Tamaño y Cuota del Mercado de Agricultura Regenerativa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

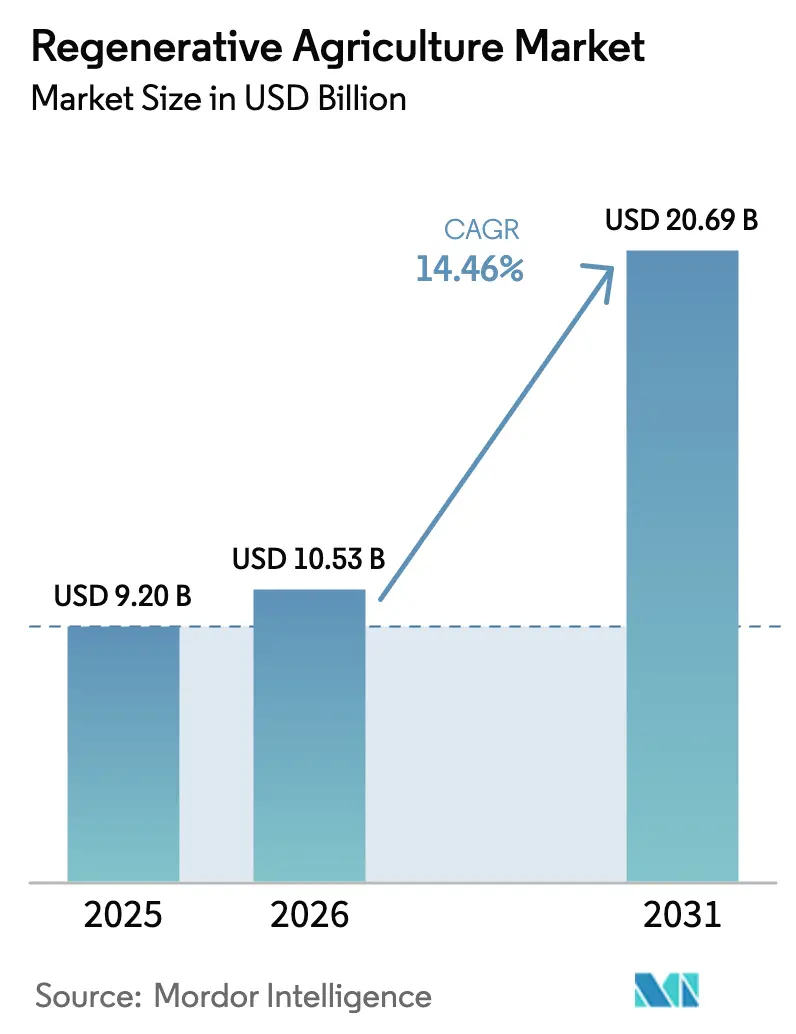

| Tamaño del Mercado (2026) | 10.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.46% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura Regenerativa por Mordor Intelligence

El tamaño del Mercado de Agricultura Regenerativa fue valorado en USD 9.200 millones en 2025 y se estima que crecerá desde USD 10.530 millones en 2026 hasta alcanzar USD 20.690 millones para 2031, a una CAGR del 14,46% durante el período de previsión (2026-2031). La creciente demanda de agricultura climáticamente inteligente, los compromisos corporativos de cero emisiones netas y las políticas públicas de apoyo están desviando el capital de los sistemas convencionales intensivos en insumos hacia prácticas que restauran la salud del suelo y la biodiversidad, manteniendo al mismo tiempo rendimientos estables. Los requisitos regulatorios, como la Ley de Restauración de la Naturaleza de la Unión Europea, que obliga a los Estados Miembros a rehabilitar el 20% de los ecosistemas degradados para 2030, anclan el crecimiento a largo plazo del mercado de agricultura regenerativa. La creciente integración entre plataformas digitales de gestión agrícola, tecnologías de teledetección y mercados de carbono tokenizados está reduciendo las barreras de transacción para los pequeños agricultores y ampliando la participación en los flujos de ingresos por servicios ambientales. La expansión del mercado también está impulsada por programas corporativos multimillonarios que incorporan especificaciones regenerativas en los contratos de materias primas, convirtiendo proyectos piloto antes marginales en requisitos de abastecimiento convencionales.

Conclusiones Clave del Informe

- Por práctica, la gestión de la salud del suelo lideró con una cuota del 26,02% del mercado de agricultura regenerativa en 2025, mientras que se prevé que la integración agri-fotovoltaica avance a una CAGR del 20,85% hasta 2031.

- Por aplicación, la producción de cultivos representó el 45,88% del tamaño del mercado de agricultura regenerativa en 2025, mientras que los servicios de secuestro de carbono mostraron la trayectoria más rápida con una CAGR del 17,86%.

- Por tipo de insumo, los biológicos mantuvieron una cuota del 39,36% del tamaño del mercado de agricultura regenerativa en 2025, y los sensores y dispositivos IoT se están expandiendo a una CAGR del 17,42%.

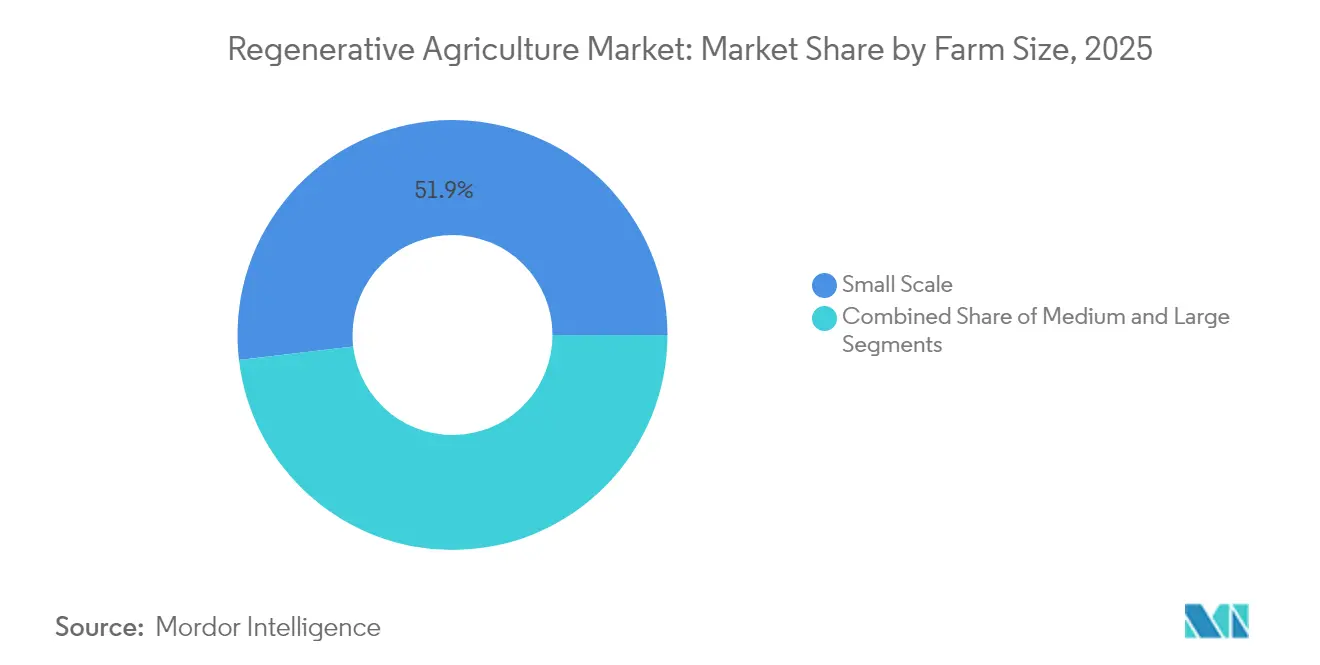

- Por tamaño de explotación, las operaciones de pequeña escala capturaron una cuota del 51,85% y son las de mayor crecimiento con una CAGR del 16,21%.

- Por geografía, América del Norte representó el 36,58% del mercado de agricultura regenerativa en 2025, mientras que África es la región de más rápido crecimiento con una CAGR del 14,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agricultura Regenerativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de alimentos sostenibles | +3.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Compromisos corporativos y cadenas de suministro neutras en carbono | +4.1% | Global, concentrado en cadenas de valor multinacionales | Corto plazo (≤2 años) |

| Incentivos gubernamentales para prácticas de salud del suelo | +2.8% | América del Norte y UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de mitigación y adaptación al cambio climático | +2.4% | Global, aguda en regiones vulnerables al clima | Largo plazo (≥4 años) |

| Monetización de tierras de uso dual agri-fotovoltaico | +1.6% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Mercados de créditos de carbono tokenizados | +1.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Alimentos Sostenibles

La disposición de los consumidores a pagar precios premium por ingredientes de origen responsable ha pasado de los minoristas de nicho a las cadenas convencionales, lo que ha llevado al 63% de las empresas alimentarias encuestadas a mencionar la agricultura regenerativa en sus hojas de ruta públicas de sostenibilidad. Nestlé S.A. por sí sola se comprometió con CHF 1.200 millones (USD 1.490 millones) hasta 2025 para obtener la mitad de las materias primas prioritarias de granjas regenerativas para 2030, orientando los equipos de adquisiciones hacia proveedores con resultados verificables en salud del suelo[1]Nestlé S.A., "Nestlé Acelera la Agricultura Regenerativa," nestle.com. Este nuevo factor de atracción recompensa a los productores que pueden documentar los beneficios ecológicos junto con los volúmenes de cultivos, elevando el perfil de los cereales y el ganado con balance positivo de carbono. A medida que los propietarios de marcas convierten las métricas ambientales en etiquetas de estantería, las prácticas regenerativas pasan de ser un nicho de valor añadido a una expectativa básica del mercado, otorgando a las regiones pioneras una ventaja de primer movimiento. Para los productores, la certeza de la demanda vinculada a contratos premium acorta los ciclos de recuperación de la inversión y reduce el riesgo de los desembolsos de capital para programas de cultivos de cobertura o labranza reducida.

Compromisos Corporativos y Cadenas de Suministro Neutras en Carbono

Las multinacionales de alimentos y bebidas se han comprometido colectivamente a transformar millones de acres, creando activadores de adquisición firmes que se propagan a través de los niveles de proveedores. PepsiCo tiene como objetivo 7 millones de acres, respaldado por USD 216 millones, mientras que Mars colabora con agregadores de granos para transformar 1 millón de acres para 2030. Dado que algunos productores abastecen a múltiples marcas, los mandatos basados en acres se propagan rápidamente, multiplicando la demanda de servicios de salud del suelo y verificación digital. Los ciclos de reporte estrictos impuestos por los equipos corporativos de ESG (ambiental, social y de gobernanza) aportan incentivos económicos a corto plazo, impulsando el mercado de agricultura regenerativa durante el período de previsión. Los fondos corporativos dedicados también financian los costos de transición, reduciendo la barrera de acceso al crédito que frena la adopción en los regímenes de subsidios tradicionales.

Incentivos Gubernamentales para Prácticas de Salud del Suelo

El programa de Asociaciones para Productos Básicos Climáticamente Inteligentes del USDA, dotado con USD 3.100 millones, reorienta los pagos federales de estructuras basadas en prácticas a estructuras basadas en resultados, recompensando las mejoras verificadas en el carbono del suelo y la calidad del agua. En Europa, el 25% de los pagos directos de la Política Agrícola Común fluye ahora hacia eco-esquemas alineados con métricas regenerativas, mientras que el 40% del presupuesto total tiene relevancia climática explícita. Dinamarca combina la tributación de las emisiones de metano del ganado con apoyo en la explotación, señalando un cambio hacia paquetes integrales de agricultura y clima. Estos cambios de política cierran la brecha de ingresos que enfrentan los agricultores durante los períodos de transición de varios años, estimulando la modernización de equipos y ampliando los mercados de asesoramiento. Los incentivos públicos vinculados a resultados también refuerzan la confianza de los inversores en los proyectos de carbono del suelo al anclar precios mínimos para las toneladas verificadas.

Presión de Mitigación y Adaptación al Cambio Climático

La agricultura genera el 22% de las emisiones antropogénicas, lo que convierte los métodos regenerativos en elementos centrales de las estrategias climáticas nacionales. Los conjuntos de datos a gran escala de cultivos de cobertura indican reducciones anuales de emisiones de 1,29 toneladas métricas de CO₂e por hectárea, verificadas en más de 550.000 hectáreas en el programa de monitoreo de Indigo Ag. Los beneficios paralelos de adaptación incluyen aumentos de rendimiento de hasta el 300% en suelos degradados, impulsados por una mejor retención de agua y estructura radicular. A medida que los fenómenos meteorológicos extremos se intensifican, los productores buscan rotaciones resilientes y fuentes de ingresos diversificadas a partir de créditos por servicios ecosistémicos, reforzando el ciclo de crecimiento del mercado de agricultura regenerativa. Las instituciones financieras están comenzando a tratar las ganancias de carbono del suelo como mitigantes de riesgo en la suscripción de préstamos, reduciendo las tasas de interés para proyectos verificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de transición y certificación | −2.8% | Global, pronunciado en mercados en desarrollo | Corto plazo (≤2 años) |

| Conciencia y habilidades limitadas de los agricultores | −1.9% | Regiones en desarrollo y zonas rurales desatendidas | Mediano plazo (2-4 años) |

| Estándares fragmentados de monitoreo, reporte y verificación | −1.2% | Global, que permite el arbitraje regulatorio | Mediano plazo (2-4 años) |

| Disputas sobre la propiedad de datos del bioma del suelo | −0.8% | Mercados desarrollados sujetos a legislación de privacidad de datos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Transición y Certificación

Los desembolsos de capital de EUR 2.000-5.000 (USD 2.282,64 - 5.706,60) por hectárea y los períodos de recuperación de casi nueve años disuaden la adopción cuando los subsidios se orientan a los gastos operativos en lugar de los costos de conversión[2]Consejo Empresarial Mundial para el Desarrollo Sostenible, "Informe de Cinco Años de OP2B," wbcsd.org. Las tarifas de certificación añaden complejidad procedimental, especialmente para los pequeños agricultores que carecen de historial crediticio o garantías. Aunque están surgiendo pilotos de financiación de transición y plataformas de riesgo compartido, su escala sigue siendo insuficiente en relación con la brecha de financiación anual de USD 250.000-430.000 millones identificada para las transiciones regenerativas globales. Sin fondos ancla más grandes o garantías público-privadas, los obstáculos de costos limitarán el crecimiento de acres a corto plazo, especialmente en regiones con préstamos colaterales limitados.

Conciencia y Habilidades Limitadas de los Agricultores

El cambio de los monocultivos intensivos en insumos a los sistemas basados en biología exige nuevos conocimientos sobre la dinámica microbiana del suelo, las rotaciones multiespecies y los planes de pastoreo basados en datos. Las redes de aprendizaje entre pares superan a los modelos de extensión tradicionales, pero siguen siendo irregulares. Solo el 27% de las explotaciones agrícolas de EE. UU. habían adoptado herramientas de agricultura de precisión para 2023, a pesar de casi USD 200 millones en asistencia federal desde 2017. En el África subsahariana y el sur de Asia, la escasez de agrónomos ralentiza la difusión de las mejores prácticas, especialmente donde las tasas de alfabetización limitan la adopción de módulos digitales. Las plataformas emergentes que incorporan consejos agronómicos en audio vernáculo están ganando terreno. Sin embargo, escalar dichos servicios requiere mejoras en la infraestructura de telecomunicaciones y energía. A menos que los ecosistemas de formación se expandan rápidamente, las brechas de conocimiento seguirán limitando el mercado de agricultura regenerativa en las economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Práctica: Los Sistemas de Doble Ingreso Aceleran la Adopción

La Gestión de la Salud del Suelo captura el 26,02% del mercado de agricultura regenerativa en 2025, anclando su primacía tanto en los sistemas arables como en los pastorales. Los productores priorizan prácticas como los cultivos de cobertura, la labranza reducida y la incorporación de compost porque estas acciones generan ganancias medibles en materia orgánica del suelo que se traducen en una mayor emisión de créditos de carbono. En el otro extremo del espectro de crecimiento, la Integración Agri-Fotovoltaica avanza a una CAGR del 20,85%, reflejando el auge de los proyectos de optimización del uso de la tierra que producen alimentos y energía simultáneamente.

Los diseños solares neutros en rendimiento y las tarifas de alimentación garantizadas a largo plazo hacen que la integración agri-fotovoltaica sea atractiva incluso en regiones con bajo apoyo de subsidios, una tendencia que eleva el tamaño general del mercado de agricultura regenerativa para los híbridos de cultivos energéticos. Las prácticas de Gestión del Agua y los Nutrientes registran un crecimiento constante, respaldadas por las restricciones municipales sobre el escurrimiento de fertilizantes y las cuotas de riego. La Gestión del Pastoreo de Ganado y la Agroforestería muestran variación regional, expandiéndose más rápidamente en geografías con abundancia de tierras donde los sistemas silvopastorales se adaptan a las normas culturales y la tenencia de la propiedad. La Mejora de la Biodiversidad atrae atención a través de corredores de polinizadores y reglas de gestión integrada de plagas en el marco de eco-esquemas de la UE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Servicios Ambientales Superan a los Cultivos Básicos

La Producción de Cultivos preservó el 45,88% del tamaño del mercado de agricultura regenerativa en 2025, manteniendo su dominio debido a su papel directo como despensa alimentaria. Mientras tanto, los servicios de secuestro de carbono crecen a una CAGR del 17,86% a medida que los compradores buscan compensaciones verificables para cumplir con los objetivos basados en la ciencia. La emisión de 296.662 toneladas métricas de CO₂e en créditos de carbono del suelo de un único proyecto de 553.743 hectáreas demuestra una monetización escalable ausente en eras de cumplimiento anteriores.

Las conversiones de pastoreo de ganado mejoran la intensidad de metano por kilogramo de proteína al tiempo que aumentan la resiliencia de los pastizales. Las aplicaciones de silvicultura y agroforestería desbloquean ingresos por cultivos arbóreos y primas de carbono a más largo plazo, posicionándolas como rotaciones estratégicas para los propietarios de tierras que enfrentan moratorias de deforestación. Los segmentos de nicho como el agroturismo y el comercio de servicios ecosistémicos diversifican y aumentan los flujos de caja, amortiguando los choques de precios en los mercados de materias primas y ampliando las oportunidades del mercado de agricultura regenerativa en las comunidades rurales.

Por Tipo de Insumo: Los Biológicos y los Sensores Reconfiguran los Patrones de Gasto

Los insumos biológicos representaron el 39,36% del gasto en 2025, impulsados por las crecientes prohibiciones de químicos controvertidos y pruebas de residuos más estrictas en los supermercados. Las sondas de precisión alimentan modelos de previsión de rendimiento y paneles de humedad del suelo, permitiendo aplicaciones específicas por sitio que respaldan la eficacia biológica. Por otro lado, los sensores y dispositivos IoT se están expandiendo a una CAGR del 17,42% hasta 2031.

Las suites de asesoramiento de software integran imágenes satelitales, datos de sensores y pruebas de registro para producir libros de contabilidad de carbono auditables, tejiendo capas digitales en el mercado de agricultura regenerativa. Los fabricantes de equipos están adaptando las sembradoras para la siembra de mínima perturbación, y los proveedores de inoculantes de compost ahora incluyen ensayos microbianos para fundamentar las puntuaciones de actividad.

Por Tamaño de Explotación: Los Pequeños Agricultores Anclan el Crecimiento Inclusivo

Las explotaciones de menos de 50 hectáreas ocupan una porción del 51,85% del mercado de agricultura regenerativa y se expanden más rápidamente a una CAGR del 16,21% a medida que los esquemas de financiación cooperativa y las aplicaciones móviles agregan parcelas dispersas. Programas como RegenConnect de Cargill inscriben más de 1 millón de acres en 1.500 agricultores, demostrando la viabilidad de los modelos de agregación de pequeños agricultores. Las explotaciones de tamaño mediano actúan como adoptantes puente, a menudo pilotando tecnologías que luego se difunden en parcelas más pequeñas.

Las grandes explotaciones aún dominan las conversiones de acres en titulares debido al acceso al capital y las relaciones de suministro verticalmente integradas, aunque su crecimiento queda rezagado respecto a los grupos de pequeños agricultores porque la adopción base ya es más alta. Al adaptar los costos de verificación al tamaño de la parcela, los fondos de crédito tokenizados reducen las barreras y sostienen la expansión inclusiva dentro del mercado de agricultura regenerativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 36,58% de los ingresos globales en 2025, respaldada por la iniciativa de Productos Básicos Climáticamente Inteligentes del USDA, dotada con USD 3.100 millones, que financia protocolos de suelo y ganado basados en resultados. Las redes de extensión maduras, el uso generalizado de tecnología de precisión y los mercados de carbono avanzados permiten a los productores monetizar rápidamente los resultados ambientales. Los objetivos corporativos, como el plan de General Mills de abastecerse de 1 millón de acres regenerativos para 2030, crean una demanda descendente confiable.

África registra la CAGR regional más alta, de casi el 14,86%, impulsada por proyecciones de que los métodos regenerativos podrían añadir USD 15.000 millones en Valor Bruto Añadido anual y crear cinco millones de empleos para 2030. Los pilotos de café en Kenia y Uganda han elevado los rendimientos en un 30% y los ingresos agrícolas en un 62%, validando el modelo de negocio para los pequeños agricultores.

Asia-Pacífico combina una alta penetración tecnológica con una aguda exposición a la pérdida de biodiversidad. Varios ejecutivos encuestados informan de programas regenerativos activos impulsados por señales de política en Australia, Japón e India. Con el 63% del PIB regional en riesgo por el deterioro de los ecosistemas, los gobiernos enmarcan la agricultura regenerativa como un instrumento de estabilidad económica, proyectando un impacto de USD 19,5 billones en escenarios positivos para la naturaleza. El impulso de China hacia el consumo verde y la plataforma de agricultura digital de India aceleran la inscripción de acres listos para datos, ampliando la huella del mercado de agricultura regenerativa en diversas zonas climáticas.

Panorama Competitivo

El mercado de agricultura regenerativa incluye varios actores clave que impulsan la innovación y el crecimiento. Indigo Ag se centra en plataformas de carbono del suelo que combinan análisis satelital, ensayos microbianos y servicios de corretaje. Bayer enfatiza la integración de biológicos con herramientas de exploración digital para mejorar las prácticas agrícolas. Syngenta colabora con socios para desarrollar soluciones biológicas, como insecticidas, orientadas a mejorar la sostenibilidad en la agricultura.

Los movimientos estratégicos se centran en plataformas de ecosistemas en lugar de lanzamientos de productos individuales. Bayer agrupa las ventas de insumos con el análisis de Climate FieldView, ofreciendo garantías de resultados a los compradores corporativos. Las alianzas biológicas de Syngenta aceleran la diversidad de la cartera sin largos procesos internos de investigación y desarrollo. Empresas emergentes como Terramera crean subsidiarias de enriquecimiento del suelo, respaldadas por rondas de financiación inicial de USD 6 millones orientadas a cócteles microbianos basados en datos. Agregadores como Soil Capital aseguran metodologías de carbono validadas por ISO y las combinan con préstamos de transición, un modelo adecuado para los pequeños agricultores europeos.

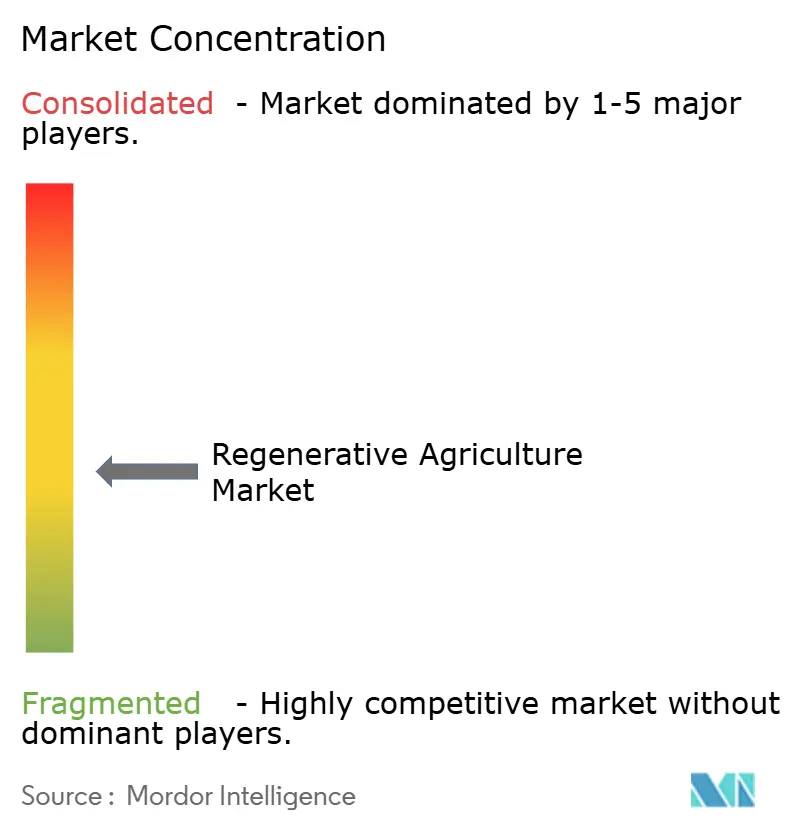

El apetito por fusiones y adquisiciones está creciendo a medida que los operadores establecidos buscan conjuntos de herramientas integradas que abarquen insumos, asesoramiento y verificación. Si bien ningún operador individual supera el 15% de cuota, la convergencia de plataformas apunta a una futura concentración una vez que los protocolos se estandaricen. Por ahora, los especialistas de nicho prosperan, anclando un mercado de agricultura regenerativa dinámico pero no consolidado que recompensa la innovación y la personalización regional.

Líderes de la Industria de Agricultura Regenerativa

Nestle SA

Indigo Ag, Inc.

General Mills Inc,

Syngenta

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Cargill superó 1 millón de acres inscritos en RegenConnect, extendiendo la cobertura a 24 estados de EE. UU. y 15 países.

- Octubre de 2024: Mars lanzó asociaciones con ADM, The Andersons, Riceland Foods y el Fondo de Resultados de Suelo y Agua para transformar 150.000 acres en su cadena de suministro de alimentos para mascotas en América del Norte antes de escalar globalmente.

- Mayo de 2024: BioCarbon Cert publicó directrices de tokenización para estandarizar la emisión de créditos basada en cadena de bloques.

- Febrero de 2024: Syngenta y Lavie Bio acordaron co-desarrollar soluciones insecticidas biológicas utilizando optimización de cepas habilitada por IA.

Alcance del Informe del Mercado Global de Agricultura Regenerativa

La agricultura regenerativa es un enfoque de agricultura sostenible centrado en restaurar y mejorar la salud de los ecosistemas. Enfatiza prácticas que regeneran la salud del suelo, aumentan la biodiversidad, mejoran los ciclos del agua y refuerzan la resiliencia de los ecosistemas. El método tiene como objetivo secuestrar carbono, reducir las emisiones de gases de efecto invernadero y crear sistemas agrícolas más saludables y productivos.

El Mercado de Agricultura Regenerativa está segmentado por Aplicación en Protección de Cultivos, Pastoreo de Ganado, Silvicultura y Otros. Por Tipo en Gestión de la Salud del Suelo, Gestión del Agua, Mejora de la Biodiversidad, Gestión de Nutrientes, Gestión del Pastoreo de Ganado y Otros. Y por Geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Gestión de la Salud del Suelo |

| Gestión del Agua |

| Mejora de la Biodiversidad |

| Gestión de Nutrientes |

| Gestión del Pastoreo de Ganado |

| Agroforestería |

| Integración Agri-Fotovoltaica |

| Otros |

| Producción de Cultivos |

| Pastoreo de Ganado |

| Silvicultura |

| Servicios de Secuestro de Carbono |

| Otros |

| Biológicos |

| Semillas y Cultivos de Cobertura |

| Sensores y Dispositivos IoT |

| Software y Servicios de Asesoramiento |

| Equipos y Maquinaria |

| Otros |

| Pequeña escala (menos de 50 ha) |

| Mediana (50-500 ha) |

| Grande (más de 500 ha) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Práctica | Gestión de la Salud del Suelo | |

| Gestión del Agua | ||

| Mejora de la Biodiversidad | ||

| Gestión de Nutrientes | ||

| Gestión del Pastoreo de Ganado | ||

| Agroforestería | ||

| Integración Agri-Fotovoltaica | ||

| Otros | ||

| Por Aplicación | Producción de Cultivos | |

| Pastoreo de Ganado | ||

| Silvicultura | ||

| Servicios de Secuestro de Carbono | ||

| Otros | ||

| Por Tipo de Insumo | Biológicos | |

| Semillas y Cultivos de Cobertura | ||

| Sensores y Dispositivos IoT | ||

| Software y Servicios de Asesoramiento | ||

| Equipos y Maquinaria | ||

| Otros | ||

| Por Tamaño de Explotación | Pequeña escala (menos de 50 ha) | |

| Mediana (50-500 ha) | ||

| Grande (más de 500 ha) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agricultura regenerativa en 2026?

El Mercado de Agricultura Regenerativa está valorado en USD 10.530 millones en 2026 y se proyecta que alcance USD 20.690 millones para 2031, creciendo a una CAGR del 14,46%.

¿Qué región tiene la mayor cuota del mercado de agricultura regenerativa?

América del Norte lidera con aproximadamente el 36,58% de cuota de mercado en 2025, respaldada por una considerable financiación climáticamente inteligente del USDA e infraestructura avanzada de créditos de carbono.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado?

La Integración Agri-Fotovoltaica es el segmento de práctica de más rápido crecimiento, proyectado para avanzar a una CAGR del 20,85% hasta 2031.

¿Qué importancia tienen los servicios de secuestro de carbono para el crecimiento futuro?

Se prevé que los Servicios de Secuestro de Carbono aumenten a una CAGR del 17,86%, reflejando una fuerte demanda de créditos de carbono del suelo verificados.

Última actualización de la página el: