Tamaño y cuota del mercado de ridesharing en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

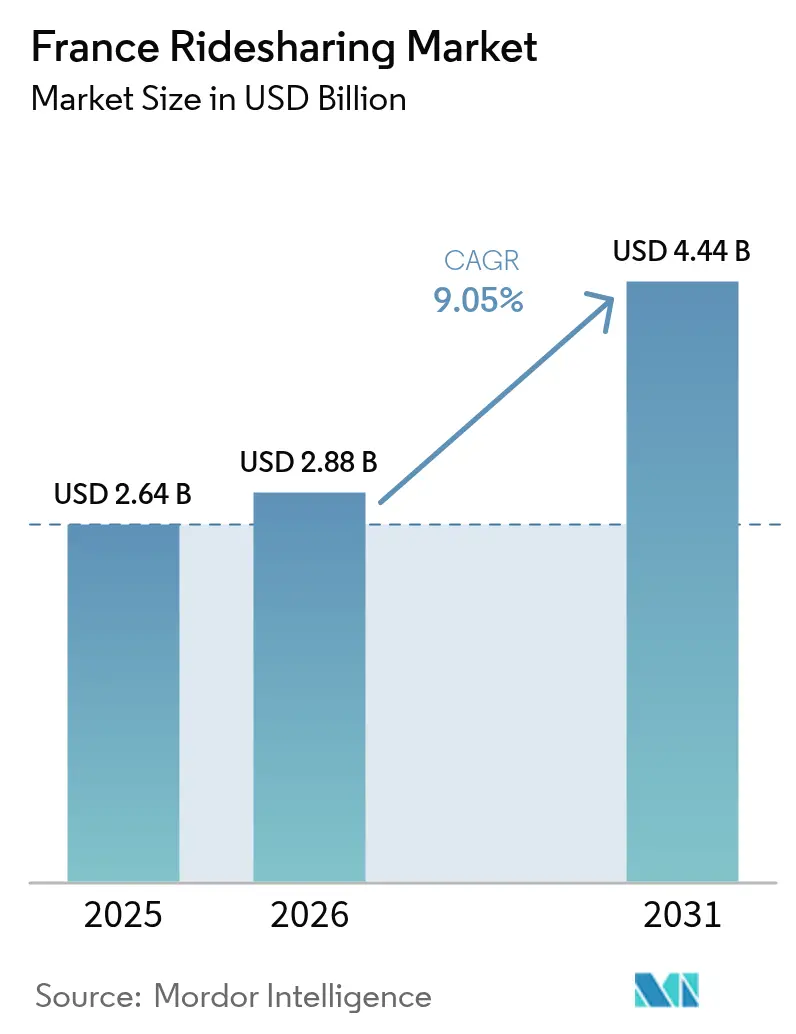

| Tamaño del mercado en el año base (2025) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ridesharing en Francia por Mordor Intelligence

El tamaño del mercado de ridesharing en Francia fue valorado en 2,64 mil millones de USD en 2025 y se estima que crecerá desde 2,88 mil millones de USD en 2026 hasta alcanzar 4,44 mil millones de USD en 2031, a una CAGR del 9,05% durante el período de previsión (2026-2031). La presión regulatoria hacia flotas de bajas emisiones, la ampliación de los presupuestos de movilidad corporativa y la integración de los servicios de transporte por demanda con las aplicaciones de transporte público continúan redefiniendo el panorama competitivo y económico. Los operadores de plataformas que amplían la oferta de vehículos eléctricos (EV), integran monederos de pago y aseguran posicionamiento preferente dentro de las interfaces de Movilidad como Servicio (MaaS) están captando ganancias de volumen y margen desproporcionadas. Una cobertura 5G nacional que abarca el 93% de la población habilita funcionalidades más ricas dentro de las aplicaciones, incluida la puntuación de carbono en tiempo real que orienta a los usuarios hacia opciones compartidas. La tarifa de aparcamiento de vehículos todoterreno (SUV) de 18 EUR por hora en París y un carril exclusivo de uso compartido del vehículo en el períphérique aceleran el cambio modal hacia los desplazamientos por demanda, mientras que las prohibiciones diésel de Crit'Air, vigentes desde enero de 2025, fuerzan la renovación de la flota hacia modelos de batería eléctrica e hidrógeno. La competencia fragmentada, la inminente reclasificación de conductores en virtud de la Directiva de Trabajo en Plataformas de la UE y el rápido aumento de las primas de seguros moderan una demanda que, de otro modo, sería sólida.

Conclusiones clave del informe

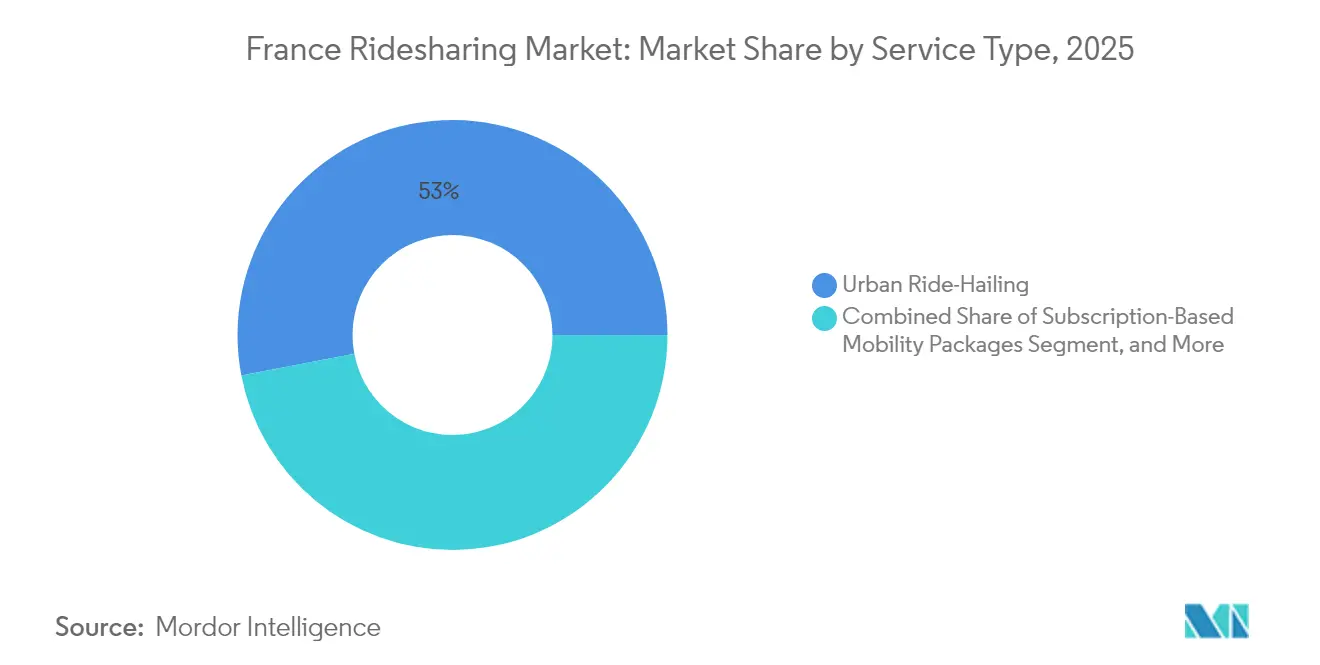

- Por tipo de servicio, el transporte urbano por demanda representó el 53,02% del tamaño del mercado de ridesharing en Francia en 2025, mientras que se prevé que los paquetes de movilidad por suscripción crezcan a una CAGR del 10,05% hasta 2031.

- Por tipo de vehículo, los automóviles representaron el 71,55% del tamaño del mercado de ridesharing en Francia en 2025, mientras que se prevé que las reservas de vehículos eléctricos se expandan a una CAGR del 9,98%.

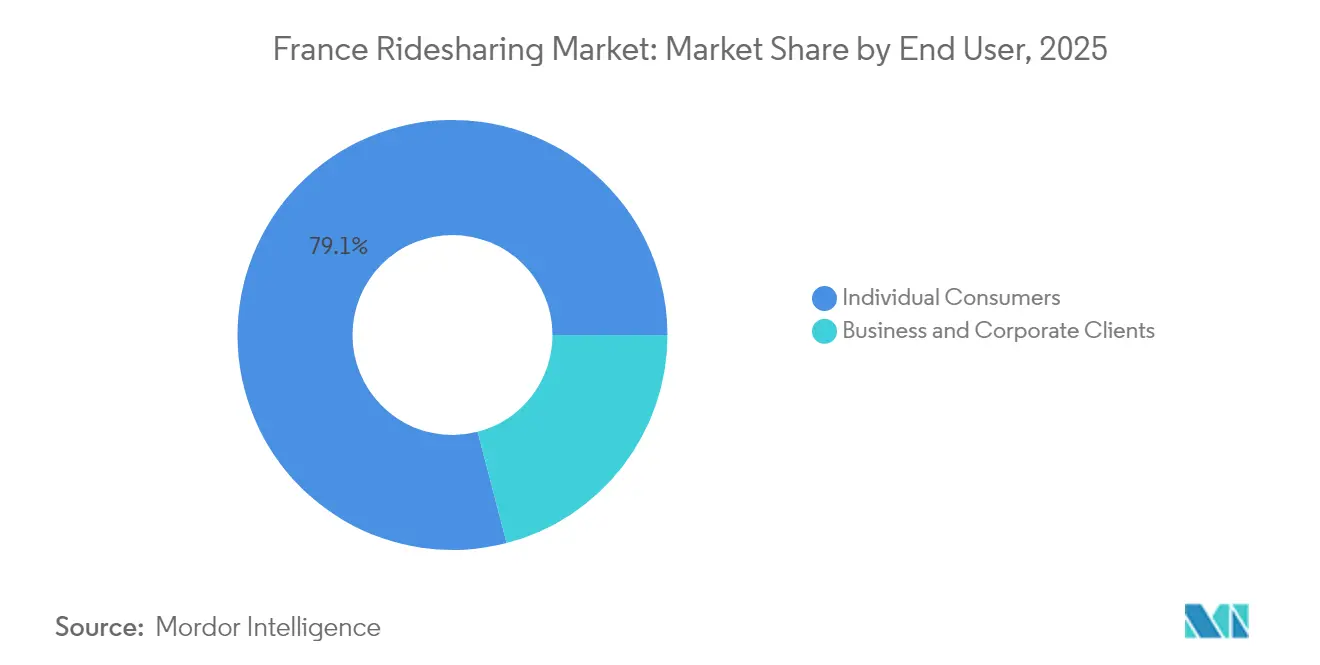

- Por usuario final, los consumidores individuales representaron el 79,05% del tamaño del mercado de ridesharing en Francia en 2025, aunque los clientes empresariales y corporativos avanzan a una CAGR del 9,72%.

- Por modo de pago, las transacciones con tarjeta y monedero electrónico capturaron el 68,92% del tamaño del mercado de ridesharing en Francia en 2025 y se espera que crezcan a una CAGR del 9,85%, superando a todas las demás opciones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ridesharing en Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos gubernamentales para la movilidad de bajas emisiones | +1.8% | Enfoque nacional en París, Lyon, Marsella, Toulouse | Medio plazo (2-4 años) |

| Los cargos por congestión urbana creciente impulsan la movilidad compartida | +1.5% | Núcleo de Île-de-France, con extensión a Lyon, Niza, Burdeos | Corto plazo (≤ 2 años) |

| Amplia penetración de teléfonos inteligentes y 5G | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Creciente adopción corporativa de suscripciones de movilidad como servicio | +1.4% | Nacional, con ganancias tempranas en los distritos empresariales de París, Lyon, Toulouse | Medio plazo (2-4 años) |

| Integración de plataformas de transporte por demanda con aplicaciones de transporte público | +1.0% | Île-de-France, Métropole de Lyon, Métropole d'Aix-Marseille-Provence | Medio plazo (2-4 años) |

| Expansión de flotas de vehículos eléctricos en el ridesharing | +1.6% | Nacional, más rápida en zonas de bajas emisiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales para la movilidad de bajas emisiones

Francia destina 50 millones de EUR anuales a su fondo verde de viaje compartido en coche, exige 400.000 puntos de recarga públicos para 2030 y condiciona las subvenciones a los vehículos eléctricos ensamblados en Europa.[1]"Loi d'Orientation des Mobilités," Gouvernement, gouvernement.fr Las flotas de plataformas que alcanzan los umbrales de cero emisiones reciben créditos fiscales y bonificaciones de 100 EUR por conductor por cada viaje compartido acreditado, lo que ha generado un aumento del 35% en los registros de BlaBlaCar en 2024. El acuerdo de volumen de Uber con BYD garantiza vehículos ensamblados en Europa con descuento, asegurando la elegibilidad para la bonificación ecológica. Las prohibiciones diésel de Crit'Air, que afectan a París y otras 10 zonas de bajas emisiones, entrarán en vigor a partir de enero de 2025, obligando a los operadores a sustituir 18.000 vehículos afectados o a enfrentarse a multas de 10.000 EUR por unidad al año. El diferencial de costes resultante entre las flotas de vehículos eléctricos conformes y los activos diésel heredados amplifica las ventajas del pionero en la captación de conductores, la flexibilidad de precios y la consecución de contratos corporativos.

Los cargos por congestión urbana creciente impulsan la movilidad compartida

París triplicó las tarifas de aparcamiento de SUV hasta 18 EUR por hora e introdujo un carril de uso compartido del vehículo en el périphérique, lo que se espera que reduzca el tráfico de commuters en vehículo individual en un 15%. Lyon añadió una tarifa diaria de 5 EUR para vehículos no residentes que acceden a su Presqu'île, eximiendo a los viajes acreditados de transporte por demanda y carpooling. Estas políticas locales se alinean con la Directiva de Calidad del Aire Ambiente de la UE, reduciendo la brecha económica entre los costes operativos de los vehículos privados y los viajes compartidos. Los consumidores gastan ahora 45 EUR en un trayecto privado desde el distrito 15 de París hasta Charles de Gaulle, frente a 30 EUR por un viaje compartido. A medida que los cargos por congestión se amplían a Burdeos y Niza, la elasticidad de precios continúa inclinando la demanda hacia el mercado de ridesharing en Francia.

Amplia penetración de teléfonos inteligentes y 5G

Uber desplegará 25.000 de sus 100.000 vehículos eléctricos BYD destinados a Europa en Francia, con el objetivo de alcanzar una cuota eléctrica del 40% para 2027, partiendo del 12% en 2024.[2]Barbara Lewis, "Uber se asocia con BYD para desplegar 100.000 vehículos eléctricos en toda Europa," Reuters, reuters.com Bolt financió 350 vehículos Tesla Model 3 con tasas de arrendamiento un 30% por debajo del precio de mercado, obteniendo un 22% más de reservas brutas por cada viaje en vehículo eléctrico. HysetCo recaudó 200 millones de EUR (226 millones de USD) en abril de 2024 para escalar hasta 10.000 taxis de hidrógeno para 2030, aprovechando la ventaja de una recarga en cinco minutos. El obstáculo es la infraestructura: solo el 12% de los puntos de recarga públicos en París son unidades de carga rápida compatibles con flotas de alta utilización, y el 46% de los conductores carece de acceso a carga doméstica. No obstante, el mandato de la ley LOM de un 50% de flotas de cero emisiones para 2027 en ciudades de más de 100.000 habitantes ancla el crecimiento a largo plazo de las reservas de vehículos eléctricos.

Creciente adopción corporativa de suscripciones de movilidad como servicio

Los empleadores franceses pueden ahora asignar hasta 600 EUR anuales en presupuestos de movilidad exentos de impuestos, marcando un alejamiento de las flotas de vehículos de empresa. Uber for Business, Bolt Business y BlaBlaCar Daily prestan servicio conjuntamente a más de 2.000 cuentas corporativas, sustituyendo los flujos de reembolso por paquetes de suscripción que reducen la carga administrativa en un 40% mientras cumplen con los estándares de reporte de la ISO 14001. Société Générale por sí sola planea retirar 4.500 vehículos para 2026, redirigiendo 300 EUR por empleado al mes en créditos de transporte por demanda. Los paneles de plataforma que consolidan facturas, métricas de carbono y cumplimiento de políticas están diferenciando el mercado de ridesharing en Francia en los ciclos de adquisición de las grandes empresas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas de clasificación laboral de los trabajadores de la economía colaborativa | -1.2% | Nacional, con aplicación concentrada en Île-de-France | Corto plazo (≤ 2 años) |

| Saturación en los mercados del núcleo urbano que limita el crecimiento de la oferta de conductores | -0.9% | Île-de-France, Lyon, Marsella | Medio plazo (2-4 años) |

| Escalada de las primas de seguros para vehículos de ridesharing | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en el cumplimiento de la normativa RGPD en materia de intercambio de datos para la integración de MaaS | -0.5% | Ciudades pequeñas y medianas con infraestructura de TI insuficiente | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de clasificación laboral de los trabajadores de la economía colaborativa

La Directiva de Trabajo en Plataformas de la UE 2024/2831 introduce una presunción de empleo refutable, y Francia ya ha elevado el salario mínimo de los conductores a 9,00 EUR por hora más las cotizaciones patronales a la seguridad social. Uber reservó 45 millones de EUR para posibles pasivos por reclasificación, y Bolt congeló la incorporación de nuevos conductores en París a la espera de claridad jurídica. El dictamen de la Autorité de la concurrence de febrero de 2025 añadió más incertidumbre al cuestionar los marcos de negociación colectiva.[3]"Dictamen sobre los convenios colectivos para conductores de vehículos de alquiler con conductor," Autorité de la concurrence, autoritedelaconcurrence.fr Una inflación de los costes laborales del 20%-30% podría elevar las tarifas medias entre un 12% y un 18%, comprimiendo la demanda entre los usuarios más sensibles al precio y frenando la trayectoria de crecimiento a corto plazo del mercado de ridesharing en Francia.

Saturación en los mercados del núcleo urbano que limita el crecimiento de la oferta de conductores

Île-de-France alberga el 80% de los 61.500 taxis y 40.000 vehículos de alquiler con conductor de Francia, y la región rechazó la emisión de nuevas licencias en 2024. Una rotación de conductores superior al 40% en París obliga a las plataformas a incrementar los incentivos en un 25% anual para mantener la cobertura. Por ello, Heetch y Karos se orientan hacia municipios periurbanos donde la oferta de taxis es escasa, registrando un crecimiento de las reservas del 60% en 2024. Si bien la diversificación geográfica mitiga la restricción, la limitada disponibilidad de conductores en París y Lyon sigue limitando la capacidad de respuesta en horas punta, lo que ralentiza la capacidad del mercado de ridesharing en Francia para absorber la demanda incremental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los modelos de suscripción ganan tracción corporativa

Los paquetes de movilidad por suscripción crecen a una CAGR del 10,05%, eclipsando el conjunto del mercado de ridesharing en Francia. Los servicios de transporte urbano por demanda mantuvieron una cuota del 53,02% en 2025, impulsados principalmente por la alta utilización en París, Lyon y Marsella. El carpooling de larga distancia de BlaBlaCar continúa beneficiándose de la bonificación nacional de 100 EUR por conductor, mientras que las lanzaderas de microtránsito cubren las brechas suburbanas en Toulouse y Nantes.

La demanda corporativa remodela la distribución del volumen: las empresas que sustituyen las asignaciones de flota por créditos de desplazamiento inyectan tráfico constante en los niveles de suscripción, estabilizando los ciclos de ingresos y aumentando el poder de negociación de los operadores con los arrendadores de vehículos. En contraste, los segmentos de taxi por demanda tradicionales luchan bajo los límites de licencias. Los paquetes de suscripción que combinan transporte por demanda con billetes de tren y autobús están ganando tracción dentro de las aplicaciones de transporte público, integrando los servicios del mercado de ridesharing en Francia en las rutinas diarias de los viajeros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de vehículo: los vehículos eléctricos lideran la transformación de la flota

Los automóviles capturaron el 71,55% de la cuota del mercado de ridesharing en Francia en 2025, pero las reservas de vehículos eléctricos se aceleran a una CAGR del 9,98% a medida que las prohibiciones de Crit'Air eliminan los vehículos diésel más antiguos. Las cuotas de motocicletas repuntan durante los picos de congestión, aunque siguen siendo un nicho con un 8%. Las furgonetas y los monovolúmenes atienden la creciente demanda de lanzaderas de aeropuerto y corporativas.

El arrendamiento subvencionado de vehículos eléctricos, el acceso garantizado a puntos de recarga y los menores costes de mantenimiento inclinan la economía del conductor hacia las opciones de batería eléctrica, mientras que los taxis de hidrógeno explotan las recargas de cinco minutos para maximizar la utilización. Sin embargo, la cobertura desigual de carga rápida mantiene la ansiedad por la autonomía fuera de París. Por tanto, es probable que persista la composición mixta de la flota, aunque las contribuciones al tamaño del mercado de ridesharing en Francia de las categorías de vehículos eléctricos seguirán ampliándose hasta 2031.

Por usuario final: los clientes corporativos impulsan el crecimiento del segmento premium

Los consumidores individuales retuvieron el 79,05% del valor de reservas en 2025, mientras que las cuentas corporativas avanzan a una CAGR del 9,72%. Los viajeros de negocios reservan trayectos más largos, solicitan vehículos de mayor categoría y priorizan los informes de carbono, lo que eleva el valor medio del ticket.

Los presupuestos de movilidad exentos de impuestos de hasta 600 EUR por empleado, combinados con paneles de control de la ISO 14001 integrados en la aplicación, satisfacen las necesidades de adquisición corporativa. Mientras tanto, los usuarios individuales presentan mayor sensibilidad al precio, lo que lleva a las plataformas a implementar precios dinámicos y créditos de fidelización. El cambio denota una recomposición gradual del tamaño del mercado de ridesharing en Francia hacia conjuntos de ingresos corporativos premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por modo de pago: los monederos digitales dominan el volumen de transacciones

Las transacciones con tarjeta y monedero electrónico representaron el 68,92% del valor de reservas en 2025 y crecen a una CAGR del 9,85%, impulsadas por integraciones de un solo toque con Apple Pay, Google Pay y PayPal. El uso de efectivo continúa disminuyendo, especialmente en París, Lyon y Marsella, donde la penetración de teléfonos inteligentes supera la media nacional.

La facturación por suscripción agiliza las liquidaciones mensuales para los paquetes de movilidad corporativa, profundizando la fidelización y reduciendo la fricción de financiación. Las plataformas que automatizan la autenticación biométrica cumplen con la Directiva de Servicios de Pago 2 de la UE sin añadir fricciones perceptibles para el usuario, consolidando aún más los comportamientos de pago digital en el mercado de ridesharing en Francia.

Análisis geográfico

Île-de-France generó aproximadamente el 64,70% del valor nacional de reservas en 2025, impulsada por 12 millones de viajeros diarios y la presencia de una densa concentración de sedes corporativas. Los carriles exclusivos de uso compartido del vehículo y las elevadas tarifas de aparcamiento de SUV exacerban la economía del viaje compartido, mientras que la prohibición diésel de Crit'Air impulsa la rápida renovación de la flota de vehículos eléctricos.

Lyon, Marsella y Toulouse representan colectivamente el 20,45% de las reservas y crecen a un ritmo superior a la media nacional gracias a una menor saturación y a los incentivos municipales. La tarifa de congestión de Lyon y la integración de la aplicación multimodal RTM de Marsella canalizan los desplazamientos discrecionales hacia los modos compartidos, reforzando la demanda regional.

Las ciudades más pequeñas, como Niza, Burdeos y Nantes, representan el 14,85% restante del valor de reservas, limitado por una mayor propiedad de vehículos privados y una menor integración del transporte público. Las brechas de cobertura 5G nacional en Creuse y Lozère limitan la asignación en tiempo real, pero el fondo verde de carpooling de 50 millones de EUR tiene como objetivo estimular la oferta en las zonas periurbanas. Las plataformas que se expanden más allá de París se cubren frente a la saturación de las ciudades principales y desbloquean bolsas de crecimiento no explotadas en el mercado de ridesharing en Francia.

Panorama competitivo

La concentración del mercado sigue siendo moderada, con Uber, BlaBlaCar y Heetch controlando alrededor del 55% del valor de reservas. El suministro de vehículos BYD con descuento de Uber y las funciones de GPT-4o impulsan eficiencias de escala y la retención de usuarios. BlaBlaCar se expande hacia los billetes de autocar mediante su adquisición de Obilet, ampliando su embudo de clientes y las oportunidades de venta cruzada. Heetch aprovecha las estructuras de bajas comisiones para penetrar en las zonas suburbanas, mientras que Karos y COMIN explotan nichos en el carpooling periurbano y las bajas comisiones de conductores.

Uber y WeRide operan pilotos de robotaxi con geocercas, mientras que Bolt y Mobileye tienen como objetivo lanzar flotas sin conductor para 2026. Los entornos regulatorios controlados (sandbox) en virtud de la ley LOM facilitan la comercialización anticipada, aunque dentro de zonas controladas. Los costes de seguros, la reclasificación laboral y la densidad de puntos de recarga siguen siendo puntos de presión estratégicos que podrían remodelar las jerarquías competitivas en el mercado de ridesharing en Francia durante los próximos cinco años.

Líderes del sector de ridesharing en Francia

Uber Technologies Inc.

Heetch SAS

Bolt Technology OÜ

Via Transportation Inc.

Lyft Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Uber y WeRide firmaron un acuerdo comercial para pilotar servicios de transporte por demanda autónomo de Nivel 4 en ciudades francesas seleccionadas, dentro de los entornos regulatorios controlados (sandbox) establecidos por la Ley Marco de Movilidad.

- Febrero de 2025: La Autorité de la concurrence publicó un dictamen cuestionando la legalidad de los convenios colectivos entre las plataformas de transporte por demanda y los sindicatos de conductores, generando incertidumbre regulatoria sobre los costes laborales.

- Febrero de 2025: Karos obtuvo 7 millones de EUR en financiación de Serie B para expandir su servicio de carpooling para commuters periurbanos, que conecta a 400.000 usuarios en 150 clientes corporativos.

- Enero de 2025: París aplicó la prohibición diésel Crit'Air 3 en la capital y otras 10 zonas de bajas emisiones, desencadenando actualizaciones inmediatas de flota entre los operadores de transporte por demanda.

Alcance del informe del mercado de ridesharing en Francia

El informe del mercado de ridesharing en Francia está segmentado por tipo de servicio (transporte urbano por demanda, carpooling de larga distancia, lanzadera de microtránsito, paquetes de movilidad por suscripción), tipo de vehículo (automóviles, motocicletas, furgonetas y monovolúmenes, vehículos eléctricos), usuario final (consumidores individuales, clientes empresariales y corporativos), modo de pago (tarjeta y monedero electrónico, efectivo, facturación por suscripción) y geografía (Francia). Las previsiones del mercado se presentan en términos de valor (USD).

| Transporte urbano por demanda |

| Carpooling de larga distancia |

| Lanzadera de microtránsito |

| Paquetes de movilidad por suscripción |

| Automóviles |

| Motocicletas |

| Furgonetas y monovolúmenes |

| Vehículos eléctricos |

| Consumidores individuales |

| Clientes empresariales y corporativos |

| Tarjeta y monedero electrónico |

| Efectivo |

| Facturación por suscripción |

| Por tipo de servicio | Transporte urbano por demanda |

| Carpooling de larga distancia | |

| Lanzadera de microtránsito | |

| Paquetes de movilidad por suscripción | |

| Por tipo de vehículo | Automóviles |

| Motocicletas | |

| Furgonetas y monovolúmenes | |

| Vehículos eléctricos | |

| Por usuario final | Consumidores individuales |

| Clientes empresariales y corporativos | |

| Por modo de pago | Tarjeta y monedero electrónico |

| Efectivo | |

| Facturación por suscripción |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de ridesharing en Francia en 2026?

El mercado está valorado en 2,88 mil millones de USD en 2026 y se prevé que alcance los 4,44 mil millones de USD para 2031.

¿Qué está impulsando el crecimiento de la demanda de ridesharing corporativo en Francia?

Los presupuestos de movilidad exentos de impuestos de hasta 600 EUR por empleado y el alejamiento de las flotas de vehículos de empresa están acelerando las suscripciones corporativas que agrupan créditos de transporte por demanda, carpooling y microtránsito.

¿Cómo afectarán las nuevas normas laborales a las plataformas de ridesharing?

La Directiva de Trabajo en Plataformas de la UE podría elevar los costes laborales de los conductores entre un 20% y un 30%, lo que podría incrementar las tarifas entre un 12% y un 18% y presionar los márgenes de las plataformas.

¿Qué papel desempeñan los vehículos eléctricos en la expansión de la flota?

Las reservas de vehículos eléctricos crecen a una CAGR del 9,98%, respaldadas por las prohibiciones diésel de Crit'Air, la elegibilidad de subvenciones para modelos ensamblados en Europa y acuerdos de volumen como los 25.000 vehículos BYD de Uber asignados a Francia.

¿Qué ciudades fuera de París muestran el crecimiento más rápido del ridesharing?

Lyon, Marsella y Toulouse superan colectivamente la media nacional gracias a los cargos por congestión, la integración en aplicaciones de transporte y el apoyo municipal a los servicios de movilidad compartida.

¿Cómo están cambiando las preferencias de pago entre los usuarios de ridesharing en Francia?

Los pagos con tarjeta y monedero electrónico dominan el 68,92% del valor de reservas y se amplían a una CAGR del 9,85%, mientras que el uso de efectivo continúa disminuyendo, especialmente en los principales centros urbanos.

Última actualización de la página el: