Tamaño y Participación del Mercado de Transformadores de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

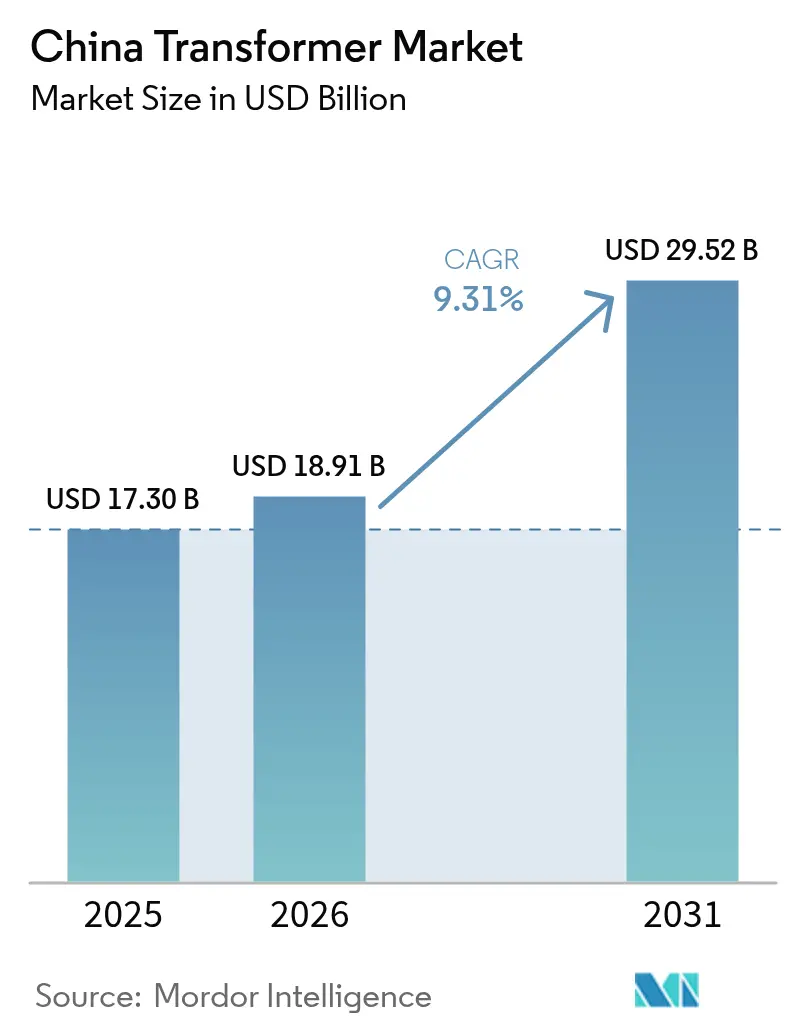

| Tamaño del mercado en el año base (2025) | 17.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de China por Mordor Intelligence

El tamaño del Mercado de Transformadores de China se estima en USD 18,91 mil millones en 2026, creciendo desde el valor de 2025 de USD 17,30 mil millones, con proyecciones para 2031 que muestran USD 29,52 mil millones, creciendo a una CAGR del 9,31% durante 2026-2031.

El auge está anclado en el programa de capital récord de USD 88,7 mil millones de State Grid Corporation para 2025, un trampolín para los corredores de ultra alta tensión (UHV), las actualizaciones de redes inteligentes y los proyectos de monitoreo digital. La demanda de media tensión se intensifica a medida que los centros de datos de inteligencia artificial migran hacia el oeste, hacia provincias ricas en energías renovables, mientras que las actualizaciones obligatorias de eficiencia S11/S13 aceleran los ciclos de modernización en los centros industriales. Los productores nacionales refuerzan la soberanía tecnológica en los diseños de convertidores UHV, y los competidores multinacionales intensifican la fabricación local para sortear las fricciones de importación. Persisten restricciones en el suministro de acero eléctrico de grano orientado y en los prolongados ciclos de licitación de State Grid; sin embargo, el mercado de transformadores de China continúa expandiéndose a medida que la electrificación se extiende por las redes ferroviarias, de vehículos eléctricos y de energía solar en tejados.

Conclusiones Clave del Informe

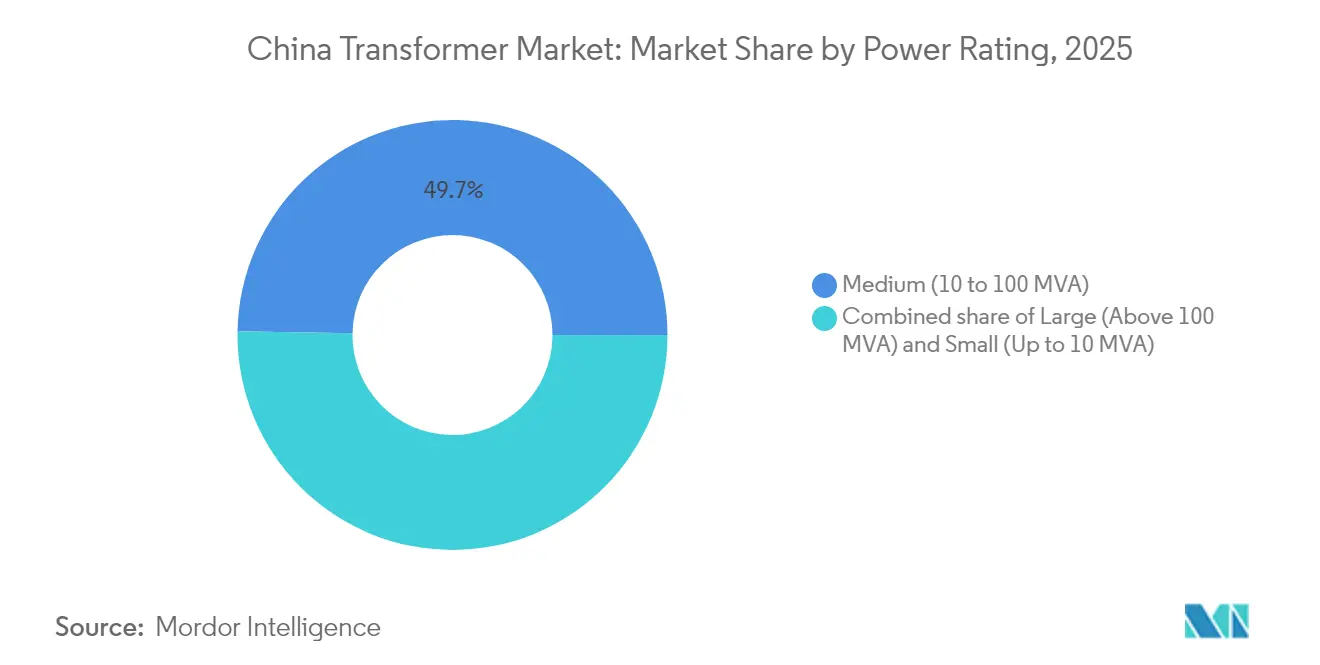

- Por potencia nominal, las unidades de potencia media (10–100 MVA) representaron el 49,72% de la participación del mercado de transformadores de China en 2025; se proyecta que las unidades grandes de más de 100 MVA crecerán a una CAGR del 9,69% hasta 2031.

- Por tipo de enfriamiento, los diseños enfriados por aceite representaron una participación de ingresos del 76,02% en 2025, mientras que se espera que las unidades enfriadas por aire aumenten a una CAGR del 9,92% hasta 2031.

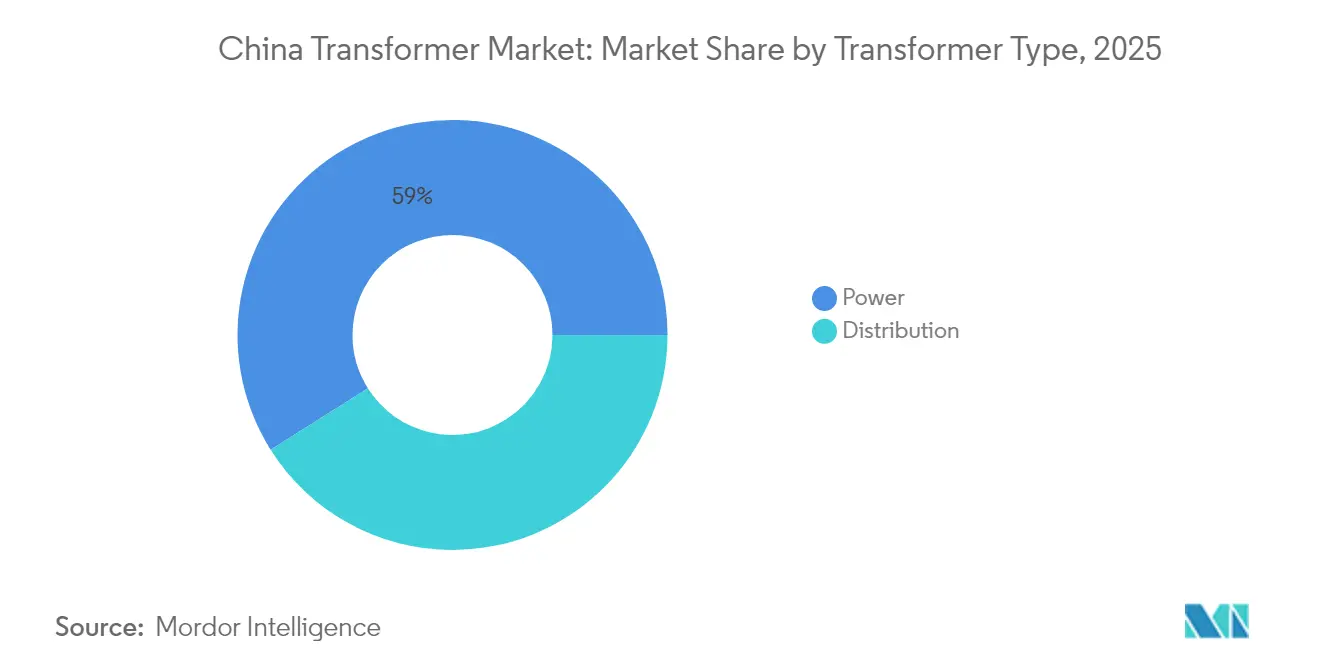

- Por tipo de transformador, los transformadores de potencia representaron el 58,95% del tamaño del mercado de transformadores de China en 2025 y se prevé que se expandan a una CAGR del 9,44% entre 2026 y 2031.

- Por fase, las unidades trifásicas dominaron el mercado con una participación del 87,02% en 2025 y se espera que avancen a una CAGR del 9,36% hasta 2031.

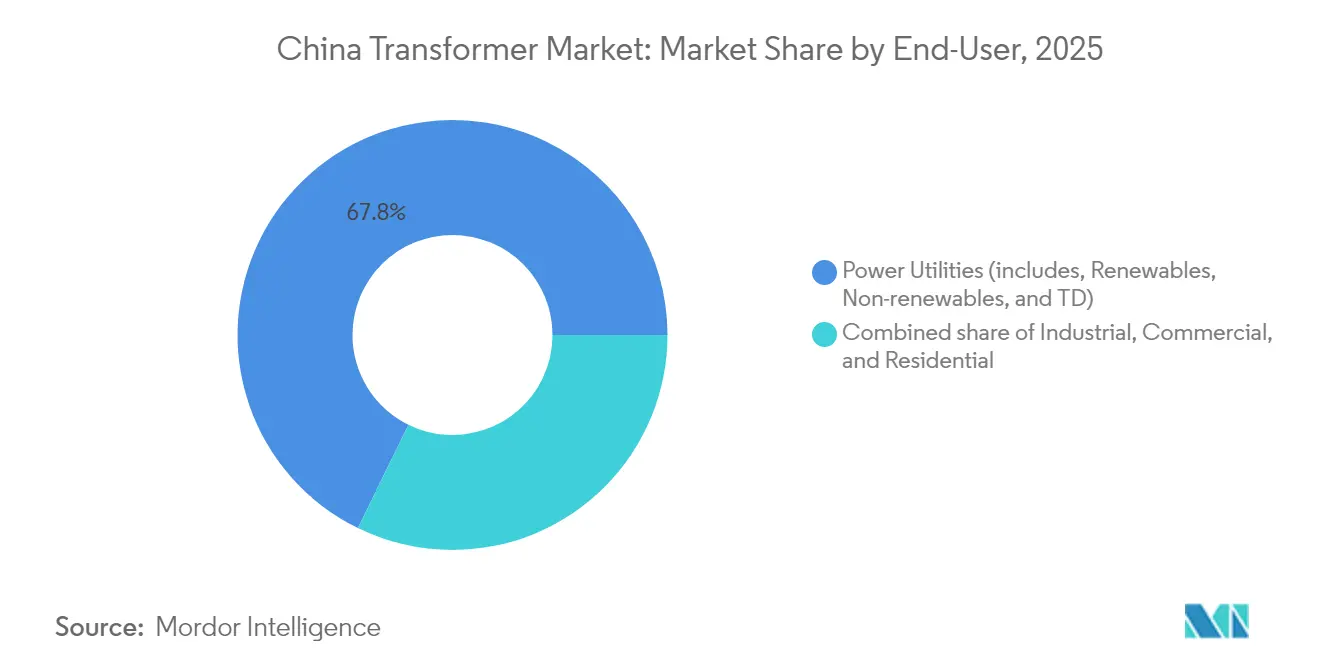

- Por usuario final, las empresas de servicios eléctricos representaron el 67,75% de los ingresos en 2025 y están previstas para crecer a una CAGR del 9,55% a lo largo del horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de red UHV del 14.º Plan Quinquenal | +2.8% | Nacional, concentrado en corredores de transmisión Norte-Sur | Largo plazo (≥ 4 años) |

| Implementación obligatoria de actualización de eficiencia (S11/S13) | +2.4% | Nacional, acelerado en regiones industriales | Mediano plazo (2-4 años) |

| Electrificación de la demanda de tracción en metro y ferrocarril | +1.6% | Centros urbanos, corredores de ferrocarril de alta velocidad | Mediano plazo (2-4 años) |

| Construcción de corredores de carga rápida para vehículos eléctricos | +1.2% | Provincias costeras del este, principales autopistas | Corto plazo (≤ 2 años) |

| Auge de subestaciones de media tensión para centros de datos | +0.9% | Centros del este de China, centros de computación del oeste | Corto plazo (≤ 2 años) |

| Transformadores de distribución inteligentes bidireccionales para energía solar en tejados y almacenamiento | +0.5% | Distribuido en zonas rurales y suburbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de la Red UHV del 14.º Plan Quinquenal

State Grid planea construir 24 enlaces UHV de corriente alterna y 14 de corriente continua que abarcan más de 30.000 km durante el período del plan actual. Cinco nuevas líneas obtuvieron aprobación en 2024 con inversiones que superan los CNY 900 mil millones, un 60% más que en ciclos anteriores.[1]Consejo Editorial, "Cinco Nuevas Líneas UHV Aprobadas", Sohu, sohu.com Los transformadores de convertidor de más de 100 MVA forman la columna vertebral de estos proyectos, y la estandarización de ±800 kV/8 GW reduce los plazos de construcción al tiempo que aumenta el contenido nacional. La línea UHVDC de 1.901 km del Río Jinsha–Hubei subraya la necesidad de transformadores robustos con clasificación para alta altitud.[2]Redactor, "China Construye el Proyecto UHVDC Más Alto del Mundo", PEOPLE.CN, people.cn Estos proyectos anclan la demanda a largo plazo, consolidando pedidos de fábrica años antes de la puesta en servicio.

Implementación Obligatoria de Actualización de Eficiencia (S11/S13)

El Plan de Acción para la Mejora de la Eficiencia Energética Industrial de China exige que el 80% de los nuevos transformadores cumplan con los estándares S11/S13 para 2025. Las etiquetas de eficiencia energética, vigentes desde febrero de 2025, aceleran la sustitución de las unidades S9 heredadas y orientan la adquisición hacia núcleos de bajas pérdidas.[3]Normas de Etiquetado de Eficiencia para Transformadores", Comisión Nacional de Desarrollo y Reforma, ndrc.gov.cn Las listas de preferencia de State Grid amplifican el impulso del mercado, otorgando poder de fijación de precios a los proveedores de alta eficiencia. El impulso de modernización es más fuerte en las provincias costeras de alta intensidad energética, donde los costos de electricidad impactan significativamente en los márgenes industriales. Los fabricantes capturan márgenes más amplios en diseños premium mientras eliminan gradualmente las líneas de baja eficiencia.

Electrificación de la Demanda de Tracción en Metro y Ferrocarril

Para 2024, se esperaba que treinta ciudades chinas operaran 5.850 km de vías de metro, y la expansión del ferrocarril de alta velocidad continuó sin cesar. Los transformadores de tracción para sistemas de 2×25 kV o de fase única deben combinar dimensiones compactas con objetivos de pérdidas inferiores al 1%; los prototipos superconductores ya superan el 99% de eficiencia con un peso inferior a 3 t. El impulso hacia rutas sin sección neutral alimenta la demanda de unidades conectadas en V integradas con dispositivos VAR estáticos. A medida que las nuevas líneas de metro adoptan horarios de mayor frecuencia, la redundancia de los transformadores y la resiliencia a las vibraciones se convierten en prioridades de diseño.

Construcción de Corredores de Carga Rápida para Vehículos Eléctricos

State Grid desplegó 78.000 puntos de carga en 24 provincias en 2024 y gastará más de CNY 10 mil millones en nuevas estaciones para 2025.[4]State Grid Instala 78.000 Puntos de Carga", China Daily, chinadaily.com.cn Cada centro de carga rápida necesita entre 5 y 10 MVA de capacidad, impulsando pedidos masivos de transformadores de plataforma y de tipo quiosco. Las instalaciones siguen las autopistas, como las rutas Pekín–Shanghái y Shenyang–Haikou, estableciendo intervalos de servicio de 50 km. Los puntos de mayor demanda se alinean con las zonas de alta adopción de vehículos eléctricos en Jiangsu, Zhejiang y Guangdong. Las especificaciones de los transformadores incluyen cada vez más la mitigación de armónicos para proteger los cargadores a bordo, mientras que las empresas de servicios públicos insisten en el monitoreo remoto para el mantenimiento preventivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad y escasez en el precio del acero eléctrico de grano orientado | -1.8% | Cadena de suministro global, impacto concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Prolongados ciclos de licitación de State Grid | -1.1% | Nacional, afectando a todos los principales proyectos de infraestructura | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en bobinado de bobinas en el interior del país | -0.8% | Regiones de fabricación del interior, provincias occidentales | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de ciberseguridad en unidades digitales | -0.4% | Nacional, concentrado en aplicaciones de redes inteligentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad y Escasez en el Precio del Acero Eléctrico de Grano Orientado

Una base de suministro global ajustada para el acero eléctrico de grano orientado elevó los precios de venta de los transformadores entre un 60% y un 80% por encima de los niveles de 2020, tensando los presupuestos de los proyectos. Un puñado de acerías controla los grados Hi-B premium, exponiendo a los fabricantes chinos a repentinos picos de costos. Los plazos de entrega para unidades grandes se han duplicado desde 2019, superando las 115 semanas en varias plantas. La sustitución por acero de menor calidad compromete los objetivos de pérdidas en vacío, lo que hace que las empresas de servicios públicos sean reacias a aceptar compromisos de rendimiento. Los productores negocian contratos de suministro a más largo plazo y persiguen líneas de corte propias para mantener o mejorar los márgenes.

Prolongados Ciclos de Licitación de State Grid

Las ventanas de licitación pueden durar entre 12 y 18 meses, inmovilizando capital de trabajo para fianzas de oferta y prototipos mientras los pedidos permanecen pendientes. Un Plan de Acción 2024-2026 tiene como objetivo agilizar los procedimientos, aunque la implementación se retrasa. Los fabricantes de equipos originales más pequeños sin sólidos balances tienen dificultades para financiar el inventario durante las etapas de evaluación, lo que consolida las adjudicaciones en favor de los titulares. Los umbrales de documentación técnica y las auditorías de contenido local añaden capas de complejidad que ralentizan la adquisición incluso para los licitantes experimentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Crecimiento Premium en Unidades de Gran Capacidad

Los transformadores grandes de más de 100 MVA registraron el crecimiento más rápido con una CAGR del 9,69%, impulsados por los corredores UHVDC que transportan energía renovable desde las bases del oeste hacia los centros de carga del este. Cada subestación terminal de ±800 kV instala bloques de convertidores que superan los 500 MVA, llevando la utilización de las bahías de prueba de fábrica al límite de su capacidad. Las unidades de potencia media entregaron el 49,72% de los envíos en 2025, dando servicio a subestaciones industriales, tracción ferroviaria y campus de centros de datos. Las unidades pequeñas de menos de 10 MVA mantienen su relevancia en la electrificación rural y los esquemas de energía fotovoltaica distribuida, pero enfrentan compresión de márgenes ante las fluctuaciones de los precios de las materias primas. La escasez de suministro para núcleos de más de 500 MVA otorga a los productores establecidos poder de fijación de precios, mientras que las consultas de exportación de los mercados de la Franja y la Ruta proporcionan cobertura cíclica.

En el mercado de transformadores chino, los pedidos de gran capacidad a menudo incluyen reactores en derivación y unidades de desplazamiento de fase, lo que eleva el valor promedio del contrato y profundiza la colaboración entre fabricantes de equipos originales y empresas de servicios públicos. Las unidades de potencia media se benefician de ciclos de licitación más cortos y de una demanda diversificada en los clústeres de fabricación. La industria de transformadores china continúa perfeccionando los sistemas de aislamiento de alta temperatura que amplían los márgenes térmicos y permiten la operación con sobrecarga sin envejecimiento acelerado.

Por Tipo de Enfriamiento: Los Diseños Enfriados por Aire Capturan Participación Urbana

Las unidades enfriadas por aceite mantuvieron una participación del 76,02% en 2025, gracias a su probada resistencia dieléctrica y eficiencia de costos en el servicio de alta tensión. Sin embargo, las alternativas enfriadas por aire se expanden a una CAGR del 9,92% a medida que los códigos municipales de incendios penalizan los equipos rellenos de aceite en distritos densamente poblados. Las tecnologías de resina fundida e impregnación al vacío ahora logran niveles de pérdidas comparables, beneficiando a los constructores de centros de datos que prefieren una infraestructura de contención mínima.

Los transformadores enfriados por aire están equipados cada vez más con conductos de ventilación forzada e intercambiadores de calor de aluminio, que mejoran la disipación térmica. Los proveedores integran monitoreo de temperatura en línea para predecir los riesgos de fallo del ventilador, extendiendo así los intervalos de mantenimiento. Las unidades enfriadas por aceite siguen siendo indispensables para 220 kV y superiores, donde los altos requisitos dieléctricos y la exposición al exterior superan los inconvenientes asociados con el manejo del aceite. Los aceites de silicona híbridos con altos puntos de inflamación ofrecen una vía de transición, pero tienen un costo premium.

Por Tipo de Transformador: Las Unidades de Potencia Lideran el Impulso

Los transformadores de potencia representaron el 58,95% de los ingresos de 2025 y se espera que muestren el mayor crecimiento previsto con una CAGR del 9,44%, a medida que se aceleran las actualizaciones de la transmisión troncal. Las exigencias de rendimiento UHV requieren distancias de fuga extendidas, devanados de múltiples secciones y diseños avanzados de cambiadores de tomas. Los transformadores de distribución sustentan la densificación urbana y la electrificación rural, pero su expansión se ralentiza a medida que las regulaciones de eficiencia limitan los volúmenes de nueva construcción.

Los pedidos de clase de potencia en el mercado de transformadores de China a menudo incorporan análisis de gases disueltos en línea y placas de identificación digitales para el seguimiento del ciclo de vida. La integración del Sistema de Transmisión de Corriente Alterna Flexible (FACTS) impulsa la demanda de reactores de derivación compatibles con transformadores y filtros de armónicos, ampliando así el alcance del proyecto. La industria de transformadores china aprovecha la experiencia acumulada en UHV para licitar de forma competitiva en licitaciones de alta tensión en el extranjero, ampliando las fuentes de ingresos más allá del ciclo doméstico.

Por Fase: La Dominancia Trifásica Persiste

Las unidades trifásicas representaron el 87,02% de los envíos en 2025 y se espera que crezcan a una CAGR del 9,36% a medida que los motores industriales, los convertidores ferroviarios y los sistemas de alimentación ininterrumpida de los centros de datos se estandarizan en el suministro trifásico. Los transformadores monofásicos siguen siendo comunes en la distribución rural y ciertas cargas residenciales, pero enfrentan un desplazamiento gradual a medida que los módulos trifásicos compactos llegan a las aldeas remotas.

Los proyectos piloto de redes inteligentes requieren transformadores trifásicos equipados con módulos de computación en el borde que analizan desequilibrios de carga y eventos de tensión en tiempo real. Las empresas de servicios públicos prefieren clústeres trifásicos modulares para un reemplazo rápido, lo que reduce la duración de las interrupciones y simplifica el inventario de repuestos. El mercado de transformadores chino incorpora firmware de análisis predictivo en los diseños trifásicos, mejorando la resiliencia operativa.

Por Usuario Final: Las Empresas de Servicios Públicos Anclan el Crecimiento de la Demanda

Las empresas de servicios eléctricos captaron el 67,75% de las compras en 2025 y mantendrán una CAGR del 9,55% en medio de una inversión récord en redes. State Grid y China Southern Power Grid emiten acuerdos marco plurianuales, garantizando visibilidad para la planificación de la producción de los fabricantes de equipos originales y asegurando una ejecución oportuna. Los clientes industriales ocupan el segundo lugar, liderados por los sectores del acero, el aluminio y la química, que están modernizando sus plantas para mejorar la eficiencia energética.

Los segmentos comercial y residencial se aceleran junto con la energía solar en tejados, la carga de vehículos eléctricos y el desarrollo de almacenes de cadena de frío. Los desarrolladores de centros de datos negocian acuerdos tripartitos con empresas de servicios públicos y fabricantes de equipos originales para asegurar el suministro de transformadores ante la limitada capacidad global. El mercado de transformadores chino responde con programas de envío rápido para unidades más pequeñas, mientras que los gigaproyectos reservan espacios con años de anticipación.

Análisis Geográfico

El este de China sigue siendo el principal centro de consumo, caracterizado por densos clústeres industriales en Jiangsu, Zhejiang y Shanghái, lo que impulsa la constante sustitución de transformadores. Las tasas de rotación de media tensión son altas, y la adopción de enfriamiento por aire alcanza su punto máximo bajo estrictos regímenes de incendios urbanos. El norte de China le sigue, impulsado por las líneas UHV interregionales que transmiten la producción eólica de Mongolia Interior; los bloques de convertidores dominan los documentos de licitación y amplifican los valores de los proyectos regionales. El centro y el sur de China emergen como provincias de rápido crecimiento. La electrificación de los corredores de manufactura pesada de Guangdong impulsa la construcción de subestaciones de 110 kV, mientras que Hunan y Jiangxi aceleran las modernizaciones S11/S13 para reducir las pérdidas de la red. El suroeste de China se beneficia de los esquemas de evacuación de energía hidroeléctrica a lo largo de los ríos Jinsha y Yalong, que requieren transformadores con clasificación para alta altitud y refuerzo sísmico.

Las provincias del noroeste aprovechan vastas bases solares y eólicas que alimentan los corredores de ±800 kV, demandando robustas unidades elevadoras tolerantes a las condiciones de tormenta de arena. El noreste de China enfrenta una infraestructura industrial envejecida; las empresas de servicios públicos allí priorizan la modernización para suministrar energía estable a las plantas petroquímicas y de construcción naval. La capacidad de los fabricantes de equipos originales locales en Liaoning reduce los plazos de entrega, aunque los volúmenes de pedidos quedan por detrás de los de sus pares costeros.

Panorama regulatorio

La eficiencia de los transformadores y el acceso al mercado en China están anclados por normas nacionales obligatorias y reglas de adquisición lideradas por el gobierno. La norma GB 20052 (actualizada en 2024) establece requisitos mínimos de eficiencia energética para transformadores de potencia, con el cumplimiento supervisado por la Administración Estatal de Regulación del Mercado (SAMR); la actualización reduce la brecha entre los requisitos nacionales y los principales índices internacionales de eficiencia. Paralelamente, la adquisición centralizada por parte de State Grid Corporation of China (SGCC) y China Southern Power Grid vincula la elegibilidad al cumplimiento del ahorro energético para los transformadores de nueva incorporación, reforzando el cambio hacia el abandono de diseños heredados de baja eficiencia.

La política industrial ajusta aún más el ciclo de cumplimiento y actualización. El Plan de Trabajo para el Crecimiento Estable de la Industria de Equipos de Energía (2025-2026), emitido conjuntamente por el Ministerio de Industria y Tecnología de la Información (MIIT), la SAMR y la Administración Nacional de Energía (NEA), promueve la adopción de transformadores de ahorro energético en las adquisiciones de la red y respalda un desarrollo de mayor calidad en la fabricación de equipos de energía. La NEA también continúa orientando la actualización técnica a través de programas como el aviso del sexto lote de equipos técnicos principales en el ámbito energético (primer conjunto) emitido en febrero de 2026, que enfatiza los nuevos sistemas de energía y la digitalización de los sistemas energéticos, y eleva los requisitos para soluciones de transformadores inteligentes y con cumplimiento cibernético.

Panorama Competitivo

El mercado de transformadores chino demuestra una concentración moderada. Los líderes nacionales TBEA, China XD Group y NR Electric aprovechan la alineación con las políticas y las cadenas de suministro verticalmente integradas para acaparar las licitaciones UHV. Aseguran cuotas de acero eléctrico de grano orientado en la cadena ascendente y operan bahías de prueba propias que superan los 1.000 MVA, mitigando los cuellos de botella de terceros.

Las empresas internacionales Hitachi Energy, Siemens y ABB contrarrestan con diseños de aislamiento avanzados, diagnósticos de descarga parcial y referencias de proyectos globales. La expansión de USD 1.500 millones de Hitachi Energy, incluidas las mejoras en Chongqing, señala un compromiso a largo plazo. Las empresas conjuntas estratégicas ayudan a cumplir los umbrales de localización y aceleran la certificación de los módulos de cifrado.

La diferenciación tecnológica dicta la competencia. Las unidades ferroviarias superconductoras, los transformadores digitales con ciberseguridad y las plataformas de estado sólido bidireccionales representan nichos de alto margen. Las estrategias de resiliencia de la cadena de suministro, como el corte de núcleos propio y las reservas estratégicas de acero al silicio, desempeñan un papel decisivo en la adjudicación de contratos. El mercado recompensa a los proveedores que ofrecen análisis del ciclo de vida y ecosistemas de servicio remoto alineados con los objetivos de las redes inteligentes.

Líderes de la Industria de Transformadores de China

TBEA Co., Ltd.

China XD Group

Siemens Energy

Hitachi Energy

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la transmisión UHV y la renovación de la red generan una clara demanda de transformadores de potencia de gran capacidad y paquetes de transformadores convertidores asociados. SGCC ha comunicado un programa de inversión en activos fijos del 15.º Plan Quinquenal de 4 billones de yuanes, y su cartera de proyectos UHV para 2026 se describe como "Cinco CC Cuatro CA", con una inversión que supera los 120.000 millones de yuanes. Esto mantiene la demanda centrada en las clases superiores a 100 MVA, las estaciones convertidoras y los sistemas de transformadores elevadores vinculados a los corredores de transferencia de energía de oeste a este, con una ejecución visible en hitos de puesta en marcha como el proyecto UHVDC Shaanbei-Anhui de ±800 kV (puesto en marcha en junio de 2026), que respalda pedidos de equipos a varios años.

Está surgiendo una segunda capa de oportunidades a partir del reemplazo impulsado por normas y la digitalización en el borde de media tensión y distribución. La norma GB 20052-2024 (vigente desde febrero de 2025) acelera el reemplazo de unidades más antiguas y de mayores pérdidas, mientras que las nuevas especificaciones técnicas para transformadores de potencia inteligentes inmersos en aceite emitidas en julio de 2025 y las directrices de diseño de estandarización implementadas en diciembre de 2025 respaldan diseños repetibles, una calificación más rápida y una adopción más amplia de transformadores listos para monitoreo. Los puntos calientes de demanda incluyen subestaciones de media tensión construidas para campus de centros de datos de IA y centros de carga rápida, y los programas de servicios públicos que especifican funciones de monitoreo en línea y calidad de energía crean espacio para que los proveedores integren el cumplimiento de eficiencia, sensores digitales y comunicaciones preparadas para ciberseguridad en productos estandarizados que puedan superar los umbrales de adquisición centralizada.

Desarrollos recientes del sector

- Junio de 2026: China XD Electric informó que seis subsidiarias obtuvieron un contrato combinado de 1.900 millones de CNY de State Grid Corporation of China. La victoria refuerza la ventaja del proveedor establecido en las licitaciones de servicios públicos y amplía los volúmenes entregados en categorías de equipos de alta tensión y de red que normalmente incluyen alcance relacionado con transformadores.

- Mayo de 2026: Hitachi Energy comenzó a transportar un transformador HVDC VSC de 750 MVA y 800 kV desde Suecia hasta China para el proyecto UHVDC Gansu-Zhejiang. El envío destaca el techo técnico de los diseños de transformadores convertidores UHV y eleva la presión competitiva en torno a la capacidad de prueba, los sistemas de aislamiento y la logística de entrega para unidades muy grandes.

- Abril de 2026: Power Automation (una subsidiaria de SP Group) se asoció con TBEA para expandir su cartera de equipos de energía primaria, nombrando a TBEA como distribuidor exclusivo de equipos seleccionados en Singapur. El movimiento respalda el desarrollo del canal de exportación de TBEA y aumenta la exposición de los fabricantes chinos de transformadores en mercados de exportación cercanos que valoran productos estandarizados y un soporte posventa confiable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los transformadores eléctricos vendidos e instalados en China para elevar o reducir la tensión en las redes de generación, transmisión y distribución, así como para sistemas de energía industriales y comerciales.

Exclusiones del alcance: excluimos los ingresos exclusivamente por servicios (reparaciones y mantenimiento), la reventa de equipos usados y los componentes vendidos sin una unidad completa de transformador.

Descripción general de la segmentación

- Por Potencia Nominal

- Grande (Más de 100 MVA)

- Mediana (10 a 100 MVA)

- Pequeña (Hasta 10 MVA)

- Por Tipo de Enfriamiento

- Enfriado por Aire

- Enfriado por Aceite

- Por Fase

- Monofásico

- Trifásico

- Por Tipo de Transformador

- Potencia

- Distribución

- Por Usuario Final

- Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución)

- Industrial

- Comercial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda en China, por lo que no tratamos el mercado como una cifra única sin un sistema eléctrico detrás. Revisamos estadísticas públicas de energía y red, así como señales de planificación de fuentes como la Administración Nacional de Energía (NEA), la Oficina Nacional de Estadísticas de China (NBS) y el Consejo Chino de Electricidad, y luego alineamos esos indicadores con el gasto de capital de la red y los anuncios de proyectos.

En el lado de la oferta y el comercio, también utilizamos series comerciales de aduanas, publicaciones relevantes de importación y exportación por código HS, y coberturas de prensa confiables para comprender la presión de precios, los plazos de entrega y hacia dónde se mueve el producto. Se consultan bases de datos de patentes para percibir la dirección tecnológica (por ejemplo, diseños de mayor eficiencia y mejoras de aislamiento), y se utilizan informes de empresas y materiales para inversores para verificar la coherencia de las ampliaciones de capacidad y los comentarios sobre pedidos pendientes. Las fuentes aquí enumeradas son ilustrativas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para la captura de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los insumos del modelo que no son claramente visibles en fuentes públicas, especialmente los cambios en la combinación de productos y el comportamiento de precios específico de China. Hablamos con partes interesadas de servicios públicos, equipos de EPC y adquisiciones, compradores industriales y participantes del canal, y utilizamos la retroalimentación de expertos para confirmar los ciclos de reemplazo y los patrones de licitación en las principales provincias y corredores de expansión de la red.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos ejecutivos: 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 17% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye a partir de una visión de arriba hacia abajo en la que las señales de inversión en la red y las expansiones de infraestructura eléctrica se convierten en grupos de demanda de transformadores, y luego se expresan en valor utilizando las bandas de precios observadas por potencia y aplicación. Para mantener realistas los totales, el resultado se corrobora con verificaciones selectivas de abajo hacia arriba, como adjudicaciones de licitaciones muestreadas, algunas consolidaciones de ingresos de proveedores y aproximaciones de precio de venta promedio por volumen para las clases de distribución comúnmente adquiridas.

Los insumos clave que dan forma al modelo incluyen la dirección anual del gasto de capital de la red, el ritmo de expansión de la transmisión y distribución, las necesidades de reemplazo vinculadas a la antigüedad de los equipos y los programas de confiabilidad, el cambio hacia las energías renovables que modifica los requisitos de elevación y reducción de tensión, y el movimiento de precios vinculado a los materiales principales y los plazos de entrega. Para el pronóstico, se utiliza un análisis de escenarios en torno a la intensidad del gasto en la red y las incorporaciones de energías renovables, y la trayectoria elegida se alinea con lo que los entrevistados esperan en cuanto a la cadencia de licitaciones, los reajustes de precios y los cambios en la combinación. Cuando la evidencia de abajo hacia arriba es escasa para tipos de transformadores de nicho, aplicamos supuestos de penetración conservadores y luego verificamos los volúmenes implícitos frente a los patrones conocidos de instalación y adquisición.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, y no confiando en un único conjunto de datos. Comparamos el valor modelado con el movimiento comercial, la intensidad de licitaciones y los indicadores prácticos de capacidad de envío, y luego revisamos y corregimos los valores atípicos antes de la aprobación final.

Si una variación es grande, verificamos nuevamente los supuestos impulsores y volvemos a contactar a participantes seleccionados para confirmar si el problema es de combinación, precios o tiempo. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos importantes, como cambios de política, cambios significativos en el gasto de la red o fluctuaciones fuertes en los costos de insumos. Antes de la entrega, un analista completa una revisión final para que las cifras publicadas reflejen la información más reciente disponible.

Tamaño del mercado chino de transformadores de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para el mercado chino de transformadores pueden parecer muy distantes entre sí porque diferentes autores mezclan producción, comercio y consumo interno en una sola cifra, y también eligen diferentes años base y supuestos de precios. Intentamos mantener el dimensionamiento vinculado a una narrativa de demanda repetible para que los lectores puedan ver qué mueve la cifra y qué no.

Algunas estimaciones se inclinan hacia el valor de producción manufacturera, que puede ser mucho más alto porque puede incluir bienes fabricados para exportación y puede contarse dos veces a lo largo de la cadena de suministro. Otras cifras tienden a ser conservadoras al centrarse principalmente en una sola clase de transformador o al mantener los precios de venta promedio estables incluso cuando las licitaciones muestran ciclos de reajuste, y el momento de conversión de divisas puede desplazar aún más los totales en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17.30 mil millones de USD (2025) | |

| Asociación Sectorial A | 43.50 mil millones de USD (2025) | Esta cifra refleja el valor de producción manufacturera, que puede incluir producción destinada a la exportación y también puede combinar ventas intermedias que no equivalen a la demanda de uso final en China. |

| Revista Sectorial B | 18.40 mil millones de USD (2026) | La cifra se presenta para un año futuro y parece aplicar precios promedio amplios sin separar claramente la demanda de distribución impulsada por el reemplazo de los requisitos de transmisión de nueva construcción, lo que puede desplazar la combinación y el total. |

La diferencia se explica principalmente por si la cifra publicada representa la producción de fábrica o el consumo interno real, y por cómo se manejan el precio y la combinación entre las distintas potencias. Algunas fuentes se inclinan hacia el valor de producción de fábrica, y luego el volumen de exportación se incorpora al total, pero Mordor Intelligence contabiliza el valor de mercado como la demanda de China de unidades de transformadores completas, basada en los patrones de adquisición de la red y los usuarios finales, seguido de verificaciones de precios vinculadas a la potencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformadores de China?

Se sitúa en USD 18,91 mil millones en 2026 y se proyecta que alcance USD 29,52 mil millones para 2031.

¿Qué segmento de transformadores crecerá más rápido hasta 2031?

Las unidades grandes de más de 100 MVA están previstas para expandirse a una CAGR del 9,69% debido a la construcción de transmisiones UHV.

¿Por qué los transformadores enfriados por aire están ganando participación en China?

Las normas de seguridad contra incendios urbanos y las preferencias de los centros de datos favorecen los diseños sin aceite que reducen los costos de contención.

¿Cómo influye la inversión de State Grid en 2025 en la demanda?

El presupuesto récord de USD 88,7 mil millones acelera los proyectos UHV y las actualizaciones digitales, impulsando los pedidos de transformadores de las empresas de servicios públicos.

¿Qué restricción de materiales afecta los precios de los transformadores?

La volatilidad en el suministro de acero eléctrico de grano orientado eleva los costos y extiende los plazos de entrega.

¿Qué empresas lideran el segmento de transformadores de alta tensión?

Los campeones nacionales TBEA, China XD Group y NR Electric concentran la mayoría de los contratos UHV, mientras que Hitachi Energy y Siemens suministran unidades digitales avanzadas.

Última actualización de la página el: