Tamaño y Participación del Mercado de Termostatos Inteligentes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

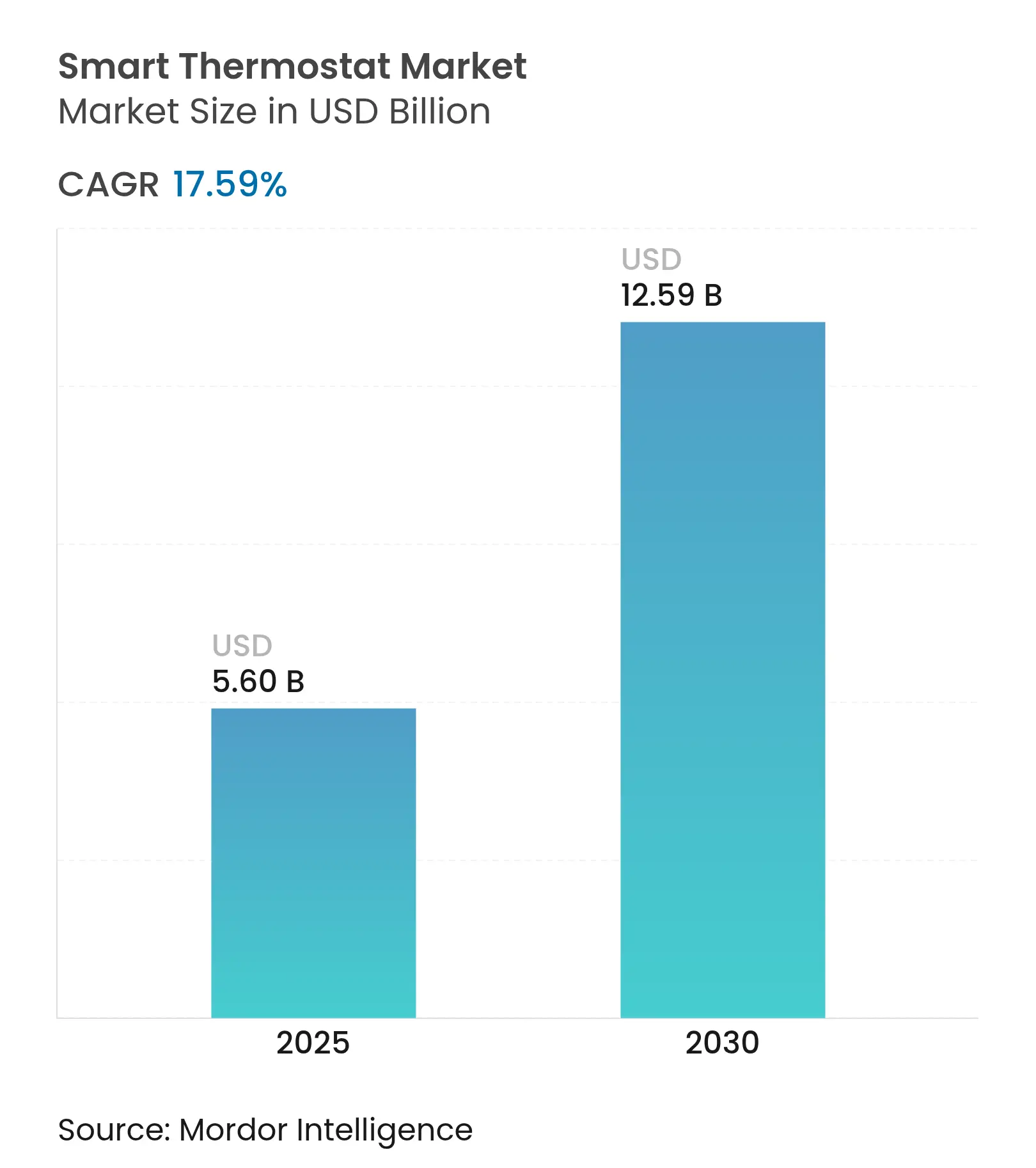

| Tamaño del Mercado (2025) | 5.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termostatos Inteligentes por Mordor Intelligence

El tamaño del Mercado de Termostatos Inteligentes se estima en USD 5.600 millones en 2025, y se espera que alcance los USD 12.590 millones en 2030, a una CAGR del 17,59% durante el período de pronóstico (2025-2030).

El crecimiento está impulsado principalmente por un enfoque normativo más estricto en la eficiencia energética, inversiones constantes en modernización de la red eléctrica y la adopción del estándar de interoperabilidad Matter, que elimina el bloqueo de ecosistemas. Las empresas de servicios públicos están tratando los termostatos conectados como activos de la red, incorporándolos a plantas de energía virtuales para reducir la demanda en horas pico y disminuir los costos de margen de reserva.[1]Rocky Mountain Institute, "Plantas de Energía Virtuales y Carga Flexible," rmi.org.La adopción se ve respaldada además por la caída en los precios de los sensores, la disponibilidad de chips de doble banda Wi-Fi y Thread, y la optimización basada en IA que ajusta con precisión el funcionamiento de los sistemas HVAC según los pronósticos meteorológicos y los patrones de ocupación. Al mismo tiempo, los fabricantes están absorbiendo los mayores costos de semiconductores y cobre enfatizando las funciones de software premium en lugar de competir únicamente en precios de hardware.

Conclusiones Clave del Informe

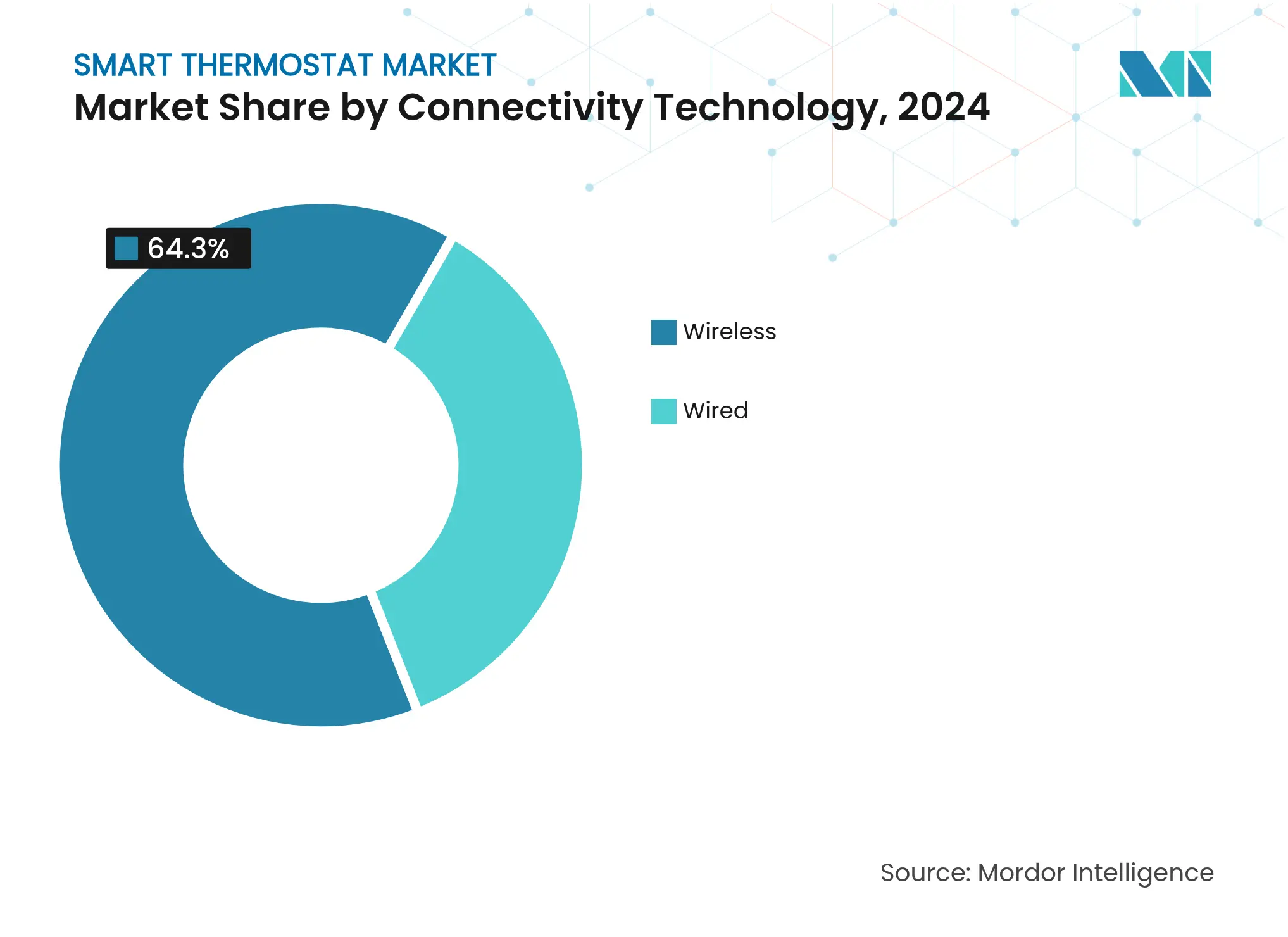

- Por tecnología de conectividad, Wi-Fi lideró con una participación de ingresos del 64,30% en 2024, mientras que se prevé que Thread se expanda a una CAGR del 21,05% hasta 2030.

- Por tipo de instalación, las soluciones de modernización capturaron el 57,80% de la participación del mercado de termostatos inteligentes en 2024; se proyecta que las instalaciones en nuevas construcciones crezcan a una CAGR del 20,21% entre 2025 y 2030.

- Por nivel de inteligencia del producto, los termostatos de aprendizaje representaron el 45,00% de la participación del tamaño del mercado de termostatos inteligentes en 2024, mientras que se espera que los modelos independientes/solo con aplicación registren una CAGR del 19,23% hasta 2030.

- Por usuario final, el segmento residencial representó el 71,20% de los ingresos de 2024, mientras que se proyecta que las implementaciones comerciales avancen a una CAGR del 18,90% hasta 2030.

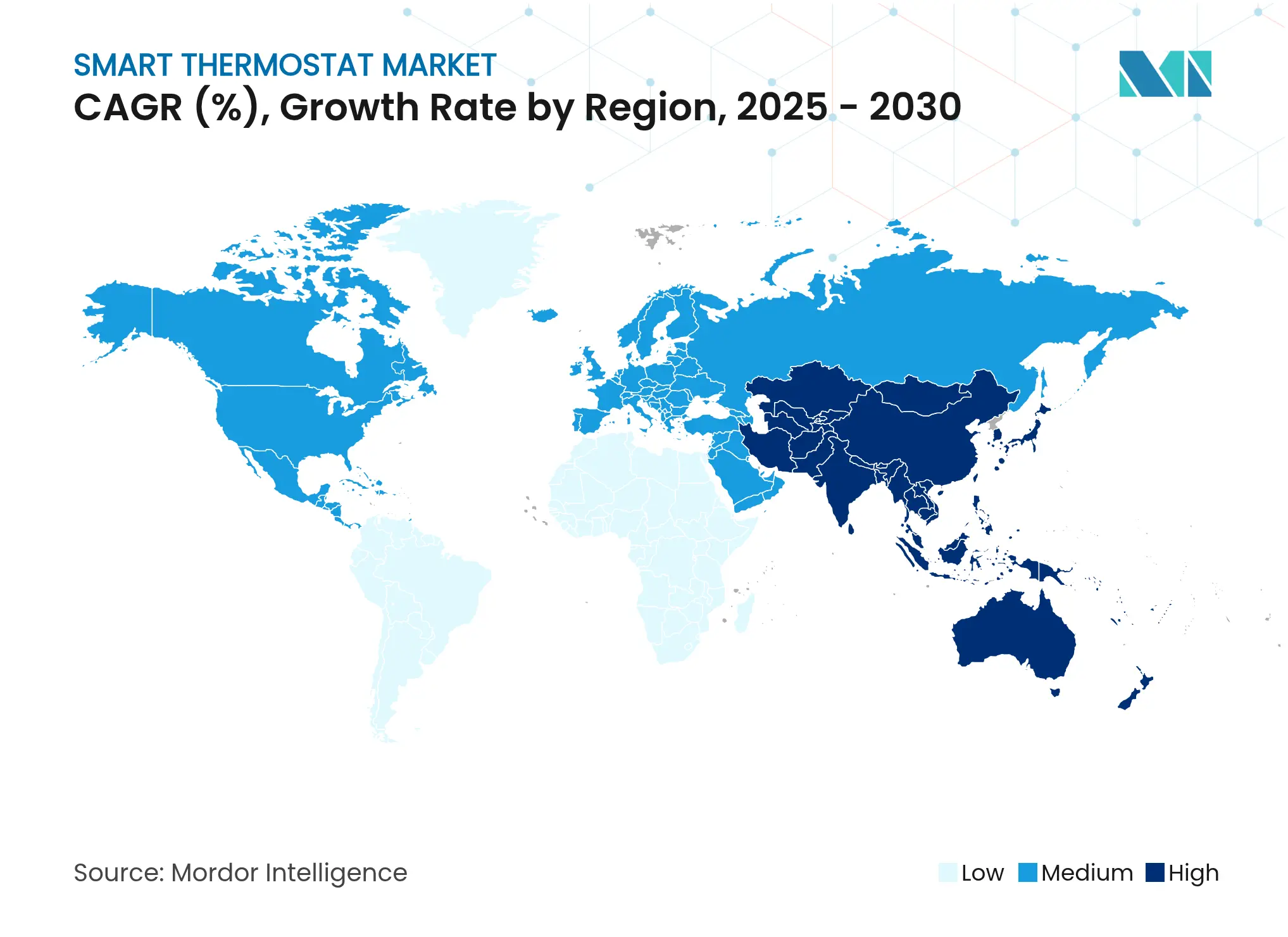

- Por geografía, América del Norte dominó con una participación de mercado del 38,60% en 2024, y Asia Pacífico está preparada para el crecimiento más rápido con una CAGR del 17,66% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Termostatos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ )% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de dispositivos de ahorro energético | +3.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y despliegue de tarifas dinámicas | +2.8% | América del Norte, UE, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Rápida adopción de ecosistemas de hogares inteligentes y centros IoT | +4.1% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Monetización de plantas de energía virtuales | +2.5% | América del Norte, UE, Australia | Largo plazo (≥ 4 años) |

| El protocolo Matter reduce las barreras de interoperabilidad | +3.7% | Global, ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Suscripciones de mantenimiento predictivo de HVAC impulsadas por IA | +1.9% | América del Norte, UE, APAC desarrollado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos Gubernamentales Impulsan una Mayor Penetración del Mercado

Los generosos programas de subsidios y las tarifas dinámicas están llevando el mercado de termostatos inteligentes más allá de los primeros adoptantes. El "Proyecto de Ahorro Energético 2025" de Japón cubre los sistemas de calefacción conectados de alta eficiencia y ofrece pagos adicionales por la eliminación de equipos obsoletos, lo que influye en los ciclos de reemplazo en condominios y viviendas unifamiliares.[2]Ministerio de Economía, Comercio e Industria, "Descripción General del Proyecto de Ahorro Energético 2025," meti.go.jpCalifornia ha destinado USD 50 millones para que los hogares de bajos ingresos instalen controles inteligentes de HVAC, vinculando la equidad energética con la adopción de carga flexible. Estructuras de reembolso similares aparecen en Francia, Alemania y Corea del Sur, reduciendo los períodos de recuperación de la inversión a menos de tres años para la mayoría de los hogares. En conjunto, estas medidas impulsan la adopción en regiones con altos precios de la energía y objetivos de política climática, reforzando el crecimiento del volumen entre los proyectos de modernización y estimulando la demanda de los constructores de controles preinstalados en viviendas nuevas.

La Integración del Ecosistema de Hogares Inteligentes Amplifica la Propuesta de Valor

Thread 1.4, lanzado a finales de 2024, convierte el intercambio de credenciales y las redes de malla autocurativas en características estándar para el IoT del hogar. La actualización permite que los termostatos funcionen como enrutadores fronterizos, dirigiendo el tráfico cuando el Wi-Fi falla y mejorando la fiabilidad de todo el hogar.[3]Thread Group, "Especificaciones Thread 1.4," threadgroup.orgApple, Google y Amazon se han comprometido públicamente a admitir Thread 1.4 en sus productos de concentrador para 2026, garantizando el emparejamiento multiplataforma sin aplicaciones de proveedores. Los consumidores experimentan una incorporación más rápida y menos abandonos durante la configuración inicial, lo que se traduce en una mayor retención para los planes de servicios energéticos basados en suscripción. Para las instalaciones comerciales, las API abiertas simplifican la integración con el software de gestión de edificios existente y reducen el tiempo de formación de los instaladores. Estos efectos de red amplían la demanda potencial al recompensar los ecosistemas que pueden abarcar iluminación, seguridad y HVAC en una sola interfaz.

La Monetización de Plantas de Energía Virtuales Crea Nuevas Fuentes de Ingresos

Las empresas de servicios públicos ahora compensan a los hogares por la capacidad de reducir la carga en tiempo real. Voltus y Resideo han inscrito a aproximadamente 11 millones de clientes del Atlántico Medio en programas de respuesta a la demanda basados en termostatos, pagando a los participantes por reducir el consumo de HVAC durante períodos de tensión en la red. En comparación con la construcción de una planta de generación de punta de 100 MW, una flota de termostatos agregados logra una capacidad de reserva similar a un costo de capital menor. Los proveedores de dispositivos responden integrando los estándares OpenADR e IEEE 2030.5 junto con mensajería bidireccional de alta velocidad que ejecuta comandos de despacho en segundos. Estas capacidades añaden ingresos por servicios para los fabricantes y ahorros persistentes para los consumidores, alineando los intereses de las empresas de servicios públicos, los proveedores y los propietarios de viviendas, y reforzando las ventas unitarias a largo plazo.

La Estandarización del Protocolo Matter Elimina la Fricción de Interoperabilidad

Desde su lanzamiento comercial en 2024, Matter ha certificado más de 670 productos habilitados para Thread, siendo los termostatos una gran parte de ellos. El marco libre de regalías significa que las empresas emergentes pueden ingresar al mercado de termostatos inteligentes sin pagar tarifas de pila propietaria, lo que aumenta la intensidad competitiva y reduce los precios de venta promedio. UL Solutions amplió su programa de pruebas a Matter 1.3 en 2024, añadiendo funciones de informes de energía que permiten a los termostatos transmitir valores de consumo en tiempo real. Los administradores de edificios comerciales, que antes desconfiaban del bloqueo de proveedores, ahora especifican el cumplimiento de Matter en los documentos de licitación, garantizando la flexibilidad de adquisición de múltiples proveedores. Este cambio acelera los ciclos de innovación y amplía el alcance geográfico a medida que los proveedores localizados adoptan la especificación.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del producto y la instalación | -2.1% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.8% | UE, América del Norte, APAC desarrollado | Mediano plazo (2-4 años) |

| Fragmentación del cableado HVAC heredado | -1.5% | América del Norte, edificios más antiguos de la UE | Mediano plazo (2-4 años) |

| Saturación de los primeros adoptantes en mercados maduros | -1.2% | América del Norte, UE Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de Costos en la Cadena de Suministro Presiona la Asequibilidad

La escasez de semiconductores y las fluctuaciones en el precio del cobre elevaron los costos de la lista de materiales para los termostatos conectados entre un 15 y un 20% entre 2024 y 2025. Los aranceles estadounidenses sobre los dispositivos de hogar inteligente fabricados en China agravan el aumento, dejando a las marcas con la opción de márgenes más reducidos o precios de venta más altos. Algunos productores están trasladando el ensamblaje final a Taiwán, Vietnam y México para sortear las barreras comerciales y diversificar el riesgo de suministro. Los instaladores informan que los costos totales de modernización, incluida la mano de obra, frecuentemente superan los USD 400, lo que supera la disposición a pagar en las economías emergentes. Como resultado, varios proveedores ahora incluyen financiamiento o documentación de reembolsos de servicios públicos dentro de sus portales de ventas para suavizar el desembolso inicial.

Las Vulnerabilidades de Ciberseguridad Socavan la Confianza del Consumidor

Las pruebas de penetración académicas publicadas en 2024 demostraron que muchos dispositivos IoT de grado de consumo todavía se envían con contraseñas predeterminadas y bibliotecas TLS desactualizadas, exponiéndolos a ataques de relleno de credenciales y denegación de servicio.[4]arXiv, "Análisis de Seguridad de Dispositivos IoT de Consumo," arxiv.orgLa Ley de Resiliencia Cibernética de la Unión Europea y los programas de etiquetado de los Estados Unidos exigen ciclos de vida de soporte de seguridad transparentes, lo que añade costos de certificación y alarga los plazos de desarrollo de productos. Las empresas son aún más estrictas; los hospitales y los centros de datos exigen chips de raíz de confianza de hardware y servidores de control en las instalaciones antes de otorgar acceso a la red. Los proveedores capaces de documentar una cadencia regular de parches de firmware obtienen una ventaja en las adquisiciones, mientras que los dispositivos percibidos como riesgosos enfrentan una adopción más lenta a pesar de los favorables beneficios económicos del ahorro energético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Conectividad: El Dominio del Wi-Fi Enfrenta la Disrupción de Thread

Las unidades habilitadas para Wi-Fi representaron el 64,30% de los envíos en 2024, lo que refleja una penetración de enrutadores casi universal y flujos de trabajo de instalación sencillos. Esta posición dominante otorga al Wi-Fi la mayor participación individual en el mercado de termostatos inteligentes en el año base. El segmento continúa beneficiándose de una mayor actividad de reemplazo residencial, pero el crecimiento se modera a medida que los chips Thread con capacidad de malla entran en producción masiva. Se espera que los dispositivos Thread registren una CAGR del 21,05% hasta 2030, erosionando gradualmente la ventaja del Wi-Fi al ofrecer menor consumo de energía, incorporación sin interrupciones y recuperación automática de la red. Mientras tanto, Zigbee sigue siendo popular en las modernizaciones comerciales porque se integra limpiamente con el software BMS heredado. Z-Wave mantiene un nicho entre los instaladores de sistemas de seguridad que priorizan los enlaces libres de interferencias en la banda sub-GHz. La creciente capacidad de los controladores Matter para conectar el tráfico Wi-Fi y Thread sugiere que los hogares del futuro tendrán implementaciones de pila mixta que optimizan el costo, el alcance y la duración de la batería sin bloquear a los propietarios en un solo proveedor.

El silicio Thread de segunda generación ya incorpora capacidad de doble pila, lo que permite la conmutación por error a Wi-Fi de 2,4 GHz si los enrutadores fronterizos fallan. El compromiso de Apple de lanzar el firmware Thread 1.4 para sus decodificadores antes de 2026 ampliará la base potencial de usuarios en decenas de millones de concentradores. Para las propiedades comerciales, la latencia determinista y el enrutamiento de múltiples rutas de Thread mejoran la fiabilidad para las aplicaciones de confort de los ocupantes, que son sensibles a las interrupciones. Los proveedores que anticipan este cambio están cargando las aplicaciones móviles con paneles de calidad de red que destacan el estado del enlace Thread, facilitando la resolución de problemas de los instaladores y reforzando la confianza entre los administradores de instalaciones corporativas.

Por Tipo de Instalación: El Mercado de Modernización Impulsa el Crecimiento Actual

Los proyectos de modernización representaron el 57,80% de la demanda unitaria de 2024, aprovechando la vasta base instalada de termostatos programables estándar listos para ser reemplazados. Esta actividad posiciona a la modernización como la mayor porción del tamaño del mercado de termostatos inteligentes durante el período de pronóstico. La categoría prospera a medida que los fabricantes de dispositivos introducen placas de montaje universales y adaptadores de cable C que permiten a los propietarios realizar la autoinstalación en menos de 30 minutos. En paralelo, las revisiones de los códigos de construcción y los incentivos de bonos verdes aceleran la demanda de nuevas construcciones, impulsando una CAGR del 20,21% para los sistemas preinstalados en viviendas construidas después de 2025. Los grandes promotores de viviendas multifamiliares a menudo especifican termostatos de protocolo abierto para que el software de gestión de propiedades pueda agregar datos de energía en toda la cartera, mejorando la credibilidad de los informes ESG.

Las modernizaciones comerciales ahora atraen atención porque una sola torre de oficinas puede reemplazar 1.000 termostatos de pared convencionales en un fin de semana, generando reducciones de energía inmediatas y una recuperación rápida de la inversión. Las empresas de servicios públicos regionales endulzan la propuesta con reembolsos basados en el rendimiento que reembolsan hasta el 30% del costo del proyecto una vez que se validan las métricas de desplazamiento de carga. En los edificios nuevos, los enfoques de diseño integrado colocan los termostatos en una red IP compartida con iluminación y control de acceso, simplificando la puesta en marcha. Los participantes del mercado, por lo tanto, segmentan sus líneas de productos: las unidades de bricolaje a precio económico se dirigen a los propietarios de viviendas, mientras que los modelos de grado profesional compatibles con BACnet satisfacen a los contratistas que licitan grandes proyectos.

Por Nivel de Inteligencia del Producto: Los Algoritmos de Aprendizaje Definen el Segmento Premium

Los termostatos de aprendizaje representaron el 45,00% del total de envíos en 2024, anclando el nivel premium a través de la programación adaptativa y la detección de ocupación. Este grupo forma la porción más lucrativa del mercado de termostatos inteligentes, generando ingresos por suscripción a través de informes de energía mensuales y alertas de mantenimiento predictivo. Los dispositivos controlados únicamente por aplicación independiente registran el crecimiento unitario más rápido con una CAGR del 19,23%, atrayendo a compradores principalmente interesados en el acceso remoto pero reacios a los precios más altos. Los modelos conectados de gama media admiten automatización basada en reglas, mientras que las variantes con múltiples sensores se dirigen a oficinas que necesitan un control granular por zonas.

La inferencia de modelos de lenguaje de gran escala en el dispositivo ahora reduce el tiempo de funcionamiento del HVAC en un 33,3% en comparación con los ciclos simples de encendido y apagado. Los proveedores integran conectores en la nube que descargan datos meteorológicos y calendarios de tarifas de servicios públicos, optimizando los puntos de ajuste cada hora. A medida que los precios del silicio caen, los análisis avanzados migrarán a los modelos de entrada, difuminando aún más los límites de los segmentos. El cambio desafía a las marcas a actualizar las matrices de características sin canibalizar las ofertas premium, lo que resulta en ciclos de productos más cortos y ecosistemas de accesorios modulares que añaden capacidades con el tiempo.

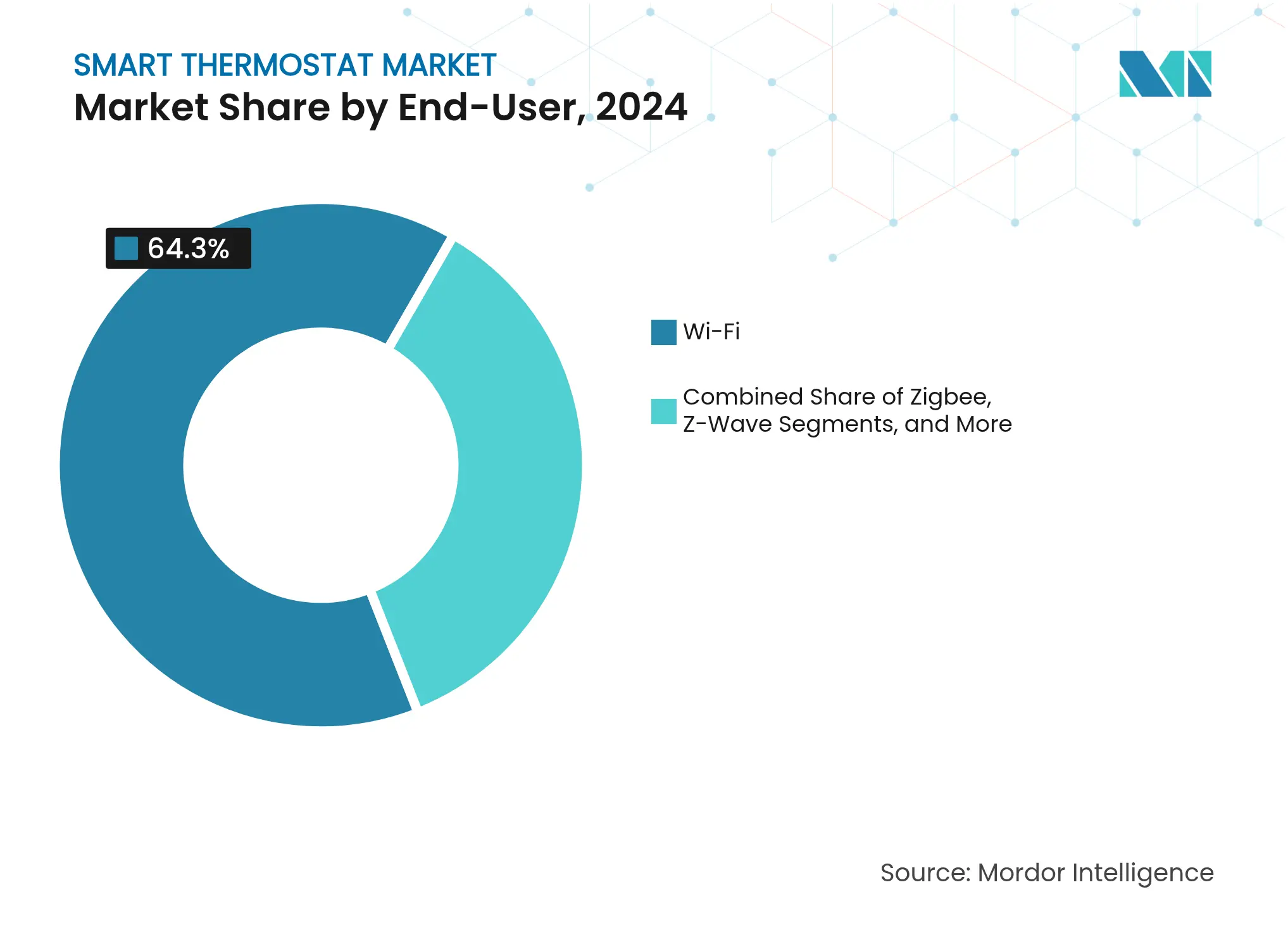

Por Usuario Final: El Segmento Comercial se Acelera a Pesar del Dominio Residencial

Los compradores residenciales representaron el 71,20% del volumen de 2024, otorgando a los hogares el liderazgo en el mercado de termostatos inteligentes. El auge de las mejoras del hogar durante la pandemia impulsó las instalaciones de bricolaje, y la continua electrificación de la calefacción de espacios mantiene el impulso. Sin embargo, los clientes comerciales crecerán más rápido con una CAGR del 18,90% a medida que se intensifican los compromisos de neutralidad de carbono corporativa. Las oficinas, las cadenas minoristas y los hoteles prefieren dispositivos que integren análisis de ocupación para equilibrar el confort y el ahorro. Los hospitales y las escuelas también adoptan termostatos conectados para cumplir con los mandatos de aire fresco sin sobreventilación.

La participación en plantas de energía virtuales es especialmente atractiva para los propietarios que gestionan miles de metros cuadrados. Los cheques de incentivos anuales compensan los gastos de capital, reduciendo la recuperación de la inversión a menos de dos años en muchos estados de los Estados Unidos. Los administradores de instalaciones, mientras tanto, integran los termostatos con los controles de iluminación y carga de enchufes, creando paneles de control unificados. Los proveedores que se dirigen a las empresas, por lo tanto, enfatizan las API abiertas, el acceso basado en roles y las certificaciones de ciberseguridad que se alinean con las estrictas políticas de TI.

Por Protocolo de Conectividad: La Convergencia de Protocolos Remodela la Dinámica Competitiva

Wi-Fi continúa dominando con una participación del 64,30% de los envíos de 2024, reflejando la penetración de enrutadores de consumo. Sin embargo, Thread muestra la expansión más rápida con una CAGR prevista del 22,43% hasta 2030. La certificación Matter, ahora considerada un requisito básico, conecta los dos protocolos, permitiendo el emparejamiento entre proveedores sin códigos de configuración. Zigbee sigue siendo el caballo de batalla en los controles comerciales de modernización, mientras que Z-Wave disfruta de una posición entre los instaladores de seguridad profesionales. Los enlaces propietarios de 915 MHz son preferidos en grandes campus industriales, donde el alcance supera al rendimiento.

Los modelos Ethernet y Power-over-Ethernet aparecen en los centros de datos que buscan comunicación determinista y aprovisionamiento de energía centralizado. Sin embargo, a medida que los costos de los conmutadores PoE disminuyen, estas opciones cableadas podrían ganar participación en oficinas de tamaño mediano, especialmente donde los equipos de TI prefieren evitar la congestión del Wi-Fi. En general, la pugna entre alcance, ancho de banda y duración de la batería mantendrá el panorama de protocolos plural durante los próximos cinco años, pero la capa de abstracción de Matter oculta la complejidad a los usuarios finales, sosteniendo la adopción generalizada.

Análisis Geográfico

América del Norte registró los mayores ingresos de 2024 con una participación del 38,60%, ayudada por el etiquetado Energy Star, los incentivos de respuesta a la demanda a nivel estatal y la alta penetración de HVAC per cápita. Europa le siguió, impulsada por el paquete Fit-for-55 que obliga a realizar profundas modernizaciones energéticas de los edificios para 2030. Sin embargo, la región de Asia Pacífico registrará las ganancias más rápidas con una CAGR del 17,66%. China envió 185 millones de unidades de aire acondicionado en 2024, proporcionando una vasta base instalada que prepara las actualizaciones a controladores conectados. La hoja de ruta de neutralidad de carbono de Japón requiere mejoras de eficiencia en el parque de viviendas existente, y los créditos fiscales para hogares inteligentes de Corea del Sur reducen el costo de los controles HVAC integrados.

En el Sudeste Asiático, en rápida urbanización, los hogares de clase media ven los termostatos inteligentes tanto como símbolos de estatus como herramientas de ahorro energético durante las olas de calor estacionales. Los fondos de subsidios gubernamentales en Tailandia y Malasia ahora incluyen el HVAC conectado como equipo elegible, ampliando la demanda potencial. En otros lugares, América Latina registra un crecimiento moderado, con Brasil aprovechando las reformas de medición neta y México adoptando códigos de energía inteligente para nuevas construcciones comerciales. Los compradores de Oriente Medio se centran en controlar las altas cargas de refrigeración en las torres revestidas de vidrio, aunque el costo sigue siendo un obstáculo en los segmentos de menores ingresos. Las disparidades regionales significan que los fabricantes deben adaptar las estrategias de canal, ofreciendo unidades de presupuesto en las economías emergentes mientras ofrecen servicios en la nube de mayor valor en los mercados maduros.

Panorama Competitivo

La competencia es moderada y se intensifica. Ningún proveedor posee más del 15% del volumen anual, lo que preserva una base de suministro diversificada. Los grandes fabricantes de HVAC aprovechan sus redes de servicio, combinando termostatos conectados con bombas de calor y compresores de velocidad variable para ofrecer paquetes integrados. Las empresas tecnológicas se concentran en el software de IA, la integración de asistentes de voz y las interfaces de usuario elegantes, posicionándose como orquestadores de plataformas en lugar de proveedores de hardware.

La estandarización de Matter reduce la conectividad como palanca de diferenciación, desplazando la rivalidad hacia la precisión de los análisis y la experiencia de atención al cliente. Carrier Global y Google Cloud presentaron una plataforma de gestión de energía del hogar basada en IA en 2025 que acoplará bombas de calor, baterías de almacenamiento y termostatos en un único bucle de optimización. Generac entró en la categoría lanzando el ecobee Smart Thermostat Essential a USD 129,99, apuntando a la adopción masiva mientras vende de forma cruzada generadores de reserva. Resideo continúa cultivando los canales de instaladores profesionales, anunciando modelos Honeywell Home FocusPRO adaptados a las preferencias de los contratistas.

Los nuevos competidores agresivos explotan las menores barreras de entrada creadas por los protocolos abiertos, apuntando a los segmentos de valor en India y Europa del Este. Varios fabricantes de diseño original chinos ahora ofrecen termostatos Thread de marca blanca a los minoristas bajo marcas propias, aumentando la penetración de las marcas privadas. Las solicitudes de patentes se concentran en la detección de ocupación, el control de aprendizaje por refuerzo adaptativo y la IA de borde en el dispositivo. A medida que los ingresos por suscripción de software aumentan, los proveedores amplían los plazos de actualización y las ventanas de soporte, mejorando la fidelidad a la marca y creando flujos de ingresos recurrentes que superan los márgenes iniciales del hardware.

Líderes de la Industria de Termostatos Inteligentes

ecobee

Emerson Electric Co.

Johnson Controls

Siemens AG

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Carrier Global y Google Cloud anunciaron un despliegue gradual de sistemas de gestión de energía del hogar impulsados por IA que integran soluciones HVAC habilitadas para baterías y pronósticos basados en el clima.

- Febrero de 2025: Generac presentó el ecobee Smart Thermostat Essential en el CES 2025, citando hasta un 23% de ahorro anual en costos de HVAC.

- Enero de 2025: Ecobee introdujo funciones de integración de generadores que coordinan la energía de reserva y las cargas térmicas durante los cortes de suministro.

- Septiembre de 2024: Thread Group lanzó la especificación Thread 1.4, añadiendo el intercambio de credenciales para una incorporación fluida de múltiples dispositivos.

Alcance del Informe Global del Mercado de Termostatos Inteligentes

Los termostatos inteligentes, utilizados tanto en hogares como en empresas, permiten a los usuarios gestionar la configuración de forma remota a través de dispositivos portátiles. Estos termostatos están disponibles en formatos con cable e inalámbrico, ofreciendo las mismas funciones pero diferenciándose en sus procesos de instalación. Denominados inteligentes,

estos dispositivos pueden comunicarse con los sistemas IoT en los edificios modernos, aprovechar la IA para el aprendizaje adaptativo, emplear el geofencing activo, reducir el consumo de energía e interactuar con asistentes virtuales privados de próxima generación.

Esta investigación profundiza en los ingresos por ventas globales de termostatos inteligentes, prestando atención a los indicadores clave del mercado y a los catalizadores de crecimiento. Destaca a los principales fabricantes de la industria, ayudando en las evaluaciones del mercado y las proyecciones de crecimiento. Además, el estudio considera los elementos macroeconómicos que influyen en la dinámica del mercado. El informe proporciona el tamaño del mercado y los pronósticos en varios segmentos.

El estudio sobre el mercado de termostatos inteligentes cubre la segmentación por tipo (con cable, inalámbrico), tipo de instalación (nueva, modernización), componente (sensor de ocupación, control por voz, seguimiento de energía, otros), vertical de usuario final (residencial, comercial) y geografía (América del Norte, Europa, Asia Pacífico, Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Inalámbrico | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Bluetooth | |

| Con Cable |

| Nueva Construcción |

| Modernización |

| Termostatos Inteligentes de Aprendizaje |

| Conectado/Programable |

| Independiente/Solo con Aplicación |

| Residencial | Viviendas Unifamiliares |

| Unidades Multifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista y Hostelería | |

| Instalaciones Sanitarias | |

| Centros Educativos | |

| Industrial y Otros | Industria Ligera |

| Centros de Datos |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread (compatible con Matter) |

| Bluetooth / BLE |

| 915 MHz Propietario / RF Sub-GHz |

| Ethernet / Power-over-Ethernet |

| Termostatos Inteligentes de Aprendizaje |

| Independiente/Solo con Aplicación (centrado en el teléfono) |

| Conectado/Programable |

| Multisensor con Conciencia del Entorno |

| Integrado con Asistente de Voz |

| Controladores de Mantenimiento Predictivo / Autodiagnóstico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología de Conectividad | Inalámbrico | Wi-Fi | |

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth | |||

| Con Cable | |||

| Por Tipo de Instalación | Nueva Construcción | ||

| Modernización | |||

| Por Tipo de Producto | Termostatos Inteligentes de Aprendizaje | ||

| Conectado/Programable | |||

| Independiente/Solo con Aplicación | |||

| Por Usuario Final | Residencial | Viviendas Unifamiliares | |

| Unidades Multifamiliares | |||

| Comercial | Oficinas | ||

| Comercio Minorista y Hostelería | |||

| Instalaciones Sanitarias | |||

| Centros Educativos | |||

| Industrial y Otros | Industria Ligera | ||

| Centros de Datos | |||

| Por Protocolo de Conectividad | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread (compatible con Matter) | |||

| Bluetooth / BLE | |||

| 915 MHz Propietario / RF Sub-GHz | |||

| Ethernet / Power-over-Ethernet | |||

| Por Nivel de Inteligencia del Producto | Termostatos Inteligentes de Aprendizaje | ||

| Independiente/Solo con Aplicación (centrado en el teléfono) | |||

| Conectado/Programable | |||

| Multisensor con Conciencia del Entorno | |||

| Integrado con Asistente de Voz | |||

| Controladores de Mantenimiento Predictivo / Autodiagnóstico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de termostatos inteligentes?

El mercado está valorado en USD 5.600 millones en 2025, con un pronóstico de alcanzar los USD 12.590 millones para 2030.

¿Con qué rapidez se espera que crezca el mercado de termostatos inteligentes?

Los analistas proyectan una CAGR del 17,59% para 2025-2030, impulsada por los mandatos de eficiencia energética y la adopción generalizada de Matter.

¿Qué tecnología de conectividad lidera los envíos de termostatos inteligentes?

Wi-Fi posee el 64,30% de los envíos de 2024, aunque Thread se está expandiendo más rápidamente con una CAGR prevista del 21,05%.

¿Por qué las empresas de servicios públicos están interesadas en los termostatos inteligentes?

Las unidades conectadas pueden agregarse en plantas de energía virtuales, ofreciendo una reducción de la carga punta rentable y proporcionando a los propietarios incentivos de respuesta a la demanda.

¿Cuál es la principal barrera para la adopción en los mercados emergentes?

Los costos iniciales de equipos e instalación siguen siendo elevados en relación con los ingresos de los hogares, aunque los subsidios y la financiación están comenzando a reducir la brecha.

¿Qué tan seguros son los termostatos inteligentes modernos?

La seguridad ha mejorado con el cifrado obligatorio y las actualizaciones periódicas de firmware, aunque el cumplimiento de las nuevas regulaciones añade costos y requiere soporte continuo del proveedor.

Última actualización de la página el: