Tamaño y Participación del Mercado de Etiquetas Electrónicas de Estante

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

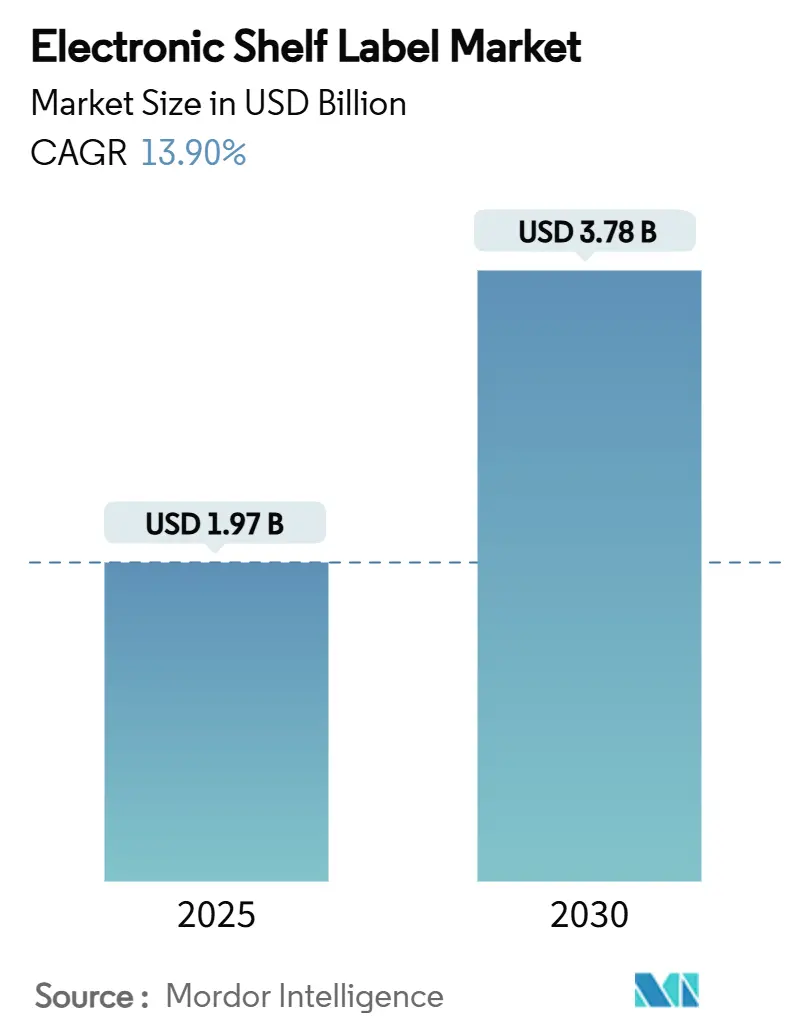

| Tamaño del Mercado (2025) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales.webp)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Etiquetas Electrónicas de Estante por Mordor Intelligence

El mercado de etiquetas electrónicas de estante fue valorado en USD 1,97 mil millones en 2025 y se prevé que se expanda a USD 3,78 mil millones para 2030, registrando una TCAC del 13,9%. Las divulgaciones obligatorias como el Pasaporte Digital de Producto de la UE, la competencia de precios omnicanal sostenida, y los menores tiempos de entrega de semiconductores alientan a los minoristas a alejarse de las etiquetas de papel. Los despliegues a gran escala por parte de cadenas de primer nivel señalan la aceptación generalizada, mientras que las plataformas preparadas para IA y las innovaciones en baterías alargan la vida del producto y reducen las visitas de mantenimiento. Las regulaciones de Asia Pacífico, particularmente el objetivo de automatización completa de tiendas de conveniencia de Japón para 2025, aceleran aún más la adopción, y el aumento de los costos laborales en América del Norte fortalece el caso financiero para la automatización de etiquetas a través de miles de SKU. En conjunto, estas fuerzas enmarcan un mercado que ya no está impulsado solo por el ahorro de costos, sino por el cumplimiento, la transparencia de datos y la experiencia del cliente.

Conclusiones Clave del Informe

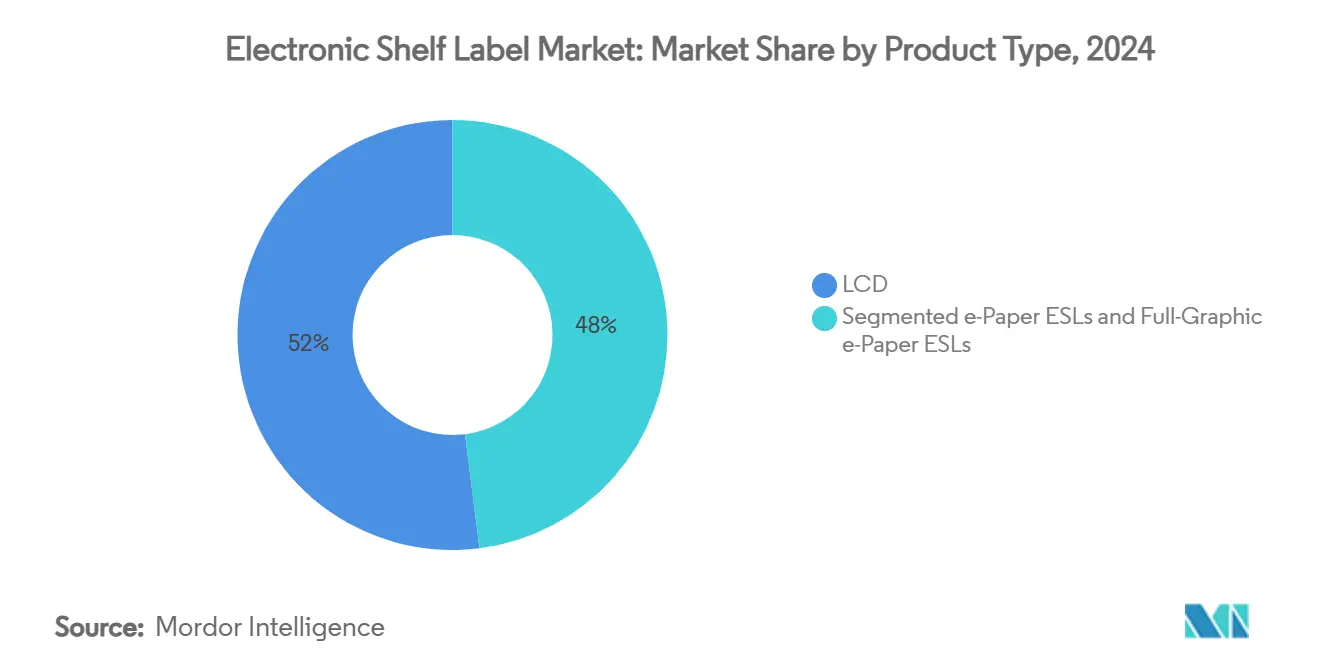

- Por tipo de producto, las unidades LCD mantuvieron el 52% de la participación del mercado de etiquetas electrónicas de estante en 2024, mientras que se espera que las unidades de papel electrónico gráfico completo crezcan a una TCAC del 20,5% hasta 2030.

- Por tecnología de comunicación, los sistemas de radiofrecuencia comandaron el 61% de la participación de ingresos en 2024, mientras que se proyecta que las soluciones de comunicación de campo cercano registren la TCAC más rápida del 16,21% hasta 2030.

- Por componente, las pantallas representaron el 45% de los costos totales del sistema en 2024; las baterías representan la línea de costo de más rápido crecimiento con un pronóstico de TCAC del 17,1%.

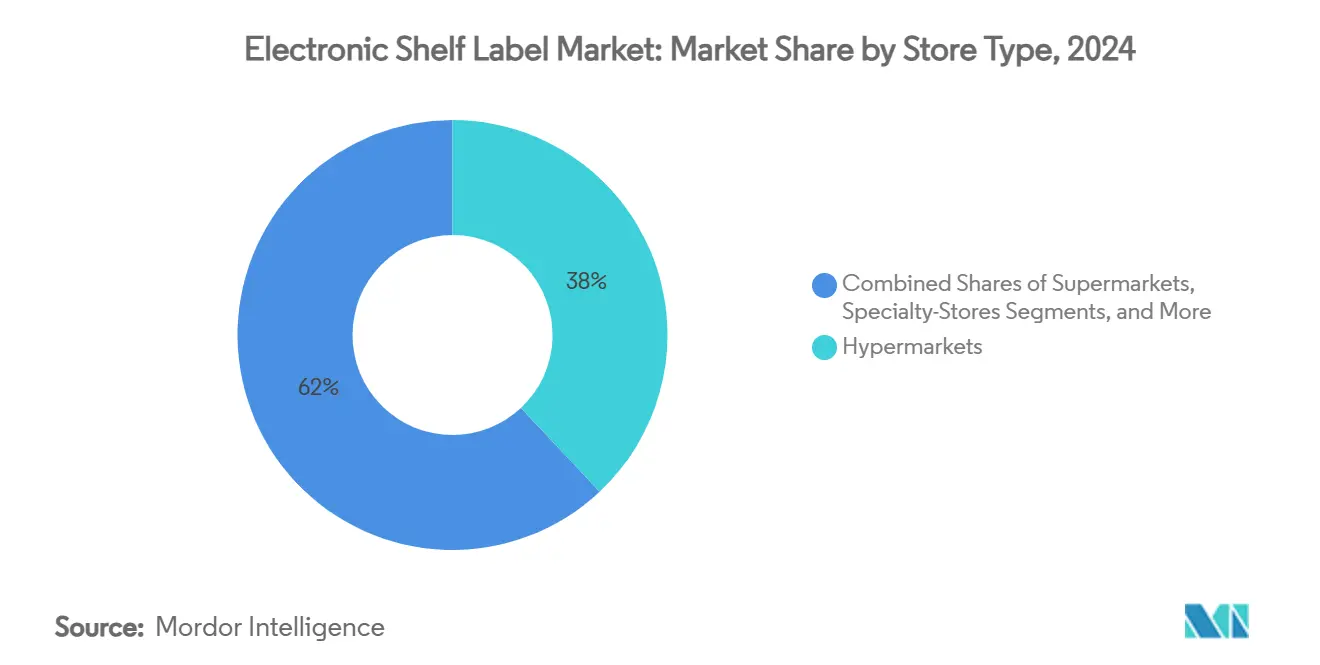

- Por tipo de tienda, los hipermercados desplegaron el 38% de las etiquetas instaladas en 2024, mientras que se prevé que las tiendas especializadas registren la TCAC más alta del 14,51% hasta 2030.

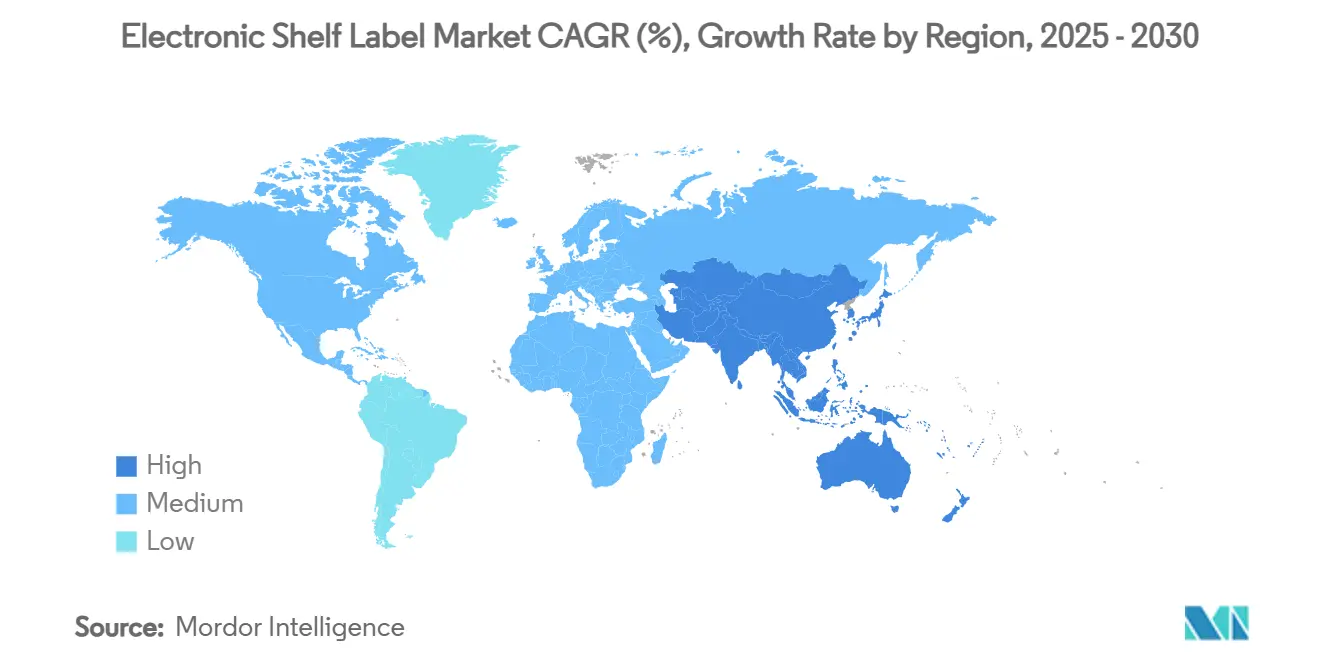

- Por región, Asia Pacífico lideró con una participación del 32,2% del mercado de etiquetas electrónicas de estante en 2024 y se proyecta que se expanda a una TCAC del 15,23% hasta 2030.

Tendencias e Insights del Mercado Global de Etiquetas Electrónicas de Estante

Análisis del Impacto de Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Automatización minorista y presión de precios omnicanal | +4.2% | América del Norte y Europa con derrame global | Mediano plazo (2-4 años) |

| Alternativa costo-eficiente a las etiquetas de papel | +3.1% | Más fuerte en Asia Pacífico y mercados emergentes | Corto plazo (≤2 años) |

| Pagos sin contacto acelerando la adopción de ESL | +2.8% | América del Norte y Europa expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de análisis de merma de visión computacional impulsada por IA | +1.9% | Cadenas minoristas premium en América del Norte y Europa | Largo plazo (≥4 años) |

| Mandatos del Pasaporte Digital de Producto de la UE | +1.6% | Europa con efectos de cumplimiento global | Mediano plazo (2-4 años) |

| Requisitos de reporte de carbono Alcance-3 | +1.2% | Grupos minoristas corporativos globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Automatización Minorista y Presión de Precios Omnicanal

El comercio minorista omnicanal requiere precios idénticos en línea y en tienda, una tarea que las etiquetas manuales no pueden entregar a escala. Los minoristas por tanto integran plataformas del mercado de etiquetas electrónicas de estante con motores de precios dinámicos que analizan inventario, precios de competidores y señales de demanda cada pocos minutos. El despliegue de VusionGroup en 2024 con The Fresh Market ilustra cómo la orquestación en la nube vincula las pantallas en tienda con los motores de comercio electrónico, eliminando desajustes que erosionan la confianza. Los costos laborales que aumentan en hipermercados convierten los intercambios diarios de etiquetas en un gasto material, y las etiquetas automatizadas ayudan a las cadenas a reasignar personal a roles que agregan valor. La agilidad promocional mejora ya que una campaña nacional puede lanzarse en segundos, apoyando tácticas de marketing del mismo día que los sistemas de papel no pueden ejecutar.

Alternativa Costo-Eficiente a las Etiquetas de Papel

En despliegues superiores a 10.000 etiquetas, el mercado de etiquetas electrónicas de estante alcanza la paridad de costos con los sistemas de papel heredados porque elimina la impresión, el transporte y la mano de obra. Los precios de semiconductores cayeron un 15% en 2024 y la vida de la batería ahora se extiende a 7-10 años, reduciendo la propiedad total y suavizando la planificación del flujo de efectivo. Las ganancias en precisión también reducen las multas y disputas de clientes que surgen de precios desajustados entre estante y caja. La volatilidad del papel y la tinta expone a los minoristas al riesgo presupuestario, mientras que una solución electrónica amortizada entrega depreciación predecible. Estas palancas financieras colectivamente amplían la base de clientes de adoptadores tempranos a cadenas de nivel medio impulsadas por el valor.

Pagos Sin Contacto Acelerando la Adopción de ESL

Las etiquetas habilitadas con NFC convierten el estante en un punto final transaccional. Los compradores tocan un teléfono, liquidan el pago y activan flujos de trabajo de recogida o entrega sin hacer cola, una experiencia valorada en tiendas de conveniencia de alto tráfico. La hoja de ruta RAIN RFID a nivel de teléfono inteligente de Qualcomm sugiere un soporte de hardware de consumidor más amplio, mientras que el mandato de automatización de Japón para 2025 trae impulso regulatorio para el pago sin fricciones. Los minoristas obtienen datos de comportamiento en cada toque, refinando planogramas y promociones basados no solo en ventas sino también en el compromiso en el pasillo. Estos insights transforman la etiqueta de señalización estática en un nodo de recolección de datos dentro de la red más amplia del mercado de etiquetas electrónicas de estante.

Integración de Análisis de Merma de Visión Computacional Impulsada por IA

Las cámaras de visión computacional conectadas a gateways ESL monitorean las condiciones del estante en tiempo real. Cuando las etiquetas de precio muestran un artículo en stock pero la cámara detecta un espacio vacío, el sistema activa el reabastecimiento y marca eventos potenciales de merma. La investigación de arXiv muestra que la fusión RFID-visión puede reducir la merma hasta en un 30% a través de la detección rápida de anomalías. Los modelos de aprendizaje automático también estudian el tiempo de permanencia frente a cada SKU, alimentando motores de precios que suben o bajan precios según la elasticidad de la demanda. Estas capas adicionales de valor cambian las discusiones del comprador de capex a protección de ingresos, sosteniendo el impulso en el mercado de etiquetas electrónicas de estante más allá del reemplazo básico de etiquetas.

Análisis del Impacto de Restricciones

| Restricción | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Altos costos iniciales de despliegue | −2.8% | Minoristas pequeños y medianos globales | Corto plazo (≤2 años) |

| Fragmentación de interoperabilidad y estándares | −1.9% | Cadenas multinacionales enfrentando estándares mixtos | Mediano plazo (2-4 años) |

| Riesgo de congestión del espectro RF de 2,4 GHz urbano | −1.2% | Distritos minoristas densos en economías desarrolladas | Mediano plazo (2-4 años) |

| Cumplimiento de disposición de baterías bajo la Directiva de Baterías de la UE 2027 | −0.8% | Europa con efectos de repercusión global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Despliegue

El hardware promedia USD 15-25 por etiqueta y los gateways de soporte pueden empujar un despliegue de tamaño medio por encima de USD 100.000, un obstáculo para independientes con líneas de crédito ajustadas. La integración con software de punto de venta y el entrenamiento de personal a menudo duplica esa cifra, extendiendo el período de recuperación más allá de dos ciclos presupuestarios. La adopción de PyME por tanto se retrasa respecto a los formatos grandes a pesar del claro beneficio operacional. La estabilización del suministro de chips en 2025 debería suavizar las oscilaciones de precios, pero los minoristas aún prefieren pilotos por fases financiados a través de arrendamiento o contratos basados en resultados.

Fragmentación de Interoperabilidad y Estándares

El mercado de etiquetas electrónicas de estante aún carece de una pila de comunicación universal. RF es dominante, NFC está creciendo, y algunos proveedores soportan comunicación infrarroja o de luz visible. Los patrimonios mixtos fuerzan a las cadenas a mantener varios sistemas de back-end, elevando los costos de servicio de por vida y encerrándolas en hojas de ruta propietarias. Un minorista que opera hipermercados en Europa y tiendas de conveniencia en Asia puede requerir dos familias de protocolos para satisfacer regulaciones locales y dispositivos de consumidores. Esta fragmentación prolonga los ciclos de decisión y ocasionalmente causa proyectos estancados cuando los comités de tecnología no pueden alinearse en un solo camino.

Análisis de Segmentos

Por Tipo de Producto: El Papel Electrónico Gráfico Completo Impulsa la Adopción Premium

Las unidades de papel electrónico gráfico completo registraron el pronóstico de TCAC más rápido del 20,5%, beneficiándose de visuales en color que soportan imágenes de marca y legibilidad de alto contraste bajo iluminación variada. LCD retuvo el 52% de participación en 2024 debido a economías de escala y rendimiento aceptable para formatos dirigidos por precios. Se espera que el tamaño del mercado de etiquetas electrónicas de estante para papel electrónico gráfico completo alcance casi la mitad de los ingresos del segmento para 2030, ayudado por la caída de costos de pigmentos y métricas de compromiso del consumidor más altas. Los minoristas con surtidos premium valoran la capacidad de mezclar arte promocional con precios dinámicos, mientras que las banderas de descuento aún favorecen LCD porque los costos iniciales permanecen 15-20% más bajos. El papel electrónico segmentado cierra esta brecha ofreciendo paletas negro-blanco-rojo que mejoran la visibilidad de llamada de atención sin el gasto completo de matrices multicolor. El progreso tecnológico, como el panel Spectra 6 de 75 pulgadas, muestra que las etiquetas de estante y la señalización digital están convergiendo en activos de medios unificados en tienda.[1]E Ink Holdings, "Spectra 6 Large Color ePaper Announcement," eink.com Durante el período de perspectiva, los temas gemelos de marketing experiencial y eficiencia energética dirigirán a muchos minoristas hacia tipos de pantalla más ricos incluso si los precios unitarios permanecen por encima del LCD heredado.

El papel electrónico de segunda generación incorpora capas de luz frontal y revestimientos duros que resisten productos químicos de limpieza, extendiendo la vida de servicio en entornos de supermercados. La integración con sensores Bluetooth de baja potencia permite que estas etiquetas transmitan lecturas de temperatura o humedad a gateways de borde. Las etiquetas LCD también están innovando; nuevos IC de controlador reducen el tiempo de actualización por debajo de 200 ms, habilitando promociones de múltiples páginas que erosionan parcialmente la diferenciación del papel electrónico. Sin embargo, LCD aún consume energía constante para la luz de fondo en pasillos tenues, manteniendo los intercambios de batería en intervalos de 5 años versus hasta una década para papel electrónico. Tomado en conjunto, la batalla del tipo de producto girará cada vez más alrededor de presupuestos de energía totales y flexibilidad de marketing en lugar de comparaciones de costos estáticos, una dinámica que sustenta el crecimiento sostenido dentro del mercado de etiquetas electrónicas de estante.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tecnología de Comunicación: La Integración NFC Acelera el Comercio Móvil

Las soluciones de radiofrecuencia reclamaron el 61% de participación en 2024 y permanecen como la columna vertebral para áreas de piso grandes debido a su rango de 30-50 m y tolerancia a obstáculos. El tamaño del mercado de etiquetas electrónicas de estante para sistemas RF aún crecerá, sin embargo la TCAC del 16,21% de NFC refleja el apetito minorista por características centradas en el cliente. Las etiquetas habilitadas con NFC se emparejan con teléfonos inteligentes de compradores para entregar datos instantáneos del producto y pagos de un toque. La alta penetración de billeteras móviles de Corea del Sur demuestra cómo vincular la pantalla de precios con el pago acorta los tiempos de visita y eleva el tamaño de la canasta, como se observa en datos piloto de despliegues de 2024. Estas victorias alientan a las banderas de supermercados globales a presupuestar superposiciones NFC dentro de construcciones de nuevas tiendas. Mientras tanto, la comunicación infrarroja y de luz visible sirve casos de borde donde el espectro RF está congestionado o donde las regulaciones de atención médica restringen las emisiones de radio. Las pruebas usando LED montados en pasillos para backhaul de datos muestran promesa, aunque la instalación requiere rejillas de luminarias densas que elevan el capex.

Los proveedores de plataformas ahora envían chips híbridos que soportan tanto RF como NFC, por lo que una sola etiqueta puede ser administrada por la red de la tienda mientras aún interactúa con dispositivos de consumidores. Esta arquitectura de modo dual mitiga el riesgo de estándares que restringe a algunos equipos de adquisiciones. La armonización pendiente de Europa de las reglas de elemento seguro NFC podría desbloquear aún más el despliegue en farmacias y minoristas de electrónicos que almacenan productos de alto valor. Por tanto, la elección de tecnología se está convirtiendo en un ejercicio de diseño de viaje del cliente deseado en lugar de un debate puramente de ingeniería, reforzando la trayectoria multi-protocolo dentro del mercado de etiquetas electrónicas de estante.

Por Componente: La Innovación en Baterías Impulsa la Evolución del Sistema

Las pantallas representaron el 45% de los costos de lista de materiales en 2024 porque la pantalla de cada etiqueta dicta tanto la visibilidad como el consumo de energía. Las células de dióxido de manganeso de litio dominan hoy, sin embargo las nuevas químicas de estado sólido prometen un 30% mayor densidad y operan de manera segura a través de rangos de temperatura más amplios. Los componentes de batería son por tanto la línea de crecimiento más rápido a una TCAC del 17,1%. La adopción más amplia de microcontroladores de recolección de energía permitirá que las etiquetas se recarguen de la iluminación del pasillo o el flujo de aire HVAC, reduciendo los volúmenes de disposición eventual. Dentro de la división de participación del mercado de etiquetas electrónicas de estante, los procesadores y transceptores vieron un crecimiento relativo menor pero se beneficiaron de la migración del nodo de 28 nm que reduce a la mitad la corriente de espera. La lógica de borde ahora soporta caché local y renderizado de imágenes, reduciendo el tráfico de gateway hasta en un 50%. Este cambio arquitectónico con el tiempo empujará más inteligencia a la etiqueta, abriendo aplicaciones de valor agregado como instantáneas de cumplimiento de planograma capturadas a través de cámaras embebidas.

La Regulación de Baterías de la UE 2023/1542 impone requisitos estrictos de reciclaje y seguimiento de matriz de datos. Los proveedores ya embeben códigos QR que registran química y fecha de fabricación, facilitando la logística inversa al final de la vida.[2]European Commission, "Regulation (EU) 2023/1542 on Batteries and Waste Batteries," eur-lex.europa.eu Los costos de cumplimiento pueden agregar USD 0,20-0,30 por etiqueta pero ayudan a los minoristas a cumplir los objetivos de sostenibilidad corporativa. Los proveedores de componentes colaboran en diseños de referencia que estandarizan pinouts y firmware a través de marcas, reduciendo el costo de cambio que históricamente bloqueaba a los compradores en patrimonios de un solo proveedor. Este empuje hacia la modularidad debería comprimir gradualmente los márgenes en partes commoditizadas mientras posiciona los análisis de software como el diferenciador clave en el mercado más amplio de etiquetas electrónicas de estante.

Por Tipo de Tienda: Las Tiendas Especializadas Lideran la Adopción de Innovación

Los hipermercados desplegaron el 38% de las etiquetas en 2024, justificado por grandes conteos de SKU y altas horas de trabajo para verificación de precios. Las tiendas especializadas, que van desde cadenas de belleza hasta supermercados orgánicos, registrarán la TCAC más fuerte del 14,51% hasta 2030 porque dependen de surtidos curados donde los precios en tiempo real y la narración elevan la conversión. Se prevé que el tamaño del mercado de etiquetas electrónicas de estante para formatos especializados se duplique durante el período ya que estos minoristas empaquetan pantallas en color con códigos QR que vinculan a datos de procedencia. Los puntos de conveniencia valoran el pago sin contacto, sin embargo la economía unitaria permanece sensible ya que los SKU promedio por sitio son menores que en supermercados. Para puntos de venta no alimentarios como electrónicos de consumo, las etiquetas se inclinan hacia dimensiones más grandes para mostrar especificaciones técnicas y ofertas de financiamiento.

Los departamentos estacionales explotan cambios de plantilla basados en horarios para rodar de precios de Halloween a fiestas de la noche a la mañana, un flujo de trabajo imposible con etiquetas de papel. La eficiencia del almacén también mejora cuando el personal de oficina trasera usa lectores portátiles para actualizar instantáneamente artículos de liquidación. Los minoristas reportan reducciones de errores del 90% en auditorías de cumplimiento promocional después de la digitalización de etiquetas. La creciente expectativa de precios omnicanal precisos entre compradores significa que cualquier segmento que maneja tanto canales en línea como de tienda ahora ve ESL como infraestructura fundacional. Esta lógica de cadena de suministro asegurará ganancias de penetración a largo plazo a través de cada tipo de tienda dentro del mercado de etiquetas electrónicas de estante.

Por Tecnología de Comunicación: El Dominio de RF Enfrenta el Desafío de NFC

RF continúa anclando el mercado de etiquetas electrónicas de estante porque escala de manera asequible. Los rediseños de antena en 2024 extendieron el alcance de la señal, permitiendo a las cadenas cortar el 15% de unidades de gateway en nuevos diseños. Sin embargo, las ventajas de experiencia del usuario de NFC están remodelando las hojas de ruta de actualización. Los teléfonos inteligentes no necesitan lanzar una aplicación si el emparejamiento rápido está habilitado, permitiendo a los compradores extraer datos nutricionales o iniciar recolección y entrega in situ. Los minoristas que despliegan patrimonios mixtos RF-NFC notan elevación de canasta entre demografías más jóvenes que valoran viajes autodirigidos. La comunicación de luz visible atrae interés para casos refrigerados donde RF puede ser atenuado por metal y líquidos. Las pruebas tempranas en bebidas muestran actualizaciones sin errores a pesar de la condensación, sugiriendo una expansión de nicho futura. En última instancia, el mercado de etiquetas electrónicas de estante reflejará patrones IoT más amplios: coexistencia de protocolos ajustados al entorno, costo y objetivos orientados al cliente.

Análisis Geográfico

Asia Pacífico mantuvo el 32,2% de los ingresos de 2024 y lidera el crecimiento a una TCAC del 15,23% hasta 2030. Los programas gubernamentales en Japón obligan a las cadenas de conveniencia a alcanzar cobertura completa de RFID o ESL para 2025, y los subsidios provinciales en China reducen las barreras de inversión para pequeños supermercados. La proximidad de fabricación de componentes reduce los costos de flete y aranceles, permitiendo a los integradores empaquetar paquetes llave en mano por debajo del promedio global. Los consumidores móvil-primero en Corea del Sur impulsan aún más la adopción de etiquetas NFC que se sincronizan con billeteras electrónicas dominantes. Los OEM de pantallas locales suministran factores de forma a medida dentro de 8 semanas, acelerando los ciclos de piloto a escala y cementando el estatus de la región como tanto hub de producción como de demanda para el mercado de etiquetas electrónicas de estante.

Europa exhibe impulsores mixtos. El Pasaporte Digital de Producto de la UE entra en vigencia en 2026 y requerirá acceso en tiempo real a datos de ingredientes y reciclaje en el punto de venta. Las plataformas ESL son el conducto lógico, sin embargo el cumplimiento agrega complejidad de especificación y costo inicial. La Directiva de Baterías de la UE 2027 también eleva las obligaciones de disposición. Los minoristas compensan estas cargas a través de ahorros de energía y reducción de desperdicio de etiquetas. Las estaciones de servicio alemanas ya han probado que las etiquetas de alta visibilidad pueden sobrevivir a los tableros de precios de combustible al aire libre, expandiendo los casos de uso direccionables.[3]Retail Technology Review, "Panasonic ESLs boost service-station pricing accuracy," retailtechnologyreview.comLos supermercados del sur de Europa adoptan actualizaciones por fases, priorizando zonas frescas donde las rebajas dinámicas previenen el desperdicio.

La adopción de América del Norte se disparó después de que Walmart comenzó despliegues multi-estatales en 2024. Los altos salarios impulsan un ROI claro de automatizar cambios de etiquetas. La cultura minorista está acostumbrada a la señalización digital, por lo que las barreras de aceptación del cliente son bajas. Las leyes de privacidad a nivel estatal, sin embargo, imponen reglas más estrictas sobre los datos recolectados de interacciones NFC, forzando a los proveedores de plataformas a construir flujos de consentimiento conformes. Los supermercados canadienses se enfocan en plantillas bilingües que cambian entre inglés y francés instantáneamente, ilustrando cómo la localización permanece como un requisito crítico. Se espera penetración continua en canales de tiendas de dólar y farmacias ya que los proveedores ofrecen financiamiento de suscripción que convierte capex a opex dentro de contratos del mercado de etiquetas electrónicas de estante.

Panorama Competitivo

El mercado está moderadamente concentrado. VusionGroup, SOLUM, E Ink y Panasonic representan el nivel central de proveedores globales, pero los integradores regionales agregan fragmentación empaquetando software local y soporte. VusionGroup se rebautizó de SES-imagotag en 2024 para señalar su giro del hardware hacia plataformas de datos y cerró un despliegue emblemático con una cadena de supermercados premium de EE.UU. en diciembre de 2024.[4]VusionGroup, "Corporate rebrand from SES-imagotag to VusionGroup," vusion.com Las presentaciones de patentes muestran un fuerte enfoque en circuitos de conducción de baja potencia y capas de color reflectivo por especialistas en pantallas como Samsung Display y Sony Semiconductor Solutions. Los innovadores en baterías se asocian con proveedores de etiquetas para embeber sensores de estado de salud que pueden leerse por aire, promoviendo mantenimiento predictivo.

Los nuevos participantes se dirigen a verticales especializados en lugar del comercio minorista de volumen. Por ejemplo, las start-ups integran análisis de visión para que una sola cámara montada en riel inspeccione tanto planograma como vacíos de stock, creando valor incremental. Las firmas establecidas responden con hojas de ruta centradas en API, abriendo datos de etiquetas a constructores de aplicaciones de terceros. La normalización de precios de componentes en 2024 erosionó una barrera de entrada, pero las economías de escala en logística global y servicio postventa aún protegen a los incumbentes. Durante los años de pronóstico, la competencia girará alrededor de capacidades de inteligencia artificial y certificaciones de sostenibilidad, no meramente en el costo del hardware, moldeando futuras olas de consolidación en el mercado de etiquetas electrónicas de estante.

Líderes de la Industria de Etiquetas Electrónicas de Estante

-

E Ink Holdings Inc.

-

Displaydata Ltd

-

Samsung Electro-Mechanics Co. Ltd

-

Pricer AB

-

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2024: SOLUM aceleró iniciativas de expansión global, ampliando rangos de productos y asociaciones de canales para apoyar la transformación digital minorista.

- Enero 2025: E Ink extendió la colaboración con MediaTek en chips de sistema avanzados para eReaders para elevar la potencia de procesamiento y la eficiencia energética en etiquetas de próxima generación.

- Diciembre 2024: VusionGroup y The Fresh Market anunciaron un despliegue nacional de Vusion 360 a través de tiendas de EE.UU., marcando uno de los proyectos ESL más grandes de la región.

- Diciembre 2024: SES-imagotag completó su rebranding corporativo a VusionGroup, subrayando un cambio hacia plataformas minoristas integradas.

Alcance del Informe del Mercado Global de Etiquetas Electrónicas de Estante

La Etiqueta Electrónica de Estante (ESL) es utilizada por minoristas para mostrar precios de productos en estantes. El precio del producto se actualiza automáticamente (cuando el precio cambia) desde un servidor de control central.

El mercado de etiquetas electrónicas de estante está segmentado por tipo de producto (ESL LCD y ESL de papel electrónico), tipo de tienda (hipermercados, supermercados, tiendas especializadas y tiendas minoristas no alimentarias), y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África). Los tamaños de mercado y pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| ESL LCD |

| ESL de Papel Electrónico Segmentado |

| ESL de Papel Electrónico Gráfico Completo |

| Radiofrecuencia (RF) |

| Comunicación de Campo Cercano (NFC) |

| Infrarrojo (IR) |

| Comunicación de Luz Visible (VLC) |

| Pantallas |

| Baterías |

| Procesadores |

| Transceptores |

| Hipermercados |

| Supermercados |

| Tiendas Especializadas |

| Tiendas Minoristas No Alimentarias |

| Tiendas de Conveniencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Benelux | ||

| Países Nórdicos | ||

| Rusia | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Medio Oriente y África | Medio Oriente | CCG (Arabia Saudita, UAE, Qatar, Kuwait, Omán, Bahréin) |

| Turquía | ||

| Israel | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por Tipo de Producto | ESL LCD | ||

| ESL de Papel Electrónico Segmentado | |||

| ESL de Papel Electrónico Gráfico Completo | |||

| Por Tecnología de Comunicación | Radiofrecuencia (RF) | ||

| Comunicación de Campo Cercano (NFC) | |||

| Infrarrojo (IR) | |||

| Comunicación de Luz Visible (VLC) | |||

| Por Componente | Pantallas | ||

| Baterías | |||

| Procesadores | |||

| Transceptores | |||

| Por Tipo de Tienda | Hipermercados | ||

| Supermercados | |||

| Tiendas Especializadas | |||

| Tiendas Minoristas No Alimentarias | |||

| Tiendas de Conveniencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Benelux | |||

| Países Nórdicos | |||

| Rusia | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Medio Oriente y África | Medio Oriente | CCG (Arabia Saudita, UAE, Qatar, Kuwait, Omán, Bahréin) | |

| Turquía | |||

| Israel | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de etiquetas electrónicas de estante?

El mercado está valorado en USD 1,97 mil millones en 2025 y se prevé que alcance USD 3,78 mil millones para 2030.

¿Qué tecnología domina los despliegues de etiquetas electrónicas de estante hoy?

Los sistemas de radiofrecuencia mantienen el 61% de participación, aunque NFC es el protocolo de crecimiento más rápido a una TCAC del 16,21%.

¿Por qué los minoristas están cambiando del papel a las etiquetas electrónicas?

Los impulsores incluyen la alineación de precios omnicanal, el aumento de costos laborales, el cumplimiento de las reglas del Pasaporte Digital de Producto de la UE, y el menor costo total de propiedad ya que la vida de la batería se extiende a 7-10 años.

¿Qué región está adoptando las etiquetas electrónicas de estante más rápido?

Asia Pacífico lidera tanto la participación actual al 32,2% como el crecimiento a una TCAC del 15,23% debido a regulaciones de apoyo y proximidad de fabricación.

¿Cuánto dura el período típico de recuperación para un proyecto ESL?

La recuperación promedia 18-24 meses para cadenas grandes una vez que se capturan los ahorros de mano de obra, impresión y errores de precios.

¿Qué característica emergente agrega valor más allá de la automatización de precios?

La integración con análisis de merma de visión computacional impulsada por IA ayuda a reducir la pérdida de inventario y mejora la disponibilidad en estantes, mejorando el caso de inversión para sistemas ESL.

Última actualización de la página el:

Etiqueta electrónica de estantería Panorama de los reportes

Mercado de Etiquetas Electrónicas de Estante

Mercado de Etiquetas Electrónicas de Estante Informe

Si no recibe noticias nuestras en 5 minutos, revise su carpeta de spam o envíenos un correo electrónico a info@mordorintelligence.com