Tamaño y Participación del Mercado de Embalaje para Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 89.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 168.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje para Comercio Electrónico por Mordor Intelligence

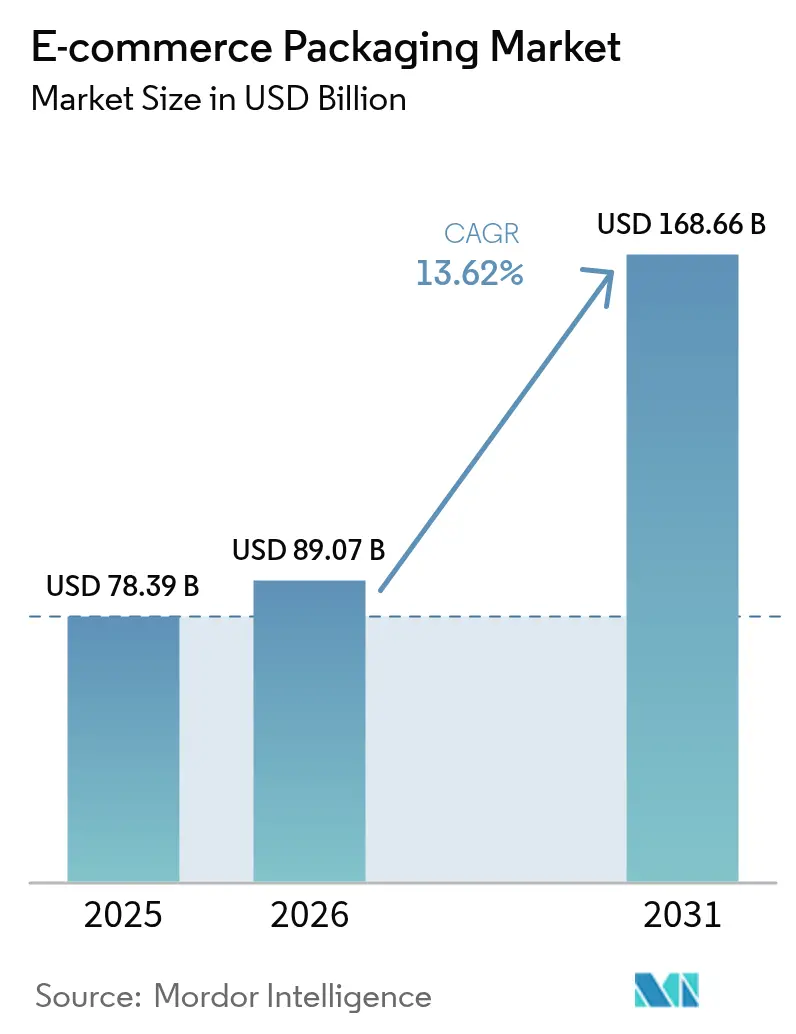

Se espera que el tamaño del Mercado de Embalaje para Comercio Electrónico crezca de USD 78,39 mil millones en 2025 a USD 89,07 mil millones en 2026 y se prevé que alcance USD 168,66 mil millones en 2031 a una CAGR del 13,62% durante 2026-2031.

El crecimiento en volumen proviene del auge de las transacciones minoristas en línea, donde cada envío de un solo paquete reemplaza lo que antes era una entrega consolidada en tienda. Los mandatos regulatorios que penalizan los materiales difíciles de reciclar, junto con los rápidos avances en automatización y software de diseño ajustado al producto, continúan impulsando la demanda de envases más inteligentes, ligeros y sostenibles. La sustitución de materiales hacia papel, bioplástico y películas flexibles de un solo material se acelera a medida que las marcas se alinean con las nuevas cuotas de contenido reciclado, al tiempo que protegen los bienes en redes logísticas omnicanal. Mientras tanto, las expectativas de los consumidores por experiencias de desempaquetado premium obligan a los vendedores a equilibrar la estética con la circularidad al final de la vida útil, elevando el embalaje de un centro de costos a un activo de marca generador de ingresos[1]Coalición de Embalaje Sostenible, "Guía de Diseño de Embalaje Protector," sustainablepackaging.org.

Conclusiones Clave del Informe

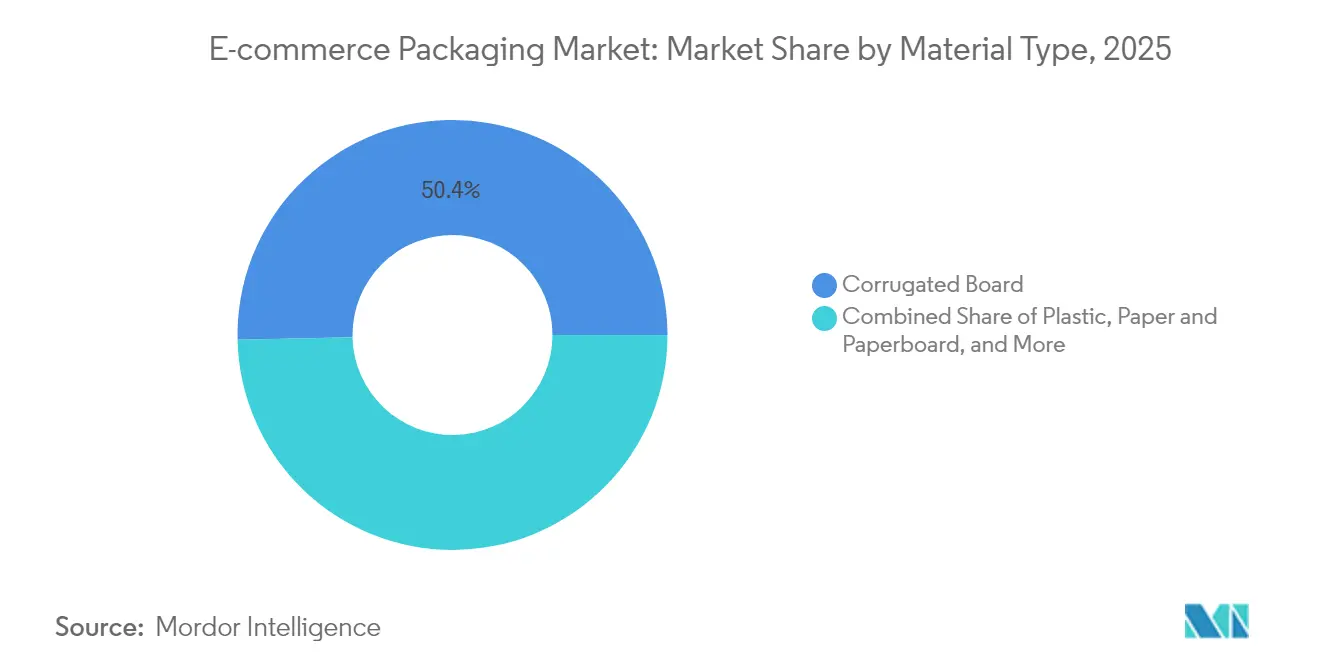

- Por tipo de material, el cartón corrugado representó el 50,35% de la participación del mercado de embalaje para comercio electrónico en 2025, mientras que se prevé que los bioplásticos se expandan a una CAGR del 14,72% hasta 2031.

- Por formato de embalaje, las cajas y cartones representaron el 61,20% del tamaño del mercado de embalaje para comercio electrónico en 2025; los sistemas de relleno protector y amortiguación avanzan a una CAGR del 15,95% hasta 2031.

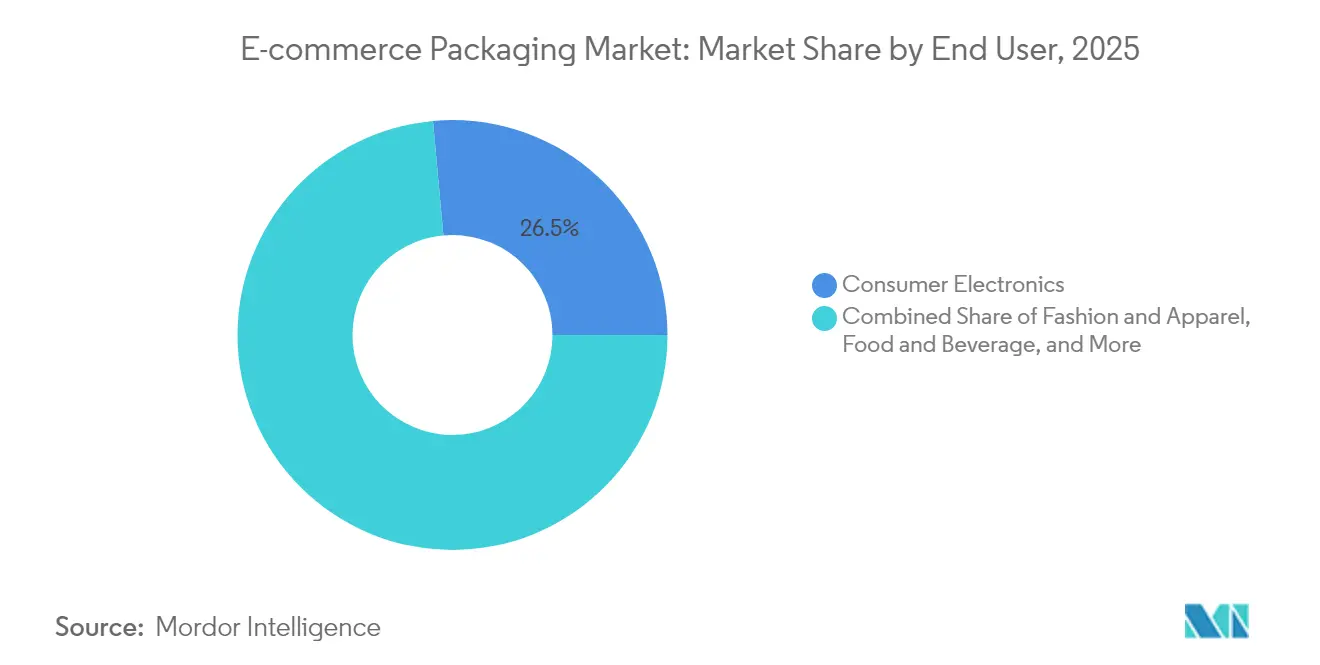

- Por usuario final, la electrónica de consumo representó el 26,45% del tamaño del mercado de embalaje para comercio electrónico en 2025; los comestibles y el comercio rápido están proyectados para crecer más rápido a una CAGR del 14,55% entre 2026 y 2031.

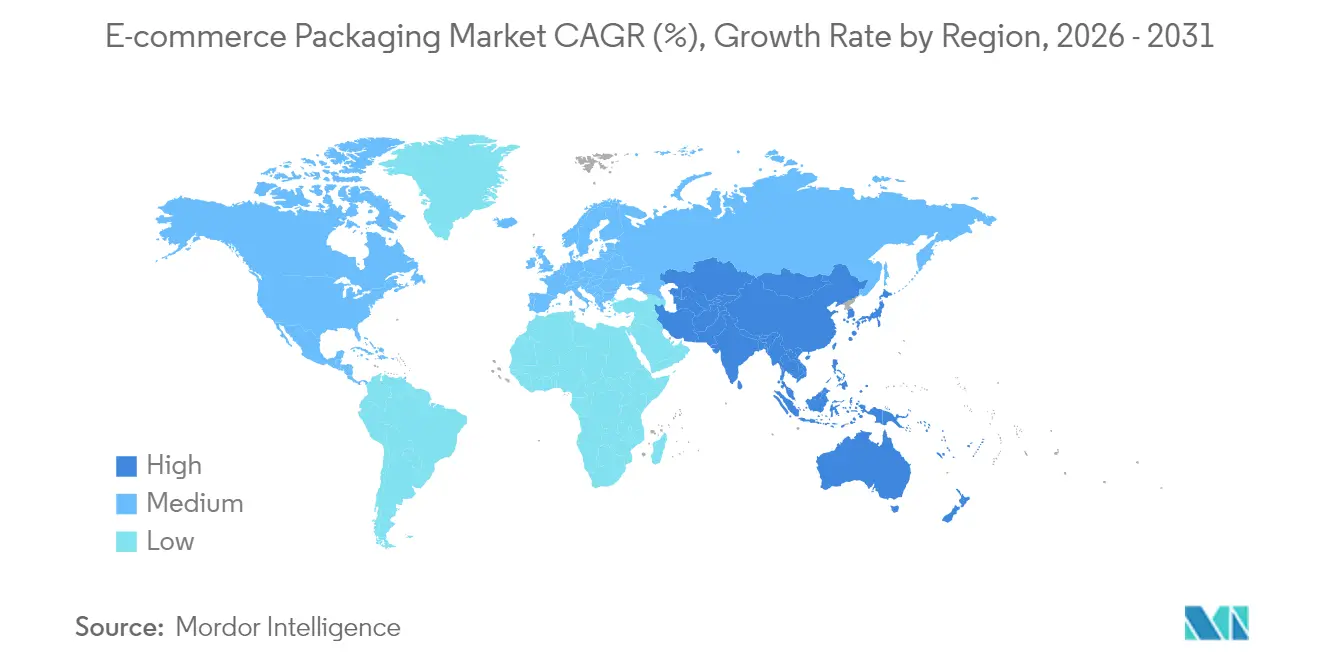

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 51,30% del mercado de embalaje para comercio electrónico en 2025 y se expande a una CAGR del 15,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje para Comercio Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo del valor bruto de mercancía del comercio minorista en línea | +3.20% | Global, APAC a la cabeza | Corto plazo (≤ 2 años) |

| Cambio hacia formatos ligeros y flexibles para reducir los cargos por peso dimensional | +2.10% | América del Norte y la UE como primeros adoptantes, extendiéndose a APAC | Mediano plazo (2–4 años) |

| Las regulaciones de sostenibilidad aceleran la adopción de papel y materiales de base biológica | +2.80% | UE como núcleo, América del Norte siguiendo, APAC selectivo | Mediano plazo (2–4 años) |

| La "experiencia de desempaquetado" como canal de engagement de marca | +1.40% | Global, segmentos premium concentrados en mercados desarrollados | Largo plazo (≥ 4 años) |

| Automatización ajustada al producto habilitada por IA que reduce el desperdicio de material | +1.90% | América del Norte y UE en adopción temprana, APAC en escalamiento | Mediano plazo (2–4 años) |

| Rápido auge del comercio rápido y el comercio minorista por suscripción | +2.40% | Centros urbanos en todo el mundo, India y China con mayor fuerza | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del Valor Bruto de Mercancía del Comercio Minorista en Línea

El valor bruto de mercancía del comercio electrónico continúa creciendo en dos dígitos en todo el mundo, y cada pedido incremental se envía en su embalaje protector, multiplicando la demanda de embalaje más rápido que las ventas minoristas generales. Las 165 zonas piloto de comercio transfronterizo de China procesaron por sí solas casi 20 millones de paquetes diarios en 2024, lo que subraya cómo la expansión del valor bruto de mercancía a nivel de país impulsa directamente el consumo de cartón corrugado y sobres. Los operadores de comercio rápido en la India urbana ahora apuntan a ventanas de entrega de comestibles de 10 a 15 minutos, lo que eleva las proporciones de embalaje por producto porque los artículos frescos frágiles se envían individualmente en lugar de en cajas a granel. El comercio por suscripción amplifica aún más los volúmenes, ya que los envíos recurrentes entregan reposiciones mensuales en cartones de marca. Las rutas comerciales más largas en el comercio transfronterizo, desde los centros de distribución de Shenzhen hasta los consumidores occidentales, elevan la necesidad de grados de flauta más gruesos y amortiguación diseñada que pueda soportar la manipulación multimodal. Estos cambios en volumen y rendimiento anclan la trayectoria de crecimiento del mercado global de embalaje para comercio electrónico.

Cambio Hacia Formatos Ligeros y Flexibles

Los precios de peso dimensional de los servicios de mensajería penalizan las cajas semivacías, lo que impulsa a los vendedores a adoptar sobres del tamaño adecuado, bolsas plegables y bolsas con fuelle que reducen el espacio de aire y el gasto en flete. La iniciativa de embalaje bajo demanda de Amazon redujo los daños en envíos un 24% y recortó los costos de flete de salida un 5% al combinar software de aprendizaje automático con envasadoras automáticas que sellan película alrededor de cada pedido. Las categorías de menor margen, como la moda rápida, dependen de sobres de polietileno flexibles para mantener los costos de embalaje por debajo del 5% del valor del producto, mientras que las películas de un solo material responden a las normas de reciclabilidad sin sacrificar las ganancias de densidad. La adopción temprana es más fuerte en los Estados Unidos y Europa, pero la tendencia se acelera en Asia Pacífico, donde los costos de última milla pueden superar el 30% del gasto logístico total. A medida que los servicios de mensajería ajustan los precios volumétricos, es probable que los formatos ligeros capturen una participación creciente del mercado de embalaje para comercio electrónico.

Regulaciones de Sostenibilidad que Aceleran la Adopción de Papel y Materiales de Base Biológica

El Reglamento de Envases y Residuos de Envases de la Unión Europea, promulgado en enero de 2025, exige un 30% de contenido reciclado en todos los envases de plástico para 2030, con tarifas de Responsabilidad Extendida del Productor eco-moduladas que penalizan los formatos no reciclables. Las empresas que cumplen se orientan hacia envolturas a base de papel y polímeros de base biológica para evitar los multiplicadores de tarifas, catalizando la "paperización" del embalaje del comercio electrónico. Patagonia reemplazó las cajas de envío de fibra virgen por fibra moldeada de residuos agrícolas, reduciendo drásticamente el uso de recursos forestales mientras cumple con los requisitos de reciclaje en acera. Marcos similares en California, Oregón y Colorado extienden las estructuras de tarifas a América del Norte. Los primeros en moverse ganan credibilidad en la cadena de suministro y evitan futuros obstáculos de acceso al mercado, lo que otorga a las regulaciones de sostenibilidad uno de los impactos positivos más altos en el crecimiento del mercado de embalaje para comercio electrónico.

La Experiencia de Desempaquetado como Canal de Marca

El embalaje ahora cumple una doble función como transportista y narrador. Los sobres de papel rediseñados de H&M eliminaron 2.000 toneladas de plástico anual al tiempo que añadieron gráficos interiores impresos que elevan la experiencia del cliente. Las marcas de lujo de venta directa al consumidor incorporan chips NFC dentro de cajas rígidas para autenticar productos y generar engagement digital posterior a la compra. Las plataformas sociales amplifican estos esfuerzos, con videos de "desempaquetado" que se ubican repetidamente entre las principales vistas de contenido de comercio electrónico. A medida que el contenido generado por usuarios se convierte en un multiplicador de marketing de bajo costo, incluso los minoristas de valor introducen papel de seda de marca y forros de caja de impresión variable. La doble necesidad de atractivo estético y reciclabilidad, sin embargo, obliga a las marcas a invertir en tintas a base de agua, grabado en relieve y adhesivos de un solo material para mantener la compatibilidad al final de la vida útil. Esta dinámica de atracción y tensión entre belleza y responsabilidad sustenta el crecimiento del segmento premium dentro del mercado más amplio de embalaje para comercio electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las prohibiciones de plásticos y las tarifas de Responsabilidad Extendida del Productor aumentan los costos de cumplimiento | -1.80% | UE como principal, con repercusiones en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Volatilidad del precio del papel kraft y las resinas | -2.30% | Global, América del Norte y Europa son los más expuestos | Corto plazo (≤ 2 años) |

| Tasas de daños y devoluciones en comercio transfronterizo | -1.10% | Rutas comerciales globales | Mediano plazo (2–4 años) |

| Auditorías de huella de carbono ante brechas de datos | -0.90% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Prohibiciones de Plásticos y las Tarifas de Responsabilidad Extendida del Productor Inflan los Costos

Los esquemas de Responsabilidad Extendida del Productor aplican tarifas que varían según la reciclabilidad real de cada material, duplicando el costo de las bolsas multicapa difíciles de reciclar en algunos mercados de la UE. La Ley de Prevención de la Contaminación por Plásticos de California aplica tarifas fijas por cada kilogramo de embalaje vendido, lo que obliga a las marcas a renovar sus carteras o absorber penalizaciones. Los vendedores en línea más pequeños que carecen de personal regulatorio tienen dificultades para completar las declaraciones de tarifas, lo que inclina la ventaja competitiva hacia los actores integrados que pueden distribuir los costos fijos de cumplimiento en mayores volúmenes. Estos vientos en contra financieros reducen el potencial de CAGR del mercado de embalaje para comercio electrónico durante los próximos dos años.

La Volatilidad del Precio del Papel Kraft y las Resinas Comprime los Márgenes

Los picos de energía y los tiempos de inactividad de las plantas elevaron los precios del papel liner en América del Norte en USD 70 por tonelada a principios de 2025, llevando los márgenes de las plantas de cajas por debajo de los umbrales históricos del 10%. Los convertidores de películas flexibles enfrentaron oscilaciones del 12% en los precios de las resinas durante el mismo trimestre, ya que las interrupciones en los crackers de la Costa del Golfo ajustaron la oferta. Con el embalaje a menudo limitado al 3–8% del costo de desembarque de un producto, los propietarios de marcas enfrentan disyuntivas entre absorber los aumentos de precios o trasladarlos a los consumidores, lo que podría suavizar la demanda. Dicha volatilidad limita la inversión en expansiones de capacidad y ralentiza la conversión de materiales en la industria de embalaje para comercio electrónico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Bioplásticos Impulsan la Innovación a Pesar del Dominio del Cartón Corrugado

El cartón corrugado capturó el 50,35% del mercado de embalaje para comercio electrónico en 2025 gracias a su eficiencia en costos, alta resistencia al apilamiento y reciclabilidad en acera casi universal. El segmento continúa beneficiándose de la norma nacional de calidad de embalaje para envíos exprés de China, que formaliza los grados de flauta de cartón corrugado para envíos domésticos y de exportación. Mientras tanto, los bioplásticos forman el grupo de materiales de más rápido crecimiento con una CAGR del 14,72% hasta 2031, lo que refleja tanto los vientos regulatorios favorables como el cambio en el sentimiento del consumidor. Los convertidores mezclan ácido poliláctico con material reciclado posconsumo para crear sobres que cumplen con los umbrales de contenido reciclado del 30% de la UE sin comprometer el rendimiento a la tracción. Las inversiones en instalaciones de fermentación escalables en todo el Sudeste Asiático reducirán gradualmente las primas de las bio-resinas, permitiendo una adopción más amplia más allá de los cosméticos premium y los vendedores de alimentos orgánicos.

Los propietarios de marcas equilibran la protección confiable del cartón corrugado con alternativas renovables para reducir las emisiones de Alcance 3. Aunque el cartón corrugado domina en volumen, los bioplásticos aportan diferenciación; los vendedores de electrónica de venta directa al consumidor promocionan las mangas termorretráctiles de película compostable como una mejora de sostenibilidad visible. Los operadores tradicionales de polietileno y polipropileno responden diseñando variantes de un solo material compatibles con el reciclaje mecánico, buscando defender su participación. La coexistencia de polímeros renovables y de base fósil señala una transición, no un cambio de la noche a la mañana, lo que garantiza que ambos grupos de materiales sigan siendo esenciales para el mercado de embalaje para comercio electrónico.

Por Formato de Embalaje: Las Soluciones Protectoras Superan a las Cajas Tradicionales

Las cajas y cartones generaron el 61,20% del tamaño del mercado de embalaje para comercio electrónico en 2025, lo que refleja su versatilidad en todas las unidades de mantenimiento de existencias, desde ropa hasta pequeños electrodomésticos. Sin embargo, los sistemas protectores, cojines de relleno, pulpa moldeada y almohadas de aire se expanden a una CAGR del 15,95% a medida que los minoristas abordan las devoluciones vinculadas a daños en tránsito. Las empresas de bienes de consumo de los Estados Unidos gastaron casi USD 1.000 millones en cancelaciones relacionadas con daños en 2024, lo que incentiva un acolchado más grueso e insertos diseñados que reducen las tasas de rotura por debajo del 1%. El crecimiento paralelo de los sobres flexibles para artículos de moda desplaza los cartones rígidos, reduciendo el desperdicio de espacio y las emisiones de CO₂ en la última milla.

El comercio electrónico de comestibles en cadena de frío intensifica aún más la demanda de aislamiento especializado. Los paquetes con control de temperatura para comidas congeladas y medicamentos biológicos requieren forros de cambio de fase que mantengan el contenido entre 2 °C y 8 °C durante 48 horas, impulsando los ingresos del embalaje protector hacia arriba. Las líneas de ensamblaje automatizadas ahora combinan carcasas de cartón corrugado del tamaño adecuado con cojines de aire bajo demanda, equilibrando rendimiento y productividad. Las carteras de formatos integrados otorgan a los convertidores una ventaja, permitiéndoles atender múltiples necesidades bajo un solo contrato y fortalecer su posición dentro de la industria de embalaje para comercio electrónico.

Por Usuario Final: El Comercio Rápido Transforma el Embalaje de Comestibles

La electrónica de consumo se mantuvo como el grupo comprador más grande con una participación del 26,45% del mercado de embalaje para comercio electrónico en 2025, impulsada por los altos valores promedio de los pedidos y la necesidad de protección multicapa. Los teléfonos, portátiles y consolas de videojuegos viajan a través de extensas redes de paquetería, haciendo indispensables las bolsas antiestáticas y los bloques de esquina de poliestireno expandido personalizados. La ropa le sigue de cerca, pero es el canal de comestibles y comercio rápido el que se acelera más rápido a una CAGR del 14,55% hasta 2031. Las entregas ultrarrápidas en metrópolis densas favorecen las bolsas de papel herméticas recubiertas con ceras de base biológica que resisten la condensación de los productos refrigerados. Los operadores de tiendas oscuras urbanas envían cientos de micropedidos por hora, lo que requiere estaciones ergonómicas de transferencia de bolsa a bolsa y cajas anidadas delgadas. Las empresas de kits de comidas, otro nodo de crecimiento, integran códigos QR en los paquetes de hielo para las instrucciones de eliminación del usuario final, combinando la seguridad alimentaria con la educación en sostenibilidad. Las marcas de cosméticos y cuidado personal invierten en desempaquetado premium; las cajas de cartón rígido envueltas en papel kraft impreso proporcionan señales táctiles que refuerzan el posicionamiento de lujo. Cada vertical impone así requisitos funcionales y de marca distintos, manteniendo los canales de desarrollo de productos en todo el mercado de embalaje para comercio electrónico.

Análisis Geográfico

Asia Pacífico lideró el mercado de embalaje para comercio electrónico con una participación de ingresos del 51,30% en 2025 y se escala a una CAGR del 15,39% hasta 2031. La norma nacional china GB 43352-2023 define métricas de rendimiento obligatorias para los paquetes de envío exprés, impulsando expectativas de calidad uniformes entre 6 millones de vendedores en línea activos. Al mismo tiempo, las ventas de comercio rápido en India se triplican entre 2025 y 2030, elevando la demanda de bolsas ligeras pero duraderas que funcionen en la humedad del monzón. Los mercados del Sudeste Asiático adoptan normas similares, aprovechando el acolchado de papel para reducir los residuos plásticos, reforzando el impulso regional.

América del Norte ocupa el segundo lugar. Los objetivos de reducción de plásticos de origen de California y la prohibición de Canadá de la espuma difícil de reciclar impulsan cambios acelerados de sustrato. Los centros de distribución invierten en herramientas de selección de cajas impulsadas por IA que reducen el uso de cartón corrugado en un 12%, apoyando tanto los objetivos de costos como de sostenibilidad. Los Estados Unidos también incuban innovaciones en cadena de frío a medida que la penetración de los comestibles en línea alcanza el 16% en 2025, impulsando la demanda de forros estables a la temperatura en alimentos y farmacéuticos.

Europa sigue siendo el banco de pruebas global para la circularidad, con los mandatos de contenido reciclado y reutilización del Reglamento de Envases y Residuos de Envases dando forma a formatos que eventualmente se escalan a nivel mundial. Los minoristas en Alemania pilotan cajas de comestibles reutilizables para comercio electrónico que reducen los envases de un solo uso en un 80% en distritos urbanos densos. En otros lugares, Oriente Medio y África se quedan atrás en adopción, pero registran ganancias de dos dígitos a medida que las plataformas transfronterizas amplían sus huellas logísticas. Las brechas de infraestructura y las complejidades aduaneras moderan el volumen, pero el aumento de la penetración de teléfonos inteligentes desbloquea un potencial a largo plazo, integrando a las regiones emergentes en la expansión futura del mercado de embalaje para comercio electrónico.

Panorama regulatorio

El entorno regulatorio para el envasado de comercio electrónico se está endureciendo en torno a la reciclabilidad, la eficiencia del espacio y la fundamentación de las afirmaciones ambientales. En la Unión Europea, el Reglamento (UE) 2025/40, el Reglamento de Envases y Residuos de Envases (PPWR), entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, sustituyendo la flexibilidad propia de las directivas por requisitos directamente aplicables que afectan las decisiones de materiales y el diseño de envases para los flujos transfronterizos de comercio electrónico.

Más allá de los requisitos vinculados al contenido reciclado y a la responsabilidad ampliada del productor (EPR), el PPWR también añade restricciones de diseño relevantes para el envío de paquetes, incluida una relación máxima de espacio vacío del 50 % para los operadores económicos que llenan envases de comercio electrónico, agrupados o de transporte, vinculada a actos de ejecución y un horizonte de cumplimiento en 2030. La Comisión Europea emitió orientaciones sobre el PPWR en 2026 para respaldar una aplicación coherente entre los Estados miembros, y en Estados Unidos el proceso de revisión de las Green Guides de la Comisión Federal de Comercio (iniciado mediante un aviso en el Registro Federal en 2022) continúa determinando cómo las marcas fundamentan la reciclabilidad y otras afirmaciones de sostenibilidad en los envases de comercio electrónico y los materiales de marketing.

Análisis de la cadena de valor

La cadena de valor del envasado de comercio electrónico se extiende desde las materias primas ascendentes, incluidos el cartón kraft para forros, la fibra reciclada y las resinas polimétricas (incluidos insumos de base biológica), hasta las actividades de conversión, como la fabricación de cajas de cartón corrugado, la extrusión y conversión de película flexible, la producción de fibra moldeada y la fabricación de envases protectores. Aguas abajo, los centros de cumplimiento de pedidos, los operadores logísticos externos (3PL) y los propietarios de marcas especifican los formatos de envase y la impresión, y estos requisitos reflejan cada vez más lo que puede ejecutarse de manera eficiente a escala en los procesos de distribución y devoluciones.

El cumplimiento normativo y la automatización se están convirtiendo en facilitadores de la cadena de valor en lugar de características opcionales. En 2026, CJ Logistics implementó un sistema de detección de exceso de embalaje basado en IA en 26 centros de cumplimiento de pedidos para reducir el espacio vacío. Herramientas de software como Fraunhofer IML y la plataforma SaaS CASTN de Igepa Group optimizan los conjuntos de cajas de cartón para respaldar las normas de eficiencia de espacio. La innovación en materiales también avanza en las etapas iniciales a través de asociaciones e insumos alternativos, incluida la iniciativa de Amazon con el IIT Roorkee para convertir residuos agrícolas en materiales de embalaje biodegradables, junto con plataformas de pulpa moldeada como EcoFlex de Specialized Packaging Group, que busca sustituir la espuma por fibras recicladas y ciclos de herramental más rápidos.

Panorama Competitivo

El mercado de embalaje para comercio electrónico presenta una fragmentación moderada, aunque la consolidación se acelera a medida que aumentan los costos de cumplimiento. Amcor cerró un acuerdo de intercambio de acciones por USD 8.400 millones con Berry Global en abril de 2025, creando un campeón de ingresos de USD 24.000 millones con amplias carteras de películas flexibles y cartones especiales. Tres meses antes, International Paper adquirió DS Smith, apuntando a USD 514 millones en sinergias y ampliando su alcance en cartón corrugado europeo. Smurfit Kappa se fusionó con WestRock en 2024, formando Smurfit WestRock y comandando al instante más de 500 plantas de conversión en 40 naciones.

La escala importa porque las próximas tarifas de Responsabilidad Extendida del Productor exigen datos del ciclo de vida e inversiones en infraestructura de circuito cerrado que a menudo están fuera del alcance de los independientes más pequeños. Los grupos líderes despliegan gemelos digitales y configuradores de Software como Servicio que modelan en tiempo real las compensaciones de espacio, peso y emisiones, ayudando a los clientes a alcanzar tanto los objetivos presupuestarios como los de criterios ambientales, sociales y de gobernanza. Mientras tanto, los especialistas de tamaño mediano se abren paso en nichos de cadena de frío y embalaje reutilizable; la solución de paquete de gel de nueve días de la empresa emergente española Cool Chain amplía los radios de entrega para las empresas de kits de comidas, lo que subraya cómo los subsegmentos impulsados por el rendimiento pueden defender el poder de fijación de precios incluso cuando los márgenes del cartón corrugado de productos básicos se comprimen.

Las credenciales de sostenibilidad dan forma a las listas de preselección de compradores. Las cajas de exhibición con contenido reciclado, las tintas a base de agua y los sobres certificados como compostables diferencian las ofertas. Sin embargo, la volatilidad de los costos de insumos amenaza la rentabilidad. Los grandes actores verticalmente integrados cubren el riesgo del papel liner kraft a través de plantas de papel propias, mientras que los convertidores que dependen del suministro externo gestionan compras al contado y cláusulas de traspaso. A medida que los reguladores y los mercados elevan el listón en las divulgaciones de reciclabilidad, las asociaciones tecnológicas, no solo la capacidad bruta, probablemente dictarán los futuros cambios de participación dentro de la industria de embalaje para comercio electrónico.

Líderes de la Industria de Embalaje para Comercio Electrónico

Amcor PLC

Mondi PLC

International Paper Company

Smurfit Kappa Group PLC

DS Smith PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las restricciones de diseño y los requisitos de documentación están generando demanda de automatización para el ajuste de tamaño, la detección de espacio vacío y flujos de trabajo de especificación de envases listos para cumplir con la normativa, especialmente a medida que el PPWR de la UE comienza a aplicarse a partir del 12 de agosto de 2026. El PPWR incluye un límite de espacio vacío que alcanza el 50 % para los envases de comercio electrónico llenos de cara a 2030, lo que está desplazando más decisiones hacia las operaciones de cumplimiento de pedidos. En ese contexto, la selección de envases impulsada por IA, las herramientas de optimización de conjuntos de cajas y las bibliotecas de envasado estandarizadas ayudan a reducir las penalizaciones por peso dimensional al mismo tiempo que se alinean con las expectativas de etiquetado y presentación de informes.

Los modelos circulares y reutilizables también están superando las pruebas piloto limitadas en carriles específicos mediante programas y asociaciones con nombre propio. En marzo de 2026, FedEx y Returnity lanzaron una solución de caja B2B reutilizable diseñada para hasta 50 ciclos de envío, lo que apunta a una vía comercial para el envasado de circuito cerrado en redes de envío recurrentes. En cuanto a materiales y capacidad, la asociación de Amazon de febrero de 2026 con el IIT Roorkee tiene como objetivo materiales biodegradables a partir de residuos agrícolas para el cumplimiento de pedidos en India. Los planes de capacidad de película y envasado flexible también avanzan, incluido el acuerdo de Oben Group de junio de 2026 para una línea de BOPP de 12 metros (94 000 toneladas métricas de capacidad anual) y el proyecto de ampliación de la planta de Amcor en Dongguan de julio de 2026, ambos orientados a respaldar formatos de comercio electrónico más ligeros y de mayor rendimiento.

Desarrollos recientes del sector

- Junio de 2026: Amcor se asoció con la startup británica Kelpi para evaluar materiales a base de algas marinas para tecnologías de recubrimiento en envases de fibra. La colaboración se centra en el rendimiento de barrera de próxima generación en sustratos de fibra, respaldando el cambio hacia formatos de comercio electrónico a base de papel bajo los requisitos de reciclabilidad y circularidad.

- Abril de 2025: Mondi completó la adquisición de las operaciones de Schumacher Packaging en Europa Occidental, añadiendo más de 1000 millones de metros cuadrados de capacidad de envasado. El acuerdo amplió la presencia regional de conversión de Mondi y aumentó la escala para atender la demanda de gran volumen de cartón corrugado proveniente de las cadenas de suministro de comercio electrónico y omnicanal.

- Noviembre de 2024: Smurfit Kappa se fusionó con WestRock para formar Smurfit WestRock, creando un proveedor de envasado integrado más grande con una red de conversión ampliada. La combinación fortalece las capacidades integrales en envasado de cartón corrugado y a base de fibra utilizado en el envío de paquetes y en aplicaciones de comercio electrónico listas para la venta al por menor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de envasado de comercio electrónico, para esta metodología, abarca los productos de envasado utilizados para empacar, proteger y enviar artículos comprados a través de canales en línea, incluidos los envases exteriores y los formatos de protección utilizados en las redes de paquetería.

Exclusiones de alcance: excluimos el envasado de estantería para venta al por menor que no ingresa al flujo de cumplimiento de pedidos y entrega de paquetes de comercio electrónico.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico

- Papel y Cartón

- Cartón Corrugado

- Películas Flexibles y Sobres

- Bioplásticos

- Otros

- Por Formato de Embalaje

- Cajas y Cartones

- Sobres y Bolsas

- Embalaje Protector (relleno de vacío, amortiguación, forros)

- Etiquetas, Cintas y Cierres

- Sistemas Especiales y Reutilizables

- Por Usuario Final

- Moda y Ropa

- Electrónica de Consumo

- Alimentos y Bebidas

- Cuidado Personal y Cosméticos

- Comestibles y Comercio Rápido

- Hogar y Decoración/Mobiliario

- Otros Minoristas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para definir el conjunto de demanda y el contexto de envasado de envíos antes de finalizar cualquier construcción de cifras. Recopilamos datos públicos sobre la actividad de comercio electrónico, los flujos de paquetería y los materiales de envasado para que los insumos del modelo estuvieran vinculados a lo que se puede observar y reproducir.

El conjunto de referencia incluyó fuentes de libre acceso, como oficinas nacionales de estadística y portales de aduanas para conocer la orientación del comercio y los precios, publicaciones de reguladores postales y de paquetería cuando estaban disponibles, y páginas de asociaciones comerciales de papel, cartón corrugado y plásticos (incluidos datos de sostenibilidad y reciclaje). También utilizamos bibliografía revisada por pares sobre envasado y materiales para verificar los pesos típicos de los envases y los requisitos de rendimiento. Luego se utilizaron presentaciones ante organismos reguladores, presentaciones de resultados y prensa de reputación para comprender las ampliaciones de capacidad, los comentarios sobre precios y los cambios en la combinación de productos. Se utilizó de manera selectiva una suscripción de pago para datos financieros e inteligencia empresarial, y cuando fue útil, una base de datos de patentes, para validar la exposición a los ingresos y la dirección de la innovación. Estas fuentes documentales son ilustrativas, y también se utilizaron referencias públicas adicionales para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en convertidores de envases, proveedores de materiales, partes interesadas de logística y cumplimiento de pedidos, y grandes usuarios del lado comprador que determinan el diseño de envases y los perfiles de pedidos. Realizamos entrevistas con expertos y encuestas estructuradas en Asia-Pacífico, Europa, Oriente Medio y África, y América, para confirmar los impulsores de volumen, los movimientos de precios y los patrones de sustitución. Cuando los supuestos mostraron mayor variabilidad, los revisamos de manera iterativa hasta que los totales se alinearon con las señales operativas de envío y cumplimiento de pedidos.

Distribución de encuestados del trabajo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29 % | Directivos (CXO): 15 % | Asia-Pacífico: 44 % |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 39 % | Europa, Oriente Medio y África: 35 % |

| Actores más pequeños: 15 % | Gerentes: 46 % | América: 21 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad de pedidos de comercio electrónico y la intensidad de los envíos de paquetes se traducen en demanda de envasado utilizando supuestos de uso de formato de envase y peso promedio del envase. Luego se calcula el valor utilizando precios combinados por material y formato. Dado que un mismo pedido puede generar diferentes necesidades de envasado, gestionamos la combinación con cuidado, especialmente la proporción de cajas de cartón corrugado frente a sobres de envío, y la intensidad de envasado protector por categoría.

Para un modelo práctico, nos centramos en un conjunto limitado de insumos que pudieran defenderse en una conversación con el cliente, incluida la penetración del comercio electrónico por región, el crecimiento del volumen de paquetería, el promedio de artículos por envío, la adopción del ajuste de tamaño y la dirección de los precios de los materiales de papel, cartón corrugado y plásticos. Las previsiones se desarrollaron mediante análisis de escenarios respaldados por la dirección y la magnitud compartidas en las entrevistas, y se suavizaron cuando fue necesario para evitar que la volatilidad a corto plazo generara saltos poco realistas. Las aproximaciones de abajo hacia arriba se utilizaron de manera selectiva, incluidas verificaciones de exposición de ingresos de proveedores y comprobaciones puntuales de precio de venta promedio multiplicado por volumen. Cuando faltaba un indicador a nivel de país, gestionamos la brecha con ratios de referencia conservadores de mercados similares.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluida la dirección de la demanda de materiales de envasado, comentarios sobre capacidad y utilización, y movimientos comerciales o de precios que debían seguir en términos generales la tendencia modelada. Si una región o línea de materiales mostraba un cambio atípico, reabríamos los supuestos y volvíamos a ejecutar la revalidación mediante verificaciones de seguimiento, y luego completábamos una segunda revisión de analista antes de la aprobación final.

El informe se actualiza anualmente, con actualizaciones intermedias añadidas cuando ocurren eventos materiales, incluidos cambios drásticos en los costos de los insumos, cambios importantes en la regulación sobre envasado o grandes movimientos de capacidad. Antes de la entrega, realizamos una revisión final para asegurarnos de que las cifras se alineen con los últimos indicadores públicos disponibles y con las conclusiones validadas de las entrevistas.

Comparación del dimensionamiento del mercado de envasado de comercio electrónico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de comercio electrónico a menudo difieren, incluso cuando parecen describir el mismo espacio, porque cada editor toma decisiones diferentes sobre qué productos se contabilizan y cómo se define el año base. Las diferencias también surgen de cómo se aplican los precios, la rapidez con la que se supone que cambia la combinación de productos, y si los totales regionales se reconcilian con la actividad de envío observable.

La principal diferencia es si elementos como las cintas y algunos envases de uso comercial se incluyen en el total. Mordor Intelligence trata el envasado de comercio electrónico como formatos de envío y protección vinculados al cumplimiento de pedidos en línea, y luego lo valora utilizando una combinación de materiales y formatos que se revisa frente a los datos de entrevistas del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 89,07 mil millones de USD (2026) | |

| Editorial Comercial A | 76,90 mil millones de USD (2024) | Utiliza un año base anterior y una lista de productos más amplia que puede incluir cintas y algunos suministros de envío adyacentes, lo que modifica el conjunto de valor incluido y reduce la comparabilidad con una combinación con precios de 2026. |

| Grupo de Investigación Sectorial B | 76,00 mil millones de USD (2024) | Enumera categorías amplias de segmentos (material, usuario final, envasado, canal), pero ofrece poca claridad sobre la superposición entre el envasado exclusivo para cumplimiento de pedidos y el envasado general de venta al por menor, y los supuestos de moneda y precios del año base pueden alterar sustancialmente los totales. |

Al observar la tabla, gran parte de la dispersión proviene de la alineación de años y de cómo cada editor delimita el envasado en torno a un pedido en línea. Cuando el alcance se mantiene vinculado a los envases de envío para cumplimiento de pedidos y la combinación de precios se actualiza con verificaciones reales del mercado, el total resultante es más fácil de rastrear y reproducir entre regiones y a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje para comercio electrónico?

El mercado de embalaje para comercio electrónico está valorado en USD 89,07 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de embalaje para comercio electrónico?

Se prevé que crezca a una CAGR del 13,62%, alcanzando USD 168,66 mil millones en 2031.

¿Qué región lidera el mercado de embalaje para comercio electrónico?

Asia Pacífico ocupa la posición de liderazgo con una participación de ingresos del 51,30% en 2025 y las mejores perspectivas de crecimiento hasta 2031.

¿Qué material representa el mayor volumen en el embalaje para comercio electrónico?

El cartón corrugado sigue siendo el material dominante, capturando el 50,35% del volumen global en 2025.

¿Por qué los formatos de embalaje protector están ganando impulso?

Los minoristas se centran en la reducción de daños, con soluciones de relleno de vacío y amortiguación que crecen a una CAGR del 15,95% a medida que reducen las devoluciones y mejoran la experiencia del cliente.

¿Cómo influyen las regulaciones en las elecciones de materiales?

Los mandatos de contenido reciclado de la UE y América del Norte impulsan a las marcas hacia alternativas de papel y de base biológica que evitan el aumento de las tarifas de Responsabilidad Extendida del Productor al tiempo que apoyan los objetivos de economía circular.

Última actualización de la página el: