Tamaño y Participación del Mercado de Bombas de Un Solo Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

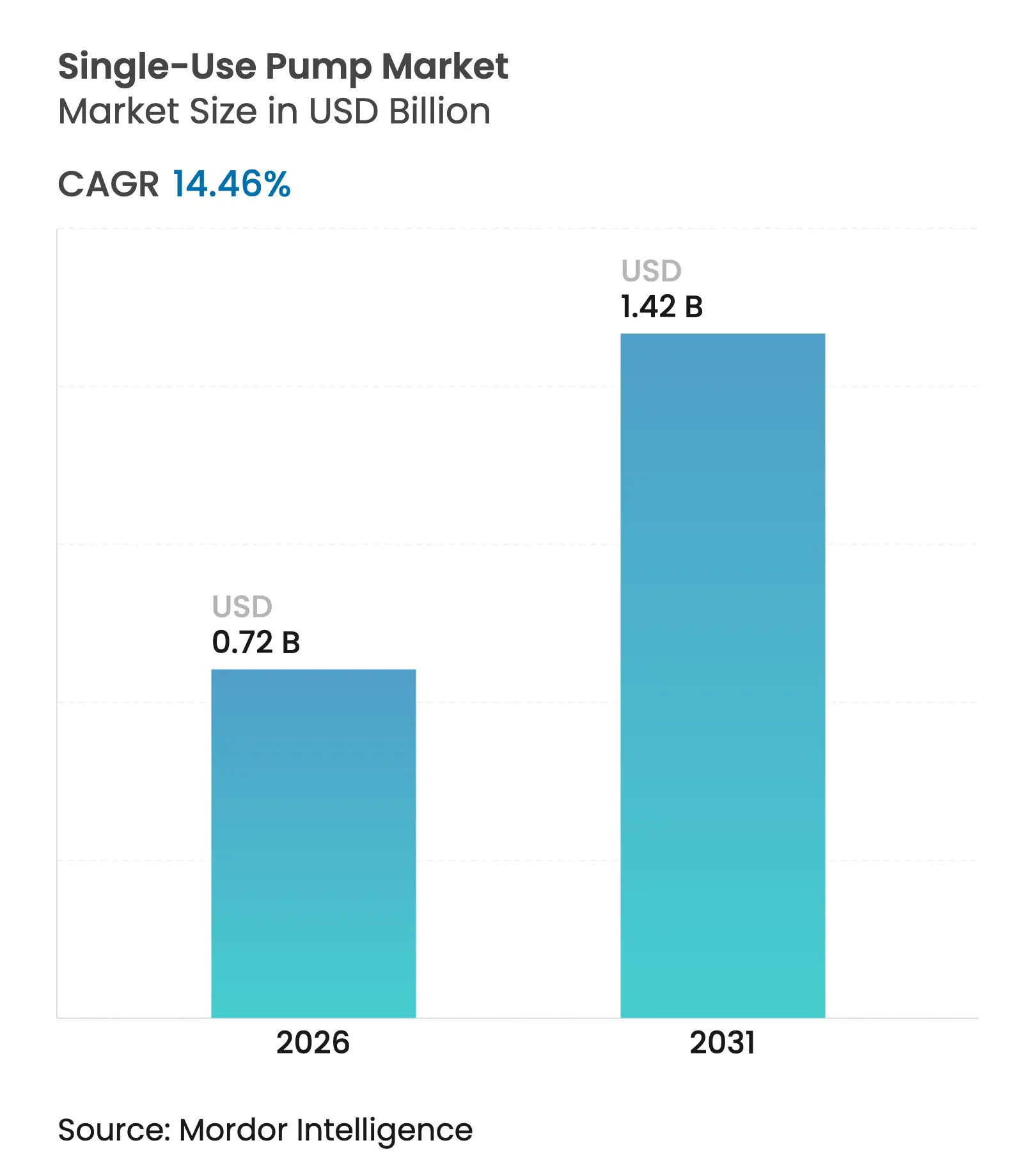

| Tamaño del Mercado (2026) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Un Solo Uso por Mordor Intelligence

El tamaño del mercado de bombas de un solo uso en 2026 se estima en USD 0,72 mil millones, creciendo desde el valor de 2025 de USD 0,63 mil millones con proyecciones para 2031 que muestran USD 1,42 mil millones, creciendo a una CAGR del 14,46% durante 2026-2031. El sólido impulso sigue al cambio biofarmacéutico hacia líneas de producción desechables que eliminan el riesgo de contaminación cruzada y acortan los ciclos de validación de limpieza. El crecimiento se ve reforzado por las rápidas expansiones de capacidad en biológicos, la innovación constante en diseños peristálticos y de diafragma de bajo cizallamiento, y la agresiva expansión de instalaciones de organizaciones de desarrollo y fabricación por contrato (CDMO) que buscan opciones flexibles de escalado. Los inversores ven el manejo de fluidos de un solo uso como una vía para reducir el tiempo de comercialización de terapias avanzadas, mientras que los proveedores de equipos capturan la creciente demanda de sistemas modulares y listos para la automatización. La intensidad competitiva se mantiene moderada, con una combinación de empresas diversificadas de tecnología de fluidos y especialistas de nicho que compiten por ampliar sus carteras mediante adquisiciones y programas de desarrollo conjunto.

Conclusiones Clave del Informe

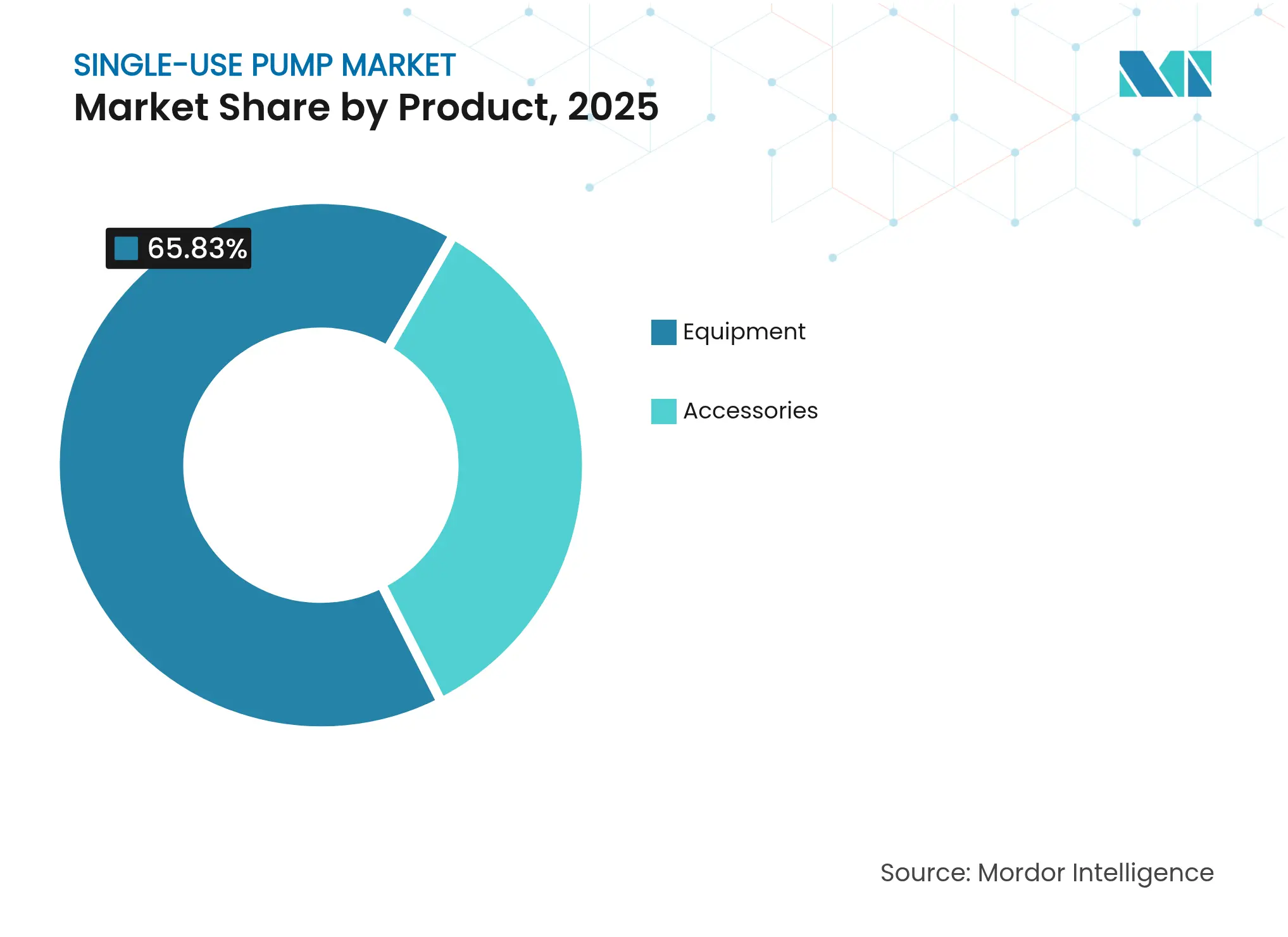

- Por producto, los equipos lideraron con el 65,83% de la participación del mercado de bombas de un solo uso en 2025, mientras que los accesorios registraron la CAGR más rápida del 18,12% hasta 2031.

- Por caudal, las bombas de bajo caudal capturaron el 53,96% de la participación del mercado de bombas de un solo uso en 2025, mientras que los modelos de alto caudal se expanden a una CAGR del 15,4% hasta 2031.

- Por aplicación, los procesos ascendentes retuvieron el 45,15% del tamaño del mercado de bombas de un solo uso en 2025; se proyecta que las operaciones descendentes aumenten a una CAGR del 15,92% entre 2026-2031.

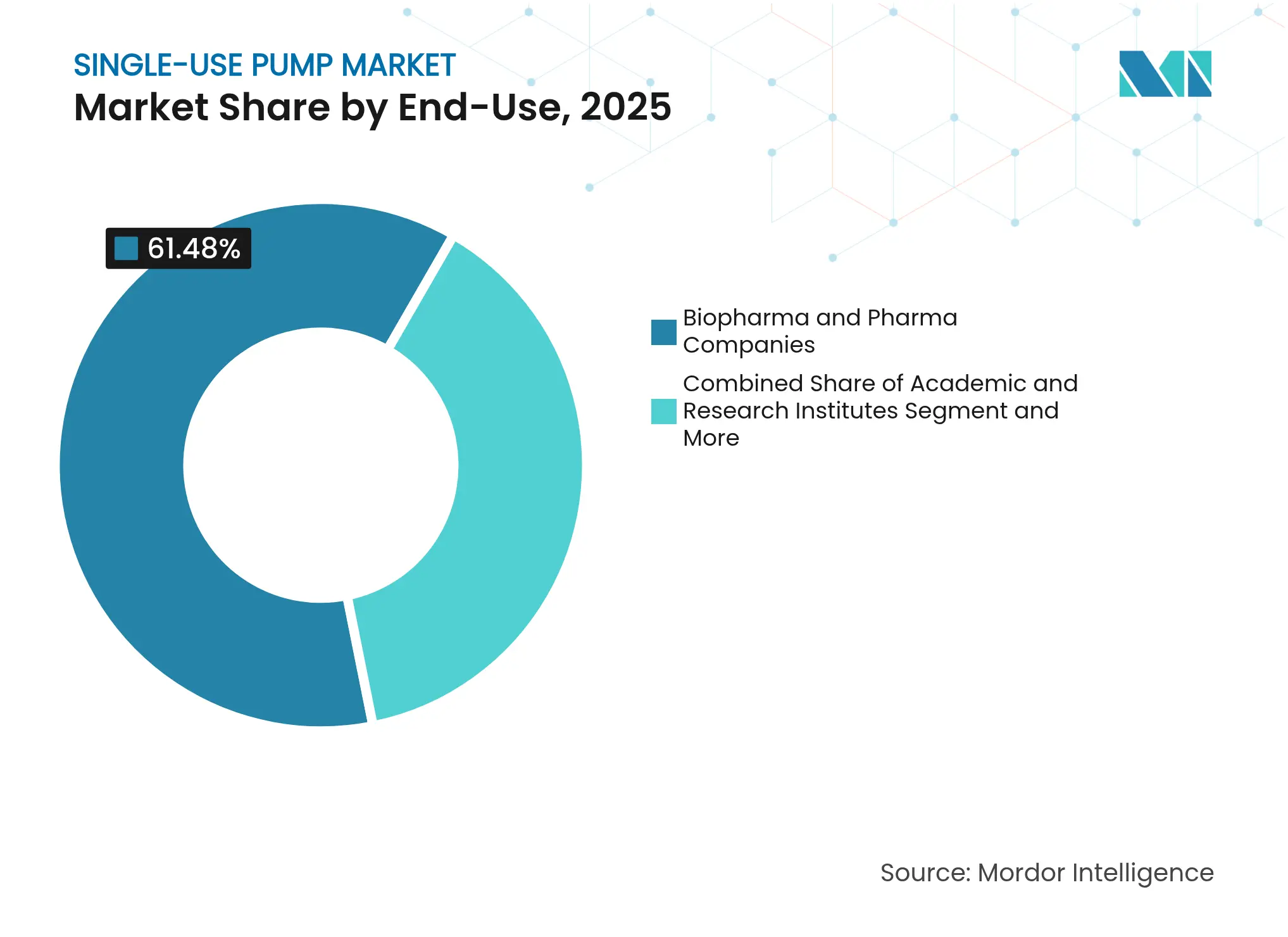

- Por uso final, las empresas biofarmacéuticas comandaron el 61,48% de la participación del tamaño del mercado de bombas de un solo uso en 2025, aunque los CROs y CMOs registran la CAGR más alta del 16,12% hasta 2031.

- Por material, el polietileno de grado médico retuvo el 46,77% de participación en 2025, mientras que los revestimientos de fluoropolímero están en camino de alcanzar una CAGR del 17,74% hasta 2031.

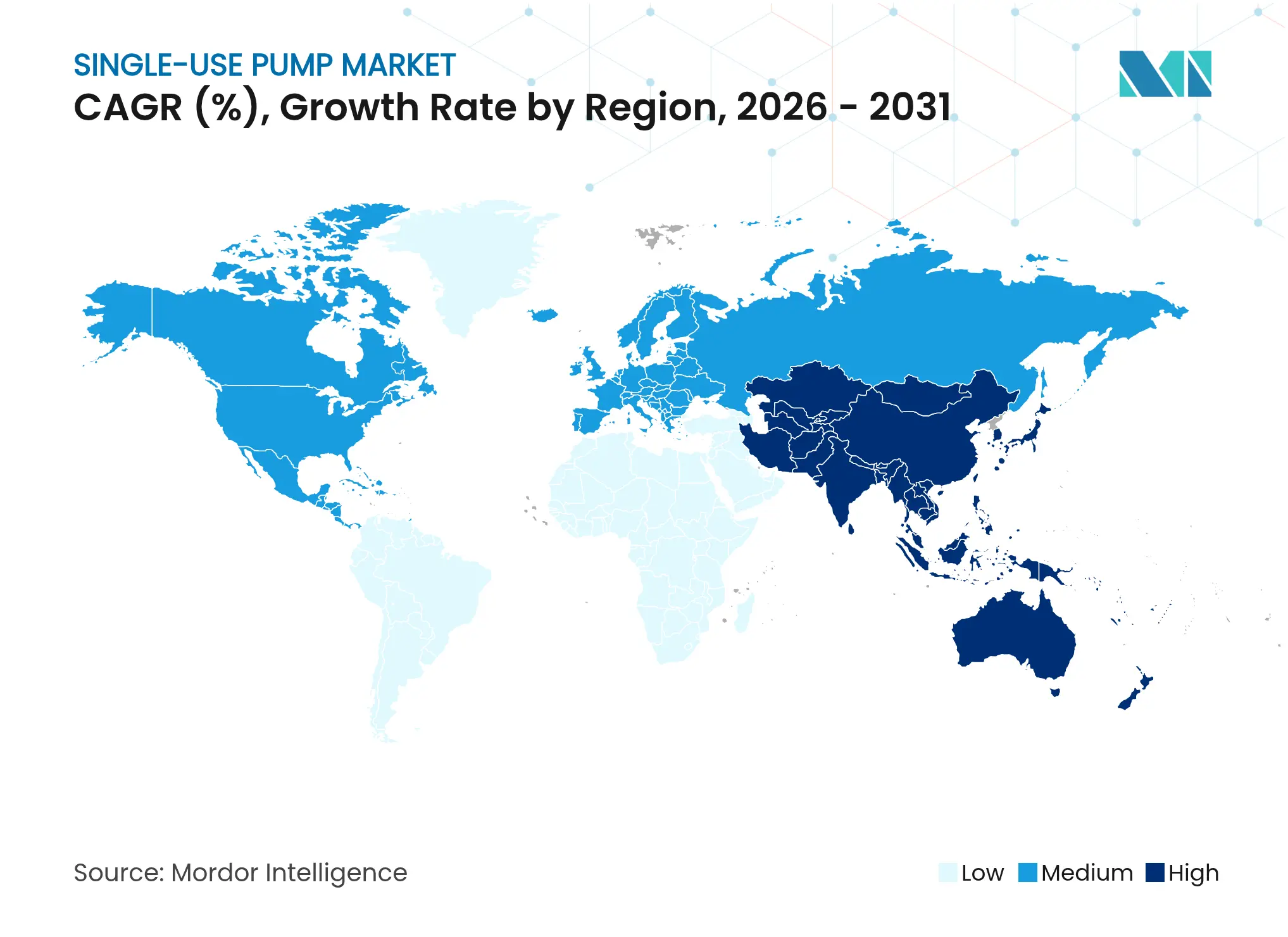

- Por geografía, América del Norte generó el 37,22% de los ingresos de 2025; se prevé que Asia-Pacífico avance a una CAGR del 15,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Un Solo Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente del Bioprocesamiento de Un Solo Uso en la Fabricación de Biológicos | +2.5% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Diseños Peristálticos de Bajo Cizallamiento y de Diafragma | +1.8% | Global, liderado por América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Creciente Prevalencia de Enfermedades Crónicas que Impulsa la Demanda de Terapias Avanzadas | +2.2% | Global, con mayor impacto en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de los CDMO para el Escalado Rápido | +2.8% | Global, con crecimiento significativo en APAC y Europa | Mediano plazo (2-4 años) |

| Instalaciones de Vacunas Modulares Descentralizadas Post-COVID | +1.5% | Global, con enfoque en mercados emergentes | Corto plazo (≤ 2 años) |

| Mandatos ESG que Favorecen Soluciones de Bombas que Ahorran Agua y Energía | +1.2% | Principalmente UE y América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente del Bioprocesamiento de Un Solo Uso en la Fabricación de Biológicos

Los productores globales de biológicos están reemplazando la infraestructura de acero inoxidable con plataformas desechables para rotar lotes más rápidamente y reducir el riesgo de capital. Fujifilm Diosynth destinó USD 1.600 millones en 2024 para ocho biorreactores de un solo uso de 20.000 L que duplican su capacidad y eliminan semanas de tiempo de inactividad por limpieza[1]Fujifilm Diosynth Biotechnologies, "La empresa anuncia una inversión de USD 1.600 millones," fujifilmdiosynth.com. Lotte Biologics destinó USD 1.000 millones para alcanzar el estatus de CDMO entre los diez primeros apoyándose en suites completamente desechables que permiten cambios de múltiples productos en cuestión de horas. Aunque los consumibles elevan los costos por lote entre un 25-29%, el tiempo de validación ahorrado acelera el lanzamiento de nuevas terapias, superando las preocupaciones por los gastos. Samsung Biologics y SK pharmteco invirtieron conjuntamente USD 260 millones en Corea para estandarizar los diseños de un solo uso, señalando este modelo como la corriente principal para nuevas plantas en terrenos vírgenes.

Avances Tecnológicos en Diseños Peristálticos de Bajo Cizallamiento y de Diafragma

Los fabricantes de bombas están diseñando trayectorias de fluido suaves para prevenir la agregación de proteínas durante la circulación. La bomba Quantum de Watson-Marlow combina cartuchos ReNu SU con un control servo preciso para transportar anticuerpos monoclonales sensibles bajo un cizallamiento mínimo. Los dispositivos de rodamiento magnético de Levitronix eliminan por completo el contacto mecánico, eliminando la fricción y prolongando la vida útil del cartucho. La Tecnología de Onda de Transporte (CWT) mueve fluidos a través de una cámara oscilante, proporcionando una precisión de dosificación del ±1% mientras reduce la exposición química en un 97,5%[2]Spirax-Sarco, "Watson-Marlow Fluid Technology Solutions," spiraxgroup.com. Tales innovaciones sustentan el escalado confiable para terapias celulares y génicas donde la pérdida de producto es costosa.

Creciente Prevalencia de Enfermedades Crónicas que Impulsa la Demanda de Terapias Avanzadas

La creciente incidencia del cáncer, las afecciones autoinmunes y los trastornos genéticos raros intensifica el pipeline de biológicos complejos, impulsando los volúmenes ascendentes y descendentes que los proveedores del mercado de bombas de un solo uso buscan atender. Los medicamentos de precisión a menudo requieren lotes pequeños de alto valor procesados bajo estricta esterilidad. Las líneas de bombeo desechables minimizan el riesgo de contaminación cruzada cuando los fabricantes alternan entre terapias de nicho. La presión de los sistemas de salud para acortar los plazos de desarrollo inclina aún más las decisiones hacia plataformas listas para instalar que se alinean con las vías de aprobación acelerada.

Expansión de la Capacidad de los CDMO para el Escalado Rápido

Los CDMO compiten por ofrecer producción llave en mano a patrocinadores que carecen de infraestructura interna. La expansión de péptidos de EUR 900 millones de CordenPharma y la expansión multiproducto de Terumo destacan la demanda de plataformas que se adapten a carteras de moléculas cambiantes. Los proveedores del mercado global de bombas de un solo uso se benefician a medida que los sitios de contrato prefieren cartuchos estandarizados y calificados por el proveedor que cumplen con los protocolos divergentes de los clientes. BioProcess International estima 16,5 millones de litros de capacidad global de bioprocesamiento en 2025, con China e India añadiendo las mayores participaciones para perseguir contratos de externalización occidentales. Esta ola de capacidad ancla ventas constantes de bombas a lo largo de los ciclos de vida de las instalaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Idoneidad Limitada en la Filtración Descendente de Alta Presión | -1.2% | Global, con impacto particular en operaciones a gran escala | Mediano plazo (2-4 años) |

| Alto Costo Inicial del Dispositivo frente a Bombas Convencionales | -0.8% | Mercados sensibles al costo, principalmente economías emergentes | Corto plazo (≤ 2 años) |

| Escrutinio Regulatorio sobre Residuos Plásticos y Lixiviados de PFAS | -1.5% | UE y América del Norte a la cabeza, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Suministro Volátil de Resinas Poliméricas de Grado Médico | -1.1% | Global, con impacto agudo en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Idoneidad Limitada en la Filtración Descendente de Alta Presión

Los pasos de ultrafiltración y diafiltración para anticuerpos monoclonales de alta concentración operan por encima de 3 bar, superando los márgenes de seguridad de muchas carcasas desechables. La FDA de Estados Unidos enfatiza el control preciso de la presión durante la filtración estéril, añadiendo obstáculos de validación cuando la integridad del polímero es incierta[3]US FDA, "Guía sobre Resultados Esenciales de Administración de Medicamentos," fda.gov. Las instalaciones híbridas a menudo combinan líneas de un solo uso en la fase ascendente con plataformas de acero inoxidable en la fase descendente, diluyendo la ventaja de simplicidad que motiva la adopción de desechables. La creciente demanda de formulaciones de alta viscosidad adecuadas para la administración subcutánea agrava el desafío de presión, ya que las bombas deben mantener la precisión a pesar de la creciente resistencia del fluido.

Escrutinio Regulatorio sobre Residuos Plásticos y Lixiviados de PFAS

Las propuestas europeas sobre PFAS amenazan las cadenas de suministro de fluoropolímeros que sustentan los revestimientos de alto rendimiento. Saint-Gobain cambió su tubería PharmaFluor FEP a auxiliares de polimerización no fluorados, mientras que Sartorius advirtió que las futuras prohibiciones podrían extenderse a los filtros de PVDF. La norma provisional de la FDA de 2024 eleva las pruebas de extractables y lixiviados, exigiendo perfiles químicos completos para cada componente desechable. El cumplimiento aumenta los plazos de certificación y los costos, fomentando compras conservadoras en regiones con conciencia ambiental. Los proveedores responden invirtiendo en materiales reciclables y programas de recuperación de circuito cerrado, aunque la infraestructura sigue siendo incipiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Equipos Impulsa la Innovación

Los equipos generaron el 65,83% de los ingresos en 2025, reflejando el papel fundamental de las bombas en cada etapa del bioprocesamiento. Las unidades peristálticas siguen siendo la piedra angular para la transferencia aséptica de fluidos, mientras que los sistemas de diafragma cuaternario ganan participación en la dosificación de precisión para tampones de cromatografía. Se proyecta que el tamaño del mercado de bombas de un solo uso para equipos se expanda de manera constante a medida que los proveedores integren hardware con software de detección y control. Los accesorios quedan rezagados en términos absolutos, pero ofrecen la CAGR más rápida del 18,12%, impulsada por el reemplazo lote a lote de tuberías, conectores y cartuchos de bomba. Los principales proveedores lanzan kits integrados de trayectoria de fluido, capturando valor durante el ciclo de vida tras la venta inicial de la plataforma.

Los ingresos por consumibles se benefician de ciclos de adquisición predecibles integrados en la documentación de buenas prácticas de fabricación vigentes. La suite WMArchitect de Watson-Marlow empaqueta colectores de conexión rápida y juegos de tubería listos para irradiación, permitiendo a los operadores lograr cambios en menos de 15 minutos. Las empresas de nicho se centran en conectores soldables estériles y elastómeros estables a la radiación gamma que responden a la presión regulatoria por el procesamiento cerrado. La creciente adopción del bioprocesamiento continuo apoya aún más los volúmenes de accesorios, ya que las campañas prolongadas requieren el reemplazo periódico de las partes en contacto con el fluido para mantener la esterilidad durante las operaciones de varios días.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Caudal: La Precisión de Bajo Caudal se Encuentra con el Escalado de Alto Caudal

Las bombas de bajo caudal dominaron con el 53,96% de los ingresos en 2025, impulsadas por protocolos de terapia celular y génica que exigen una precisión volumétrica estricta por debajo de 100 L/min. Estos sistemas protegen las células frágiles y reducen el desperdicio de reactivos durante la producción en lotes pequeños. Las plataformas de alto caudal están ganando impulso a una CAGR del 15,4%, respaldadas por la expansión de biorreactores de un solo uso de 5.000 L a 20.000 L en plantas comerciales de anticuerpos monoclonales. El tamaño del mercado de bombas de un solo uso vinculado a tareas de alto caudal se beneficia del aumento de los volúmenes de cosecha y las estrategias de perfusión que circulan grandes cantidades de medios diariamente.

La divergencia en el diseño sigue siendo pronunciada. Los dispositivos de bajo caudal acentúan la amortiguación de la pulsación y la estabilidad de la presión a operaciones por debajo de 2 bar, mientras que las plataformas de alto caudal optimizan el par del motor y la resistencia de la pared de la tubería para ejecutar campañas continuas las 24 horas del día, los 7 días de la semana. Los conjuntos de estátor modulares permiten a los fabricantes calibrar unidades de accionamiento idénticas para distintos rangos de caudal, reduciendo los costos de inventario. El auge de la perfusión y la captura continua difumina los límites históricos, impulsando la I+D hacia bombas con algoritmos de velocidad variable que se ajustan automáticamente a las lecturas de biomasa en línea.

Por Aplicación: El Procesamiento Descendente se Acelera

Los pasos ascendentes retuvieron el 45,15% de los ingresos en 2025 debido a la arraigada adopción de biorreactores desechables y las transferencias rutinarias de medios. Sin embargo, las operaciones descendentes registran la CAGR líder del 15,92% a medida que los productores abordan los cuellos de botella de purificación para biológicos de alto título. Las plataformas de cromatografía de un solo uso, las líneas de filtración viral y los sistemas de llenado de sustancias farmacéuticas a granel integran bombas para impulsar un flujo constante a través de membranas y columnas. El segmento también se beneficia de los marcos de tecnología analítica de procesos que impulsan fases post-cosecha cerradas y automatizadas.

El crecimiento descendente depende de los imperativos de reducción de costos: la purificación puede representar más de la mitad del gasto total de fabricación para algunas proteínas recombinantes. La adquisición por parte de Thermo Fisher de la unidad de filtración de Solventum subraya el valor estratégico de las suites descendentes integradas de un solo uso. Los proveedores de bombas responden incorporando colectores de bajo volumen residual y sensores de presión en línea que mantienen gradientes uniformes a través de la membrana, cumpliendo con las expectativas regulatorias para atributos de calidad críticos consistentes.

Por Uso Final: El Crecimiento de los CDMO Remodela la Demanda

Los innovadores biofarmacéuticos y las grandes empresas farmacéuticas generaron el 61,48% de la demanda de 2025, priorizando hardware validado y listo para auditoría. Sin embargo, la demanda del mercado de bombas de un solo uso proveniente de CROs y CMOs crece a una CAGR del 16,12%, derivada de la externalización de patrocinadores y las limitaciones de capacidad en las empresas originadoras. Los operadores de contratos se estandarizan en marcas de bombas versátiles para adaptarse a múltiples moléculas de clientes sin largos ciclos de calificación.

La evolución de Antylia Scientific a partir de Cole-Parmer refleja el giro del proveedor hacia la base de clientes de CDMO, enfatizando el servicio de entrega rápida y la disponibilidad global de cartuchos. Los sitios académicos siguen siendo compradores más pequeños, pero actúan como campos de prueba para formatos de vanguardia, como las microbombas desechables integradas en plataformas de perfusión de sobremesa. La creciente adopción de la medicina personalizada impulsa el interés en bombas dosificadoras de un solo uso capaces de manejar volúmenes de lote inferiores a un litro con precisión de grado farmacéutico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Construcción: Los Fluoropolímeros Abordan los Desafíos de Compatibilidad

El polietileno de grado médico retuvo el 46,77% de los ingresos en 2025 gracias a su amplia tolerancia a los solventes y su fácil extrusión en tuberías. El polipropileno satisface ciclos de temperatura elevada, mientras que los elastómeros de silicona aseguran el rendimiento de compresión peristáltica. Los revestimientos de fluoropolímero, con una CAGR del 17,74%, se benefician de una inercia sin igual que salvaguarda la integridad de los vectores virales y minimiza los extractables. La transición hacia tampones de inactivación viral de pH alto y flujos de trabajo de purificación ricos en solventes refuerza la demanda de recubrimientos de politetrafluoroetileno expandido y resina de perfluoroalcoxi.

El escrutinio regulatorio acelera la innovación en alternativas con bajo contenido de PFAS. Los contenedores STA-PURE de Gore y la expansión de capacidad de Syensqo ilustran el compromiso con películas de barrera avanzadas que cumplen con los umbrales europeos cada vez más estrictos. Al mismo tiempo, la escasez de resinas y los cuellos de botella logísticos impulsan estrategias de doble abastecimiento, con los fabricantes de equipos originales calificando grados de polímero redundantes para garantizar un suministro ininterrumpido.

Análisis Geográfico

América del Norte capturó el 37,22% de los ingresos de 2025 gracias a la solidez de los clústeres de biofabricación maduros, la orientación regulatoria bien definida y la sólida financiación de capital de riesgo para los pipelines de terapias avanzadas. La alineación del Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA con la norma ISO 13485, vigente desde 2026, agiliza las aprobaciones de dispositivos transfronterizos y podría acelerar el lanzamiento de nuevas bombas. Dover Corporation reportó un crecimiento orgánico del 7% en su división de bombas en el primer trimestre de 2025, atribuido en gran medida a los envíos de componentes biofarmacéuticos, lo que pone de relieve la resistente demanda de reemplazo. El gasto en investigación dentro de los Institutos Nacionales de Salud y la Autoridad de Investigación y Desarrollo Biomédico Avanzado también apoya las instalaciones a escala piloto en centros académicos.

Asia-Pacífico es el de mayor crecimiento, avanzando a una CAGR del 15,08% hacia 2031 a medida que los gobiernos invierten miles de millones para lograr la autosuficiencia en vacunas y capturar la externalización de biológicos. El impulso de vacunas de ARNm respaldado por el Estado de Singapur y el presupuesto de USD 1.920 millones de Corea del Sur para convertirse en un centro de vacunas de primer nivel ejemplifican la colaboración público-privada. China e India amplían la capacidad conforme a las Buenas Prácticas de Fabricación Actuales (CGMP) para atender a patrocinadores multinacionales que buscan producción rentable. Los ejecutivos de Cytiva citan el rápido crecimiento de las instalaciones de terapia celular y génica habilitadas por canales regulatorios de vía rápida en Australia, Japón y Corea.

Europa ostenta una participación sustancial respaldada por estrictas normas de calidad y profundos pipelines de biológicos. La implementación del Anexo 1 revisado de Buenas Prácticas de Fabricación en 2025 eleva las expectativas de esterilidad, promoviendo una mayor adopción de bombas desechables que eliminan los puntos muertos de limpieza. La Plataforma Europea de Monitoreo de Escasez, obligatoria desde febrero de 2025, incentiva la capacidad flexible capaz de cambios rápidos de producto, un beneficio central del uso único. Sin embargo, los proveedores regionales enfrentan volatilidad en los costos de insumos a medida que los precios de las resinas fluctúan y la legislación sobre PFAS se endurece, aumentando la complejidad de la planificación de la producción.

Panorama Competitivo

El mercado de bombas de un solo uso muestra una fragmentación moderada pero altas barreras técnicas. Watson-Marlow Fluid Technology Solutions, PSG Dover y Xylem lideran la innovación, aprovechando décadas de experiencia en trayectorias de fluido. La identidad ampliada de Watson-Marlow subraya la diversificación más allá de las líneas peristálticas tradicionales hacia ecosistemas completos de gestión de fluidos. Las adquisiciones estratégicas intensifican la competencia: PSG Dover absorbió Cryogenic Machinery Corp en 2025 para acceder a bombas especializadas para cadena de frío aplicables a terapias avanzadas. Nordson adquirió Atrion en 2024, añadiendo tecnologías de infusión y cardiovasculares que comparten ciencia de polímeros y competencias de cumplimiento con las bombas de bioprocesamiento de un solo uso.

Las asociaciones entre fabricantes de bombas y empresas de sensores crean plataformas integradas que cumplen con los mandatos de tecnología analítica de procesos, elevando los costos de cambio para los compradores. Las empresas que integran funciones de gemelo digital y calibración en tiempo real se posicionan favorablemente para la adopción de la fabricación continua. Los proveedores de nicho se hacen con participación en segmentos de microlotes o de ultrabajo cizallamiento, aunque las limitaciones de escala y los recursos de validación restringen el alcance del mercado. Los nuevos participantes deben navegar por complejas pruebas de biocompatibilidad y asegurar materiales compatibles con la radiación gamma, barreras que sostienen el poder de fijación de precios de los operadores establecidos.

Líderes de la Industria de Bombas de Un Solo Uso

Fluid Flow Products, Inc.

Levitronix

SMC Corporation

Watson-Marlow Fluid Technology Solutions

Xylem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Nordson completó su adquisición de Atrion, ampliando su oferta de dispositivos médicos para la administración de fluidos.

- Abril de 2024: Xylem presentó la bomba de un solo uso Jabsco PureFlo 21 orientada a las operaciones descendentes en biofarmacia.

Alcance del Informe Global del Mercado de Bombas de Un Solo Uso

Según el alcance del informe, las bombas de un solo uso son sistemas de bombeo especializados diseñados para uso único, principalmente en procesos de fabricación biofarmacéutica. Garantizan el manejo de productos libre de contaminación y el cumplimiento de estrictos estándares regulatorios, mejorando la eficiencia operativa y la seguridad.

El mercado de bombas de un solo uso está segmentado por producto, caudal, uso final y geografía. Por producto, el mercado se segmenta en equipos y accesorios. Por caudal, el mercado se segmenta en alto caudal y bajo caudal. Por uso final, el mercado se segmenta en empresas biofarmacéuticas y farmacéuticas, CROs y CMOs, y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado de bombas de un solo uso en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Equipos | Bombas Peristálticas |

| Bombas de Diafragma Cuaternario | |

| Bombas Centrífugas | |

| Otros Equipos | |

| Accesorios | Tuberías y Conectores |

| Cámaras y Cartuchos de Bomba | |

| Sensores y Controladores |

| Alto Caudal (>100 L/min) |

| Bajo Caudal (<100 L/min) |

| Bioprocesamiento Ascendente |

| Bioprocesamiento Descendente |

| Procesamiento de Laboratorio / Pequeña Escala |

| Empresas Biofarmacéuticas y Farmacéuticas |

| CROs y CMOs |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| Polietileno de Grado Médico |

| Polipropileno |

| Elastómeros de Silicona |

| Revestimientos de Fluoropolímero |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Equipos | Bombas Peristálticas |

| Bombas de Diafragma Cuaternario | ||

| Bombas Centrífugas | ||

| Otros Equipos | ||

| Accesorios | Tuberías y Conectores | |

| Cámaras y Cartuchos de Bomba | ||

| Sensores y Controladores | ||

| Por Caudal | Alto Caudal (>100 L/min) | |

| Bajo Caudal (<100 L/min) | ||

| Por Aplicación | Bioprocesamiento Ascendente | |

| Bioprocesamiento Descendente | ||

| Procesamiento de Laboratorio / Pequeña Escala | ||

| Por Uso Final | Empresas Biofarmacéuticas y Farmacéuticas | |

| CROs y CMOs | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Material de Construcción | Polietileno de Grado Médico | |

| Polipropileno | ||

| Elastómeros de Silicona | ||

| Revestimientos de Fluoropolímero | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de un solo uso en 2026?

El tamaño del mercado de bombas de un solo uso es de USD 0,72 mil millones en 2026 y se proyecta que alcance USD 1,42 mil millones en 2031.

¿Qué segmento lidera las ventas de bombas de un solo uso?

Los equipos representan el 65,83% de los ingresos de 2025, impulsados por la instalación generalizada de sistemas peristálticos y de diafragma en suites de bioprocesamiento.

¿Por qué son importantes los CDMO para la demanda futura?

Los CDMO registran una CAGR del 16,12% hasta 2031 a medida que los patrocinadores externalizan la producción, convirtiendo las bombas de un solo uso flexibles en un elemento central para el escalado rápido.

¿Qué región crece más rápido en bombas de un solo uso?

Asia-Pacífico registra una CAGR del 15,08%, respaldada por una financiación gubernamental sustancial para la autosuficiencia en vacunas y la capacidad de biológicos.

¿Cómo influyen las regulaciones en la elección de materiales?

Las restricciones emergentes sobre PFAS impulsan a los fabricantes hacia fluoropolímeros no fluorados y plásticos reciclables, remodelando la selección de revestimientos y tuberías.

¿Cuál es la principal restricción técnica de las bombas desechables?

Las limitaciones de presión restringen su uso en pasos de ultrafiltración de alta presión, lo que impulsa líneas híbridas que combinan equipos desechables en la fase ascendente y equipos de acero inoxidable en la fase descendente.

Última actualización de la página el: