Tamaño y Participación del Mercado de Microfluídica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microfluídica por Mordor Intelligence

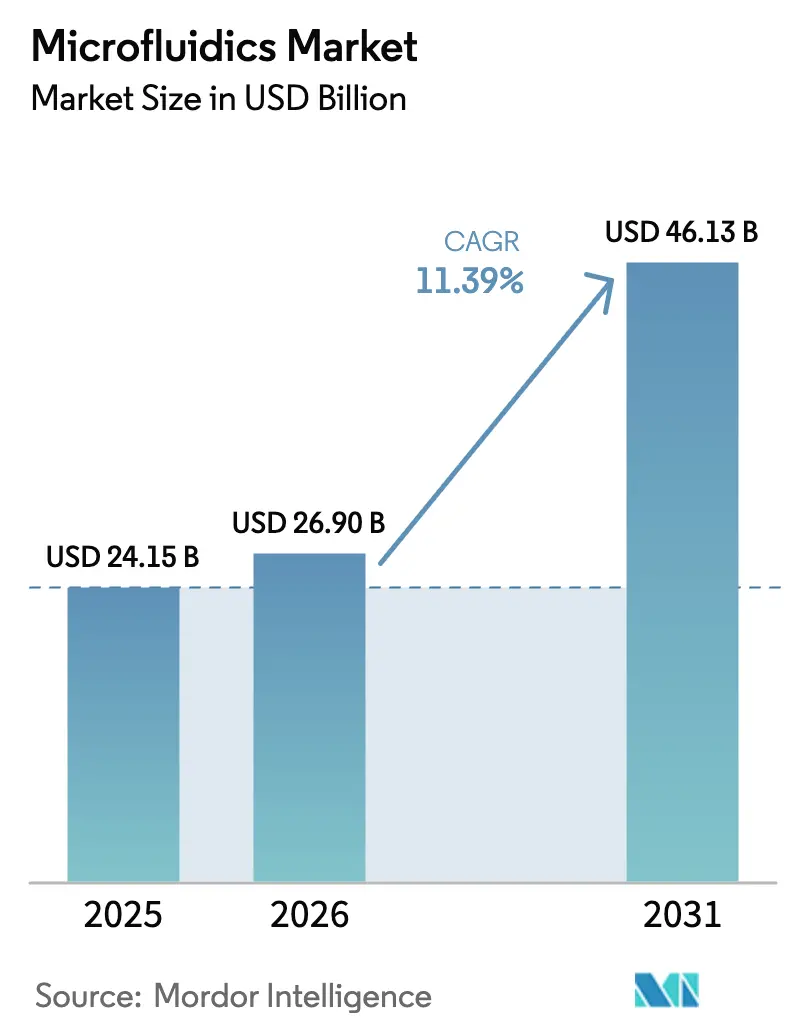

Se proyecta que el tamaño del Mercado de Microfluídica sea de USD 24.150 millones en 2025, USD 26.900 millones en 2026, y alcance los USD 46.130 millones en 2031, creciendo a una CAGR del 11,39% de 2026 a 2031.

Las perspectivas reflejan un movimiento estructural hacia el diagnóstico descentralizado, la rápida integración de la inteligencia artificial en los sistemas de laboratorio en chip y la creciente adopción de ensayos de célula única en los programas de investigación farmacéutica. Las plataformas de diagnóstico en el punto de atención que combinan la preparación de muestras, la amplificación y la detección en un cartucho desechable reducen los tiempos de resultado de horas a minutos, disminuyendo las readmisiones hospitalarias y mejorando la gestión antimicrobiana. Al mismo tiempo, los desarrolladores de fármacos utilizan tecnologías de órgano en chip para modelar la fisiología humana con mayor precisión que los estudios en animales, una práctica reforzada por la iniciativa de Nuevas Metodologías de Aproximación de la FDA. El creciente investment de China, India y Japón en infraestructura diagnóstica acelera la demanda en Asia-Pacífico, mientras que los marcos de reembolso establecidos sostienen la adquisición en América del Norte de analizadores de microfluídica avanzados.

Conclusiones Clave del Informe

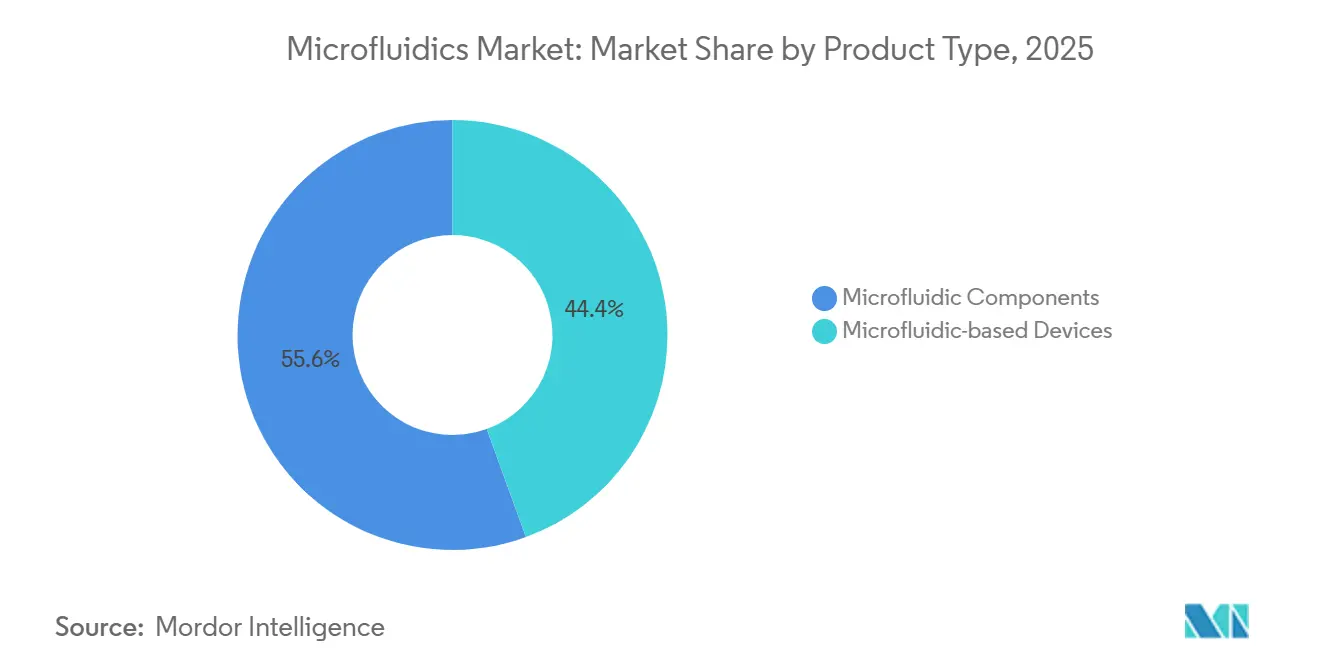

- Por tipo de producto, los componentes de microfluídica representaron el 55,56% de la participación del mercado de microfluídica en 2025 y se prevé que registren una CAGR del 18,25% hasta 2031.

- Por aplicación, los diagnósticos en el punto de atención lideraron con el 38,53% de los ingresos en 2025, mientras que la investigación farmacéutica y biotecnológica está prevista para crecer más rápido con una CAGR del 19,85%.

- Por material, los sustratos de polímero captaron el 53,63% de la demanda en 2025; se proyecta que el papel y otros sustratos porosos se expandan a una CAGR del 19,87%.

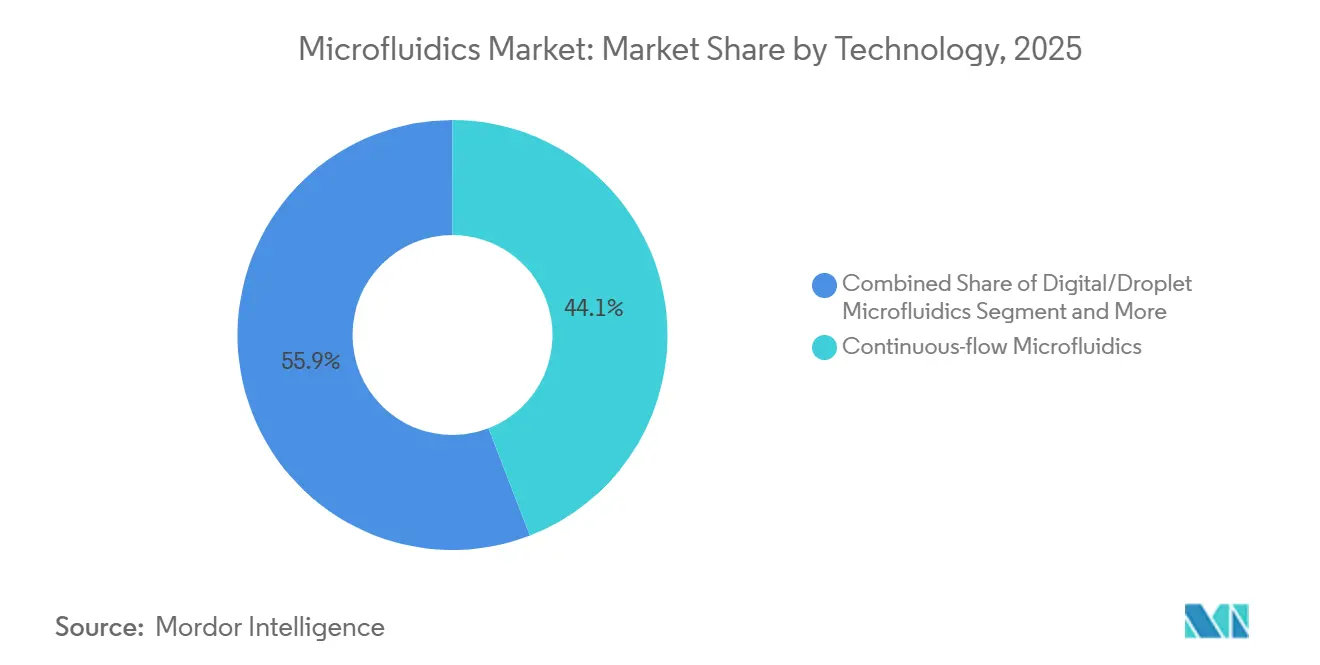

- Por tecnología, los sistemas de flujo continuo representaron el 44,13% de los ingresos en 2025, mientras que las plataformas de órgano en chip se acelerarán a una CAGR del 22,7%.

- Por usuario final, las empresas farmacéuticas y biotecnológicas representaron el 40,3% del gasto en 2025; se prevé que los laboratorios de diagnóstico avancen a una CAGR del 17,51%.

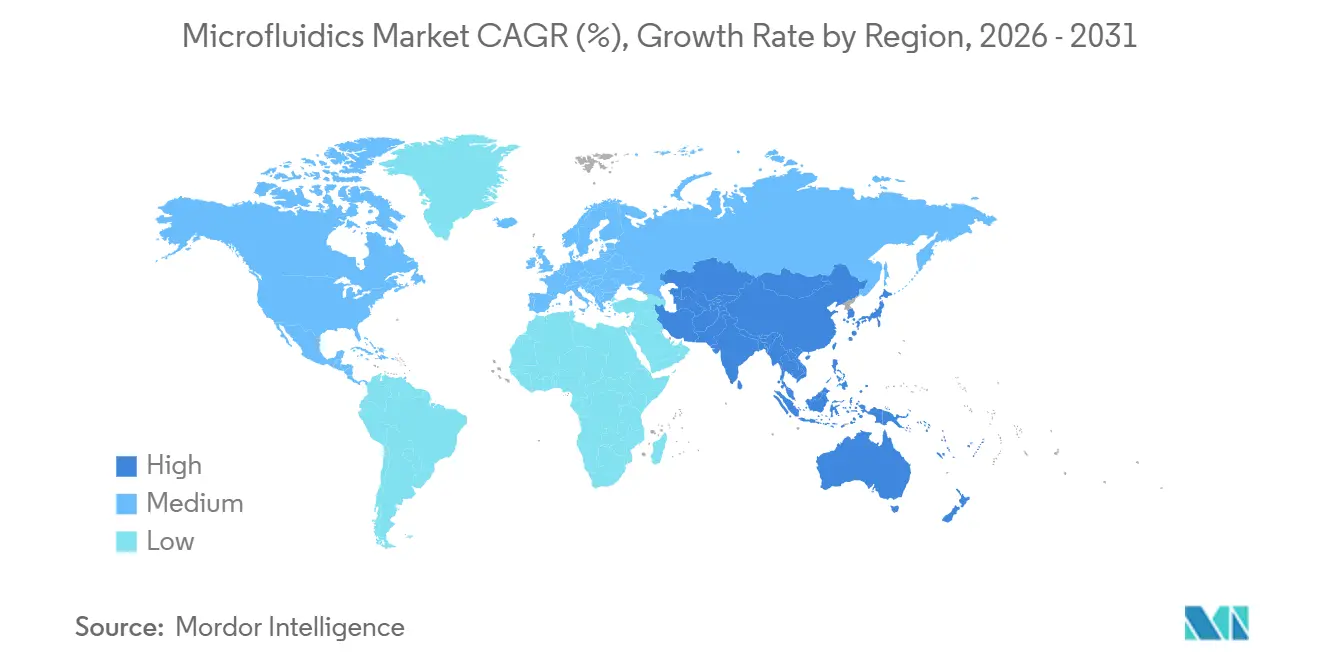

- Por geografía, América del Norte concentró el 34,13% de los ingresos regionales en 2025, aunque se espera que Asia-Pacífico registre la CAGR más rápida del 14,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microfluídica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de pruebas en el punto de atención | +2.8% | Global, con adopción acelerada en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Aumento de la incidencia de enfermedades crónicas e infecciosas | +2.3% | Global, particularmente agudo en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápido tiempo de respuesta y miniaturización de dispositivos | +1.9% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Laboratorio en chip habilitado por IA para diagnósticos moleculares descentralizados | +2.1% | Adopción temprana en América del Norte y Europa, escalamiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los ensayos de célula única para inmuno-oncología e I+D en terapia celular | +1.7% | Centros farmacéuticos de América del Norte y Europa, emergente en China y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pruebas en el Punto de Atención

Los proveedores de atención médica valoran las respuestas diagnósticas rápidas que orientan las decisiones terapéuticas en tiempo real, reducen la congestión en las salas de urgencias y previenen las readmisiones repetidas. Los cartuchos de flujo lateral de microfluídica combinados con lectores ópticos ofrecen resultados cuantitativos de biomarcadores en menos de 15 minutos, como lo ejemplifica la prueba de sepsis SepTec, que detecta infecciones del torrente sanguíneo a concentraciones clínicamente relevantes. Durante 2024-2025, la FDA de los EE. UU. otorgó 23 Autorizaciones de Uso de Emergencia para ensayos de microfluídica de COVID-19, consolidando un precedente de revisión acelerada que los fabricantes ahora aprovechan para las pruebas de enfermedades crónicas. La política de reembolso también se alinea; el marco ADLT de Medicare ofrece pagos favorables cuando los ensayos demuestran utilidad clínica, lo que impulsa a los hospitales a reemplazar los flujos de trabajo manuales con sistemas de microfluídica cerrados y automatizados. El efecto es inmediato: la demanda de cartuchos de un solo uso que integran extracción, amplificación y detección crece rápidamente, especialmente en clínicas de atención urgente donde el personal de laboratorio especializado es escaso. A medida que las cadenas de suministro se estabilizan, los fabricantes se centran en ampliar los menús de pruebas que cubren paneles cardíacos, metabólicos y respiratorios, reforzando el impulso del mercado de microfluídica.

Aumento de la Incidencia de Enfermedades Crónicas e Infecciosas

La creciente carga mundial de diabetes, trastornos cardiovasculares y enfermedad renal crónica impulsa soluciones de monitoreo continuo que eliminan la venopunción repetida. Los sensores de microfluídica que analizan el fluido intersticial o la saliva son adecuados para la atención pediátrica y geriátrica, mejorando el cumplimiento y permitiendo un control terapéutico más estricto. Al mismo tiempo, las redes de vigilancia sindrómica despliegan chips de microfluídica de PCR multiplex que diferencian patógenos bacterianos, virales y parasitarios en una sola ejecución, conservando reactivos y acortando las decisiones de aislamiento para casos sospechosos. La Organización Mundial de la Salud proyecta un aumento del 34% en la carga de enfermedades no transmisibles en las regiones de ingresos bajos y medios para 2030, lo que subraya la urgencia de formatos diagnósticos asequibles y de bajo consumo energético[1]Estimaciones de Salud Global 2025, Organización Mundial de la Salud, who.int . El cribado de resistencia antimicrobiana también se beneficia; los ensayos de susceptibilidad de microfluídica proporcionan perfiles de respuesta a fármacos en 6 horas frente a las 48 horas del cultivo, apoyando los programas de gestión que limitan el uso empírico de antibióticos. En conjunto, estos factores impulsan el mercado de microfluídica hacia dispositivos integrados capaces de manejar diversas matrices de muestras con restricciones mínimas de infraestructura.

Laboratorio en Chip Habilitado por IA para Diagnósticos Moleculares Descentralizados

La inteligencia artificial convierte las plataformas de microfluídica de canales pasivos en motores diagnósticos adaptativos. Los algoritmos basados en imágenes que rastrean la morfología de las gotas, la estabilidad del flujo y la dinámica de fluorescencia autocorrigen los parámetros de reacción, reduciendo los falsos negativos cuando los títulos de patógenos son bajos. Los módulos de computación en el borde integrados en lectores portátiles eliminan la dependencia de la conectividad en la nube, permitiendo el despliegue en clínicas rurales y estaciones de campo con internet intermitente. Los organismos reguladores anticipan estos dispositivos híbridos; la FDA emitió un borrador de guía de SaMD en 2024 que detalla las expectativas de validación de algoritmos para contextos de diagnóstico in vitro. La citología se beneficia de inmediato: la imagen impulsada por IA clasifica las células con precisión a nivel de patólogo, pero procesa los frotis 10 veces más rápido, liberando tiempo de los especialistas. A medida que los modelos de aprendizaje automático ingieren conjuntos de datos de reacción cada vez más grandes, las decisiones en el cartucho —como los ajustes dinámicos de ciclado térmico— se vuelven rutinarias, diferenciando aún más el mercado de microfluídica de los flujos de trabajo convencionales de PCR en banco.

Auge de los Ensayos de Célula Única para Inmuno-Oncología e I+D en Terapia Celular

Los científicos farmacéuticos se apoyan en la caracterización de célula única para descifrar la heterogeneidad tumoral y las vías de escape inmunitario. Los sistemas de gotas de microfluídica codifican miles de células en minutos, acelerando el descubrimiento basado en secuenciación de subclones impulsores de resistencia. El kit Single Cell 3′ RNA Prep de Illumina, lanzado en enero de 2025, redujo el tiempo de preparación de bibliotecas de dos días a seis horas y se integra perfectamente con los secuenciadores existentes. Mientras tanto, los fabricantes de CAR-T despliegan ensayos de potencia de microfluídica que confirman la eliminación específica de antígenos antes de la infusión, respondiendo a los comentarios de la FDA sobre la variabilidad de lotes que retrasó las aprobaciones en 2024. La transcriptómica espacial, que combina el corte por microfluídica con la secuenciación in situ, mapea la interacción entre células tumorales e inmunitarias, informando el diseño de terapias combinadas. Estos avances expanden el mercado de microfluídica más allá del diagnóstico hacia el descubrimiento de fármacos en etapas tempranas y la fabricación de terapias avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y desafíos de integración en el flujo de trabajo | -1.6% | Global, más agudo en Asia-Pacífico, Oriente Medio y África, y América del Sur, sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad regulatoria en el uso clínico multijurisdiccional | -1.3% | Global, particularmente oneroso en Europa (IVDR), China (NMPA) y mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso limitado y baja adopción en economías sensibles al precio | -1.1% | Asia-Pacífico (excluidos Japón y Corea del Sur), Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Restricciones de suministro en elastómeros de grado médico y polímeros especiales | -0.8% | Fabricación global, con impacto agudo durante interrupciones geopolíticas del suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Desafíos de Integración en el Flujo de Trabajo

La adquisición de un equipo de PCR digital de gotas generalmente requiere entre USD 150.000 y USD 250.000 de inversión inicial, mientras que las estaciones de órgano en chip totalmente integradas superan los USD 500.000 una vez contabilizados los microscopios auxiliares, las incubadoras y los contratos de servicio. Los laboratorios que operan bajo presión de reembolso dudan en comprometerse, especialmente cuando las revisiones de los pagadores cuestionan el beneficio clínico incremental. Los períodos de validación duran entre 6 y 12 meses, ya que los equipos ejecutan ensayos de microfluídica y heredados en paralelo para satisfacer los criterios de precisión de CLIA. UnitedHealthcare denegó la cobertura de múltiples pruebas de biopsia líquida de microfluídica en 2024, citando evidencia insuficiente de utilidad, lo que señala un escepticismo que frena a los laboratorios más pequeños[2]Directrices de Gestión de Laboratorio de UnitedHealthcare, UnitedHealthcare, uhc.com. Los modelos de servicio compartido están surgiendo ahora: los laboratorios de referencia regionales amortizan el equipo entre volúmenes de muestras agrupadas, pero la adopción sigue rezagada en las regiones con recursos limitados, lo que restringe el mercado de microfluídica.

Complejidad Regulatoria en el Uso Clínico Multijurisdiccional

El Reglamento de Diagnóstico In Vitro (IVDR) de la Unión Europea, plenamente aplicado en mayo de 2025, trasladó el 90% de los diagnósticos in vitro —incluida la mayoría de los cartuchos de microfluídica— de la autodeclaración a la revisión por organismos notificados, aunque solo 23 organismos tienen designación, lo que alarga las colas de aprobación. La Administración Nacional de Productos Médicos (NMPA) de China exige datos clínicos locales incluso cuando existen estudios internacionales, lo que añade entre 18 y 24 meses a los plazos de lanzamiento y aumenta el riesgo de propiedad intelectual. En los Estados Unidos, las cartas de advertencia de la FDA emitidas en 2024-2025 se dirigieron a laboratorios que ofrecían pruebas de diagnóstico desarrolladas en laboratorio (LDT) de microfluídica sin una validación adecuada, lo que subraya una supervisión más estricta. Los esfuerzos del Foro Internacional de Reguladores de Dispositivos Médicos para armonizar los requisitos siguen siendo lentos, lo que obliga a los fabricantes a mantener múltiples conjuntos de documentación, lo que suprime a los participantes más pequeños y modera el crecimiento en el mercado de microfluídica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Componentes Impulsan la Demanda de Personalización

Los componentes de microfluídica representaron una participación del 55,56% en el tamaño del mercado de microfluídica en 2025 y se prevé que se expandan a una CAGR del 18,25% hasta 2031, lo que refleja la preferencia de los usuarios finales por construir flujos de trabajo a medida en lugar de adoptar instrumentos fijos. Los chips, bombas y válvulas pedidos individualmente permiten a los investigadores adaptar las geometrías de los canales, los diámetros de las gotas y los perfiles de presión a ensayos biológicos específicos. Los grupos de cribado de alto rendimiento prefieren los chips de generación de gotas que particionan reacciones en nanolitros, conservando reactivos costosos. Las matrices de microagujas crecen rápidamente dentro de los estudios de vacunas transdérmicas, ampliando la demanda de componentes. En paralelo, los dispositivos integrados continúan obteniendo autorizaciones regulatorias para uso diagnóstico en el punto de atención, aunque su ciclo de actualización más lento impide una rápida adaptación a los ensayos emergentes, lo que sostiene el impulso de los componentes dentro del mercado de microfluídica.

Un segundo factor es el auge de las comunidades de hardware abierto que publican archivos de fotomáscara y scripts de control bajo licencias permisivas, acelerando la adopción académica. Los fabricantes por contrato en Corea del Sur y Taiwán ofrecen fabricación de PDMS y polímero de olefina cíclica en tiradas cortas a precios competitivos, reduciendo las barreras de entrada. La cadena de suministro centrada en componentes promueve, por tanto, la experimentación en secuenciación de célula única, cultivo de organoides y generación de gradientes, reforzando la centralidad de los componentes en la expansión general del mercado de microfluídica.

Por Aplicación: La Investigación Farmacéutica Supera el Crecimiento del Diagnóstico en el Punto de Atención

Los diagnósticos en el punto de atención lideraron el 38,53% de los ingresos de 2025, aunque se proyecta que la investigación farmacéutica y biotecnológica registre una CAGR del 19,85%, aumentando su participación en el mercado de microfluídica a medida que los grupos de descubrimiento de fármacos priorizan el ahorro de reactivos y la miniaturización de ensayos. La microfluídica de gotas reduce los volúmenes de cribado de bibliotecas hasta 1.000 veces, lo que permite a las biofarmacéuticas probar rangos de compuestos más amplios con un presupuesto constante. Las organizaciones de investigación por contrato, como Charles River, escalaron las plataformas basadas en gotas en 2025 para satisfacer la demanda de los patrocinadores, reforzando la tracción comercial.

Los avances en proteómica amplifican aún más la demanda de investigación: la integración de Thermo Fisher del ensayo de extensión de proximidad de Olink produce paneles de 5.000 proteínas procesados en cartuchos de microfluídica, dotando a los estudios traslacionales de lecturas multiplexadas. En diagnósticos, los paneles sindrómicos rápidos sostienen los volúmenes de cartuchos en unidades de emergencia y cuidados críticos, pero la vigilancia del reembolso limita los techos de precios. Las aplicaciones de administración de fármacos siguen siendo exploratorias, aunque las nanopartículas fabricadas por microfluídica muestran potencial para cargas útiles de ARNm y ARNip, lo que implica nuevas vías de ingresos a mediano plazo para el mercado de microfluídica.

Por Material: Los Sustratos de Papel Desafían el Dominio del Polímero

Los sustratos de polímero representaron el 53,63% de la demanda en 2025, aunque el papel y otros materiales porosos crecerán a una CAGR del 19,87% a medida que los planificadores de salud en India y África priorizan las tiras de flujo lateral por debajo de USD 1. Los canales de celulosa con patrones de cera mueven el fluido por capilaridad sin bombas externas, alineándose con las redes eléctricas intermitentes. Los grupos de desarrollo combinan estos sustratos con lecturas basadas en teléfonos inteligentes, evitando la necesidad de analizadores dedicados. Mientras tanto, la silicona y el vidrio conservan nichos en PCR de alta temperatura y análisis ópticos donde la absorción de PDMS o la autofluorescencia plantean obstáculos, preservando el dominio del polímero pero abriendo flujos de trabajo de materiales plurales que amplían el mercado de microfluídica.

El Comité Técnico 229 de ISO publicó orientaciones sobre caracterización de materiales en 2024, aunque las químicas propietarias siguen siendo comunes ya que los fabricantes buscan estabilidad en los ensayos y protección de la propiedad intelectual. Las escaseces de suministro de PDMS de grado médico durante las disrupciones geopolíticas de 2025 pusieron de manifiesto la vulnerabilidad, lo que impulsó estrategias de abastecimiento diversificado y avivó el interés en termoplásticos compatibles con el moldeo por inyección. Esta diversificación mitiga el riesgo y apoya el crecimiento sostenido en el mercado de microfluídica.

Por Tecnología: Los Órganos en Chip Redefinen los Modelos Preclínicos

Las configuraciones de flujo continuo contribuyeron con el 44,13% de los ingresos de 2025 debido a los tiempos de residencia predecibles, críticos en la síntesis química y los estudios de gradiente. Sin embargo, los sistemas de órgano en chip están preparados para una CAGR del 22,7% a medida que aumenta la presión regulatoria para las pruebas de seguridad sin animales. La adquisición de Lunaphore por parte de Bio-Techne aportó chips de biología espacial que tiñen 40 marcadores proteicos en secciones de tejido, permitiendo lecturas farmacodinámicas de alto contenido. La microfluídica digital de gotas acelera la detección de variantes raras hasta una frecuencia alélica del 0,01%, reforzando la sensibilidad de la biopsia líquida. Las plataformas emergentes de electromojado y acustofluídica manipulan muestras sin contacto, protegiendo los cultivos frágiles de células madre y apoyando las líneas de medicina regenerativa.

La selección de tecnología influye ahora en la bioinformática posterior; los ensayos basados en gotas producen conjuntos de datos masivos de reacción única, lo que requiere pilas de análisis personalizadas. Los proveedores que agrupan química, instrumentación y canalizaciones en la nube se diferencian en un mercado de microfluídica saturado, impulsando la consolidación entre los fabricantes de herramientas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios de Diagnóstico Aceleran la Automatización

Las empresas farmacéuticas y biotecnológicas generaron el 40,3% del gasto de 2025, aprovechando las plataformas de alto rendimiento de microfluídica para acortar los ciclos de optimización de candidatos y reducir el uso de reactivos. Estas organizaciones emplean ingenieros especializados que gestionan suites dedicadas de fabricación de chips, amortizando los costos en amplias carteras. Los laboratorios de diagnóstico crecerán a una CAGR del 17,51% hasta 2031 a medida que la automatización reduzca la intervención de los técnicos y apoye las ejecuciones de muestras las 24 horas del día, los 7 días de la semana, que cumplen los objetivos de tiempo de respuesta hospitalaria.

Los centros académicos priorizan los chips de diseño abierto y flexible para estudios de prueba de concepto, fabricando a menudo los moldes internamente. Los hospitales adquieren analizadores de cartucho sellado para los departamentos de urgencias, valorando el estado de exención de CLIA y el mantenimiento mínimo. Las organizaciones de investigación y fabricación por contrato amplían los menús de servicios de microfluídica —desarrollo de líneas celulares, pruebas de potencia y validación de biomarcadores— proporcionando una vía externalizada para las empresas que carecen de hardware interno. En conjunto, estas dinámicas refuerzan la diversidad de usuarios finales que sostiene el mercado de microfluídica.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 34,13% en 2025, anclada por las vías de la FDA que agilizan las pruebas clínicas de diagnósticos de microfluídica y por el reembolso ADLT de Medicare que recompensa los ensayos novedosos que demuestran utilidad. Los clusters de inversión de capital de riesgo en torno a Boston y el Área de la Bahía de San Francisco crean ciclos de iteración rápida entre los innovadores de startups y los clientes farmacéuticos. Los programas de los Institutos Nacionales de Salud, como All of Us, suministran millones de biomuestras, asegurando la demanda en la línea de producción de kits de preparación de microfluídica de alto rendimiento.

Se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 14,81% hasta 2031, ya que el 14.º Plan Quinquenal de China canaliza USD 15.000 millones hacia el desarrollo de dispositivos médicos nacionales, nombrando oficialmente a la microfluídica como prioridad estratégica[3]14.º Plan Quinquenal de China para Equipos Médicos, Consejo de Estado de la República Popular China, gov.cn. Los programas de mejora de la atención primaria de India exigen diagnósticos descentralizados, perfectos para los chips de papel que funcionan sin cadena de frío. La envejecida sociedad de Japón impulsa los dispositivos de monitoreo domiciliario, mientras que la experiencia en semiconductores de Corea del Sur reduce los costos de fabricación de chips. Australia alberga ensayos clínicos en etapas tempranas, sirviendo como plataforma de lanzamiento hacia el Sudeste Asiático.

Europa demuestra una sólida producción de publicaciones académicas, pero una adopción clínica más lenta. La extensión del IVDR de las evaluaciones de conformidad supone una carga para los pequeños fabricantes, alargando el tiempo de comercialización. El cluster farmacéutico de Alemania mantiene una considerable instrumentación de investigación en microfluídica, aunque la incertidumbre en el reembolso en Francia e Italia retrasa las compras hospitalarias. La divergencia posterior al Brexit añade mayor complejidad para las empresas que se dirigen tanto al Reino Unido como a la UE27. A pesar de estos obstáculos, los proyectos colaborativos financiados en el marco de Horizonte Europa sostienen el impulso de I+D, preservando la relevancia del mercado de microfluídica en todo el continente.

Panorama Competitivo

El mercado de microfluídica presenta una fragmentación moderada con una consolidación acelerada. La adquisición de Olink por parte de Thermo Fisher por USD 3.100 millones en julio de 2024 integró los ensayos de extensión de proximidad en un flujo de trabajo de proteómica junto con espectrómetros de masa Orbitrap, ampliando la suite de análisis de extremo a extremo del comprador. Illumina siguió adquiriendo Fluent BioSciences, asegurando la propiedad intelectual de microfluídica digital para la preparación de bibliotecas de célula única y defendiendo su participación frente a los competidores de bajo costo.

Las startups de nicho se centran en modelos de enfermedades de órgano en chip; Emulate y Hesperos se asocian con patrocinadores de fármacos que buscan datos de toxicidad predictiva que satisfagan la guía de Nuevas Metodologías de Aproximación de la FDA. Mientras tanto, el lanzamiento del QX600 de PCR digital de gotas de Bio-Rad en 2024 aumentó el rendimiento 6 veces, elevando las apuestas competitivas en las plataformas de detección de mutaciones. La densidad de patentes en la generación de gotas y la electrocinética presiona a los recién llegados a buscar reclamaciones específicas de aplicación o nuevos materiales para evitar litigios.

Las alianzas estratégicas complementan las adquisiciones. Thermo Fisher y Seer firmaron un acuerdo de comercialización conjunta en noviembre de 2024 para combinar la preparación de muestras del proteógrafo de microfluídica con la detección por espectrometría de masas para proteómica de alta definición. Este tipo de agrupación de flujos de trabajo atrae a clientes que buscan responsabilidad de un solo proveedor, desafiando a los proveedores de soluciones puntuales. En general, la dinámica competitiva recompensa a las empresas que ofrecen químicas, instrumentos y canalizaciones bioinformáticas estrechamente integrados que reducen la carga de integración del comprador.

Líderes de la Industria de Microfluídica

Bio-Rad Laboratories Inc.

Illumina Inc.

PerkinElmer, Inc.

Standard BioTools (Fluidigm)

Agilent Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: ZEON Corporation acordó adquirir el negocio de microfluídica de Ushio para acelerar su entrada en los sectores de salud y ciencias de la vida.

- Agosto de 2025: La Universidad Bautista de Hong Kong presentó un analizador citomolecular de microfluídica multiparámetro de medición secuencial orientado al despliegue en medicina de precisión.

Alcance del Informe Global del Mercado de Microfluídica

Según el alcance del informe, la microfluídica es un enfoque médico que implica el control preciso de pequeñas muestras de fluidos para el análisis médico. Los tamaños de muestra en microfluídica van desde microlitros hasta picolitros.

El mercado de microfluídica está segmentado por tipo de producto, aplicación, material, tecnología, usuario final y geografía. Por tipo de producto, el mercado incluye dispositivos basados en microfluídica, componentes de microfluídica, chips de microfluídica, microbombas, microagujas y otros componentes. Por aplicación, cubre la administración de fármacos, los diagnósticos en el punto de atención, la investigación farmacéutica y biotecnológica, el cribado de alto rendimiento, la proteómica, la genómica, los ensayos basados en células, la electroforesis capilar, otras investigaciones farmacéuticas/biotecnológicas, el diagnóstico clínico y otras aplicaciones. Por material, la segmentación incluye polímero, silicona, vidrio y papel y otros sustratos porosos. Por tecnología, el mercado se categoriza en microfluídica de flujo continuo, microfluídica digital/de gotas, órgano en chip y chip de tejido, acustofluídica y electromojado, y microfluídica centrífuga y basada en papel. Por usuario final, el mercado se divide en empresas farmacéuticas y biotecnológicas, laboratorios de diagnóstico, institutos académicos y de investigación, hospitales y clínicas, y organizaciones de investigación y fabricación por contrato. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Dispositivos Basados en Microfluídica | |

| Componentes de Microfluídica | Chips de Microfluídica |

| Microbombas | |

| Microagujas | |

| Otros Componentes |

| Administración de Fármacos | |

| Diagnósticos en el Punto de Atención | |

| Investigación Farmacéutica y Biotecnológica | Cribado de Alto Rendimiento |

| Proteómica | |

| Genómica | |

| Ensayo Basado en Células | |

| Electroforesis Capilar | |

| Otras Investigaciones Farmacéuticas/Biotecnológicas | |

| Diagnóstico Clínico | |

| Otras Aplicaciones |

| Polímero |

| Silicona |

| Vidrio |

| Papel y Otros Sustratos Porosos |

| Microfluídica de Flujo Continuo |

| Microfluídica Digital/de Gotas |

| Órgano en Chip y Chip de Tejido |

| Acustofluídica y Electromojado |

| Microfluídica Centrífuga y Basada en Papel |

| Empresas Farmacéuticas y Biotecnológicas |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Hospitales y Clínicas |

| Organizaciones de Investigación y Fabricación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos Basados en Microfluídica | |

| Componentes de Microfluídica | Chips de Microfluídica | |

| Microbombas | ||

| Microagujas | ||

| Otros Componentes | ||

| Por Aplicación | Administración de Fármacos | |

| Diagnósticos en el Punto de Atención | ||

| Investigación Farmacéutica y Biotecnológica | Cribado de Alto Rendimiento | |

| Proteómica | ||

| Genómica | ||

| Ensayo Basado en Células | ||

| Electroforesis Capilar | ||

| Otras Investigaciones Farmacéuticas/Biotecnológicas | ||

| Diagnóstico Clínico | ||

| Otras Aplicaciones | ||

| Por Material | Polímero | |

| Silicona | ||

| Vidrio | ||

| Papel y Otros Sustratos Porosos | ||

| Por Tecnología | Microfluídica de Flujo Continuo | |

| Microfluídica Digital/de Gotas | ||

| Órgano en Chip y Chip de Tejido | ||

| Acustofluídica y Electromojado | ||

| Microfluídica Centrífuga y Basada en Papel | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Hospitales y Clínicas | ||

| Organizaciones de Investigación y Fabricación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de microfluídica en 2031?

Se espera que el mercado de microfluídica alcance los USD 46.130 millones en 2031, lo que refleja una CAGR del 11,39% de 2026 a 2031.

¿Qué segmento crece más rápido dentro de las aplicaciones de microfluídica?

Se prevé que la investigación farmacéutica y biotecnológica se expanda a una CAGR del 19,85%, superando a los diagnósticos en el punto de atención hasta 2031.

¿Por qué las tecnologías de órgano en chip atraen inversiones?

Modelan la fisiología humana con mayor precisión que los estudios en animales, se alinean con las Nuevas Metodologías de Aproximación de la FDA y muestran la CAGR más alta del 22,7% entre las tecnologías.

¿Cómo se compara Asia-Pacífico con América del Norte en términos de crecimiento?

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,81%, más rápido que América del Norte, impulsado por el gasto a gran escala en infraestructura sanitaria en China, India y Japón.

¿Qué obstaculiza la adopción entre los laboratorios de diagnóstico más pequeños?

Los altos costos de capital de entre USD 150.000 y USD 500.000 por plataforma, los prolongados plazos de validación y el reembolso incierto ralentizan la adopción en las instalaciones más pequeñas.

Última actualización de la página el: