Tamaño y Participación del Mercado de Entrega de Última Milla en Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

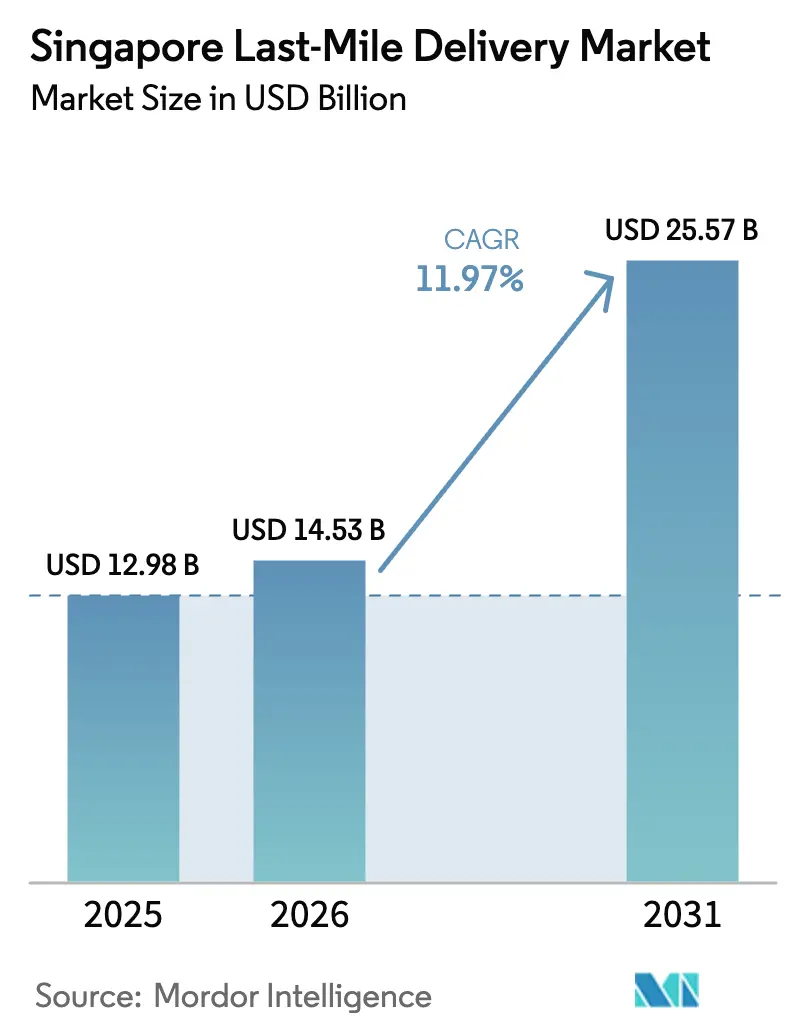

| Tamaño del mercado en el año base (2025) | 12.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.97% CAGR |

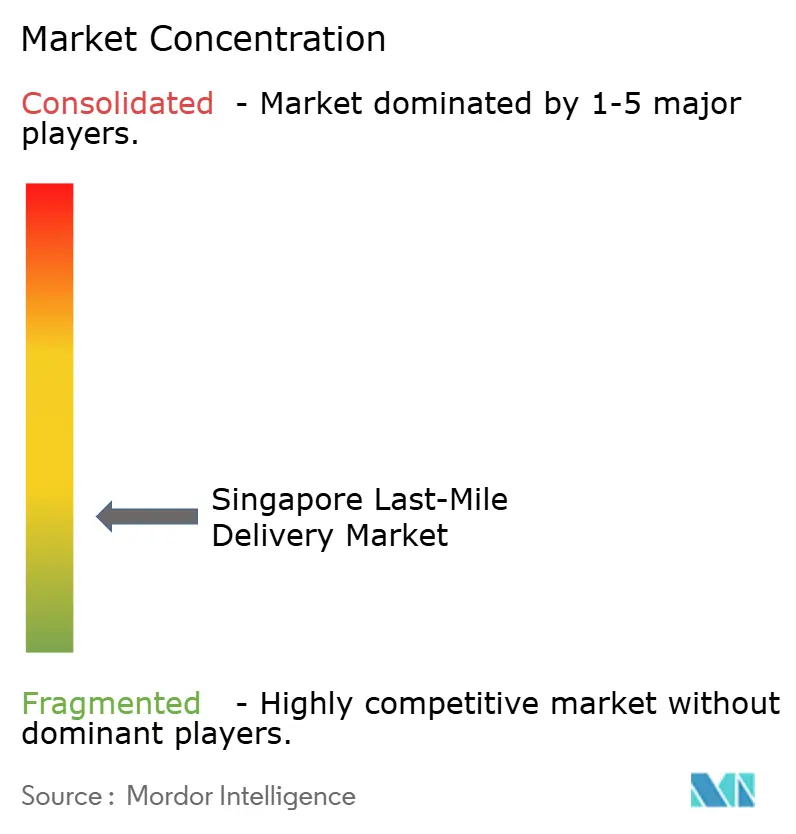

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Última Milla en Singapur por Mordor Intelligence

Se espera que el tamaño del mercado de entrega de última milla en Singapur crezca de USD 12,98 mil millones en 2025 a USD 14,53 mil millones en 2026 y se prevé que alcance USD 25,57 mil millones en 2031 a una CAGR del 11,97% durante el período 2026-2031.

La sólida adopción del comercio electrónico, la densa geografía urbana y las inversiones en infraestructura impulsadas por políticas públicas otorgan a Singapur un papel destacado en el cumplimiento logístico regional. La entrega estándar mantiene el liderazgo en volumen, pero las crecientes expectativas de entrega en el mismo día, la demanda de logística sanitaria y los microenvíos transfronterizos refuerzan la adopción de servicios premium. La red federada de taquillas, el almacenamiento urbano de Grado A y la configuración de doble hub Tuas–Changi sustentan una elevada utilización de activos, mientras que las inminentes normativas de electrificación de flotas reconfiguran la planificación de capital de los operadores. La creciente automatización compensa la escasez de mano de obra, y los brazos logísticos de propiedad de las plataformas difuminan los límites entre B2B, B2C y C2C dentro del mercado de entrega de última milla en Singapur.

Conclusiones Clave del Informe

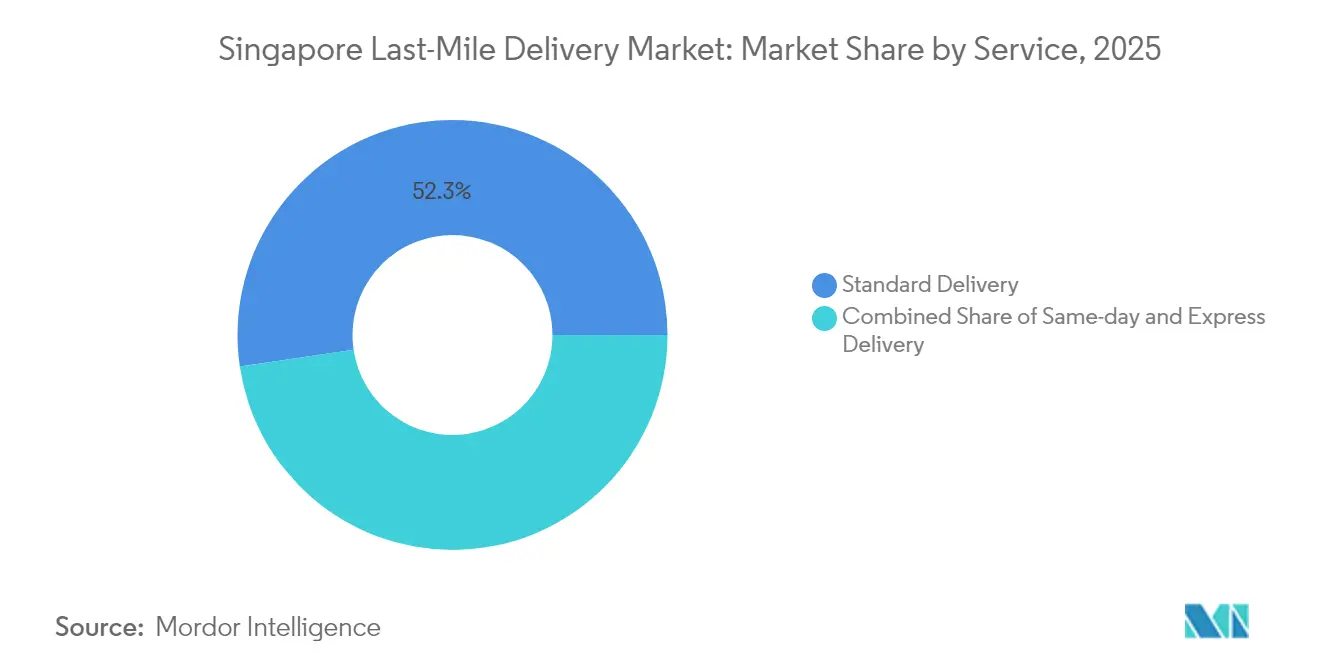

- Por servicio, la entrega estándar representó el 52,34% de la participación del mercado de entrega de última milla en Singapur en 2025; se proyecta que la entrega express registre una CAGR del 7,1% hasta 2031.

- Por modelo de negocio, el B2B concentró el 50,42% del tamaño del mercado de entrega de última milla en Singapur en 2025, mientras que se prevé que el C2C avance a una CAGR del 8,3% hasta 2031.

- Por usuario final, el comercio electrónico minorista representó el 28,65% del tamaño del mercado de entrega de última milla en Singapur en 2025; los suministros sanitarios y médicos crecen a una CAGR del 9,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla en Singapur

Análisis de Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la penetración del comercio electrónico | +2.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Creciente demanda de entrega en el mismo día / express | +2.1% | En toda la isla | Corto plazo (≤ 2 años) |

| Red nacional de taquillas respaldada por el gobierno | +1.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Microenvíos transfronterizos mediante comercio social | +1.9% | Corredor Singapur–Malasia–Tailandia | Mediano plazo (2-4 años) |

| Oportunidades de reabastecimiento B2B en cadena de frío | +1.2% | Singapur central, Johor, Batam | Largo plazo (≥ 4 años) |

| Disponibilidad de inmuebles logísticos urbanos de Grado A | +0.8% | Clusters occidental y oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Penetración del Comercio Electrónico Impulsa la Expansión Estructural del Mercado

Cerca del 55% de las compras en línea en Singapur provienen de comerciantes en el extranjero, lo que tensiona la capacidad de entrega de última milla durante los festivales de compras. Los canales de descubrimiento del comercio social —TikTok, Instagram, Facebook— canalizan actualmente el 59% de todas las compras transfronterizas, convirtiendo los microenvíos en la nueva norma. La Plataforma Internacional de Shopee multiplicó por ocho los pedidos de los vendedores durante los proyectos piloto, demostrando que los incentivos de envío transfronterizo gratuito elevan de forma permanente los flujos de paquetes. El crecimiento sostenido del volumen empuja a los transportistas a invertir en nodos multimodales de despacho aduanero y en clasificación avanzada de pequeños paquetes con capacidad de alcance regional más allá de la ciudad-estado.

La Creciente Demanda de Entrega en el Mismo Día y Express Redefine las Expectativas de Servicio

Las opciones de entrega en el mismo día se han convertido en el estándar mínimo, ya que el 52% de los compradores espera ahora un cumplimiento en menos de 24 horas en más categorías. Los servicios express crecen a una CAGR del 7,4%, impulsados por electrónica premium, reabastecimiento B2B y pedidos farmacéuticos sensibles a la temperatura. El envejecimiento demográfico y la telemedicina elevan las entregas de suministros sanitarios y médicos a una CAGR del 9,6%. Los sistemas automatizados de almacenamiento y recuperación, capaces de operar entre –35 °C y temperatura ambiente, protegen la integridad de la cadena de frío y reducen la exposición de la mano de obra. La combinación de cadena de frío integrada y capacidad express genera, por tanto, rendimientos premium dentro del mercado de entrega de última milla en Singapur.

La Red Nacional de Taquillas Respaldada por el Gobierno Crea una Base de Infraestructura

Las 1.000 taquillas para paquetes de la Red Pick se encuentran a cinco minutos a pie de la mayoría de los hogares de las HDB y están conectadas a estaciones de MRT y clubes comunitarios, reduciendo drásticamente las entregas fallidas que históricamente consumían hasta el 40% del tiempo de los conductores. El diseño federado de la IMDA permite a múltiples operadores compartir infraestructura, reduciendo el gasto de capital mientras aumenta la densidad de la red. Las 500 taquillas inteligentes de Panasonic anclan la primera fase, con autenticación biométrica y monitoreo en tiempo real[1]Panasonic Connect, "Panasonic Completa 500 Taquillas para Paquetes en Toda la Isla en Singapur para la Red Pick," ap.connect.panasonic.com. Los proyectos piloto de la Autoridad de Reurbanización Urbana amplían el modelo con centros consolidados en aparcamientos de varios pisos y pruebas de robots autónomos, lo que señala el compromiso estatal a largo plazo con la optimización de la entrega de última milla.

Los Microenvíos Transfronterizos a Través del Comercio Social Aceleran la Integración Regional

Los 135 millones de usuarios del Sudeste Asiático de TikTok Shop generan compras por impulso que dependen del despacho aduanero ágil de Singapur para cumplir los plazos de entrega de tres días. El umbral de minimis de SGD 400 (USD 294) de la ciudad-estado mantiene la mayoría de los paquetes libres de aranceles, reduciendo el tiempo de retención en frontera a menos de 10 minutos[2]Janio Asia, "Mercados de Singapur," janio.asia. Las tarjetas corporativas multidivisa como YouBiz ofrecen cero comisiones de cambio de divisas y un 1% de reembolso en efectivo, facilitando la adopción por parte de los vendedores de campañas transfronterizas. Estos flujos centrados en plataformas presionan a los transportistas para que dominen las declaraciones aduaneras especializadas y la conciliación de aranceles en tiempo real, capacidades que los transitarios tradicionales aún no poseen.

Análisis de Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión vial y escasez de espacio en aceras urbanas | -1.6% | CBD, zonas residenciales densas | Corto plazo (≤ 2 años) |

| Mercado laboral ajustado y costes de mano de obra crecientes | -2.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Eliminación progresiva de subsidios de envío por plataformas de comercio electrónico | -1.8% | Nacional / regional | Mediano plazo (2-4 años) |

| Altos costes de COE y carga de vehículos eléctricos para la electrificación de flotas | -1.4% | Operadores de vehículos comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Mercado Laboral Ajustado y los Crecientes Costes de Mano de Obra Aceleran la Adopción de la Automatización

El 89% de los empleadores del sector logístico reporta dificultades de contratación, ya que los ingresos del sector superan el crecimiento de la fuerza laboral. Los robots móviles autónomos, los optimizadores de rutas basados en IA y los motores de despacho digital, como el Sistema de Gestión Logística de Última Milla de A*STAR SIMTech, permiten a los transportistas escalar los volúmenes de paquetes sin un incremento proporcional de la plantilla. El retorno de la inversión en automatización se acorta aún más cuando se combina con la creciente presión salarial y un aumento anual de la oferta laboral del 1,2% frente a un crecimiento de los ingresos del 8,7%.

La Congestión Vial y la Escasez de Espacio en Aceras Urbanas Limitan la Eficiencia Operativa

La escasez de zonas de carga y la mayor aplicación de normativas en el CBD reducen las ventanas de entrega. Las nuevas normativas de la LTA que reducen la velocidad máxima de los dispositivos de movilidad personal de 10 km/h a 6 km/h moderan la eficiencia de los repartidores, pero mejoran la seguridad peatonal[3]Autoridad de Transporte Terrestre, "Nuevas Normativas sobre Dispositivos de Movilidad Personal," lta.gov.sg. La hoja de ruta del pórtico virtual ERP 2.0 podría introducir cobros por distancia recorrida, incentivando a los operadores a realizar entregas nocturnas y a utilizar taquillas para evitar la congestión en horas pico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Entrega Express Gana Impulso a Pesar del Dominio de la Entrega Estándar

La entrega estándar retuvo el 52,34% de la participación del mercado de entrega de última milla en Singapur en 2025, lo que refleja hábitos arraigados sensibles al coste y redes optimizadas de 1 a 3 días. Los servicios express, sin embargo, registran una CAGR del 7,1% (2026-2031) a medida que los comerciantes utilizan la velocidad como herramienta de diferenciación. Las aplicaciones de mensajería en el mismo día realizan entregas en toda la isla en 45 minutos, y GrabExpress aprovecha los fondos de conductores de su súper-aplicación para el despacho combinado de alimentos y paquetes. Los complementos de cadena de frío, el manejo seguro y la instalación de muebles con servicio personalizado amplían los ingresos potenciales de los servicios express, al tiempo que amortiguan los márgenes frente a las tarifas estándar comoditizadas.

Los nodos de microcumplimiento con activos reducidos, ubicados dentro de complejos comerciales, comprimen aún más los tiempos de entrega. Sin embargo, el agravamiento de las restricciones de espacio en aceras activa modos alternativos: depósito en taquillas, robots autónomos o recogidas programadas. El cumplimiento de las normas farmacéuticas de Buenas Prácticas de Distribución y las normas APPCC eleva las barreras operativas, favoreciendo a los operadores establecidos con sistemas de calidad certificados. El tamaño del mercado de entrega de última milla en Singapur para los servicios express crece, por tanto, más rápido que el crecimiento general del volumen, lo que indica una premiumización continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: La Resiliencia del B2B se Encuentra con la Innovación del C2C

Las entregas B2B concentraron el 50,42% del tamaño del mercado de entrega de última milla en Singapur en 2025, sustentadas por el almacenamiento en zonas de libre comercio y los ciclos de reabastecimiento predecibles. El inventario con diferimiento arancelario en la ZLC Aérea de Changi y el Puerto de Jurong permite a los mayoristas reabastecer las tiendas de la ASEAN en 48 horas, garantizando un bajo riesgo de desabastecimiento para los minoristas multinacionales.

Los envíos C2C crecen a una CAGR del 8,3% (2026-2031) a medida que los mercados entre particulares como Carousell integran mensajeros bajo demanda para artículos voluminosos. Los vendedores individuales utilizan la reserva de franjas horarias y los albaranes digitales, convirtiendo los traslados esporádicos en eventos logísticos rastreables. Los flujos B2C, aunque maduros, se confunden ahora con el C2C a medida que las micromarcas del comercio social envían directamente desde inventarios domésticos. Esta hibridación obliga a los transportistas a ofrecer API granulares y liquidación con múltiples carteras digitales, para que una sola red gestione sin problemas facturas, paquetes personales y pedidos de plataformas dentro del mercado de entrega de última milla en Singapur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Aceleración del Sector Sanitario Transforma el Dominio Tradicional del Comercio Minorista

El comercio electrónico minorista controló el 28,65% del tamaño del mercado de entrega de última milla en Singapur en 2025, impulsado por la moda, la belleza y la electrónica de consumo. Las campañas en marketplaces y la adopción del pago diferido (compra ahora, paga después) sostienen esta base.

Los suministros sanitarios y médicos registran una CAGR del 9,2% (2026-2031), lo que requiere furgonetas refrigeradas conformes con las Buenas Prácticas de Distribución, envases a prueba de manipulación y telemetría de temperatura a nivel de minuto. Las recetas de telesalud exigen ahora entrega a domicilio en dos horas, lo que impulsa a los transportistas a desplegar bolsas isotérmicas dentro de las flotas express. Los muebles y los grandes electrodomésticos siguen dependiendo del servicio de instalación personalizado y la programación flexible; las iniciativas de automatización, como la carga secuenciada por ruta, reducen el tiempo de permanencia en el destino, aumentando el número de entregas diarias. A medida que la especialización vertical se profundiza, los operadores multisegmento agrupan acuerdos de nivel de servicio específicos por sector para maximizar la utilización de la flota en el mercado de entrega de última milla en Singapur.

Análisis Geográfico

La compacta superficie de 728 km² de Singapur significa que cada dirección se encuentra dentro de un radio de 50 km, lo que sustenta la capacidad de entrega en el mismo día en toda la isla. El cluster occidental de Tuas-Jurong gestiona 39,01 millones de TEU anuales, canalizando los paquetes de origen marítimo hacia nodos de microcumplimiento próximos a las urbanizaciones HDB. Los parques logísticos del Changi oriental gestionan el flete aéreo express, alineándose con la carga sanitaria y de alta tecnología que exige un despacho rápido.

Los corredores transfronterizos a través de la Calzada de Woodlands permiten lanzaderas diarias a Johor con tiempos de tránsito de 3 horas, mientras que los enlaces de ferry a Batam sirven a los productores de electrónica que aprovisionan componentes de Singapur. La próxima Zona Económica Especial Johor–Singapur promete lanzaderas libres de aranceles, ampliando la relevancia regional del mercado de entrega de última milla en Singapur más allá de sus fronteras.

Panorama Competitivo

La industria de entrega de última milla en Singapur muestra una fragmentación moderada: transportistas de propiedad de plataformas, mensajeros habilitados por tecnología, el correo nacional y operadores especializados en cadena de frío compiten por cuota de mercado. Ninja Van escala el enrutamiento propietario y los hubs de alcance regional para consolidar la fidelidad de los comerciantes. Grab explota su súper-aplicación para integrar la movilidad de personas, alimentos y paquetes, manteniendo alta la utilización de los conductores.

SPX Express de Shopee cumple actualmente más de la mitad de los pedidos del marketplace a nivel regional, fidelizando a los clientes en el ecosistema de entrega. Singapore Post pivota del correo a la logística del comercio electrónico, invirtiendo en equilibrio de carga basado en IA y orquestación 4PL. El liderazgo en sostenibilidad se manifiesta a través de empresas emergentes exclusivamente con vehículos eléctricos como EVFY, que ofrece flotas de cero emisiones y paneles de control de carbono basados en telemática para los grandes embarcadores.

La automatización es una carrera armamentista: los transportistas pilotan clasificadores robóticos, medición de paquetes por visión artificial y despacho basado en IA para compensar el impacto de una inflación salarial del 2,3%. La sanidad, la cadena de frío y los microenvíos transfronterizos siguen siendo áreas de espacio en blanco donde los especialistas más pequeños labran nichos defendibles.

Líderes de la Industria de Entrega de Última Milla en Singapur

Ninja Van

Singapore Post

J&T Express

GrabExpress

DHL Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: UPS Healthcare inauguró una instalación de 11.500 m² en el 36 de Tuas Road, duplicando su huella regional en el sector sanitario.

- Abril de 2025: DHL Supply Chain abrió un hub farmacéutico conforme con las Buenas Prácticas de Distribución de EUR 10 millones (USD 10,4 millones) en Jurong Pier, añadiendo 8.200 m² de capacidad de cadena de frío.

- Noviembre de 2024: DSV desplegó la primera flota de camiones eléctricos de Singapur utilizando los modelos Volvo FL y FM Electric.

- Julio de 2024: Grab adquirió Chope para profundizar la integración de la restauración en línea y fuera de línea tras relanzar HungryGoWhere.

Alcance del Informe del Mercado de Entrega de Última Milla en Singapur

La "entrega de última milla" hace referencia a la fase final del proceso logístico, concretamente al trayecto que recorre un producto desde un almacén hasta la puerta del cliente. Este tramo final es de vital importancia en el proceso de entrega y exige una gestión meticulosa para garantizar un envío ágil. El informe ofrece un análisis en profundidad del Mercado de Entrega de Última Milla en Singapur. Abarca una evaluación de la economía, perspectivas sobre las contribuciones sectoriales, una visión general del mercado, proyecciones para los segmentos clave, tendencias en los segmentos emergentes y una exploración de la dinámica del mercado y los patrones geográficos.

El informe del Mercado de Entrega de Última Milla en Singapur está segmentado por servicio (B2B (Empresa a Empresa), B2C (Empresa a Consumidor), C2C (Consumidor a Consumidor)), por modalidad de entrega (entrega regular, entrega en el mismo día, entrega express). El informe ofrece el tamaño del mercado y las previsiones en valores (USD) para todos los segmentos anteriores.

| Entrega Estándar |

| Entrega en el Mismo Día |

| Entrega Express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Suministros Sanitarios y Médicos |

| Otros |

| Por Servicio | Entrega Estándar |

| Entrega en el Mismo Día | |

| Entrega Express | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Mobiliario | |

| Electrónica de Consumo y Electrodomésticos | |

| Suministros Sanitarios y Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de entrega de última milla en Singapur en 2026?

Está valorado en USD 14,53 mil millones en 2026 con una perspectiva de CAGR del 11,97% hasta 2031.

¿Qué segmento de servicio se está expandiendo más rápidamente?

La entrega express registra el ritmo más rápido con una CAGR del 7,1%, impulsada por las crecientes expectativas de entrega en el mismo día.

¿Por qué la logística sanitaria está ganando protagonismo?

Las estrictas necesidades de control de temperatura y la adopción de la telemedicina impulsan las entregas de suministros sanitarios y médicos a una CAGR del 9,2%.

¿Cómo mejoran la eficiencia las taquillas para paquetes?

La Red Pick de 1.000 unidades reduce las entregas fallidas, disminuyendo el tiempo de permanencia de los conductores y la congestión en aceras.

¿Qué papel desempeñan los microenvíos transfronterizos?

Las plataformas de comercio social canalizan paquetes de alta frecuencia y bajo valor, impulsando los volúmenes de pequeños paquetes y la demanda de despacho aduanero.

¿Qué tan concentrada es la competencia?

Los cinco principales operadores concentran aproximadamente entre el 60% y el 65% de la participación, otorgando al mercado una puntuación de concentración moderada de 6.

Última actualización de la página el: