Tamaño y Cuota del Mercado de Fintech de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

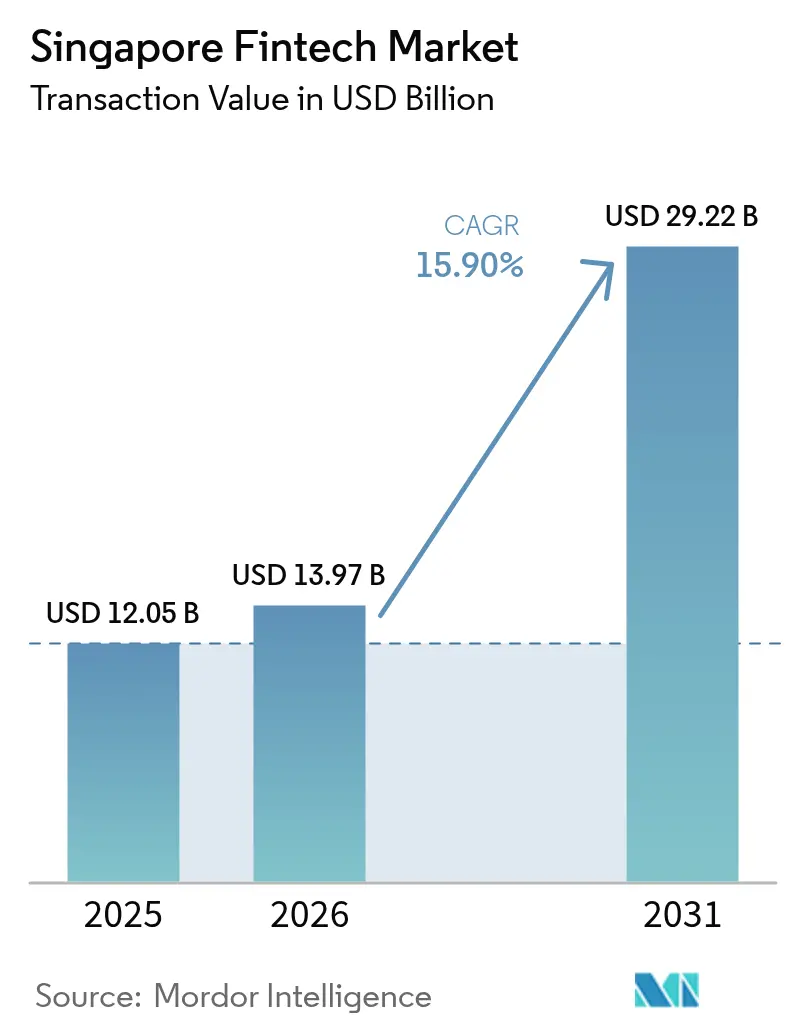

| Tamaño del mercado en el año base (2025) | 12.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.90% CAGR |

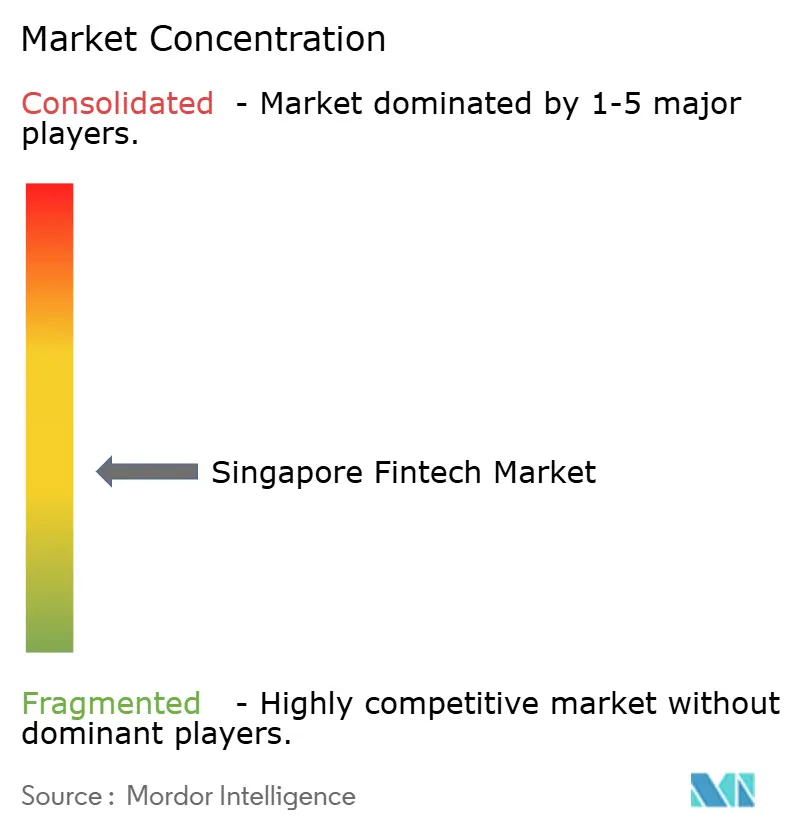

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de Singapur por Mordor Intelligence

El tamaño del mercado de fintech de Singapur en 2026 se estima en 13.970 millones de USD, creciendo desde el valor de 2025 de 12.050 millones de USD, con proyecciones para 2031 que muestran 29.220 millones de USD, creciendo a una CAGR del 15,9% entre 2026 y 2031. El sólido apoyo de las políticas públicas, la profunda infraestructura digital y los sostenidos flujos de capital privado mantienen el mercado de fintech de Singapur en una pronunciada senda de expansión, incluso a medida que aumentan la intensidad competitiva y el escrutinio regulatorio. El impulso del mercado refleja el programa FSTI 3.0 de 100 millones de SGD (77 millones de USD) de la Autoridad Monetaria de Singapur (MAS), que cofinancia modelos de ciberseguridad resistente a la computación cuántica y modelos de riesgo impulsados por IA, otorgando a los primeros adoptantes una ventaja tecnológica duradera[1]Autoridad Monetaria de Singapur, "Descripción General del Entorno Regulatorio de Pruebas," MAS.GOV.SG.. Un impulso adicional proviene del Proyecto Nexus —el corredor de pagos instantáneos entre cinco países previsto para entrar en funcionamiento en 2026—, que comprimirá los ciclos de liquidación y abrirá nuevos grupos de ingresos para los proveedores de servicios de comercio transfronterizo. El mercado de fintech de Singapur también se beneficia de los crecientes vínculos regionales de PayNow, que aceleran la demanda de billeteras multidivisa entre las pymes que participan en el comercio electrónico transfronterizo. Al mismo tiempo, el endurecimiento de las normas de protección al consumidor para los productos de criptoactivos y de compra ahora y pago después (BNPL, por sus siglas en inglés) modera el crecimiento de los ingresos a corto plazo, impulsando cambios en el modelo de negocio hacia las finanzas integradas y la distribución B2B2C.

Conclusiones Clave del Informe

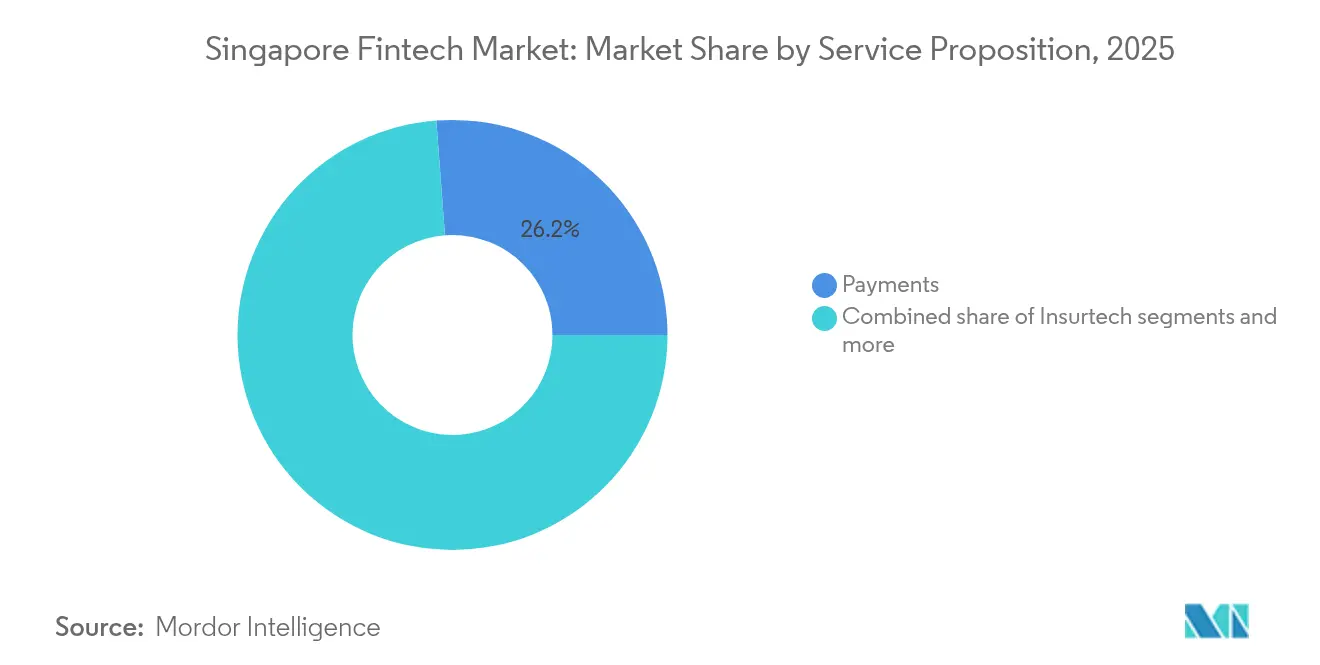

- Por propuesta de servicio, los pagos representaron el 26,20% de la cuota del mercado de fintech de Singapur en 2025, mientras que se proyecta que el tamaño del mercado de fintech de Singapur para pagos digitales crecerá más rápidamente a una CAGR del 16,95% entre 2026 y 2031.

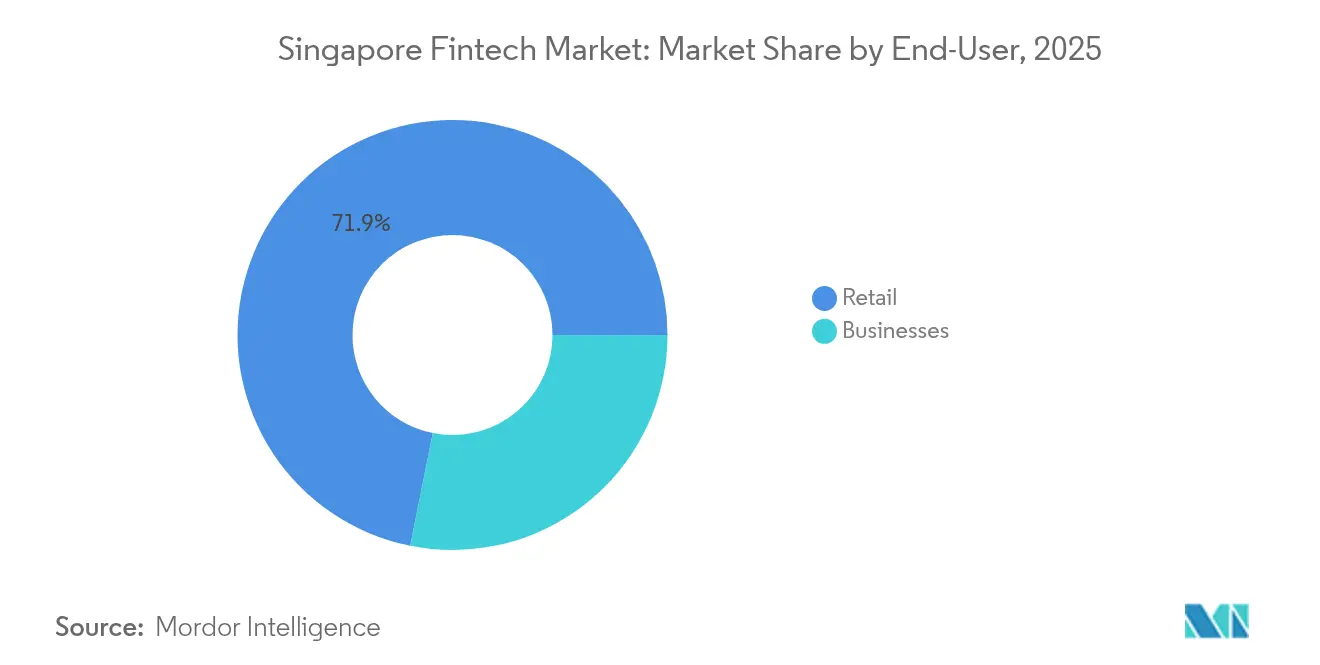

- Por usuario final, el segmento minorista captó el 71,85% de la cuota del mercado de fintech de Singapur en 2025, con el tamaño del mercado de fintech de Singapur para usuarios empresariales esperando registrar la mayor tasa de crecimiento del 8,55% de CAGR hasta 2031.

- Por interfaz de usuario, las aplicaciones móviles concentraron el 69,10% de la cuota del mercado de fintech de Singapur en 2025, mientras que se prevé que el tamaño del mercado de fintech de Singapur para dispositivos POS/IoT se expanda a una CAGR del 13,38% durante 2026–2031.

- Por geografía, la Región Central lideró con el 34,10% de la cuota del mercado de fintech de Singapur en 2025, mientras que se anticipa que el tamaño del mercado de fintech de Singapur en la Región Noreste crecerá a la CAGR más rápida del 5,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fintech de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de rieles de pago en tiempo real | +4.2% | Global, con enfoque en APAC | Mediano plazo (2-4 años) |

| Subvenciones de la MAS que impulsan fintech de IA y computación cuántica | +2.8% | Singapur con expansión a APAC | Largo plazo (≥ 4 años) |

| Comercio electrónico transfronterizo y billeteras multidivisa | +1.9% | APAC, concentración en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Licencias bancarias exclusivamente digitales | +1.1% | Nacional de Singapur | Mediano plazo (2-4 años) |

| Mandatos de financiamiento verde impulsados por criterios ESG | +0.9% | Global con liderazgo de Singapur | Largo plazo (≥ 4 años) |

| Brecha de crédito para pymes y plataformas de préstamos alternativos | +0.8% | Nacional de Singapur, expansión en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Rieles de Pago en Tiempo Real Transforman la Economía de la Liquidación

El Proyecto Nexus conectará los rieles de pago de Singapur, Malasia, Tailandia, Filipinas e India en 2026, eliminando la necesidad de cuentas nostro y reduciendo la liquidación de T+2 a tiempo real [2]Autoridad Monetaria de Singapur, "Proyecto Nexus," MAS.GOV.SG.. El cambio libera una liquidez atrapada estimada en 120.000 millones de USD y reduce las comisiones por transacciones transfronterizas, generando ahorros de costes inmediatos para comerciantes y pymes. Las empresas fintech que se integren anticipadamente ganarán cuota en el financiamiento del comercio B2B, donde la liquidación en tiempo real desbloquea productos de capital de trabajo vinculados a los hitos de envío. Los vínculos bilaterales de PayNow con PromptPay y DuitNow procesaron más de 2,5 millones de transacciones en 2024, demostrando un apetito comprobado de los clientes por los pagos regionales instantáneos. A medida que los rieles converjan, los bancos tradicionales deberán renovar sus API heredadas o arriesgarse a ceder corredores de alto margen a competidores más ágiles. La nueva infraestructura también admite micropagos y microseguros, ampliando los casos de uso potenciales en todo el Sudeste Asiático.

La Financiación para la Innovación Lista para la Computación Cuántica Acelera la Diferenciación Competitiva

A través de FSTI 3.0, la MAS cofinancia hasta el 50% de los proyectos que implementan cifrado resistente a la computación cuántica y análisis de riesgo impulsado por IA[3]Autoridad Monetaria de Singapur, "Hoja de Datos FSTI 3.0," MAS.GOV.SG.. El subsidio reduce las barreras de gasto de capital para las fintech de nivel medio, permitiéndoles reforzar sus pilas de ciberseguridad antes de que los mandatos regulatorios entren en vigor. La colaboración dentro del panel de Expertos en Resiliencia Cibernética y Tecnológica (CTREX, por sus siglas en inglés) garantiza la transferencia de conocimiento desde Microsoft, Amazon y Google Cloud, alineando los estándares nacionales con las mejores prácticas globales. Los primeros adoptantes ya prueban protocolos de pago resistentes a la computación cuántica que resisten los ataques del algoritmo de Shor, posicionándolos para el cumplimiento normativo una vez que la criptografía poscuántica sea obligatoria. Los bancos que adoptan el intercambio de claves cuánticamente seguro protegen los flujos de tesorería de alto valor, otorgando a Singapur una ventaja de primer movimiento como jurisdicción de alojamiento financiero seguro. A largo plazo, la optimización mejorada mediante computación cuántica también puede agilizar el modelado del riesgo crediticio y el reequilibrio de carteras, impulsando la productividad del sector.

El Crecimiento del Comercio Electrónico Transfronterizo Impulsa la Innovación en Multidivisa

Se proyecta que la economía digital de la ASEAN superará el billón de USD en 2030, siendo las transacciones transfronterizas el segmento de mayor expansión dentro de ese conjunto de valor. A medida que los vendedores de Vietnam, Indonesia y Filipinas se incorporan a plataformas con sede en Singapur, la demanda de billeteras multidivisa se dispara. Las empresas fintech permiten a los comerciantes mantener, pagar y cubrir posiciones en monedas locales, reduciendo los diferenciales de tipo de cambio hasta en 400 puntos básicos en comparación con los bancos tradicionales. La liquidación instantánea mejora la liquidez de los proveedores, mientras que la facturación basada en API acelera los ciclos de pedido a cobro. La MAS amplió la Ley de Servicios de Pago para cubrir las conversiones de divisas al contado, garantizando la protección del consumidor y evitando comisiones ocultas. La claridad regulatoria respalda una mayor innovación en billeteras, incluida la fijación dinámica de precios de divisas y activadores de cobertura automatizados basados en datos de inventario en tiempo real.

Las Licencias Bancarias Digitales Crean Oportunidades de Mercado en Nichos Específicos

El régimen de banca digital de Singapur exige a los titulares de licencias que atiendan a consumidores y pymes desatendidos, abriendo nichos rentables que los operadores establecidos ignoraron durante mucho tiempo. GXS Bank atiende los ingresos de la economía gig con cuentas de ahorro de interés diario, mientras que Trust Bank aprovecha la base de afiliados de la NTUC para vender cruzadamente productos de alimentación y servicios financieros. ANEXT Bank utiliza el motor de suscripción de Ant Group para automatizar las puntuaciones de crédito de las pymes, comprimiendo los ciclos de originación de préstamos de semanas a horas. Los límites de las licencias en materia de apalancamiento y exposición de depósitos garantizan la estabilidad del sistema, pero aun así obligan a los bancos tradicionales como DBS y OCBC a redoblar su apuesta por la reinvención digital. Las API de banca abierta fomentan las integraciones con terceros, lo que permite a los comerciantes incorporar préstamos y seguros en el punto de venta. Con el tiempo, los datos de los clientes de la banca digital perfeccionarán los modelos de crédito alternativos, reduciendo aún más la brecha de financiamiento para pymes de 20.000 millones de SGD (14.700 millones de USD).

Análisis del Impacto de las Restricciones*

| Restricción | ( ~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de adquisición de clientes | –2.1% | Nacional de Singapur, expansión a APAC | Corto plazo (≤ 2 años) |

| Endurecimiento de la protección al consumidor en criptoactivos y BNPL | –1.4% | Nacional de Singapur | Mediano plazo (2-4 años) |

| Escasez de talento en IA / ciberseguridad | –1.2% | Nacional de Singapur, rivalidad regional | Largo plazo (≥ 4 años) |

| Barreras de integración con la banca central heredada | –0.9% | Nacional de Singapur, mercados APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Costes de Adquisición de Clientes Presionan los Modelos de Rentabilidad del Fintech

La posesión de teléfonos inteligentes prácticamente universal genera una base de potenciales clientes saturada, lo que hace que cada captación marginal sea cada vez más costosa. Los presupuestos de incentivos para el registro de billeteras electrónicas se dispararon entre un 40% y un 60% en 2024, extendiendo los períodos de recuperación de la inversión para las pequeñas fintech más allá de los 30 meses. La fatiga de las aplicaciones erosiona aún más el retorno del gasto en marketing porque los consumidores prefieren las superaplicaciones multifuncionales como Grab, que agrupan servicios de transporte, entrega de comida y pagos. La tendencia obliga a los proveedores independientes a pivotar hacia asociaciones de finanzas integradas, integrando servicios en los ecosistemas de comerciantes o plataformas para compartir los costes de adquisición. La distribución B2B2C también mejora las economías unitarias; los proveedores de software para pymes, por ejemplo, pueden incorporar líneas de crédito vinculadas a la facturación, distribuyendo los costes de marketing en múltiples flujos de ingresos. Los elevados costes de adquisición actúan, por tanto, como un mecanismo de filtrado, recompensando a las fintech con sólidos ecosistemas o propiedad intelectual diferenciada, al tiempo que empujan a las empresas emergentes infracapitalizadas a consolidarse o abandonar el mercado.

El Endurecimiento Regulatorio Limita los Segmentos de Fintech de Alto Crecimiento

La MAS tomó medidas contra las tácticas de marketing de alto riesgo tras la acción ejecutiva de 2024 que suspendió los servicios de pago de Qoo10 por los retrasos en las liquidaciones a los comerciantes. Las nuevas normas limitan las comisiones por pago tardío en BNPL y prohíben los reembolsos en criptomonedas, reduciendo los márgenes de ingresos de las empresas que dependían de promociones agresivas. Las directrices actualizadas de lucha contra el blanqueo de capitales y la financiación del terrorismo (AML/CFT, por sus siglas en inglés) exigen una supervisión de transacciones mejorada, lo que aumenta los costes de cumplimiento, especialmente para los proveedores de activos virtuales de pequeña capitalización. Las declaraciones obligatorias de divulgación de riesgos alargan los flujos de incorporación, añadiendo fricción a los embudos de captación de usuarios. Los requisitos de custodia más estrictos también marginan a las plataformas de intercambio offshore con regulación laxa, canalizando el volumen hacia entidades con licencia, pero reduciendo el alcance de los productos. Si bien las medidas refuerzan la seguridad sistémica, comprimen las tasas de crecimiento de segmentos anteriormente explosivos, forzando un giro hacia modelos de ingresos sostenibles basados en servicios de comisión o suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: La Infraestructura de Pagos Impulsa el Liderazgo del Mercado

En 2025, los pagos digitales representaron el 26,20% del tamaño del mercado de fintech de Singapur, lo que refleja su papel central en el comercio cotidiano. El segmento está en camino de expandirse a una CAGR del 16,95% hasta 2031, impulsado por la interoperabilidad SGQR+, la adopción de SoftPOS por parte de los comerciantes y los vínculos regionales de PayNow. La omisión del riel de tarjetas mediante transferencias de cuenta a cuenta reduce las comisiones de intercambio, alentando a los comerciantes a priorizar los pagos mediante código QR e instantáneos. Mientras tanto, la puntuación crediticia alternativa en los préstamos digitales continúa desbloqueando microcréditos de tramitación rápida para los trabajadores de la economía gig, aunque con un crecimiento más lento que los pagos. Las empresas de insurtech integran coberturas de pequeño importe en las aplicaciones de transporte por carretera y entrega a domicilio, ampliando el alcance sin necesidad de adquirir pólizas independientes. Las plataformas de tecnología de gestión patrimonial como StashAway escalan sobre carteras de ETF de bajo coste, desafiando a los bancos privados en los activos de la masa acomodada. El entorno regulatorio de pruebas de la MAS respalda experimentos que combinan pagos, préstamos y seguros, fomentando ofertas financieras integrales. Para 2030, se espera que las plataformas integradas dirijan más del 40% del valor de las transacciones minoristas nacionales, consolidando los pagos como el eje central de ecosistemas fintech más amplios.

La competencia se intensifica a medida que los proveedores de billeteras digitales amplían sus líneas de crédito y complementos de seguros, difuminando los límites tradicionales entre segmentos. Las superaplicaciones aprovechan los datos de consumo de primera parte para perfeccionar la suscripción, mientras que los operadores establecidos abren sus API para mantener su relevancia en los flujos de pago en el punto de venta de los comerciantes. Por tanto, el mercado de fintech de Singapur continúa recompensando a los proveedores que controlan el punto de venta y pueden superponer servicios complementarios de mayor margen sobre casos de uso de pagos de alta frecuencia. El respaldo regulatorio para los depósitos tokenizados y la tokenización de redes mejora aún más la seguridad y la economía del intercambio. A medida que los rieles en tiempo real maduren, los ingresos por pagos derivarán cada vez más del análisis de datos de valor añadido, la fidelización y los servicios de pago, en lugar de las comisiones por transacción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Aceleración del Segmento Empresarial Indica Oportunidades B2B

Los clientes minoristas siguen siendo la mayoría, concentrando el 71,85% de la cuota del mercado de fintech de Singapur en 2025, pero el crecimiento se ha estabilizado en los depósitos y pagos básicos. Las empresas, especialmente las pymes, representan ahora el grupo de usuarios de mayor crecimiento, proyectado a una CAGR del 8,55% hasta 2031. La brecha de financiamiento de 20.000 millones de SGD (15.600 millones de USD) deja a muchas pymes desatendidas por los bancos tradicionales que tienen dificultades con los balances con escasos activos en garantía. Los prestamistas alternativos aplican puntuaciones basadas en el flujo de caja, otorgando aprobaciones en menos de 48 horas, un nivel de servicio inalcanzable para los prestamistas heredados con procesos manuales. Los pagos transfronterizos B2B se benefician de los corredores en tiempo real del Proyecto Nexus, reduciendo drásticamente los costes de liquidación con proveedores y mejorando los ciclos de conversión de efectivo.

Las pymes también adoptan API de tesorería que concilian facturas en tiempo real, lo que facilita la previsión del flujo de caja. Las fintech de financiamiento de facturas monetizan aún más los datos de transacciones, valorando el riesgo dinámicamente en lugar de depender de garantías estáticas. Para los usuarios minoristas, la saturación en billeteras y cuentas corrientes desplaza la innovación hacia la gestión patrimonial y los seguros; los asesores automatizados ahora combinan pólizas de seguro de vida temporal junto con carteras de ETF para ampliar la cuota de cartera. Los análisis prospectivos recomiendan objetivos de ahorro y redondeos automáticos, profundizando el compromiso. A la inversa, la evolución de las normas de privacidad y las directrices de gobernanza de datos de la MAS restringen la monetización de datos sin control, lo que lleva a las plataformas a enfatizar la personalización basada en el consentimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz de Usuario: Los Dispositivos POS/IoT Emergen a Través de la Innovación en el Comercio

Las aplicaciones móviles controlaron el 69,10% del tamaño del mercado de fintech de Singapur en 2025, sostenidas por el uso casi universal de teléfonos inteligentes y los maduros ecosistemas de aplicaciones. Sin embargo, los dispositivos POS/IoT son el canal emergente, con previsión de crecer a una CAGR del 13,38% hasta 2031, a medida que los comerciantes adoptan SoftPOS y pagos basados en sensores. Las soluciones de NETS, FOMO Pay y 2C2P convierten los teléfonos Android en terminales sin contacto, eliminando los costes de hardware para los pequeños minoristas. La integración del IoT permite los pagos invisibles en barreras de aparcamiento, máquinas expendedoras y edificios inteligentes, elevando la comodidad del usuario.

Los portales web siguen atendiendo transacciones B2B complejas y de alto valor que requieren registros de auditoría y funciones de carga masiva. Sin embargo, los navegadores operan cada vez más como centros de control para la configuración de API, con la interfaz de transacción trasladándose a puntos de contacto contextuales como los sistemas ERP o los chatbots. Las Directrices de Gestión del Riesgo Tecnológico de la MAS enfatizan el cifrado de extremo a extremo y el uso de elementos seguros en los despliegues de SoftPOS, protegiendo los datos del consumidor. A medida que se difumina la línea entre la interfaz y la capa integrada, la experiencia del cliente depende de la latencia, el tiempo de actividad y la relevancia contextual, más que del diseño visual. Los proveedores que optimizan para un procesamiento de transacciones inferior a 200 milisegundos captarán cuota entre los comerciantes cuyos ingresos dependen de la velocidad en el punto de venta.

Análisis Geográfico

La Región Central concentró el 34,10% de la cuota del mercado de fintech de Singapur en 2025, anclada por el núcleo del centro de negocios que alberga la MAS, los bancos globales y una densa conectividad de fibra óptica. Los vínculos de latencia ultrabajos atraen a los operadores de alta frecuencia y a las fintech con alto volumen de datos que coubican servidores en proximidad a los centros de alojamiento. Las oficinas regulatorias compartidas agilizan las conversaciones sobre licencias, reduciendo el tiempo de comercialización de nuevos productos. La economía centrada en el aeropuerto de la Región Este canaliza una demanda constante de billeteras multidivisa y pagos en zonas libres de impuestos, mientras que sus centros logísticos impulsan la adopción de soluciones de financiamiento de la cadena de suministro.

La Región Noreste disfruta de la CAGR más rápida del 5,55%, catalizada por el distrito digital de Punggol, donde los bancos de pruebas para 5G, IoT y centros de datos en el borde reducen las barreras para las empresas emergentes de tecnología profunda. Los perfiles demográficos residenciales se inclinan hacia los más jóvenes y tecnológicamente avanzados, generando adoptantes tempranos para los despliegues piloto de dispositivos vestibles vinculados a billeteras y autenticación biométrica. Las Regiones Oeste y Norte crecen de forma constante a medida que los polígonos industriales modernizan los flujos de trabajo de pago e implementan intercambios de créditos de carbono alineados con criterios ESG. En todas las regiones, la densificación de la red 5G respaldada por el gobierno apoya la conectividad generalizada, lo que permite a los operadores fintech ofrecer experiencias de usuario coherentes en toda la ciudad.

Panorama Competitivo

El mercado de fintech de Singapur muestra un nivel moderado de concentración, con los cinco principales actores concentrando una parte significativa del mercado, dejando al mismo tiempo un amplio espacio para que emerjan proveedores especializados y de nicho. Grab Financial Group ha capitalizado su modelo de superaplicación, convirtiendo con éxito su base de usuarios de transporte por carretera y entrega de comida en clientes de billeteras digitales. Mientras tanto, DBS Bank ha mantenido una posición sólida al ampliar sus servicios de gestión patrimonial digital e integrar a la perfección soluciones de pago en tiempo real en su oferta de banca corporativa. Estas dinámicas ponen de relieve la solidez de las estrategias impulsadas por el ecosistema y la creciente importancia de los servicios financieros integrados. El mercado sigue siendo competitivo, ofreciendo oportunidades tanto para los actores establecidos como para los nuevos entrantes innovadores. OCBC, UOB y FOMO Pay completan el nivel superior, cada uno con un enfoque en nichos distintos, como los préstamos a pymes o la adquisición de comerciantes.

La presión competitiva se centra en la diferenciación tecnológica y la ejecución del cumplimiento normativo. Las empresas que operacionalizan las directrices de gobernanza de datos de la MAS y el cifrado cuánticamente seguro obtienen la confianza institucional, una ventaja clave para atraer a clientes empresariales. La seguridad lista para la computación cuántica también atrae a gestores de activos extranjeros que buscan una jurisdicción segura para sus centros regionales. Las empresas emergentes sin presupuestos de cumplimiento profundos se asocian con entidades con licencia bajo marcos de Banca como Servicio, intercambiando margen por rapidez en la salida al mercado.

La actividad de fusiones y adquisiciones se acelera a medida que los costes de adquisición de clientes se disparan; 2025 ya ha visto la salida del robo-asesor de nivel medio MoneyOwl, mientras que Syfe alcanzó la rentabilidad mediante la venta cruzada de productos de seguros y pensiones. Los inversores ahora priorizan las métricas de trayectoria hacia la rentabilidad, dirigiendo el capital hacia las apuestas de finanzas integradas que monetizan el tráfico existente en lugar de quemar efectivo en aplicaciones independientes. En general, las empresas capaces de aprovechar los pagos en tiempo real, la suscripción impulsada por IA y los instrumentos vinculados a criterios ESG están mejor posicionadas para componer crecimiento dentro del mercado de fintech de Singapur.

Líderes de la Industria de Fintech de Singapur

Grab Financial Group (GrabPay, GrabFin)

DBS Bank (DBS PayLah!, digibank)

Wise

Funding Societies

Singlife with Aviva

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: La MAS estableció el panel de Expertos en Resiliencia Cibernética y Tecnológica (CTREX, por sus siglas en inglés), sustituyendo al anterior Panel Asesor de Ciberseguridad con un mandato ampliado que cubre la seguridad cuántica y las estafas financieras digitales, que incluye a líderes tecnológicos globales de Microsoft, Amazon y Google Cloud, proporcionando orientación estratégica sobre los riesgos tecnológicos emergentes y las medidas de resiliencia para el sector financiero de Singapur.

- Abril de 2025: La Autoridad Monetaria de Singapur publicó directrices integrales de gobernanza de datos para las instituciones financieras, estableciendo nuevos estándares para la gestión del riesgo de modelos de IA y la implementación de seguridad lista para la computación cuántica. Las directrices establecen controles de ciberseguridad mejorados y procedimientos de notificación de incidentes, con sanciones máximas de hasta 1 millón de SGD (780.000 USD) por brechas de datos.

- Diciembre de 2024: Singapur superó a Hong Kong en la concesión de licencias de activos digitales, otorgando 13 licencias de criptomonedas en 2024 en comparación con las 7 plataformas con licencia completa de Hong Kong. Los principales beneficiarios incluyen OKX, Upbit, Anchorage, BitGo y GSR, posicionando a Singapur como el centro regional preferido para los activos digitales gracias a unas políticas de custodia y cotización de tokens más permisivas.

- Octubre de 2024: La MAS publicó una Evaluación de Riesgos de Activos Virtuales que identifica las principales amenazas de blanqueo de capitales y financiación del terrorismo en el ecosistema de activos digitales de Singapur. La evaluación proporciona orientación a las instituciones financieras sobre los controles AML/CFT mejorados y las medidas de mitigación de riesgos para las actividades relacionadas con los activos virtuales.

Alcance del Informe del Mercado de Fintech de Singapur

El fintech de Singapur es una de las mayores industrias fintech, ya que las empresas y las personas prefieren cada vez más los medios digitalizados para gestionar productos financieros relacionados con sus inversiones, evaluaciones y pagos a través de una gran variedad de plataformas fintech para distintos tipos de productos financieros. El informe abarca un análisis de antecedentes completo del Mercado de Fintech de Singapur, que incluye una evaluación de la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes del mercado, la dinámica del mercado y los perfiles de las principales empresas.

El Mercado de Fintech de Singapur está segmentado por Propuesta de Servicio (Transferencia de Dinero y Pago, Ahorro e Inversión, Préstamos Digitales e Inversión en Préstamos, Seguros en Línea y Mercados de Seguros, y Otras Ofertas de Servicios), y por Usuario Final (Banca, Comercio Electrónico, Declaraciones de Impuestos sobre la Renta, Seguros y Valores). El Tamaño del Mercado y la Previsión para el Mercado de Fintech de Singapur en Términos de Volumen de Transacciones y/o Ingresos (USD) para Todos los Segmentos Anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digital |

| Inversiones Digitales |

| Insurtech |

| Neobancos |

| Minorista |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| Región Central |

| Región Este |

| Región Norte |

| Región Noreste |

| Región Oeste |

| Por Propuesta de Servicio | Pagos Digitales |

| Préstamos y Financiamiento Digital | |

| Inversiones Digitales | |

| Insurtech | |

| Neobancos | |

| Por Usuario Final | Minorista |

| Empresas | |

| Por Interfaz de Usuario | Aplicaciones Móviles |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografía | Región Central |

| Región Este | |

| Región Norte | |

| Región Noreste | |

| Región Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de fintech de Singapur en 2026?

El tamaño del mercado de fintech de Singapur fue de 13.970 millones de USD en 2026.

¿A qué ritmo crecerán los pagos digitales en Singapur?

Se proyecta que los pagos digitales registrarán una CAGR del 16,95% entre 2026 y 2031, la más alta entre las categorías de servicio.

¿Qué grupo de usuarios se expande más rápidamente?

Se espera que los usuarios empresariales, liderados por las pymes, crezcan a una CAGR del 8,55% hasta 2031 a medida que los préstamos alternativos y los pagos en tiempo real ganan tracción.

¿Por qué la Región Noreste es una zona de alto crecimiento?

El distrito digital de Punggol, los alquileres más bajos y los proyectos piloto de infraestructura inteligente respaldan una CAGR del 5,55%, el ritmo regional más rápido hasta 2031.

¿Qué papel desempeña la MAS en el crecimiento del sector?

La MAS impulsa la innovación con las subvenciones FSTI 3.0, los estándares de seguridad poscuántica y los corredores de pagos instantáneos que reducen los costes de liquidación.

Última actualización de la página el: