Tamaño y cuota del mercado de Banca como Servicio de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

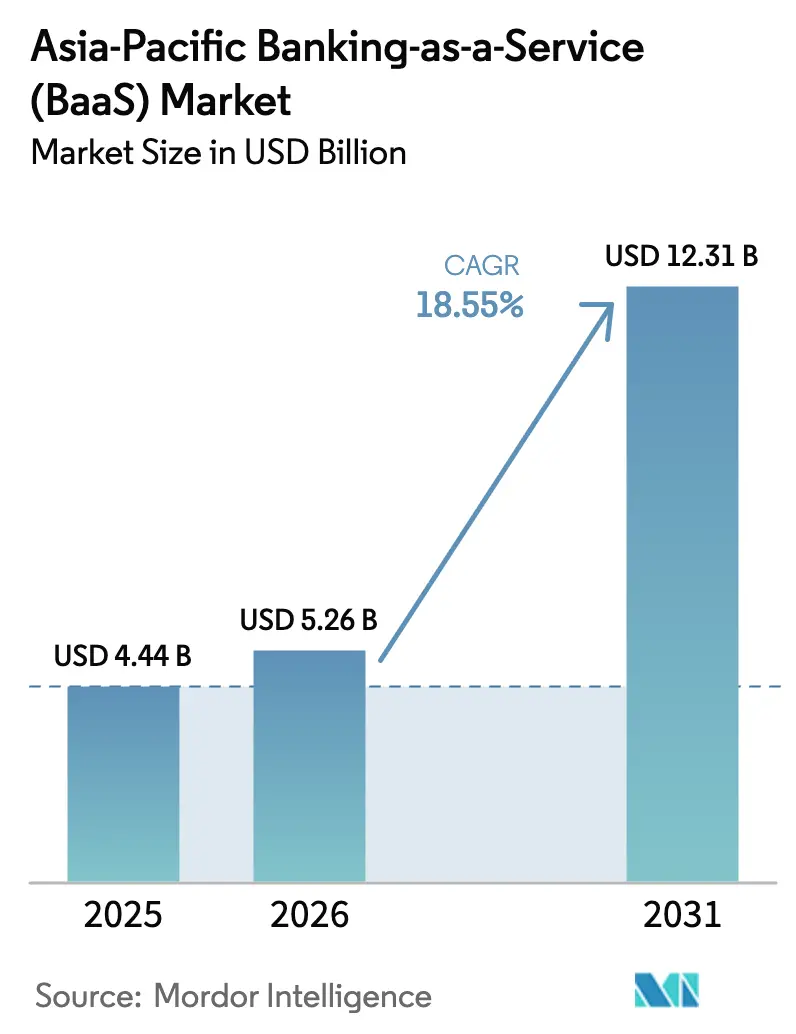

| Tamaño del mercado en el año base (2025) | 4.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Banca como Servicio de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de Banca como Servicio de Asia-Pacífico en 2026 se estima en USD 5,26 mil millones, creciendo desde el valor de 2025 de USD 4,44 mil millones con proyecciones para 2031 que muestran USD 12,31 mil millones, creciendo a una CAGR del 18,55% durante 2026-2031. Este tamaño de mercado refleja el rápido cambio de la región hacia una infraestructura financiera impulsada por API, donde los bancos tradicionales monetizan cada vez más sus sistemas centrales a través de servicios de marca blanca y las plataformas fintech integran funciones bancarias directamente en los flujos de trabajo de los clientes. La confluencia de una regulación proactiva de banca abierta, el auge de los canales de pago en tiempo real y la proliferación de herramientas de desarrollo low-code está reestructurando los modelos de prestación de servicios financieros a gran velocidad. Las instituciones establecidas responden construyendo mercados de API, mientras que los bancos de segundo y tercer nivel convierten sus balances en canales de Banca como Servicio generadores de ingresos. La demanda de las fintech de pagos integrados, automatización de KYC y módulos de préstamo digital continúa superando las expectativas, creando efectos de red positivos que potencian los impulsores de crecimiento existentes. En consecuencia, las alianzas estratégicas entre bancos, proveedores de infraestructura y proveedores de nube de hiperescala se están convirtiendo en el eje central del mercado de Banca como Servicio en lugar de iniciativas corporativas aisladas.

Conclusiones clave del informe

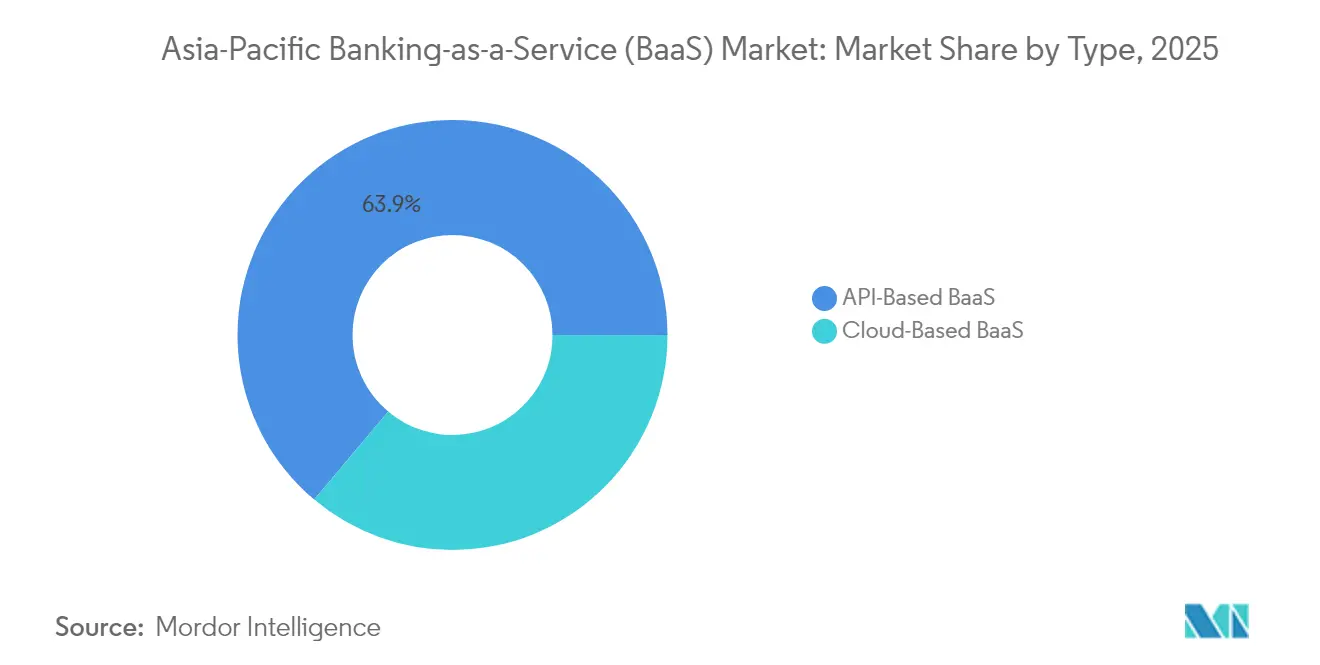

- Por tipo, el segmento basado en API concentró el 63,88% de la cuota del mercado de Banca como Servicio de Asia-Pacífico en 2025; se proyecta que el segmento basado en la nube avance a una CAGR del 22,95% hasta 2031.

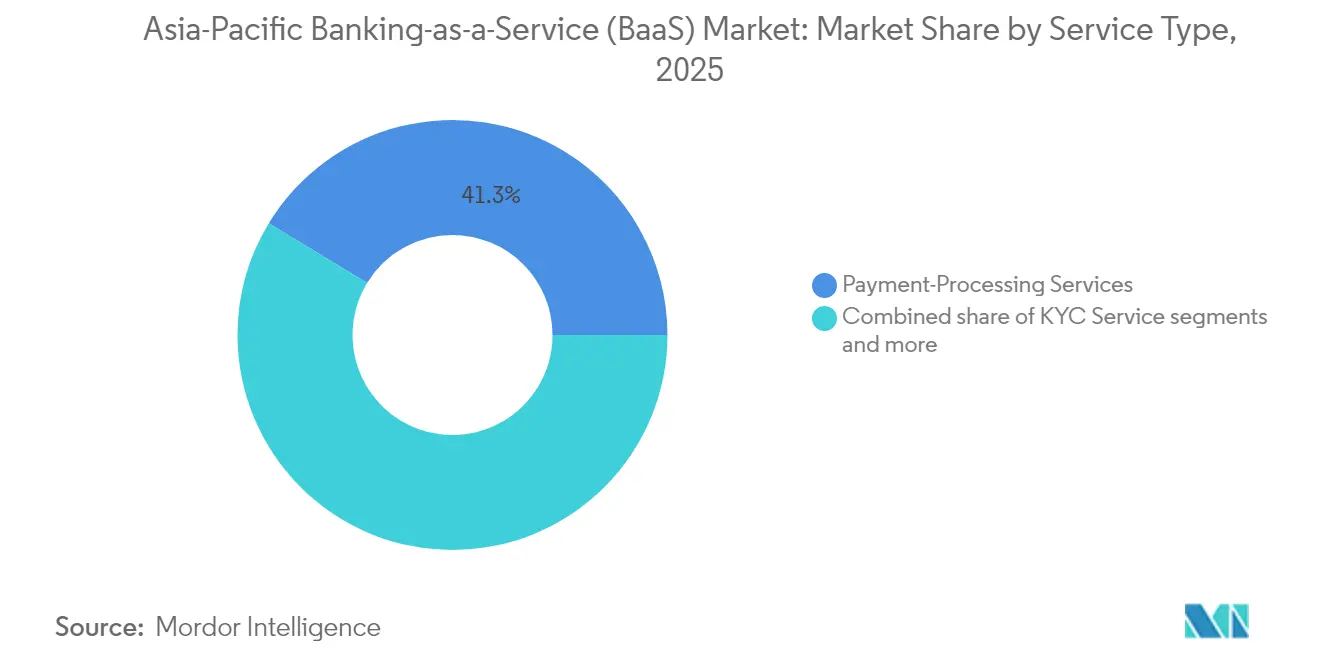

- Por tipo de servicio, los servicios de procesamiento de pagos lideraron con el 41,30% de la cuota del mercado de Banca como Servicio de Asia-Pacífico en 2025, mientras que los servicios de KYC se encaminan a una CAGR del 25,35% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 54,60% de la cuota del mercado de Banca como Servicio de Asia-Pacífico en 2025, aunque las pymes representan el segmento de mayor crecimiento con una CAGR del 19,05% hasta 2031.

- Por geografía, China mantuvo el 31,85% de la cuota del mercado de Banca como Servicio de Asia-Pacífico en 2025, mientras que se prevé que India se expanda a una CAGR del 20,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de Banca como Servicio de Asia-Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la banca abierta y respaldo regulatorio | +3.2% | India, Singapur, Australia, Filipinas | Mediano plazo (2-4 años) |

| Demanda de finanzas integradas procedente del comercio electrónico y las superaplicaciones | +4.1% | China, Sudeste Asiático, India | Corto plazo (≤ 2 años) |

| Expansión de los canales de pago en tiempo real | +3.8% | India, Singapur, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Reducción de costos de infraestructura en la nube | +2.9% | Toda la región | Largo plazo (≥ 4 años) |

| Bancos de nivel 2/3 que monetizan sus balances | +2.4% | India, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Kits de herramientas low-code/no-code para integraciones de pymes | +2.1% | Mercados urbanos de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la banca abierta y respaldo regulatorio en toda APAC

Los reguladores de toda APAC exigen cada vez más que los bancos expongan API estandarizadas, convirtiendo antiguas obligaciones de cumplimiento en oportunidades comerciales para los proveedores de Banca como Servicio. El marco de Agregador de Cuentas de India procesó 1.200 millones de solicitudes de datos en 2024, demostrando que la interoperabilidad obligatoria puede escalar de forma segura[1]Banco de la Reserva de India, "Marco del Agregador de Cuentas – Directrices de implementación," Comunicado de prensa del RBI, rbi.org.in. . La Autoridad Monetaria de Singapur actualizó las directrices de riesgo de terceros ese mismo año, proporcionando a los bancos un manual formal para asociarse con fintech. Australia amplió su Derecho de Datos del Consumidor más allá de la banca, extendiéndolo a los sectores de energía y telecomunicaciones, ampliando el alcance potencial de los productos financieros vinculados a API. Filipinas y Malasia lanzaron hojas de ruta de finanzas abiertas que replican los objetivos europeos de la PSD2 pero se adaptan a las poblaciones locales no bancarizadas. A medida que aumenta la certeza jurídica, los bancos pioneros que ya monetizan sus API disfrutan de ingresos recurrentes por comisiones, mientras que los rezagados arriesgan la pérdida de clientes frente a competidores digitales nativos. El consenso político más amplio enmarca ahora la Banca como Servicio como motor de inclusión financiera en lugar de una amenaza para la estabilidad bancaria.

Rápido aumento de la demanda de finanzas integradas procedente del comercio electrónico y las superaplicaciones

Los gigantes del comercio electrónico y las superaplicaciones están integrando de forma nativa productos de crédito, seguros y patrimonio, situando en el primer plano las pilas de API de alto volumen y baja latencia. El brazo financiero de Grab procesó USD 8.200 millones en valor de transacciones durante 2024 a través de alianzas de Banca como Servicio, demostrando la viabilidad comercial del modelo. GCash, Alipay y ShopeePay utilizan el mismo enfoque para ampliar el valor del ciclo de vida del cliente más allá de los pagos. Los operadores de plataformas favorecen la Banca como Servicio porque elimina la complejidad de las licencias bancarias y a la vez desbloquea economías de participación en ingresos que pueden superar los márgenes del mercado principal. A medida que crece el comercio transfronterizo, las superaplicaciones también necesitan carteras multidivisa y motores de riesgo, lo que estimula aún más la demanda de API de orquestación de pagos regionales. El círculo virtuoso —más usuarios, más datos, productos más personalizados— consolida las finanzas integradas como el modelo de distribución dominante en los segmentos de consumo en el mercado de Banca como Servicio de Asia-Pacífico.

Auge de los canales de pago en tiempo real (UPI, PayNow, PromptPay)

Los sistemas de pago en tiempo real son un catalizador para los servicios de Banca como Servicio con alto volumen de transacciones. El UPI de India gestionó 14.440 millones de transacciones por valor de USD 200 mil millones solo en diciembre de 2024, sometiendo a presión la infraestructura de conmutación de las instituciones establecidas y creando espacio de monetización para los procesadores nativos de API[2]Corporación Nacional de Pagos de India, "Estadísticas del producto UPI diciembre de 2024," npci.org.in. . PayNow de Singapur y PromptPay de Tailandia se conectan a través del Proyecto Nexus, proporcionando a las fintech una red troncal regional de transferencias instantáneas sin necesidad de acuerdos de compensación bilaterales. Los actores de la Banca como Servicio capitalizan esto agrupando funciones de liquidación, divisas y cumplimiento en torno a estos canales de pago en tiempo real, ofreciendo efectivamente una puerta de enlace integral. Los bancos aprovechan las API externas para la capacidad de desbordamiento durante los picos de temporadas festivas, externalizando tanto el riesgo operativo como los costos. En consecuencia, el procesamiento de pagos sigue siendo el principal impulsor de ingresos en el mercado de Banca como Servicio de Asia-Pacífico incluso cuando los márgenes se comprimen, ya que los volúmenes de escala más que compensan la presión sobre las comisiones.

Expansión de la infraestructura en la nube que reduce los costos de despliegue de la Banca como Servicio

Las inversiones de los hiperescaladores en Yakarta, Kuala Lumpur y Seúl eliminan los cuellos de botella de latencia y satisfacen las normas de soberanía de datos, permitiendo a los nuevos participantes de Banca como Servicio nativos en la nube lanzarse sin poseer centros de datos físicos[3]Google Cloud, "Google Cloud se expande en Indonesia con la nueva región de Yakarta," cloud.google.com. . AWS, Google Cloud y Azure certifican ahora regiones especializadas de servicios financieros con módulos de seguridad de hardware y certificaciones regulatorias, reduciendo el tiempo de comercialización en meses. Según Infosys, los núcleos bancarios basados en la nube reducen los costos operativos entre un 30 y un 40% en comparación con las arquitecturas locales. Los bancos más pequeños que tenían dificultades con los gastos de capital están adoptando soluciones de "banca en caja" alojadas en la región, democratizando el acceso a servicios sofisticados de tesorería, KYC y libro mayor. La deflación de costos también impulsa la competencia de precios, permitiendo a los proveedores de Banca como Servicio establecer precios escalonados para las pymes sin sacrificar el margen bruto. A largo plazo, se espera que la ubicuidad de la nube mantenga el mercado de Banca como Servicio de Asia-Pacífico en su trayectoria de alto crecimiento incluso si las comisiones de API de nivel superior tienden a la baja.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor escrutinio regulatorio y supervisión del riesgo de terceros | -2.8% | Singapur, Australia, India, Japón | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento en ciberseguridad y localización de datos | -2.1% | China, India, toda la región | Largo plazo (≥ 4 años) |

| Sistemas bancarios centrales heredados que limitan el rendimiento de las API | -1.9% | Bancos regionales en todo el Sudeste Asiático y Japón | Mediano plazo (2–4 años) |

| Financiamiento de capital de riesgo volátil que limita la cartera de clientes fintech | -1.6% | En toda APAC, con impacto pronunciado en centros en etapa inicial como Singapur y Bengaluru | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor escrutinio regulatorio y supervisión del riesgo de terceros

Los supervisores, desde la Autoridad Monetaria de Singapur hasta la Autoridad Prudencial de Regulación de Australia, ahora responsabilizan a los bancos por la resiliencia de los proveedores, exigiendo auditorías exhaustivas de los socios de Banca como Servicio[4]Autoridad Monetaria de Singapur, "Directrices sobre gestión del riesgo tecnológico," mas.gov.sg. . Los nuevos marcos exigen visibilidad en tiempo real del tiempo de actividad, pruebas de penetración y cadenas de subprocesadores, lo que eleva los costos de incorporación y alarga los ciclos de adquisición. Los reguladores japoneses propusieron directrices similares a finales de 2024, enfatizando la responsabilidad a nivel de consejo de administración para la externalización de TI. Estas medidas protegen a los consumidores, pero introducen fricciones que pueden disuadir a las instituciones más pequeñas de adoptar núcleos de terceros. Las cargas de cumplimiento suelen duplicarse entre el banco y el proveedor, erosionando la ventaja de tiempo hasta la rentabilidad que antes definía el valor de la Banca como Servicio. A mediano plazo, la intensificación de la supervisión probablemente consolidará el mercado de Banca como Servicio de Asia-Pacífico en torno a los proveedores con procesos de gobernanza maduros, enfriando así la CAGR titular en un estimado del 2,8%.

Aumento de los costos de cumplimiento en ciberseguridad y localización de datos

Las jurisdicciones de APAC están endureciendo las normas de residencia de datos y notificación de brechas de seguridad, incrementando el gasto de capital para las arquitecturas de Banca como Servicio multirregionales. La Ley de Protección de Datos Personales Digitales de India y la Ley de Ciberseguridad de China obligan a los proveedores a establecer instancias locales, sacrificando economías de escala. La encuesta de PwC de 2024 reporta que el 69% de los ejecutivos de servicios financieros aumentaron sus gastos en ciberseguridad en más del 10% interanual, siendo la seguridad de las API la partida de mayor expansión. Los proveedores más pequeños que carecen de equipos globales de centro de operaciones de seguridad enfrentan una carga desigual, impulsando las fusiones y adquisiciones como estrategia de supervivencia. Los retrasos en el despliegue de 6 a 12 meses son comunes donde las evaluaciones de seguridad son obligatorias antes del lanzamiento. Si bien estos costos fortalecen la confianza del consumidor, también ralentizan los lanzamientos y comprimen los márgenes, restando aproximadamente un 2,1% a la CAGR prevista en el mercado de Banca como Servicio de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El dominio basado en API impulsa la adopción empresarial

Las plataformas basadas en API captaron el 63,88% de la cuota del mercado de Banca como Servicio de Asia-Pacífico en 2025, lo que subraya el valor que las empresas otorgan al control granular y la integración directa entre sistemas. Las grandes organizaciones favorecen la modularidad de los puntos finales, que les permite integrar funciones bancarias con los sistemas ERP, de tesorería y de riesgo existentes, preservando al mismo tiempo la soberanía de los datos. En contraste, las plataformas basadas en la nube están captando clientes nativos digitales a una CAGR del 22,95%, aprovechando núcleos preconfigurados para comprimir los ciclos de lanzamiento de productos. El mercado de DBS Bank por sí solo enumera más de 200 API, representando USD 25 millones en ingresos anuales y validando la demanda de integración de alta especialización. La dicotomía refleja curvas más amplias de adopción de TI: las instituciones establecidas adaptan capas de API a sistemas heredados, mientras que los bancos retadores y las fintech se pasan directamente a nubes multiarrendatario. Temenos Banking Cloud registró un crecimiento del 40% en nuevas altas durante 2024, impulsado principalmente por bancos del mercado medio que buscan una entrada llave en mano en la Banca como Servicio. Los reguladores tienden a preferir los modelos API-first por su transparencia, aunque ahora aceptan equivalentes en la nube siempre que existan sólidas pistas de auditoría. En consecuencia, la coexistencia de ambas arquitecturas persistirá, garantizando que el mercado de Banca como Servicio retenga múltiples vías de crecimiento en lugar de una única senda tecnológica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de servicio: El procesamiento de pagos lidera mientras la automatización de KYC se dispara

El procesamiento de pagos representó el 41,30% de los ingresos del mercado en 2025 y sigue siendo la capa de monetización central para la mayoría de los proveedores de Banca como Servicio. La elasticidad del volumen de transacciones permite a los proveedores fijar precios de forma agresiva mientras venden de forma cruzada servicios de mayor margen como la conversión de divisas y la optimización de la liquidación. Sin embargo, la automatización del cumplimiento crece más rápido, con la categoría de KYC registrando una CAGR del 25,35% a medida que las fintech escalan a través de las fronteras. Brankas registró un aumento del 180% en las llamadas a la API de KYC durante 2024, reflejando esta tendencia. Las API de banca digital que cubren la creación de cuentas y el mantenimiento del libro mayor tienen una participación significativa, impulsadas por las campañas públicas de inclusión financiera en India e Indonesia. Las API de atención al cliente siguen siendo un nicho, pero ganan impulso a medida que las empresas comprenden que las experiencias de servicio unificadas reducen la rotación de clientes. Los subsectores emergentes —puntuación de crédito, análisis de fraude y custodia de activos tokenizados— se encuentran en el segmento de «otros», pero muestran potencial como líneas independientes una vez que mejore la claridad regulatoria. En conjunto, la amplitud de la demanda de servicios indica que el mercado de Banca como Servicio de Asia-Pacífico está evolucionando de pasarelas de función única a proveedores de infraestructura financiera integral.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tamaño de empresa: El crecimiento de las pymes se acelera a través de la integración low-code

Las grandes empresas retuvieron el 54,60% del tamaño del mercado de Banca como Servicio en 2025, impulsadas por complejas integraciones multirregionales y un sustancial flujo de transacciones. Sus proyectos suelen abarcar lanzamientos de bancos digitales, financiación de cadenas de suministro y tesorería en tiempo real, consolidando altos valores medios de contrato. No obstante, las pymes son el motor de crecimiento con una CAGR del 19,05% gracias a las herramientas low-code/no-code que reducen las barreras técnicas de entrada. Los canales de incorporación simplificados de Stripe permitieron a miles de pequeños vendedores integrar funciones de pago fraccionado y capital de trabajo durante 2024, poniendo de manifiesto la demanda latente. La adopción por parte de las pymes también se beneficia de los precios por suscripción, que se adaptan al flujo de caja variable, a diferencia de las soluciones heredadas con alto gasto de capital. Los entornos regulatorios de prueba en Singapur y Malasia facilitan aún más la experimentación al otorgar exenciones temporales del régimen de licencias completo. A lo largo del horizonte de previsión, la penetración en las pymes probablemente elevará la intensidad competitiva, lo que llevará a los proveedores a diferenciarse en el éxito del cliente, la documentación localizada y las plantillas verticales en lugar del mero recuento de API. A pesar de esta fragmentación, los contratos con grandes empresas seguirán siendo el ancla de la estabilidad de ingresos en el mercado de Banca como Servicio.

Análisis geográfico

China concentró el 31,85% de los ingresos del mercado de Banca como Servicio de Asia-Pacífico en 2025, aprovechando un ecosistema de superaplicaciones maduro y entornos regulatorios de prueba que legitiman la experimentación entre bancos y fintech. Las herramientas para desarrolladores de Ant Group monetizan los canales de pago de Alipay al tiempo que amplían su alcance a los bancos provinciales que carecen de capacidad digital. Sin embargo, el crecimiento se está moderando a medida que las nuevas verificaciones de ciberseguridad alargan los ciclos de lanzamiento y se endurecen las normas de intercambio de datos. Los proveedores de Banca como Servicio nacionales están respondiendo exportando su experiencia a los países socios de la Franja y la Ruta, manteniendo su influencia regional incluso cuando la aceleración en el mercado local se enfría. India destaca como el territorio de mayor crecimiento, avanzando a una CAGR del 20,85% hasta 2031 en medio de un explosivo volumen de UPI y el modelo de Agregador de Cuentas que estandariza la portabilidad de datos. Las más de 600 API de ICICI Bank ilustran cómo las instituciones establecidas pivotan de la expansión de sucursales a la distribución en plataformas, desbloqueando USD 15 millones en comisiones de API al tiempo que amplían el alcance rural. El impulso del gobierno para la inclusión financiera en el marco del programa Jan Dhan Yojana mantiene alta la demanda potencial, y las recientes normas de Protección de Datos Personales Digitales proporcionan límites claros sobre la localización sin sofocar la innovación. Estas dinámicas sitúan a India en el centro estratégico del mercado de Banca como Servicio de cara al futuro.

El Sudeste Asiático en su conjunto ofrece la mayor oportunidad de espacio en blanco. Singapur actúa como centro regional, proporcionando claridad regulatoria e infraestructura en la nube, mientras que países vecinos como Indonesia y Vietnam persiguen a los consumidores que priorizan el móvil. La iniciativa de Conectividad de Pagos de la ASEAN establece directrices estandarizadas de API transfronterizas que reducen la fricción técnica. La interoperabilidad de DuitNow de Malasia y PromptPay de Tailandia subraya aún más el papel de los canales en tiempo real en la catalización de la adopción de la Banca como Servicio. Australia y Japón siguen siendo importantes, pero se mueven más lentamente: sus demografías de altos ingresos respaldan casos de uso premium de Banca como Servicio, aunque las posturas de riesgo conservadoras moderan la velocidad a corto plazo. En todo el bloque, la heterogeneidad regional garantiza que el mercado de Banca como Servicio de Asia-Pacífico evolucione en oleadas escalonadas en lugar de una única oleada uniforme.

Panorama competitivo

El mercado de Banca como Servicio de Asia-Pacífico sigue estando moderadamente fragmentado, con los cinco principales proveedores concentrando una porción considerable, aunque no abrumadora, de los ingresos totales del sector. Stripe lidera el segmento, con Ant Group y Airwallex muy cerca, cada uno de ellos basándose en fortalezas únicas. Estos actores principales se distinguen por sus amplias ofertas de API, una amplia presencia geográfica y sólidos marcos de cumplimiento que los posicionan como socios preferidos para clientes multinacionales. En contraste, las empresas de tamaño medio están creando su propio espacio especializándose en nichos desatendidos, como los desembolsos transfronterizos, las soluciones de finanzas islámicas o las herramientas de facturación para pymes. Esta combinación de escala y especialización está configurando un entorno competitivo dinámico en toda la región.

La actividad estratégica en 2024 puso de manifiesto los diferentes enfoques entre los actores clave. La adquisición de Bridge por parte de Stripe por USD 1.100 millones amplió sus capacidades hacia los pagos con stablecoins, indicando un claro giro hacia los canales de activos digitales favorecidos por los exportadores globales. Airwallex se centró en profundizar sus relaciones con los bancos adquirentes regionales para mejorar la cobertura de licencias locales y la alineación regulatoria. Ant Group introdujo un motor de riesgo de IA de alto volumen que procesa más de mil millones de decisiones diarias con pérdidas por fraude excepcionalmente bajas, demostrando su énfasis en el rendimiento a escala. Mientras tanto, los bancos tradicionales se mantienen en el juego a través de alianzas, como lo ejemplifica la colaboración de HSBC con Ant International en ensayos de depósitos tokenizados destinados a funciones de tesorería corporativa.

A medida que se intensifica la competencia, los clientes empresariales otorgan cada vez más importancia a las certificaciones técnicas y a las garantías de nivel de servicio. Logros como el cumplimiento de ISO 27001, PCI-DSS y SOC 2 se están convirtiendo en requisitos mínimos, mientras que los tiempos de actividad garantizados y la capacidad de respuesta del sistema emergen como nuevos factores diferenciadores. Los proveedores capaces de demostrar latencia ultrabaja, redundancia geográfica y disponibilidad de cinco nueves están ganando contratos de mayor valor. Al mismo tiempo, los actores más pequeños están persiguiendo la integración vertical al integrar sus servicios en software específico de sector, como sistemas de punto de venta o plataformas ERP de logística. Estas tendencias sugieren que, si bien el mercado seguirá siendo competitivo, el aumento de los costos de cumplimiento y las expectativas de los clientes impulsarán gradualmente la consolidación entre los proveedores.

Líderes de la industria de Banca como Servicio de Asia-Pacífico

Stripe

Ant Group (Alipay)

Airwallex

GrabFin

Rapyd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: HSBC se asoció con Ant International para lanzar depósitos tokenizados para clientes institucionales en toda Asia-Pacífico, permitiendo transferencias de dinero programables a través de contratos inteligentes que automatizan operaciones complejas de tesorería. Esta colaboración demuestra cómo los bancos tradicionales aprovechan las alianzas con fintech para ofrecer capacidades innovadoras de Banca como Servicio sin construir infraestructura de cadena de bloques propia.

- Noviembre de 2024: Stripe adquirió Bridge por USD 1.100 millones para mejorar sus capacidades de pago con stablecoins y criptomonedas en los mercados de APAC, posicionando a la empresa para capturar la creciente demanda de integración de activos digitales dentro de las plataformas de Banca como Servicio. La adquisición proporciona a Stripe una infraestructura de cadena de bloques que permite pagos transfronterizos con tiempos de liquidación reducidos y menores costos de cambio de divisas.

- Octubre de 2024: KPay recaudó USD 55 millones en una ronda de financiación Serie A para expandir su plataforma de Banca como Servicio en el Sudeste Asiático, con un enfoque específico en productos de préstamo y seguros integrados para plataformas de comercio electrónico. La ronda de financiación demuestra la confianza de los inversores en las soluciones de Banca como Servicio específicas para verticales que atienden las necesidades del mercado regional a través de ofertas de productos localizadas.

- Septiembre de 2024: Grab inyectó USD 60 millones en GXS Bank para acelerar los servicios de banca digital en Singapur y Malasia, aprovechando las alianzas de Banca como Servicio para ofrecer productos financieros integrados dentro del ecosistema de la superaplicación de Grab. Esta inversión destaca cómo las empresas de plataformas utilizan la infraestructura de Banca como Servicio para monetizar su base de clientes sin obtener licencias bancarias directamente.

Alcance del informe del mercado de Banca como Servicio de Asia-Pacífico

El mercado de banca como servicio es un modelo integral que permite a los bancos digitales y otros terceros conectarse directamente con los sistemas bancarios a través de API, permitiéndoles construir sus ofertas bancarias utilizando la infraestructura regulada por el banco, al tiempo que desbloquean la oportunidad de banca abierta y reconfiguran el panorama de los servicios financieros.

El mercado de banca como servicio de APAC está segmentado por tipo, por tipo de servicio, por tamaño de empresa y por país. Por tipo de servicio, el mercado se segmenta en BaaS basado en API y BaaS basado en la nube. Por tipo de servicio, el mercado se segmenta en servicios de procesamiento de pagos, servicios de banca digital, servicios de KYC, servicios de atención al cliente y otros. Por tamaño de empresa, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas. Por país, el mercado se segmenta en China, India, Japón, Corea del Sur, Indonesia, Vietnam, Malasia, Australia, Nueva Zelanda y el resto de Asia-Pacífico. El informe ofrece el tamaño del mercado y las previsiones para el mercado de banca como servicio de Asia-Pacífico en valor (USD) para todos los segmentos anteriores.

| BaaS basado en API |

| BaaS basado en la nube |

| Servicios de procesamiento de pagos |

| Servicios de banca digital |

| Servicio de KYC |

| Servicios de atención al cliente |

| Otros |

| Pymes |

| Grandes empresas |

| India | |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico |

| Por tipo | BaaS basado en API | |

| BaaS basado en la nube | ||

| Por tipo de servicio | Servicios de procesamiento de pagos | |

| Servicios de banca digital | ||

| Servicio de KYC | ||

| Servicios de atención al cliente | ||

| Otros | ||

| Por tamaño de empresa | Pymes | |

| Grandes empresas | ||

| Por geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de Banca como Servicio en Asia-Pacífico?

El mercado está valorado en USD 5.260 millones en 2026, con una CAGR prevista del 18,55% hacia USD 12.310 millones en 2031.

¿Qué país está creciendo más rápidamente en la adopción de soluciones de Banca como Servicio?

India es el territorio de mayor crecimiento, con una proyección de avance a una CAGR del 20,85% hasta 2031 debido a la adopción del UPI y la regulación de banca abierta.

¿Qué segmento aporta los mayores ingresos dentro de la plataforma de Banca como Servicio?

Los servicios de procesamiento de pagos lideran con una cuota del 41,30%, impulsados por altos volúmenes de transacciones y la demanda de liquidación en tiempo real.

¿Cuál es el principal impulsor que dará forma al crecimiento de la Banca como Servicio en los próximos dos años?

Se espera que el creciente aumento de la demanda de finanzas integradas procedente del comercio electrónico y las superaplicaciones añada aproximadamente 4,1 puntos porcentuales a la CAGR del mercado a corto plazo.

¿Qué modelo de despliegue prefieren las grandes empresas?

Las grandes empresas favorecen las plataformas basadas en API por el control granular que ofrecen, representando el 63,88% de los ingresos del mercado en 2025.

Última actualización de la página el: