Tamaño y Participación del Mercado de Combustible Bunker de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

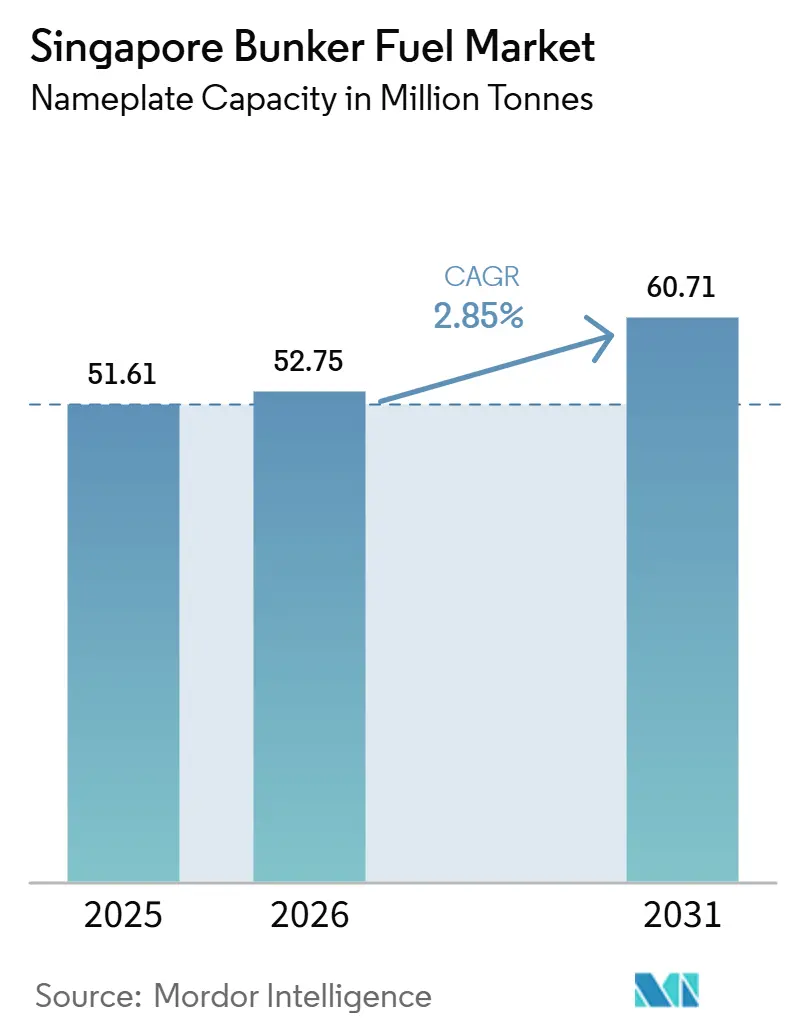

| Volumen del Mercado (2026) | 52.75 Millones de toneladas |

| Volumen del Mercado (2031) | 60.71 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Combustible Bunker de Singapur por Mordor Intelligence

El tamaño del Mercado de Combustible de Búnker de Singapur en términos de capacidad nominal se proyecta en 51,61 millones de toneladas en 2025, 52,75 millones de toneladas en 2026, y alcanzará 60,71 millones de toneladas para 2031, creciendo a una CAGR del 2,85% de 2026 a 2031. Esta trayectoria moderada oculta un reposicionamiento estratégico de proveedor de volumen puro a facilitador de la transición energética marítima. El récord de 54,92 MT de ventas de combustible de búnker de Singapur en 2024 reflejó las desviaciones del conflicto en el Mar Rojo que redirigieron el tráfico entre el Lejano Oriente y Europa alrededor del Cabo de Buena Esperanza, añadiendo aproximadamente 8.500 millas náuticas por viaje e impulsando la demanda de combustible. Los incentivos gubernamentales están catalizando la adopción de gas natural licuado (GNL), metanol y biocombustibles, mientras que las notas electrónicas obligatorias de entrega de búnker (eBDN) introducidas en abril de 2025 comprimen la asimetría de información y reducen los diferenciales de oferta y demanda. Al mismo tiempo, los buques equipados con depuradores han revivido el consumo de fuelóleo de alto contenido en azufre (HSFO) cuando el diferencial de precio entre HSFO y VLSFO supera los 150 USD por tonelada, subrayando la naturaleza sensible al precio del mercado. La intensidad competitiva se mantiene elevada a medida que las grandes petroleras, los operadores independientes y los proveedores cautivos de líneas navieras compiten por cuota en un hub donde ningún actor individual supera el 12% de cuota de suministro.

Conclusiones Clave del Informe

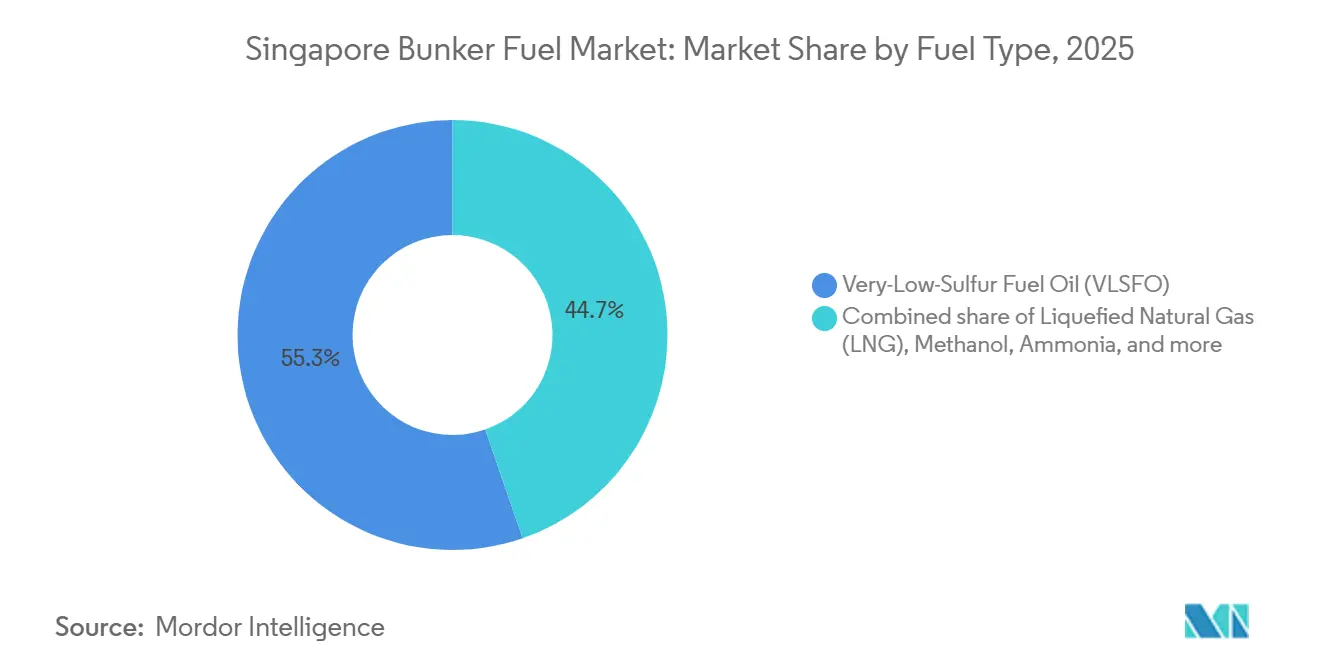

- Por tipo de combustible, el fuelóleo de muy bajo contenido en azufre (VLSFO) lideró con una participación del 55,3% en el mercado de combustible bunker de Singapur en 2025, mientras que se prevé que el GNL crezca a una CAGR del 28,9% hasta 2031.

- Por método de abastecimiento, las operaciones buque a buque acapararon el 41,1% de la participación del mercado de combustible bunker de Singapur en 2025, mientras que las entregas de barcaza de GNL a buque están previstas para expandirse a una CAGR del 28,1% entre 2026 y 2031.

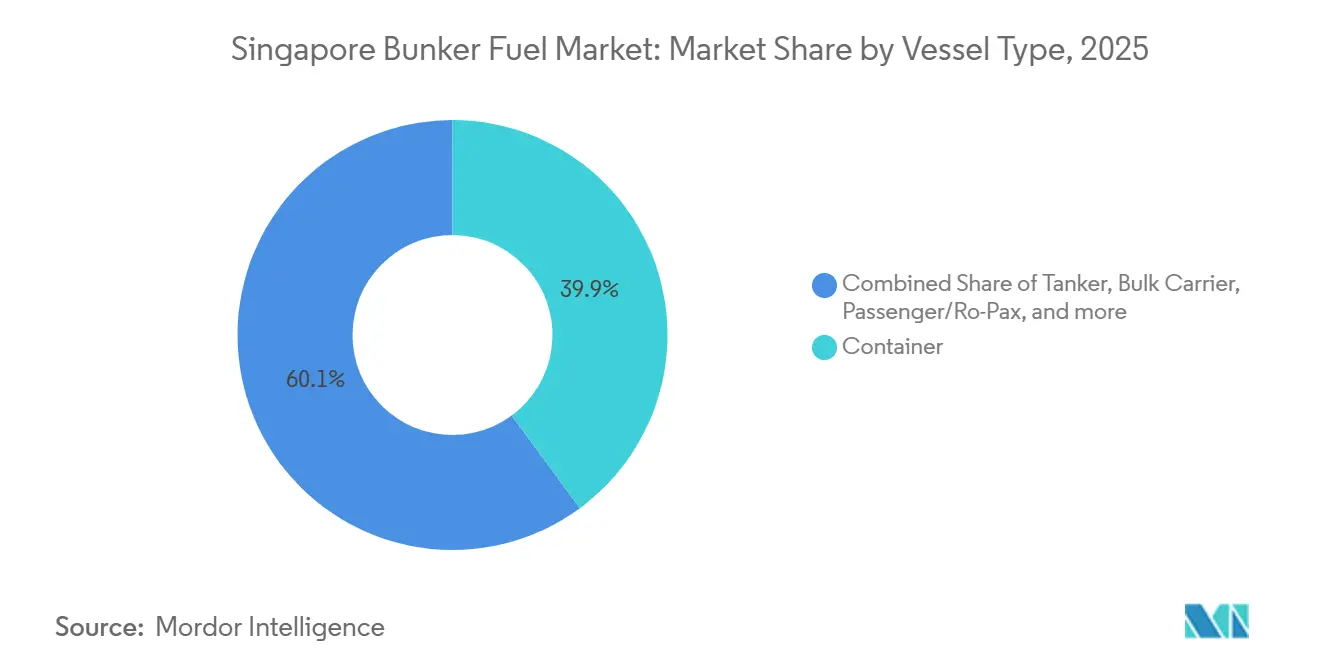

- Por tipo de embarcación, los portacontenedores capturaron el 39,9% del tamaño del mercado de combustible bunker de Singapur en 2025, y los ferris de pasajeros y Ro-Pax representan el segmento de mayor crecimiento con una CAGR del 5,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Combustible Bunker de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento del límite de azufre IMO 2020 que impulsa la demanda de VLSFO | +0.6% | Global, con Singapur como principal hub de la APAC | Mediano plazo (2-4 años) |

| Posición de Singapur como el mayor hub de abastecimiento de combustible del mundo | +0.5% | Nacional, con efecto de derrame al Sudeste Asiático | Largo plazo (≥ 4 años) |

| Aumento del throughput de contenedores impulsado por el comercio electrónico | +0.4% | Global, concentrado en las rutas APAC-Europa | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la infraestructura de abastecimiento de GNL | +0.8% | Nacional, con efectos demostración para puertos regionales | Mediano plazo (2-4 años) |

| Proyectos piloto emergentes de abastecimiento de bio-/e-combustibles en el marco del Programa Green Ship | +0.3% | Nacional, ventaja de primer movimiento en la APAC | Largo plazo (≥ 4 años) |

| Plataformas de abastecimiento digital que reducen los costes de transacción | +0.2% | Nacional, con potencial de replicación en hubs regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento del Límite de Azufre IMO 2020 que Impulsa la Demanda de VLSFO

El límite de azufre del 0,50% de la OMI, vigente desde enero de 2020, impulsó al VLSFO a una cuota del 55,3% en 2025 y simultáneamente desencadenó un repunte del HSFO a medida que la economía de los depuradores mejoró cuando el diferencial HSFO–VLSFO alcanzó los 150-180 USD por tonelada a finales de 2024. Los períodos de recuperación de la inversión en depuradores cayeron por debajo de los 18 meses para los VLCC y los graneleros capesize de uso intensivo de combustible, motivando a los armadores a financiar las modernizaciones incluso en medio de la volatilidad de los fletes. Los proveedores deben ahora mantener inventarios paralelos de VLSFO y HSFO, lo que infla las necesidades de capital de trabajo en aproximadamente un 15-20% en comparación con la práctica anterior a 2020. La estrategia de GEI de la OMI de 2023 que exige reducciones de emisiones del 5-10% para 2030 acelera el interés en el GNL y el metanol, lo que probablemente reducirá el dominio del VLSFO más allá de 2028. El exitoso abastecimiento de metanol de barco a barco de Maersk en 2023 en Singapur demuestra la viabilidad técnica de las alternativas, aunque la menor densidad energética del metanol obliga a compromisos en la capacidad de carga.

Posición de Singapur como el Mayor Hub de Abastecimiento de Combustible del Mundo

El puerto vendió 54,92 MT de combustible en 2024, lo que equivale a aproximadamente el 18% de la demanda marina mundial y se beneficia de operaciones las 24 horas del día, los 7 días de la semana y de más de 50 proveedores autorizados.[1]Autoridad Marítima y Portuaria de Singapur, "Estadísticas Portuarias 2025," mpa.gov.sg Las desviaciones del Mar Rojo impulsaron los viajes Asia–Europa a través del Cabo, añadiendo 8.500 millas náuticas y un 33% más de consumo de combustible, lo que se tradujo en un volumen adicional de abastecimiento de 2-3 MT. La escasez de terreno en la isla de Jurong restringe la expansión del almacenamiento a aproximadamente 20,5 millones de metros cúbicos, lo que empuja a algunos compradores hacia el Puerto Klang de Malasia y Batam de Indonesia cuando las limitaciones de espacio se hacen sentir. Las ampliaciones de refinerías regionales en India y Vietnam podrían erosionar hasta un 5-8% de la cuota de Singapur para 2030, a menos que la ciudad-estado mantenga su liderazgo en combustibles alternativos. Los pagos del Programa de Buques Verdes de 2024 por 460.000 toneladas de GNL y 880.000 toneladas de biocombustibles subrayan el giro hacia los combustibles del futuro, que tiene como objetivo consolidar la relevancia del hub a largo plazo.

Aumento del Throughput de Contenedores Impulsado por el Comercio Electrónico

El rendimiento de contenedores ascendió a 41,12 millones de TEU en 2024, un 3,8% interanual, ya que el comercio electrónico favoreció envíos frecuentes y de menor tamaño y acortó los tiempos de permanencia. Las escalas medias de buques aumentaron un 7% en 2024, incrementando la demanda de entregas rápidas de barco a barco de 1.000-3.000 toneladas en menos de seis horas. Los buques portacontenedores ultragrandes (ULCV) de más de 24.000 TEU representan ahora el 15% de la capacidad mundial y requieren hasta 6.000 toneladas por escala, reforzando la ventaja de Singapur en fondeos de aguas profundas aptos para el abastecimiento simultáneo con múltiples barcazas. El libro de pedidos de 153 buques de combustible alternativo de CMA CGM y su primera escala de un buque propulsado por metanol en marzo de 2025 ilustran el giro temprano de las líneas de contenedores hacia flotas de doble combustible.[2]CMA CGM Group, "Compromisos de Flota de Combustible Alternativo," cmacgm-group.com Los choques geopolíticos siguen siendo una variable impredecible: el retorno de parte del tráfico por el Canal de Suez en 2025 recortó los volúmenes de búnker del primer semestre en aproximadamente un 2-3%, mostrando la vulnerabilidad del segmento a los cambios de ruta.

Incentivos Gubernamentales para la Infraestructura de Abastecimiento de GNL

Ampliado en 2024, el Programa de Buques Verdes de la MPA reembolsa hasta el 30% de los costes incrementales de abastecimiento de GNL y el 50% para los combustibles de cero emisiones de carbono, cuadruplicando las ventas de GNL a 460.000 toneladas en 2024. FueLNG, Keppel y la empresa conjunta de Shell desplegaron dos barcazas de doble combustible de 7.500 metros cúbicos que redujeron los tiempos de espera en aproximadamente un 40%. La compra de Pavilion Energy por parte de Shell en junio de 2024 ha integrado verticalmente las cadenas de suministro de GNL desde la licuefacción hasta la entrega, una ventaja de la que carecen la mayoría de los competidores regionales. El programa reduce el riesgo percibido de disponibilidad de combustible, alentando el pedido de Maersk de 20 buques de doble combustible destinados a un consumo de combustible alternativo del 15-20% para 2030. Las preocupaciones por el escape de metano impulsan no obstante el interés en el bio-GNL y las variantes sintéticas que podrían figurar en futuras rondas de incentivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que comprime los márgenes de los comerciantes | -0.4% | Global, con impacto agudo en los comerciantes independientes | Corto plazo (≤ 2 años) |

| Cambio hacia la descarbonización con alternativas de amoníaco y metanol | -0.3% | Global, con adopción temprana en Europa y Singapur | Largo plazo (≥ 4 años) |

| Limitaciones de expansión del almacenamiento por escasez de suelo | -0.2% | Nacional, con presión competitiva de los hubs regionales | Mediano plazo (2-4 años) |

| Mayor rigor en la aplicación de los medidores de flujo másico que eleva el OPEX | -0.3% | Nacional, con potencial de replicación en puertos de la APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Comprime los Márgenes de los Comerciantes

El crudo Brent osciló entre 70 y 90 USD por barril en 2024, comprimiendo los márgenes de los operadores de búnker al 3-5% desde el 6-8% típico de 2020-2022, ya que los proveedores tuvieron dificultades para trasladar las fluctuaciones de costes a los armadores en contratos trimestrales. El gasto medio en búnker de Maersk cayó a 569 USD por tonelada en el primer trimestre de 2025, un 9% interanual, aunque la transmisión de precios se retrasó respecto al crudo entre cuatro y seis semanas, poniendo de relieve los desajustes temporales.[3]Maersk A/S, "Informe Provisional del Primer Trimestre de 2025," maersk.com Los operadores independientes sin integración upstream deben prefinanciar inventarios con 30-45 días de antelación, exponiéndose a picos que pueden eliminar los beneficios trimestrales. Un repunte del precio del HSFO en octubre de 2024 amplió el diferencial HSFO–VLSFO a 150-180 USD por tonelada, lo que provocó un aumento del 15% en las escalas de buques equipados con depuradores, pero obligó a los proveedores a ampliar los diferenciales de oferta y demanda en un 5-7% para gestionar el riesgo. La cobertura sigue siendo limitada para las empresas más pequeñas porque las llamadas de margen inmovilizaban el escaso capital de trabajo.

Cambio hacia la Descarbonización con Alternativas de Amoníaco y Metanol

El objetivo de cero emisiones netas de la OMI para 2050 está redirigiendo el capital hacia el amoníaco y el metanol, lo que eleva el riesgo de que los activos de VLSFO y MGO queden varados IMO.ORG. La MPA preseleccionó a los consorcios liderados por Keppel y Sembcorp-SLNG en julio de 2024 para desarrollar al menos 0,1 MT por año de capacidad de amoníaco, pero el servicio comercial es improbable antes de 2028, dados los obstáculos de seguridad y reglamentarios. La toxicidad del amoníaco implica que las barcazas de abastecimiento necesiten tanques de doble pared y detección de vapores, lo que infla el capex en un 40-50% en comparación con los buques de GNL. Solo tres barcazas con capacidad para metanol operan hoy en Singapur, y el arrendamiento de cuatro buques más por parte de TFG Marine en 2024 tardará al menos dos años en comisionarse.[4]TFG Marine, "Actualización de Descarbonización 2024," tfgmarine.com Las penalizaciones por densidad energética —el metanol contiene el 50% y el amoníaco el 40% de la energía del combustible convencional por metro cúbico— obligan a rediseñar los buques sacrificando espacio de carga, lo que retrasa la adopción generalizada hasta que la economía y la reglamentación se alineen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Crecimiento de Doble Vía en Combustibles Convencionales y Alternativos

El tamaño del mercado de combustible de búnker de Singapur para el fuelóleo de muy bajo contenido en azufre alcanzó 29,2 MT en 2025, correspondiente a una cuota del 55,3% a medida que los buques cumplían con el límite de azufre de la OMI 2020. Los volúmenes de GNL, aunque partiendo de una base pequeña, están creciendo a una CAGR del 28,9% hasta 2031 gracias a las 460.000 toneladas vendidas en 2024 y la llegada de barcazas adicionales de abastecimiento de GNL. El HSFO repuntó en 2024 cuando la brecha de precio con el VLSFO se amplió, con los buques equipados con depuradores capturando ahorros y reduciendo los períodos de recuperación de la inversión por debajo de los 18 meses. El metanol, los biocombustibles y el amoníaco en conjunto siguen por debajo del 2% en la actualidad, aunque la claridad regulatoria y la infraestructura piloto señalan un punto de inflexión a partir de 2028.

A largo plazo, se espera que los combustibles alternativos desafíen el dominio del VLSFO a medida que los armadores protejan sus flotas frente a los inminentes gravámenes sobre el carbono. Por lo tanto, es probable que el mercado de combustible de búnker de Singapur exhiba un perfil de doble vía: demanda estable de combustibles convencionales hasta 2028, superpuesta por una adopción acelerada de GNL, metanol y biocombustibles avanzados a partir de entonces. Las limitaciones de materias primas en el biodiésel a base de aceite residual y las cuestiones de seguridad en torno al amoníaco mantienen la oferta ajustada, pero los pioneros en estos nichos podrían asegurar márgenes premium una vez que la regulación exija combustibles de cero emisiones de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Método de Abastecimiento: El Buque a Buque Mantiene el Liderazgo, pero las Barcazas de GNL se Disparan

Los servicios de barco a barco representaron el 41,1% de los volúmenes de 2025, reflejando su capacidad para entregar 1.000-3.000 toneladas en seis horas mientras los buques permanecen en fondeo. Los métodos de puerto a barco, generalmente mediante camión o tubería, atienden a embarcaciones más pequeñas, pero están perdiendo terreno a medida que los buques ultragrandes prefieren el abastecimiento offshore más rápido. La cuota del mercado de combustible de búnker de Singapur para las entregas de barcaza de GNL a barco es pequeña hoy en día, aunque se expande a una CAGR del 28,1%, respaldada por la flota de doble combustible de FueLNG que reduce los tiempos de espera en un 40%. Las soluciones de tanques portátiles ocupan un nicho inferior al 3% porque los mayores costes por tonelada superan las ventajas de flexibilidad.

La combinación de ventas futura probablemente se inclinará aún más hacia barcazas especializadas de GNL, metanol y amoníaco a medida que proliferen los buques de doble combustible. Las plataformas digitales que integran datos de medidores de flujo másico en tiempo real y eBDN favorecen las operaciones de barco a barco donde la conectividad es más fácil. Para cumplir con la norma SS 648:2024, los proveedores invirtieron en medidores conectados a la nube y documentación para ganar eficiencia operativa que los pequeños proveedores basados en camiones tienen dificultades para igualar.

Por Tipo de Embarcación: Los Portacontenedores Dominan, los Ferris de Pasajeros se Aceleran

Los buques portacontenedores consumieron el 39,9% del combustible total en 2025, ya que Singapur gestionó 41,12 millones de TEU, y los buques portacontenedores ultragrandes demandaron cargas de hasta 6.000 toneladas por escala. Los petroleros y los graneleros juntos representaron aproximadamente un tercio de los volúmenes, aunque su adopción más lenta de combustibles alternativos refleja vidas útiles de activos más largas y menores ingresos por fletes. El tamaño del mercado de combustible de búnker de Singapur para los transbordadores de pasajeros y Ro-Pax fue modesto, pero está aumentando a una CAGR proyectada del 5,2% a medida que las líneas de cruceros modernizan sus flotas con sistemas de GNL y metanol para cumplir con las normas de las zonas de control de emisiones.

Este crecimiento subraya un cambio modal más amplio, en el que las rutas de corta distancia priorizan las opciones de bajo carbono porque los requisitos de almacenamiento son menos onerosos. Operadores como Stena Line y Color Line están modernizando transbordadores, proporcionando un modelo para los corredores Singapur–Indonesia y Singapur–Malasia. La creciente cuota del segmento puede diversificar la demanda general alejándola de la dependencia de los contenedores, amortiguando el mercado frente a las oscilaciones cíclicas del comercio de líneas globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Singapur registró por sí solo 54,92 MT de ventas en 2024, lo que equivale a aproximadamente el 18% de la demanda mundial de combustible marino, gracias a su posición central en las rutas Europa-Asia y transpacíficas. Las hostilidades en el Mar Rojo desviaron casi un tercio del tráfico Asia-Europa alrededor del Cabo de Buena Esperanza, añadiendo temporalmente 2-3 MT de demanda incremental. Aunque la reanudación parcial del tránsito por el Canal de Suez recortó el volumen del primer semestre de 2025 en un 2-3%, el episodio destacó el papel de Singapur como amortiguador ante las perturbaciones de las rutas.

Los proyectos de refinerías regionales en India y Vietnam podrían capturar entre un 5-8% de la participación del mercado de combustible bunker de Singapur para 2030, si logran replicar los niveles de servicio de la isla y la infraestructura de combustibles alternativos. El almacenamiento en la isla Jurong está cerca de su límite de 20,5 millones de metros cúbicos, y el traslado de tanques de Vopak en 2024 hacia los biocombustibles eliminó entre un 3-5% de la capacidad convencional, lo que lleva a algunos armadores a repostar en Puerto de Klang o Batam cuando las colas se alargan. Sin embargo, la ventaja de pionero de Singapur en el abastecimiento de GNL, metanol y amoníaco, junto con la transparencia digital obligatoria, sustenta su estatus de hub premium.

El plan de la Autoridad Marítima y Portuaria para poner en servicio al menos 0,1 MT por año de capacidad de amoníaco para 2028, junto con los incentivos continuos para el GNL y los biocombustibles, sugiere que el mercado de combustible bunker de Singapur seguirá siendo el referente de la región de Asia-Pacífico durante los años 2030, incluso si el crecimiento de volumen incremental migra hacia puertos vecinos.

Panorama Competitivo

La fragmentación define el actual registro de proveedores: Equatorial Marine Fuel, TFG Marine y Sinopec encabezaron las clasificaciones de 2023, aunque ninguno superó una cuota del 12%. Las grandes petroleras como Shell, TotalEnergies, BP y Chevron compiten junto a comerciantes como Vitol y Glencore y filiales corporativas como Maersk Oil Trading. La adquisición de Pavilion Energy por parte de Shell en junio de 2024 ha reforzado su cadena de suministro de GNL, mientras que TotalEnergies entregó el primer cargamento de biodiésel B100 de Singapur en agosto de 2024, ampliando su huella de bajo carbono. Las normas más estrictas sobre medidores de flujo másico y eBDN elevan el OPEX entre un 8-12% para los operadores más pequeños, lo que apunta a una probable reducción desde más de 50 proveedores autorizados en la actualidad a quizás 30-35 para 2030.

Las oportunidades en espacios no explorados giran en torno al metanol y el amoníaco. El arrendamiento de cuatro barcazas de metanol por parte de TFG Marine en 2024 la posiciona para atender la creciente flota de doble combustible de Maersk, mientras que la barcaza híbrida-eléctrica de Chevron ofrece ahorros de emisiones durante el abastecimiento. Los proyectos piloto de trazabilidad basada en blockchain liderados por Maersk e IBM tienen como objetivo verificar la sostenibilidad de los biocombustibles, aunque hoy en día menos del 5% de las transacciones utilizan la tecnología debido a los obstáculos de interoperabilidad. Los operadores de escala equipados con plataformas digitales están, por tanto, en la mejor posición para capturar cuota a medida que la transparencia erosiona los históricos lazos relacionales.

Líderes de la Industria del Combustible Bunker de Singapur

-

Exxon Mobil Corporation

-

Shell plc

-

BP p.l.c.

-

TotalEnergies SE

-

PetroChina Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NYK Line, Golden Island y Yara Clean Ammonia anunciaron una asociación para desarrollar servicios de abastecimiento de amoníaco de bajo carbono en Singapur. Esta iniciativa busca establecer una cadena de suministro de combustible de amoníaco fiable en el mayor puerto de abastecimiento de búnker del mundo, contribuyendo a la descarbonización marítima y reforzando el papel de Singapur como hub de combustibles marinos avanzados.

- Marzo de 2025: La Autoridad Marítima y Portuaria de Singapur (MPA) publicó la Circular Portuaria Marina N.º 04 de 2025, que establece nuevos mandatos para los buques cisterna de búnker convencionales que transportan mezclas de biocombustibles y cargas del Anexo I del MARPOL en el puerto de Singapur.

- Marzo de 2025: Singapur presentó la Referencia Técnica 129 (TR 129) para el abastecimiento de metanol. Esta iniciativa establece un marco para garantizar la adopción segura y eficiente del metanol como combustible marino sostenible.

- Marzo de 2025: La Autoridad Marítima y Portuaria de Singapur (MPA) ha comenzado a aceptar solicitudes de licencias para suministrar metanol como combustible marino. Esta medida llega tras la finalización por parte de Singapur de su marco de licencias y normas para el abastecimiento de metanol.

Alcance del Informe del Mercado de Combustible Bunker de Singapur

El combustible de búnker, a menudo denominado aceite de búnker, es un combustible pesado y de baja calidad utilizado principalmente para propulsar grandes buques y determinadas aeronaves. El término "búnker" se remonta a los primeros barcos de vapor, donde las áreas de almacenamiento de carbón se denominaban búnkeres. Derivado como producto residual del refinado del petróleo crudo, el combustible de búnker es típicamente espeso y similar al alquitrán, conocido en la industria como Fuelóleo Pesado (HFO). Esta viscosidad requiere calentamiento para su bombeo. Tradicionalmente con alto contenido en azufre, la industria está siendo testigo de un cambio hacia combustibles marinos más limpios y ligeros.

El mercado de combustible de búnker de Singapur está segmentado por tipo de combustible, método de abastecimiento y tipo de buque. Por tipo de combustible, el mercado está segmentado en fuelóleo de alto contenido en azufre (HSFO), fuelóleo de muy bajo contenido en azufre (VLSFO), fuelóleo de ultra bajo contenido en azufre (ULSFO), gasóleo marino (MGO), gas natural licuado (GNL), metanol, combustibles bio/sintéticos, amoníaco y otros tipos de combustible. Por método de abastecimiento, el mercado está segmentado en barco a barco, puerto a barco, barcaza de GNL a barco, y tanques y contenedores portátiles. Por tipo de buque, el mercado está segmentado en buques portacontenedores, petroleros, graneleros, buques de carga general, buques de pasajeros/Ro-Pax, y buques offshore y especializados. Para cada segmento, el dimensionamiento del mercado y las previsiones se proporcionan en base al volumen (millones de toneladas).

| Fuelóleo de Alto Contenido en Azufre (HSFO) |

| Fuelóleo de Muy Bajo Contenido en Azufre (VLSFO) |

| Fuelóleo de Ultra Bajo Contenido en Azufre (ULSFO) |

| Gasóleo Marino (MGO) |

| Gas Natural Licuado (GNL) |

| Metanol |

| Combustibles Bio-/Sintéticos |

| Amoníaco |

| Otros Tipos de Combustible |

| Buque a Buque |

| Puerto a Buque (Camión/Tubería) |

| Barcaza de GNL a Buque |

| Tanques y Contenedores Portátiles |

| Portacontenedores |

| Buque Tanque |

| Granelero |

| Carga General |

| Pasajeros/Ro-Pax |

| Offshore y Especializados |

| Por Tipo de Combustible | Fuelóleo de Alto Contenido en Azufre (HSFO) |

| Fuelóleo de Muy Bajo Contenido en Azufre (VLSFO) | |

| Fuelóleo de Ultra Bajo Contenido en Azufre (ULSFO) | |

| Gasóleo Marino (MGO) | |

| Gas Natural Licuado (GNL) | |

| Metanol | |

| Combustibles Bio-/Sintéticos | |

| Amoníaco | |

| Otros Tipos de Combustible | |

| Por Método de Abastecimiento | Buque a Buque |

| Puerto a Buque (Camión/Tubería) | |

| Barcaza de GNL a Buque | |

| Tanques y Contenedores Portátiles | |

| Por Tipo de Embarcación | Portacontenedores |

| Buque Tanque | |

| Granelero | |

| Carga General | |

| Pasajeros/Ro-Pax | |

| Offshore y Especializados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de combustible bunker de Singapur en 2026?

Totaliza 52,75 MT en 2026 y se prevé que alcance 60,71 MT en 2031, reflejando una CAGR del 2,85%.

¿Qué combustible lidera la mayor participación en las ventas de abastecimiento?

El VLSFO lidera con una participación del 55,3% en 2025, debido a las normas de azufre del IMO 2020.

¿Qué tipo de combustible crece más rápido?

Las ventas de abastecimiento de GNL están creciendo a una CAGR del 28,9% hasta 2031, respaldadas por incentivos gubernamentales y nueva capacidad de barcazas.

¿Qué método de abastecimiento domina las operaciones?

El repostaje buque a buque representa el 41,1% del volumen de 2025 gracias a las rápidas transferencias offshore.

¿Cuál es la principal restricción al crecimiento del mercado?

La volatilidad del precio del petróleo comprime los márgenes de los comerciantes, reduciendo la rentabilidad de los proveedores que carecen de integración upstream.

Última actualización de la página el: