Singapur-Bunkerbrennstoffmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

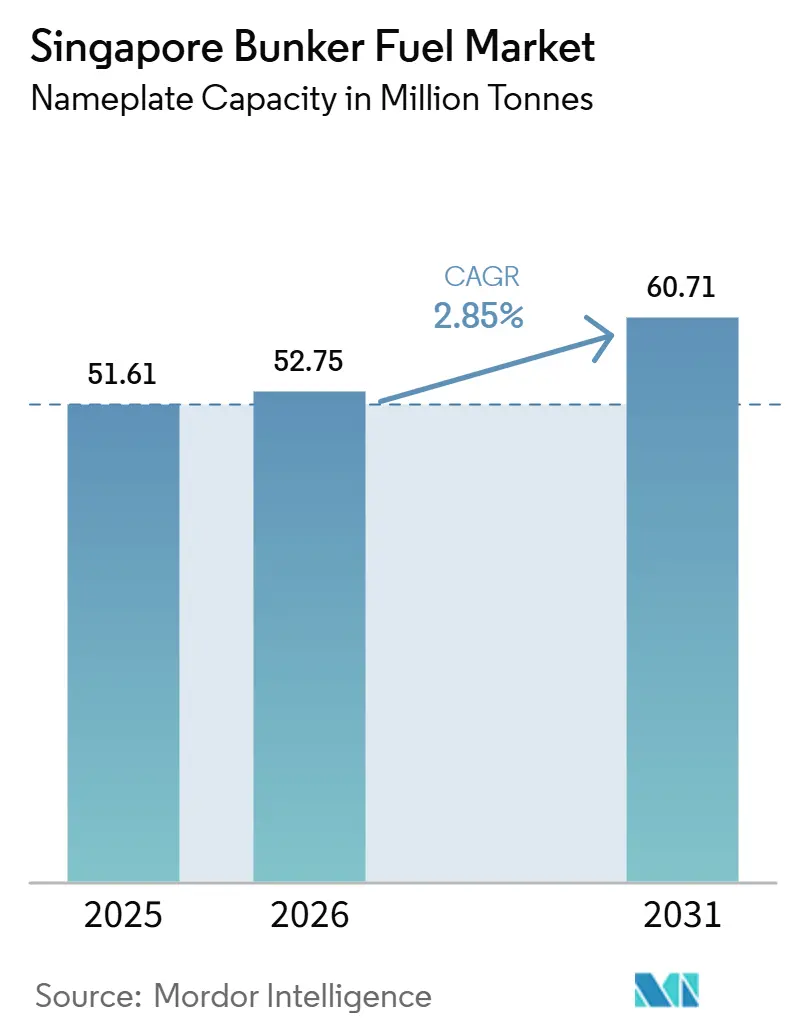

| Marktvolumen (2026) | 52.75 Millionen Tonnen |

| Marktvolumen (2031) | 60.71 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Bunkerbrennstoffmarkt – Analyse von Mordor Intelligence

Die Größe des Singapur Bunkerbrennstoffmarkts in Bezug auf die Nennkapazität wird voraussichtlich 51,61 Millionen Tonnen im Jahr 2025, 52,75 Millionen Tonnen im Jahr 2026 betragen und bis 2031 60,71 Millionen Tonnen erreichen, mit einem CAGR von 2,85% von 2026 bis 2031. Diese moderate Entwicklung verbirgt eine strategische Neupositionierung vom reinen Volumenlieferanten zum Ermöglicher der maritimen Energiewende. Singapurs Rekordbunkerverkäufe von 54,92 Millionen Tonnen im Jahr 2024 spiegelten Umleitungen aufgrund des Roten-Meer-Konflikts wider, die den Fern-Ost–Europa-Verkehr um das Kap der Guten Hoffnung leiteten, was pro Reise etwa 8.500 Seemeilen zusätzlich bedeutete und die Kraftstoffnachfrage steigerte. Staatliche Anreize katalysieren die Nutzung von verflüssigtem Erdgas (LNG), Methanol und Biokraftstoffen, während die im April 2025 eingeführten obligatorischen elektronischen Bunkerlieferscheine (eBDNs) Informationsasymmetrien verringern und Geld-Brief-Spannen einengen. Gleichzeitig haben mit Abgasreinigungsanlagen ausgerüstete Schiffe den Verbrauch von schwefelreichem Schweröl (HSFO) wiederbelebt, wenn die HSFO–VLSFO-Preisdifferenz 150 USD pro Tonne übersteigt, was den preissensiblen Charakter des Marktes unterstreicht. Die Wettbewerbsintensität bleibt hoch, da Ölkonzerne, unabhängige Händler und konzerneigene Lieferanten von Reedereien um Marktanteile in einem Drehkreuz konkurrieren, in dem kein einzelner Akteur einen Versorgungsanteil von mehr als 12% hält.

Wichtigste Erkenntnisse des Berichts

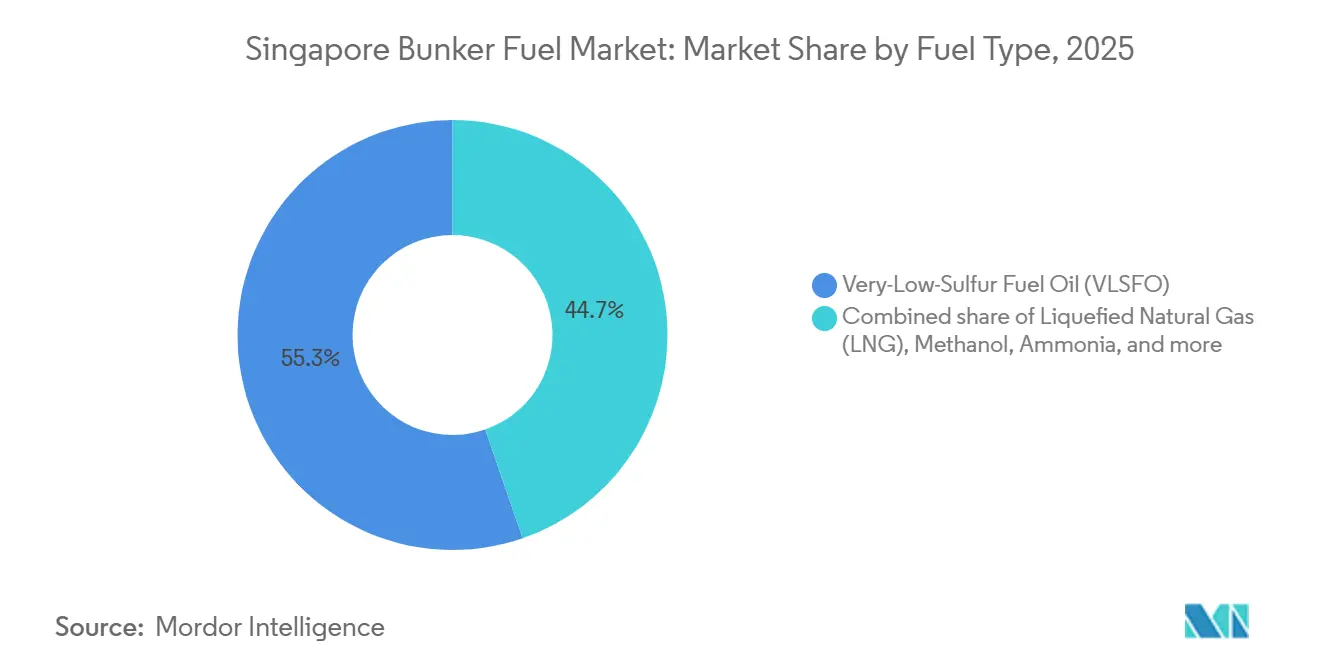

- Nach Kraftstofftyp führte Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) mit einem Anteil von 55,3 % am Singapur-Bunkerbrennstoffmarkt im Jahr 2025, während LNG bis 2031 mit einer CAGR von 28,9 % wachsen soll.

- Nach Bunkerungsmethode entfielen 41,1 % des Marktanteils am Singapur-Bunkerbrennstoffmarkt im Jahr 2025 auf Schiff-zu-Schiff-Operationen, während LNG-Barge-zu-Schiff-Lieferungen zwischen 2026 und 2031 mit einer CAGR von 28,1 % wachsen sollen.

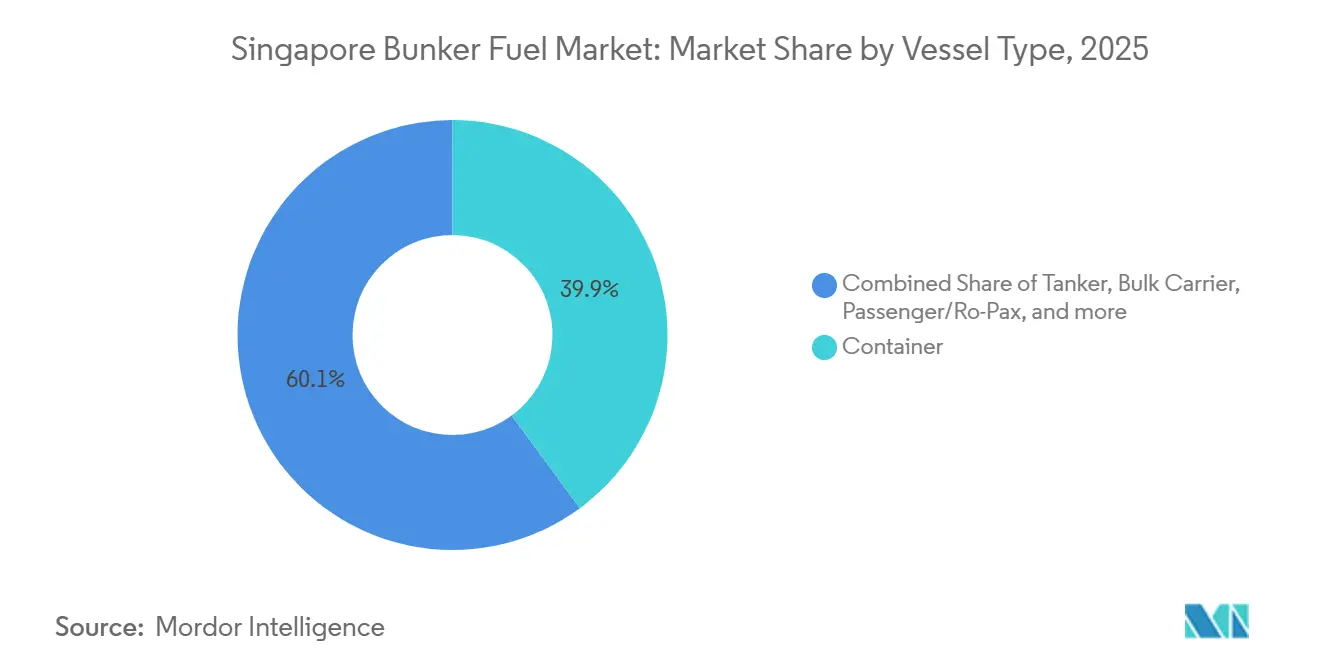

- Nach Schiffstyp beanspruchten Containerschiffe 39,9 % des Marktvolumens am Singapur-Bunkerbrennstoffmarkt im Jahr 2025, und Passagier- sowie Ro-Pax-Fähren stellen mit einer CAGR von 5,2 % bis 2031 das am schnellsten wachsende Segment dar.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Singapur-Bunkerbrennstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| IMO 2020-Schwefelkappenkonformität steigert VLSFO-Nachfrage | +0.6% | Global, mit Singapur als primärem APAC-Drehkreuz | Mittelfristig (2–4 Jahre) |

| Singapurs Position als weltweit größtes Bunkerdrehkreuz | +0.5% | National, mit Ausstrahlungseffekten auf Südostasien | Langfristig (≥ 4 Jahre) |

| Steigender Containerdurchsatz durch e-Commerce-getriebenen Handel | +0.4% | Global, konzentriert auf APAC-Europa-Routen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für LNG-Bunkerinfrastruktur | +0.8% | National, mit Demonstrationseffekten für Regionalhäfen | Mittelfristig (2–4 Jahre) |

| Aufkommende Bio-/E-Kraftstoff-Bunkerpiloten im Rahmen des Grünen-Schiff-Programms | +0.3% | National, Vorreiterrolle in APAC | Langfristig (≥ 4 Jahre) |

| Digitale Bunkerplattformen senken Transaktionskosten | +0.2% | National, mit potenziellem Replikationspotenzial in regionalen Drehkreuzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung der IMO-2020-Schwefelkappe steigert VLSFO-Nachfrage

Die 0,50%-Schwefelobergrenze der IMO, die seit Januar 2020 gilt, hat VLSFO auf einen Anteil von 55,3% im Jahr 2025 gebracht und gleichzeitig eine HSFO-Erholung ausgelöst, da sich die Wirtschaftlichkeit von Abgasreinigungsanlagen verbesserte, als die HSFO–VLSFO-Spanne Ende 2024 150–180 USD pro Tonne erreichte. Die Amortisationszeiten für Abgasreinigungsanlagen sanken bei kraftstoffintensiven VLCCs und Capesize-Bulkern auf unter 18 Monate, was Eigner dazu veranlasste, Nachrüstungen zu finanzieren, selbst inmitten von Frachtratenschwankungen. Lieferanten müssen nun parallele VLSFO- und HSFO-Bestände vorhalten, was den Betriebskapitalbedarf im Vergleich zur Praxis vor 2020 um etwa 15–20% erhöht. Die GHG-Strategie der IMO von 2023, die bis 2030 Emissionsreduzierungen von 5–10% vorschreibt, beschleunigt das Interesse an LNG und Methanol und wird die Dominanz von VLSFO voraussichtlich nach 2028 abschwächen. Maersks erfolgreiche Schiff-zu-Schiff-Methanolbunkerung im Jahr 2023 in Singapur zeigt die technische Machbarkeit von Alternativen, doch die geringere Energiedichte von Methanol zwingt zu Kompromissen bei der Ladekapazität.

Singapurs Position als weltweit größtes Bunkerdrehkreuz

Der Hafen verkaufte im Jahr 2024 54,92 Millionen Tonnen Kraftstoff, was etwa 18% der weltweiten Schifffahrtsnachfrage entspricht, und profitierte von einem 24/7-Betrieb und über 50 zugelassenen Lieferanten.[1]Maritime and Port Authority of Singapore, "Hafenstatistik 2025," mpa.gov.sg Umleitungen aufgrund des Roten-Meer-Konflikts steigerten Asien–Europa-Reisen über das Kap, was 8.500 zusätzliche Seemeilen und 33% mehr Kraftstoffverbrauch bedeutete und in einem zusätzlichen Bunkervolumen von 2–3 Millionen Tonnen resultierte. Die Flächenknappheit auf Jurong Island begrenzt die Lagerkapazitätserweiterung auf etwa 20,5 Millionen Kubikmeter, was einige Käufer in Richtung des malaysischen Port Klang und des indonesischen Batam drängt, wenn Platzengpässe auftreten. Regionale Raffinerieausbauten in Indien und Vietnam könnten bis 2030 bis zu 5–8% von Singapurs Marktanteil erodieren, sofern der Stadtstaat seinen Vorsprung bei alternativen Kraftstoffen nicht aufrechterhält. Die Auszahlungen des Grünen Schiffsprogramms im Jahr 2024 für 460.000 Tonnen LNG und 880.000 Tonnen Biokraftstoffe unterstreichen den Schwenk zu Zukunftskraftstoffen, der darauf abzielt, die Relevanz als Drehkreuz langfristig zu festigen.

Steigender Containerdurchsatz durch e-Commerce-getriebenen Handel

Der Containerdurchsatz stieg im Jahr 2024 auf 41,12 Millionen TEU, ein Anstieg von 3,8% gegenüber dem Vorjahr, da der E-Commerce häufigere, kleinere Sendungen begünstigte und die Liegezeiten verkürzte. Die durchschnittlichen Schiffsanläufe stiegen im Jahr 2024 um 7%, was die Nachfrage nach schnellen Schiff-zu-Schiff-Lieferungen von 1.000–3.000 Tonnen in unter sechs Stunden erhöhte. Ultragroße Containerschiffe (ULCVs) über 24.000 TEU machen nun 15% der weltweiten Kapazität aus und benötigen bis zu 6.000 Tonnen pro Anlauf, was Singapurs Vorteil bei Tiefwasserankerplätzen für gleichzeitige Mehrbargen-Betankung stärkt. Das Orderbuch von CMA CGM mit 153 alternativkraftstoffbetriebenen Schiffen und sein erster methanolbetriebener Schiffsanlauf im März 2025 veranschaulichen den frühen Schwenk der Containerlinien hin zu Dual-Fuel-Flotten.[2]CMA CGM Group, "Verpflichtungen zur alternativkraftstoffbetriebenen Flotte," cmacgm-group.com Geopolitische Schocks bleiben ein unberechenbarer Faktor: Die Rückkehr eines Teils des Suezkanal-Verkehrs im Jahr 2025 kürzte die Bunkervolumen im ersten Halbjahr um etwa 2–3%, was die Anfälligkeit des Segments gegenüber Routenänderungen zeigt.

Staatliche Anreize für LNG-Bunkerinfrastruktur

Das 2024 erweiterte Grüne Schiffsprogramm der Hafenbehörde erstattet bis zu 30% der zusätzlichen LNG-Bunkerkosten und 50% für kohlenstofffreie Kraftstoffe, was die LNG-Verkäufe im Jahr 2024 auf 460.000 Tonnen vervierfachte. FueLNG, das Gemeinschaftsunternehmen von Keppel und Shell, setzte zwei 7.500-Kubikmeter-Dual-Fuel-Bargen ein, die die Wartezeiten um etwa 40% reduzierten. Shells Kauf von Pavilion Energy im Juni 2024 hat die LNG-Lieferketten von der Verflüssigung bis zur Lieferung vertikal integriert, ein Vorteil, dem die meisten regionalen Wettbewerber fehlt. Das Programm reduziert das wahrgenommene Kraftstoffverfügbarkeitsrisiko und ermutigt Maersk, 20 Dual-Fuel-Schiffe zu bestellen, die auf einen Alternativkraftstoffverbrauch von 15–20% bis 2030 abzielen. Bedenken hinsichtlich Methanschlupf fördern dennoch das Interesse an Bio-LNG und synthetischen Varianten, die in künftigen Anreizrunden eine Rolle spielen könnten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ölpreisvolatilität komprimiert Händlerspannen | -0.4% | Global, mit akuten Auswirkungen auf unabhängige Händler | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsverschiebung hin zu Ammoniak- und Methanolalternativen | -0.3% | Global, mit früher Einführung in Europa und Singapur | Langfristig (≥ 4 Jahre) |

| Flächenknappe Lagererweiterungsbeschränkungen | -0.2% | National, mit Wettbewerbsdruck durch Regionaldrehkreuze | Mittelfristig (2–4 Jahre) |

| Strengere Massendurchflussmesser-Durchsetzung erhöht OPEX | -0.3% | National, mit potenziellem Replikationspotenzial in APAC-Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität komprimiert Händlerspannen

Der Brent-Rohölpreis schwankte im Jahr 2024 zwischen 70 und 90 USD pro Barrel, was die Margen der Bunkerhändler von den für 2020–2022 typischen 6–8% auf 3–5% drückte, da Lieferanten Schwierigkeiten hatten, Kostenschwankungen bei Quartalsverträgen an Schiffseigner weiterzugeben. Maersks durchschnittliche Bunkerausgaben sanken im ersten Quartal 2025 auf 569 USD pro Tonne, ein Rückgang von 9% gegenüber dem Vorjahr, doch die Preisübertragung hinkte dem Rohölpreis vier bis sechs Wochen hinterher, was zeitliche Diskrepanzen verdeutlichte.[3]Maersk A/S, "Zwischenbericht Q1 2025," maersk.com Unabhängige Händler ohne vorgelagerte Integration müssen Bestände 30–45 Tage im Voraus vorfinanzieren, was sie Preisspitzen aussetzt, die den Quartalsgewinn zunichte machen können. Eine HSFO-Preisrallye im Oktober 2024 weitete die HSFO–VLSFO-Spanne auf 150–180 USD pro Tonne aus, was einen Anstieg der Anläufe von mit Abgasreinigungsanlagen ausgerüsteten Schiffen um 15% auslöste, aber Lieferanten zwang, die Geld-Brief-Spannen um 5–7% auszuweiten, um das Risiko zu managen. Absicherungsgeschäfte bleiben für kleinere Unternehmen begrenzt, da Nachschussforderungen knappes Betriebskapital binden.

Dekarbonisierungsverschiebung hin zu Ammoniak- und Methanolalternativen

Das IMO-Netto-Null-Ziel 2050 lenkt Kapital in Richtung Ammoniak und Methanol und erhöht das Risiko, dass VLSFO- und MGO-Anlagen zu gestrandeten Vermögenswerten werden (IMO.ORG). Die MPA stellte im Juli 2024 von Keppel und von einem Sembcorp-SLNG-geführten Konsortium geleitete Gruppen in die engere Wahl, um mindestens 0,1 MT pro Jahr Ammoniakkapazität zu entwickeln, doch ein kommerzieller Betrieb vor 2028 ist angesichts sicherheitstechnischer und regulatorischer Hürden unwahrscheinlich. Die Toxizität von Ammoniak bedeutet, dass Bunkerbargen doppelwandige Tanks und Dampfdetektionssysteme benötigen, was die Investitionskosten gegenüber LNG-Schiffen um 40–50 % erhöht. Nur drei methanolfähige Bargen sind heute in Singapur in Betrieb, und TFG Marines 2024 abgeschlossene Leasingverträge für vier weitere Schiffe werden mindestens zwei Jahre bis zur Inbetriebnahme benötigen.[4]TFG Marine, "Dekarbonisierungsupdate 2024," tfgmarine.com Energiedichteeinbußen – Methanol hält 50 % und Ammoniak 40 % der Energie herkömmlicher Kraftstoffe pro Kubikmeter – erzwingen Schiffsneukonstruktionen, die Laderaum opfern, und verzögern die breite Einführung, bis Wirtschaftlichkeit und Regulierung übereinstimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Zweigleisiges Wachstum bei konventionellen und alternativen Kraftstoffen

Die Größe des Singapur Bunkerbrennstoffmarkts für schwefelarmes Schweröl (VLSFO) erreichte im Jahr 2025 29,2 Millionen Tonnen, was einem Anteil von 55,3% entspricht, da Schiffe die IMO-2020-Schwefelobergrenze einhielten. LNG-Volumina, obwohl von einer kleinen Basis ausgehend, steigen bis 2031 mit einem CAGR von 28,9%, gestützt auf 460.000 Tonnen, die im Jahr 2024 verkauft wurden, und die Ankunft zusätzlicher LNG-Bunkerbargen. HSFO erholte sich im Jahr 2024, als die Preislücke zu VLSFO sich ausweitete, wobei mit Abgasreinigungsanlagen ausgerüstete Schiffe Einsparungen erzielten und die Amortisationszeiten auf unter 18 Monate senkten. Methanol, Biokraftstoffe und Ammoniak bleiben heute zusammen unter 2%, doch regulatorische Klarheit und Pilotinfrastruktur signalisieren ab 2028 einen Wendepunkt.

Langfristig wird erwartet, dass alternative Kraftstoffe die Dominanz von VLSFO herausfordern, da Schiffseigner ihre Flotten gegen bevorstehende Kohlenstoffabgaben zukunftssicher machen. Der Singapur Bunkerbrennstoffmarkt wird daher voraussichtlich ein zweigleisiges Profil aufweisen: stabile Nachfrage nach konventionellen Kraftstoffen bis 2028, überlagert von einer beschleunigten Nutzung von LNG, Methanol und fortschrittlichen Biokraftstoffen danach. Rohstoffengpässe bei abfallölbasiertem Biodiesel und Sicherheitsfragen rund um Ammoniak halten das Angebot knapp, aber frühe Akteure in diesen Nischen könnten Prämienmargen sichern, sobald die Regulierung kohlenstofffreie Kraftstoffe vorschreibt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Bunkerungsmethode: Schiff-zu-Schiff behält die Führung, LNG-Bargen legen stark zu

Schiff-zu-Schiff-Dienstleistungen machten 41,1% der Volumina im Jahr 2025 aus und spiegeln ihre Fähigkeit wider, 1.000–3.000 Tonnen innerhalb von sechs Stunden zu liefern, während Schiffe vor Anker liegen. Hafen-zu-Schiff-Methoden, in der Regel per Lkw oder Pipeline, bedienen kleinere Fahrzeuge, verlieren jedoch an Boden, da ultragroße Schiffe schnellere Offshore-Betankung bevorzugen. Der Marktanteil des Singapur Bunkerbrennstoffmarkts für LNG-Barge-zu-Schiff-Lieferungen ist heute gering, wächst jedoch mit einem CAGR von 28,1%, unterstützt durch FueLNGs Dual-Fuel-Flotte, die Wartezeiten um 40% reduziert. Tragbare Tanklösungen besetzen eine Nische von unter 3%, da höhere Kosten pro Tonne die Flexibilitätsvorteile überwiegen.

Der künftige Verkaufsmix wird sich voraussichtlich weiter in Richtung spezialisierter LNG-, Methanol- und Ammoniakbargen verschieben, da sich Dual-Fuel-Schiffe verbreiten. Digitale Plattformen, die Echtzeit-Massendurchflussmesserdaten und eBDNs integrieren, begünstigen Schiff-zu-Schiff-Operationen, bei denen die Konnektivität am einfachsten ist. Um SS 648:2024 zu erfüllen, investierten Lieferanten in cloudvernetzte Messgeräte und Dokumentation, um betriebliche Effizienz zu erzielen, mit der kleine lkw-basierte Anbieter Schwierigkeiten haben, mitzuhalten.

Nach Schiffstyp: Container dominieren, Passagierfähren beschleunigen

Containerschiffe verbrauchten im Jahr 2025 39,9% des gesamten Kraftstoffs, da Singapur 41,12 Millionen TEU abfertigte, und ultragroße Containerschiffe benötigten Einzelanlaufladungen von bis zu 6.000 Tonnen. Tanker und Massengutfrachter zusammen machten etwa ein Drittel der Volumina aus, doch ihre langsamere Übernahme alternativer Kraftstoffe spiegelt längere Anlagenlebensdauern und geringere Frachteinnahmen wider. Die Größe des Singapur Bunkerbrennstoffmarkts für Passagier- und Ro-Pax-Fähren war bescheiden, steigt jedoch mit einem prognostizierten CAGR von 5,2%, da Kreuzfahrtlinien Flotten mit LNG- und Methanolsystemen nachrüsten, um Emissionskontrollgebietsvorschriften zu erfüllen.

Dieses Wachstum unterstreicht einen breiteren modalen Wandel, bei dem Kurzstreckenrouten kohlenstoffarmen Optionen Vorrang einräumen, da die Anforderungen an die Lagerung weniger belastend sind. Betreiber wie Stena Line und Color Line rüsten Fähren nach und liefern damit einen Entwurf für die Korridore Singapur–Indonesien und Singapur–Malaysia. Der steigende Anteil des Segments könnte die Gesamtnachfrage von der Abhängigkeit von Containern diversifizieren und den Markt gegen zyklische Schwankungen im globalen Linienschifffahrtshandel abfedern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Singapur allein verzeichnete 2024 54,92 MT Verkäufe, was etwa 18 % der weltweiten Schiffskraftstoffnachfrage entspricht, dank seiner zentralen Lage an Europa-Asien- und Transpazifik-Routen. Die Feindseligkeiten im Roten Meer lenkten fast ein Drittel des Asien-Europa-Verkehrs um das Kap der Guten Hoffnung um und fügten vorübergehend 2–3 MT zusätzliche Nachfrage hinzu. Obwohl die teilweise Wiederaufnahme des Suez-Transits das Volumen im ersten Halbjahr 2025 um 2–3 % verringerte, verdeutlichte die Episode Singapurs Rolle als Puffer bei Streckenstörungen.

Regionale Raffinerien in Indien und Vietnam könnten bis 2030 5–8 % des Marktanteils am Singapur-Bunkerbrennstoffmarkt gewinnen, wenn sie das Serviceniveau und die Infrastruktur für alternative Kraftstoffe der Insel replizieren. Der Lagerraum auf Jurong Island nähert sich seiner Grenze von 20,5 Millionen Kubikmetern, und Vopaks Umstellung von Tanks auf Biokraftstoffe im Jahr 2024 hat 3–5 % der konventionellen Kapazität entfernt, was einige Reeder dazu veranlasst, in Port Klang oder Batam aufzufüllen, wenn die Warteschlangen länger werden. Singapurs Vorreiterrolle bei LNG-, Methanol- und Ammoniak-Bunkerung sowie die obligatorische digitale Transparenz untermauern jedoch seinen Status als erstklassiges Drehkreuz.

Der Plan der Schifffahrts- und Hafenbehörde, bis 2028 mindestens 0,1 MT pro Jahr Ammoniakkapazität in Betrieb zu nehmen, kombiniert mit stetigen Anreizen für LNG und Biokraftstoffe, legt nahe, dass der Singapur-Bunkerbrennstoffmarkt durch die 2030er-Jahre der asiatisch-pazifische Maßstab bleiben wird, selbst wenn das schrittweise Volumenwachstum in Nachbarhäfen abwandert.

Wettbewerbslandschaft

Fragmentierung prägt die aktuelle Lieferantenlandschaft: Equatorial Marine Fuel, TFG Marine und Sinopec führten 2023 die Rangliste an, doch keiner übertraf einen Anteil von 12 %. Ölkonzerne wie Shell, TotalEnergies, BP und Chevron konkurrieren neben Händlern wie Vitol und Glencore sowie Konzernsparten wie Maersk Oil Trading. Shells Übernahme von Pavilion Energy im Juni 2024 hat seine LNG-Lieferkette gestärkt, während TotalEnergies im August 2024 Singapurs erste B100-Biodiesel-Ladung lieferte und damit seinen CO₂-armen Fußabdruck erweiterte. Strengere Massendurchflussmesser- und eBDN-Regeln erhöhen den OPEX kleinerer Betreiber um 8–12 % und signalisieren eine wahrscheinliche Verringerung von heute mehr als 50 zugelassenen Lieferanten auf möglicherweise 30–35 bis 2030.

Chancen in weißen Flecken konzentrieren sich auf Methanol und Ammoniak. TFG Marines 2024 abgeschlossenes Leasing von vier Methanolbargen positioniert das Unternehmen, Maersks wachsende Dual-Fuel-Flotte zu bedienen, während Chevrons Hybrid-Elektroschiff während der Bunkerung Emissionseinsparungen bietet. Blockchain-basierte Rückverfolgbarkeitspiloten, angeführt von Maersk und IBM, zielen darauf ab, die Nachhaltigkeit von Biokraftstoffen zu verifizieren, doch weniger als 5 % der Transaktionen nutzen die Technologie heute aufgrund von Interoperabilitätshürden. Skalenspieler mit digitalen Plattformen sind daher am besten positioniert, um Marktanteile zu gewinnen, da Transparenz historische Beziehungsvorteile aushöhlt.

Marktführer der Singapur-Bunkerbrennstoffbranche

Exxon Mobil Corporation

Shell plc

BP p.l.c.

TotalEnergies SE

PetroChina Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: NYK Line, Golden Island und Yara Clean Ammonia gaben eine Partnerschaft zur Entwicklung kohlenstoffarmer Ammoniakbunkerdienstleistungen in Singapur bekannt. Diese Initiative zielt darauf ab, eine zuverlässige Ammoniakkraftstoffversorgungskette am weltgrößten Bunkerhafen aufzubauen, zur maritimen Dekarbonisierung beizutragen und Singapurs Rolle als Drehkreuz für fortschrittliche Schiffskraftstoffe zu stärken.

- März 2025: Die Hafen- und Schifffahrtsbehörde Singapurs (MPA) veröffentlichte die Hafenmarine-Rundschreiben Nr. 04 von 2025, in der neue Vorschriften für konventionelle Bunkertanker festgelegt werden, die Biokraftstoffmischungen und MARPOL-Anhang-I-Ladungen in Singapurs Hafen transportieren.

- März 2025: Singapur stellte die Technische Referenz 129 (TR 129) für die Methanolbunkerung vor. Diese Initiative schafft einen Rahmen zur Gewährleistung der sicheren und effizienten Einführung von Methanol als nachhaltigen Schiffskraftstoff.

- März 2025: Die Hafen- und Schifffahrtsbehörde Singapurs (MPA) hat begonnen, Anträge auf Lizenzen zur Bereitstellung von Methanol als Schiffskraftstoff entgegenzunehmen. Dieser Schritt folgt auf die Fertigstellung des Methanolbunkerungs-Lizenzierungsrahmens und der entsprechenden Standards durch Singapur.

Berichtsumfang des Singapur-Bunkerbrennstoffmarkts

Bunkerbrennstoff, oft auch als Bunkeröl bezeichnet, ist ein schwerer, minderwertiger Kraftstoff, der hauptsächlich zum Antrieb großer Schiffe und ausgewählter Flugzeuge verwendet wird. Der Begriff „Bunker” geht auf frühe Dampfschiffe zurück, bei denen Lagerbereiche für Kohle als Bunker bezeichnet wurden. Als Rückstandsprodukt der Rohölraffination gewonnen, ist Bunkerbrennstoff typischerweise dickflüssig und teerartig und in der Branche als Schweröl (HFO) bekannt. Diese Viskosität erfordert eine Erwärmung zum Pumpen. Traditionell mit hohem Schwefelgehalt, erlebt die Branche eine Verschiebung hin zu saubereren und leichteren Schiffskraftstoffen.

Der Singapur Bunkerbrennstoffmarkt ist nach Kraftstofftyp, Bunkerungsmethode und Schiffstyp segmentiert. Nach Kraftstofftyp ist der Markt in schwefelreiches Schweröl (HSFO), schwefelarmes Schweröl (VLSFO), ultraschwefalarmes Schweröl (ULSFO), Schiffsgasöl (MGO), verflüssigtes Erdgas (LNG), Methanol, Bio- und synthetische Kraftstoffe, Ammoniak und sonstige Kraftstofftypen segmentiert. Nach Bunkerungsmethode ist der Markt in Schiff-zu-Schiff, Hafen-zu-Schiff, LNG-Barge-zu-Schiff sowie tragbare Tanks und Behälter segmentiert. Nach Schiffstyp ist der Markt in Containerschiffe, Tanker, Massengutfrachter, Stückgutfrachter, Passagier- und Ro-Pax-Fähren sowie Offshore- und Spezialschiffe segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Volumens (Millionen Tonnen) bereitgestellt.

| Hochschwefel-Schweröl (HSFO) |

| Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) |

| Schweröl mit ultra-niedrigem Schwefelgehalt (ULSFO) |

| Marinegasöl (MGO) |

| Verflüssigtes Erdgas (LNG) |

| Methanol |

| Bio-/Synthetische Kraftstoffe |

| Ammoniak |

| Sonstige Kraftstofftypen |

| Schiff-zu-Schiff |

| Hafen-zu-Schiff (Lkw/Pipeline) |

| LNG-Barge-zu-Schiff |

| Tragbare Tanks und Behälter |

| Container |

| Tanker |

| Massengutfrachter |

| Stückgutfrachter |

| Passagier-/Ro-Pax |

| Offshore und Spezialschiffe |

| Nach Kraftstofftyp | Hochschwefel-Schweröl (HSFO) |

| Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) | |

| Schweröl mit ultra-niedrigem Schwefelgehalt (ULSFO) | |

| Marinegasöl (MGO) | |

| Verflüssigtes Erdgas (LNG) | |

| Methanol | |

| Bio-/Synthetische Kraftstoffe | |

| Ammoniak | |

| Sonstige Kraftstofftypen | |

| Nach Bunkerungsmethode | Schiff-zu-Schiff |

| Hafen-zu-Schiff (Lkw/Pipeline) | |

| LNG-Barge-zu-Schiff | |

| Tragbare Tanks und Behälter | |

| Nach Schiffstyp | Container |

| Tanker | |

| Massengutfrachter | |

| Stückgutfrachter | |

| Passagier-/Ro-Pax | |

| Offshore und Spezialschiffe |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Bunkerbrennstoffmarkt im Jahr 2026?

Er beläuft sich 2026 auf 52,75 MT und soll bis 2031 60,71 MT erreichen, was einer CAGR von 2,85 % entspricht.

Welcher Kraftstoff hat den größten Anteil am Bunkerverkauf?

VLSFO führt 2025 mit einem Anteil von 55,3 % aufgrund der IMO-2020-Schwefelvorschriften.

Welcher Kraftstofftyp wächst am schnellsten?

LNG-Bunkerverkäufe steigen bis 2031 mit einer CAGR von 28,9 %, unterstützt durch staatliche Anreize und neue Bargenkapazitäten.

Welche Bunkerungsmethode dominiert den Betrieb?

Schiff-zu-Schiff-Betankung macht 41,1 % des Volumens 2025 aus dank schneller Offshore-Übergaben.

Was ist das wichtigste Hemmnis für das Marktwachstum?

Ölpreisvolatilität drückt die Händlerspannen und verringert die Rentabilität für Lieferanten ohne vorgelagerte Integration.

Seite zuletzt aktualisiert am: