Tamanho e Participação do Mercado de Combustível Bunker de Singapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 52.75 Milhões de toneladas |

| Volume do Mercado (2031) | 60.71 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Combustível Bunker de Singapura pela Mordor Intelligence

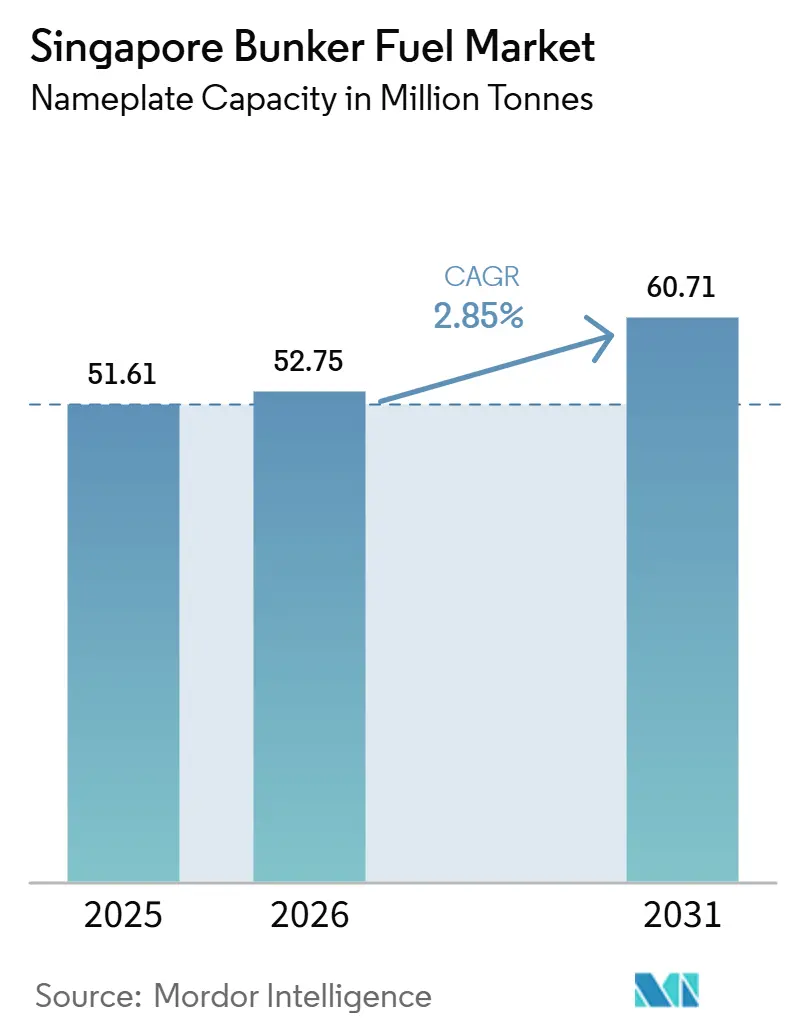

O tamanho do Mercado de Combustível de Bunker de Singapura em termos de capacidade nominal está projetado para ser de 51,61 milhões de toneladas em 2025, 52,75 milhões de toneladas em 2026, e atingir 60,71 milhões de toneladas até 2031, crescendo a um CAGR de 2,85% de 2026 a 2031. Esta trajetória moderada oculta um reposicionamento estratégico de fornecedor de volume puro para facilitador da transição energética marítima. O recorde de 54,92 MT de vendas de bunker de Singapura em 2024 refletiu os desvios do conflito no Mar Vermelho que redirecionaram o tráfego Extremo Oriente–Europa pelo Cabo da Boa Esperança, adicionando aproximadamente 8.500 milhas náuticas por viagem e elevando a demanda por combustível. Os incentivos governamentais estão catalisando a adoção de gás natural liquefeito (GNL), metanol e biocombustíveis, enquanto as notas eletrônicas obrigatórias de entrega de bunker (eBDNs) introduzidas em abril de 2025 comprimem a assimetria de informação e estreitam os spreads de compra e venda. Ao mesmo tempo, embarcações equipadas com lavadores de gases reviveram o consumo de óleo combustível de alto teor de enxofre (HSFO) sempre que o diferencial de preço HSFO–VLSFO supera USD 150 por tonelada, sublinhando a natureza responsiva ao preço do mercado. A intensidade competitiva permanece elevada à medida que grandes empresas de petróleo, traders independentes e fornecedores cativos de linhas de navegação disputam participação em um hub onde nenhum único player supera 12% de participação no fornecimento.

Principais Conclusões do Relatório

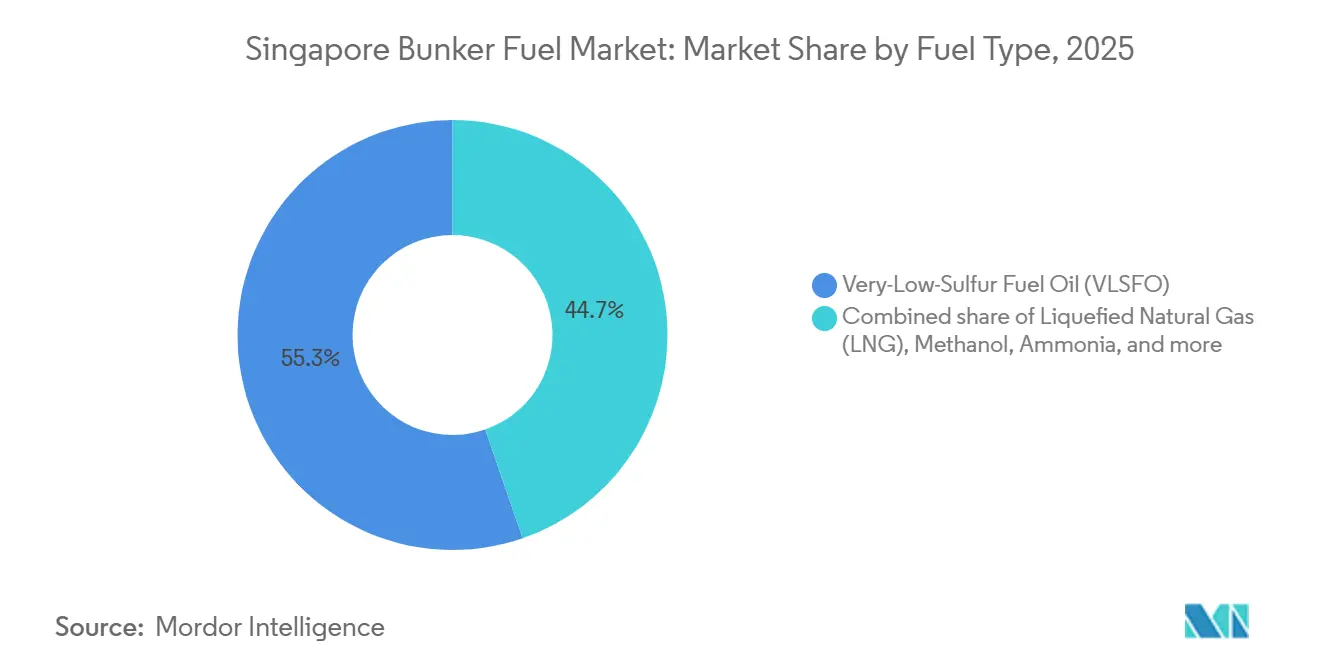

- Por tipo de combustível, o óleo combustível de muito baixo teor de enxofre (VLSFO) liderou com uma participação de 55,3% no mercado de combustível bunker de Singapura em 2025, enquanto o GNL tem previsão de crescer a um CAGR de 28,9% até 2031.

- Por método de abastecimento, as operações navio-para-navio detinham 41,1% da participação do mercado de combustível bunker de Singapura em 2025, enquanto as entregas de barcaça de GNL-para-navio devem se expandir a um CAGR de 28,1% entre 2026 e 2031.

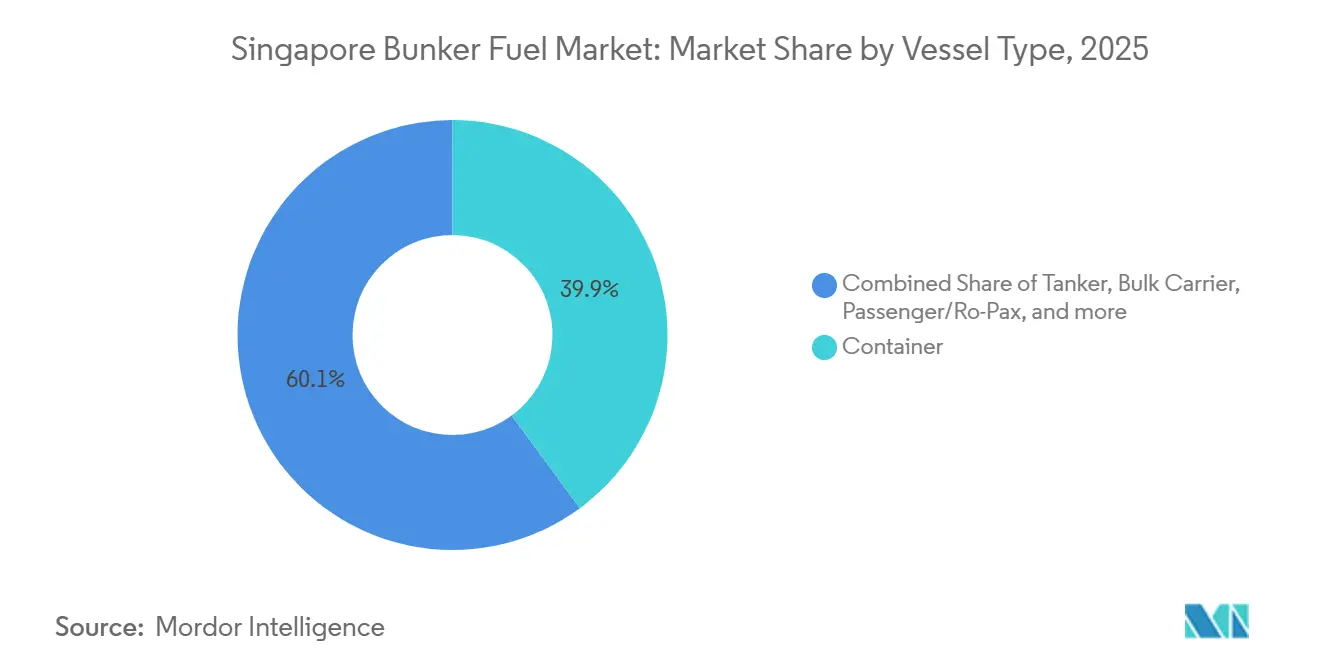

- Por tipo de embarcação, os navios portacontêineres capturaram 39,9% do tamanho do mercado de combustível bunker de Singapura em 2025, e as balsas de passageiros e Ro-Pax representam o segmento de crescimento mais rápido, com um CAGR de 5,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Combustível Bunker de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com o limite de enxofre IMO 2020 impulsionando a demanda por VLSFO | +0.6% | Global, com Singapura como principal hub da APAC | Médio prazo (2-4 anos) |

| Posição de Singapura como o maior hub de abastecimento de bunker do mundo | +0.5% | Nacional, com reflexos para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Aumento da movimentação de contêineres impulsionado pelo comércio eletrônico | +0.4% | Global, concentrado nas rotas APAC-Europa | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para infraestrutura de abastecimento de GNL | +0.8% | Nacional, com efeitos demonstrativos para portos regionais | Médio prazo (2-4 anos) |

| Projetos-piloto emergentes de abastecimento com bio-/e-combustíveis no âmbito do Programa de Navios Verdes | +0.3% | Nacional, vantagem de pioneiro na APAC | Longo prazo (≥ 4 anos) |

| Plataformas digitais de abastecimento reduzindo os custos de transação | +0.2% | Nacional, com potencial de replicação em hubs regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com o Limite de Enxofre IMO 2020 Impulsionando a Demanda por VLSFO

O teto de enxofre de 0,50% da IMO, em vigor desde janeiro de 2020, elevou o VLSFO a uma participação de 55,3% em 2025 e simultaneamente desencadeou uma recuperação do HSFO à medida que a economia dos lavadores de gases melhorou quando o spread HSFO–VLSFO atingiu USD 150-180 por tonelada no final de 2024. Os períodos de retorno dos lavadores de gases caíram abaixo de 18 meses para VLCCs e graneleiros capesize de uso intensivo de combustível, motivando os armadores a financiar retrofits mesmo em meio à volatilidade das taxas de frete. Os fornecedores agora precisam manter estoques paralelos de VLSFO e HSFO, inflando as necessidades de capital de giro em aproximadamente 15-20% em comparação com a prática anterior a 2020. A estratégia de GEE da IMO de 2023, que exige cortes de emissões de 5-10% até 2030, acelera o interesse em GNL e metanol, provavelmente reduzindo a dominância do VLSFO após 2028. O bem-sucedido abastecimento de metanol de navio para navio da Maersk em 2023 em Singapura demonstra a viabilidade técnica das alternativas, mas a menor densidade energética do metanol impõe compromissos na capacidade de carga.

Posição de Singapura como o Maior Hub de Abastecimento de Bunker do Mundo

O porto vendeu 54,92 MT de combustível em 2024, equivalendo a cerca de 18% da demanda marítima global e beneficiando-se de operações 24 horas por dia, 7 dias por semana e de mais de 50 fornecedores licenciados.[1]Autoridade Marítima e Portuária de Singapura, "Estatísticas Portuárias 2025," mpa.gov.sg Os desvios do Mar Vermelho impulsionaram as viagens Ásia–Europa pelo Cabo, adicionando 8.500 milhas náuticas e 33% a mais de consumo de combustível, traduzindo-se em 2-3 MT extras de volume de abastecimento. A escassez de terrenos na Ilha Jurong restringe a expansão do armazenamento a aproximadamente 20,5 milhões de metros cúbicos, levando alguns compradores ao Porto Klang da Malásia e a Batam, na Indonésia, quando as restrições de espaço se tornam críticas. A expansão de refinarias regionais na Índia e no Vietnã poderia corroer até 5-8% da participação de Singapura até 2030, a menos que a cidade-estado mantenha sua liderança em combustíveis alternativos. Os pagamentos do Programa de Navios Verdes de 2024 por 460.000 toneladas de GNL e 880.000 toneladas de biocombustíveis ressaltam a transição para combustíveis do futuro, que visa consolidar a relevância do hub no longo prazo.

Aumento da Movimentação de Contêineres Impulsionado pelo Comércio Eletrônico

O volume de contêineres subiu para 41,12 milhões de TEUs em 2024, alta de 3,8% em relação ao ano anterior, à medida que o comércio eletrônico favoreceu remessas frequentes e menores e reduziu os tempos de permanência. As chamadas médias de embarcações aumentaram 7% em 2024, intensificando a demanda por entregas rápidas de navio para navio de 1.000-3.000 toneladas em menos de seis horas. Navios porta-contêineres ultralargos (ULCVs) com mais de 24.000 TEUs agora respondem por 15% da capacidade global e requerem até 6.000 toneladas por escala, reforçando a vantagem de Singapura em ancoradouros de águas profundas adequados ao abastecimento simultâneo por múltiplas barcaças. A carteira de pedidos de 153 embarcações de combustível alternativo da CMA CGM e a primeira escala de seu navio movido a metanol em março de 2025 ilustram a transição antecipada das linhas de contêineres para frotas de duplo combustível.[2]CMA CGM Group, "Compromissos com Frota de Combustível Alternativo," cmacgm-group.com Os choques geopolíticos permanecem uma variável imprevisível: o retorno de parte do tráfego pelo Canal de Suez em 2025 reduziu os volumes de bunker do primeiro semestre em cerca de 2-3%, evidenciando a vulnerabilidade do segmento às mudanças de rota.

Incentivos Governamentais para a Infraestrutura de Abastecimento de GNL

Expandido em 2024, o Programa de Navios Verdes da MPA reembolsa até 30% dos custos incrementais de abastecimento de GNL e 50% para combustíveis de zero carbono, quadruplicando as vendas de GNL para 460.000 toneladas em 2024. A joint venture da FueLNG, Keppel e Shell implantou duas barcaças de duplo combustível de 7.500 metros cúbicos que reduziram os tempos de espera em aproximadamente 40%. A aquisição da Pavilion Energy pela Shell em junho de 2024 integrou verticalmente as cadeias de fornecimento de GNL, desde a liquefação até a entrega, uma vantagem que a maioria dos concorrentes regionais não possui. O programa reduz o risco percebido de disponibilidade de combustível, incentivando o pedido da Maersk de 20 embarcações de duplo combustível com o objetivo de atingir 15-20% de consumo de combustível alternativo até 2030. As preocupações com o escape de metano, no entanto, estimulam o interesse em bio-GNL e variantes sintéticas que poderão figurar em futuras rodadas de incentivos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo comprimindo as margens dos operadores | -0.4% | Global, com impacto agudo sobre os operadores independentes | Curto prazo (≤ 2 anos) |

| Transição de descarbonização em direção a alternativas de amônia e metanol | -0.3% | Global, com adoção antecipada na Europa e em Singapura | Longo prazo (≥ 4 anos) |

| Limitações de expansão de armazenamento por escassez de terra | -0.2% | Nacional, com pressão competitiva de hubs regionais | Médio prazo (2-4 anos) |

| Fiscalização mais rigorosa de medidores de fluxo mássico aumentando o OPEX | -0.3% | Nacional, com potencial de replicação em portos da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Comprimindo as Margens dos Operadores

O petróleo Brent oscilou entre USD 70 e USD 90 por barril em 2024, comprimindo as margens dos traders de bunker para 3-5%, ante os 6-8% típicos de 2020-2022, à medida que os fornecedores lutavam para repassar as oscilações de custo aos armadores em contratos trimestrais. A despesa média de bunker da Maersk caiu para USD 569 por tonelada no primeiro trimestre de 2025, queda de 9% em relação ao ano anterior, mas a transmissão de preços ficou defasada em relação ao petróleo bruto por quatro a seis semanas, evidenciando descasamentos de prazo.[3]Maersk A/S, "Relatório Intermediário do 1º Trimestre de 2025," maersk.com Os independentes sem integração upstream precisam pré-financiar estoques com 30-45 dias de antecedência, expondo-os a picos que podem eliminar o lucro trimestral. Uma alta no preço do HSFO em outubro de 2024 ampliou o spread HSFO–VLSFO para USD 150-180 por tonelada, provocando um aumento de 15% nas escalas de embarcações equipadas com lavadores de gases, mas forçando os fornecedores a ampliar os spreads de compra e venda em 5-7% para gerenciar o risco. O uso de instrumentos de hedge permanece limitado para empresas menores, pois as chamadas de margem imobilizam o escasso capital de giro.

Transição de Descarbonização em Direção às Alternativas de Amônia e Metanol

A meta de zero emissões líquidas da IMO para 2050 está redirecionando capital para amônia e metanol, aumentando o risco de que os ativos de VLSFO e MGO se tornem ativos encalhados IMO.ORG. A MPA selecionou os consórcios liderados pela Keppel e pela Sembcorp-SLNG em julho de 2024 para desenvolver pelo menos 0,1 MT por ano de capacidade de amônia, mas o serviço comercial é improvável antes de 2028, dados os obstáculos de segurança e regulatórios. A toxicidade da amônia exige que as barcaças de abastecimento tenham tanques de parede dupla e detecção de vapores, inflacionando o capex em 40-50% em relação às embarcações de GNL. Apenas três barcaças com capacidade para metanol operam em Singapura atualmente, e o arrendamento de mais quatro embarcações pela TFG Marine em 2024 levará pelo menos dois anos para ser comissionado.[4]TFG Marine, "Atualização de Descarbonização 2024," tfgmarine.com As penalidades de densidade energética — o metanol retém 50% e a amônia 40% da energia do combustível convencional por metro cúbico — forçam o redesenho das embarcações com sacrifício de espaço de carga, retardando a adoção ampla até que a economia e as regulamentações se alinhem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Crescimento em Dois Trilhos em Combustíveis Convencionais e Alternativos

O tamanho do mercado de combustível de bunker de Singapura para óleo combustível de muito baixo teor de enxofre atingiu 29,2 MT em 2025, correspondendo a uma participação de 55,3%, à medida que as embarcações cumpriram o limite de enxofre IMO 2020. Os volumes de GNL, embora partindo de uma base pequena, estão crescendo a um CAGR de 28,9% até 2031, impulsionados pelas 460.000 toneladas vendidas em 2024 e pela chegada de barcaças adicionais de bunker de GNL. O HSFO se recuperou em 2024 quando o diferencial de preço em relação ao VLSFO se ampliou, com navios equipados com lavadores de gases capturando economias e reduzindo os períodos de retorno para menos de 18 meses. Metanol, biocombustíveis e amônia coletivamente permanecem abaixo de 2% atualmente, mas a clareza regulatória e a infraestrutura piloto sinalizam um ponto de inflexão a partir de 2028.

No longo prazo, espera-se que os combustíveis alternativos desafiem a dominância do VLSFO à medida que os armadores preparam suas frotas para futuras taxas de carbono. O mercado de combustível de bunker de Singapura, portanto, provavelmente exibirá um perfil de dupla trajetória: demanda estável por combustíveis convencionais até 2028, sobreposta pela adoção acelerada de GNL, metanol e biocombustíveis avançados a partir de então. As restrições de matéria-prima para biodiesel à base de óleo residual e as questões de segurança em torno da amônia mantêm a oferta restrita, mas os pioneiros nesses nichos poderão garantir margens premium quando a regulamentação exigir combustíveis de zero carbono.

Por Método de Abastecimento: Navio-para-Navio Mantém a Liderança, mas as Barcaças de GNL Avançam

Os serviços de navio para navio responderam por 41,1% dos volumes de 2025, refletindo sua capacidade de entregar 1.000-3.000 toneladas em seis horas enquanto as embarcações permanecem fundeadas. Os métodos de porto para navio, geralmente por caminhão ou duto, atendem a embarcações menores, mas estão perdendo terreno à medida que os navios ultralargos preferem o abastecimento offshore mais rápido. A participação do mercado de combustível de bunker de Singapura para entregas de barcaça de GNL para navio é pequena atualmente, mas está se expandindo a um CAGR de 28,1%, apoiada pela frota de duplo combustível da FueLNG que reduz os tempos de espera em 40%. As soluções de tanques portáteis ocupam um nicho abaixo de 3%, pois os custos mais elevados por tonelada superam as vantagens de flexibilidade.

O mix futuro de vendas provavelmente se inclinará ainda mais para barcaças especializadas de GNL, metanol e amônia à medida que as embarcações de duplo combustível proliferarem. As plataformas digitais que integram dados de medidores de fluxo de massa em tempo real e eBDNs favorecem as operações de navio para navio, onde a conectividade é mais fácil. Em conformidade com a SS 648:2024, os fornecedores investiram em medidores conectados à nuvem e documentação para obter eficiência operacional que os pequenos fornecedores baseados em caminhões têm dificuldade em igualar.

Por Tipo de Embarcação: Portacontêineres Dominam, Balsas de Passageiros Aceleram

Os navios porta-contêineres consumiram 39,9% do combustível total em 2025, enquanto Singapura movimentou 41,12 milhões de TEUs, e os navios porta-contêineres ultralargos demandaram cargas de até 6.000 toneladas por escala. Petroleiros e graneleiros juntos representaram aproximadamente um terço dos volumes, mas sua adoção mais lenta de combustíveis alternativos reflete vidas úteis mais longas dos ativos e menores receitas de frete. O tamanho do mercado de combustível de bunker de Singapura para ferries de passageiros e Ro-Pax foi modesto, mas está crescendo a um CAGR projetado de 5,2% à medida que as linhas de cruzeiro reequipam suas frotas com sistemas de GNL e metanol para atender às regras das áreas de controle de emissões.

Esse crescimento ressalta uma mudança modal mais ampla, em que as rotas de curta distância priorizam opções de baixo carbono porque os requisitos de armazenamento são menos onerosos. Operadores como a Stena Line e a Color Line estão realizando retrofits em ferries, fornecendo um modelo para os corredores Singapura–Indonésia e Singapura–Malásia. A crescente participação do segmento pode diversificar a demanda geral, reduzindo a dependência dos contêineres e amortecendo o mercado contra as oscilações cíclicas do comércio global de linhas regulares.

Análise Geográfica

Singapura sozinha registrou 54,92 MT de vendas em 2024, equivalendo a cerca de 18% da demanda global de combustível marítimo, graças à sua posição central nas rotas Europa-Ásia e transpacíficas. As hostilidades no Mar Vermelho desviaram quase um terço do tráfego Ásia–Europa pelo Cabo da Boa Esperança, adicionando temporariamente 2-3 MT de demanda incremental. Embora a retomada parcial do trânsito pelo Canal de Suez tenha reduzido o volume do primeiro semestre de 2025 em 2-3%, o episódio destacou o papel de Singapura como amortecedor de choques para as perturbações de rotas.

Projetos regionais de refino na Índia e no Vietnã poderiam capturar 5-8% da participação do mercado de combustível bunker de Singapura até 2030, caso repliquem os níveis de serviço da ilha e a infraestrutura de combustíveis alternativos. O armazenamento na Ilha Jurong está próximo de seu limite de 20,5 milhões de metros cúbicos, e a mudança de tanques da Vopak para biocombustíveis em 2024 removeu 3-5% da capacidade convencional, incentivando alguns armadores a completar o abastecimento no Porto Klang ou em Batam quando as filas se alongam. No entanto, a vantagem de pioneiro de Singapura em GNL, metanol e abastecimento de amônia, além da transparência digital obrigatória, sustenta seu status de hub premium.

O plano da Autoridade Marítima e Portuária para comissionar pelo menos 0,1 MT por ano de capacidade de amônia até 2028, aliado aos incentivos contínuos para GNL e biocombustíveis, sugere que o mercado de combustível bunker de Singapura permanecerá como o referencial da Ásia-Pacífico ao longo dos anos 2030, mesmo que o crescimento incremental de volume migre para portos vizinhos.

Cenário Competitivo

A fragmentação define o atual rol de fornecedores: a Equatorial Marine Fuel, a TFG Marine e a Sinopec lideraram o ranking de 2023, mas nenhuma ultrapassou uma participação de 12%. As grandes petrolíferas como Shell, TotalEnergies, BP e Chevron competem ao lado de operadores como Vitol e Glencore e divisões corporativas como a Maersk Oil Trading. A aquisição da Pavilion Energy pela Shell em junho de 2024 fortaleceu sua cadeia de suprimento de GNL, enquanto a TotalEnergies entregou o primeiro carregamento de biodiesel B100 de Singapura em agosto de 2024, ampliando sua pegada de baixo carbono. As regras mais rigorosas de medidores de fluxo mássico e eBDN aumentam o OPEX em 8-12% para os operadores menores, sinalizando uma provável redução do atual número de mais de 50 fornecedores licenciados para talvez 30-35 até 2030.

As oportunidades de espaço inexplorado giram em torno do metanol e da amônia. O arrendamento de quatro barcaças de metanol pela TFG Marine em 2024 a posiciona para atender à crescente frota de duplo combustível da Maersk, enquanto a barcaça híbrida elétrica da Chevron oferece economias de emissões durante o abastecimento. Os projetos-piloto de rastreabilidade baseados em blockchain, liderados pela Maersk e pela IBM, visam verificar a sustentabilidade dos biocombustíveis, mas menos de 5% das transações utilizam a tecnologia hoje devido a obstáculos de interoperabilidade. Os grandes players munidos de plataformas digitais estão, portanto, melhor posicionados para capturar participação à medida que a transparência corrói as vantagens históricas baseadas em relacionamentos.

Líderes do Setor de Combustível Bunker de Singapura

-

Exxon Mobil Corporation

-

Shell plc

-

BP p.l.c.

-

TotalEnergies SE

-

PetroChina Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: NYK Line, Golden Island e Yara Clean Ammonia anunciaram uma parceria para desenvolver serviços de abastecimento de amônia de baixo carbono em Singapura. Esta iniciativa busca estabelecer uma cadeia de fornecimento confiável de combustível de amônia no maior porto de abastecimento do mundo, contribuindo para a descarbonização marítima e fortalecendo o papel de Singapura como hub para combustíveis marítimos avançados.

- Março de 2025: A Autoridade Marítima e Portuária de Singapura (MPA) publicou a Circular Marítima Portuária nº 04 de 2025, delineando novos mandatos para petroleiros de bunker convencionais que transportam misturas de biocombustíveis e cargas do Anexo I da MARPOL no porto de Singapura.

- Março de 2025: Singapura divulgou a Referência Técnica 129 (TR 129) para o abastecimento de metanol. Esta iniciativa estabelece um quadro para garantir a adoção segura e eficiente do metanol como combustível marítimo sustentável.

- Março de 2025: A Autoridade Marítima e Portuária de Singapura (MPA) começou a aceitar candidaturas para licenças de fornecimento de metanol como combustível marítimo. Esta medida ocorre na sequência da finalização por Singapura do seu quadro de licenciamento e normas para o abastecimento de metanol.

Escopo do Relatório do Mercado de Combustível Bunker de Singapura

O combustível de bunker, frequentemente denominado óleo de bunker, é um combustível pesado e de baixa qualidade utilizado principalmente para movimentar grandes navios e algumas aeronaves. O termo "bunker" remonta aos primeiros navios a vapor, onde as áreas de armazenamento de carvão eram chamadas de bunkers. Derivado como produto residual do refino de petróleo bruto, o combustível de bunker é tipicamente espesso e semelhante ao alcatrão, conhecido na indústria como Óleo Combustível Pesado (HFO). Essa viscosidade exige aquecimento para bombeamento. Tradicionalmente com alto teor de enxofre, a indústria está testemunhando uma transição para combustíveis marítimos mais limpos e mais leves.

O mercado de combustível de bunker de Singapura é segmentado por tipo de combustível, método de abastecimento e tipo de embarcação. Por tipo de combustível, o mercado é segmentado em óleo combustível de alto teor de enxofre (HSFO), óleo combustível de muito baixo teor de enxofre (VLSFO), óleo combustível de ultrabaixo teor de enxofre (ULSFO), óleo diesel marítimo (MGO), gás natural liquefeito (GNL), metanol, combustíveis bio/sintéticos, amônia e outros tipos de combustível. Por método de abastecimento, o mercado é segmentado em navio para navio, porto para navio, barcaça de GNL para navio e tanques e contêineres portáteis. Por tipo de embarcação, o mercado é segmentado em navios porta-contêineres, petroleiros, graneleiros, navios de carga geral, embarcações de passageiros/Ro-Pax e embarcações offshore e especializadas. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos com base no volume (milhões de toneladas).

| Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Muito Baixo Teor de Enxofre (VLSFO) |

| Óleo Combustível de Ultrabaixo Teor de Enxofre (ULSFO) |

| Óleo de Gás Marinho (MGO) |

| Gás Natural Liquefeito (GNL) |

| Metanol |

| Combustíveis Bio-/Sintéticos |

| Amônia |

| Outros Tipos de Combustível |

| Navio-para-Navio |

| Porto-para-Navio (Caminhão/Dutoviário) |

| Barcaça de GNL-para-Navio |

| Tanques e Contêineres Portáteis |

| Portacontêineres |

| Petroleiro |

| Graneleiro |

| Carga Geral |

| Passageiro/Ro-Pax |

| Offshore e Especializado |

| Por Tipo de Combustível | Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Muito Baixo Teor de Enxofre (VLSFO) | |

| Óleo Combustível de Ultrabaixo Teor de Enxofre (ULSFO) | |

| Óleo de Gás Marinho (MGO) | |

| Gás Natural Liquefeito (GNL) | |

| Metanol | |

| Combustíveis Bio-/Sintéticos | |

| Amônia | |

| Outros Tipos de Combustível | |

| Por Método de Abastecimento | Navio-para-Navio |

| Porto-para-Navio (Caminhão/Dutoviário) | |

| Barcaça de GNL-para-Navio | |

| Tanques e Contêineres Portáteis | |

| Por Tipo de Embarcação | Portacontêineres |

| Petroleiro | |

| Graneleiro | |

| Carga Geral | |

| Passageiro/Ro-Pax | |

| Offshore e Especializado |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de combustível bunker de Singapura em 2026?

Totaliza 52,75 MT em 2026 e prevê-se que atinja 60,71 MT até 2031, refletindo um CAGR de 2,85%.

Qual combustível detém a maior participação nas vendas de bunker?

O VLSFO lidera com uma participação de 55,3% em 2025, em virtude das regras de enxofre do IMO 2020.

Qual tipo de combustível está crescendo mais rapidamente?

As vendas de bunker de GNL estão crescendo a um CAGR de 28,9% até 2031, sustentadas por incentivos governamentais e nova capacidade de barcaças.

Qual método de abastecimento domina as operações?

O abastecimento navio-para-navio responde por 41,1% do volume de 2025 graças às transferências offshore rápidas.

Qual é a principal restrição ao crescimento do mercado?

A volatilidade do preço do petróleo comprime as margens dos operadores, reduzindo a lucratividade dos fornecedores sem integração upstream.

Página atualizada pela última vez em: