Taille et part du marché des carburants de soute de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

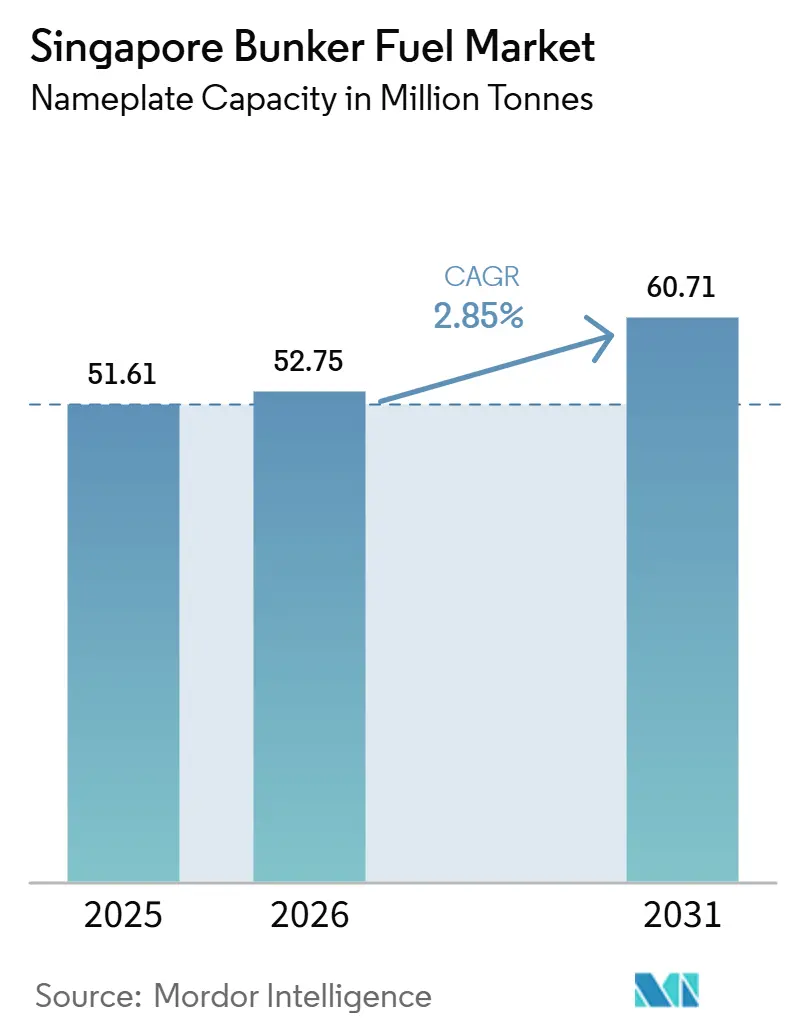

| Volume du Marché (2026) | 52.75 Millions de tonnes |

| Volume du Marché (2031) | 60.71 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carburants de soute de Singapour par Mordor Intelligence

La taille du marché du carburant de soute de Singapour en termes de capacité nominale devrait atteindre 51,61 millions de tonnes en 2025, 52,75 millions de tonnes en 2026, et 60,71 millions de tonnes d'ici 2031, avec un CAGR de 2,85 % de 2026 à 2031. Cette trajectoire modérée dissimule un repositionnement stratégique, passant d'un simple fournisseur de volumes à un facilitateur de la transition énergétique maritime. Le record de 54,92 MT de ventes de carburant de soute de Singapour en 2024 a reflété les détournements liés au conflit en mer Rouge, qui ont acheminé le trafic Extrême-Orient–Europe via le cap de Bonne-Espérance, ajoutant environ 8 500 milles nautiques par voyage et stimulant la demande en carburant. Les incitations gouvernementales catalysent l'adoption du gaz naturel liquéfié (GNL), du méthanol et des biocarburants, tandis que les bons de livraison de carburant de soute électroniques (eBDN) obligatoires, introduits en avril 2025, réduisent l'asymétrie d'information et resserrent les écarts acheteur-vendeur. Parallèlement, les navires équipés de scrubbers ont relancé la consommation de fioul lourd à haute teneur en soufre (HSFO) chaque fois que le différentiel de prix HSFO–VLSFO dépasse 150 USD par tonne, soulignant la nature réactive aux prix de ce marché. L'intensité concurrentielle reste élevée, les grandes compagnies pétrolières, les négociants indépendants et les fournisseurs captifs des compagnies maritimes se disputant des parts dans un hub où aucun acteur unique ne dépasse 12 % de part d'approvisionnement.

Principales conclusions du rapport

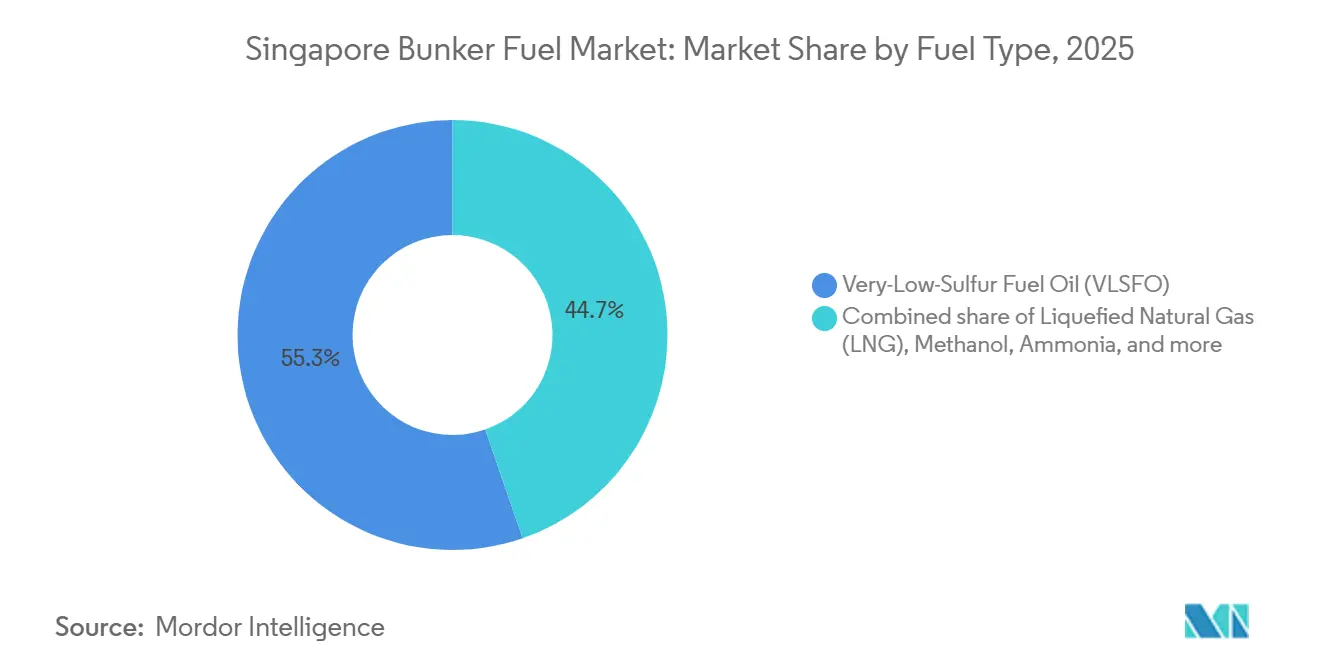

- Par type de carburant, le fioul à très basse teneur en soufre (VLSFO) a représenté 55,3 % du marché des carburants de soute de Singapour en 2025, tandis que le GNL devrait croître à un TCAC de 28,9 % jusqu'en 2031.

- Par méthode d'avitaillement, les opérations navire-à-navire représentaient 41,1 % de la part du marché des carburants de soute de Singapour en 2025, tandis que les livraisons par barge GNL-à-navire devraient s'étendre à un TCAC de 28,1 % entre 2026 et 2031.

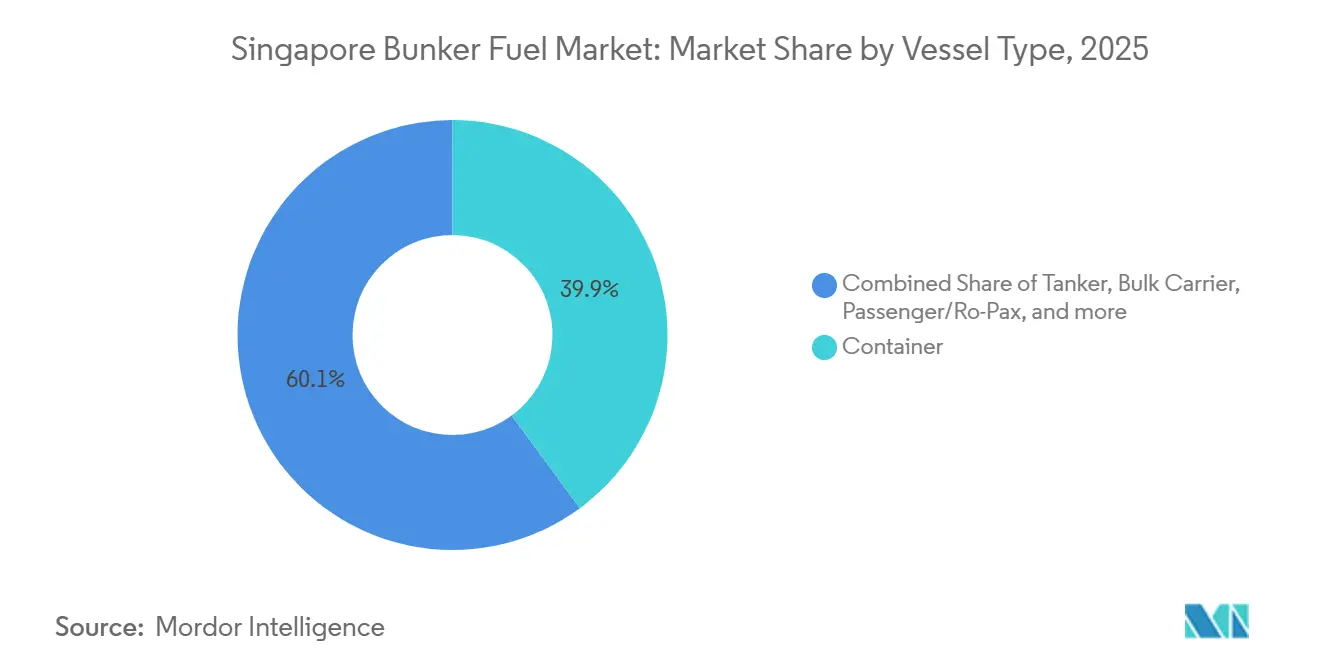

- Par type de navire, les porte-conteneurs ont capté 39,9 % de la taille du marché des carburants de soute de Singapour en 2025, et les ferries passagers et Ro-Pax représentent le segment à la croissance la plus rapide, avec un TCAC de 5,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des carburants de soute de Singapour

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité au plafond de teneur en soufre de l'OMI 2020 stimulant la demande de VLSFO | +0.6% | Mondial, avec Singapour comme principal hub APAC | Moyen terme (2-4 ans) |

| Position de Singapour en tant que plus grand hub d'avitaillement au monde | +0.5% | National, avec répercussions sur l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Hausse du débit de conteneurs portée par le commerce axé sur le commerce électronique | +0.4% | Mondial, concentré sur les lignes APAC-Europe | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des infrastructures d'avitaillement en GNL | +0.8% | National, avec effets de démonstration pour les ports régionaux | Moyen terme (2-4 ans) |

| Pilotes d'avitaillement en bio-/e-carburants émergents dans le cadre du Programme des navires verts | +0.3% | National, avantage du premier entrant en APAC | Long terme (≥ 4 ans) |

| Plateformes numériques d'avitaillement réduisant les coûts de transaction | +0.2% | National, avec potentiel de réplication dans les hubs régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité au plafond de teneur en soufre de l'OMI 2020 stimulant la demande de VLSFO

Le plafond de soufre de 0,50 % de l'OMI, en vigueur depuis janvier 2020, a propulsé le VLSFO à une part de 55,3 % en 2025 et a simultanément déclenché un rebond du HSFO à mesure que l'économie des scrubbers s'est améliorée lorsque l'écart HSFO–VLSFO a atteint 150 à 180 USD par tonne fin 2024. Les délais de remboursement des scrubbers sont tombés en dessous de 18 mois pour les VLCC et les vraquiers capesize à forte consommation de carburant, incitant les armateurs à financer des retrofits même dans un contexte de volatilité des taux de fret. Les fournisseurs doivent désormais maintenir des stocks parallèles de VLSFO et de HSFO, ce qui gonfle les besoins en fonds de roulement d'environ 15 à 20 % par rapport aux pratiques d'avant 2020. La stratégie GES 2023 de l'OMI exigeant des réductions d'émissions de 5 à 10 % d'ici 2030 accélère l'intérêt pour le GNL et le méthanol, susceptibles de réduire la domination du VLSFO au-delà de 2028. Le soutage méthanol réussi de navire à navire de Maersk en 2023 à Singapour démontre la faisabilité technique des alternatives, mais la densité énergétique plus faible du méthanol impose des compromis sur la capacité de chargement.

Position de Singapour en tant que plus grand hub d'avitaillement au monde

Le port a vendu 54,92 MT de carburant en 2024, représentant environ 18 % de la demande maritime mondiale, et bénéficie d'opérations 24h/24 et 7j/7 ainsi que de plus de 50 fournisseurs agréés.[1]Autorité Maritime et Portuaire de Singapour, "Statistiques Portuaires 2025," mpa.gov.sg Les détournements en mer Rouge ont stimulé les voyages Asie–Europe via le cap, ajoutant 8 500 milles nautiques et 33 % de consommation de carburant supplémentaire, se traduisant par 2 à 3 MT de volume de soutage en plus. La rareté des terres sur l'île de Jurong limite l'expansion du stockage à environ 20,5 millions de mètres cubes, poussant certains acheteurs vers le Port Klang en Malaisie et Batam en Indonésie lorsque les contraintes d'espace se font sentir. Les nouvelles constructions de raffineries régionales en Inde et au Viêt Nam pourraient éroder jusqu'à 5 à 8 % de la part de Singapour d'ici 2030, à moins que la cité-État ne maintienne son avance en matière de carburants alternatifs. Les versements du Programme des Navires Verts en 2024 pour 460 000 tonnes de GNL et 880 000 tonnes de biocarburants soulignent le pivot vers les carburants du futur, visant à consolider la pertinence du hub sur le long terme.

Hausse du débit de conteneurs portée par le commerce axé sur le commerce électronique

Le débit de conteneurs a atteint 41,12 millions d'EVP en 2024, en hausse de 3,8 % en glissement annuel, le commerce électronique favorisant des expéditions fréquentes et de plus petite taille avec des temps d'immobilisation réduits. Les escales moyennes de navires ont augmenté de 7 % en 2024, intensifiant la demande de livraisons rapides de navire à navire de 1 000 à 3 000 tonnes en moins de six heures. Les porte-conteneurs ultra-larges (ULCV) de plus de 24 000 EVP représentent désormais 15 % de la capacité mondiale et nécessitent jusqu'à 6 000 tonnes par escale, renforçant l'avantage de Singapour en matière de mouillages en eaux profondes adaptés au ravitaillement simultané par plusieurs barges.[2]CMA CGM Group, "Engagements en Matière de Flotte à Carburants Alternatifs," cmacgm-group.com Le carnet de commandes de 153 navires à carburants alternatifs de CMA CGM et sa première escale d'un navire propulsé au méthanol en mars 2025 illustrent le pivot précoce des compagnies de transport de conteneurs vers des flottes bi-carburant. Les chocs géopolitiques restent un facteur imprévisible : le retour d'une partie du trafic via le canal de Suez en 2025 a réduit les volumes de carburant de soute du premier semestre d'environ 2 à 3 %, révélant la vulnérabilité du segment aux changements de routes.

Incitations gouvernementales en faveur des infrastructures d'avitaillement en GNL

Élargi en 2024, le Programme des Navires Verts de l'Autorité Maritime et Portuaire rembourse jusqu'à 30 % des coûts de soutage GNL supplémentaires et 50 % pour les carburants zéro carbone, quadruplant les ventes de GNL à 460 000 tonnes en 2024. La coentreprise FueLNG, Keppel et Shell a déployé deux barges bi-carburant de 7 500 mètres cubes qui ont réduit les temps d'attente d'environ 40 %. L'acquisition par Shell de Pavilion Energy en juin 2024 a intégré verticalement les chaînes d'approvisionnement en GNL, de la liquéfaction à la livraison, un avantage dont la plupart des concurrents régionaux sont dépourvus. Le programme réduit le risque perçu de disponibilité du carburant, encourageant la commande par Maersk de 20 navires bi-carburant visant une consommation de carburants alternatifs de 15 à 20 % d'ici 2030. Les préoccupations relatives aux fuites de méthane stimulent néanmoins l'intérêt pour le bio-GNL et les variantes synthétiques qui pourraient figurer dans les prochains cycles d'incitation.

Analyse de l'impact des facteurs de frein*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du pétrole comprimant les marges des négociants | -0.4% | Mondial, avec un impact aigu sur les négociants indépendants | Court terme (≤ 2 ans) |

| Transition vers la décarbonation au profit de l'ammoniac et du méthanol | -0.3% | Mondial, avec adoption précoce en Europe et à Singapour | Long terme (≥ 4 ans) |

| Limitations de l'expansion du stockage due à la rareté des terres | -0.2% | National, avec pression concurrentielle des hubs régionaux | Moyen terme (2-4 ans) |

| Renforcement de l'application des débitmètres massiques augmentant l'OPEX | -0.3% | National, avec potentiel de réplication dans les ports APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole comprimant les marges des négociants

Le Brent a oscillé entre 70 et 90 USD le baril en 2024, comprimant les marges des négociants en carburant de soute à 3-5 % contre les 6-8 % typiques de 2020-2022, les fournisseurs peinant à répercuter les fluctuations de coûts sur les armateurs dans le cadre de contrats trimestriels. La dépense moyenne de carburant de soute de Maersk est tombée à 569 USD par tonne au premier trimestre 2025, en baisse de 9 % en glissement annuel, mais la transmission des prix a accusé un retard de quatre à six semaines sur le brut, mettant en évidence des décalages temporels.[3]Maersk A/S, "Rapport Intermédiaire T1 2025," maersk.com Les indépendants dépourvus d'intégration en amont doivent préfinancer les stocks 30 à 45 jours à l'avance, les exposant à des pics susceptibles d'effacer les bénéfices trimestriels. Un rallye du prix du HSFO en octobre 2024 a élargi l'écart HSFO–VLSFO à 150-180 USD par tonne, provoquant une hausse de 15 % des escales de navires équipés de scrubbers, mais forçant les fournisseurs à élargir les écarts acheteur-vendeur de 5 à 7 % pour gérer le risque. La couverture reste limitée pour les petites entreprises, car les appels de marge immobilisent un fonds de roulement rare.

Transition vers la décarbonation au profit de l'ammoniac et du méthanol

L'objectif de neutralité carbone 2050 de l'OMI réoriente les capitaux vers l'ammoniac et le méthanol, faisant peser le risque que les actifs VLSFO et MGO deviennent des actifs échoués IMO.ORG. La MPA a présélectionné des consortiums menés par Keppel et Sembcorp-SLNG en juillet 2024 pour développer au moins 0,1 MT par an de capacité d'ammoniac, mais la mise en service commerciale est improbable avant 2028, compte tenu des obstacles réglementaires et de sécurité. La toxicité de l'ammoniac impose aux barges d'avitaillement des réservoirs à double paroi et des systèmes de détection de vapeurs, augmentant les dépenses d'investissement de 40 à 50 % par rapport aux navires GNL. Seules trois barges compatibles au méthanol opèrent aujourd'hui à Singapour, et la location de quatre navires supplémentaires par TFG Marine en 2024 prendra au moins deux ans pour être mise en service.[4]TFG Marine, "Mise à jour sur la décarbonation 2024," tfgmarine.com Les pénalités de densité énergétique — le méthanol représente 50 % et l'ammoniac 40 % de l'énergie par mètre cube du carburant conventionnel — imposent des reconceptions de navires qui sacrifient l'espace de chargement, retardant l'adoption généralisée jusqu'à l'alignement des économies et des réglementations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : croissance à double trajectoire dans les carburants conventionnels et alternatifs

La taille du marché du carburant de soute de Singapour pour le fioul à très faible teneur en soufre a atteint 29,2 MT en 2025, correspondant à une part de 55,3 % alors que les navires se conformaient au plafond de soufre IMO 2020. Les volumes de GNL, bien que partant d'une base modeste, progressent à un CAGR de 28,9 % jusqu'en 2031, portés par les 460 000 tonnes vendues en 2024 et l'arrivée de barges de soutage GNL supplémentaires. Le HSFO a rebondi en 2024 lorsque l'écart de prix avec le VLSFO s'est élargi, les navires équipés de scrubbers réalisant des économies et réduisant les délais de remboursement en dessous de 18 mois. Le méthanol, les biocarburants et l'ammoniac restent collectivement en dessous de 2 % aujourd'hui, mais la clarté réglementaire et les infrastructures pilotes signalent un point d'inflexion à partir de 2028.

À plus long terme, les carburants alternatifs devraient remettre en cause la domination du VLSFO à mesure que les armateurs préparent leurs flottes aux futures taxes carbone. Le marché du carburant de soute de Singapour devrait donc présenter un profil à double trajectoire : une demande stable pour les carburants conventionnels jusqu'en 2028, suivie d'une adoption accélérée du GNL, du méthanol et des biocarburants avancés par la suite. Les contraintes d'approvisionnement en matières premières pour le biodiesel à base d'huiles usagées et les questions de sécurité autour de l'ammoniac maintiennent l'offre tendue, mais les premiers entrants dans ces niches pourraient obtenir des marges premium une fois que la réglementation imposera des carburants zéro carbone.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par méthode d'avitaillement : le navire-à-navire conserve sa position dominante, mais les barges GNL connaissent une forte croissance

Les services de navire à navire ont représenté 41,1 % des volumes de 2025, reflétant leur capacité à livrer 1 000 à 3 000 tonnes en six heures pendant que les navires restent au mouillage. Les méthodes de port à navire, généralement par camion ou pipeline, s'adressent aux petites embarcations mais perdent du terrain à mesure que les navires ultra-larges privilégient le ravitaillement offshore plus rapide. La part de marché du carburant de soute de Singapour pour les livraisons de barge GNL à navire est faible aujourd'hui, mais progresse à un CAGR de 28,1 %, soutenue par la flotte bi-carburant de FueLNG qui réduit les temps d'attente de 40 %. Les solutions de réservoirs portables occupent une niche inférieure à 3 % car les coûts plus élevés par tonne l'emportent sur les avantages de flexibilité.

La composition future des ventes devrait s'orienter davantage vers des barges spécialisées GNL, méthanol et ammoniac à mesure que les navires bi-carburant se multiplient. Les plateformes numériques intégrant les données en temps réel des débitmètres massiques et les eBDN favorisent les opérations de navire à navire où la connectivité est la plus aisée. En se conformant à la norme SS 648:2024, les fournisseurs ont investi dans des compteurs connectés au cloud et dans la documentation pour gagner en efficacité opérationnelle, ce que les petits fournisseurs par camion peinent à égaler.

Par type de navire : les porte-conteneurs dominent, les ferries passagers accélèrent

Les porte-conteneurs ont consommé 39,9 % du carburant total en 2025, Singapour ayant traité 41,12 millions d'EVP, et les porte-conteneurs ultra-larges ont exigé des chargements par escale allant jusqu'à 6 000 tonnes. Les pétroliers et les vraquiers ont représenté ensemble environ un tiers des volumes, mais leur adoption plus lente des carburants alternatifs reflète des durées de vie d'actifs plus longues et des revenus de fret plus faibles. La taille du marché du carburant de soute de Singapour pour les ferries passagers et Ro-Pax était modeste mais progresse à un CAGR projeté de 5,2 % à mesure que les compagnies de croisière rénovent leurs flottes avec des systèmes GNL et méthanol pour répondre aux règles des zones de contrôle des émissions.

Cette croissance souligne un changement modal plus large, où les routes à courte distance privilégient les options bas carbone car les exigences de stockage sont moins contraignantes. Des opérateurs tels que Stena Line et Color Line rénovent des ferries, fournissant un modèle pour les corridors Singapour–Indonésie et Singapour–Malaisie. La part croissante de ce segment pourrait diversifier la demande globale en réduisant la dépendance aux conteneurs, amortissant le marché contre les fluctuations cycliques du commerce maritime mondial.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Singapour seule a enregistré 54,92 MT de ventes en 2024, soit environ 18 % de la demande mondiale de carburant maritime, grâce à sa position centrale sur les routes Europe-Asie et transpacifiques. Les hostilités en mer Rouge ont détourné près d'un tiers du trafic Asie–Europe via le cap de Bonne-Espérance, ajoutant temporairement 2 à 3 MT de demande supplémentaire. Bien que la reprise partielle du transit par Suez ait réduit le volume du premier semestre 2025 de 2 à 3 %, cet épisode a mis en lumière le rôle de Singapour en tant qu'amortisseur des perturbations de routes.

Les projets de raffinerie régionaux en Inde et au Viêt Nam pourraient capter 5 à 8 % de la part de marché des carburants de soute de Singapour d'ici 2030 s'ils reproduisent les niveaux de service de l'île et ses infrastructures de carburants alternatifs. Le stockage sur l'île de Jurong approche de sa limite de 20,5 millions de mètres cubes, et le transfert en 2024 par Vopak de réservoirs vers les biocarburants a supprimé 3 à 5 % de la capacité conventionnelle, encourageant certains armateurs à compléter leurs approvisionnements à Port Klang ou à Batam lorsque les files d'attente s'allongent. Cependant, l'avantage du premier entrant de Singapour dans l'avitaillement en GNL, méthanol et ammoniac, ainsi que la transparence numérique obligatoire, consolident son statut de hub premium.

Le plan de l'Autorité maritime et portuaire pour mettre en service au moins 0,1 MT par an de capacité d'ammoniac d'ici 2028, associé à des incitations régulières pour le GNL et les biocarburants, indique que le marché des carburants de soute de Singapour restera la référence Asie-Pacifique tout au long des années 2030, même si la croissance progressive des volumes migre vers les ports voisins.

Paysage concurrentiel

La fragmentation caractérise l'offre actuelle de fournisseurs : Equatorial Marine Fuel, TFG Marine et Sinopec ont dominé le classement 2023, sans qu'aucun ne dépasse une part de 12 %. Les majors pétrolières telles que Shell, TotalEnergies, BP et Chevron rivalisent avec des négociants comme Vitol et Glencore et des entités de groupe telles que Maersk Oil Trading. L'acquisition de Pavilion Energy par Shell en juin 2024 a renforcé sa chaîne d'approvisionnement en GNL, tandis que TotalEnergies a livré la première cargaison de biodiesel B100 de Singapour en août 2024, élargissant son empreinte bas-carbone. Le renforcement des règles relatives aux débitmètres massiques et aux eBDN augmente l'OPEX de 8 à 12 % pour les opérateurs de plus petite taille, signalant une probable réduction du nombre de fournisseurs agréés, de plus de 50 aujourd'hui à peut-être 30 à 35 d'ici 2030.

Les opportunités inexploitées portent sur le méthanol et l'ammoniac. La location en 2024 par TFG Marine de quatre barges à méthanol la positionne pour servir la flotte croissante à double carburant de Maersk, tandis que la barge hybride électrique de Chevron offre des économies d'émissions durant l'avitaillement. Les pilotes de traçabilité par blockchain menés par Maersk et IBM visent à vérifier la durabilité des biocarburants, mais moins de 5 % des transactions utilisent cette technologie aujourd'hui en raison des obstacles d'interopérabilité. Les acteurs de grande envergure dotés de plateformes numériques sont donc les mieux placés pour capter des parts à mesure que la transparence érode les avantages relationnels historiques.

Leaders du secteur des carburants de soute de Singapour

Exxon Mobil Corporation

Shell plc

BP p.l.c.

TotalEnergies SE

PetroChina Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : NYK Line, Golden Island et Yara Clean Ammonia ont annoncé un partenariat pour développer des services de soutage à l'ammoniac bas carbone à Singapour. Cette initiative vise à établir une chaîne d'approvisionnement fiable en carburant ammoniac dans le plus grand port de soutage du monde, contribuant à la décarbonisation maritime et renforçant le rôle de Singapour en tant que hub pour les carburants marins avancés.

- Mars 2025 : L'Autorité Maritime et Portuaire de Singapour (MPA) a publié la Circulaire Maritime Portuaire n° 04 de 2025, définissant de nouveaux mandats pour les pétroliers de soute conventionnels transportant des mélanges de biocarburants et des cargaisons relevant de l'Annexe I de MARPOL dans le port de Singapour.

- Mars 2025 : Singapour a dévoilé la Référence Technique 129 (TR 129) pour le soutage au méthanol. Cette initiative établit un cadre pour garantir l'adoption sûre et efficace du méthanol en tant que carburant marin durable.

- Mars 2025 : L'Autorité Maritime et Portuaire de Singapour (MPA) a commencé à accepter les demandes de licences pour fournir du méthanol comme carburant marin. Cette démarche fait suite à la finalisation par Singapour de son cadre de licences et de normes pour le soutage au méthanol.

Périmètre du rapport sur le marché des carburants de soute de Singapour

Le carburant de soute, souvent désigné sous le terme d'huile de soute, est un carburant lourd de basse qualité principalement utilisé pour propulser les grands navires et certains aéronefs. Le terme « soute » remonte aux premiers navires à vapeur, où les zones de stockage du charbon étaient appelées soutes. Dérivé en tant que produit résiduel du raffinage du pétrole brut, le carburant de soute est généralement épais et semblable au goudron, connu dans l'industrie sous le nom de fioul lourd (HFO). Cette viscosité nécessite un chauffage pour le pompage. Traditionnellement riche en soufre, l'industrie assiste à un glissement vers des carburants marins plus propres et plus légers.

Le marché du carburant de soute de Singapour est segmenté par type de carburant, méthode de soutage et type de navire. Par type de carburant, le marché est segmenté en fioul lourd à haute teneur en soufre (HSFO), fioul à très faible teneur en soufre (VLSFO), fioul à ultra-faible teneur en soufre (ULSFO), gasoil marin (MGO), gaz naturel liquéfié (GNL), méthanol, carburants bio/synthétiques, ammoniac et autres types de carburants. Par méthode de soutage, le marché est segmenté en navire à navire, port à navire, barge GNL à navire, et réservoirs et conteneurs portables. Par type de navire, le marché est segmenté en porte-conteneurs, pétroliers, vraquiers, navires de charge générale, navires passagers/Ro-Pax, et navires offshore et spécialisés. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du volume (millions de tonnes).

| Fioul à haute teneur en soufre (HSFO) |

| Fioul à très basse teneur en soufre (VLSFO) |

| Fioul à ultra-basse teneur en soufre (ULSFO) |

| Gasoil marin (MGO) |

| Gaz naturel liquéfié (GNL) |

| Méthanol |

| Carburants bio-/synthétiques |

| Ammoniac |

| Autres types de carburant |

| Navire-à-navire |

| Port-à-navire (camion/pipeline) |

| Barge GNL-à-navire |

| Réservoirs et conteneurs portables |

| Porte-conteneurs |

| Pétrolier |

| Vraquier |

| Cargo général |

| Passagers/Ro-Pax |

| Offshore et spécialisé |

| Par type de carburant | Fioul à haute teneur en soufre (HSFO) |

| Fioul à très basse teneur en soufre (VLSFO) | |

| Fioul à ultra-basse teneur en soufre (ULSFO) | |

| Gasoil marin (MGO) | |

| Gaz naturel liquéfié (GNL) | |

| Méthanol | |

| Carburants bio-/synthétiques | |

| Ammoniac | |

| Autres types de carburant | |

| Par méthode d'avitaillement | Navire-à-navire |

| Port-à-navire (camion/pipeline) | |

| Barge GNL-à-navire | |

| Réservoirs et conteneurs portables | |

| Par type de navire | Porte-conteneurs |

| Pétrolier | |

| Vraquier | |

| Cargo général | |

| Passagers/Ro-Pax | |

| Offshore et spécialisé |

Questions clés traitées dans le rapport

Quelle est la taille du marché des carburants de soute de Singapour en 2026 ?

Il totalise 52,75 MT en 2026 et devrait atteindre 60,71 MT d'ici 2031, reflétant un TCAC de 2,85 %.

Quel carburant représente la plus grande part des ventes d'avitaillement ?

Le VLSFO est en tête avec une part de 55,3 % en 2025, en raison des règles de teneur en soufre de l'OMI 2020.

Quel type de carburant connaît la croissance la plus rapide ?

Les ventes d'avitaillement en GNL progressent à un TCAC de 28,9 % jusqu'en 2031, soutenues par les incitations gouvernementales et les nouvelles capacités de barges.

Quelle méthode d'avitaillement domine les opérations ?

L'avitaillement navire-à-navire représente 41,1 % du volume de 2025 grâce à des transferts offshore rapides.

Quel est le principal frein à la croissance du marché ?

La volatilité du prix du pétrole comprime les marges des négociants, réduisant la rentabilité des fournisseurs sans intégration en amont.

Dernière mise à jour de la page le: