Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

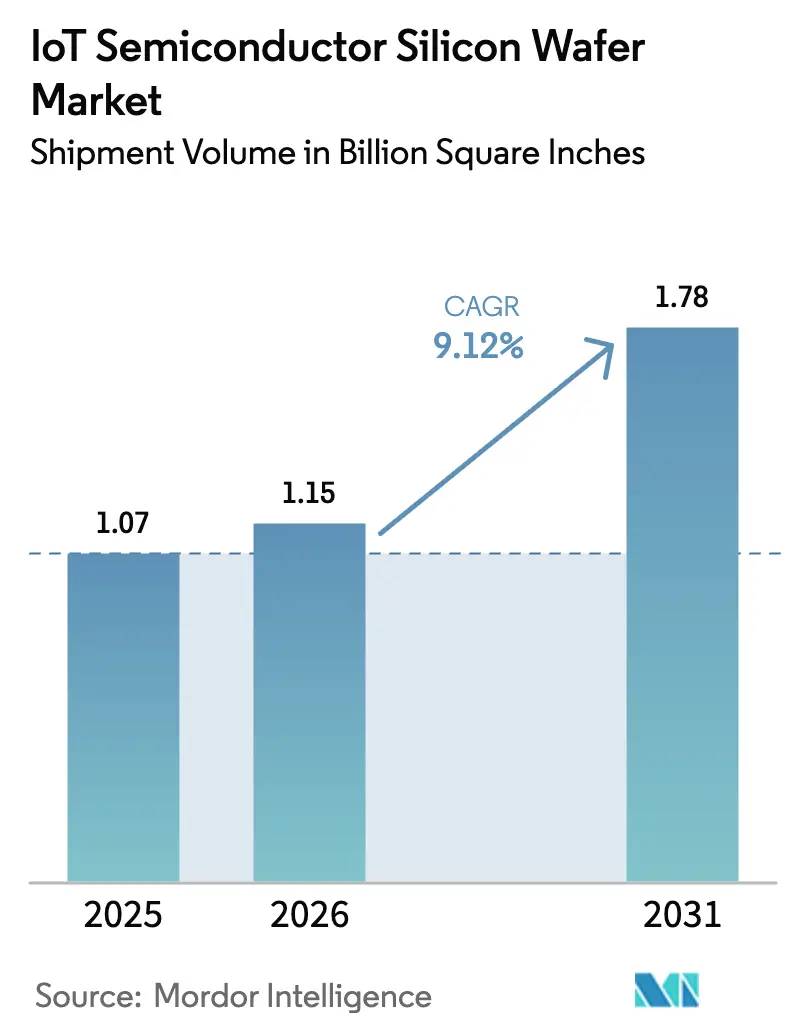

| Volumen del Mercado (2026) | 1.15 Billion Square Inches |

| Volumen del Mercado (2031) | 1.78 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores IoT por Mordor Intelligence

Se espera que el tamaño del mercado de obleas de silicio para semiconductores IoT aumente de 1,07 mil millones de pulgadas cuadradas en 2025 a 1,15 mil millones de pulgadas cuadradas en 2026 y alcance 1,78 mil millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 9,12% durante 2026-2031. Un cambio estructural hacia la inferencia de IA en el borde está orientando los diseños desde geometrías heredadas hacia el procesamiento en nodos avanzados, estrechando el vínculo entre la demanda de obleas y la densidad de cómputo. Los incentivos de política en los Estados Unidos y Europa están canalizando nuevo capital hacia instalaciones domésticas de 300 mm, diluyendo gradualmente la dependencia de la región en las cadenas de suministro de Asia-Pacífico. Los acuerdos de suministro a largo plazo firmados por fabricantes de equipos originales automotrices e industriales están asegurando asignaciones tanto en nodos maduros como de vanguardia, creando un perfil de demanda de dos niveles que respalda una alta utilización en todas las clases de diámetro. Al mismo tiempo, las fluctuaciones en el precio del polisilicio y la escasez de herramientas de 200 mm reacondicionadas mantienen elevada la presión sobre los costos, reforzando la necesidad de reservas estratégicas de inventario en todo el mercado de obleas de silicio para semiconductores IoT.

Conclusiones Clave del Informe

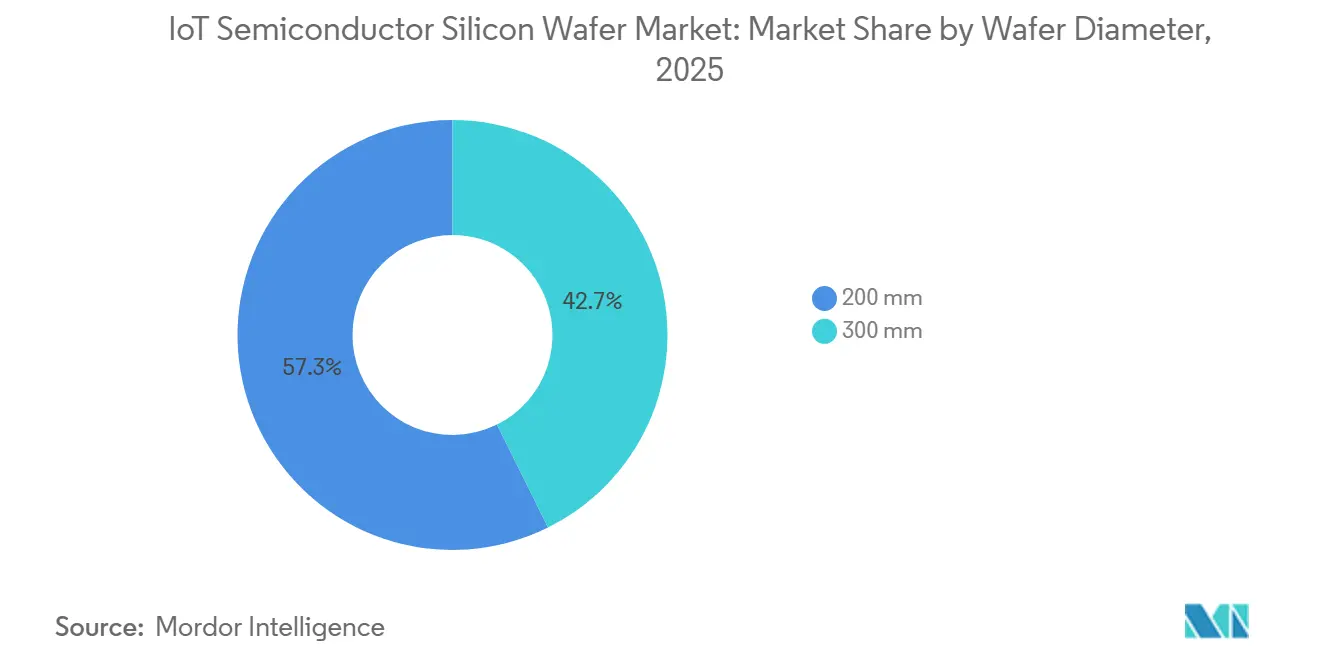

- Por diámetro de oblea, la categoría de 200 mm representó el 57,33% de la participación del mercado de obleas de silicio para semiconductores IoT en 2025, mientras que se proyecta que los sustratos de 300 mm se expandan a una CAGR del 10,43% hasta 2031.

- Por nodo tecnológico, los nodos maduros por encima de 28 nm representaron el 64,61% del mercado de obleas de silicio para semiconductores IoT en 2025, mientras que el nodo avanzado avanza a una CAGR del 10,64% hasta 2031.

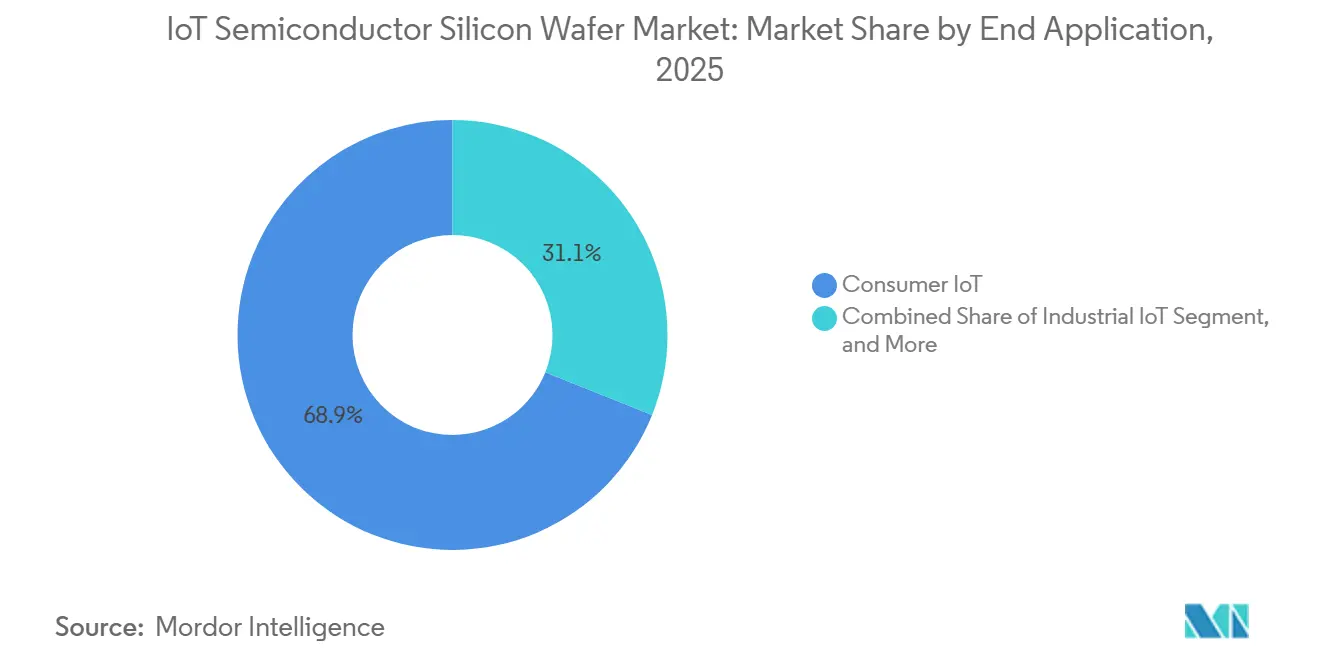

- Por aplicación, el IoT de consumo representó el 68,94% de la participación de mercado en 2025; se prevé que el IoT industrial registre la CAGR más rápida del 10,73% durante 2026-2031.

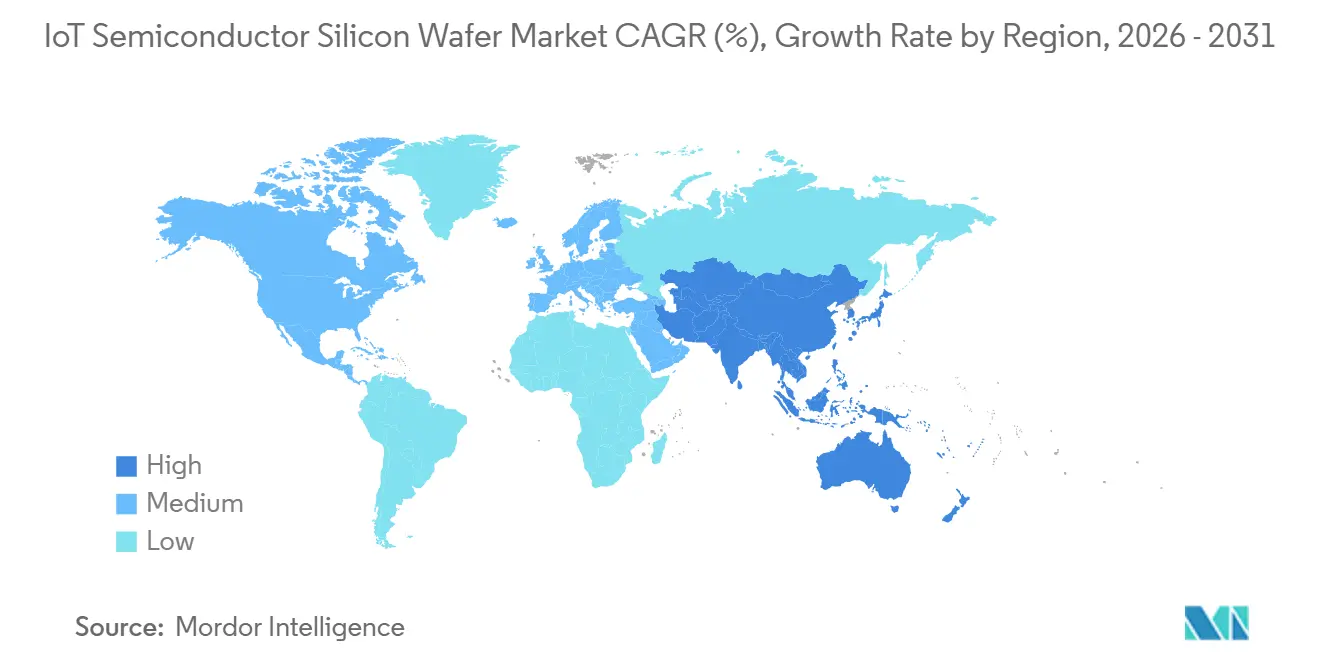

- Por geografía, Asia-Pacífico lideró con el 69,84% de la participación de mercado en 2025 y crece a una CAGR del 10,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Acelerada de la Capacidad de 300 mm entre las Fundiciones | +2.3% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Nodo Avanzado por Dispositivos IoT con IA en el Borde Habilitada | +2.1% | Global, con concentración en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Chips: Leyes CHIPS y EU Chips | +1.8% | América del Norte y Europa, efectos indirectos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Creciente de Obleas de 200 mm para Chips IoT de Potencia y MEMS | +1.4% | Global, especialmente Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Acuerdos Estratégicos de Suministro a Largo Plazo con Fabricantes de Equipos Originales IoT Automotrices | +1.2% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Requisitos de Sostenibilidad que Impulsan Procesos de Obleas de Bajo Defecto | +0.8% | Europa y América del Norte, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada de la Capacidad de 300 mm entre las Fundiciones

Las fundiciones comprometieron más de 150 mil millones de USD en fábricas de 300 mm desde 2024 hasta principios de 2026, añadiendo salas limpias de alto volumen en los Estados Unidos, Taiwán, Corea del Sur y Alemania. Estas megafábricas reducen el costo por oblea aprovechando mayores rendimientos de dados y niveles más altos de automatización, lo que permite que las hojas de ruta de reducción de procesos avancen sin erosionar los márgenes. Las cascadas de equipos provenientes de conversiones de 300 mm también reducen el conjunto de herramientas de 200 mm utilizables, fortaleciendo el poder de fijación de precios para los intermediarios de maquinaria. La demanda de los clientes por lógica automotriz e industrial avanzada ya ha llenado los espacios de preproducción, lo que subraya cómo el mercado de obleas de silicio para semiconductores IoT se beneficia cuando la capacidad y la complejidad aumentan en conjunto.[1]Taiwan Semiconductor Manufacturing Company, "Informe Anual de TSMC 2024," tsmc.com

Demanda de Nodo Avanzado por Dispositivos IoT con IA en el Borde Habilitada

Las cámaras inteligentes, los módulos de mantenimiento predictivo y los dispositivos médicos portátiles ahora incorporan núcleos neuronales que realizan inferencia localmente, reduciendo la latencia y evitando las preocupaciones de privacidad. Un procesador insignia de 4 nm consume menos de 5 W mientras ofrece 48 TOPS, un punto de rendimiento energético inalcanzable en nodos de 28 nm o superiores. A medida que las leyes de protección de datos se endurecen en Europa y América del Norte, los fabricantes de equipos originales aceleran el giro hacia obleas avanzadas incluso cuando los costos unitarios aumentan. Las fundiciones, por su parte, priorizan la capacidad por debajo de 7 nm para los clientes de IA en el borde porque las curvas de aprendizaje del rendimiento de dados son más pronunciadas, lo que aumenta los ingresos por pulgada cuadrada. Este ciclo virtuoso añade un impulso significativo a la CAGR del mercado de obleas de silicio para semiconductores IoT.[2]Qualcomm, "Resumen del Producto del Procesador IoT QCS8550," qualcomm.com

Incentivos Gubernamentales para Chips (Leyes CHIPS y EU Chips)

Los subsidios federales que cubren entre el 20% y el 30% de los desembolsos de capital comprimen los períodos de recuperación de la inversión en fábricas en terreno virgen, inclinando las decisiones de las juntas directivas a favor de las construcciones domésticas. Si bien estos proyectos necesitan más de tres años para alcanzar el volumen, las adquisiciones tempranas desvían las herramientas de deposición y grabado de Asia, ajustando los plazos de entrega globales y elevando los precios de venta promedio de las obleas. De manera crucial, los beneficios fiscales basados en la ubicación estipulan asignaciones prioritarias para programas IoT de infraestructura crítica y defensa, asegurando la demanda futura en los sitios occidentales. El efecto retardado pero duradero mantiene al mercado de obleas de silicio para semiconductores IoT en una trayectoria de crecimiento a largo plazo más pronunciada.[3]Departamento de Comercio de los Estados Unidos, "La Administración Biden-Harris Anuncia Términos Preliminares con TSMC Arizona," commerce.gov

Adopción Creciente de Obleas de 200 mm para Chips IoT de Potencia y MEMS

Los sensores operados por batería, los acelerómetros MEMS y los reguladores de bajo voltaje siguen siendo productos ideales para las líneas de 200 mm, donde la depreciación de las herramientas está completa y los tiempos de ciclo son cortos. Las fundiciones que extienden estos nodos a nuevos materiales como el GaN y el SiC desbloquean clasificaciones de voltaje más altas sin necesidad de recalificar las pilas de 300 mm. Los proveedores de primer nivel automotrices ahora especifican cláusulas de garantía de suministro de 200 mm en los contratos, lo que refleja la criticidad de los dispositivos de potencia para los trenes de transmisión de vehículos eléctricos y los módulos ADAS. La elevada utilización por encima del 90% protege a los nodos maduros de la erosión de precios, sustentando así una porción saludable del mercado de obleas de silicio para semiconductores IoT.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Herramientas de Fábrica de 200 mm Reacondicionadas | -1.2% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Controles de Exportación Geopolíticos sobre Nodos Avanzados | -0.9% | China y Rusia, efectos indirectos a nivel global | Mediano plazo (2-4 años) |

| Alto Desembolso de Capital para la Producción de Obleas por Debajo de 7 nm | -0.7% | Global, concentrado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios Volátiles del Polisilicio y los Gases Especiales | -0.6% | Global, con Asia-Pacífico más expuesta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Herramientas de Fábrica de 200 mm Reacondicionadas

Los fabricantes de equipos originales detuvieron la producción de nuevas herramientas de 200 mm hace una década, por lo que las fábricas que extienden los nodos maduros buscan líneas desmanteladas. Los precios de los intermediarios para equipos de grabado y deposición química en fase de vapor se han duplicado desde 2023, mientras que los protocolos de recalificación exigidos por las normas de seguridad automotriz extienden los plazos de entrega a dos años. Este cuello de botella en los equipos limita el techo de crecimiento de los circuitos integrados de gestión de energía y los sensores MEMS a pesar de los sólidos pedidos del mercado final, reduciendo el impulso en el mercado de obleas de silicio para semiconductores IoT.

Controles de Exportación Geopolíticos sobre Nodos Avanzados

Las restricciones que prohíben los envíos de litografía ultravioleta extrema a China desvían las ambiciones por debajo de 7 nm hacia Taiwán, Corea del Sur y los Estados Unidos. Las fundiciones chinas pivotan hacia 14 nm y superiores, sofocando los ecosistemas locales de chips de IA en el borde y reduciendo la demanda prospectiva de obleas. Los fabricantes de equipos originales occidentales, a su vez, redirigen los diseños avanzados fuera de las fábricas chinas para evitar la exposición a sanciones, reorganizando las rutas de suministro pero sin ampliar la capacidad total. El resultado real es la pérdida de eficiencia y un crecimiento marginalmente más suave para el mercado de obleas de silicio para semiconductores IoT.[4]Oficina de Industria y Seguridad, "Regla Final sobre Artículos de Computación Avanzada y Fabricación de Semiconductores," bis.doc.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Obleas de 300 mm Ganan Terreno en Economías de Escala

El segmento de 200 mm controló el 57,33% de la participación del mercado de obleas de silicio para semiconductores IoT en 2025, ilustrando la resistencia de los dispositivos de potencia y los sensores MEMS que prosperan en conjuntos de herramientas depreciados. No obstante, se proyecta que los envíos de 300 mm escalen a una CAGR del 10,43% hasta 2031, reflejando un cálculo económico en el que cada oblea más grande produce más del doble de dados, distribuyendo los costos de máscaras y equipos en una mayor producción. El tamaño del mercado de obleas de silicio para semiconductores IoT vinculado a los nodos de 300 mm se está expandiendo, por lo tanto, más rápido que el crecimiento del volumen general de la industria.

Las fundiciones asiáticas con sólidos balances están convirtiendo módulos de 200 mm en masa, liberando equipos heredados para su reventa pero amplificando la escasez en regiones sin incentivos de capital similares. Las fábricas europeas continúan aprovechando los activos de 200 mm porque los clientes automotrices valoran la familiaridad con la cadena de suministro por encima de la densidad de vanguardia. Con el tiempo, sin embargo, las líneas de dispositivos de potencia también están adoptando sustratos de 300 mm para acceder a canales de dados más largos y clasificaciones de corriente más altas, un cambio que mantiene al mercado de obleas de silicio para semiconductores IoT en continua evolución.

Por Nodo Tecnológico: Los Nodos Avanzados Capturan la Prima de IA en el Borde

Los nodos maduros por encima de 28 nm representaron el 64,61% del tamaño del mercado de obleas de silicio para semiconductores IoT en 2025, impulsando microcontroladores, radios Bluetooth y interfaces analógicas frontales donde el costo del dado supera la potencia computacional. El Nodo Avanzado, por el contrario, registrará una CAGR del 10,64% hasta 2031 a medida que los aceleradores de IA en el borde y los módems 5G demandan mayor densidad de transistores por milivatío. Las fundiciones que implementan arquitecturas de compuerta envolvente reportan un 40% menos de consumo de energía con igual rendimiento, una métrica que directamente prolonga la vida de la batería en dispositivos portátiles y sensores remotos.

Los nodos convencionales de 14 nm a 22 nm cierran la brecha, atendiendo chips de conectividad Wi-Fi 6E, Thread y UWB que prefieren una integración modesta sobre la complejidad de vanguardia. Los regímenes de control de exportaciones que concentran la exposición avanzada en jurisdicciones amigas estabilizan indirectamente los precios, dando a los compradores previsibilidad incluso cuando los costos absolutos aumentan. El resultado neto es una combinación bimodal de nodos en el mercado de obleas de silicio para semiconductores IoT, con nichos de costo y rendimiento bien defendidos.

Por Aplicación Final: El IoT Industrial Lidera la Trayectoria de Crecimiento

Los dispositivos de consumo representaron el 68,94% de la participación de mercado en 2025, pero se prevé que el IoT industrial supere a todos los demás segmentos verticales con una CAGR del 10,73% hasta 2031. Los sensores de mantenimiento predictivo, los gemelos digitales y los controladores de redes inteligentes ahora integran múltiples dados por módulo, impulsando la intensidad de obleas por encima de la de los dispositivos para el hogar inteligente. En consecuencia, el tamaño del mercado de obleas de silicio para semiconductores IoT vinculado a la automatización de fábricas está aumentando rápidamente, aunque los volúmenes unitarios estén por detrás de los envíos de consumo.

Los dispositivos médicos portátiles y los proyectos de infraestructura añaden un alza constante, beneficiándose de marcos regulatorios más claros que exigen el procesamiento en el dispositivo por razones de privacidad y latencia. Las aplicaciones automotrices, a menudo agrupadas dentro de las estadísticas de IoT industrial, amplían la demanda de nodos avanzados porque las pilas ADAS fusionan visión, radar y cómputo de IA en un único sistema en chip. Esta combinación impulsa a las fundiciones a construir carteras de múltiples nodos, asegurando que el mercado de obleas de silicio para semiconductores IoT atienda objetivos dispares de fiabilidad y costo.

Análisis Geográfico

Asia-Pacífico dominó con el 69,84% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 10,91% hasta 2031, respaldada por las megafábricas taiwanesas y surcoreanas que anclan la capacidad global de nodos avanzados. Las expansiones subsidiadas de China añaden volumen en 28 nm y superiores, pero los obstáculos de rendimiento en geometrías de vanguardia mantienen alta la dependencia de las importaciones. Los proveedores japoneses de obleas aprovechan la proximidad y los contratos a largo plazo para mantener su poder de negociación, mientras que las inversiones en la parte posterior de la cadena de valor de India crean nueva demanda aguas abajo.

América del Norte contribuye con una menor participación del volumen, pero está recibiendo un impulso político significativo. La Ley CHIPS financia sitios en terreno virgen en Arizona y Ohio, apuntando tanto a la lógica de 3 nm como al analógico de nodo maduro, reequilibrando gradualmente el mercado de obleas de silicio para semiconductores IoT hacia una división 60-40 entre Asia y el resto del mundo para 2031. Los clientes domésticos, especialmente los fabricantes de equipos originales aeroespaciales y de defensa, priorizan estas fábricas para satisfacer las cláusulas de contenido local, asegurando la utilización futura.

Europa mantuvo una participación significativa a medida que los fabricantes de equipos originales automotrices aseguraron el suministro local de obleas por razones de seguridad funcional. Las subvenciones gubernamentales aceleran las expansiones en Dresde y Grenoble centradas en dispositivos de potencia de 40 nm a 90 nm para atender la demanda de vehículos eléctricos y control industrial. Si bien ningún sitio europeo se ha comprometido con la producción por debajo de 5 nm, las empresas conjuntas colaborativas apuntan a importar conocimientos sobre máscaras y fotorresistentes, asegurando que la región mantenga su relevancia dentro del mercado global de obleas de silicio para semiconductores IoT.

Panorama Competitivo

El mercado está concentrado, con actores como Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron y otros que suministran obleas. Las fundiciones, por el contrario, permanecen fragmentadas, con más de veinte operadores compitiendo en nodos desde 180 nm hasta 2 nm. Esta estructura canaliza los márgenes hacia el nivel de sustratos cuando la capacidad es escasa, como se observó en los aumentos de precios de 2024-2025 que superaron la inflación de la materia prima de silicio.

La integración vertical se está convirtiendo en un enfoque estratégico en la industria. La división interna de obleas de Samsung proporciona a su brazo de fundición protección contra las escaseces en el mercado spot. Mientras tanto, empresas de juego puro como TSMC dependen de contratos plurianuales pero deben acomodar cláusulas de ajuste de precios. Los actores de nicho como Soitec y Wolfspeed están ganando participación de mercado en sustratos de silicio sobre aislante y carburo de silicio, aprovechando las barreras técnicas que desalientan a los competidores generalistas.

La competencia tecnológica se centra en la densidad de defectos y las métricas de exclusión de bordes. Las solicitudes de patentes para el crecimiento de cristales de bajo oxígeno o las químicas avanzadas de suspensión abrasiva reducen los recuentos de microdefectos, elevando los rendimientos de dados en porcentajes de un solo dígito que se traducen en millones en ahorros anuales en nodos avanzados. Mientras tanto, la entrada de Intel en el ámbito de las fundiciones externas inyecta un competidor bien capitalizado, aunque la utilización inicial sea baja. En general, el poder de negociación se inclina hacia los clientes en los nodos maduros, pero vuelve a los proveedores en los nodos por debajo de 7 nm, manteniendo un equilibrio dinámico dentro del mercado de obleas de silicio para semiconductores IoT.

Líderes de la Industria de Obleas de Silicio para Semiconductores IoT

Shin-Etsu Chemical Co. Ltd.

SUMCO Corporation

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TSMC inició la producción en volumen en la Fase 2 de la Fábrica 21 de Arizona, añadiendo 20.000 inicios de obleas de 3 nm por mes dedicados a procesadores de IA en el borde.

- Enero de 2026: Intel asignó 3.500 millones de USD para convertir dos fábricas en Oregón de 200 mm a 300 mm, apuntando a chips IoT analógicos y de nodo maduro.

- Diciembre de 2025: National Silicon Industry Group inauguró una planta de obleas de 300 mm en Zhejiang, China, con una capacidad inicial de 200.000 obleas mensuales.

- Noviembre de 2025: GlobalWafers y STMicroelectronics firmaron un acuerdo de 10 años para 150.000 obleas de silicio sobre aislante anuales para dispositivos IoT de radiofrecuencia y potencia.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores IoT

El Mercado de Obleas de Silicio para Semiconductores IoT se refiere al mercado de obleas de silicio utilizadas para producir semiconductores que habilitan aplicaciones de Internet de las Cosas (IoT). Estas obleas sirven como material fundacional para la fabricación de circuitos integrados, que son esenciales para los dispositivos IoT en industrias como la electrónica de consumo, la automatización industrial, la atención médica y la infraestructura de ciudades inteligentes.

El Informe del Mercado de Obleas de Silicio para Semiconductores IoT está Segmentado por Diámetro de Oblea (300 mm y 200 mm), Nodo Tecnológico (Nodo Avanzado, Nodo Convencional y Nodo Maduro), Aplicación Final (IoT de Consumo, IoT Industrial, IoT de Salud e IoT de Infraestructura/Ciudad Inteligente) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen de Envío (Pulgadas Cuadradas).

| 300 mm |

| 200 mm |

| Nodo Avanzado (Por Debajo de 7 nm) |

| Nodo Convencional (10 nm-28 nm) |

| Nodo Maduro (Por Encima de 28 nm) |

| IoT de Consumo |

| IoT Industrial |

| IoT de Salud |

| IoT de Infraestructura / Ciudad Inteligente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | 300 mm | |

| 200 mm | ||

| Por Nodo Tecnológico | Nodo Avanzado (Por Debajo de 7 nm) | |

| Nodo Convencional (10 nm-28 nm) | ||

| Nodo Maduro (Por Encima de 28 nm) | ||

| Por Aplicación Final | IoT de Consumo | |

| IoT Industrial | ||

| IoT de Salud | ||

| IoT de Infraestructura / Ciudad Inteligente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de obleas de silicio para semiconductores IoT para 2031?

Se espera que el mercado alcance 1,78 mil millones de pulgadas cuadradas para 2031.

¿Qué CAGR se proyecta para las obleas de silicio para semiconductores IoT durante 2026-2031?

Se prevé que el mercado crezca a una CAGR del 9,12% durante el período 2026-2031.

¿Qué segmento de diámetro de oblea muestra el crecimiento más rápido?

La categoría de 300 mm lidera con una CAGR del 10,43% hasta 2031, impulsada por diseños de IA en el borde y 5G que requieren nodos avanzados.

¿Qué región suministra actualmente la mayoría de las obleas IoT?

Asia-Pacífico representa el 69,84% de la participación de mercado en 2025 y sigue siendo el principal centro de fabricación hasta 2031.

¿Cómo influyen los incentivos de las Leyes CHIPS y EU Chips en la construcción de capacidad?

Los subsidios que cubren entre el 20% y el 30% de los costos de capital aceleran la construcción de nuevas fábricas de 300 mm en los Estados Unidos y Europa, reequilibrando el suministro global.

¿Por qué el equipo de 200 mm reacondicionado escasea?

Los fabricantes de equipos originales dejaron de producir nuevas herramientas de 200 mm hace una década, por lo que las fábricas dependen de unidades reacondicionadas limitadas, extendiendo los plazos de entrega hasta dos años.

Última actualización de la página el: