Tamaño y Participación del Mercado de Reactores en Paralelo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

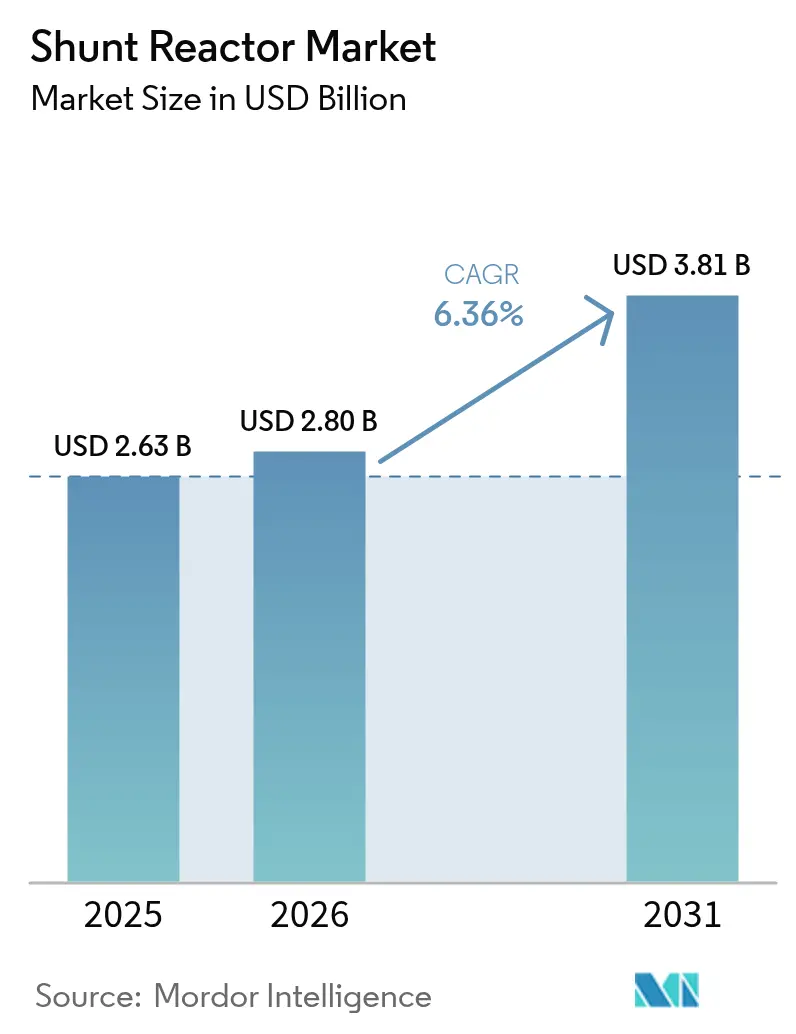

| Tamaño del Mercado (2026) | 2.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactores en Paralelo por Mordor Intelligence

Se espera que el tamaño del mercado de reactores en paralelo crezca de USD 2.630 millones en 2025 a USD 2.800 millones en 2026, y se prevé que alcance USD 3.810 millones en 2031 a una CAGR del 6,36% durante 2026-2031. La aceleración de la integración de energías renovables, la proliferación de enlaces de corriente continua de alta tensión (HVDC) y el endurecimiento de las normas de estabilidad de tensión son los principales catalizadores de la demanda que sustentan esta trayectoria. Las interconexiones HVDC en Europa y China requieren una compensación inductiva considerable en las estaciones convertidoras, mientras que los parques de energías renovables dominados por inversores en América del Norte generan una necesidad similar de control dinámico de potencia reactiva. Asia-Pacífico sigue siendo el principal escenario para los proyectos de modernización de redes, respaldado por el desarrollo de redes de ultra alta tensión en China y la aplicación del código de red en India. Los diseños de reactores fijos continúan dominando las adquisiciones, aunque las unidades variables y los diseños secos de núcleo de aire crecen más rápido a medida que las empresas de servicios públicos buscan soluciones flexibles y ambientalmente neutras. La intensidad competitiva se mantiene moderada porque los complejos ciclos de ingeniería y calificación favorecen a los proveedores experimentados con presencia manufacturera global.

Conclusiones Clave del Informe

- Por tipo de producto, las unidades sumergidas en aceite representaron el 67,10% de la participación en ingresos del mercado de reactores en paralelo en 2025, mientras que la tecnología seca de núcleo de aire se proyecta que se expandirá a una CAGR del 6,62% hasta 2031.

- Por factor de forma, los diseños fijos mantuvieron el 57,75% de la participación del mercado de reactores en paralelo en 2025; el segmento variable registra la CAGR proyectada más alta del 7,12% hasta 2031.

- Por fase, los sistemas trifásicos lideraron con una participación del 62,05% en 2025, mientras que los equipos monofásicos avanzan a una CAGR del 6,41% durante 2026-2031.

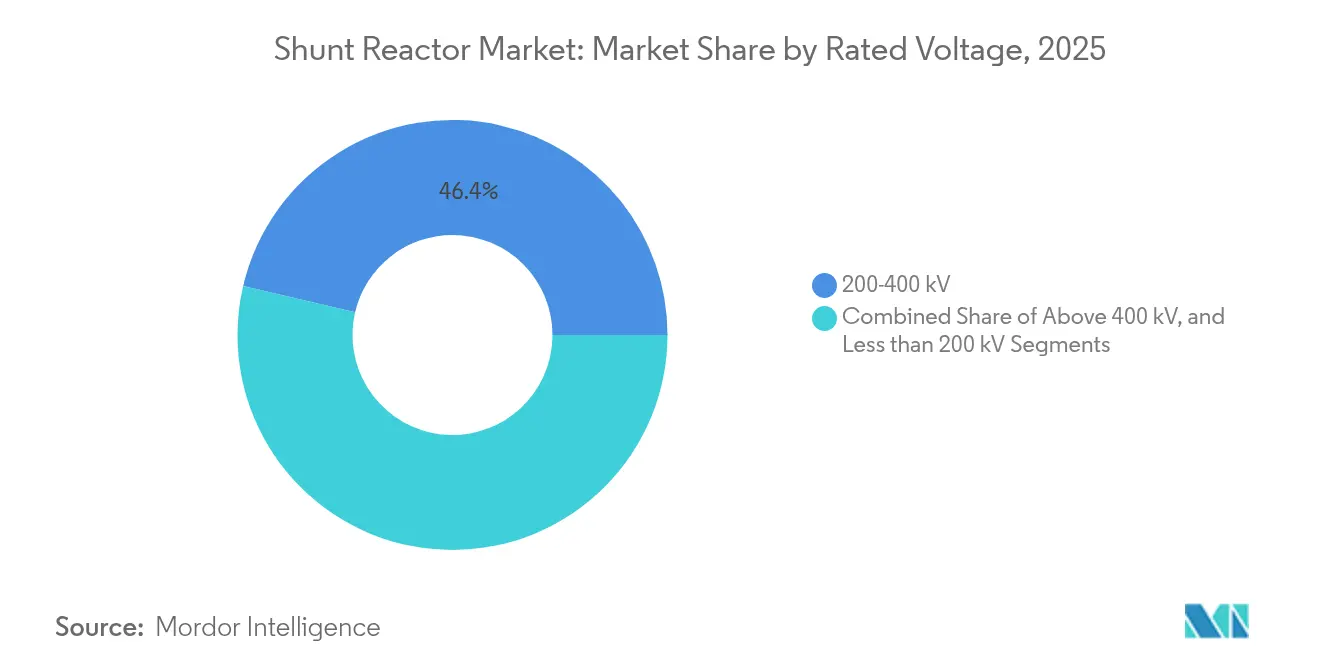

- Por tensión nominal, la clase superior a 400 kV es la banda de más rápido crecimiento con una CAGR del 7,58%, aunque el nivel de 200-400 kV sigue siendo el mayor contribuyente con el 46,35% de los ingresos en 2025.

- Por usuario final, las empresas de transmisión retuvieron el 53,55% de la participación del tamaño del mercado de reactores en paralelo en 2025, aunque los desarrolladores de energías renovables representan el grupo de compradores de más rápido crecimiento con una CAGR del 7,89%.

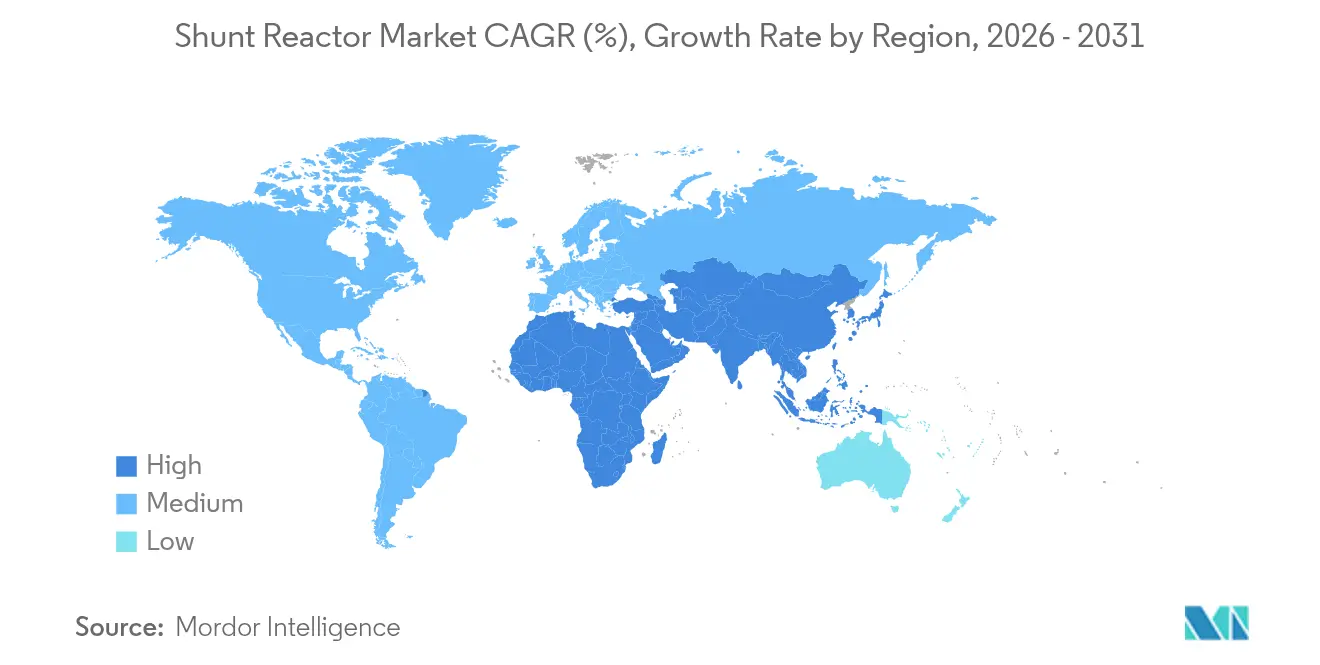

- Por región, Asia-Pacífico captó el 41,35% de los ingresos globales en 2025; también es la geografía de más rápido crecimiento con una CAGR del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reactores en Paralelo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de proyectos de interconexión HVDC en Europa y China | +1.8% | Europa y China, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Rápida incorporación de capacidad de generación renovable que causa desequilibrio de potencia reactiva en América del Norte | +1.5% | América del Norte, impacto secundario en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos del código de red para la estabilidad de tensión en India y empresas de servicios públicos de Oriente Medio y Norte de África | +1.2% | India y Oriente Medio y Norte de África, influencia regulatoria en otros mercados emergentes | Mediano plazo (2-4 años) |

| Renovación de redes de subtransmisión envejecidas en Estados Unidos y Canadá | +0.9% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Impulso a la electrificación industrial en los clústeres de acero y química del Sudeste Asiático | +0.7% | Sudeste Asiático, particularmente Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Aumento en los cables de exportación de energía eólica marina que requieren reactores de compensación de más de 400 kV | +0.4% | Europa, regiones costeras de Asia-Pacífico, emergente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de las Interconexiones HVDC Impulsa la Aceleración del Mercado

Los grandes corredores HVDC reconfiguran el mercado de reactores en paralelo al multiplicar los puntos de compensación a lo largo de las estaciones convertidoras y las rutas aéreas. La línea de 800 kV del río Jinsha–Hubei de China ilustra este patrón al desplegar múltiples bancos de reactores para regular la tensión en estado estacionario y transitorio en un tramo de 1.901 km.[1]People's Daily, "China construye el proyecto de transmisión UHVDC más alto del mundo", en.people.cn La inversión paralela en Europa bajo un programa de redes de EUR 584.000 millones crea una demanda similar de compensación inductiva en cada nodo convertidor transfronterizo. La necesidad se intensifica a medida que los sistemas interconectados persiguen la seguridad energética, porque los flujos bidireccionales amplían las oscilaciones de potencia reactiva durante las fluctuaciones de transferencia de energía.

El Desequilibrio de la Generación Renovable Acelera las Necesidades de Compensación

Los parques eólicos y solares inyectan corrientes de carga capacitiva que elevan la tensión de la línea durante los períodos de carga ligera, lo que obliga a los operadores a instalar hardware inductivo para su contención. En Texas y las Grandes Llanuras, las incorporaciones de energía eólica ya desencadenan llamadas de compensación dinámica en el despacho del día anterior.[2]Corporación Norte Americana de Confiabilidad Eléctrica, "Guía de Confiabilidad: Planificación de Potencia Reactiva", nerc.com Los cables de energía eólica marina profundizan el desequilibrio porque los largos enlaces submarinos poseen alta reactancia capacitiva; por ello, cada cadena recibe típicamente un gabinete de reactor en paralelo dedicado en tierra. El perfil intermitente de las energías renovables obliga a las empresas de servicios públicos a adoptar diseños variables que puedan modular la salida de MVAr en tiempo real, subrayando así las actualizaciones tecnológicas en el mercado de reactores en paralelo.

Los Mandatos del Código de Red Hacen Cumplir las Normas de Estabilidad de Tensión

El operador de transmisión de India gestiona 178.975 km de circuito de líneas de extra alta tensión sujetas a límites estatutarios de banda de tensión aplicados mediante penalizaciones.[3]Gobierno de India, Ministerio de Energía, "Gobierno de India, Ministerio de Energía", powermin.gov.in Marcos similares en Oriente Medio y Norte de África elevan el cumplimiento de la potencia reactiva de una opción discrecional a un requisito legal, lo que lleva a las empresas de servicios públicos a adquirir unidades fijas y variables como activo de mitigación de riesgos. El vínculo entre las penalizaciones financieras y las excursiones de tensión consolida un flujo de ingresos impulsado por el cumplimiento normativo para los proveedores de reactores en paralelo.

La Electrificación Industrial Impulsa la Demanda de Infraestructura

Los clústeres de acero y química del Sudeste Asiático transitan hacia procesos eléctricos que introducen cargas altamente variables y no lineales. La capacidad siderúrgica de Indonesia, proyectada para superar los 45 millones de toneladas en 2035, requiere el refuerzo de la red con equipos de soporte inductivo. Los complejos químicos enfrentan requisitos similares para proteger los accionamientos sensibles de las fluctuaciones de tensión. Las zonas industriales concentradas representan, por tanto, centros localizados donde múltiples clientes agrupan la demanda de reactores en paralelo, estimulando las ventas unitarias y los contratos de servicio posventa.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez en la cadena de suministro de laminaciones de acero eléctrico de alta calidad | -0.8% | Global, con especial afectación a la producción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retrasos en la aprobación ambiental para megacorredores en Brasil | -0.3% | América del Sur, con preocupaciones de precedente regulatorio a nivel global | Mediano plazo (2-4 años) |

| Prima en el costo de capital de los reactores en paralelo variables por debajo de 220 kV | -0.2% | Global, más pronunciado en mercados emergentes sensibles al costo | Largo plazo (≥ 4 años) |

| Riesgo de sustitución por despliegues de STATCOM en subestaciones urbanas | -0.1% | Áreas urbanas a nivel global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones en la Cadena de Suministro Limitan la Capacidad de Producción

El acero eléctrico de grano no orientado debe satisfacer estrechas ventanas de pérdida magnética, aunque la capacidad mundial de fusión sigue concentrada en pocas plantas. Los cuellos de botella logísticos pospandemia y la demanda del superciclo de equipos eléctricos tensionan la disponibilidad, extendiendo los plazos de entrega de los reactores en paralelo y elevando las primas de costo de materiales. Los proyectos que dependen de unidades de gran escala por encima de 400 kV soportan la mayor exposición porque cada tanque requiere un tonelaje significativo de laminaciones de primera calidad.

La Tecnología STATCOM Representa una Amenaza de Sustitución

Los compensadores síncronos estáticos ofrecen control de potencia reactiva sin escalones con una huella compacta que se adapta a subestaciones urbanas con espacio limitado. Hitachi Energy reporta un aumento de consultas para modernizaciones con STATCOM donde la escasez de terreno y las necesidades de soporte dinámico de la red superan el mayor desembolso de capital. Aunque los actores establecidos en el mercado de reactores en paralelo aún dominan los sitios rurales de alta capacidad, la incursión de alternativas de electrónica de potencia erosiona el potencial de crecimiento en las redes metropolitanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Sumergidos en Aceite Enfrenta Presión Ambiental

Los diseños sumergidos en aceite captaron el 67,10% del mercado de reactores en paralelo en 2025 y siguen siendo indispensables para tensiones superiores a 400 kV porque el aceite mineral mejora la resistencia del aislamiento y disipa el calor de manera eficiente. Este segmento protege su base de ingresos a medida que proliferan las líneas HVDC y UHVAC de largo alcance, reforzando la demanda en el extremo superior del espectro de tensión. Sin embargo, las empresas de servicios públicos con objetivos ambientales estrictos se orientan hacia soluciones de tipo seco que eliminan el riesgo de fugas de aceite y reducen los peligros de incendio.

La tecnología seca de núcleo de aire registra una CAGR del 6,62%, superando al mercado de reactores en paralelo en general, ya que los cálculos de costo del ciclo de vida favorecen la operación sin mantenimiento. Los procesos de permisos ambientales en Europa y algunos estados de América del Norte ahora puntúan más alto los activos libres de aceite, estimulando despliegues piloto en subestaciones de integración de energía eólica costera. Los intervalos de servicio más largos y las huellas compactas refuerzan el argumento comercial en instalaciones urbanas que enfrentan restricciones de personal y espacio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Los Reactores Variables Ganan una Prima de Control Dinámico

Las unidades fijas retuvieron el 57,75% de los ingresos en 2025, lo que refleja su fiabilidad para la compensación inductiva en estado estacionario en cables largos y líneas aéreas. Dichos tanques suelen vincularse a un único punto de operación, lo que genera baja complejidad y un capex favorable por MVAr; por ello, las empresas de servicios públicos aún los especifican para esquemas de compensación de carga base dentro del tamaño del mercado de reactores en paralelo.

Los reactores en paralelo variables, que avanzan a una CAGR del 7,12%, integran cambiadores de tomas que modulan la salida inductiva en un rango continuo. Los operadores de red los adoptan para suavizar la tensión durante las rampas de energías renovables, reduciendo así las operaciones de interruptores y los eventos de conmutación de bancos de condensadores. Los despliegues exitosos en corredores eslovenos y croatas de 400 kV validan la madurez técnica, fomentando un uso más amplio en circuitos de exportación de energía eólica marina donde la absorción dinámica previene sobretensiones durante el cable.

Por Fase: Los Sistemas Trifásicos Dominan las Aplicaciones de Servicios Públicos

Los tanques trifásicos generaron el 62,05% de los ingresos en 2025 y siguen siendo la construcción predeterminada para redes de extra alta tensión, ya que la operación equilibrada amortigua eficazmente las corrientes de secuencia cero y reduce las pérdidas en líneas largas. La alta capacidad de manejo de corriente de los núcleos trifásicos integrados permite que un solo recinto suministre grandes clasificaciones de MVAr sin necesidad de sincronizar múltiples unidades monofásicas.

Los diseños monofásicos crecen a una CAGR del 6,41% a medida que los proyectos de compensación en serie personalizados requieren control fase por fase para corregir flujos de carga desequilibrados. Las plantas industriales especifican reactores monofásicos en los alimentadores de talleres de fusión de acero para ajustar con precisión la tensión en las ramas individuales de los hornos de arco eléctrico, pero esta adopción de nicho diversifica la gama de productos sin erosionar sustancialmente el dominio de los equipos trifásicos integrados en el mercado de reactores en paralelo.

Por Tensión Nominal: La Ultra Alta Tensión Impulsa el Crecimiento Premium

La banda de 200-400 kV aún representa el 46,35% de los ingresos globales porque la mayoría de las redes de transmisión operan dentro de este rango; en consecuencia, representa la columna vertebral de la participación del mercado de reactores en paralelo. Los volúmenes de adquisición se mantienen estables a medida que las empresas de servicios públicos renuevan los corredores heredados y los propietarios de cables contrarrestan la carga capacitiva en los enlaces submarinos.

Las unidades superiores a 400 kV se aceleran a una CAGR del 7,58% a medida que avanzan la red troncal UHVDC de China y los esquemas de exportación HVDC de 525 kV de Europa. Cada estación convertidora instala múltiples grupos de compensación dimensionados entre 100 MVAr y 300 MVAr, multiplicando el valor por sitio varias veces. Los precios premium recompensan a los fabricantes que dominan la coordinación de aislamiento compleja y el amortiguamiento de resonancia mecánica en estos extremos de tensión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Desarrolladores de Energías Renovables Aceleran la Expansión del Mercado

Las empresas de transmisión preservaron el 53,55% de la facturación de 2025, aprovechando los marcos de adquisición establecidos y las especificaciones estandarizadas. Sus renovaciones recurrentes de flota anclan la demanda de referencia, particularmente en las regiones de Asia-Pacífico y América del Norte.

Las adquisiciones de los desarrolladores de energías renovables crecen a una CAGR del 7,89% a medida que los proyectos de energía eólica marina y solar a escala de gigavatio deben cumplir las normas de tensión en el punto de conexión. Los reactores en paralelo variables combinados con STATCOM aparecen cada vez más en los estudios de impacto en la red debido a su equilibrio costo-rendimiento, añadiendo demanda incremental de compradores basados en proyectos.

Análisis Geográfico

Asia-Pacífico generó el 41,35% de los ingresos del mercado de reactores en paralelo en 2025 y se prevé que avance a una CAGR del 6,46% hasta 2031. China completó 42 líneas de ultra alta tensión a finales de 2024, cada una con múltiples bancos de reactores en paralelo de 300 MVAr para asegurar la tensión a lo largo de corredores de 1.000 km. El impulso de modernización de la red de India se alinea con un objetivo de 500 GW de energía no fósil para 2030, estimulando adquisiciones en 178.975 km de circuito de líneas de extra alta tensión. Indonesia y Vietnam enriquecen el crecimiento regional a medida que los clústeres de acero y petroquímica electrifican la producción, impulsando los requisitos de compensación localizados.

América del Norte mantiene un crecimiento maduro pero estable, impulsado por la sustitución de equipos envejecidos y las incorporaciones de energías renovables ricas en inversores. Estados Unidos enfrenta una escasez de transformadores que se extiende a los reactores asociados, con solo el 20% de cobertura de suministro doméstico que obliga a las empresas de servicios públicos a realizar pedidos anticipados. Canadá enfatiza la integración de energías renovables remotas provenientes de centros hidroeléctricos y eólicos, lo que requiere líneas de larga distancia de 230-500 kV que incorporan soporte inductivo para salvaguardar la estabilidad de tensión ante eventos de rechazo de carga.

El mercado europeo gira en torno a una descarbonización agresiva y la interconexión transfronteriza de las redes nacionales. La Comisión Europea destina EUR 584.000 millones para redes hasta 2030, con grandes porciones dedicadas a enlaces HVDC de 525 kV que dependen de reactores de compensación específicos para cada sitio. Los parques eólicos marinos en los mares del Norte y Báltico alimentan a través de cables de conjunto de 66 kV hacia largas rutas de exportación de 220-320 kV, cada una requiriendo absorción inductiva en tierra para compensar la carga capacitiva. El cumplimiento ambiental influye en los patrones de compra hacia diseños secos y variables, acelerando la migración tecnológica dentro del continente.

Análisis de la cadena de valor

La cadena de valor de los reactores de derivación comienza con insumos ascendentes y componentes de ingeniería, incluidas laminaciones de acero eléctrico, conductores de cobre, sistemas de aislamiento (papel, cartón prensado y polímeros), boquillas, cambiadores de tomas (para unidades variables), tanques, radiadores y equipos de enfriamiento para diseños inmersos en aceite, y sensores de monitoreo. Estos insumos se utilizan luego en la fabricación de núcleos y bobinas, ensamblaje, secado o impregnación, llenado de aceite (o fundición de tipo seco y bobinado de núcleo de aire), y pruebas de aceptación en fábrica, seguidas de logística hacia EPC y empresas de servicios públicos para la integración en subestaciones, pruebas en sitio, puesta en marcha, y servicios de ciclo de vida (repuestos, manejo o reemplazo de aceite, monitoreo de condición y reacondicionamiento).

Los cuellos de botella tienden a concentrarse en el suministro de acero eléctrico de alto grado, cobre y aislamiento especializado, lo que puede extender los plazos de entrega de unidades grandes de EHV y UHV y aumentar las necesidades de capital de trabajo de fabricantes y empresas de servicios públicos. La demanda descendente se canaliza principalmente a través de licitaciones de empresas de transmisión y marcos de EPC vinculados a corredores HVDC y UHVAC y trabajos de integración renovable, incluida la adjudicación de un pedido a GE Vernova Grid Solutions por parte de Power Grid Corporation of India para reactores de derivación de 765 kV (febrero de 2024). Las estrategias de los OEM cada vez enfatizan más la fabricación regional y la seguridad de suministro para equipos de largo plazo de entrega, junto con opciones de materiales que se alinean con los requisitos de adquisición ambiental, incluidos los cambios hacia fluidos de éster natural y diseños sin aceite cuando sea técnicamente viable.

Panorama Competitivo

El mercado de reactores en paralelo muestra una concentración moderada. Hitachi Energy, Siemens Energy y GE Grid Solutions controlan colectivamente una participación significativa gracias a su profunda experiencia en ingeniería, fábricas verticalmente integradas y referencias de décadas con empresas de servicios públicos. La expansión de capacidad global de USD 6.000 millones de Hitachi Energy hasta 2027 ejemplifica la escala de capital necesaria para mantener el liderazgo. Siemens Energy aprovecha un amplio portafolio de sistemas de transmisión flexible de corriente alterna que agrupa reactores en paralelo con STATCOM y condensadores síncronos, atrayendo a clientes que prefieren paquetes de potencia reactiva llave en mano. GE Grid Solutions se diferencia a través de trayectorias probadas en UHVDC y centros de servicio localizados en toda Asia.

Los competidores asiáticos como Hyosung Heavy Industries y CG Power apuntan a licitaciones sensibles al costo con cadenas de suministro regionales. El compromiso de Hyosung de duplicar la producción de transformadores en Estados Unidos para 2027 también impulsa su presencia en reactores en América del Norte. La consolidación continúa a medida que Siemens acordó adquirir Trayer Engineering en 2024, con el objetivo de reforzar las ofertas de media tensión que complementan los reactores de clase de transmisión. Las restricciones en la cadena de suministro de acero eléctrico impulsan a los proveedores a cerrar contratos a largo plazo con las plantas, convirtiendo la seguridad de materias primas en un parámetro competitivo clave.

Los movimientos estratégicos se orientan cada vez más en torno a nichos de integración de energías renovables. Hitachi Energy invierte en plataformas modulares de reactores variables optimizadas para subestaciones marinas, mientras que GE Vernova colabora con Seatrium para combinar HVDC, interruptores y reactores en paquetes de red marina integrados. La lenta aparición de sustitutos de electrónica de potencia como los STATCOM en redes urbanas lleva a los principales proveedores a cubrirse mediante licencias cruzadas o desarrollo interno, preservando los ingresos incluso si ciertos subsegmentos migran hacia la electrónica de potencia tradicional.

Líderes de la Industria de Reactores en Paralelo

Siemens AG

CG Power and Industrial Solutions Limited

Mitsubishi Electric Corporation

Fuji Electric Co.

Hitachi Energy Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las empresas de servicios públicos y los desarrolladores tratan cada vez más a los reactores de derivación como activos de cumplimiento y operatividad, no solo como hardware de compensación pasiva. Esto crea espacio para soluciones controlables como diseños variables, monitoreo y paquetes de ingeniería en torno a estaciones convertidoras HVDC y corredores HVAC largos. En aplicaones de alto voltaje, las oportunidades también se concentran en sistemas de aislamiento diseñados para abordar el riesgo de incendio y las restricciones de permisos, respaldados por la ejecución de proyectos reales, como la entrega y puesta en marcha por parte de Hitachi Energy de un reactor de derivación de 460 kV lleno de éster natural para ISA ENERGIA BRASIL en la subestación de Bauru en Sao Paulo (primera unidad operativa en mayo de 2026). El resultado ayuda a expandir el espacio direccionable para reactores EHV llenos de éster en redes donde los permisos y los filtros ESG afectan la selección de tecnología.

Las subestaciones urbanas y con espacio limitado son otra área de oportunidad, ya que las restricciones de seguridad contra incendios y la huella de los diseños convencionales inmersos en aceite pueden reducir las opciones de adquisición. Esa dinámica respalda el interés en diseños de núcleo de aire y otros diseños avanzados. Los pilotos tecnológicos también proporcionan dirección para hojas de ruta de productos a más largo plazo, incluida la puesta en marcha de un reactor de derivación toroidal superconductor de núcleo de aire por parte de State Grid Shanghai Municipal Electric Power Company (febrero de 2026), lo que apunta a I+D centrada en compensación reactiva compacta y de menor ruido. En paralelo, las expansiones de transmisión que especifican explícitamente reactores de derivación de 765 kV en documentos de planificación, como la propuesta de subestación Euclid de 765 kV presentada a ERCOT por LCRA Transmission Services Corporation y CenterPoint Energy Houston Electric (marzo de 2026), refuerzan la demanda de equipos de alta capacidad, configuraciones multiunidad y servicios de ingeniería y campo asociados.

Novedades recientes del sector

- Mayo de 2026: Hitachi Energy entregó y puso en marcha el primer proyecto de reactor de derivación de 460 kV lleno de éster natural para ISA ENERGIA BRASIL en la subestación de Bauru en Sao Paulo, con la primera unidad entrando en operación en mayo de 2026. La entrega apunta a la adopción de EHV de aislamiento a base de éster mientras las empresas de servicios públicos ajustan los requisitos ambientales y de seguridad contra incendios, manteniendo objetivos de desempeño de clase de transmisión.

- Agosto de 2025: Hitachi Energy se comprometió a entregar 15 reactores de derivación fabricados a medida a NKT para un nuevo centro de pruebas de cables de alto voltaje en Karlskrona, Suecia, con entregas escalonadas hasta 2027. El pedido conecta el suministro de reactores de derivación con el ecosistema de cables HV en expansión y la infraestructura de pruebas, reforzando la demanda de los programas de expansión de la red y calificación de cables.

- Agosto de 2024: Hitachi Energy asegurando un acuerdo marco con Svenska kraftnat para suministrar transformadores de potencia y reactores de derivación de 400 kV para actualizaciones de la red sueca, con entregas planificadas para 2027-2032. Los marcos plurianuales de este tipo brindan mayor visibilidad de producción y tienden a favorecer a proveedores con calificación establecida y planificación de capacidad para equipos de alto voltaje.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de reactores de derivación se define como los ingresos generados por los reactores de derivación utilizados para absorber potencia reactiva y respaldar el control de voltaje en redes de transmisión y distribución, incluidos los diseños fijos y variables vendidos en las principales clases de voltaje y usuarios finales.

Exclusiones de alcance: Este dimensionamiento excluye equipos y servicios de red más amplios que no son reactores de derivación, como bancos de capacitores, STATCOM, filtros armónicos, y contratos de instalación o mantenimiento únicamente cuando el valor del equipo no es atribuible.

Descripción general de la segmentación

- Por Tipo de Producto

- Reactor en Paralelo Sumergido en Aceite

- Reactor en Paralelo Seco de Núcleo de Aire

- Por Factor de Forma

- Reactor en Paralelo Fijo

- Reactor en Paralelo Variable

- Por Fase

- Reactor Monofásico

- Reactor Trifásico

- Por Tensión Nominal

- Menos de 200 kV

- 200-400 kV

- Superior a 400 kV

- Por Usuario Final

- Empresas de Transmisión

- Empresas de Distribución

- Industrial (Acero, Petroquímica, Cemento, Centros de Datos)

- Desarrolladores de Proyectos de Energías Renovables

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con indicadores públicos de energía y redes que muestran dónde se está agregando compensación de potencia reactiva, y luego esos indicadores se convierten en una imagen estructurada de la demanda. Solemos referirnos a fuentes como la Agencia Internacional de Energía para el contexto de transmisión y renovables, el Banco Mundial para el progreso de electrificación y señales de inversión, y publicaciones de reguladores nacionales de red y energía para planes de expansión de red y adiciones de interconexión. También se verifican estadísticas comerciales y aduaneras cuando la codificación de productos es utilizable, ya que ayudan a validar la dirección de los envíos transfronterizos y el equilibrio regional de la demanda.

Para acercar la imagen secundaria al comportamiento real del mercado, también revisamos informes anuales de empresas, presentaciones a inversores, y noticias creíbles del sector para anuncios de pedidos, cronogramas de puesta en marcha, y comentarios sobre precios. Cuando está disponible, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, seguimiento de contratos y licitaciones, y bases de datos de patentes, lo que mejora la trazabilidad de los programas activos y los cambios en las ofertas tecnológicas. Las fuentes documentales citadas aquí son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar lo observado en la investigación documental y para llenar vacíos difíciles de observar a partir de datos públicos, como la combinación de voltajes, las configuraciones típicas de unidades, y las tasas de conversión de licitación a pedido. Hablamos con partes interesadas de fabricantes, empresas de servicios públicos, participantes de EPC y consultores técnicos en las principales regiones, y luego revisamos los resultados con preguntas de seguimiento cuando las respuestas no coincidían. Los insumos de estas conversaciones se utilizaron para fijar supuestos sobre la evolución de precios, los plazos de entrega, y la demanda de reemplazo frente a nueva construcción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | Asia-Pacífico: 44% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 39% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 47% | América: 22% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construye utilizando un enfoque descendente en el que las señales de expansión de la transmisión se reconstruyen en un conjunto de demanda de reactores de derivación, y luego se dividen por clase de voltaje, preferencia de instalación (fijo frente a variable), y uso de empresa de servicios públicos frente a industrial. El modelo se basa en indicadores de mercado como los kilómetros de líneas de transmisión nuevas y actualizadas, las adiciones en subestaciones de alto voltaje, el crecimiento en enlaces de cable largos e interconectores, las necesidades de integración de capacidad renovable, y el número típico de reactores por subestación según el diseño de la red. Dado que las listas de proyectos publicadas pueden ir por detrás de la entrega real, incorporamos información primaria sobre ciclos de adjudicación, plazos de entrega, y la proporción de la demanda proveniente de reemplazos tras el envejecimiento de activos.

Para mantener los totales prácticos, realizamos verificaciones ascendentes selectivas utilizando bandas de precios muestreadas y capacidades típicas de unidad, y luego seguimos con verificaciones de proveedores y canales donde los valores de pedidos públicos son visibles. Si un programa no revela volúmenes, los vacíos se manejan aplicando supuestos basados en rangos sobre el número de unidades por proyecto y luego se refinan utilizando la retroalimentación de expertos. Los pronósticos se producen utilizando análisis de escenarios que vinculan la inversión en redes, las adiciones renovables, y la actividad de interconexión con la demanda de reactores de derivación, y la curva final se somete a pruebas de estrés frente al ritmo esperado de puesta en marcha y el movimiento de precios en las regiones clave.

Validación de datos y ciclo de actualización

La validación ocurre en capas para que la cifra final no dependa de un solo flujo de datos. Los resultados del modelo se comparan con señales independientes como los planes de capex de las empresas de servicios públicos, la actividad de licitaciones, y las tuberías de puesta en marcha visibles, y las variaciones significativas se investigan antes de la aprobación final. Cuando las respuestas de las entrevistas entran en conflicto, volvemos a contactar al grupo de encuestados relevante y ajustamos los supuestos solo después de documentar una justificación clara.

Cada estimación es revisada por otro analista para verificar la lógica, la consistencia de unidades, y la temporalidad de la moneda, lo que ayuda a detectar anomalías desde el principio. El informe se actualiza anualmente, y se activan verificaciones intermedias cuando se observan cambios importantes en la política de la red, interrupciones en el suministro, o victorias de pedidos inusualmente grandes. Antes de la entrega, se completa un último ciclo de actualización para que los clientes reciban la vista más actual disponible en ese momento.

Estimación del mercado de reactores de derivación de Mordor Intelligence comparada con otras estimaciones publicadas

Las cifras publicadas para reactores de derivación pueden variar porque los investigadores no siempre utilizan el mismo año, la misma base de precios, o la misma definición de lo que se considera ingresos por reactores de derivación. Las diferencias también provienen de cómo se trata la demanda de reemplazo, cómo se mapean las clases de voltaje, y si el momento del proyecto se reconoce en la adjudicación, el envío, o la puesta en marcha.

La principal brecha proviene de si el equipo de potencia reactiva adyacente y los paquetes con alto contenido de servicios se combinan en el total, mientras que Mordor Intelligence solo contabiliza los ingresos por equipos de reactores de derivación y alinea los precios con la combinación del año base 2026 por clase de voltaje y usuario final antes de extender el pronóstico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2.80 mil millones de USD (2026) | |

| Consultora Global A | 2.99 mil millones de USD (2025) | Utiliza un año base diferente y tiende a generalizar los precios entre regiones, lo que puede aumentar el total cuando los niveles de precios de 2024-2025 se aplican a todas las clases de voltaje sin un ajuste claro de combinación. |

| Grupo de Investigación del Sector B | 2.90 mil millones de USD (2025) | A menudo informa una visión más amplia del control de potencia reactiva que puede difuminar los reactores de derivación con categorías de equipos cercanas, y el momento de la demanda puede estar vinculado a proyectos planificados en lugar del ritmo real de pedidos y entregas. |

En los tres valores, la diferencia se explica principalmente por la elección del año base, lo que se incluye dentro del alcance del producto, y cómo se aplican el precio y el momento a los proyectos. Al mantener los supuestos vinculados a señales observables de expansión de la red y luego validarlos con verificaciones de expertos, la estimación sigue siendo fácil de rastrear hasta unos pocos impulsores claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de reactores en paralelo?

El mercado de reactores en paralelo se sitúa en USD 2.800 millones en 2026 con un aumento esperado hasta USD 3.810 millones para 2031.

¿Qué región lidera el mercado de reactores en paralelo y por qué?

Asia-Pacífico lidera con el 41,35% de los ingresos debido al despliegue de UHVDC de China y la estricta aplicación del código de red en India.

¿Por qué los reactores en paralelo variables están ganando terreno?

Los diseños variables crecen a una CAGR del 7,12% ya que modulan la potencia reactiva de forma continua, lo que ayuda a integrar la generación renovable fluctuante.

¿Cómo influye la energía eólica marina en la demanda de reactores en paralelo?

Los cables de exportación de energía eólica marina poseen alta reactancia capacitiva que requiere compensación inductiva, impulsando la demanda especialmente para unidades superiores a 400 kV.

Última actualización de la página el: