Tamaño y Participación del Mercado de Limitadores de Corriente de Falla

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

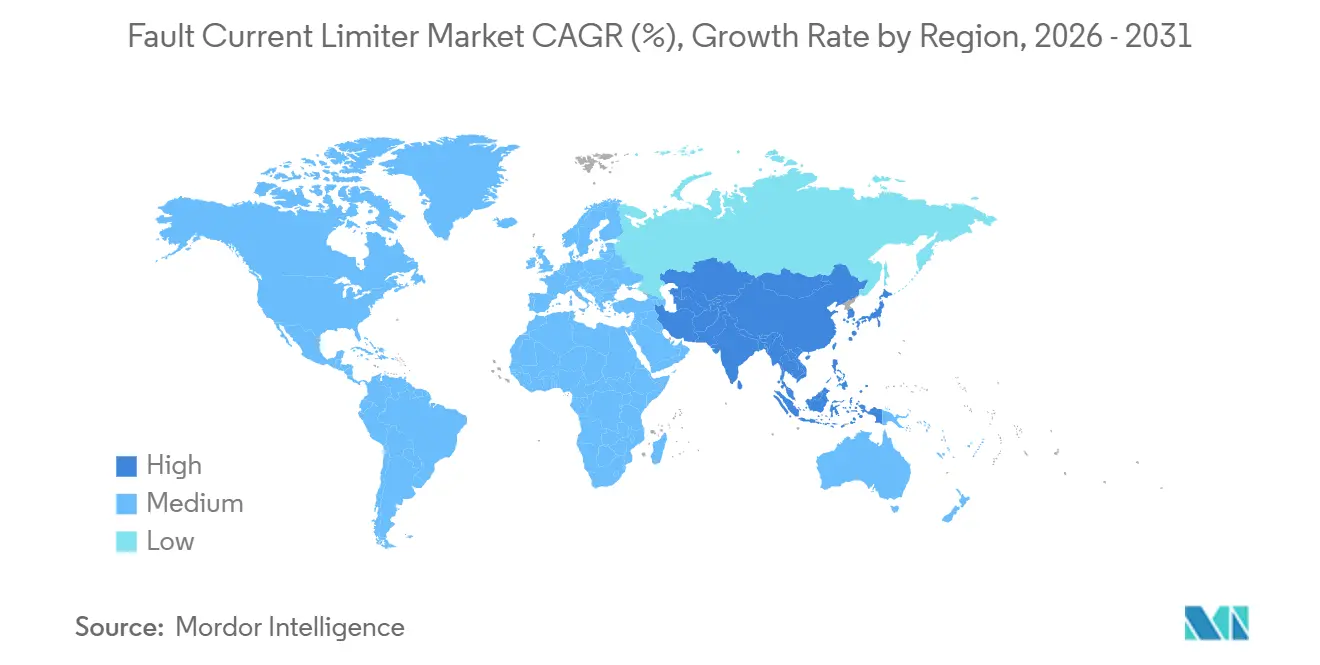

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Limitadores de Corriente de Falla por Mordor Intelligence

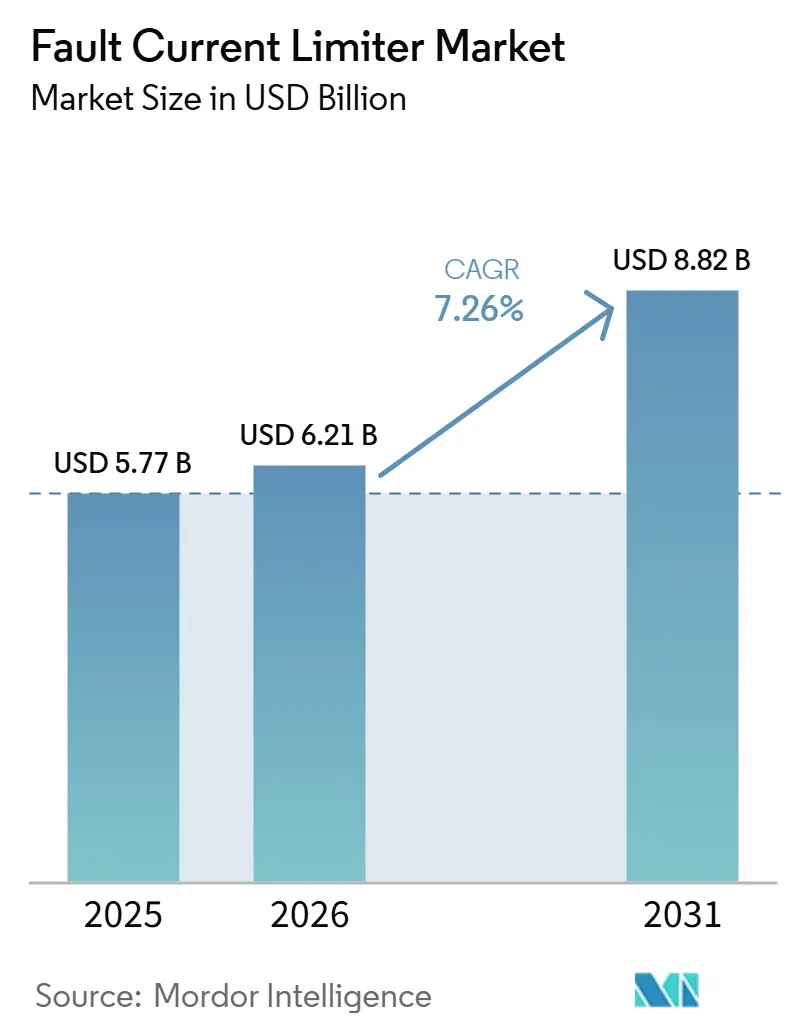

El tamaño del mercado de limitadores de corriente de falla fue valorado en 5,77 mil millones de USD en 2025 y se estima que crecerá desde 6,21 mil millones de USD en 2026 hasta alcanzar 8,82 mil millones de USD en 2031, a una CAGR del 7,26% durante el período de pronóstico (2026-2031). Las empresas de servicios públicos consideran ahora la gestión de corriente de falla como esencial para la interconexión de energías renovables y el tiempo de actividad de los centros de datos, impulsando una demanda constante de equipos relacionados. La caída del costo del cable superconductor de alta temperatura (HTS) de segunda generación por debajo de 50 USD por kA-m ha permitido una adopción más amplia de los dispositivos superconductores, mientras que los diseños de estado sólido de carburo de silicio satisfacen los requisitos de respuesta en submilisegundos de los corredores de voltaje medio. Las iniciativas de modernización de redes a gran escala en China y Japón aseguran pedidos de largo plazo, mientras que las reformas regulatorias en regiones como California, Alemania y Nueva Gales del Sur permiten una recuperación de costos más rápida, reduciendo la tendencia histórica de las empresas de servicios públicos a retrasar las inversiones. La competencia entre proveedores se centra ahora en el rendimiento del cable, la eficiencia criogénica y la velocidad de conmutación de semiconductores, lo que indica un desplazamiento hacia un mercado impulsado por la tecnología en lugar de uno dominado por los precios de los productos básicos.

Conclusiones Clave del Informe

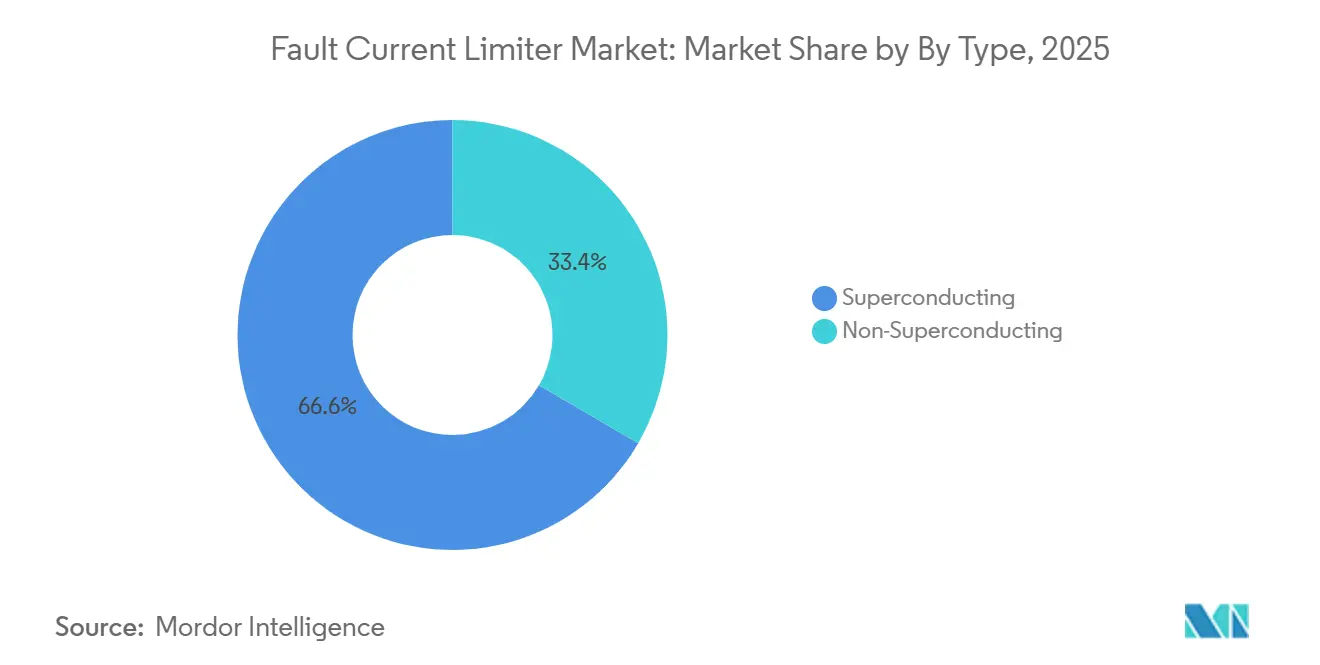

- Por tipo, los dispositivos superconductores lideraron con el 66,6% de la participación del mercado de limitadores de corriente de falla en 2025, mientras que se proyecta que los diseños de estado sólido se expandirán a una CAGR del 7,6% hasta 2031.

- Por nivel de voltaje, las instalaciones de alta tensión (>36 kV) representaron el 72,8% de la participación del tamaño del mercado de limitadores de corriente de falla en 2025, mientras que se prevé que las unidades de voltaje medio (1-36 kV) avancen a una CAGR del 9,1% hasta 2031.

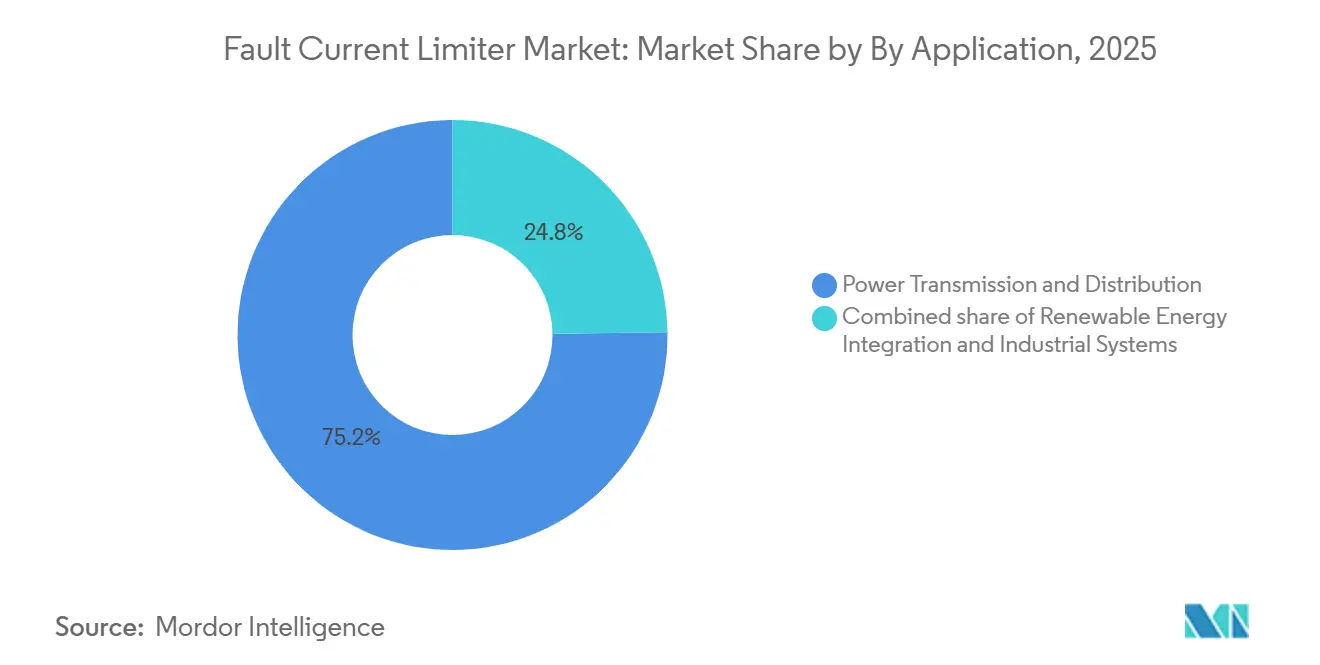

- Por aplicación, la transmisión y distribución representó el 75,2% de la participación del tamaño del mercado de limitadores de corriente de falla en 2025, y se espera que la integración de energías renovables crezca a una CAGR del 12,4% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron el 37,4% de la participación en el gasto en 2025, mientras que se espera que la infraestructura de transporte progrese a una CAGR del 10,2% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 44,3% de los ingresos en 2025 y se prevé que registre la CAGR regional más alta del 7,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Limitadores de Corriente de Falla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de expansión rápida de la capacidad de la red (posteriores a 2025) | +1.80% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Aumento de incidentes de corriente de falla en energías renovables | +1.50% | Global, con concentración en las zonas de energía eólica marina de Europa y los corredores solares de China | Corto plazo (≤ 2 años) |

| Envejecimiento de la infraestructura de transmisión y distribución en economías de la OCDE | +1.20% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones obligatorias de seguridad contra arcos eléctricos en centros de datos | +0.90% | América del Norte y Europa, adopción temprana en Singapur y Australia | Mediano plazo (2-4 años) |

| Comercialización del cable HTS REBCO por debajo del costo de 50 USD por kA-m | +1.00% | Global, con fabricación concentrada en Estados Unidos, Japón y Alemania | Mediano plazo (2-4 años) |

| Adopción de MVDC para cables de exportación de energía eólica marina | +0.80% | Europa (Mar del Norte, Mar Báltico), Asia-Pacífico (Estrecho de Taiwán, Mar Amarillo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Expansión Rápida de la Capacidad de la Red Impulsan la Contratación a Corto Plazo

Los reguladores de China, India y el Consejo de Cooperación del Golfo han ordenado una expansión del 15%-25% en la capacidad de transmisión para 2028. Sin embargo, muchas subestaciones en estas regiones ya operan más allá de sus clasificaciones de interrupción originales. La Corporación de Red Estatal de China ha incluido los limitadores de corriente de falla en su código de compras de 2025 para todas las nuevas subestaciones de zonas de energías renovables de 220 kV. Esta medida garantiza un flujo constante de pedidos al tiempo que reduce los gastos de capital por actualización de interruptores en hasta un 60%. En julio de 2025, un evento de red en la República Checa provocó que las corrientes se dispararan a 63 kA en equipos clasificados para 50 kA, lo que llevó a las empresas de servicios públicos de Europa Central a acelerar sus calendarios de compras. Al instalar limitadores de corriente de falla, los reemplazos de interruptores pueden aplazarse entre 8 y 12 años, suavizando los gastos de capital y reduciendo las presiones regulatorias.

Los Incidentes de Corriente de Falla en Energías Renovables Transforman la Filosofía de Protección

Los inversores agregados suministran corrientes de falla sostenidas y limitadas por semiconductores que complican la coordinación de relés. El proyecto VSC-HVDC de tres terminales de Nan'ao mostró una reducción del 53% de la corriente en 7 ms utilizando un limitador superconductor de 160 kV.(1)IEEE Power & Energy Society, "Rendimiento del SFCL Resistivo en el VSC-HVDC de Nan'ao," ieee.org La directriz VDE FNN de Alemania, emitida en octubre de 2025, exige la inclusión de dispositivos de limitación de impedancia en grandes plantas fotovoltaicas y de baterías. Los operadores de red, en particular aquellos con una penetración de energías renovables superior al 50%, priorizan la limitación de fallas sobre la eliminación de fallas como medida principal para prevenir caídas de tensión significativas.

La Infraestructura de Transmisión y Distribución Envejecida en las Economías de la OCDE Genera Demanda de Modernización

Los interruptores instalados en América del Norte y Europa entre 1970 y 1995 fueron diseñados para manejar corrientes de falla de 25-40 kA, pero ahora se enfrentan a niveles que superan los 50 kA. El IS-limiter de ABB, probado por redes del Reino Unido, puede interrumpir corrientes de falla en menos de 1 milisegundo a niveles de hasta 210 kA, extendiendo así la vida operativa del equipo de maniobra entre 15 y 20 años. Las regulaciones de resiliencia de la Unión Europea de 2024 clasifican los limitadores de corriente de falla como refuerzo, lo que permite calendarios de depreciación acelerada y reduce el período de recuperación de la inversión a 7 años para las empresas de servicios públicos reguladas por incentivos.

La Comercialización del Cable HTS REBCO Desbloquea Proyectos a Escala de Servicios Públicos

En 2024, los precios del cable HTS cayeron por debajo de 50 USD por kA-m, haciendo que los limitadores superconductores sean económicamente viables para aplicaciones superiores a 100 MVA. American Superconductor reportó ingresos del ejercicio fiscal 2024 de 222 millones de USD, con aproximadamente el 10% atribuido al cable de grado limitador. Los procesos de láser de arrastre y MOCVD aumentaron la capacidad de producción cinco veces entre 2020 y 2025, lo que permite a las empresas de servicios públicos realizar pedidos de lotes de varios kilómetros con plazos de entrega fiables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto OPEX criogénico para limitadores de corriente de falla superconductores a escala de servicios públicos | -0.70% | Global, con mayor impacto en regiones que carecen de infraestructura de nitrógeno líquido (Oriente Medio, África, América del Sur) | Mediano plazo (2-4 años) |

| Ausencia de protocolos de prueba de tipo IEC/IEEE por encima de 63 kA | -0.50% | Global, con concentración en Asia-Pacífico y Europa donde se planifican proyectos de más de 63 kA | Corto plazo (≤ 2 años) |

| Riesgo de adquisición por concentración del suministro de cinta HTS | -0.40% | Global, con mayor impacto en Asia-Pacífico y Europa dependientes de proveedores de Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Cultura de aplazamiento de CAPEX de los servicios públicos ante la presión sobre la base tarifaria | -0.60% | América del Norte y Europa, donde el retraso regulatorio desincentiva la inversión preventiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Costos Operativos Criogénicos de los SFCL a Escala de Servicios Públicos Limitan la Adopción en Mercados Emergentes

Mantener una temperatura de 77 K incurre en un costo anual de 20.000-30.000 USD por dispositivo. En regiones sin logística establecida de nitrógeno líquido, los costos de suministro pueden ser entre 2 y 3 veces más altos, extendiendo el período de recuperación de la inversión a más de 15 años. El piloto de 22,9 kV de Korea Electric Power registró un consumo promedio de energía del criocooler de 8 kW, lo que resultó en un costo anual de aproximadamente 7.000 USD basado en las tarifas eléctricas locales, destacando la sensibilidad de los gastos operativos. Los criocoolers de ciclo cerrado y los materiales que operan por encima de 90 K se encuentran actualmente en fase piloto y no se espera que sean comercializados antes de 2028.

La Cultura de Aplazamiento de CAPEX de los Servicios Públicos ante la Presión sobre la Base Tarifaria Retrasa la Adopción de la Tecnología

Las empresas de servicios públicos en América del Norte y Europa frecuentemente retrasan los nuevos despliegues hasta que las organizaciones de normalización publiquen protocolos detallados de ensayos de tipo. Según el Departamento de Energía de Estados Unidos, los laboratorios actuales son incapaces de realizar pruebas que combinen más de 63 kA y más de 245 kV en una sola instalación, lo que extiende los plazos de aprobación. Bajo la presión de evitar percepciones de gasto excesivo, los responsables de la toma de decisiones frecuentemente optan por refuerzos incrementales, restringiendo la adopción a corto plazo de limitadores avanzados a pesar de sus demostradas ventajas técnicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dispositivos Superconductores Siguen Dominando pero el Crecimiento de los de Estado Sólido se Acelera

Las unidades superconductoras representaron el 66,6% de la participación del mercado de limitadores de corriente de falla en 2025, impulsadas por su capacidad para reducir las corrientes entre un 50% y un 70% en 2-5 milisegundos mientras ocupan un 40% menos de espacio en comparación con los reactores. En contraste, se proyecta que los diseños de estado sólido crecerán a una CAGR del 7,6% hasta 2031, respaldados por interruptores de carburo de silicio que interrumpen las corrientes en menos de 200 microsegundos y eliminan la necesidad de mantenimiento criogénico. Se proyecta que el tamaño del mercado de limitadores de corriente de falla para dispositivos superconductores aumentará junto con las reducciones en el costo del cable REBCO, aunque su participación disminuirá a medida que los compradores de centros de datos, ferroviarios y de corriente continua de voltaje medio favorezcan la electrónica libre de mantenimiento.(2)Nexans, "Despliegue de SFCL Específico para Ferrocarril en Belfort-Delle," nexans.com

Los limitadores de estado sólido aprovechan las cadenas de suministro de inversores de tracción, lo que permite a empresas como ABB, Eaton y Schneider Electric ofrecer soluciones de protección integradas. Los híbridos inductivo-resistivos continúan sirviendo a un nicho de modernización, particularmente en casos donde las empresas de servicios públicos priorizan la simplicidad sobre la velocidad de respuesta. Es evidente una tendencia de convergencia tecnológica, con proveedores que desarrollan pilas híbridas superconductoras-de estado sólido para manejar cargas superiores a 100 kA, donde ninguna topología individual es adecuada. A medida que las empresas de servicios públicos demandan cada vez más activos modulares y monitoreados digitalmente, la flexibilidad de la plataforma está emergiendo como un factor más crítico que el rendimiento físico por sí solo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Voltaje: Las Soluciones de Voltaje Medio Ganan Impulso en las Redes Distribuidas

Los sistemas de alta tensión (superiores a 36 kV) representaron el 72,8% de los ingresos en 2025. Sin embargo, la demanda de voltaje medio está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 9,1%, impulsada por factores como las instalaciones de energía solar en tejados, los sistemas de almacenamiento de baterías y los cargadores de vehículos eléctricos (VE) de más de 400 kW, que aumentan los niveles de falla en la distribución más allá de los límites de los interruptores. Se proyecta que el segmento de voltaje medio del mercado de limitadores de corriente de falla casi duplicará su tamaño para 2031, reduciendo la brecha de valor con los sistemas de alta tensión. Por ejemplo, el limitador de corriente de falla superconductor (SFCL) modular de 22,9 kV de LS Electric reduce la huella en un 70% en comparación con los reactores de núcleo de aire tradicionales y puede integrarse en los recintos de montaje en plataforma existentes.

La adopción de sistemas de alta tensión sigue dependiendo de las pruebas normalizadas. Hasta que la Comisión Electrotécnica Internacional (IEC) amplíe los protocolos de prueba más allá de los 63 kA, se espera que el crecimiento en este segmento se mantenga moderado. Además, los cables de exportación de energía eólica marina de corriente continua de voltaje medio (MVDC) que operan a ±30-80 kV están desafiando las clasificaciones tradicionales, requiriendo capacidades de absorción de energía de alta tensión dentro de un marco de voltaje medio. Los proveedores capaces de escalar un único diseño en rangos de voltaje de 12 kV a 220 kV con controles normalizados están bien posicionados para capturar una participación de mercado significativa.

Por Aplicación: La Integración de Energías Renovables Supera el Crecimiento Tradicional de Transmisión y Distribución

En 2025, el segmento de transmisión y distribución representó el 75,2% de los ingresos, impulsado por la ola de modernización en subestaciones heredadas. Mientras tanto, las plantas de energías renovables están experimentando una tasa de crecimiento anual compuesta (CAGR) del 12,4%, ya que los códigos de red exigen que los recursos basados en inversores permanezcan operativos durante las fallas. La regulación VDE FNN de Alemania incorpora limitadores en futuros proyectos fotovoltaicos (FV) y de almacenamiento de energía, garantizando cadenas de contratación consistentes. Además, los complejos industriales y las instalaciones de fabricación de semiconductores priorizan el aislamiento en milisegundos para evitar costosas interrupciones, lo que apoya un crecimiento de un solo dígito medio en este segmento.

Los desarrolladores de energías renovables especifican cada vez más los limitadores durante los procesos de licitación de ingeniería, adquisición y construcción (EPC) para asegurar los permisos de conexión a la red. Este enfoque transforma lo que anteriormente era una modernización posterior a la puesta en servicio en un gasto de capital inicial. Como resultado, los ciclos de pedidos se están acelerando y los proveedores están cambiando hacia la oferta de soluciones integradas de protección de inversores a través de canales EPC en lugar de depender de acuerdos marco con empresas de servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Transporte Supera a Todos los Demás Segmentos

Las empresas de servicios públicos representaron el 37,4% del gasto en 2025, manteniendo su posición dominante. Sin embargo, se proyecta que la infraestructura ferroviaria, de metro y de carga de vehículos eléctricos crecerá a una tasa anual del 10,2% hasta 2031. La instalación de Belfort-Delle de SNCF Réseau demostró mejoras significativas en la tracción ferroviaria, alentando proyectos similares en los corredores de ferrocarril de alta velocidad de Asia. Los centros de datos y las instalaciones de fabricación de semiconductores, categorizados como usuarios finales comerciales, logran los márgenes unitarios más altos, ya que los operadores consideran los limitadores de corriente como salvaguardas esenciales contra el tiempo de inactividad y las sanciones regulatorias.

Los proyectos de transporte incorporan cada vez más limitadores con sistemas de frenado regenerativo y líneas aéreas de corriente continua de voltaje medio (MVDC). Este enfoque frecuentemente omite los procesos de aprobación de las empresas de servicios públicos, lo que permite una implementación más rápida de los proyectos. Además, la creciente experiencia en contratación de los compradores no pertenecientes a servicios públicos está diversificando las carteras de proveedores y mitigando los riesgos de ingresos asociados con las fluctuaciones en los presupuestos de las empresas de servicios públicos.

Análisis Geográfico

Se proyecta que la región de Asia-Pacífico representará el 44,3% de la participación de mercado en 2025 y se espera que registre la CAGR regional más alta del 7,5% hasta 2031. El requisito de China de instalar limitadores en todas las subestaciones de zonas de energías renovables de 220 kV y los proyectos ferroviarios superconductores de Japón proporcionan una visibilidad de demanda sostenida durante varios años. El ensayo de 22,9 kV de Korea Electric Power subraya la disposición regional a desplegar soluciones criogénicas donde la densidad de la red justifica equipos de primera calidad.

En Europa, la demanda está impulsada principalmente por proyectos de energía eólica marina y despliegues de HVDC (Corriente Continua de Alta Tensión). Por ejemplo, los enlaces escoceses de 525 kV de NKT, contratados para enero de 2026, demuestran cómo las especificaciones de las estaciones convertidoras incluyen ahora de forma rutinaria limitadores de corriente. La claridad regulatoria bajo el marco RIIO-ED2 en el Reino Unido y los mecanismos de incentivos dentro de la Energiewende de Alemania están contribuyendo a un aumento constante en la adopción.

En América del Norte, la demanda sigue siendo menor ya que las empresas de servicios públicos de propiedad de inversores han diferido históricamente los gastos de capital. Sin embargo, estados como California y Nueva York han permitido la recuperación fuera del caso tarifario para las instalaciones de limitadores, lo que se espera que fortalezca la cartera de proyectos 2026-2028. En Oriente Medio, el despliegue planificado de Omán en junio de 2025 marca un esfuerzo de adopción temprana destinado a evitar costosos reemplazos de interruptores. Mientras tanto, América del Sur todavía se encuentra en las primeras etapas, pero las actualizaciones de los códigos de red en Brasil y Chile, que exigen capacidades de continuidad ante fallas después de 2027, indican un potencial de crecimiento más allá del período de pronóstico.

Panorama Competitivo

El mercado está moderadamente concentrado, con actores clave que se centran en avances tecnológicos diferenciados. Los especialistas en superconductividad como American Superconductor, SuperPower y Zenergy Power compiten en el rendimiento de los superconductores de alta temperatura (HTS) y la eficiencia criogénica. Mientras tanto, empresas de estado sólido como Eaton y Schneider Electric utilizan sus carteras de electrónica de potencia para lograr tiempos de interrupción inferiores a 200 µs sin depender del nitrógeno líquido. La adquisición de Megatran por parte de American Superconductor en agosto de 2024 ha ampliado sus capacidades en transformadores, lo que permite a la empresa ofrecer paquetes integrales de subestaciones y fortalecer su atractivo para las empresas de servicios públicos que buscan soluciones de un único proveedor.

Actores emergentes como GridON de Israel y LS Electric de Corea del Sur están introduciendo enfoques innovadores. El proyecto Horizon 2020 de GridON tiene como objetivo reducir los costos unitarios entre un 25% y un 50% mediante el uso de aleaciones magnéticas avanzadas. LS Electric, por su parte, está probando limitadores de corriente de falla superconductores (SFCL) modulares en colaboración con Korea Electric Power, con planes de apuntar a las microrredes del Sudeste Asiático. Las hojas de ruta tecnológicas de la industria están convergiendo en sistemas híbridos superconductores-de estado sólido capaces de interrumpir corrientes superiores a 100 kA, abordando escenarios donde ninguna tecnología individual es suficiente.

Los desafíos de propiedad intelectual están en el horizonte, ya que las patentes clave en poder de American Superconductor están programadas para expirar después de 2027. Esto podría reducir las barreras de entrada para los fabricantes asiáticos de cables que escalan las líneas de producción de deposición química de vapor organometálico (MOCVD). En respuesta, los proveedores están priorizando los contratos de servicio a largo plazo y las soluciones de monitoreo digital para asegurar flujos de ingresos recurrentes más allá de las ventas de hardware.

Líderes de la Industria de Limitadores de Corriente de Falla

-

ABB Ltd

-

Siemens Energy AG

-

Nexans SA

-

Toshiba ESS

-

American Superconductor Corporation (AMSC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NKT ha asegurado contratos con SSEN Transmission para dos enlaces de transmisión llave en mano HVDC de 525 kV en el norte de Escocia. Estos incluyen el enlace de las Islas Occidentales, que abarca 170 kilómetros con una capacidad de 1,8 GW, y el enlace de Spittal a Peterhead, que cubre 210 kilómetros con una capacidad de 2,0 GW. El valor total del pedido es de aproximadamente 2,0 mil millones de EUR (alrededor de 2,1 mil millones de USD). Ambos proyectos implicarán la instalación de limitadores de corriente de falla en las estaciones convertidoras para proteger las válvulas de semiconductores de las fallas en el lado de corriente continua. La puesta en servicio está prevista para 2030.

- Febrero de 2025: LS Electric presentó HypergridNX, una solución de energía superconductora integrada, en Elecs Korea y la Korea Smart Grid Expo 2025. Esta solución combina limitadores de corriente de falla superconductores y cables superconductores, diseñados específicamente para centros de datos de inteligencia artificial a hiperescala que albergan más de 100.000 servidores. Reduce las corrientes de falla en 1 a 2 milisegundos, mejorando la fiabilidad y eficiencia energética para los centros de datos de internet a gran escala.

- Junio de 2024: ABB aseguró contratos de Red Eléctrica para suministrar condensadores síncronos destinados a mejorar la estabilidad de la red en las Islas Canarias y Baleares durante la transición energética renovable.

- Mayo de 2024: La tormenta geomagnética en el Reino Unido provocó corrientes inducidas geomagnéticamente superiores a 60 amperios en múltiples subestaciones, subrayando la vulnerabilidad de la red ante eventos meteorológicos espaciales.

Alcance del Informe Global del Mercado de Limitadores de Corriente de Falla

Un Limitador de Corriente de Falla (FCL) es un dispositivo de protección en los sistemas de energía eléctrica diseñado para restringir automáticamente la alta corriente que fluye durante un cortocircuito o falla. Actúa como una barrera de alta impedancia rápida, típicamente dentro de medio ciclo, para prevenir daños en los equipos, mejorar la estabilidad de la red y reducir la clasificación de interrupción requerida para los interruptores automáticos.

El informe del mercado de limitadores de corriente de falla está segmentado por tipo, nivel de voltaje, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en superconductor y no superconductor. Por nivel de voltaje, el mercado está segmentado en voltaje medio (1-36 kV) y alta tensión (superior a 36 kV). Por aplicación, el mercado está segmentado en transmisión y distribución de energía, sistemas industriales e integración de energías renovables. Por usuario final, el mercado está segmentado en servicios públicos, industrial, comercial y transporte. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de limitadores de corriente de falla en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Superconductores |

| No Superconductores |

| Voltaje Medio (1 a 36 kV) |

| Alto Voltaje (Por encima de 36 kV) |

| Transmisión y Distribución de Energía |

| Sistemas Industriales |

| Integración de Energías Renovables |

| Servicios Públicos |

| Industrial |

| Comercial |

| Transporte (Ferroviario, Centros de Movilidad Eléctrica) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Superconductores | |

| No Superconductores | ||

| Por Nivel de Voltaje | Voltaje Medio (1 a 36 kV) | |

| Alto Voltaje (Por encima de 36 kV) | ||

| Por Aplicación | Transmisión y Distribución de Energía | |

| Sistemas Industriales | ||

| Integración de Energías Renovables | ||

| Por Usuario Final | Servicios Públicos | |

| Industrial | ||

| Comercial | ||

| Transporte (Ferroviario, Centros de Movilidad Eléctrica) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de limitadores de corriente de falla?

El tamaño del mercado de limitadores de corriente de falla se sitúa en 6,21 mil millones de USD en 2026 y se proyecta que alcanzará los 8,82 mil millones de USD en 2031.

¿Qué tecnología lidera las instalaciones a nivel mundial?

Los limitadores de corriente de falla superconductores representaron el 66,6% de la participación en ingresos en 2025, aunque los dispositivos de estado sólido son el segmento de más rápido crecimiento.

¿Por qué los operadores de centros de datos invierten en limitadores de corriente de falla?

Las nuevas normas de seguridad contra arcos eléctricos y los objetivos de tiempo de actividad impulsan a las instalaciones a hiperescala a instalar limitadores que reducen las corrientes de falla en 1-2 ms, disminuyendo los niveles de peligro y las interrupciones no planificadas.

¿Qué región muestra el crecimiento más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,5% hasta 2031, impulsada por los despliegues ordenados por el Estado en China, Japón y Corea del Sur.

¿Cómo ayudan los limitadores de corriente de falla a las plantas de energías renovables?

Limitan las corrientes de falla de los inversores, lo que permite que los activos fotovoltaicos y de baterías cumplan con los requisitos de continuidad ante fallas del código de red sin desconectarse.

¿Cómo influye la electrificación del transporte en la demanda?

Los centros ferroviarios, de autobuses eléctricos y de carga rápida requieren limitadores para gestionar los elevados niveles de cortocircuito, convirtiendo al transporte en el segmento de usuario final de más rápido crecimiento.

Última actualización de la página el: