Tamaño y Participación del Mercado de Componentes de Cabezal de Pozo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

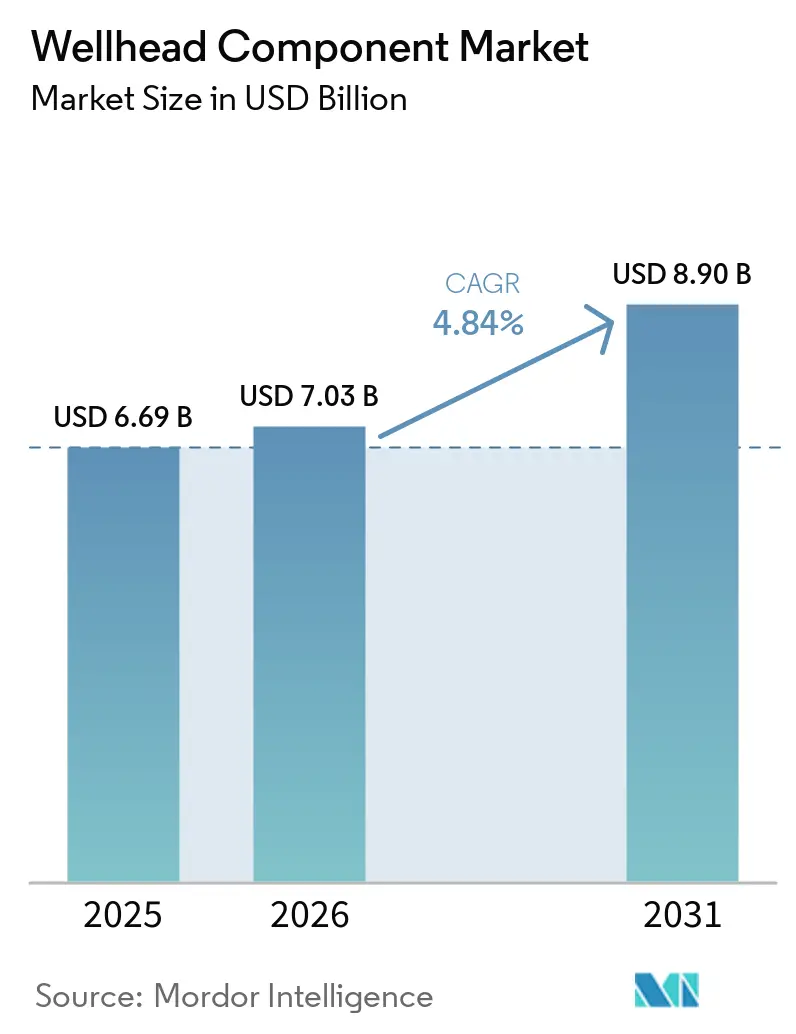

| Tamaño del Mercado (2026) | 7.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

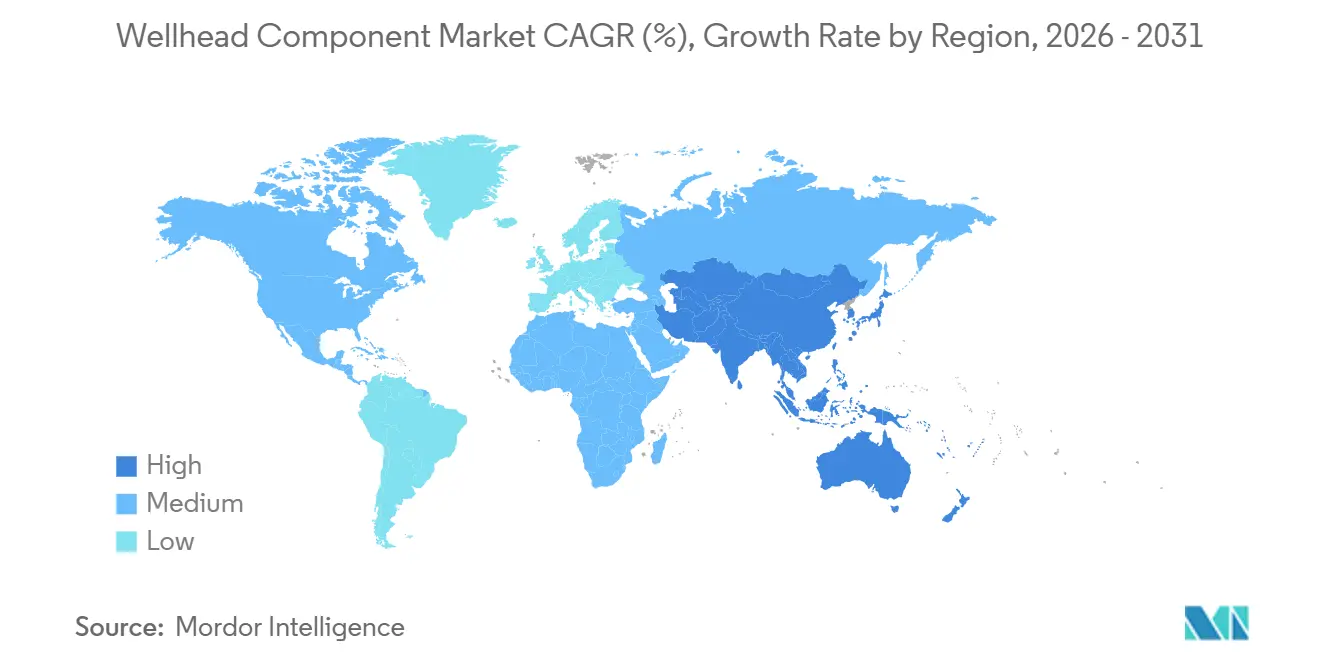

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes de Cabezal de Pozo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Componentes de Cabezal de Pozo sea de 6.690 millones de USD en 2025, 7.030 millones de USD en 2026, y alcance 8.900 millones de USD en 2031, creciendo a una CAGR del 4,84% de 2026 a 2031. La disciplina de capital, las sanciones a proyectos en aguas profundas y ultra-profundas, y la adopción de software de mantenimiento predictivo dan forma a esta trayectoria de crecimiento moderado, reemplazando el ciclo de expansión impulsado por volumen previo a 2025. Los operadores ahora prefieren sistemas de cabezal de pozo modulares de alta integridad que acortan los cronogramas de instalación, admiten servicio en gas ácido y satisfacen las normas más estrictas de fugas de metano emitidas en 2025 por la Agencia de Protección Ambiental de los EE. UU. y organismos equivalentes en la Unión Europea [1]Agencia de Protección Ambiental de los EE. UU., "Normas Finales de Revisión Climática del Sector de Petróleo y Gas Natural," epa.gov. Los precios sostenidos del Brent por encima de 75 USD por barril continúan sustentando la economía de los proyectos; sin embargo, el gasto en cabezales de pozo sigue cada vez más los puntos de equilibrio de los proyectos en lugar de los recuentos de plataformas, una tendencia subrayada por el presupuesto 2026 de Chevron, que asigna el 60% del capital upstream a pozos de servicio en gas ácido en el Pérmico y Tengiz que requieren cabezales especializados de 15.000 psi [2]Chevron Corp., "Guía de Gastos de Capital y Exploración 2026," chevron.com. Las plataformas subsea de ultra-alta presión, las conversiones a sellos metal-metal y los paquetes integrales de equipos más software de proveedores verticalmente integrados son las principales vías de creación de valor hasta 2031.

Conclusiones Clave del Informe

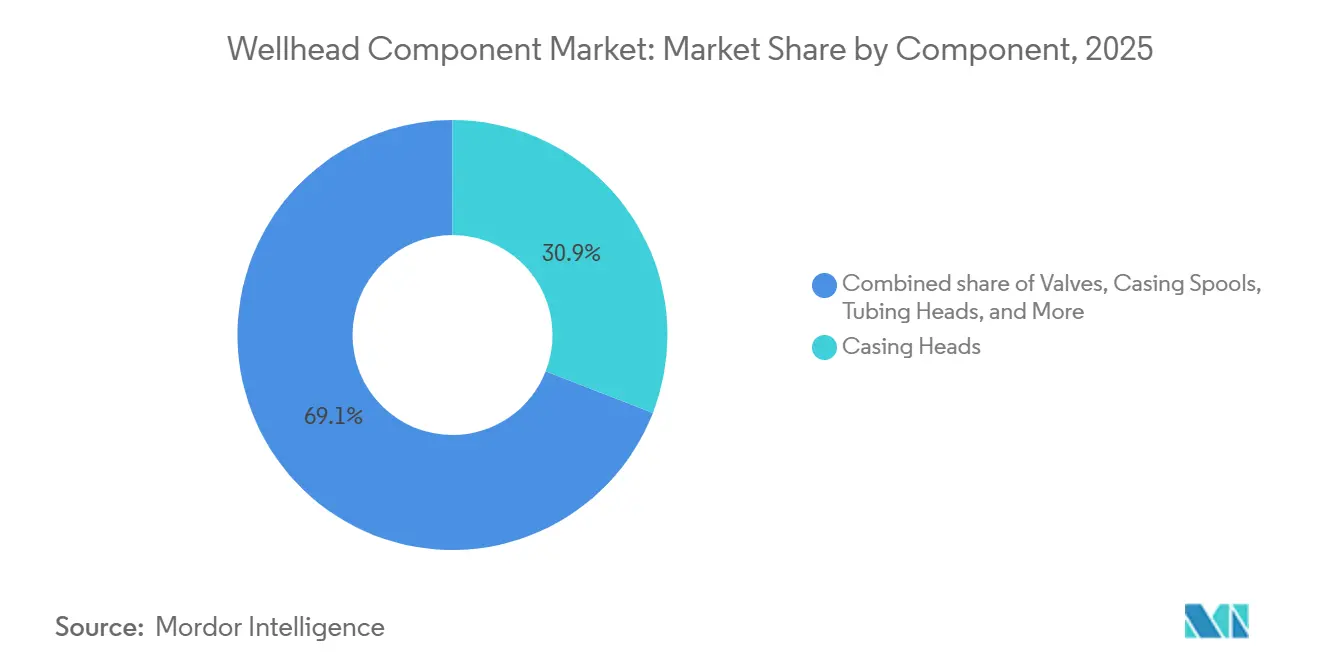

- Por componente, las cabezas de revestimiento representaron el 30,9% de la participación del mercado de componentes de cabezal de pozo en 2025, mientras que se prevé que los conjuntos de válvulas se expandan a una CAGR del 7,5% hasta 2031.

- Por clasificación de presión, los sistemas de hasta 3.000 psi lideraron con el 41,5% del tamaño del mercado de componentes de cabezal de pozo en 2025; sin embargo, se proyecta que los equipos clasificados por encima de 5.000 psi avancen a una CAGR del 7,9% durante 2026-2031.

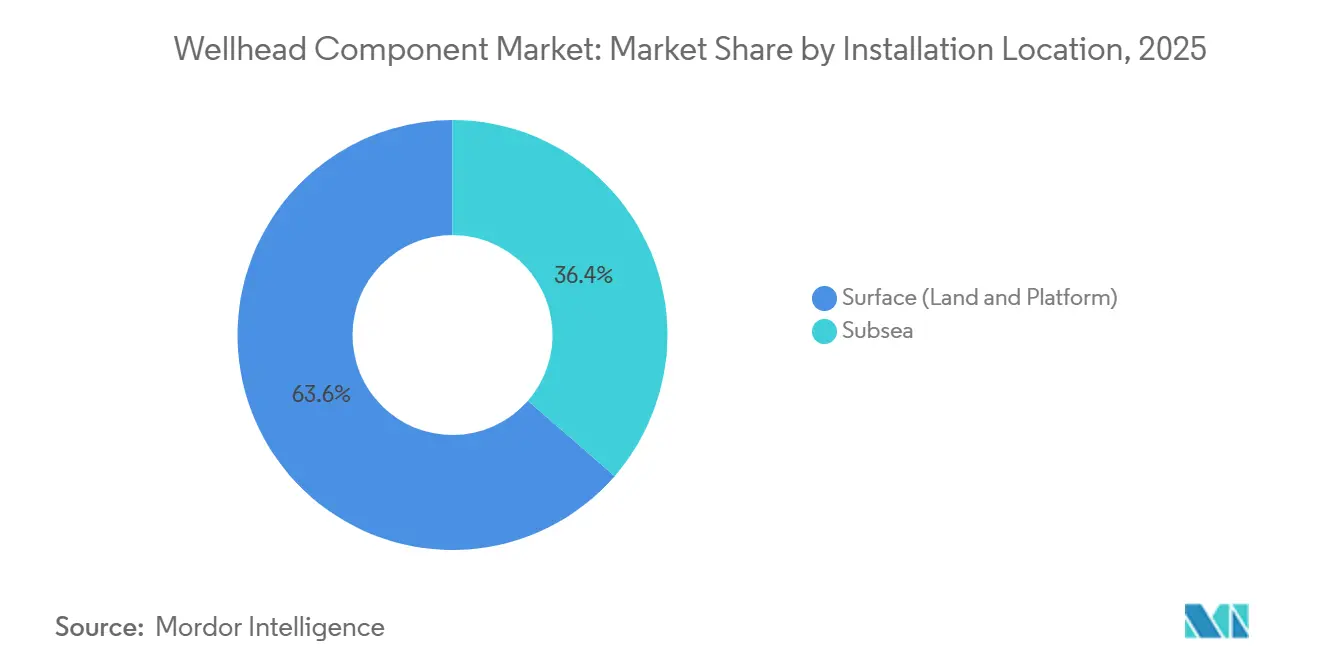

- Por ubicación de instalación, los cabezales de pozo de superficie dominaron con una participación de ingresos del 63,6% en 2025, mientras que los sistemas subsea están preparados para la CAGR más rápida del 8,6% hasta 2031.

- Por aplicación, la perforación terrestre captó el 78,3% de la demanda de 2025, pero se espera que los pozos offshore en aguas profundas y ultra-profundas registren una CAGR del 8,3% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 40,1% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Componentes de Cabezal de Pozo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente actividad global de Exploración y Producción | +1.2% | Global, más fuerte en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Mayor inversión en yacimientos no convencionales de esquisto y formaciones compactas | +1.8% | Principalmente América del Norte, expandiéndose a Argentina y Australia | Largo plazo (≥4 años) |

| Sanciones a proyectos en aguas profundas y ultra-profundas | +0.9% | Brasil, Golfo de México, África Occidental | Largo plazo (≥4 años) |

| Adopción de mantenimiento predictivo mediante gemelos digitales | +0.8% | América del Norte y Europa como primeros adoptantes | Mediano plazo (2-4 años) |

| Sistemas de cabezal de pozo modulares y compactos para conexiones de pequeña escala de GNL | +0.6% | Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Conversiones de pozos de Captura y Almacenamiento de Carbono que requieren cabezales de pozo de reconversión | +0.4% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Actividad Global de Exploración y Producción

La recuperación selectiva de los presupuestos de exploración y producción en 2025-2026 se centró en recursos de alto margen en lugar de campañas de perforación amplias. El programa 2026 de Chevron, de entre 18.000 y 19.000 millones de USD, destina el 60% a pozos del Pérmico y Tengiz que requieren cabezales resistentes al sulfuro de hidrógeno de 15.000 psi. El proyecto de gas no convencional Jafurah de Arabia Saudita, de 100.000 millones de USD, tiene como objetivo 2.000 millones de pies cúbicos por día para 2030 y especifica sistemas de sello metálico de 15.000 psi para reducir las emisiones fugitivas [3]Saudi Aramco, "Actualización del Desarrollo del Campo Gasífero Jafurah 2025," saudiaramco.com. Como resultado, la demanda de cabezales de pozo ahora sigue los puntos de equilibrio de los proyectos por debajo de 50 USD por barril en lugar de los recuentos absolutos de plataformas, desvinculando los pedidos de equipos de los indicadores de actividad tradicionales.

Mayor Inversión en Yacimientos No Convencionales de Esquisto y Formaciones Compactas

Las ganancias de eficiencia del 20-30% en las cuencas de esquisto de los EE. UU. durante 2025-2026, habilitadas por laterales más largos y diseños de plataformas densas, aumentaron el consumo de componentes de cabezal de pozo por acre. La fusión Devon-Coterra por 58.000 millones de USD consolidó la superficie del Pérmico, optimizando plataformas de ocho a doce pozos que imponen cargas de presión cíclica más pesadas sobre las cabezas de revestimiento y los colgadores. Vaca Muerta en Argentina atrajo 5.000 millones de USD de inversión extranjera en 2025; las normas de contenido local obligan a los proveedores a asociarse con forjas argentinas, ampliando los plazos de entrega y fragmentando la cadena de suministro. El impulso al gas compacto de Sichuan en China exige cabezales de acero inoxidable dúplex para gestionar corrientes de sulfuro de hidrógeno del 15%, creando oportunidades para la tecnología de conexión premium importada.

Sanciones a Proyectos en Aguas Profundas y Ultra-Profundas

Una oleada de decisiones finales de inversión en aguas profundas en 2025-2026 revivió la demanda de cabezales subsea de 20.000 psi. BP sancionó el campo Kaskida de 5.000 millones de USD (1.768 m de profundidad de agua, yacimiento de 20.000 psi), encargando sistemas HMH de 20.000 psi [4]bp PLC, "Plan de Desarrollo del Campo Kaskida," bp.com. El proyecto Bonga North de Nigeria, de 20.000 millones de USD, instalará más de 200 árboles subsea clasificados a 15.000 psi. Los paquetes de producción subsea integrados, con conjuntos de cabezal-árbol-múltiple ensamblados en fábrica, comprimen los cronogramas de instalación en un 30-40% y ahora se prefieren sobre las configuraciones soldadas en campo. La expansión del Campo Norte de Qatar, que alcanzó el primer gas a mediados de 2026, valida la infraestructura subsea a mega-escala con ocho plataformas y más de 80 terminaciones.

Adopción de Mantenimiento Predictivo Mediante Gemelos Digitales

Los gemelos digitales migraron de las tuberías a los cabezales de pozo en 2024-2026, permitiendo a los operadores pronosticar el desgaste de los sellos con 6-12 meses de anticipación y reducir las paradas no planificadas. El despliegue de Precision Drilling en 2025 en sus plataformas de América del Norte redujo el tiempo no productivo en un 18% y prolongó los intervalos de servicio de tres a cinco años. La plataforma de suscripción de WellsX redujo los costos de intervención en el Mar del Norte en un 25% en las pruebas de principios de 2026. Con un estándar de interoperabilidad API 6A-Digital previsto para 2027, la competencia está pasando del hardware a los algoritmos de análisis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo | -1.1% | Global, impacto agudo en cuencas offshore marginales y yacimientos de esquisto de alto costo | Corto plazo (≤ 2 años) |

| Regulaciones ambientales estrictas y de fugas de metano | -0.7% | América del Norte (jurisdicción de la Agencia de Protección Ambiental), Unión Europea (Reglamento de Metano), mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para forjas de aleación de alta especificación | -0.4% | Global, más grave para aplicaciones de alta presión y alta temperatura y servicio en gas ácido | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en controles inteligentes de cabezal de pozo | -0.2% | Global, concentrado en mercados digitalmente avanzados (América del Norte, Europa, Oriente Medio) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo

Las fluctuaciones del Brent entre 55 y 85 USD por barril durante 2025-2026 provocaron aplazamientos de proyectos del 15-20% en África Occidental y el Sudeste Asiático cuando los precios cayeron por debajo de 60 USD. La consolidación, como el acuerdo Devon-Coterra, concentra el poder de compra en menos actores integrados, presionando a los proveedores a aceptar márgenes más bajos. Las plataformas estandarizadas y preingeniadas, como el árbol JXT-3 de 5.000 psi de TechnipFMC, ahora permiten que los proyectos avancen económicamente incluso con petróleo a 60 USD.

Regulaciones Ambientales Estrictas y de Fugas de Metano

Las enmiendas al Subparte W de la Agencia de Protección Ambiental de los EE. UU. y las normas NSPS OOOOb finalizadas en 2025 imponen detección trimestral de fugas y umbrales de <500 ppm, impulsando a los operadores hacia sellos metálicos de cero fugas. La norma de Colorado de 2025 exige la sustitución de empaques para 2028, generando un mercado de reconversión de 40.000 pozos. El sello POS-GRIP de Plexus ganó un marco del Mar del Norte en 2025 porque su diseño sin mantenimiento satisface los nuevos límites. El Reglamento de Metano de la Unión Europea, vigente en 2026, extiende estándares similares a las importaciones de GNL, globalizando las normas de cumplimiento de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Conjuntos de Válvulas Lideran la Carrera de Innovación

Los conjuntos de válvulas representaron el segmento de más rápido crecimiento del mercado de componentes de cabezal de pozo, con una CAGR proyectada del 7,5% durante 2026-2031. El sistema de corte y sello de válvula única Solus de Expro, calificado según API 17G en 2026, reduce a la mitad el tiempo de instalación y se adapta a pilas de preventores de reventones más pequeñas, reduciendo los costos logísticos en un 20-30%. Las cabezas de revestimiento representaron el 30,9% de la participación del mercado de componentes de cabezal de pozo en 2025, impulsadas por su papel esencial en el control de presión y el mantenimiento de la integridad del pozo. Sin embargo, los programas de reacondicionamiento y la adopción de tecnologías de monitoreo digital están extendiendo su vida útil, reduciendo así la demanda de reemplazo. Las cabezas de tubería de producción, los carretes y los colgadores experimentan una fuerte demanda debido al aumento de la actividad de perforación en plataformas de esquisto en los EE. UU. y la transición a interfaces de sello metálico para cumplir con las regulaciones de emisiones de metano. Los carretes adaptadores también están experimentando una mayor adopción a medida que los operadores actualizan los pozos heredados para garantizar la compatibilidad con los sistemas de árbol avanzados. Además, los proveedores que ofrecen paquetes integrados que combinan válvulas, sellos y módulos de detección están mejorando su posición competitiva en el mercado de componentes de cabezal de pozo.

El impulso hacia conjuntos de componentes integrados es más fuerte en las conexiones en aguas profundas, donde los operadores prefieren garantías de fuente única. La concesión de licencias de POS-GRIP de Plexus a Schlumberger y TechnipFMC en 2025 amplía la disponibilidad de sellos metálicos y posiciona la tecnología para el 15-20% de la demanda de reconversión en los EE. UU. para 2028. Mientras tanto, la adquisición por parte de Cactus Wellhead del 65% de la línea de control de presión de superficie de Baker Hughes en 2026 refuerza su capacidad para suministrar kits integrales de cabezal más válvula en todo Oriente Medio y América Latina. A medida que los gemelos digitales se convierten en estándar, la diferenciación de hardware dependerá de los conjuntos de sensores integrados que puedan alimentar plataformas de mantenimiento predictivo durante una vida útil de campo de 20 años.

Por Clasificación de Presión: Los Sistemas de Ultra-Alta Presión Capturan la Prima en Aguas Profundas

Se proyecta que los equipos de ultra-alta presión (por encima de 5.000 psi) crezcan a una CAGR del 7,9%, impulsados por los campos en aguas profundas de 20.000 psi en el Golfo de México, el pre-sal de Brasil y Nigeria. El piloto Anchor de Chevron, que entró en operación en 2024 utilizando cabezales de 20.000 psi, demostró la fiabilidad de la tecnología a 2.134 m de profundidad de agua. El diseño de línea de lodo BigBore II de 20.000 psi de Dril-Quip obtuvo posteriormente posiciones de adjudicación en 2025 en África Occidental. Se proyecta que los cabezales de baja presión (≤3.000 psi) representen el 41,5% del tamaño del mercado de componentes de cabezal de pozo en 2025. Esto se atribuye a su uso extensivo en campos terrestres maduros. Sin embargo, el crecimiento se está desacelerando a medida que el desarrollo de las cuencas se acerca a la saturación en varias regiones de producción establecidas.

La demanda de sistemas de rango medio de 3.001-5.000 psi sigue siendo estándar para el gas de plataforma continental del Sudeste Asiático y Oriente Medio, donde la profundidad del agua es de 30-120 m y los costos importan. El árbol JXT-3 de TechnipFMC, clasificado a 5.000 psi pero un 40% más ligero que los diseños convencionales, obtuvo los contratos de gas BIGST de Malasia y Mako de Indonesia en 2025. El Golfo de México, Brasil y Nigeria especifican cabezales de 15.000-20.000 psi, mientras que Oriente Medio terrestre y América del Norte continúan reordenando diseños de ≤3.000 psi para pozos de relleno.

Por Ubicación de Instalación: Los Sistemas Subsea Redefinen la Economía de las Conexiones

Se espera que los cabezales de pozo subsea registren la CAGR líder del segmento del 8,6% a medida que los operadores convierten los hallazgos offshore en conexiones no tripuladas y evitan plataformas fijas de más de 500 millones de USD. El Campo Norte de Qatar añadió 80 terminaciones subsea a mediados de 2026, subrayando este giro. Los cabezales de superficie representaron el 63,6% de los ingresos proyectados para 2025, impulsados por su uso generalizado en operaciones de perforación convencional y de esquisto. Sin embargo, el crecimiento se está desacelerando a medida que los principales programas de esquisto alcanzan la madurez.

Los cabezales compactos modulares ahora permiten cronogramas subsea de 6-9 meses frente a los 12-18 meses anteriores. La conexión Verdande de Equinor, en operación en 2026 tras un desembolso de 6.000 millones de NOK, obtuvo fabricación local noruega y logró un ciclo de equipos de 12 meses. El memorando de entendimiento de Baker Hughes y Tecnimont de 2026 acopla los módulos de GNL NMBL con sistemas subsea de conexión directa de 5.000-10.000 psi, abriendo un nuevo frente para la monetización de gas a pequeña escala de manera rentable.

Por Aplicación: El Segmento Offshore en Aguas Profundas Cabalga la Ola de los Megaproyectos

La perforación terrestre representó el 78,3% de la demanda proyectada en 2025, impulsada por extensos programas de desarrollo en las cuencas del Pérmico, Jafurah y Sichuan. Sin embargo, el crecimiento en la perforación terrestre se está desacelerando gradualmente a medida que las regiones maduras priorizan las mejoras de eficiencia y las estrategias de reacondicionamiento. En comparación, las actividades offshore en aguas profundas y ultra-profundas se están expandiendo, respaldadas por proyectos significativos como el centro Kaskida-Tiber de BP, las unidades flotantes de producción, almacenamiento y descarga Búzios 9 y Mero 4 de Petrobras, y el desarrollo Lac Da Vang de Vietnam.

Los cabezales en aguas profundas se venden por entre 4 y 6 millones de USD cada uno frente a los 200.000-500.000 USD de las unidades de superficie, lo que otorga al segmento una participación desproporcionada de los ingresos incrementales. Las conversiones de Captura y Almacenamiento de Carbono añaden un nicho de salida de rápido crecimiento: Talos Energy's Bayou Bend comenzó a reconvertir pozos heredados con cabezales resistentes a la corrosión clasificados para CO₂ en 2026. Se anticipa que los desarrollos offshore en aguas profundas y los proyectos de reconversión para Captura y Almacenamiento de Carbono serán impulsores significativos del crecimiento del valor del mercado de componentes de cabezal de pozo hasta 2031.

Análisis Geográfico

América del Norte controló el 40,1% de los ingresos de 2025, anclada por 4.500 perforaciones en el Pérmico y la resurgente sanción de proyectos en aguas profundas en el Golfo de México. Sin embargo, el crecimiento regional se está desacelerando debido al agotamiento del inventario de esquisto de primer nivel y un enfoque creciente en la inversión de capital en proyectos en aguas profundas en Brasil y África Occidental. Bay du Nord de Canadá (primer petróleo en 2028) añadirá una demanda de nicho para cabezales clasificados para aguas frías, mientras que las licitaciones en aguas poco profundas de México languidecen bajo condiciones fiscales restrictivas.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,3% gracias al Centro Norte de Indonesia (6,6 billones de pies cúbicos), el BIGST de Malasia (800 millones de pies cúbicos por día) y la campaña en aguas profundas de Vietnam que registró el primer petróleo en Lac Da Vang en el cuarto trimestre de 2026. Papua GNL, Scarborough GNL y los bloques del Mar del Sur de China de China requieren colectivamente más de 150 cabezales subsea para 2028, pero las brechas en contenido local y forja de aleaciones extienden los plazos de entrega a 18-24 meses.

En Europa, la Fase 3 de Johan Sverdrup de Noruega (decisión final de inversión en 2025) y el Rosebank del Reino Unido (primer petróleo en 2026) mantienen un flujo residual de pedidos de alta especificación, mientras que el marco del Mar del Norte de Plexus de 2025 aprovecha la demanda de abandono y taponamiento.

En Oriente Medio y África, el programa Jafurah de Saudi Aramco por sí solo requiere miles de cabezales de 15.000 psi hasta 2030, y el proyecto de gas ácido Hail & Ghasha de ADNOC, financiado en 2025, requiere cabezales de aleación resistente a la corrosión clasificados a 15.000 psi. Bonga North de Nigeria y las nuevas sondas pre-sal de Angola añaden crecimiento en aguas profundas, aunque los obstáculos políticos y de contenido local alargan los cronogramas. El

mercado de América del Sur está creciendo sobre la base del complejo pre-sal de Brasil, que entregó las unidades flotantes de producción, almacenamiento y descarga Búzios 9 y Mero 4 en 2026, cada una vinculada a 8-12 pozos subsea equipados con sistemas de 15.000 psi. La empresa conjunta de GNL YPF-Petronas de Argentina, con objetivo de decisión final de inversión en 2025, sustenta 20.000 nuevos cabezales de pozo de esquisto para 2030, siempre que se mantenga la estabilidad macroeconómica.

Panorama Competitivo

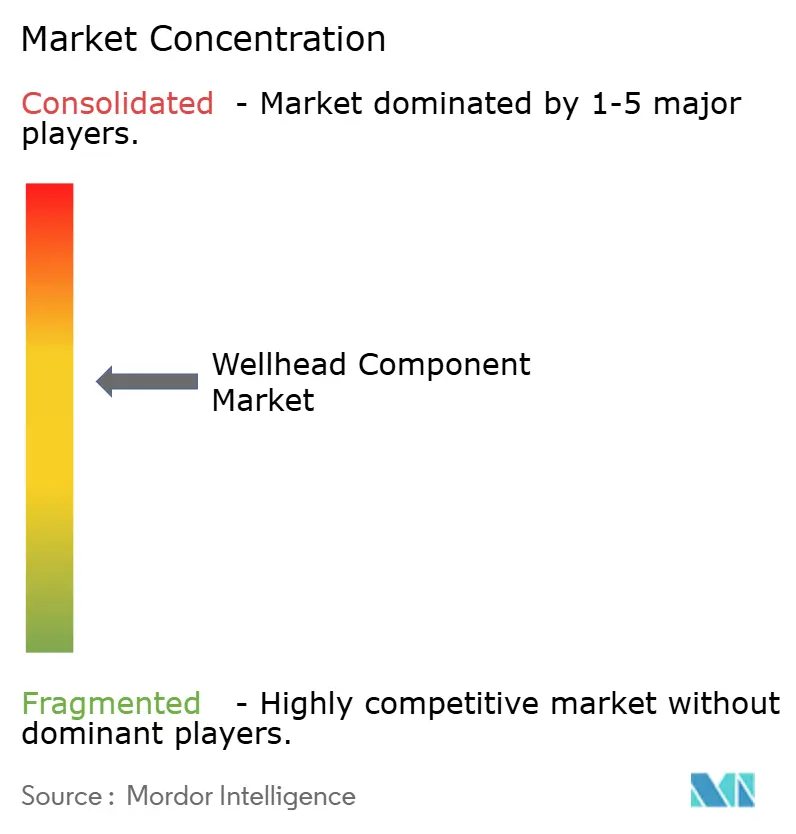

El Mercado de Componentes de Cabezal de Pozo está semiconsolidado. La adquisición por parte de Cactus Wellhead en enero de 2026 del 65% del negocio de control de presión de superficie de Baker Hughes por 344,5 millones de USD amplía su oferta integral y refuerza su alcance en Oriente Medio y América Latina. Los proveedores de servicios integrados adquieren cada vez más tecnólogos de nicho para fusionar hardware con software, desplazando la competencia hacia contratos de ciclo de vida que garantizan el tiempo de actividad en lugar de los márgenes de equipos puntuales.

La tecnología de sello metálico POS-GRIP de Plexus, licenciada a Schlumberger y TechnipFMC en 2025, ofrece un rendimiento sin mantenimiento alineado con las normas de metano de la Agencia de Protección Ambiental y podría asegurar el 15-20% de la actividad de reconversión en América del Norte para 2028. El sistema de válvula única Solus de Expro de 2026 acorta las instalaciones subsea hasta en un 50% y permite a los operadores contratar embarcaciones de intervención más pequeñas, un ahorro logístico particularmente valioso en el Mar del Norte. Las plataformas de gemelos digitales de WellsX y Precision Drilling están generando flujos de ingresos por suscripción del 10-15% a medida que la API prepara su estándar de sensores 6A-Digital para 2027.

Forum Energy Technologies, que generó 196 millones de USD de ingresos en el tercer trimestre de 2025 con una relación libro-facturación de 1,12, compite en plazos de entrega de nueve a doce meses y precios flexibles, resonando con las empresas de Exploración y Producción independientes. La escasez de forjas de aleación de alto níquel sigue siendo un cuello de botella, extendiendo las entregas de cabezales conformes con NACE MR0175 a 12-16 meses y favoreciendo a los proveedores con capacidad de laminación propia. Las reconversiones para captura de carbono, como la Captura y Almacenamiento de Carbono de Bayou Bend de Talos Energy (1,35 Mt de CO₂ por año, inicio en 2026), representan un nicho emergente que los grandes actores establecidos aún no han abordado a escala.

Líderes de la Industria de Componentes de Cabezal de Pozo

Schlumberger

Halliburton

Baker Hughes

TechnipFMC

NOV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SLB anunció que había obtenido dos contratos de cinco años con Petroleum Development Oman (PDO) para el suministro de cabezales de pozo y sistemas de levantamiento artificial para el Bloque 6. Según los términos del contrato, SLB proporcionará una gama de productos, incluidos cabezales de pozo de baja presión, alta presión y térmicos, junto con bombas electrosumergibles y bombas de cavidad progresiva.

- Julio de 2025: CNOOC anunció el inicio de la producción en el campo petrolífero offshore Kenli 10-2. El desarrollo incluye múltiples plataformas de cabezal de pozo y 79 pozos planificados. Este proyecto es significativo ya que representa uno de los mayores desarrollos de petróleo pesado offshore de China e incorpora sistemas avanzados de recuperación térmica integrados con infraestructura de cabezal de pozo. Se anticipa que la producción alcanzará su punto máximo en 2026, impulsando la demanda de componentes de cabezal de pozo offshore.

- Junio de 2025: Baker Hughes anunció la venta de una participación del 65% en su negocio de Control de Presión de Superficie a una unidad de Cactus Inc. La unidad de Control de Presión de Superficie abarca sistemas de cabezal de pozo y equipos de árbol de producción, que son componentes esenciales de las operaciones de cabezal de pozo. Se estableció una empresa conjunta, con Baker Hughes reteniendo una participación del 35%. Esta transacción tiene como objetivo racionalizar la cartera de Baker Hughes y ampliar la presencia internacional de Cactus en cabezales de pozo, particularmente en Oriente Medio. El acuerdo subraya las tendencias de la industria hacia la consolidación y la especialización en tecnologías de cabezal de pozo.

- Febrero de 2025: Baker Hughes obtuvo contratos de múltiples servicios de Petrobras para desarrollos pre-sal, incluida la construcción de pozos, soporte de reacondicionamiento y suministro de tuberías flexibles hasta 2029.

Alcance del Informe del Mercado Global de Componentes de Cabezal de Pozo

Los componentes de cabezal de pozo desempeñan un papel fundamental para garantizar operaciones de pozo seguras y eficientes al proporcionar integridad estructural, contención de presión y control de flujo. Estos componentes son esenciales durante las fases de perforación, terminación y producción de los pozos de petróleo y gas.

El mercado global de componentes de cabezal de pozo está segmentado por componente, clasificación de presión, ubicación de instalación, aplicación y geografía. Por componente, el mercado está segmentado en cabezas de revestimiento, carretes de revestimiento, cabezas de tubería de producción, colgadores, válvulas, sellos y juntas, y carretes adaptadores. Por clasificación de presión, el mercado está segmentado en hasta 3.000 psi, 3.001 a 5.000 psi y por encima de 5.000 psi. Por ubicación de instalación, el mercado está segmentado en superficie y subsea. Por aplicación, el mercado está segmentado en terrestre, offshore en aguas poco profundas y offshore en aguas profundas/ultra-profundas. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de componentes de cabezal de pozo en los principales países de las regiones clave, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base del valor (USD).

| Cabezas de Revestimiento |

| Carretes de Revestimiento |

| Cabezas de Tubería de Producción |

| Colgadores |

| Válvulas |

| Sellos y Juntas |

| Carretes Adaptadores |

| Hasta 3.000 psi |

| 3.001 a 5.000 psi |

| Por encima de 5.000 psi |

| Superficie (Terrestre y Plataforma) |

| Subsea |

| Terrestre |

| Offshore - Aguas Poco Profundas |

| Offshore - Aguas Profundas/Ultra-profundas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Cabezas de Revestimiento | |

| Carretes de Revestimiento | ||

| Cabezas de Tubería de Producción | ||

| Colgadores | ||

| Válvulas | ||

| Sellos y Juntas | ||

| Carretes Adaptadores | ||

| Por Clasificación de Presión | Hasta 3.000 psi | |

| 3.001 a 5.000 psi | ||

| Por encima de 5.000 psi | ||

| Por Ubicación de Instalación | Superficie (Terrestre y Plataforma) | |

| Subsea | ||

| Por Aplicación | Terrestre | |

| Offshore - Aguas Poco Profundas | ||

| Offshore - Aguas Profundas/Ultra-profundas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de componentes de cabezal de pozo para 2031?

Se prevé que el mercado alcance 8.900 millones de USD para 2031 con una CAGR del 4,84%.

¿Qué categoría de componente se espera que crezca más rápido?

Se proyecta que los conjuntos de válvulas registren la CAGR más alta del 7,5% hasta 2031.

¿Qué segmento de clasificación de presión liderará el crecimiento de ingresos?

Los cabezales de ultra-alta presión clasificados por encima de 5.000 psi crecerán más rápidamente con una CAGR del 7,9%.

¿Por qué los sistemas de cabezal de pozo subsea están ganando impulso?

Los cabezales subsea permiten conexiones no tripuladas que evitan los costos de plataformas y se espera que se expandan a una CAGR del 8,6% hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,3%, superando a todas las demás regiones hasta 2031.

¿Cómo influirán las regulaciones ambientales en el diseño de productos?

Los límites más estrictos de fugas de metano en los EE. UU. y la Unión Europea están acelerando el cambio hacia sellos metal-metal y sensores digitales de detección de fugas.

Última actualización de la página el: