Tamaño y Participación del Mercado de Motores de Inducción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Inducción por Mordor Intelligence

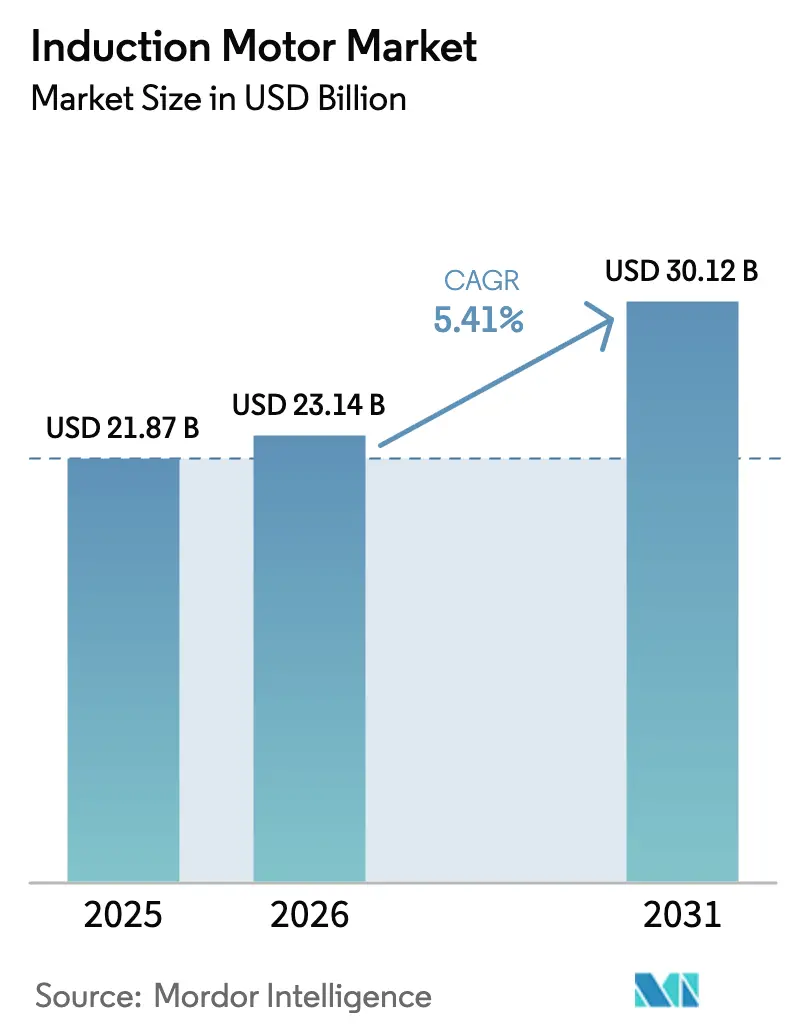

Se espera que el tamaño del Mercado de Motores de Inducción aumente de 21.870 millones de USD en 2025 a 23.140 millones de USD en 2026 y alcance los 30.120 millones de USD en 2031, creciendo a una CAGR del 5,41% durante 2026-2031.

La demanda está determinada por los mandatos de eficiencia energética en las principales economías, la creciente adopción de variadores de frecuencia en bombas, ventiladores y compresores, y un giro gradual hacia diseños sin imanes que evitan el riesgo de las tierras raras. Las estrategias competitivas se centran en carteras IE4 e IE5, capas de servicios digitales y mejoras para servicio con inversor que reducen la brecha con las máquinas de imanes de primera calidad a un menor costo durante el ciclo de vida. La refrigeración de centros de datos, la infraestructura de agua y aguas residuales y la construcción de plantas de fabricación de semiconductores proporcionan una demanda constante de sistemas trifásicos emparejados con variadores de frecuencia que ofrecen ahorro de energía a carga parcial. La región Asia-Pacífico sigue siendo la base principal de fabricación y consumo, con un perfil de PMI en mejora y continuos inicios de plantas de fabricación de semiconductores que sostienen las nuevas instalaciones y las modernizaciones.[1]Departamento de Energía de los Estados Unidos, "Normas de Conservación de Energía para Ventiladores y Sopladores," Registro Federal.

Conclusiones Clave del Informe

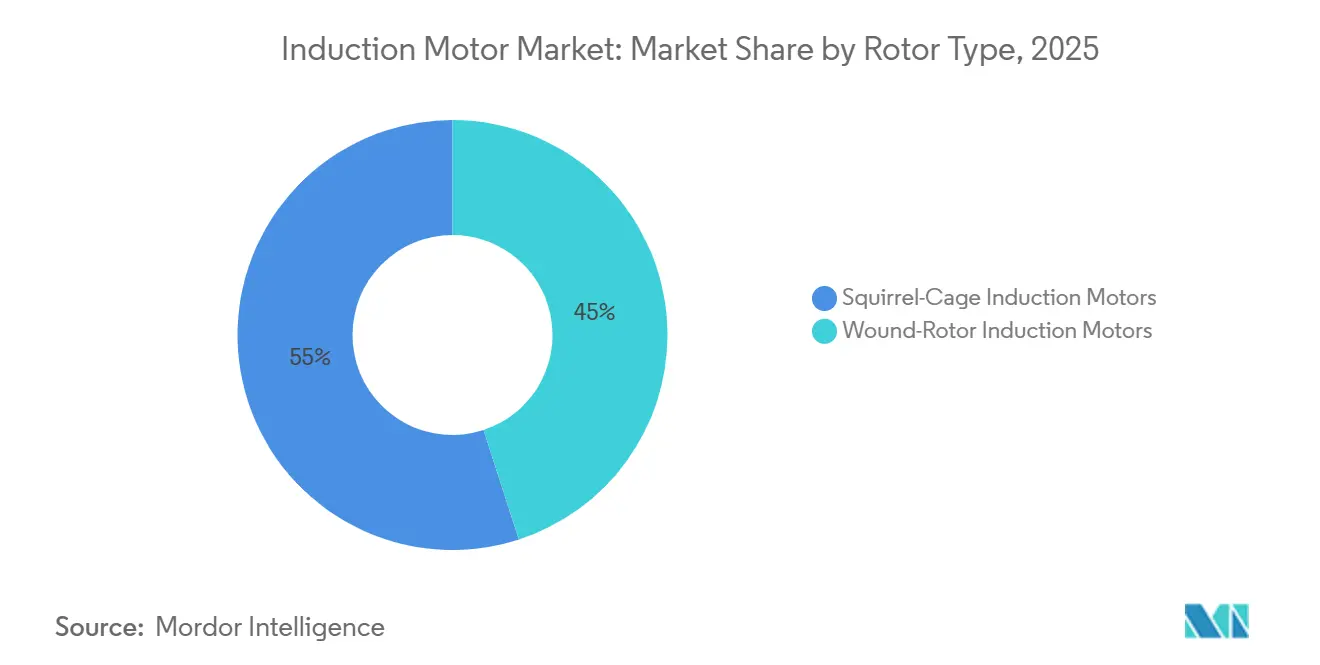

- Por tipo de rotor, los motores de inducción de jaula de ardilla lideraron con una participación de ingresos del 55% en 2025 y se proyecta que se expandirán a una CAGR del 7,34% hasta 2031.

- Por fase, los monofásicos mantuvieron una participación del 53% en 2025, mientras que se prevé que el segmento trifásico crezca a una CAGR del 6,76% hasta 2031.

- Por clase de eficiencia, IE2 representó una participación del 61,32% en 2025, mientras que se espera que IE4 crezca a una CAGR del 5,71% hasta 2031.

- Por aplicación, las bombas representaron el 35,67% del tamaño del mercado de motores de inducción en 2025, y los compresores registraron la CAGR proyectada más alta del 7,32% hasta 2031.

- Por industria de usuario final, la manufactura representó el 68,02% de la base en 2025, mientras que se proyecta que los edificios comerciales se expandan a una CAGR del 8,50% hasta 2031.

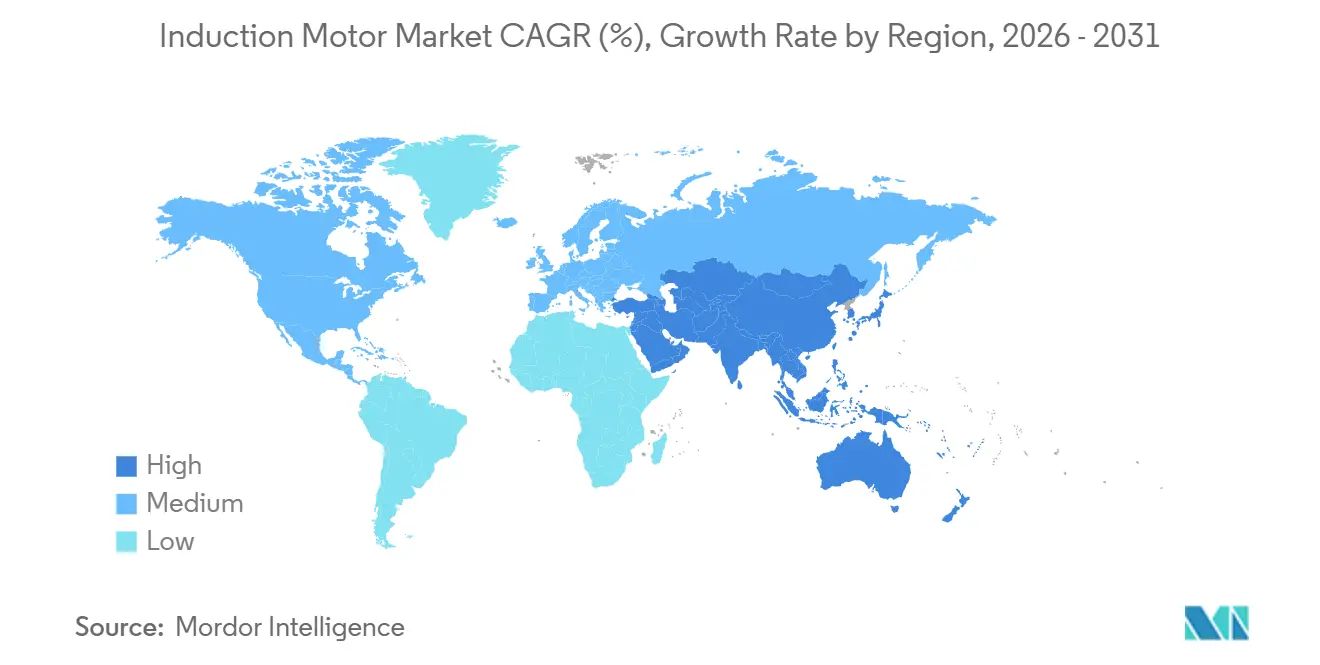

- Por geografía, la región Asia-Pacífico capturó el 62% de la participación del mercado de motores de inducción en 2025 y se proyecta que avance a una CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Inducción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Normas de Motores de Alta Eficiencia Energética | +1.8% | Global, fuerte en la UE, China y Estados Unidos | Corto plazo (≤ 2 años) |

| Aceleración de la Automatización Industrial y los Programas de Optimización de Procesos | +2.1% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Agua y Aguas Residuales | +1.5% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Adiciones de Capacidad de Manufactura y Reconfiguración de la Cadena de Suministro | +1.3% | Asia-Pacífico, deslocalización cercana hacia México | Mediano plazo (2-4 años) |

| Preferencia por Diseños sin Imanes en Accionamientos de Alta Potencia | +0.7% | Global, fuerte en la UE, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Avances en Diseños de Rotor de Cobre y para Servicio con Inversor | +0.4% | Global, nivel premium en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Normas de Motores de Alta Eficiencia Energética en Sistemas Industriales

Los sistemas de motores industriales representan una parte significativa del consumo de electricidad, lo que convierte a las políticas de eficiencia energética en el principal impulsor de los ciclos de actualización de rendimiento y modernización. El marco de Ecodiseño de la Unión Europea estableció IE4 como el mínimo para motores trifásicos de 75 a 200 kW a partir de mediados de 2023. Mientras tanto, los Estados Unidos finalizaron las normas para ventiladores y sopladores en enero de 2024, que promueven el uso de velocidad variable y combinaciones de motor-accionamiento de alta eficiencia en sistemas de aire comerciales e industriales. La norma GB 18613-2020 de China ha elevado la línea base a IE3 para motores con una capacidad de 0,75 a 375 kW, reduciendo las brechas regionales y creando una escala para los diseños de eficiencia premium. Las regulaciones modelo lideradas por la ONU, publicadas en 2025, proporcionan una plantilla para que los países aceleren la adopción, con vías diferenciadas para mercados en distintos niveles de preparación para la aplicación. Estas normas desplazan los criterios de compra hacia el rendimiento durante el ciclo de vida, lo que respalda las actualizaciones a motores IE3 e IE4 y una implementación más amplia de variadores de frecuencia en bombas y ventiladores. Los protocolos de prueba armonizados de la IEC y los organismos nacionales reducen la ambigüedad técnica y ayudan al mercado de motores de inducción a capturar los ahorros derivados del cumplimiento estandarizado. [2]Agencia Internacional de Energía, "Eficiencia Energética 2025," AIE, iea.org.

Aceleración de la Automatización Industrial y los Programas de Optimización de Procesos

La modernización de fábricas y las operaciones digitales están incrementando la demanda de paquetes integrados de motor-accionamiento que operan de manera eficiente a carga variable. Los variadores de frecuencia reducen el consumo de energía en aplicaciones de par variable y son fundamentales en los programas de modernización de HVAC, bombeo de agua y manejo de materiales. Las normas de diseño para ventiladores y sopladores en los Estados Unidos incorporan la velocidad variable como vía para el cumplimiento, lo que se traslada a la selección de motores y las estrategias de control en proyectos nuevos y de modernización. Los fabricantes de equipos originales han actualizado las plataformas de accionamiento para admitir un mayor número de ejes, funciones de seguridad más estrictas e integración más sencilla, lo que reduce el costo total de propiedad en implementaciones de automatización a gran escala. Cuando se combinan con motores de inducción trifásicos, los accionamientos mejoran la eficiencia a carga parcial y reducen el estrés mecánico, prolongando la vida útil en ciclos de trabajo intensivos. Estas dinámicas continúan respaldando el mercado de motores de inducción a medida que los usuarios industriales priorizan las ganancias en energía y tiempo de actividad.

Expansión de la Infraestructura de Agua y Aguas Residuales que Requiere Capacidad de Bombeo

La urbanización y los programas de seguridad hídrica están impulsando grandes instalaciones de bombas centrífugas que dependen de motores trifásicos y control de velocidad. Las estrategias de desalinización en Oriente Medio están evolucionando hacia la ósmosis inversa, lo que reduce el consumo específico de energía y fomenta el dimensionamiento adecuado de los sistemas de motor-accionamiento. Los dispositivos de recuperación de energía en las plantas modernas optimizan aún más los puntos de operación de las bombas, aunque la capacidad total de los motores sigue aumentando a medida que escala la producción. Las empresas de servicios públicos y los usuarios industriales también persiguen ahorros y objetivos de fiabilidad alineados con la norma ISO 50001, que se corresponden con motores de eficiencia premium y variadores de frecuencia en estaciones de bombeo nuevas y modernizadas. En Asia-Pacífico, los sistemas municipales de tratamiento e irrigación contribuyen a una demanda sostenida de plataformas de motores robustas y conformes con las normas. Estas carteras de proyectos refuerzan el mercado de motores de inducción para sistemas de media y baja tensión vinculados a infraestructuras hídricas críticas.

Adiciones de Capacidad de Manufactura en Asia-Pacífico y Reconfiguración de la Cadena de Suministro

Los planes de construcción de plantas de fabricación de semiconductores indican una nueva demanda de HVAC para salas limpias, bombas de proceso y sistemas de manejo que dependen de motores de inducción fiables combinados con accionamientos de precisión. Asia-Pacífico concentra la mayoría de los inicios de plantas planificados en el ciclo actual, mientras que la deslocalización cercana genera una demanda incremental de motores en México y en la cadena de suministro más amplia de América del Norte. Las inversiones en ensamblaje automotriz y electrificación en el Sudeste Asiático añaden requisitos de motores para cintas transportadoras y talleres de pintura durante varias décadas, anclados a un servicio de alta disponibilidad. Las grandes plantas de campo abierto para vehículos eléctricos y baterías dependen de familias de motores trifásicos estandarizados que simplifican el mantenimiento en todas las líneas. Estos cambios concentran los ciclos de adquisición y las oportunidades de posventa para los fabricantes de equipos originales capaces de suministrar rendimiento IE3 e IE4 a escala. A medida que estas fábricas entran en operación, el mercado de motores de inducción se beneficia de bases instaladas más amplias tanto en la manufactura de proceso continuo como en la discreta.

Preferencia por Diseños sin Imanes ante el Riesgo de Suministro de Tierras Raras en Accionamientos de Alta Potencia

La incertidumbre política y de la cadena de suministro en torno a los imanes de tierras raras está reforzando el interés en los diseños sin imanes para actualizaciones de eficiencia y nuevas instalaciones. Los motores de reluctancia síncrona ofrecen alta eficiencia sin neodimio ni disprosio y logran importantes reducciones de pérdidas en comparación con los motores de inducción IE3 cuando son controlados por accionamientos compatibles. Los usuarios industriales valoran la combinación de rendimiento premium y aislamiento de la volatilidad en el abastecimiento de tierras raras, lo que respalda las carteras sin imanes en rangos de potencia media. Los fabricantes de equipos originales han introducido hojas de ruta IE5 e IE6 utilizando diseños basados en reluctancia para garantizar el cumplimiento futuro sin comprometer el tamaño de la carcasa. En bombas y ventiladores de servicio pesado, los motores de inducción para servicio con inversor con rotores de cobre reducen la brecha de eficiencia manteniendo la robustez y la simplicidad en la base instalada. Estas opciones sostienen el mercado de motores de inducción a través de estrategias de producto que priorizan la gestión del riesgo de materiales y el rendimiento durante el ciclo de vida.

Avances en Diseños de Rotor de Cobre Fundido y para Servicio con Inversor que Mejoran la Eficiencia

La tecnología de rotor de cobre reduce las pérdidas en el rotor y ayuda a los motores de inducción a aproximarse a los objetivos IE4 manteniendo las prácticas de instalación habituales. Los devanados para servicio con inversor, el aislamiento mejorado y los rodamientos diseñados para velocidad variable amplían la fiabilidad bajo formas de onda PWM y altas frecuencias de conmutación. La estandarización de la medición de eficiencia del sistema motor-accionamiento permite a los usuarios comparar el rendimiento combinado del sistema y justificar las actualizaciones frente a los ahorros en energía y mantenimiento. Las plataformas de productos ahora cubren tamaños de carcasa comunes con rangos de par constante y par variable calificados de fábrica, lo que facilita la planificación de modernizaciones en bombas y ventiladores. Las laminaciones de alta calidad y los diseños de ranuras optimizados reducen las pérdidas en el núcleo y el aumento de temperatura, permitiendo carcasas compactas que cumplen los nuevos umbrales de eficiencia. Estos avances de ingeniería sustentan el mercado de motores de inducción a medida que los clientes industriales alinean los objetivos de cumplimiento y costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Alternativas de Motores de Imanes Permanentes y de Reluctancia Síncrona | -0.8% | Global, más fuerte en automoción premium y robótica | Corto plazo (≤ 2 años) |

| Prima de Precio Inicial de los Motores de Eficiencia Premium y las Modernizaciones con Variadores de Frecuencia | -0.6% | Regiones sensibles al precio en Asia y América Latina | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios del Cobre y el Aluminio | -0.6% | Global, más aguda en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Ventiladores EC en Edificios | -0.3% | HVAC comercial-residencial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Alternativas de Motores de Imanes Permanentes y de Reluctancia Síncrona

Las máquinas de imanes permanentes tienen una ventaja de eficiencia en muchos ciclos de trabajo, y las normas recientes para ventiladores y sopladores reconocen los diseños de conmutación electrónica como el referente de primer nivel en equipos de movimiento de aire. Los motores de reluctancia síncrona alcanzan un rendimiento de clase IE5 sin imanes y se posicionan como opciones de alto rendimiento y menor riesgo cuando se combinan con accionamientos compatibles. Estas alternativas pueden desviar la demanda de eficiencia premium en segmentos que priorizan el rendimiento máximo y los factores de forma compactos. Dicho esto, requieren control de velocidad variable y no pueden operar directamente en línea, lo que preserva el papel de los motores de inducción en entornos de velocidad fija y condiciones exigentes. La concentración del suministro de imanes y las fluctuaciones de precios siguen siendo una preocupación para los diseños de imanes permanentes, lo que mantiene atractivos los enfoques sin imanes en términos de costo total y gestión del riesgo. Las hojas de ruta y los lanzamientos de productos de los fabricantes de equipos originales reflejan este equilibrio, ya que las empresas diversifican sus carteras entre líneas de inducción, reluctancia síncrona e imanes permanentes para satisfacer las diversas necesidades de los usuarios.

Volatilidad en los Precios del Cobre y el Aluminio que Presiona los Costos de la Lista de Materiales de los Motores

Los costos de los insumos de cobre y aluminio aumentaron bruscamente a finales de 2025, lo que supone un desafío para las estrategias de traslado de costos y la disciplina de licitación de los proveedores de motores. Los precios más altos del cobre incrementan los costos de devanados y barras de rotor, mientras que la volatilidad del aluminio afecta a los rotores fundidos a presión y a las carcasas. Algunos fabricantes están respondiendo mediante la integración vertical en el suministro de alambre y componentes para estabilizar la disponibilidad y la estructura de márgenes. Los esfuerzos de optimización de cartera que priorizan los motores y generadores de mayor margen también ayudan a mitigar el impacto de las fluctuaciones en los precios de las materias primas. En mercados con tarifas eléctricas bajas, los períodos de recuperación de la inversión más largos pueden ralentizar las decisiones de actualización para motores de inducción de clase IE4 y modernizaciones de accionamientos. Estas presiones pueden comprimir los márgenes de los proveedores de nivel medio que carecen de programas de cobertura, lo que subraya la necesidad de un control de costos eficaz y una cadena de suministro resiliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Rotor: Dominio de la Jaula de Ardilla Reforzado por la Fiabilidad y la Evolución para Servicio con Inversor

Los motores de inducción de jaula de ardilla mantuvieron el 55% de la participación del mercado de motores de inducción en 2025 y se prevé que crezcan a una CAGR del 7,34% hasta 2031. Este liderazgo se basa en la construcción de rotor sin escobillas, barras y anillos de cortocircuito robustos de fundición a presión y bajo mantenimiento en ciclos de trabajo exigentes. A medida que el cumplimiento avanzó hacia IE3 e IE4 en todas las regiones, los motores de inducción para servicio con inversor con devanados, rodamientos y aislamiento optimizados se convirtieron en una combinación estándar con los accionamientos modernos. Las variantes de rotor de cobre han reducido las pérdidas en el rotor, lo que permite ganancias de eficiencia sin imanes de tierras raras, respaldando la adopción en los niveles premium. Los marcos de prueba y clasificación de eficiencia de la IEC proporcionan referencias comparativas en condiciones sinusoidales y alimentadas por variadores de frecuencia, lo que ayuda a los equipos de adquisición a evaluar los ahorros durante el ciclo de vida. El mercado de motores de inducción continúa mostrando preferencias de especificación por diseños robustos de jaula de ardilla en bombas, ventiladores, cintas transportadoras y accionamientos de uso general en la industria.

Los diseños de rotor bobinado permanecen en funciones de nicho que requieren resistencia externa del rotor para perfiles de par precisos, incluidos grandes polipastos y bombas de lodos. Las alternativas de jaula de ardilla accionadas por variadores de frecuencia han desplazado a las opciones de rotor bobinado en muchos casos al ofrecer control dinámico sin escobillas ni anillos rozantes. Este cambio reduce el mantenimiento y prolonga la vida útil, lo que influye en las decisiones de costo a largo plazo para los operadores. A medida que los fabricantes de equipos originales amplían la disponibilidad de rotor de cobre a carcasas más grandes, la base instalada evolucionará hacia plataformas de inducción más eficientes con una huella similar. Las normas IE3 e IE4 para categorías de motores anteriormente exentas, como los motores con freno y los antiexplosivos, están llevando al resto de la base hacia los niveles premium. Estas tendencias técnicas y regulatorias respaldan la estabilidad de la participación de las configuraciones de jaula de ardilla en el mercado de motores de inducción.[3]Oriental Motor Europe, "Resumen de Leyes, Reglamentos y Normas en Cada País," Oriental Motor.

Por Fase: Ascendencia del Trifásico Impulsada por la Densidad de Par y la Integración en la Automatización

Los motores monofásicos mantuvieron una participación del 53% en 2025, concentrada en usos residenciales y de potencia fraccionaria, mientras que se prevé que los motores trifásicos se expandan a una CAGR del 6,76% hasta 2031. Las máquinas trifásicas ofrecen mayor densidad de par, funcionamiento más suave y mejor factor de potencia, lo que las convierte en la opción predeterminada en instalaciones industriales y comerciales. Los variadores de velocidad permiten un control preciso del caudal y la presión, lo que libera ahorros de energía en cargas de par variable como bombas y ventiladores. El avance hacia normas de eficiencia premium tanto en la Unión Europea como en China incentiva las actualizaciones trifásicas en HVAC comercial y entornos industriales ligeros. En muchas modernizaciones, el cambio a motores trifásicos con variadores de frecuencia mejora el rendimiento a carga parcial y reduce el desgaste mecánico. Estas dinámicas refuerzan la adopción de arquitecturas trifásicas en el mercado de motores de inducción a medida que la automatización y la eficiencia energética se convierten en objetivos de diseño fundamentales.

Las normas de distribución industrial favorecen la alimentación trifásica a 400 V, 460 V o 575 V, lo que simplifica la selección de motores para cargas más grandes. Las familias de productos modulares con múltiples configuraciones de polos y tamaños de carcasa admiten reemplazos directos que minimizan el tiempo de inactividad. Las placas de características digitales y la retroalimentación integrada mediante tecnologías de cable único agilizan la puesta en marcha con los controles modernos. Las herramientas de monitoreo predictivo integradas en los accionamientos y pasarelas dependen de formas de onda trifásicas estables para un diagnóstico preciso, lo que complementa los objetivos de fiabilidad. A medida que los edificios comerciales y las fábricas estandarizan los motores trifásicos con variadores de frecuencia, los operadores se benefician de prácticas de mantenimiento unificadas. El mercado de motores de inducción refleja estas preferencias con una cobertura de catálogo más amplia y clasificaciones para servicio con inversor en rangos de tamaño comunes.

Por Clase de Eficiencia: Ascendencia del IE4 Super Premium y Emergencia Comercial del IE5

Los motores IE2 representaron el 61,32% de la participación en 2025, lo que refleja mercados en diferentes etapas de aplicación de políticas y ciclos de actualización. Se prevé que los motores IE4 crezcan a una CAGR del 5,71% hasta 2031, respaldados por normas que exigen mínimos más altos en bandas de kW más grandes y por las normas de ventiladores y sopladores que impulsan la eficiencia a nivel de sistema. Los motores de inducción de alto rendimiento que utilizan rotores de cobre fundido, laminaciones premium y ranuras optimizadas reducen las pérdidas, lo que permite el cumplimiento IE4 con factores de forma habituales. Las carteras de reluctancia síncrona comercializadas como IE5 ofrecen reducciones de pérdidas significativas sin imanes cuando se combinan con accionamientos compatibles, lo que respalda la preparación para el futuro de las instalaciones. Para los paquetes motor-accionamiento en bombas y ventiladores, la medición a nivel de sistema se está convirtiendo en la referencia, lo que orienta el enfoque hacia la curva de eficiencia combinada. Estos cambios refuerzan el mercado de motores de inducción como una vía líder hacia el cumplimiento rentable en muchos ciclos de trabajo.

Las ofertas de clase IE5 se están expandiendo mediante diseños sin imanes de los principales fabricantes de equipos originales, y estos catálogos ahora cubren más tamaños de carcasa comunes. Si bien IE5 no está universalmente mandatado, los compradores que planifican largas vidas útiles están comenzando a anclar las especificaciones en torno a estos niveles para los procesos clave. Para bombas o ventiladores de alto factor de trabajo, la combinación de motor y variador de frecuencia con un rendimiento IE4 o superior puede generar ahorros de energía materiales a carga parcial. A medida que las normas de prueba convergen, los operadores obtienen transparencia sobre el retorno de la inversión de las actualizaciones solo del motor y las integradas con accionamientos. Esta claridad fomenta la optimización de la cartera incluso en regiones sensibles al costo a medida que aumentan las tarifas eléctricas o se amplían los programas de incentivos. Estas condiciones sustentan actualizaciones constantes que elevan el mercado de motores de inducción hacia niveles de mayor eficiencia.

Por Aplicación: El Crecimiento de los Compresores Supera al de las Bombas a Medida que se Intensifican la Compresión en HVAC e Industrial

Las bombas mantuvieron la mayor participación de aplicación con el 35,67% en 2025 dentro del tamaño del mercado de motores de inducción. Se proyecta que los compresores crezcan a una CAGR del 7,32% hasta 2031, impulsados por modernizaciones de HVAC, cadenas de refrigeración y optimización de sistemas de aire comprimido. El control de velocidad variable reemplaza el ciclo de carga-descarga y ofrece ahorros de energía en los puntos de trabajo donde operan la mayoría de los sistemas. Las normas de ventiladores y sopladores en los Estados Unidos introducen incentivos de cumplimiento que están directamente vinculados a la velocidad variable y a una mayor eficiencia del motor. A medida que los códigos de construcción se endurecen y crece la refrigeración de centros de datos, los diseñadores especifican motores trifásicos combinados con variadores de frecuencia que alinean el flujo de aire con las cargas en tiempo real. Estas prácticas aumentan la base instalada de motores para servicio con inversor tanto en nuevas construcciones como en modernizaciones.

Los ventiladores y sopladores componen una tercera aplicación importante que se beneficia de las mismas mejoras a nivel de sistema. La demanda de cintas transportadoras y manejo de materiales requiere valores de par constante y construcción robusta, lo que favorece a los motores de inducción con rodamientos y aislamiento mejorados. Las soluciones de HVAC comercial están migrando cada vez más hacia ventiladores de conmutación electrónica en unidades más pequeñas, pero los motores de inducción siguen siendo estándar en enfriadores y manejadoras de aire más grandes. Los ascensores y grúas siguen siendo especializados con altos requisitos de par de arranque que los motores de inducción satisfacen con opciones adecuadas de control y frenado. En todas estas aplicaciones, el costo durante el ciclo de vida y el tiempo de actividad dominan las decisiones, lo que respalda las plataformas de inducción de eficiencia premium. Este equilibrio continúa orientando el volumen y las decisiones de diseño en el mercado de motores de inducción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Supremacía de la Manufactura y el Auge de los Centros de Datos en Edificios Comerciales

La manufactura mantuvo el 68,02% de la base en 2025, lo que refleja una fuerte dependencia de los sistemas accionados por motores en operaciones de proceso y manufactura discreta. Se proyecta que los edificios comerciales se expandan a una CAGR del 8,50% hasta 2031, ya que la construcción de centros de datos y los estrictos códigos de construcción orientan las actualizaciones. En las fábricas, la combinación de motores IE3 o IE4 con accionamientos modernos aumenta la eficiencia y simplifica los programas de mantenimiento predictivo. En los edificios, los enfriadores y los sistemas de aire son el foco, donde la velocidad variable se convierte en una norma de diseño para cumplir los límites de energía. Las decisiones de compra resultantes favorecen los motores trifásicos estándar con clasificaciones para servicio con inversor y sistemas de aislamiento premium. Este patrón fortalece el mercado de motores de inducción tanto en los sectores industriales como comerciales.

Los sectores de uso intensivo de energía, como la petroquímica, la generación de energía, la minería y los metales, especifican clases de protección y certificaciones más altas que conducen a compras de ciclo largo. Las ofertas antiexplosivas y de media tensión de los principales fabricantes de equipos originales se alinean con estos requisitos y se benefician de normas globales más estrictas. Las empresas de servicios públicos de agua y aguas residuales respaldan una demanda sostenida de reemplazos y ampliaciones orientados a reducir la intensidad energética. El crecimiento de los centros de datos añade pedidos de alto valor para motores herméticos y soluciones de movimiento de precisión, con inversiones en capacidad de los fabricantes de equipos originales sincronizadas con esta tendencia. Los proveedores con sólidas capacidades de servicio y plataformas de monitoreo digital amplían los ingresos más allá del hardware en estos usuarios finales. Estas dinámicas mantienen a la industria de motores de inducción en el centro de los programas de eficiencia y fiabilidad en todos los sectores.

Análisis Geográfico

La región Asia-Pacífico mantuvo una participación del 62% en 2025 y se proyecta que crezca a una CAGR del 6,98% hasta 2031, ya que la profundidad de producción y la demanda de uso final se refuerzan mutuamente en la región. Las plantas de fabricación de semiconductores, el ensamblaje automotriz y la manufactura orientada a la exportación anclan carteras de adquisición plurianuales para motores y accionamientos. La alineación de políticas regionales con IE3 y superiores también respalda la adopción de eficiencia premium en tamaños de carcasa más grandes. Los principales mercados costeros priorizan el tratamiento del agua y el HVAC de alta eficiencia, lo que genera un flujo constante de pedidos para sistemas trifásicos optimizados con variadores de frecuencia. Con más proyectos de plantas de fabricación de semiconductores programados durante el ciclo actual, el HVAC para salas limpias, las bombas y los sistemas de manejo siguen siendo una demanda fiable. Estos factores respaldan el mercado de motores de inducción como proveedor crítico del desarrollo industrial de Asia-Pacífico.

América del Norte mantiene un rango del 18 al 20% de la actividad global como base madura que enfatiza la calidad de las modernizaciones y los servicios durante el ciclo de vida. La regulación de los Estados Unidos para ventiladores y sopladores formaliza la velocidad variable como vía de cumplimiento y fortalece el argumento comercial para los motores y accionamientos de alta eficiencia. La deslocalización cercana ha aumentado la demanda de motores en plantas mexicanas que sirven a las cadenas de suministro automotriz y electrónica. La construcción de centros de datos continúa impulsando pedidos de motores de HVAC de alta eficiencia y sistemas de precisión que operan dentro de estrictos objetivos de tiempo de actividad. Los fabricantes de equipos originales invierten en capacidad en los Estados Unidos, incluidas nuevas líneas de ensamblaje y prueba alineadas con productos avanzados de HVAC y movimiento. Estas acciones fortalecen el mercado de motores de inducción a medida que las normas de energía y las inversiones en infraestructura orientan las prioridades de gasto.

La participación de Europa es del 15 al 17% y está determinada por los estrictos requisitos de Ecodiseño y la demanda de aplicaciones premium en áreas peligrosas, instalaciones en alta mar e industria pesada. Los mandatos IE4 en el rango de 75 a 200 kW, junto con la cobertura IE3 en bandas más amplias, continúan alentando a los usuarios a migrar hacia niveles superiores. Los fabricantes de equipos originales han ampliado la capacidad europea para motores antiexplosivos que cumplen las certificaciones IECEx y ATEX. El enfoque de la región en la eficiencia energética hace que las soluciones IE4 y de accionamiento integrado sean atractivas en bombas y ventiladores. Estos impulsores sostienen el mercado de motores de inducción en las industrias de la UE que exigen un cumplimiento consistente y un rendimiento trazable. Las inversiones en producción regional y capacidades de servicio respaldan una respuesta rápida para proyectos complejos.

Panorama Competitivo

La competencia global exhibe una concentración moderada, con fabricantes de equipos originales establecidos que mantienen una presencia clara en los rangos premium. ABB reportó sólidos ingresos en su división de Movimiento con pedidos concentrados en HVAC para edificios comerciales, agua y aguas residuales, petróleo y gas, y ferroviario. Las iniciativas de expansión de capacidad avanzada e integración vertical de WEG estabilizan los insumos clave y mejoran la cobertura de servicio en Europa y las Américas. El plan a mediano plazo de Nidec se centra en optimizar su cartera y alcanzar los objetivos de margen operativo, lo que respalda la asignación de capital hacia generadores, motores industriales y sistemas de energía. Los fabricantes chinos han aumentado la producción de IE3 y superiores a precios agresivos, lo que intensifica la competencia en los segmentos sensibles al costo. Estos desarrollos configuran los precios, la combinación de productos y los modelos de servicio en el mercado de motores de inducción.

La ejecución estratégica abarca inversiones en capacidad, fusiones y adquisiciones, e hitos de la hoja de ruta de productos alineados con plataformas IE5 y sin imanes. ABB y sus pares han ampliado las carteras de reluctancia síncrona con reducciones de pérdidas de nivel IE5, dirigidas a aplicaciones que requieren alta eficiencia sin el uso de imanes. Nidec introdujo ofertas asistidas por reluctancia que alcanzan los parámetros de referencia IE5 y se comercializan en conjunto con soluciones de HVAC y compresores. Regal Rexnord aseguró importantes pedidos de centros de datos e invirtió en una nueva huella de ensamblaje para satisfacer la demanda de motores herméticos y sistemas de precisión. WEG anunció inversiones para ampliar la producción de motores antiexplosivos y de alta eficiencia en Europa, atendiendo la demanda en áreas peligrosas. Estos movimientos fortalecen el posicionamiento competitivo mediante la diferenciación tecnológica y la proximidad a los mercados en crecimiento.

Las dinámicas competitivas también están determinadas por la armonización de normas y pruebas, lo que permite comparaciones de valor más claras y evaluaciones más precisas. A medida que las normas enfatizan el rendimiento a nivel de sistema, la capacidad de suministrar paquetes integrados de motor-accionamiento con curvas validadas es un factor diferenciador. El monitoreo digital de condiciones y el análisis predictivo siguen siendo un foco clave para los fabricantes de equipos originales que buscan ampliar sus ofertas de servicio y garantizar el tiempo de actividad. Las acciones de resiliencia de la cadena de suministro, incluida la fabricación de alambre y las expansiones regionales, tienen como objetivo estabilizar los plazos de entrega y los costos. Estas transiciones recompensan a los actores con una sólida profundidad de ingeniería y alcance de servicio global. También mantienen al mercado de motores de inducción alineado con las prioridades de energía, fiabilidad y digitalización en todos los usuarios finales.

Líderes de la Industria de Motores de Inducción

Siemens AG

Rockwell Automation Inc.

ABB Ltd.

WEG S.A.

Nidec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Siemens y Nvidia presentaron el Sistema Operativo de IA Industrial en el CES 2026, combinando gemelos digitales, IIoT y garantía de calidad impulsada por IA para habilitar operaciones de fábrica autónomas y adaptativas. La Fábrica de Electrónica de Erlangen de Siemens se posiciona como referente de la manufactura totalmente impulsada por IA, con análisis integrado de las condiciones de los motores.

- Octubre de 2025: Nidec adquirió el fabricante chino de compresores de espiral Xecom para ampliar las carteras de motores de HVAC y refrigeración y asegurar la integración vertical para aplicaciones de bombas de calor dirigidas a enfriadores de centros de datos y edificios comerciales.

- Julio de 2025: TECO Group adquirió EVK Motor para reforzar las capacidades de eje eléctrico para vehículos comerciales en Europa y América del Norte, y amplió los sistemas de accionamiento directo para autobuses y camiones con producción en India.

- Abril de 2025: Wolong Electric y Zhongchu Guoneng presentaron ChuLong 105, un motor de alta velocidad de 2 polos y 105 MW para sistemas de almacenamiento de energía por aire comprimido, logrando una eficiencia del 98,8% y métricas de vibración de 35 micrones.

Alcance del Informe Global del Mercado de Motores de Inducción

Un motor de inducción es un motor eléctrico de corriente alterna que genera par mediante la interacción entre un campo magnético fluctuante producido en el estátor y la corriente inducida en las bobinas del rotor. Este tipo de motor se utiliza ampliamente en diversas maquinarias debido a sus características superiores de potencia y respeto al medio ambiente en comparación con los motores tradicionales disponibles en el mercado.

El estudio rastrea los ingresos acumulados a través de la venta de motores de inducción por parte de diversos actores en el mercado global. También realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El Informe del Mercado de Motores de Inducción está Segmentado por Tipo de Rotor (Motores de Inducción de Jaula de Ardilla y Más), Fase (Motores de Inducción Monofásicos, Motores de Inducción Trifásicos), Clase de Eficiencia (IE1 Eficiencia Estándar y Más), Aplicación (Bombas, Ventiladores y Sopladores y Más), Industria de Usuario Final (Manufactura, Petróleo y Gas y Productos Químicos y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Motores de Inducción de Jaula de Ardilla |

| Motores de Inducción de Rotor Bobinado |

| Motores de Inducción Monofásicos |

| Motores de Inducción Trifásicos |

| Motores de Inducción IE1 de Eficiencia Estándar |

| Motores de Inducción IE2 de Alta Eficiencia |

| Motores de Inducción IE3 de Eficiencia Premium |

| Motores de Inducción IE4 de Eficiencia Super Premium |

| Motores de Inducción IE5 de Eficiencia Ultra Premium |

| Bombas |

| Ventiladores y Sopladores |

| Compresores |

| Cintas Transportadoras y Manejo de Materiales |

| Ascensores y Grúas |

| Equipos de HVAC |

| Otras Aplicaciones |

| Manufactura |

| Petróleo y Gas y Productos Químicos |

| Generación de Energía y Servicios Públicos |

| Agua y Aguas Residuales |

| Minería y Metales |

| Comercial y Edificios |

| Transporte |

| Residencial |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Rotor | Motores de Inducción de Jaula de Ardilla | |

| Motores de Inducción de Rotor Bobinado | ||

| Por Fase | Motores de Inducción Monofásicos | |

| Motores de Inducción Trifásicos | ||

| Por Clase de Eficiencia | Motores de Inducción IE1 de Eficiencia Estándar | |

| Motores de Inducción IE2 de Alta Eficiencia | ||

| Motores de Inducción IE3 de Eficiencia Premium | ||

| Motores de Inducción IE4 de Eficiencia Super Premium | ||

| Motores de Inducción IE5 de Eficiencia Ultra Premium | ||

| Por Aplicación | Bombas | |

| Ventiladores y Sopladores | ||

| Compresores | ||

| Cintas Transportadoras y Manejo de Materiales | ||

| Ascensores y Grúas | ||

| Equipos de HVAC | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Manufactura | |

| Petróleo y Gas y Productos Químicos | ||

| Generación de Energía y Servicios Públicos | ||

| Agua y Aguas Residuales | ||

| Minería y Metales | ||

| Comercial y Edificios | ||

| Transporte | ||

| Residencial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de motores de inducción?

El mercado de motores de inducción tiene un tamaño de mercado de 23.140 millones de USD en 2026 y se proyecta que alcance los 30.120 millones de USD en 2031 a una CAGR del 5,41%.

¿Qué segmentos lideran y crecen más rápido dentro de este espacio?

Las bombas mantuvieron la mayor participación de aplicación con el 35,67% en 2025 y se proyecta que los compresores crezcan más rápido a una CAGR del 7,32% hasta 2031, mientras que los motores de jaula de ardilla lideraron el tipo de rotor con una participación del 55% y se proyectan a una CAGR del 7,34%.

¿Cómo influyen las regulaciones en la adopción de motores y accionamientos de alta eficiencia?

Las normas de Ecodiseño de la UE, la línea base IE3 de China y las normas de ventiladores y sopladores de los Estados Unidos impulsan los motores IE3-IE4 y el control de velocidad variable, lo que acelera las actualizaciones de eficiencia premium en bombas y ventiladores.

¿Qué impulsa la adopción de motores trifásicos frente a los monofásicos?

Los motores trifásicos ofrecen mejor densidad de par y factor de potencia, y cuando se combinan con variadores de frecuencia mejoran la eficiencia a carga parcial, lo que se alinea con los requisitos de automatización y códigos de construcción para el ahorro de energía.

¿Qué regiones concentrarán la mayor parte de la nueva demanda?

Asia-Pacífico lidera con una participación del 62% en 2025 y una CAGR proyectada del 6,98% hasta 2031, respaldada por plantas de fabricación de semiconductores, ensamblaje automotriz y programas de infraestructura en agua y HVAC.

¿Qué tecnologías están configurando las estrategias competitivas entre los principales proveedores?

Las hojas de ruta IE4 e IE5 que utilizan rotores de cobre y diseños de reluctancia síncrona sin imanes, la expansión de carteras para servicio con inversor, y los modelos de monitoreo digital y servicio son fundamentales para la diferenciación y el crecimiento.

Última actualización de la página el: