Tamaño y Participación del Mercado de Cartón Recubierto con Biopolímeros

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

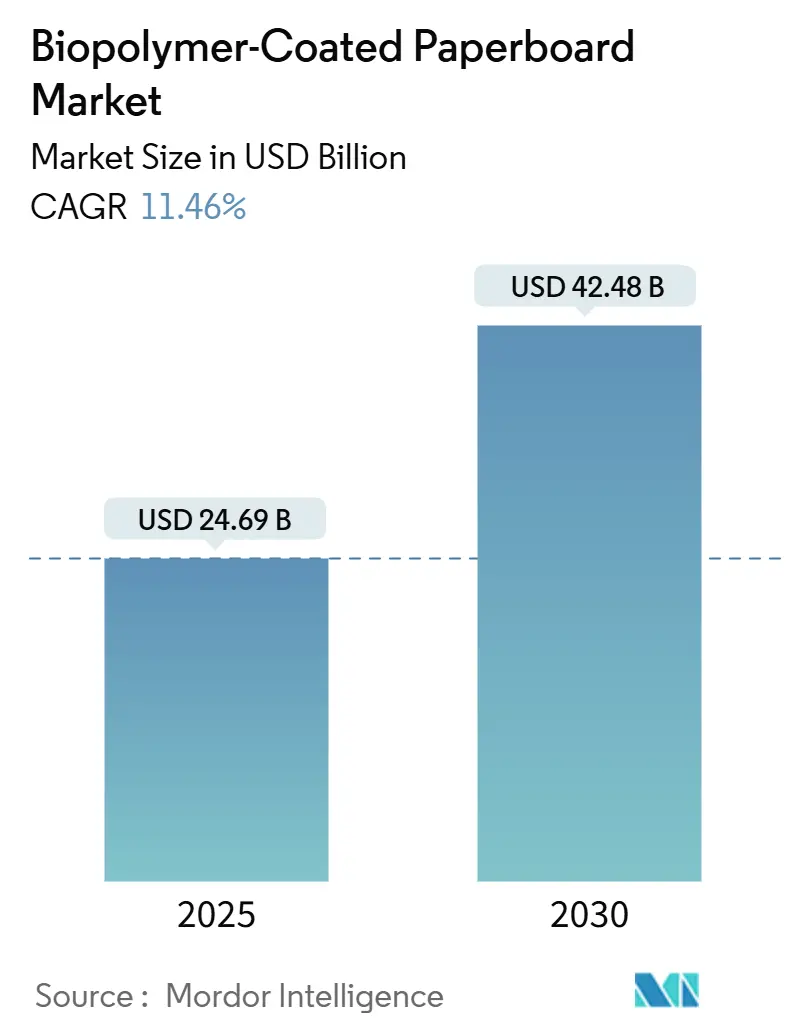

| Tamaño del Mercado (2025) | 24.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Recubierto con Biopolímeros por Mordor Intelligence

El tamaño del mercado global de cartón recubierto con biopolímeros se sitúa en USD 24,69 mil millones en 2025 y se proyecta que alcance los USD 42,48 mil millones en 2030, con una CAGR del 11,46% durante el período de pronóstico. La restricción regulatoria sobre los plásticos de un solo uso, los crecientes mandatos de sostenibilidad de las marcas y la maduración de las tecnologías de barrera de base biológica impulsan colectivamente este crecimiento. La sólida inversión en capacidad de PLA y PHA reduce los costos de materias primas y mitiga el riesgo de suministro, ampliando las aplicaciones dirigibles para envases de servicios de alimentación, bebidas y cuidado personal. Las marcas exigen transparencia en el ciclo de vida, lo que lleva a los convertidores a priorizar recubrimientos que cumplan los umbrales de reciclabilidad sin interrumpir los flujos de recolección de fibra existentes. Las actualizaciones de equipos, en particular las líneas de dispersión en agua de alta velocidad, permiten ahora que los molinos tradicionales realicen adaptaciones en lugar de reemplazar la infraestructura, comprimiendo los ciclos de recuperación del capital empleado. El mercado de cartón recubierto con biopolímeros también se beneficia de la expansión de la cadena de frío del comercio electrónico, que requiere soluciones de aislamiento a base de fibra compatibles con los sistemas de recuperación en acera.

Conclusiones Clave del Informe

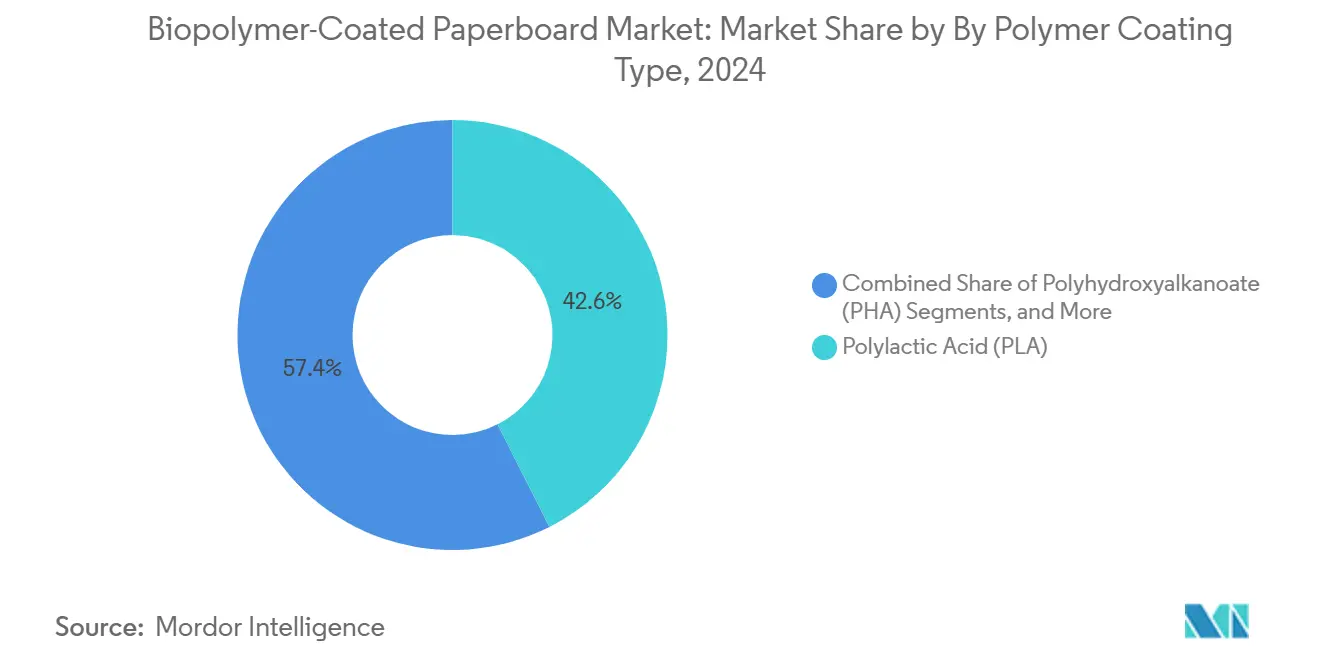

- Por tipo de recubrimiento polimérico, se proyecta que el tamaño del mercado de cartón recubierto con biopolímeros para el segmento de PHA crezca a una CAGR del 13,23% entre 2025 y 2030.

- Por grado de cartón, el cartón para vasos capturó el 32,74% de la participación del mercado de cartón recubierto con biopolímeros en 2024.

- Por uso final, se proyecta que el tamaño del mercado de cartón recubierto con biopolímeros para las aplicaciones de cuidado personal crezca a una CAGR del 12,85% entre 2025 y 2030.

- Por geografía, Asia-Pacífico capturó el 13,18% de la participación del mercado de cartón recubierto con biopolímeros en 2024.

Tendencias e Información del Mercado Global de Cartón Recubierto con Biopolímeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la legislación sobre plásticos de un solo uso | +2.8% | Global con la UE y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Demandas de ESG y reciclabilidad de los propietarios de marcas | +2.1% | Global concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances rápidos en líneas de recubrimiento por dispersión en agua | +1.9% | América del Norte y Europa expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Reducción de costos por nueva capacidad de biorrefinería de PLA/PHA | +1.7% | Global con mayor capacidad en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Envases aislados para cadena de frío en comercio electrónico | +1.4% | Global liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reciclaje de cartón para vasos mediante programas de devolución de minoristas | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Legislación sobre Plásticos de un Solo Uso

Los gobiernos están acelerando las prohibiciones y gravámenes sobre los plásticos desechables, comprimiendo los plazos de decisión para los propietarios de marcas que desean evitar sanciones por incumplimiento. Las normas de la UE, vigentes desde marzo de 2025, estipulan cuotas de contenido reciclado y criterios de reciclabilidad que los envases a base de fibra pueden cumplir con mayor facilidad que los plásticos multicapa. Trayectorias similares se observan en California, que publica una lista aprobada que favorece abrumadoramente la fibra sobre los artículos de polímero.[1]Estado de California, "Lista de Envases para Servicios de Alimentación Aprobados," calrecycle.ca.gov Las multinacionales deben, por tanto, armonizar los formatos de envase entre regiones, lo que intensifica el interés en el mercado de cartón recubierto con biopolímeros para bebidas, comidas para llevar y platos preparados. Los rápidos despliegues regulatorios favorecen los sustratos que se integran en los flujos de recuperación en acera existentes, ofreciendo cumplimiento inmediato sin costosos cambios en la infraestructura posterior. El impulso eleva los volúmenes de pedidos de cartón para vasos y caja plegable convertidos con biobarreras.

Demandas de ESG y Reciclabilidad de los Propietarios de Marcas

Los compromisos ambientales corporativos superan cada vez más los estándares legales. Mondelēz tiene como objetivo que el 98% de sus envases sean reciclables para 2025, lo que obliga a los proveedores a validar las opciones de fibra más biobarrera mediante estudios de ciclo de vida y auditorías de terceros. Las encuestas a consumidores vinculan sistemáticamente el envase sostenible con la confianza en la marca en las categorías premium. Los equipos de compras están incorporando ahora cláusulas de reciclabilidad y abastecimiento de fibra en los documentos de licitación, creando primas de precio para los convertidores que pueden certificar la compatibilidad con circuitos cerrados. Las asociaciones entre convertidores y productores de ingredientes aceleran las formulaciones de barrera a medida adaptadas a confitería, aperitivos y cosméticos. A medida que los informes de ESG se endurecen, el beneficio reputacional del envase conforme se intensifica, impulsando aún más el mercado de cartón recubierto con biopolímeros.

Avances Rápidos en Líneas de Recubrimiento por Dispersión en Agua

La adaptación de los molinos tradicionales con tecnología de dispersión en agua reduce drásticamente las emisiones de COV al tiempo que permite velocidades de línea superiores a 600 m/min, un umbral tradicionalmente reservado para los recubrimientos de PE. Los aditivos Solus de Eastman mejoran la humectación y la adhesión, lo que reduce el peso del recubrimiento manteniendo la resistencia a la grasa, la humedad y los aceites minerales. El requisito de capital para las adaptaciones es muy inferior al de la extrusión de polímeros en instalaciones nuevas, lo que reduce las barreras para los actores regionales. Los túneles de secado más cortos y las cargas de energía reducidas ofrecen beneficios en los gastos operativos que compensan las primas de la resina de biopolímero. Estos avances en equipos permiten a los molinos de escala media en América Latina y el Sudeste Asiático suministrar grados certificados de contacto con alimentos a compradores multinacionales, ampliando la disponibilidad geográfica de sustratos conformes.

Reducción de Costos por Nueva Capacidad de Biorrefinería de PLA/PHA

La instalación de 75.000 toneladas de NatureWorks en Tailandia y el proyecto Emirates Biotech en los Emiratos Árabes Unidos aumentarán la disponibilidad global de PLA en casi un 25% una vez que estén completamente en funcionamiento. Las economías de escala, la diversificación de fuentes de materias primas y la intensificación de procesos reducen el costo por kilogramo, estrechando la brecha de precios con el PE de base fósil. El escalado de PHA por parte de Danimer Scientific, respaldado por una expansión de USD 700 millones en Georgia, aporta otras 125.000 toneladas para 2028, mejorando la diversificación del suministro. A medida que los precios de la resina en el mercado spot se moderan, los convertidores aseguran contratos de suministro plurianuales que estabilizan los costos de insumos, permitiendo un uso más amplio en segmentos de servicios de alimentación sensibles al precio. La previsibilidad de precios también desbloquea la inversión en activos dedicados de extrusión y recubrimiento por cortina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio frente al cartón recubierto con PE | -1.8% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de infraestructura de compostaje industrial | -1.3% | Global, particularmente aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de materias primas para ácido láctico/PHA | -1.1% | Global con variaciones regionales | Mediano plazo (2-4 años) |

| Brechas de rendimiento de barrera para aprobaciones de alimentos con alto contenido graso | -0.9% | Global, afectando categorías específicas de alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio frente al Cartón Recubierto con PE

Los grados recubiertos con biopolímeros tienen un precio entre un 15 y un 30% superior al de las alternativas revestidas con PE, lo que dificulta la penetración en los canales de pesca, productos frescos y restaurantes de servicio rápido sensibles al costo. Los distribuidores de servicios de alimentación de productos básicos se mantienen cautelosos hasta que los proveedores puedan demostrar la paridad de costo total mediante créditos de recuperación de fibra o reducción de peso. Las desaceleraciones económicas agudizan aún más las presiones de precio, lo que ocasionalmente provoca la reversión de categorías hacia plásticos tradicionales. Las proyecciones del USDA sobre el maíz hasta 2033 sugieren estabilidad en las materias primas, aunque los precios de la resina siguen dependiendo de las rampas de arranque de nuevas plantas y los costos de flete. El escalado sostenido de la capacidad de PLA y PHA es, por tanto, fundamental para comprimir los diferenciales de precio y desbloquear los segmentos de alto volumen del mercado de cartón recubierto con biopolímeros.

Escasez de Infraestructura de Compostaje Industrial

Solo una minoría de municipios en todo el mundo opera instalaciones que alcanzan los 60 °C necesarios para biodegradarse completamente el PLA dentro de los plazos establecidos. La brecha es aguda en América Latina, África y partes del Sudeste Asiático, donde las redes de recolección y procesamiento siguen siendo insuficientemente financiadas. Los consumidores enfrentan ambigüedad en la eliminación, lo que disminuye el beneficio ambiental percibido y arriesga acusaciones de lavado verde. Las medidas políticas en la ciudad de Nueva York para exigir el procesamiento de 180.000 toneladas de residuos orgánicos anuales apuntan a un crecimiento futuro de la infraestructura, aunque el cronograma de construcción supera los ciclos de lanzamiento de productos. Hasta que el acceso al compostaje se amplíe, los mensajes de mercado deben enfatizar la reciclabilidad sobre la biodegradabilidad, lo que limita en cierta medida una adopción más amplia.

Volatilidad del Suministro de Materias Primas para Ácido Láctico/PHA

Los insumos agrícolas para los biopolímeros compiten con los mercados de alimentos, piensos y biocombustibles, por lo que las fluctuaciones de rendimiento impulsadas por el clima repercuten en los precios de la resina. Los picos regionales en el precio del azúcar y los cuellos de botella logísticos durante 2024 presentaron desafíos de asignación para los convertidores más pequeños. La contratación a plazo ayuda, pero inmoviliza capital de trabajo. La diversificación de materias primas del maíz al bagazo y a las corrientes celulósicas de segunda generación reduce la exposición, pero exige la recalificación de procesos. Los productores más grandes aprovechan el abastecimiento en múltiples sitios, mientras que los actores de nivel medio enfrentan escaseces esporádicas que retrasan el lanzamiento de nuevos grados de barrera, moderando el potencial alcista de la CAGR para el mercado de cartón recubierto con biopolímeros.

Brechas de Rendimiento de Barrera para Alimentos con Alto Contenido Graso que Dificultan las Aprobaciones

Los recubrimientos para productos de panadería y confitería con alto contenido graso aún dependen de tratamientos a base de flúor o laminados de EVOH para prevenir la migración de aceite. Las ceras de base biológica y los recubrimientos de dispersión mejoran año tras año, pero aún no alcanzan ciertos umbrales regulatorios para envolturas de productos lácteos y quesos críticos en cuanto a vida útil. Las marcas dudan en acortar sacrificialmente las fechas de consumo preferente, lo que lleva a soluciones alternativas de materiales mixtos que diluyen la reciclabilidad. Las líneas de I+D centradas en nanocelulosa en capas o mezclas híbridas de PHA prometen avances, aunque los datos de estabilidad plurianuales aún están pendientes. Este retraso en el rendimiento ralentiza los plazos de certificación para un subconjunto de categorías de alimentos, manteniendo un límite en el impulso de crecimiento que de otro modo sería sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Recubrimiento Polimérico: El Dominio del PLA Enfrenta el Desafío del PHA

El segmento de PLA generó USD 10,5 mil millones durante 2024 y representó el 42,56% de la participación del mercado de cartón recubierto con biopolímeros. El historial regulatorio maduro para el contacto con alimentos, junto con las cadenas de suministro establecidas en Asia, Europa y América del Norte, consolida su posición en los usos de vasos para bebidas calientes y cajas plegables. El flujo de fusión predecible del PLA permite a los convertidores operar a velocidades de línea más altas, lo que asegura la preferencia de compra entre las cadenas multinacionales de servicio rápido. Sin embargo, los cuadros de mando de sostenibilidad priorizan cada vez más las opciones de fin de vida más allá de la reciclabilidad. El perfil de biodegradación marina y en suelo del PHA resuena con las regiones que carecen de cobertura de recolección de residuos, lo que impulsa una CAGR del 13,23% y eleva el interés de los inversores en la expansión de Danimer Scientific.[2]Departamento de Desarrollo Económico de Georgia, "Expansión de Danimer Scientific," georgia.org Se proyecta que las rápidas adiciones de capacidad impulsen los envíos de PHA por encima de 1,2 millones de toneladas para 2030, lo que se traduce en un tamaño del mercado de cartón recubierto con biopolímeros de USD 8,2 mil millones para el segmento. Los primeros adoptantes en cosméticos y aperitivos especializados señalan disposición a pagar la prima a cambio de afirmaciones de sostenibilidad únicas, lo que sugiere que el PLA enfrentará una erosión incremental de participación en nichos de alto margen.

Las tecnologías de segundo nivel llenan nichos de rendimiento o costo. Los recubrimientos a base de almidón triunfan en bandejas de productos listos para compostaje que necesitan un alto contenido de almidón para la certificación. Las mezclas de cera biológica y aceite vegetal sirven para envolturas de hamburguesas donde la resistencia elevada a la grasa es esencial, aunque las limitaciones de adhesión de impresión restringen los despliegues globales. Las soluciones de dispersión de nanocelulosa siguen siendo precomerciales, pero han registrado reducciones en la tasa de transmisión de oxígeno de hasta el 80%, un camino prometedor hacia la sustitución del aluminio en el cartón aséptico. En conjunto, estas alternativas amplían la paleta para los convertidores que buscan adaptar los perfiles de barrera por categoría de producto, lo que mantiene la tensión competitiva en la industria de cartón recubierto con biopolímeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Cartón: Liderazgo del Cartón para Vasos en Medio del Auge del Envase para Líquidos

El cartón para vasos contribuyó con el 32,74% de los ingresos en 2024, valorado en USD 8,1 mil millones, y mantiene el primer puesto dentro del mercado de cartón recubierto con biopolímeros. Los rápidos despliegues de vasos para bebidas calientes y frías revestidos con fibra por parte de las cadenas globales de cafeterías reflejan los cambios legislativos que restringen los recipientes de poliestireno y revestidos con PE. Los proyectos piloto de recuperación de vasos en el Reino Unido y los Estados Unidos mejoran la economía del reciclaje, reforzando así el argumento del ciclo de vida para el cartón para vasos con biobarrera. La fibra recuperada alcanza precios premium debido a su alta luminosidad y bajos niveles de contaminantes, lo que reduce el costo total de propiedad para los minoristas que participan en programas de circuito cerrado.

El cartón para envases de líquidos avanza a una CAGR del 13,07%, superando a todos los demás grados para alcanzar un tamaño de mercado de cartón recubierto con biopolímeros previsto de USD 6,7 mil millones para 2030. Las marcas de bebidas emplean estructuras multicapa que combinan fibra, barrera de base biológica y aluminio delgado para mantener la integridad del producto mientras reducen el contenido fósil. La expansión de la línea Oulu de Stora Enso ejemplifica la inversión en molinos diseñada para cambiar volúmenes de los formatos de techo en arco extruidos con PE tradicionales a alternativas con revestimiento biológico en aplicaciones de zumo y lácteos. El cartón de caja plegable continúa suministrando envases de cuidado personal donde la imprimibilidad y la rigidez al doblado siguen siendo decisivas. El cartón barrera de sulfato blanqueado sólido encuentra tracción en chocolates premium y nutracéuticos que exigen gráficos de alto brillo junto con resistencia a la humedad, aunque el mayor costo limita el crecimiento del volumen hoy en día.

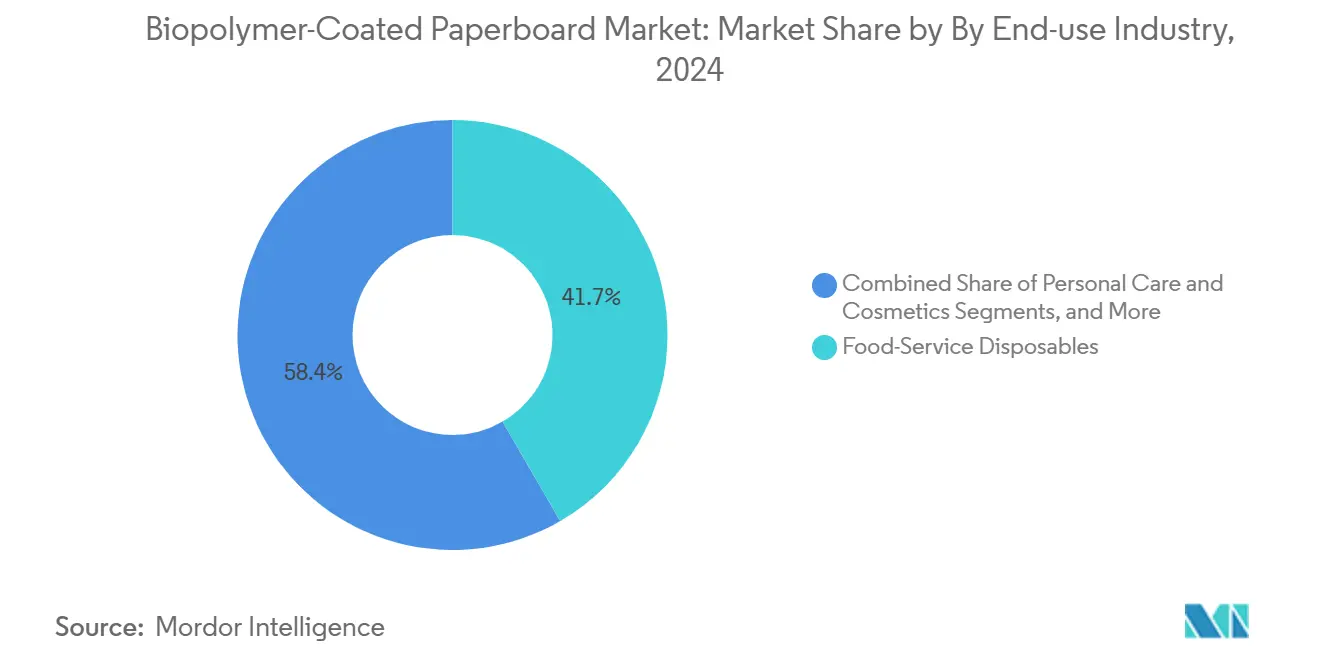

Por Industria de Uso Final: Dominio de los Servicios de Alimentación con Crecimiento del Cuidado Personal

Los desechables para servicios de alimentación representaron USD 10,3 mil millones en 2024, equivalente al 41,65% del mercado de cartón recubierto con biopolímeros. Los restaurantes de comida rápida informal y de servicio rápido utilizan tapas, envases tipo almeja y portavasos a base de fibra para satisfacer las prohibiciones municipales y los cuadros de mando ambientales de las marcas. El uso de alto rendimiento intensifica el enfoque del comprador en el rendimiento consistente del sellado y la estabilidad térmica, lo que lleva a muchas cadenas a adoptar recubrimientos de PLA e híbridos. La visibilidad de los residuos de envases en los espacios públicos también impulsa el activismo corporativo, que dirige los presupuestos de I+D hacia formatos ligeros con recubrimiento biológico.

El cuidado personal y los cosméticos es el segmento de mayor crecimiento, con una CAGR del 12,85% impulsada por el posicionamiento de marcas premium. Las casas de fragancias y cuidado de la piel elevan las experiencias de desempaquetado con sustratos de fibra texturizados que subrayan las historias de ingredientes naturales. La presión regulatoria sobre los microplásticos en Europa crea una demanda derivada de accesorios libres de plástico, como fundas de lápiz labial y sobres de muestra producidos en cartón barrera de calibre fino. Los alimentos y bebidas para venta minorista siguen siendo un contribuyente estable a medida que las marcas propias de supermercados migran los revestimientos de cereales y las bandejas de aperitivos a envases de fibra de un solo material. La experimentación en salud y farmacia está aumentando, pero aún está limitada por las validaciones de esterilidad y vida útil, lo que apunta a un potencial de ingresos a mediano plazo una vez que las fortalezas de barrera alcancen las estrictas normas ISO.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

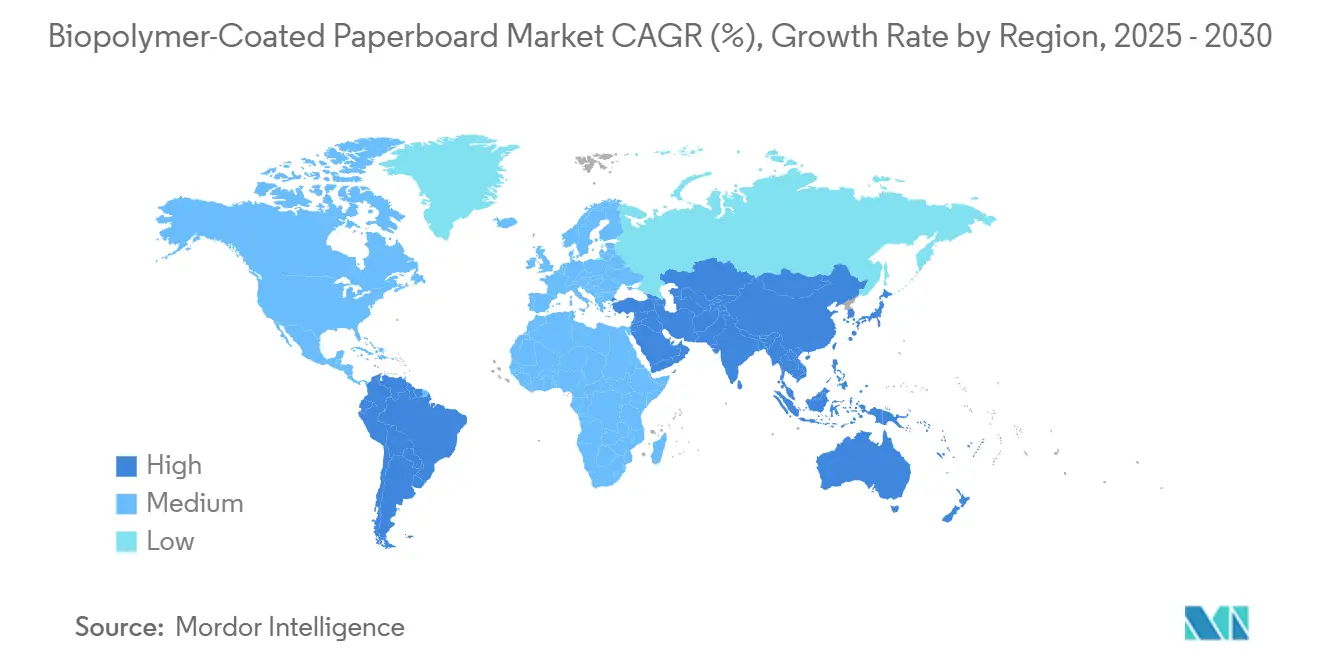

Europa aseguró el 33,92% de los ingresos globales de 2024, equivalente a USD 8,4 mil millones, impulsada por sistemas avanzados de gestión de residuos que integran el cartón recubierto con biopolímeros en los circuitos de fibra existentes. Alemania, Francia y el Reino Unido consumen juntos más de la mitad del volumen regional debido a las tarifas progresivas de responsabilidad ampliada del productor que favorecen los formatos reciclables. Los proyectos de capital como la inversión de EUR 200 millones (USD 216 millones) de Mondi en cartón para contenedores reciclado en Italia demuestran la confianza arraigada en la demanda de fibra a largo plazo.[3]Mondi Group, "Inversión de 200 Millones de Euros en Cartón para Contenedores Reciclado," mondigroup.com La amplia conciencia del consumidor se traduce en disposición a absorber modestas primas de precio, asegurando un flujo de pedidos constante para el cartón para vasos revestido con PLA y las cajas plegables.

Asia-Pacífico se está expandiendo a una CAGR del 13,18% y está en camino de superar a Europa en volumen para 2029, impulsada por el crecimiento del comercio electrónico y políticas de apoyo como la ley revisada de residuos sólidos de China que limita las importaciones de envases no reciclables. La nueva planta de PLA de Tailandia y múltiples adiciones de capacidad en el Sudeste Asiático acortan los plazos de entrega y reducen los costos de entrega en toda la región. Los objetivos para 2025 del Pacto de Envases de Australia catalizan las actualizaciones de los convertidores, mientras que Japón y Corea del Sur son pioneros en proyectos de dispersión de nanocelulosa que podrían ofrecer avances de barrera de próxima generación. India representa un punto de acceso emergente gracias a la expansión del comercio minorista organizado y los mandatos del gobierno central que restringen los plásticos de un solo uso, aunque las limitaciones de la infraestructura de recolección aún moderan la escala a corto plazo.

América del Norte ofrece un crecimiento estable de un solo dígito medio anclado por intervenciones a nivel estatal como la lista aprobada de California, que dirige las adquisiciones hacia soluciones de fibra. Las redes de molinos existentes en los Estados Unidos y Canadá permiten la calificación rápida de nuevos grados, reduciendo el tiempo de comercialización para el cartón para vasos y las bandejas de alimentos congelados. Los estatutos de sostenibilidad corporativa de PepsiCo, Starbucks y Walmart garantizan una demanda de referencia constante, mientras que las innovaciones en la cadena de frío impulsan los volúmenes en el envío de comestibles y productos farmacéuticos con control de temperatura. América del Sur y Oriente Medio y África siguen siendo incipientes, pero muestran una rápida evolución de políticas; el tratado de plásticos de Chile y la hoja de ruta de economía circular de Arabia Saudita apuntan a una adopción inminente una vez que el suministro regional se estabilice.

Panorama Competitivo

El mercado de cartón recubierto con biopolímeros presenta una concentración moderada, con los cinco mayores productores acaparando aproximadamente el 38% del volumen de 2024. Smurfit WestRock aprovecha USD 7.656 millones en ventas trimestrales y molinos verticalmente integrados para negociar contratos a largo plazo de bioresina, reduciendo la volatilidad de las materias primas. Graphic Packaging continúa con adquisiciones complementarias, añadiendo activos de vasos con recubrimiento de dispersión que amplían su dominio en restaurantes de servicio rápido. Los servicios Beyond Board de Stora Enso combinan formación técnica y apoyo regulatorio, diferenciándose mediante la venta consultiva en medio de regímenes de cumplimiento cada vez más estrictos.

La tecnología distingue a los competidores. Eastman suministra aditivos propietarios que elevan el rendimiento de barrera con pesos de recubrimiento más delgados, lo que permite a los convertidores cumplir las especificaciones mientras reducen los costos de resina. NatureWorks forma centros de innovación conjunta con convertidores para personalizar las mezclas de PLA para casos de uso precisos de contacto con alimentos o cosméticos, acortando los ciclos de desarrollo. Danimer Scientific capitaliza la propiedad intelectual en la síntesis de PHA para atraer a marcas premium que buscan afirmaciones de biodegradabilidad marina. También surgen alianzas estratégicas; los molinos de papel se asocian con empresas emergentes de biopolímeros para codesarrollar soluciones de un solo material, difuminando los límites tradicionales de los proveedores.

Los actores regionales muestran agilidad al apuntar a nichos de política local. El productor brasileño Klabin amplía el cartón barrera a base de caña de azúcar para capturar a los clientes de bebidas sudamericanos atraídos por el perfil de bajo carbono de la caña de azúcar. Los convertidores chinos integran la dispersión de barrera interna para eludir los aranceles de importación y acelerar los tiempos de respuesta para las marcas de comercio electrónico doméstico. A medida que la capacidad aumenta globalmente, la competencia de precios se intensifica, aunque la diferenciación a través de la reciclabilidad certificada, la compostabilidad y la trazabilidad mantiene los márgenes defendibles en las aplicaciones premium. Las solicitudes de patentes en curso en recubrimientos de nanocapas y desentintado enzimático señalan un vigor de innovación sostenido en toda la industria de cartón recubierto con biopolímeros.

Líderes de la Industria de Cartón Recubierto con Biopolímeros

Smurfit WestRock PLC

Graphic Packaging Holding Company

Huhtamaki Oyj

Metsa Board Corporation

Sappi Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Origin Materials inició la producción comercial de tapas de PET en Míchigan, abriendo vías de materias primas circulares para aplicaciones de cierre.

- Febrero de 2025: Smurfit WestRock registró ventas netas de USD 7,5 mil millones en el cuarto trimestre de 2024 y un EBITDA ajustado de USD 1.166 millones tras la integración de la fusión.

- Enero de 2025: Amcor obtuvo una patente europea para AmFiber Performance Paper, una solución de alta barrera reciclable para alimentos y atención médica.

- Diciembre de 2024: Emirates Biotech eligió la tecnología de Sulzer para construir la planta de PLA más grande del mundo en los Emiratos Árabes Unidos, operativa para 2028.

- Octubre de 2024: Stora Enso inauguró la unidad de formación en seco más grande del mundo en Skene, Suecia, reduciendo el uso de agua y energía en la producción de fibra para envases.

Alcance del Informe Global del Mercado de Cartón Recubierto con Biopolímeros

| Ácido Poliláctico (PLA) |

| Polihidroxialcanoato (PHA) |

| Almidón y Dextrina |

| Cera y Aceite de Base Biológica |

| Dispersiones de Celulosa/Nanocelulosa |

| Caja Plegable |

| Cartón para Servicios de Alimentación (Cartón para Vasos) |

| Cartón Barrera de Sulfato Blanqueado Sólido (SBS) |

| Revestimiento y Ondulado para Cartón Corrugado |

| Cartón para Envases de Líquidos |

| Envases Minoristas de Alimentos y Bebidas |

| Desechables para Servicios de Alimentación |

| Cuidado Personal y Cosméticos |

| Salud y Farmacia |

| Industrial y Electrónica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Recubrimiento Polimérico | Ácido Poliláctico (PLA) | ||

| Polihidroxialcanoato (PHA) | |||

| Almidón y Dextrina | |||

| Cera y Aceite de Base Biológica | |||

| Dispersiones de Celulosa/Nanocelulosa | |||

| Por Grado de Cartón | Caja Plegable | ||

| Cartón para Servicios de Alimentación (Cartón para Vasos) | |||

| Cartón Barrera de Sulfato Blanqueado Sólido (SBS) | |||

| Revestimiento y Ondulado para Cartón Corrugado | |||

| Cartón para Envases de Líquidos | |||

| Por Industria de Uso Final | Envases Minoristas de Alimentos y Bebidas | ||

| Desechables para Servicios de Alimentación | |||

| Cuidado Personal y Cosméticos | |||

| Salud y Farmacia | |||

| Industrial y Electrónica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de cartón recubierto con biopolímeros?

Las prohibiciones globales más estrictas sobre los plásticos de un solo uso, los mandatos de ESG de las marcas que enfatizan la reciclabilidad y la reducción de costos de PLA/PHA son los principales catalizadores que aceleran una CAGR del 11,46% hasta 2030.

¿Qué recubrimiento polimérico lidera actualmente el mercado?

Los recubrimientos de PLA tienen el 42,56% de los ingresos de 2024 debido a las aprobaciones regulatorias maduras y las cadenas de suministro establecidas, aunque el PHA crece más rápido con una CAGR del 13,23%.

¿Por qué Europa es hoy el mayor mercado regional?

Europa se beneficia de regulaciones de envases integrales, infraestructura avanzada de compostaje y disposición del consumidor a pagar primas, lo que culmina en el 33,92% de la participación en los ingresos globales de 2024.

¿Cómo influyen las líneas de dispersión en agua en la economía de la industria?

Las adaptaciones permiten a los molinos aplicar recubrimientos biológicos a alta velocidad mientras reducen las emisiones de COV y el uso de energía, lo que reduce los costos totales de producción y permite una adopción más amplia.

¿Cuáles son las principales restricciones para una adopción más amplia?

Las primas de precio sobre el cartón recubierto con PE, la infraestructura limitada de compostaje industrial y las brechas de rendimiento para el envasado de alimentos con alto contenido graso siguen siendo los principales desafíos.

Última actualización de la página el: