Tamaño y Participación del Mercado de Cartón para Panadería Resistente a la Grasa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

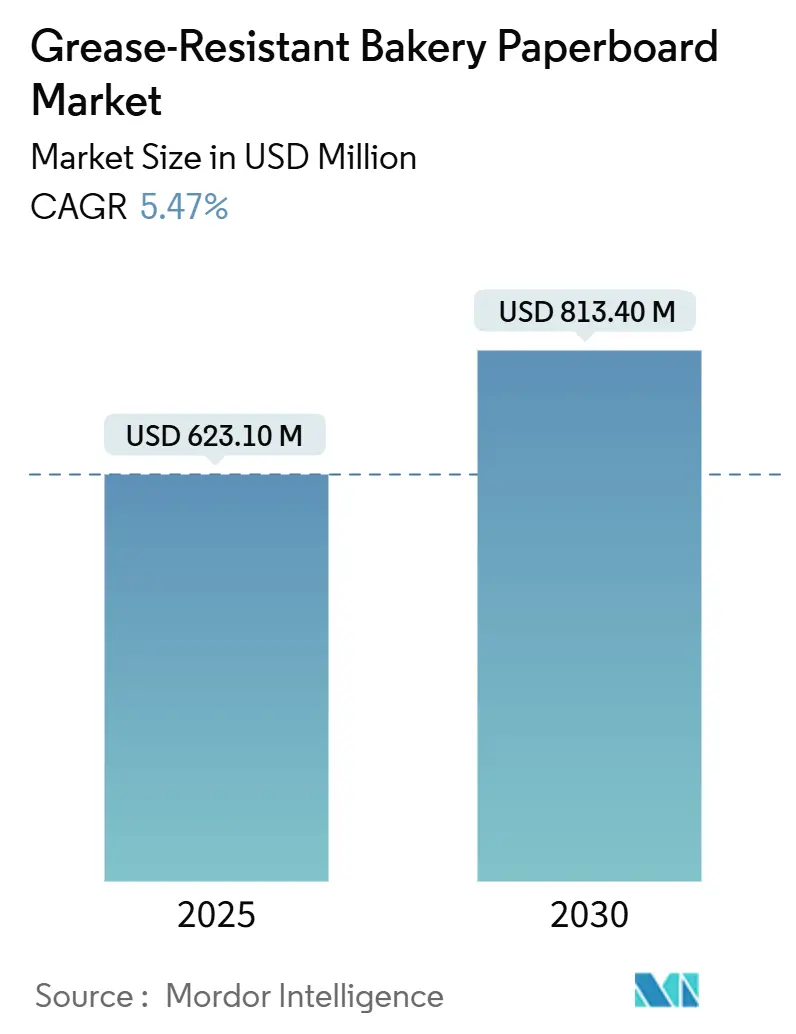

| Tamaño del Mercado (2025) | 623.10 Millones de dólares |

| Tamaño del Mercado (2030) | 813.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Panadería Resistente a la Grasa por Mordor Intelligence

El tamaño del mercado de cartón para panadería resistente a la grasa alcanzó USD 623,1 millones en 2025 y se prevé que ascienda a USD 813,4 millones en 2030, avanzando a una CAGR del 5,47%. Esta expansión está impulsada por la eliminación acelerada de los revestimientos PFAS, la creciente demanda de formatos de panadería listos para consumir y el sostenido crecimiento del comercio electrónico. La claridad regulatoria en los Estados Unidos y la Unión Europea ha desbloqueado capital para tecnologías de barrera libres de PFAS, mientras que los propietarios de marcas de panadería priorizan cada vez más el embalaje ligero a base de fibra que cumple con los objetivos de reciclabilidad. Las inversiones en calandrado avanzado, revestimientos de base biológica y líneas de conversión integradas están ampliando los diferenciales de rendimiento entre los proveedores. América del Norte mantiene una ventaja de escala gracias a sus redes de conversión maduras, pero Asia-Pacífico está añadiendo capacidad más rápidamente a medida que las cadenas de panadería escalan modelos de distribución omnicanal.

Conclusiones Clave del Informe

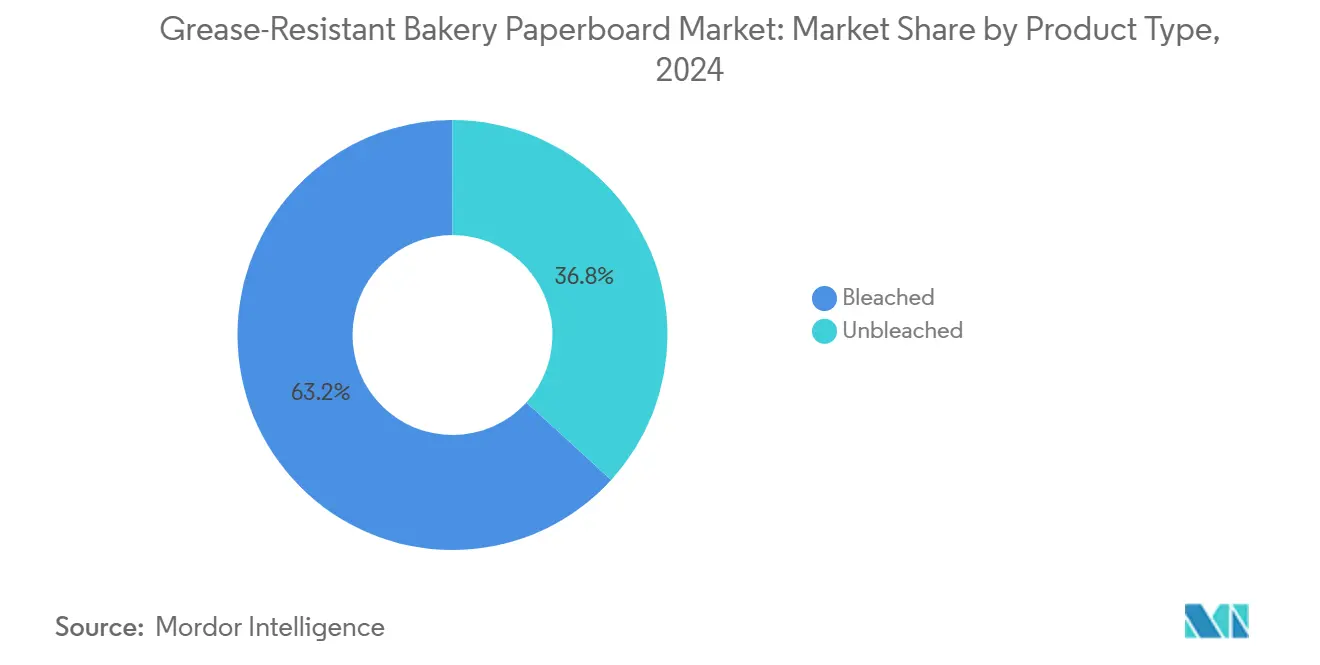

- Por tipo de producto, los grados blanqueados capturaron el 63,23% de la participación del mercado de cartón para panadería resistente a la grasa en 2024.

- Por tipo de revestimiento, se proyecta que el tamaño del mercado de cartón para panadería resistente a la grasa para sistemas de base biológica/cera crezca a un 7,13% entre 2025 y 2030.

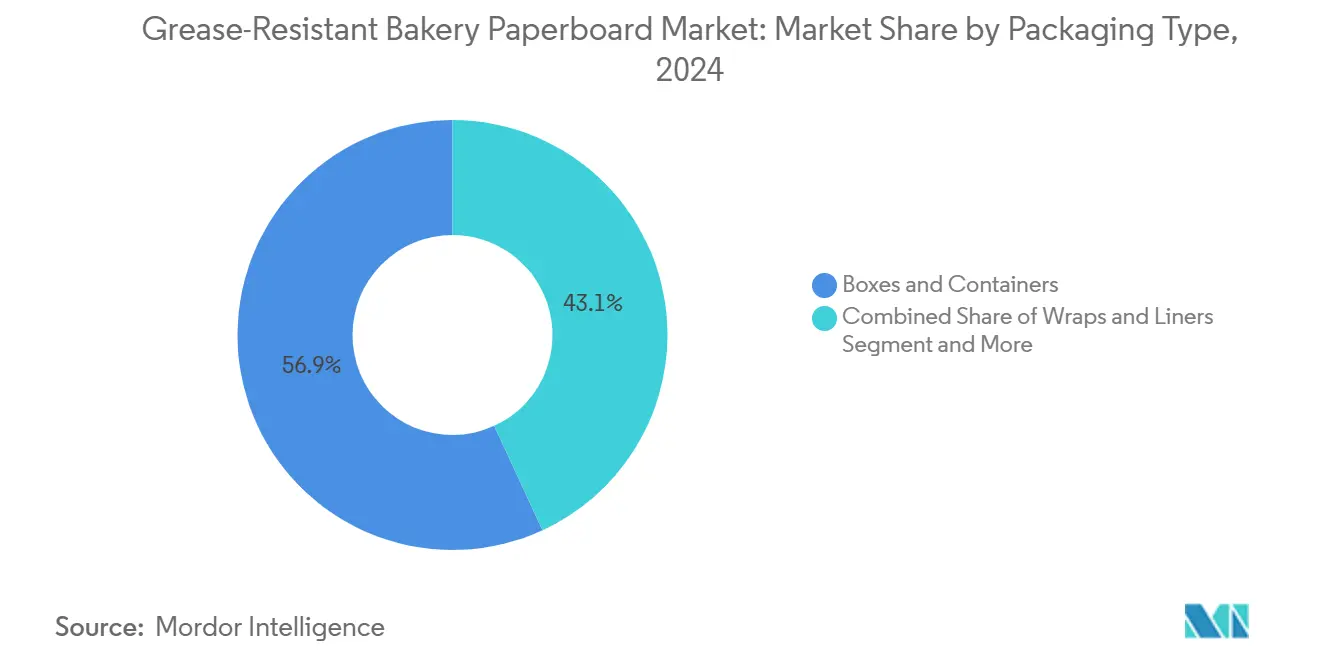

- Por tipo de embalaje, las cajas y contenedores capturaron el 56,87% de la participación del mercado de cartón para panadería resistente a la grasa en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de cartón para panadería resistente a la grasa para galletas y bizcochos crezca a una CAGR del 5,83% entre 2025 y 2030.

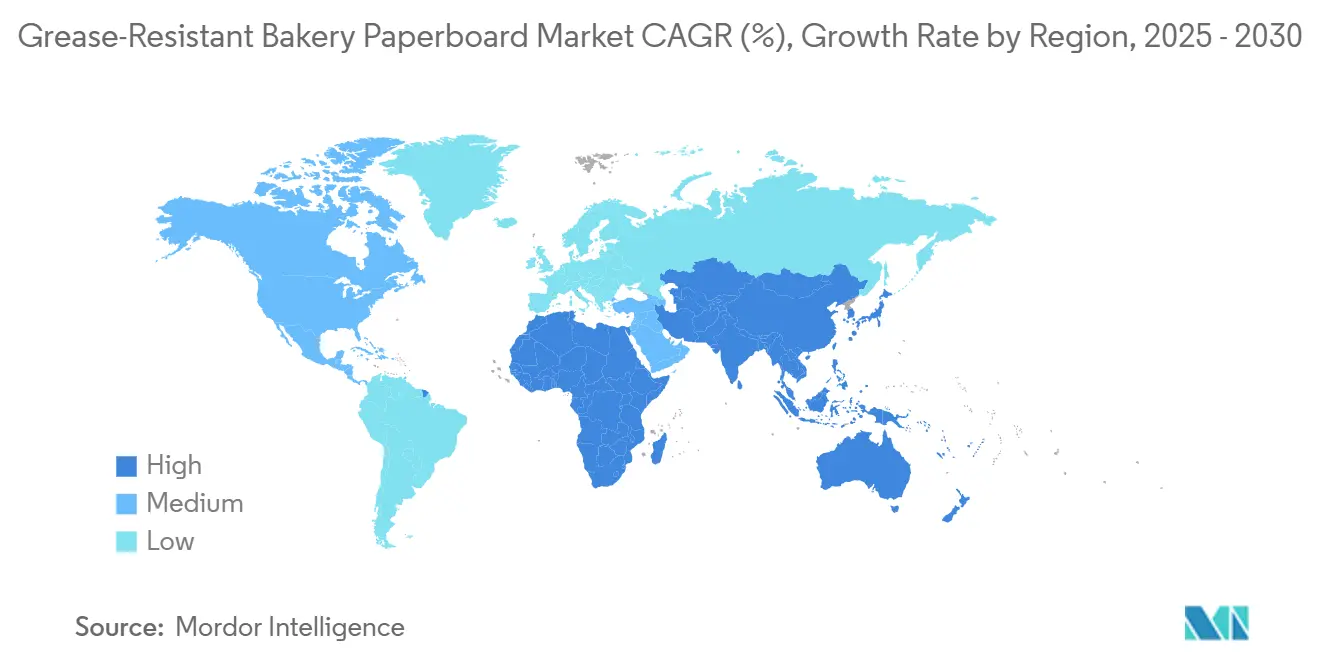

- Por geografía, América del Norte capturó el 33,64% de la participación del mercado de cartón para panadería resistente a la grasa en 2024.

Tendencias e Información del Mercado Global de Cartón para Panadería Resistente a la Grasa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los formatos de panadería lista para consumir y de entrega a domicilio | +1.8% | Global, con ganancias tempranas en América del Norte y los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio regulatorio de los plásticos al embalaje de fibra | +1.5% | Unión Europea y América del Norte como mercados primarios, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los avances en barreras libres de PFAS desbloquean contratos premium | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Estándares de paquetes ligeros impulsados por el comercio electrónico | +0.9% | Global, centros urbanos | Corto plazo (≤ 2 años) |

| El calandrado avanzado reduce el calibre del cartón y el costo de flete | +0.6% | Centros de manufactura en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Formatos de Panadería Lista para Consumir y de Entrega a Domicilio

El consumo de panadería para llevar está aumentando considerablemente a medida que los habitantes urbanos buscan conveniencia, lo que impulsa una demanda sostenida de barreras contra la grasa que protegen el atractivo visual durante la entrega de última milla. Las ventas de restaurantes de servicio rápido en India están creciendo a una CAGR del 13%, reflejando el impulso mundial hacia los productos de repostería en porciones controladas que deben soportar cambios de temperatura durante el transporte. Los revestimientos mejorados que resisten la migración de aceite y el vapor de humedad permiten ahora una vida útil ambiente prolongada sin envolturas plásticas secundarias. Las cadenas de panadería minorista están, por tanto, cambiando grandes volúmenes de unidades de mantenimiento de existencias a bandejas de fibra con tapas integradas para reducir el tonelaje de plástico. Los libros de pedidos de los convertidores muestran contratos de suministro plurianuales vinculados a estos cambios de formato, lo que señala una demanda de volumen duradera para el mercado de cartón para panadería resistente a la grasa.

Cambio Regulatorio de los Plásticos al Embalaje de Fibra

Los objetivos obligatorios de reciclabilidad establecidos en el Reglamento de la Unión Europea sobre Envases y Residuos de Envases han acelerado el cambio del plástico multicapa a las construcciones de fibra monomaterial. La norma limita las concentraciones de PFAS permitidas, lo que empuja a los convertidores hacia químicas libres de PFAS para mantener el acceso al mercado. Las marcas estadounidenses enfrentan plazos paralelos, ya que la FDA invalidó 35 notificaciones de contacto con alimentos de PFAS con vigencia a partir de junio de 2025, lo que desencadenó carreras de reformulación a corto plazo.[1]Phys.org, "Los PFAS podrían ser reemplazados por una solución segura de óxido de grafeno," phys.orgLos productores de panadería de primer nivel ahora incorporan tarjetas de puntuación de reciclabilidad en las licitaciones, recompensando a los proveedores que certifican el abastecimiento de fibra y el cumplimiento de las barreras. Los pioneros en revestimientos de base biológica están, por tanto, obteniendo primas de precio y contratos más largos, reforzando el crecimiento del mercado de cartón para panadería resistente a la grasa.

Los Avances en Barreras Libres de PFAS Desbloquean Contratos Premium

Los avances de laboratorio, como el revestimiento de óxido de grafeno de la Universidad Northwestern, ofrecen una retención de aceite entre un 30 y un 50% superior en comparación con los fluoroquímicos tradicionales, cerrando las brechas de rendimiento históricas para los productos de repostería con alto contenido de grasa. El lanzamiento comercial a través de GO-Eco promete la aprobación de la FDA en 2026, y los principales convertidores ya están pilotando la química en máquinas de cartón de doble tela en los Estados Unidos y Finlandia. Los minoristas gestionan estrictamente el riesgo de marca vinculado a los titulares sobre PFAS, por lo que los proveedores calificados libres de PFAS reciben el estatus de proveedor preferido y exclusividad en múltiples unidades de mantenimiento de existencias. Esos contratos se traducen en un aumento de los márgenes y refuerzan la ventaja competitiva de los líderes tecnológicos en el mercado de cartón para panadería resistente a la grasa.

Estándares de Paquetes Ligeros Impulsados por el Comercio Electrónico

Los pedidos en línea de pasteles y repostería deben recorrer distancias más largas manteniéndose intactos, lo que lleva a los centros de paquetería a establecer límites de peso dimensional. Las reducciones del calibre del cartón de entre un 10 y un 12%, logradas mediante calandrado de múltiples capas, mantienen la rigidez al tiempo que reducen la masa, recortan las tarifas postales y las declaraciones de carbono. La panadería neerlandesa Taartenwinkel adoptó un transportador de fibra reciclable con paquetes de frío integrados, reduciendo su tasa de daños al 0,6% y el peso de sus paquetes en 180 g por unidad. Estos logros elevan la adopción de soluciones ligeras del mercado de cartón para panadería resistente a la grasa en las panaderías de origen digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aceleración de las prohibiciones de PFAS infla los costos de reformulación | -1.1% | Global, inmediato en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la pulpa de fibra virgen | -0.8% | Global, segmentos enfocados en costos | Mediano plazo (2-4 años) |

| Riesgos de interacción tinta-aceite en productos de repostería con alto contenido de grasa | -0.5% | Global, aplicaciones de panadería premium | Mediano plazo (2-4 años) |

| Curva de aprendizaje de los convertidores para revestimientos biológicos | -0.4% | Regiones de manufactura en transición hacia nuevas tecnologías | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de las Prohibiciones de PFAS Infla los Costos de Reformulación

Los proveedores deben redesarrollar carteras completas de barreras contra la grasa en plazos de entrega comprimidos tras la invalidación de los fluoroquímicos tradicionales por parte de las prohibiciones de los Estados Unidos y la Unión Europea. Los presupuestos de reformulación ahora incluyen pruebas en líneas piloto, validación analítica y pruebas de recalificación de clientes intermedios, lo que eleva el costo por tonelada de cartón revestido en 2025 entre un 7 y un 9% en comparación con los niveles de 2023. Los convertidores más pequeños enfrentan tensiones de liquidez y pueden abandonar los segmentos de panadería premium, lo que podría consolidar la demanda entre los actores de primer nivel en el mercado de cartón para panadería resistente a la grasa.

Volatilidad en los Precios de la Pulpa de Fibra Virgen

Los contratos de futuros para la pulpa de madera blanda blanqueada del norte oscilaron un 18% durante 2024, lo que complica los ciclos de cotización a precio fijo. Las plantas de pulpa de alta intensidad energética en Canadá y Escandinavia trasladan las tarifas eléctricas más altas, elevando los costos de fibra entregada para los fabricantes de cartón. Los convertidores intentan cubrirse con mezclas de fibra reciclada, pero los estrictos límites de olor y migración para las aplicaciones de panadería limitan las tasas de sustitución. Dicha turbulencia de costos comprime temporalmente los márgenes en todo el mercado de cartón para panadería resistente a la grasa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Sin Blanquear Capturan el Impulso de la Sostenibilidad

El cartón blanqueado continúa dominando la mayor parte del mercado de cartón para panadería resistente a la grasa, con una participación del 63,23% en 2024, gracias a sus superficies brillantes que realzan los gráficos de marca. Su dominio es evidente en las cajas de pasteles premium, donde el atractivo en el punto de venta impulsa la economía unitaria. Sin embargo, las variantes sin blanquear registran una CAGR del 6,84%, superando el promedio del mercado a medida que las cadenas de panadería adoptan la estética marrón natural para señalar credenciales ecológicas. Se proyecta que el tamaño del mercado de cartón para panadería resistente a la grasa para los grados sin blanquear se amplíe aún más a medida que los avances en revestimientos reduzcan las brechas de rendimiento históricas. La integración vertical entre los proveedores de pulpa nórdicos y los convertidores europeos ha garantizado un suministro estable de fibra, reforzando las ventajas de costo para las ofertas sin blanquear. Los restaurantes de servicio rápido de América del Norte están pilotando fundas para panecillos de hamburguesa en tono kraft, validando esta trayectoria de crecimiento. La inversión sostenida en sistemas avanzados de gestión del color en línea permitirá que los sustratos sin blanquear ganen posicionamientos antes reservados para sus rivales blanqueados.

Las aplicaciones de segundo nivel, como los revestimientos de panadería en tienda, también se inclinan hacia el papel sin blanquear porque los requisitos visuales son modestos. Las panaderías asiáticas posicionan cada vez más las cajas kraft como minimalismo premium, lo que permite precios más altos al tiempo que reduce la carga total de revestimiento. Las exportaciones de portadores de magdalenas en tono kraft desde China aumentaron un 14% en 2024, lo que demuestra que las plantas pueden lograr un brillo aceptable sin blanqueo con cloro. Dado el viento regulatorio favorable, es probable que el mercado de cartón para panadería resistente a la grasa sea testigo de una convergencia de estándares de rendimiento entre los grados blanqueados y sin blanquear durante el período de pronóstico.

Por Tipo de Revestimiento: Las Alternativas de Base Biológica Aceleran la Adopción Comercial

Los sistemas sintéticos libres de PFAS, principalmente el alcohol polivinílico, el acrílico y el silicón, controlaron una participación del 37,92% del mercado de cartón para panadería resistente a la grasa en 2024, proporcionando un rendimiento equivalente en los revestidores de cuchilla existentes. Estas químicas cuentan con sólidos expedientes regulatorios y han sido escaladas en máquinas de cuatro metros en Europa y América del Norte. Sin embargo, los revestimientos de base biológica o cera registran una CAGR del 7,13%, la más rápida dentro de los segmentos de revestimiento, a medida que los minoristas intensifican sus objetivos de eliminación de plásticos. Las primeras versiones de cera presentaban dificultades con la sellabilidad por calor, pero las nuevas recetas híbridas que incorporan almidón y goma laca muestran valores de resistencia al aceite superiores a 11 y ventanas de sellado por calor aceptables. El tamaño del mercado de cartón para panadería resistente a la grasa para el cartón con revestimiento biológico sigue siendo modesto pero en expansión, impulsado por las cadenas de panadería que ofrecen embalajes compostables para llevar. Los proveedores de productos sintéticos responden agrupando potenciadores de resistencia al agua, difuminando las distinciones de rendimiento y otorgando a los usuarios finales una mayor compatibilidad de menú.

Los focos regulatorios sobre el reciclaje químico favorecen los biosistemas que no requieren un manejo especial posconsumo, lo que atrae financiación de capital de riesgo hacia líneas piloto en Suecia y Canadá. Las alianzas tecnológicas entre las plantas de cartón y las empresas de bioresinas han acortado los ciclos de calificación, lo que sugiere que los revestimientos biológicos podrían cerrar la brecha de participación más rápido de lo que proyectaban las estimaciones anteriores. El tiempo de actividad de los convertidores todavía depende de dominar la deriva de viscosidad y las cargas de los secadores, pero esos obstáculos se están reduciendo con cada ciclo de producción comercial.

Por Tipo de Embalaje: Las Cajas y Contenedores Mantienen el Doble Liderazgo

Las cajas y los contenedores rígidos representaron el 56,87% de los ingresos de 2024 y están proyectados para crecer a un 6,41% anual, lo que ilustra su alineación con las líneas de llenado mecanizadas y los estándares de dimensiones del comercio electrónico. Muchas plataformas de entrega especifican bordes en ángulo recto para la selección robótica, lo que favorece el cartón de estilo corrugado que combina la barrera contra la grasa con la resistencia al aplastamiento. El tamaño del mercado de cartón para panadería resistente a la grasa atribuido a las cajas está, por tanto, escalando con cada transacción incremental de entrega de comidas. Los revestimientos y envolturas mantienen su relevancia para los mostradores de panadería en tienda, pero están perdiendo participación a medida que los minoristas optan por clamshells con tapa que reducen la contaminación cruzada. Las bolsas y sobres desempeñan roles de nicho para panecillos o baguettes largas, pero sus paredes más delgadas complican la aplicación de barreras y reducen el espacio para gráficos.

Las mejoras de automatización en las plantas de convertidores asiáticas están inclinando las inversiones hacia cajas troqueladas que funcionan a 300 unidades por minuto, frente a los envolturas plegadas manualmente a 90 unidades. Las optimizaciones de flete recompensan aún más los formatos rectangulares, consolidando el dominio de las cajas. Las exigencias de rendimiento para los pasteles de queso ultracongelados también han orientado hacia bandejas rígidas revestidas compatibles con transportadores de corrugado secundario, reforzando el crecimiento del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Pasteles y la Repostería Siguen Siendo el Ancla de Valor

Los pasteles y la repostería representaron el 32,27% de la demanda de 2024, beneficiándose de su alto contenido de grasa, que requiere barreras premium contra la grasa para evitar manchas en los paneles. Las cajas de pasteles con gráficos elaborados amplifican el valor de la marca y justifican sustratos de alta gama, asegurando una demanda de volumen estable para los cartones blanqueados. Las unidades de mantenimiento de existencias de galletas y bizcochos están escalando rápidamente a una CAGR del 5,83% en medio de las tendencias de control de porciones, el contenido moderado de grasa y la mayor frecuencia de consumo de aperitivos en las economías emergentes. La participación del mercado de cartón para panadería resistente a la grasa vinculada a las galletas se está ampliando, por tanto, más rápido que los promedios históricos. Mientras tanto, el pan y los panecillos se mantienen en umbrales de rendimiento de productos básicos, lo que reduce la demanda de cartón diferenciado. Los productos de panadería étnica especializada, aunque pequeños en tonelaje, impulsan dimensiones personalizadas y barreras multicapa, añadiendo complejidad pero un efecto de escala limitado.

Las líneas de investigación y desarrollo de las plantas apuntan cada vez más a los perfiles de migración de aceite de los hojaldres laminados, lo que sugiere que los conceptos de prueba exitosos podrían elevar la adopción general dentro de este grupo de aplicaciones. Las panaderías minoristas en tienda siguen siendo un motor paralelo, mejorando la estética del embalaje para imitar los estándares de las pastelerías premium, lo que sostiene la demanda de soluciones del mercado de cartón para panadería resistente a la grasa de mayor calibre.

Análisis Geográfico

América del Norte mantuvo el 33,64% de los ingresos de 2024, respaldada por el suministro integrado de pulpa y las estrategias tempranas de cumplimiento de PFAS. Las plantas regionales disfrutan de contratos de compra estables de las cadenas nacionales de panadería, y las recientes adquisiciones de activos, incluida la adquisición por parte de Suzano de dos plantas de cartón en los Estados Unidos que añaden 420.000 toneladas, señalan un compromiso a largo plazo. La demanda se ve reforzada por las redes de supermercados consolidadas que implementan especificaciones de embalaje uniformes en miles de tiendas, reduciendo la fricción de incorporación para nuevas películas de barrera.

Europa le sigue con un crecimiento constante a medida que los legisladores aplican mandatos de circularidad que privilegian los sustratos de fibra. La alta conciencia de los consumidores sobre la sostenibilidad acelera la adopción de cajas de cartón kraft sin blanquear, particularmente en las regiones nórdicas y de la zona DACH. La actualización de EUR 1.000 millones de Stora Enso en su línea de Oulu suministrará hasta 750.000 toneladas de cartón de barrera premium para 2027. Estas inversiones indican que Europa seguirá siendo un banco de pruebas tecnológico para los revestimientos biológicos y los esquemas de recuperación de circuito cerrado, orientando las curvas de adopción global del mercado de cartón para panadería resistente a la grasa.

Asia-Pacífico es la región de expansión más rápida con una CAGR del 7,51%, impulsada por el aumento de los ingresos discrecionales, las dietas occidentalizadas y la penetración del comercio electrónico de dos dígitos. Las ventas minoristas de panadería en China están en camino de alcanzar los USD 53.000 millones en 2025, lo que sustenta una gran demanda de volumen de cajas de pasteles de marca.[2]Departamento de Agricultura de los Estados Unidos, "El Creciente Sector de Panadería de China," fas.usda.gov Las regulaciones de Seguridad e Inocuidad Alimentaria de India, actualizadas por última vez en 2024, incorporan especificaciones de seguridad de fibra que facilitan la adopción. Las tiendas de conveniencia premium japonesas continúan demandando cartón de ultra-brillo con impresión impecable, ofreciendo nichos de alto margen para los proveedores de alto rendimiento. El suministro se ve periódicamente limitado cuando los tifones o las perturbaciones energéticas afectan a las plantas de pulpa locales, pero los canales de importación diversificados amortiguan las interrupciones.

A largo plazo, los perfiles de consumo regionales están convergiendo en torno a los pedidos digitales y los mensajes de sostenibilidad, lo que indica que los estándares de rendimiento establecidos en América del Norte y Europa migrarán rápidamente a Asia-Pacífico. En consecuencia, las plantas en Indonesia y Vietnam están evaluando revestidores de doble cuchilla para capturar la demanda emergente, consolidando el estatus de la región como motor de crecimiento de volumen del mercado de cartón para panadería resistente a la grasa.

Panorama Competitivo

El mercado de cartón para panadería resistente a la grasa muestra una concentración moderada. Los cinco principales actores globales controlan aproximadamente entre el 55 y el 60% de la producción de cartón revestido, lo que crea espacio para los convertidores regionales de tamaño mediano que se especializan en pedidos de entrega rápida. El enfoque competitivo ha pasado de la escala pura a la diferenciación tecnológica, especialmente en torno a las barreras libres de PFAS. La creación de Smurfit WestRock a través de la fusión de Smurfit Kappa y WestRock estableció un gigante del embalaje de USD 34.000 millones que combina la profundidad del kraftliner con barreras acrílicas propietarias, desafiando a los actores establecidos en tres continentes.[3]WestRock, "Smurfit Kappa y WestRock Anuncian la Transacción," westrock.com

Las adquisiciones estratégicas continúan: la oferta de USD 7.200 millones de International Paper por DS Smith extiende su cartera resistente a la grasa hacia Europa, mejorando el acceso a los centros de especificación de los propietarios de marcas. Los participantes respaldados por capital privado están invirtiendo en plantas de revestimiento biológico de nicho capaces de ejecutar trabajos de menor longitud, lo que resulta atractivo para las panaderías artesanales que buscan gráficos personalizados. La intensidad de capital sigue siendo alta, y las barreras de entrada están aumentando a medida que los usuarios finales imponen compromisos de química más ecológica a varios años.

Las líneas de innovación muestran una intensa colaboración con los proveedores de productos químicos. Los convertidores realizan auditorías conjuntas con los minoristas para certificar la recuperación al final de la vida útil, integrándose así más profundamente en las cadenas de valor de los clientes. Los precios se mantienen racionales debido a los largos ciclos de contrato; sin embargo, los mercados spot pueden oscilar cuando la volatilidad de la pulpa se dispara. En general, el mercado de cartón para panadería resistente a la grasa gravita hacia la diferenciación impulsada por la tecnología más que hacia las guerras de precios de productos básicos.

Líderes de la Industria de Cartón para Panadería Resistente a la Grasa

Smurfit WestRock PLC

International Paper Company

Stora Enso Oyj

Mondi PLC

Graphic Packaging Holding Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Universidad Northwestern y GO-Eco presentaron un revestimiento de cartón de óxido de grafeno que ofrece entre un 30 y un 50% más de resistencia a la grasa.

- Abril de 2025: Stora Enso reportó ingresos del primer trimestre de 2025 de EUR 2.362 millones y confirmó la puesta en marcha de su línea de cartón de barrera de Oulu por valor de EUR 1.000 millones.

- Enero de 2025: La FDA declaró ineficaces 35 notificaciones de contacto con alimentos de PFAS, finalizando la eliminación gradual de PFAS en el embalaje de alimentos en los Estados Unidos para el 30 de junio de 2025.

- Enero de 2025: El Consejo Europeo adoptó el Reglamento 2025/40, estableciendo límites de PFAS de 25 ppb para PFAS individuales y 250 ppb para totales, con vigencia a partir de agosto de 2026.

Alcance del Informe Global del Mercado de Cartón para Panadería Resistente a la Grasa

| Blanqueado |

| Sin Blanquear |

| Fluoroquímico PFAS |

| Sintético Libre de PFAS (Alcohol Polivinílico/Acrílico/Silicón) |

| Base Biológica/Cera |

| Híbrido Multicapa |

| Cajas y Contenedores |

| Envolturas y Revestimientos |

| Bolsas y Sobres |

| Pan y Panecillos |

| Pasteles y Repostería |

| Galletas y Bizcochos |

| Otros Productos de Panadería |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Blanqueado | ||

| Sin Blanquear | |||

| Por Tipo de Revestimiento | Fluoroquímico PFAS | ||

| Sintético Libre de PFAS (Alcohol Polivinílico/Acrílico/Silicón) | |||

| Base Biológica/Cera | |||

| Híbrido Multicapa | |||

| Por Tipo de Embalaje | Cajas y Contenedores | ||

| Envolturas y Revestimientos | |||

| Bolsas y Sobres | |||

| Por Aplicación | Pan y Panecillos | ||

| Pasteles y Repostería | |||

| Galletas y Bizcochos | |||

| Otros Productos de Panadería | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartón para panadería resistente a la grasa en 2025?

Asciende a USD 623,1 millones y se proyecta que alcance los USD 813,4 millones en 2030 a una CAGR del 5,47%.

¿Qué segmento lidera en tipo de producto?

El cartón blanqueado mantiene una participación del 63,23%, aunque el sin blanquear se está expandiendo más rápido a una CAGR del 6,84%.

¿Qué tecnología de revestimiento está creciendo más rápido?

Se prevé que los revestimientos de base biológica o cera crezcan a una CAGR del 7,13% a medida que las marcas eliminan gradualmente los PFAS.

¿Qué región se está expandiendo más rápidamente?

Se pronostica que Asia-Pacífico tendrá una CAGR del 7,51%, impulsada por el creciente consumo de panadería en China e India.

¿Cómo están respondiendo los proveedores a las prohibiciones de PFAS?

Las principales plantas están invirtiendo en sintéticos libres de PFAS y barreras de base biológica, mejorando el calandrado y llevando a cabo investigación y desarrollo conjunta con empresas químicas.

¿Cuál es la perspectiva del mercado para el embalaje de panadería en el comercio electrónico?

Se proyecta que las cajas y contenedores adaptados a los estándares de paquetería crezcan a una CAGR del 6,41%, aprovechando el cartón ligero y las sólidas barreras contra la grasa.

Última actualización de la página el: