Tamaño y Participación del Mercado de Cartón Recubierto a Base de Algas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

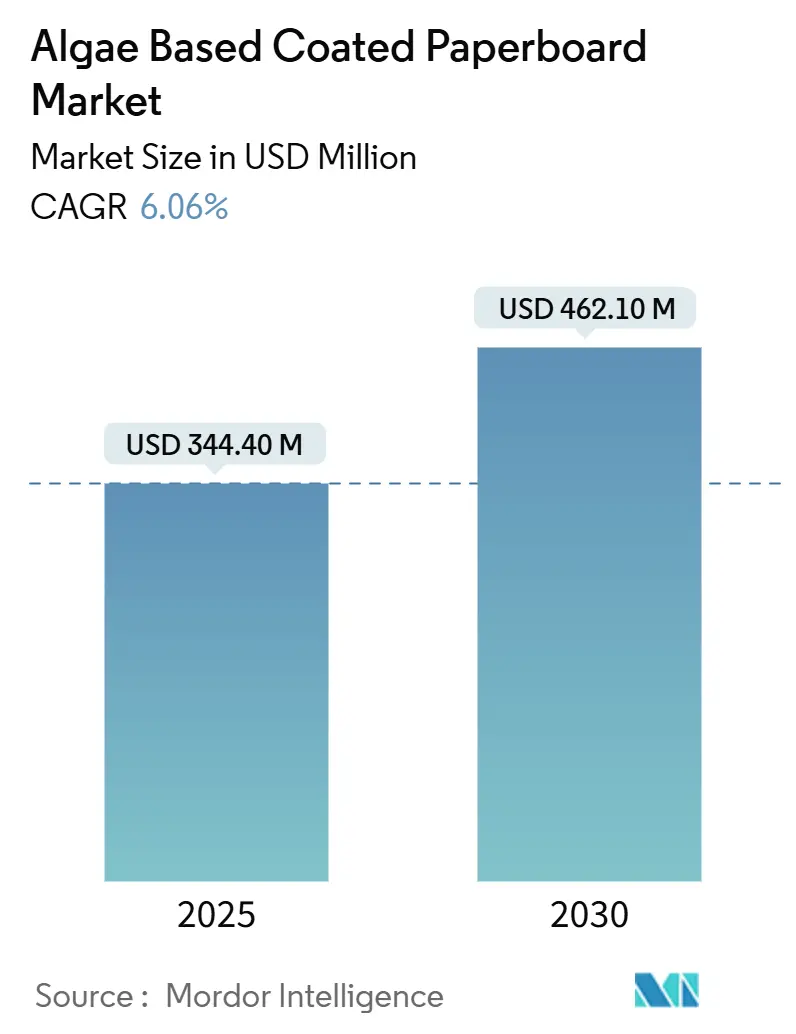

| Tamaño del Mercado (2025) | 344.40 Millones de dólares |

| Tamaño del Mercado (2030) | 462.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.06% CAGR |

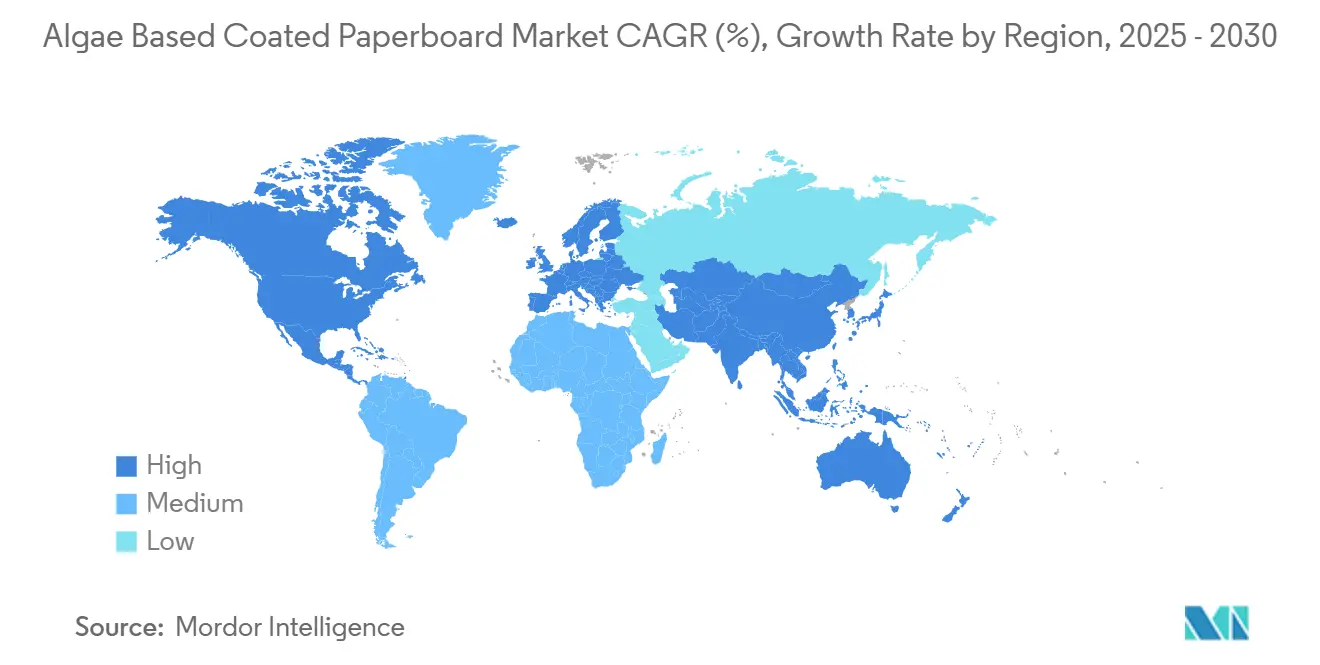

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Recubierto a Base de Algas por Mordor Intelligence

El tamaño del mercado de Cartón Recubierto a Base de Algas se valora en USD 344,1 millones en 2025 y está proyectado para alcanzar USD 462,1 millones en 2030, avanzando a una CAGR del 6,06% durante el período de pronóstico. El sólido crecimiento se sustenta en prohibiciones regulatorias simultáneas sobre las sustancias PFAS, la reducción de los costos de cultivo de algas marinas y las nuevas químicas de impresión que permiten a los convertidores cambiar de sustratos sin interrupciones de capital. Los propietarios de marcas multinacionales han ampliado los mandatos de compra de residuo cero, convirtiendo la presión de cumplimiento en una demanda de adquisición inmediata de barreras derivadas de algas. Europa ancla la adopción temprana bajo la Directiva de Plásticos de Uso Único, aunque las ventajas de escala productiva en Asia-Pacífico están desplazando la capacidad global hacia el sureste. La intensidad competitiva se mantiene elevada porque las empresas emergentes ofrecen formulaciones propietarias mientras que los actores establecidos persiguen la integración vertical para asegurar el suministro de materias primas y la protección de márgenes.

Conclusiones Clave del Informe

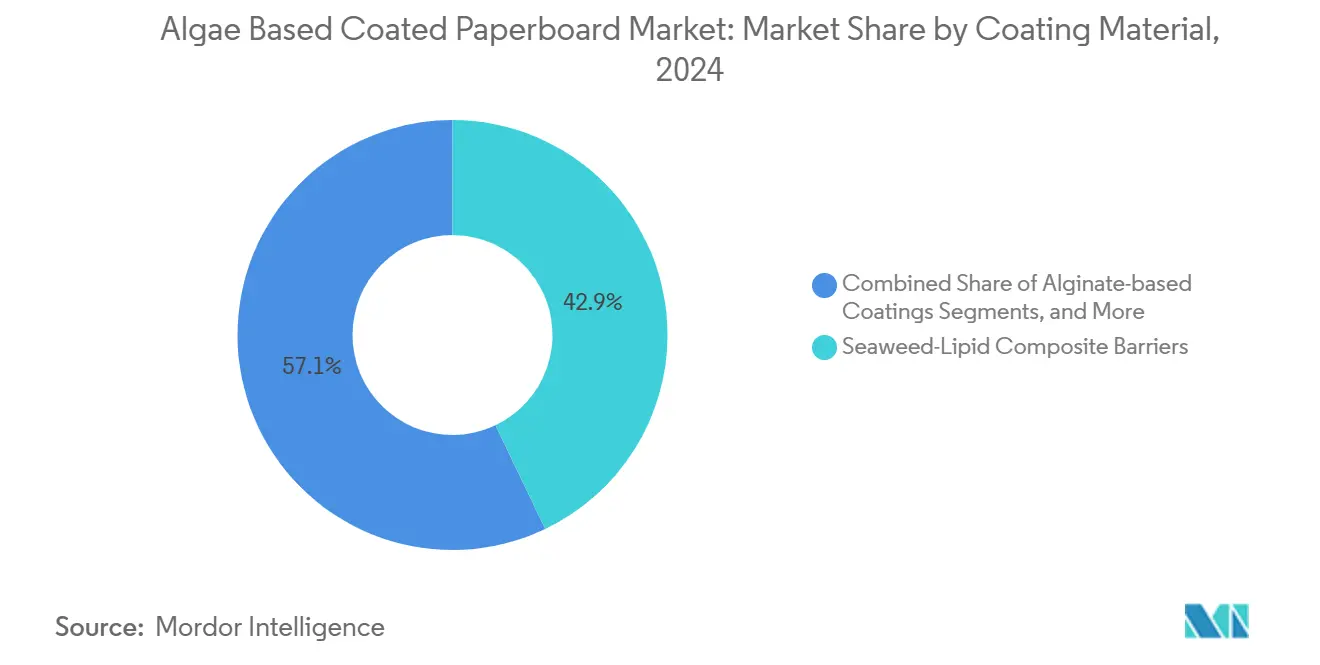

- Por material de recubrimiento, las Barreras de Compuesto de Lípidos de Algas Marinas lideraron con el 42,91% de la participación del mercado de Cartón Recubierto a Base de Algas en 2024.

- Por industria de uso final, se proyecta que el tamaño del mercado de Cartón Recubierto a Base de Algas para el segmento de Cuidado Personal y Cosméticos crezca a una CAGR del 6,81% entre 2025 y 2030.

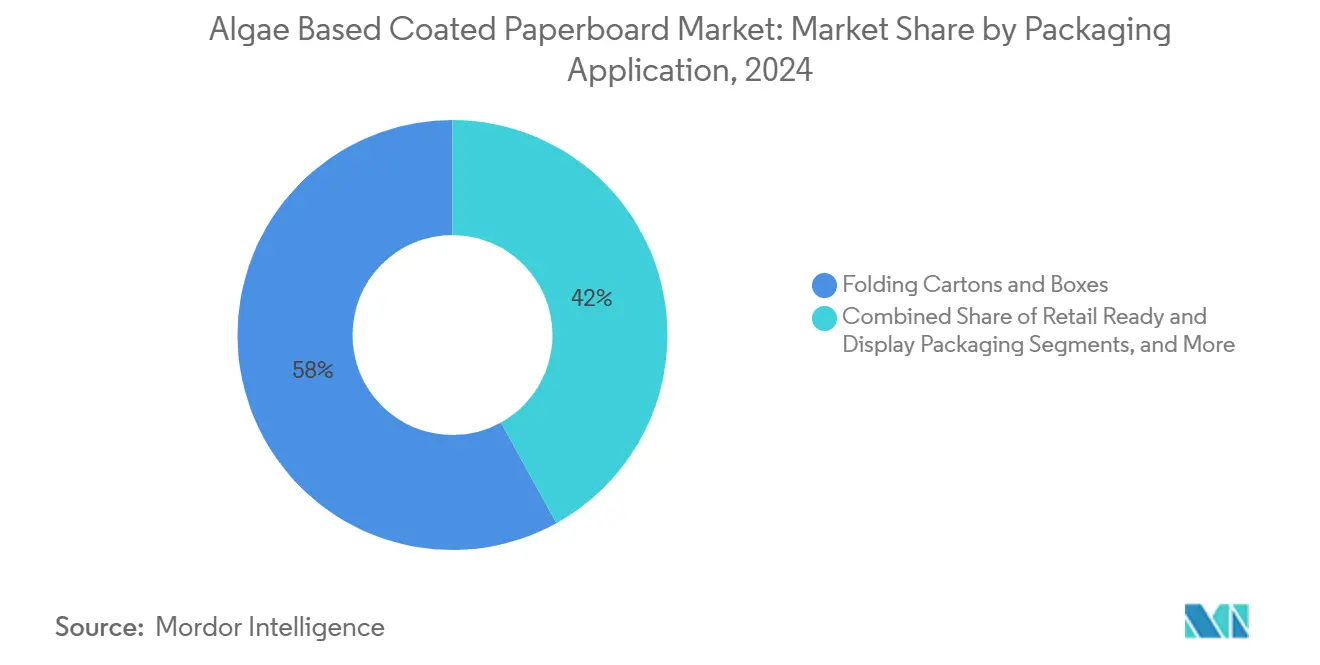

- Por aplicación de embalaje, las Cajas y Estuches Plegables representaron el 58,04% de la participación del mercado de Cartón Recubierto a Base de Algas en 2024.

- Por geografía, se proyecta que el tamaño del mercado de Cartón Recubierto a Base de Algas en la región de Asia-Pacífico crezca a una CAGR del 7,63% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Cartón Recubierto a Base de Algas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las prohibiciones sobre las sustancias PFAS y el cartón para servicio de alimentos con revestimiento plástico | + 1.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Objetivos corporativos de residuo cero que aceleran la adopción de barreras de algas | +1.2% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción de costos derivada del cultivo de algas marinas a gran escala | + 0.8% | Núcleo en Asia-Pacífico, con efecto expansivo hacia cadenas de suministro globales | Mediano plazo (2-4 años) |

| Surgimiento de tintas flexográficas y digitales compatibles con algas | + 0.6% | Centros de impresión de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Formulación guiada por IA que mejora la resistencia a la grasa y la humedad | + 0.4% | Centros globales de I+D, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Integración de barreras de algas con etiquetas de trazabilidad digital | +0.3% | UE y América del Norte, con enfoque en cumplimiento regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Prohibiciones sobre las Sustancias PFAS y el Cartón para Servicio de Alimentos con Revestimiento Plástico

Las prohibiciones regulatorias alcanzaron un punto de inflexión en 2024 cuando la FDA prohibió los nuevos agentes de impermeabilización a la grasa que contienen sustancias PFAS y estableció un plazo de eliminación gradual para junio de 2025, desbloqueando de inmediato un fondo de reemplazo de USD 118 millones para el mercado de Cartón Recubierto a Base de Algas.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA y las acciones de la industria ponen fin a las ventas de sustancias PFAS utilizadas en envases de alimentos en EE. UU.," fda.gov La restricción anterior del Estado de Washington ofreció un modelo que ahora replica la Ley AB 347 de California, que limita las sustancias PFAS a 100 ppm y obliga al registro de los fabricantes. En Europa, los artículos de papel con revestimientos plásticos están sujetos a la Directiva de Plásticos de Uso Único, lo que convierte a los sustratos recubiertos con algas en la vía de cumplimiento más rápida. [1]Oficina de Publicaciones de la Unión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," eur-lex.europa.eu Esta cascada reduce las brechas de paridad de precios porque los convertidores deben reformular de todos modos, por lo que las alternativas a base de algas se convierten en una opción predeterminada en lugar de una opción premium. Se espera que los gobiernos de todo el mundo repliquen el modelo, amplificando la demanda durante el horizonte de pronóstico.

Objetivos Corporativos de Residuo Cero que Aceleran la Adopción de Barreras de Algas

Las políticas de los propietarios de marcas ahora estipulan sustratos de base biológica como una proporción del gasto total en embalaje, creando una demanda de adquisición antes de que lleguen las regulaciones obligatorias. Stellantis tiene como objetivo la neutralidad de carbono neta para 2038 y está capturando ahorros en emisiones de alcance 3 al sustituir las biobarreras en los embalajes de componentes. Bayer, asimismo, planea que más del 50% de sus ventas sean de origen biológico para 2030, lo que impulsa a sus proveedores farmacéuticos a migrar hacia recubrimientos de algas. Dichos compromisos se propagan hacia los proveedores de primer nivel que estandarizan las especificaciones de algas en sus plantas regionales, multiplicando la demanda incluso donde la legislación es menos avanzada. Dado que estos compromisos son públicos, los cambios de materiales se convierten en un KPI de reputación, reforzando la resiliencia de los precios premium.

Reducción de Costos Derivada del Cultivo de Algas Marinas a Gran Escala (2025+)

Los cultivadores europeos y asiáticos están escalando sistemas integrados multitróficos ubicados junto a parques eólicos marinos, una hoja de ruta que apunta a 8 millones de toneladas de algas marinas para 2030 y que comprimirá los costos de insumos de materias primas para el mercado de Cartón Recubierto a Base de Algas. La provincia china de Jiangsu por sí sola cosechó 35.936 toneladas métricas de laver en 2023, demostrando economías de densidad alcanzables. Las subvenciones federales de investigación de los Estados Unidos han reducido aún más el gasto de capital en cultivo, anticipando la paridad de costos de materias primas con los polímeros sintéticos para 2027. La caída de los costos de materias primas permite que segmentos sensibles al precio, como las bandejas desechables, cambien de sustratos sin erosión de márgenes, acelerando la adopción en volumen.

Surgimiento de Tintas Flexográficas y Digitales Compatibles con Algas

Hasta 2024, la adhesión de tintas sobre superficies hidrófilas de alginato era una barrera principal para el embalaje de alta gráfica. Los nuevos sistemas de tintas a base de agua utilizan ahora tensioactivos adaptados para anclar pigmentos sin comprometer el rendimiento frente a la grasa, lo que permite a los convertidores mantener sus prensas flexográficas convencionales mientras cambian los revestimientos. Las variantes de impresión digital ofrecen datos variables y embellecimientos, fundamentales para los estuches cosméticos premium. Dado que la calidad de impresión es sensible al valor de marca, la compatibilidad de las tintas elimina el último obstáculo técnico que inhibía la adopción minorista generalizada, ampliando la presencia del mercado de Cartón Recubierto a Base de Algas en aplicaciones de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad de las películas de alginato a la humedad relativa | -0.7% | Global, particularmente en regiones tropicales húmedas | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de algas marinas como materia prima | -0.5% | Regiones productoras de Asia-Pacífico, cadenas de suministro globales | Mediano plazo (2-4 años) |

| Infraestructura limitada de compostaje industrial | -0.4% | América del Norte y mercados en desarrollo | Largo plazo (≥ 4 años) |

| Armonización regulatoria incierta en los mercados de exportación | -0.3% | Corredores de comercio global, regiones dependientes de la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad de las Películas de Alginato a la Humedad Relativa

Por encima del 75% de humedad relativa, la transmisión de vapor de agua a través de las películas de alginato aumenta considerablemente, degradando la resistencia a la grasa y provocando la delaminación de fibras en entornos refrigerados o tropicales. Los recubrimientos submicronicos de aceite de linaza mejoran la hidrofobicidad, pero generan costos adicionales y pueden ralentizar la biodegradación. Los convertidores que operan en el Sudeste Asiático necesitan, por tanto, almacenamiento en entornos controlados y logística de rotación rápida, lo que limita las ganancias de margen derivadas del cambio a algas en esos climas. La brecha tecnológica sigue siendo un freno a corto plazo hasta que los compuestos de lípidos y alginato maduren para un rendimiento en condiciones de alta humedad.

Volatilidad en el Suministro de Algas Marinas como Materia Prima

Los fenómenos meteorológicos extremos y el calentamiento de los mares amenazan los rendimientos en Indonesia, China y Filipinas, todos centros de cultivo fundamentales para el mercado de Cartón Recubierto a Base de Algas. Los brotes de enfermedades en los cultivos y los retrasos en las licencias de exportación generan picos de precios, obligando a los convertidores a mantener inventarios más grandes que elevan el capital de trabajo. Los contratos diversificados y los proyectos piloto de cultivo costero en Europa y América del Norte mitigan el riesgo, pero elevan el costo de entrega en comparación con los insumos de base petrolera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Recubrimiento: Los Compuestos de Lípidos Consolidan el Liderazgo

Las Barreras de Compuesto de Lípidos de Algas Marinas representaron el 42,91% de la participación del mercado de Cartón Recubierto a Base de Algas en 2024, lo que refleja su capacidad para ofrecer puntuaciones de resistencia a la grasa Kit 12 y reducciones en la transmisión de vapor de agua de hasta el 44% en comparación con el cartón sin tratar. Se proyecta que el tamaño del mercado de Cartón Recubierto a Base de Algas para los compuestos de lípidos aumente en paralelo con los volúmenes de embalaje para servicio rápido de alimentos, a medida que los restaurantes reemplazan los envoltorios con revestimiento de sustancias PFAS. Los Recubrimientos a Base de Alginato exhiben la CAGR más alta del 7,04% porque cuestan entre un 18% y un 20% menos por metro cuadrado y funcionan en las cortinas de recubrimiento existentes con una reconfiguración mínima.

Los híbridos a base de ulvano y enriquecidos con quitosano ocupan nichos premium donde la función antimicrobiana o la resistencia mecánica prevalecen sobre la sensibilidad al precio. Los investigadores han demostrado que la integración de quitosano eleva la resistencia a la tracción en un 23%, atrayendo a los empacadores de electrónica que buscan el cumplimiento de pruebas de caída. Otras mezclas experimentales que combinan polisacáridos de algas pardas y rojas con bioésteres sintéticos permanecen por debajo de la escala comercial, pero atraen inversión de capital de riesgo para tapas cosméticas de alta barrera. El espectro de formulaciones sustenta futuras estrategias de segmentación de productos que amplían el mercado de Cartón Recubierto a Base de Algas más allá del contacto con alimentos hacia el embalaje técnico.

Por Industria de Uso Final: El Volumen del Servicio de Alimentos se Encuentra con los Márgenes de Belleza

El Servicio de Alimentos retuvo el 49,64% de la participación en 2024, anclando el mercado de Cartón Recubierto a Base de Algas con SKU de artículos de menú predecibles y formatos de embalaje uniformes. La obligación regulatoria ha acelerado las conversiones generalizadas entre las cadenas nacionales de restaurantes de servicio rápido. El segmento es sensible al precio, por lo que las reducciones de costos en la acuicultura generan ganancias inmediatas en volumen. El Cuidado Personal y los Cosméticos, aunque más pequeños, son los de mayor crecimiento con una CAGR del 6,81%. Las marcas de prestigio posicionan los revestimientos de algas como parte de las narrativas de belleza limpia para justificar primas en el costo del embalaje del 8% al 12%.

Los minoristas de comercio electrónico están experimentando con sobres con revestimiento de algas que evitan el relleno de plástico y mejoran las puntuaciones de reciclabilidad en la acera. Las empresas de electrónica aprovechan las propiedades antiestáticas de las películas de algas en los insertos protectores, vinculando la seguridad del producto con la marca ecológica. Los embalajes secundarios farmacéuticos constituyen un nicho incipiente pero estratégico; la barrera de oxígeno del alginato ralentiza la fotodegradación de los medicamentos sensibles a la luz, un enfoque que está siendo pilotado con dos envasadores por contrato con sede en la UE. En conjunto, estas dinámicas anticipan una combinación de usos finales más equilibrada para 2030.

Por Aplicación de Embalaje: Más Allá del Bastión de las Cajas Plegables

Las Cajas y Estuches Plegables contribuyeron con el 58,04% del tamaño del mercado de Cartón Recubierto a Base de Algas en 2024, impulsadas por las líneas de conversión consolidadas que simplemente cambiaron los baños de recubrimiento para cumplir con las prohibiciones de sustancias PFAS. Los Insertos Protectores y las Tarjetas Blíster, aunque representan solo el 8,2% del volumen, son los de mayor crecimiento con una CAGR del 6,57%, ya que los productores de electrónica y farmacéuticos priorizan las características antiestáticas y a prueba de manipulaciones. Las Bandejas y Clamshells en la entrega de comidas listas para consumir aprovechan los recubrimientos de algas para la resistencia a la grasa y las quemaduras por congelación, mientras que los Vasos y Tapas se benefician de las afirmaciones de compostabilidad que las cadenas de café anuncian en el embalaje.

En todas las aplicaciones, la integración de marcas de agua digitales impulsa la trazabilidad a nivel de SKU, alineándose con las regulaciones de residuos de la UE que exigen la divulgación de datos de reciclabilidad. Los embalajes de exhibición listos para venta minorista explotan los sustratos de algas para gráficos de alto impacto y estéticas mate, evocando sensibilidades de lujo. La creciente gama de ventajas técnicas y estéticas pronostica una participación creciente para los formatos especializados más allá de los estuches tradicionales durante el período de proyección.

Análisis Geográfico

Europa representó el 36,51% del volumen de 2024, respaldada por el Reglamento sobre Envases y Residuos de Envases que obliga a la reciclabilidad para 2030. Alemania y Francia exhiben los grupos de convertidores más densos, beneficiándose de los canales establecidos de recolección y compostaje. Italia y España integran cultivares de algas marinas mediterráneas en las cadenas de suministro regionales, reduciendo las importaciones y mejorando la autenticidad narrativa del abastecimiento local.

Asia-Pacífico se está expandiendo a una CAGR del 7,63%, impulsada por la concentración de materias primas en China y por las subvenciones gubernamentales que consideran las algas como un reemplazo estratégico de los plásticos de base fósil. El conocimiento de fermentación de precisión de Japón mejora la pureza de las materias primas para cosméticos, mientras que el auge de los restaurantes de servicio rápido en India alimenta la demanda de estuches. La exposición del cultivo en Indonesia a las variaciones climáticas fomenta la inversión diversificada en sitios de cultivo, aunque las ventajas de costo siguen siendo atractivas para la exportación.

América del Norte se sitúa entre la regulación y los recursos. La eliminación gradual de la FDA galvaniza la demanda, pero los diferentes umbrales estatales complican los lanzamientos nacionales. Canadá se alinea con los estándares de seguridad de los Estados Unidos, facilitando los flujos transfronterizos. Las empresas emergentes de entrega de alimentos en México prefieren los clamshells con revestimiento de algas para satisfacer las expectativas de los consumidores urbanos adinerados. América del Sur y Oriente Medio y África se quedan atrás en tamaño absoluto, pero están pilotando granjas comunitarias de algas marinas que podrían reducir la dependencia de las importaciones e impulsar el crecimiento regional hacia finales de la década.

Panorama Competitivo

La competencia está fragmentada; los cinco principales actores poseen bien por debajo del 20% de los ingresos acumulados, lo que da a las empresas emergentes espacio para crear nichos. NOTPLA ha integrado la materia prima de algas pardas a través de granjas marinas con sede en el Reino Unido, combinando recubrimientos con derivados de sobres comestibles que fertilizan de manera cruzada la I+D. La subvención de USD 1,5 millones del Departamento de Energía de Sway financia el procesamiento de corrientes secundarias de alginato provenientes de la extracción de proteínas, reduciendo las bases de costos y reforzando las credenciales de economía circular. Evoware apunta a los mercados de la Asociación de Naciones del Sudeste Asiático con sobres de servicio individual que se reconvierten en cartón recubierto, aprovechando la proximidad a la materia prima indonesia.

Los convertidores establecidos como Nippon Paper están probando líneas híbridas que aplican dispersiones de algas en las cortinas de recubrimiento existentes, buscando el ecologización de su cartera mientras utilizan el capital ya invertido. [3]日本製紙株式会社, "Sesión Informativa de Gestión," nipponpapergroup.com Las multinacionales consideran las adquisiciones como un atajo; al menos tres procesos de diligencia debida fueron reportados en 2025 entre los principales actores de la UE y los Estados Unidos que buscan patentes de recubrimiento de alginato. Las bibliotecas de formulación impulsadas por IA y los módulos de trazabilidad digital son las palancas competitivas porque incorporan servicios de datos en sustratos de productos básicos, retrasando la erosión de precios.

Existen espacios en blanco en el embalaje médico y de seguridad donde la biodegradabilidad más la codificación a prueba de manipulaciones atraen el favor regulatorio. Los insertos protectores para baterías y chips ilustran los primeros logros, combinando el rendimiento antiestático con la compostabilidad. A medida que las formulaciones se convierten en productos básicos, el valor de marca se desplazará del rendimiento de barrera hacia la transparencia del abastecimiento y las credenciales del ciclo de vida, presionando a los nuevos participantes tardíos a integrarse verticalmente o a licenciar tecnología de trazabilidad de los primeros en moverse.

Líderes de la Industria de Cartón Recubierto a Base de Algas

NOTPLA Limited

Kelpi Limited

Sway Innovation Co.

Sappi Limited

Billerud AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Sway y Umaro obtuvieron una subvención de USD 1,5 millones del Departamento de Energía de los Estados Unidos para valorizar las corrientes secundarias de alginato en resinas bioplásticas.

- Septiembre de 2024: La Ley AB 347 de California entró en vigor, estableciendo umbrales de sustancias PFAS por debajo de 100 ppm y el registro obligatorio de fabricantes.

- Junio de 2024: Evonik se comprometió a que los productos de base biológica, incluidos los ácidos grasos omega-3 derivados de algas, superen el 50% de su combinación de ventas para 2030.

- Febrero de 2024: La FDA confirmó la eliminación gradual completa en los Estados Unidos de los agentes de impermeabilización a la grasa con sustancias PFAS, abriendo un mercado de cumplimiento de USD 118 millones para los recubrimientos a base de algas.

Alcance del Informe Global del Mercado de Cartón Recubierto a Base de Algas

| Recubrimientos a Base de Alginato |

| Recubrimientos a Base de Ulvano |

| Recubrimientos de Algas Enriquecidos con Quitosano |

| Barreras de Compuesto de Lípidos de Algas Marinas |

| Otro Material de Recubrimiento |

| Servicio de Alimentos (Restaurantes de Servicio Rápido y Catering) |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Comercio Minorista y Comercio Electrónico |

| Electrónica y Bienes de Consumo |

| Industrias de Uso Final Industrial y Otras |

| Cajas y Estuches Plegables |

| Bandejas y Clamshells |

| Vasos, Tapas y Cubiertos |

| Embalaje Listo para Venta Minorista y de Exhibición |

| Insertos Protectores y Tarjetas Blíster |

| Otras Aplicaciones de Embalaje |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Material de Recubrimiento | Recubrimientos a Base de Alginato | ||

| Recubrimientos a Base de Ulvano | |||

| Recubrimientos de Algas Enriquecidos con Quitosano | |||

| Barreras de Compuesto de Lípidos de Algas Marinas | |||

| Otro Material de Recubrimiento | |||

| Por Industria de Uso Final | Servicio de Alimentos (Restaurantes de Servicio Rápido y Catering) | ||

| Alimentos y Bebidas | |||

| Cuidado Personal y Cosméticos | |||

| Comercio Minorista y Comercio Electrónico | |||

| Electrónica y Bienes de Consumo | |||

| Industrias de Uso Final Industrial y Otras | |||

| Por Aplicación de Embalaje | Cajas y Estuches Plegables | ||

| Bandejas y Clamshells | |||

| Vasos, Tapas y Cubiertos | |||

| Embalaje Listo para Venta Minorista y de Exhibición | |||

| Insertos Protectores y Tarjetas Blíster | |||

| Otras Aplicaciones de Embalaje | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezcan los ingresos del cartón recubierto con algas entre 2025 y 2030?

Se proyecta que los ingresos aumenten de USD 344,1 millones en 2025 a USD 462,1 millones en 2030 a una CAGR del 6,06%.

¿Qué aplicación de embalaje está ganando participación más rápidamente?

Los Insertos Protectores y las Tarjetas Blíster encabezan la tabla de crecimiento con una CAGR del 6,57% hasta 2030, impulsados por la demanda de electrónica y farmacéuticos.

¿Por qué las Barreras de Compuesto de Lípidos de Algas Marinas son la opción de material líder?

Ofrecen una resistencia superior a la grasa y la humedad, lo que se traduce en una participación de mercado del 42,91% en 2024, al tiempo que respaldan las salidas regulatorias de las sustancias PFAS.

¿Qué impulsa a Asia-Pacífico a superar a Europa en crecimiento?

El abundante cultivo de algas marinas de bajo costo y el patrocinio gubernamental de los materiales de base biológica impulsan a la región a una CAGR del 7,63%.

¿Qué cambio regulatorio tuvo el mayor impacto inmediato en el mercado?

La prohibición de sustancias PFAS de la FDA en 2024 para el embalaje de alimentos creó una oportunidad de reemplazo directa de USD 118 millones para las soluciones derivadas de algas.

¿Qué tan fragmentado está el panorama competitivo?

El mercado obtiene una puntuación de 3 en una escala de concentración del 1 al 10 porque ninguna empresa posee más de una participación de dos dígitos bajos.

Última actualización de la página el: