Tamaño y Participación del Mercado de Serigrafía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

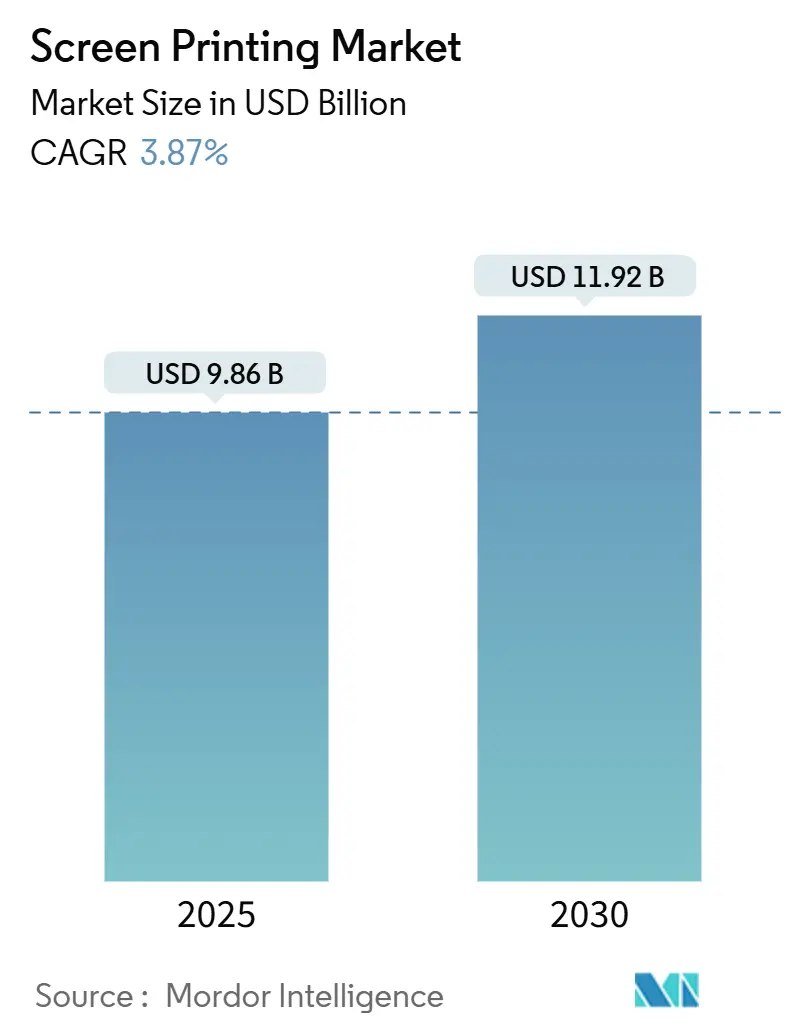

| Tamaño del Mercado (2025) | 9.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.87% CAGR |

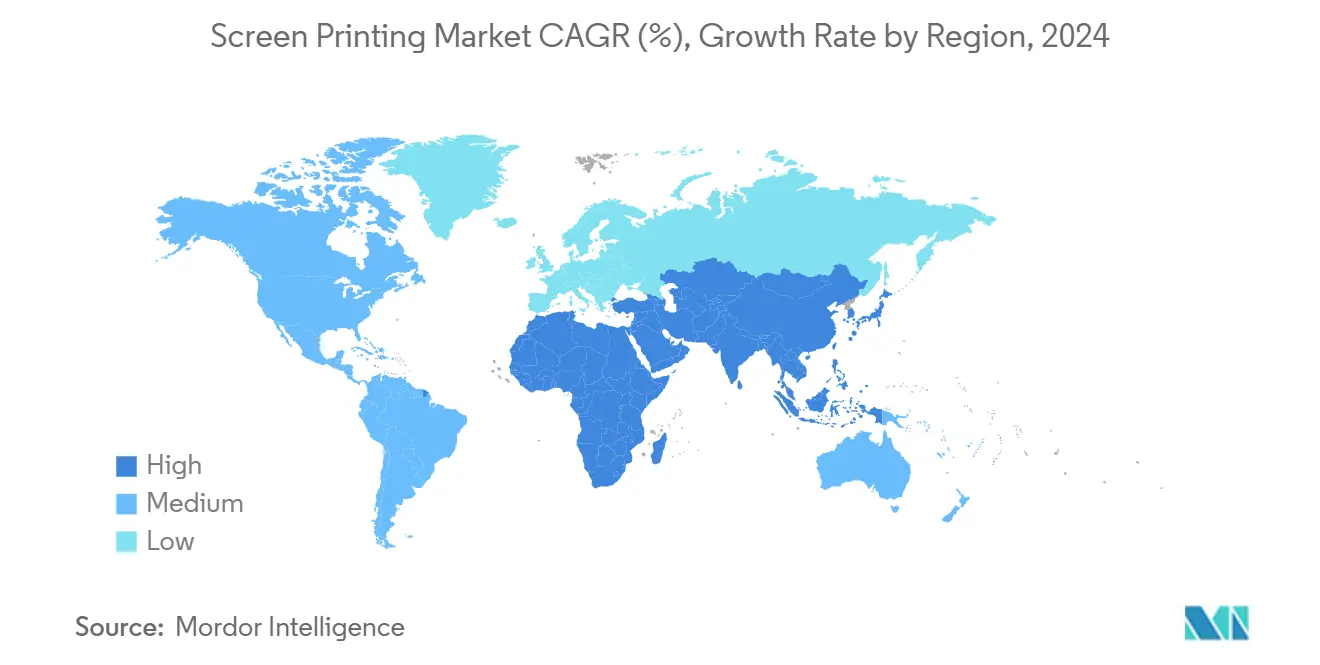

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Serigrafía por Mordor Intelligence

El tamaño del mercado de serigrafía alcanzó los USD 9,86 mil millones en 2025 y se prevé que aumente a USD 11,92 mil millones para 2030 a una CAGR del 3,87%, lo que refleja una demanda sostenida en aplicaciones de textiles, embalaje y electrónica funcional. La decoración tradicional de prendas está cediendo margen a la deposición de trazos conductores para electrónica impresa, donde la tecnología de serigrafía ofrece un espesor de película, adhesión y versatilidad de materiales superiores en comparación con la impresión por inyección de tinta. Asia Pacífico ancla el crecimiento a medida que las exportaciones textiles chinas aumentan y el ensamblaje electrónico indio se expande bajo esquemas de incentivos, mientras que los convertidores norteamericanos comprometen capacidad plurianual para etiquetas de comercio electrónico que requieren tintas gruesas y duraderas. En Europa, umbrales más estrictos de compuestos orgánicos volátiles (COV) bajo REACH y la Directiva de Ecodiseño aceleran el cambio hacia formulaciones base agua, impulsando el gasto de capital en sistemas de lavado de circuito cerrado. Simultáneamente, grupos de capital privado están apuntando al mercado de serigrafía por sus flujos de caja predecibles, catalizando adquisiciones que agrupan servicios de preimpresión, impresión y cumplimiento de pedidos.

Conclusiones Clave del Informe

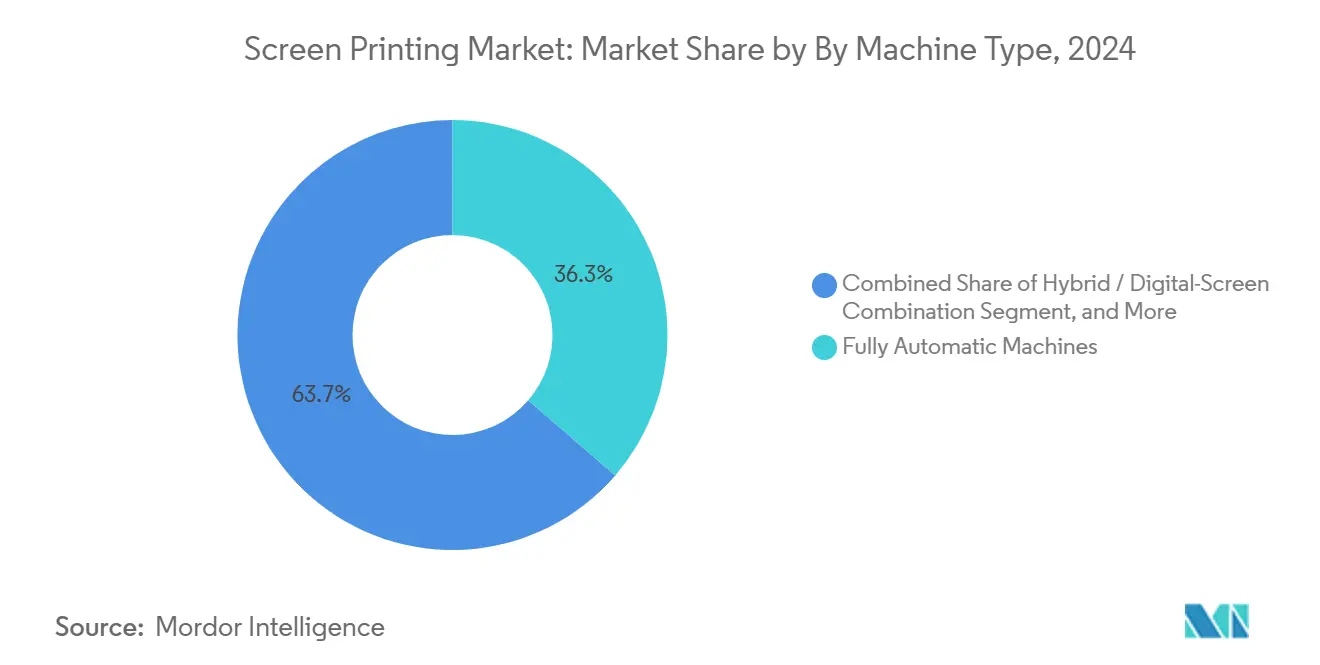

- Por tipo de máquina, las prensas totalmente automáticas lideraron con una participación de ingresos del 36,33% en 2024, mientras que se proyecta que los sistemas híbridos digitales-serigráficos se expandan a una CAGR del 5,10% hasta 2030.

- Por sustrato, los textiles representaron el 48,16% de las ventas de 2024, mientras que las películas conductoras están proyectadas para crecer a una CAGR del 5,60% hasta 2030.

- Por química de tinta, el plastisol registró una participación del 39,61% en 2024; se espera que las formulaciones conductoras registren una CAGR del 6,30% hasta 2030.

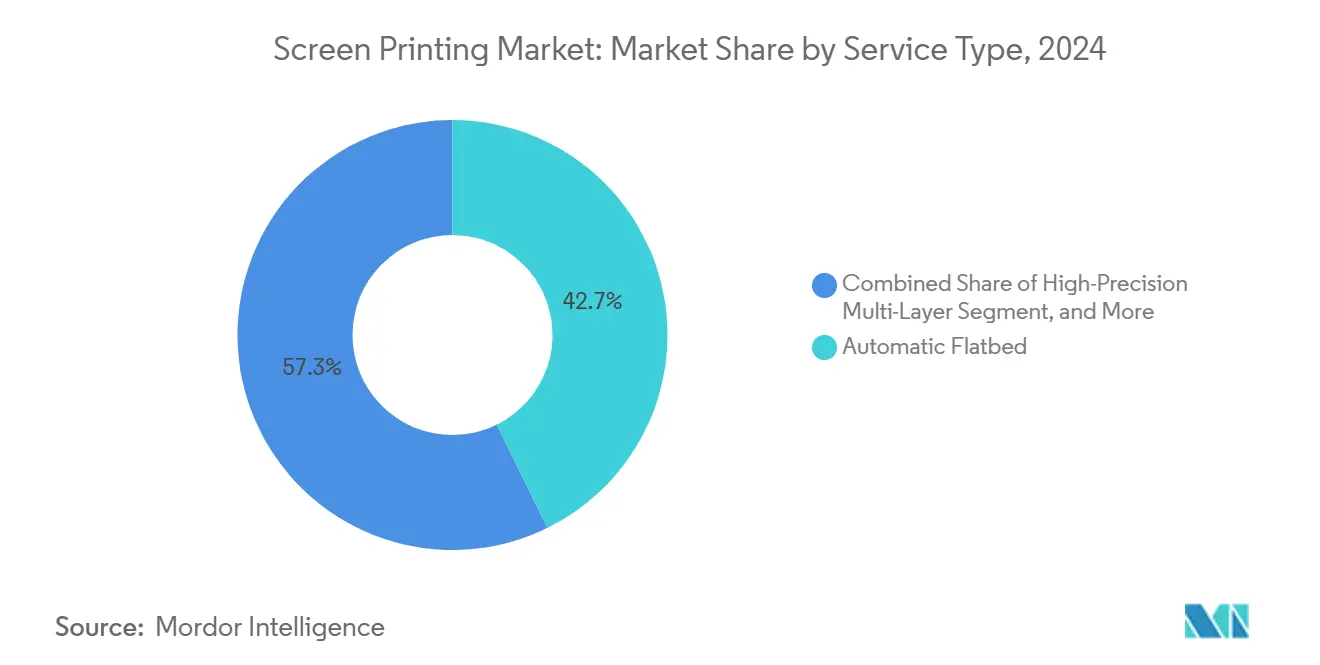

- Por tipo de servicio, la impresión plana automática contribuyó con el 42,71% de los ingresos de 2024; los servicios de precisión multicapa avanzarán a una CAGR del 5,40% durante el período de perspectiva.

- Por usuario final, la ropa y la moda capturaron el 40,07% de los ingresos en 2024, aunque se prevé que las aplicaciones electrónicas aumenten a una CAGR del 6,00% hasta 2030.

- Por geografía, Asia Pacífico mantuvo el 34,55% de la facturación de 2024 y está preparada para la expansión regional más rápida con una CAGR del 4,80% hasta 2030.

Tendencias e Información del Mercado Global de Serigrafía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ropa Personalizada y Mercancía Promocional | +0.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Impresión de Embalaje y Etiquetas para Logística de Comercio Electrónico | +0.70% | Global, liderado por América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Tintas Base Agua y Ecológicas bajo Regulaciones más Estrictas | +0.60% | Europa y América del Norte, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Trazos Conductores Serigrafiados para Electrónica Impresa y Dispositivos IoT | +0.90% | Asia Pacífico, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición de los Interiores Automotrices hacia Películas y Sensores HMI Serigrafiados | +0.50% | Europa y Asia Pacífico, selectivamente América del Norte | Mediano plazo (2-4 años) |

| Personalización Masiva bajo Demanda Habilitada por Plataformas Web-to-Print | +0.40% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Trazos Conductores Serigrafiados para Electrónica Impresa y Dispositivos IoT

La serigrafía deposita capas metálicas de entre 5 µm y 25 µm, proporcionando una baja resistencia de hoja esencial para circuitos flexibles utilizados en monitoreo de baterías, calentadores LiDAR e interruptores en molde. Los proveedores automotrices especifican pastas de plata o cobre sobre poliimida y PET porque el proceso combina rendimiento con adhesión en películas termoestables. Los centros de investigación de Asia Pacífico están estandarizando protocolos de prueba dentro de la norma IEC 62899, otorgando a los equipos de adquisiciones la confianza para emitir contratos de volumen.[1]Fuente: Comisión Electrotécnica Internacional, "Serie IEC 62899 sobre Electrónica Impresa," iec.ch A medida que los teléfonos inteligentes, los dispositivos portátiles y las etiquetas inteligentes proliferan, las fábricas de la región están escalando líneas rotativas que combinan el control de tensión rotativa con un registro a nivel de micras. La tecnología también sirve a sensores integrados en textiles, conectando placas rígidas con híbridos flexibles totalmente impresos.

Adopción de Tintas Base Agua y Ecológicas bajo Regulaciones más Estrictas

Los límites de ftalatos de REACH y el Reglamento de Ecodiseño de la UE están acelerando la eliminación gradual del plastisol en Europa, lo que lleva a los convertidores a instalar bahías de lavado de circuito cerrado y unidades de recuperación. La Agencia Federal de Medio Ambiente de Alemania reportó sistemas base agua en más del 40% de las nuevas líneas textiles en 2024, frente al 28% de cuatro años antes.[2]Agencia Federal de Medio Ambiente de Alemania, "Adopción de Tintas Base Agua en Serigrafía Textil 2024," umweltbundesamt.de Las marcas que cumplen con la ley AGEC de Francia favorecen los recubrimientos de barrera base agua que se adhieren al cartón reciclado sin delaminación. Los impresores norteamericanos replican el cambio para satisfacer los cuadros de puntuación de los minoristas y los límites municipales de COV, adoptando líneas UV-LED que reducen drásticamente la energía de curado al tiempo que eliminan los hornos de secado. Los proveedores de mallas ahora recubren con repelentes de silicona optimizados para tintas de baja viscosidad, reduciendo aún más el tiempo de inactividad de las prensas.

Expansión de la Impresión de Embalaje y Etiquetas para Logística de Comercio Electrónico

Los volúmenes de paquetes exigen etiquetas de datos variables y duraderas capaces de soportar la abrasión y los cambios térmicos en los centros de distribución. El sector de embalaje flexible de América del Norte fue valorado en USD 38,6 mil millones en 2024 y crece un 3,9% anualmente, con impresores de serigrafía que atienden películas metalizadas para aperitivos y sellos a prueba de manipulaciones.[3]Asociación de Embalaje Flexible, "Mercado de Embalaje Flexible de América del Norte 2024," flexpack.org Las prensas planas que manejan hojas de cartón corrugado ahora integran cámaras de visión que registran microtexto y códigos QR a 3.000 impresiones por hora. Las marcas farmacéuticas aprovechan los pases multicapa para incorporar pigmentos reactivos a UV y láminas holográficas para el cumplimiento de la serialización. El Reglamento de Envases y Residuos de Envases de Europa de 2025 impulsa a los convertidores hacia adhesivos base agua que no contaminan las corrientes de reciclaje de polietileno.[4]Comisión Europea, "Reglamento de Envases y Residuos de Envases 2025," ec.europa.eu

Creciente Demanda de Ropa Personalizada y Mercancía Promocional

Las plataformas web-to-print enrutan pedidos urgentes a talleres de serigrafía regionales equipados con carruseles automáticos, preservando la eficiencia de costos por encima de tiradas de 50 unidades. La tecnología de serigrafía sigue liderando en prendas oscuras gracias a sus blancos opacos y efectos especiales como capas de relieve y reflectantes. China exportó USD 109,04 mil millones en textiles durante 2024, un aumento interanual del 5,04%, abasteciendo a distribuidores occidentales que valoran la ropa deportiva y de trabajo serigrafiada. Las normas de Responsabilidad Extendida del Productor en Europa enfatizan los gráficos que resisten más de 50 lavados industriales, reforzando la demanda de formulaciones robustas de plastisol y silicona. Las licencias de deportes universitarios en América del Norte también sostienen la capacidad de carrusel multicolor y multicapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canibalización por Tecnologías de Impresión Digital, DTG y DTF | -0.60% | Global, más aguda en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Precios Volátiles de Mallas Especiales, Emulsiones y Materias Primas de Plastisol | -0.40% | Global, con impacto pronunciado en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para Serigrafía Multicapa y de Alta Precisión | -0.30% | América del Norte y Europa, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Intensidad de Capital de Prensas de Carrusel Automatizadas y Rotativas para Pymes | -0.30% | Global, particularmente aguda para las Pymes en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización por Tecnologías de Impresión Digital, DTG y DTF

Los sistemas de impresión directa sobre prenda y directa sobre película eliminan la configuración y permiten colores ilimitados, alejando las tiradas de micromarcas de menos de 100 piezas de las prensas de carrusel. Los fabricantes de equipos ahora agrupan cabezales de inyección de tinta con estaciones rotativas para que los datos variables se impriman digitalmente mientras que los recubrimientos base y los barnices táctiles permanecen en analógico. Los convertidores de etiquetas reportan cotizaciones crecientes con huellas híbridas a medida que los equipos de adquisiciones equilibran el riesgo entre el costo por impresión y la velocidad de entrega. La asimetría persiste: lo digital triunfa en la complejidad del diseño; la serigrafía sobresale en opacidad, durabilidad y economía unitaria por encima de los volúmenes de equilibrio. En consecuencia, los programas de formación enfatizan la capacitación cruzada de operadores para gestionar trabajos digitales y de serigrafía de forma intercambiable.

Precios Volátiles de Mallas Especiales, Emulsiones y Materias Primas de Plastisol

La resina de cloruro de polivinilo promedió entre CNY 5.700 y 5.850 por tonelada durante 2024, ya que las fluctuaciones del crudo y las interrupciones en la producción de cloro-álcali repercutieron en las cadenas de suministro. Los plazos de entrega de mallas de monofilamento de poliéster se extendieron a 12 semanas tras la consolidación de proveedores, dejando a los impresores por contrato vulnerables a acuerdos con precios fijos. Los polímeros de emulsión que siguen la nafta aumentaron un 15% durante 2024, comprimiendo los márgenes de los talleres pequeños y medianos que carecen de herramientas de cobertura. Algunos convertidores contrarrestan esto estandarizando los recuentos de mallas para agrupar las compras, mientras que otros negocian cláusulas de escalada de costos vinculadas a índices de energía. La elaboración de presupuestos de capital para la automatización se ralentiza cuando la volatilidad de las materias primas nubla los supuestos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Sistemas Híbridos Conectan los Flujos de Trabajo Analógicos y Digitales

Las unidades totalmente automáticas generaron el 36,33% de los ingresos de 2024, lo que refleja la prioridad de los decoradores de ropa en el rendimiento, la alineación multicolor y el curado en línea. Las prensas híbridas digitales-serigráficas, aunque con una base instalada menor, registrarán la CAGR más alta del segmento del 5,10% a medida que los convertidores defienden las tiradas de longitud media donde los clientes aún demandan barniz en relieve, metálicos o blancos opacos. Estas plataformas colocan cabezales piezoeléctricos antes de las estaciones rotativas o de carrusel, permitiendo gráficos versionados sin detener la prensa.

Las mesas manuales persisten en estudios artesanales y economías emergentes donde los costos laborales superan la amortización de la automatización. Los sistemas de cilindro rotativo siguen siendo indispensables para papel tapiz sin costuras y metraje textil continuo a velocidades superiores a 100 metros por minuto, mientras que las planas dominan los paneles rígidos para electrónica y superposiciones de electrodomésticos. SPGPrints amplió el alcance tecnológico en diciembre de 2025 con su línea rotativa Basalt RSI diseñada para películas conductoras de hasta 508 milímetros de ancho.

Por Sustrato: Las Películas Conductoras Superan a las Categorías Tradicionales

Los textiles aportaron el 48,16% de la facturación de 2024 gracias a la ropa deportiva, las camisetas promocionales y la ropa de trabajo. Sin embargo, las películas conductoras sobre poliimida y PET registrarán una CAGR líder del 5,60% a medida que los interiores automotrices especifican capas de sensores táctiles y calentadores de batería. Los plásticos, que abarcan botellas y piezas moldeadas, dependen de la adhesión y la densidad de color de la serigrafía, especialmente para blancos opacos y metálicos que el moldeo por inyección no puede replicar.

El papel y el cartón capturan etiquetas de comercio electrónico y exhibidores de cartón corrugado, donde las densas capas de tinta garantizan la legibilidad de los códigos de barras y la resistencia a la abrasión. El vidrio sirve para electrodomésticos, espejos inteligentes y paneles arquitectónicos. Las cerámicas y los metales ocupan segmentos de nicho, desde la decoración de azulejos hasta las placas de identificación industriales, donde el curado a alta temperatura y la resistencia química son primordiales.

Por Tipo de Tinta: Las Formulaciones Conductoras Lideran la Innovación

El plastisol retuvo el 39,61% de las ventas de 2024 debido a su elasticidad, opacidad y perfil de cizallamiento indulgente. Las pastas conductoras, aunque menores en volumen, se pronostican con una CAGR del 6,30% a medida que los proyectos automotrices y de IoT escalan. Las tintas base agua están ganando participación en textiles y embalaje de cartón para cumplir con los límites de COV, impulsadas por el marco de fijación de precios del carbono de Alemania. Los sistemas UV-LED, aunque fuera del alcance de las estimaciones de investigación de mercado, atraen a los impresores de etiquetas por el curado instantáneo y las menores facturas de energía.

Las formulaciones de solvente persisten en gráficos para exteriores, pero las normas de calidad del aire en California y en toda la UE están reduciendo su margen. Las mezclas emergentes de escamas de plata logran resistencias por debajo de 50 mΩ/□ adecuadas para antenas RFID, y la investigación y el desarrollo en curso apunta a formulaciones de cobre y carbono con mayor estabilidad frente a la oxidación.

Por Tipo de Servicio: La Impresión Multicapa de Precisión Captura Nichos de Alto Valor

Las líneas planas automáticas mantuvieron una participación de ingresos del 42,71% en 2024 al atender a los convertidores de embalaje que necesitan alto rendimiento en sustratos rígidos con alta precisión de registro. Los servicios de impresión multicapa de alta precisión superarán a la categoría con una CAGR del 5,40%, impulsados por la serialización farmacéutica y los valores añadidos de circuitos flexibles que apilan seis o más capas con una tolerancia de <50 µm. Las líneas rotativas dominan las bandas continuas de metraje textil, papel tapiz y embalaje flexible, mientras que las prensas de cilindro abordan calcomanías cerámicas y señalización de gran formato.

El trabajo manual persiste para tiradas a medida que valoran la estética artesanal por encima de la eficiencia de volumen. Los proveedores de equipos están lanzando sistemas de imagen láser a pantalla que reducen los pasos de enmascaramiento, disminuyen los residuos químicos y elevan la resolución a 5.080 ppp, acercando la serigrafía a la calidad fotolitográfica.

Por Industria de Usuario Final: El Segmento de Electrónica Impulsa el Giro hacia la Impresión Funcional

La ropa y la moda representaron el 40,07% de los ingresos de 2024, pero los clientes de electrónica, desde fabricantes de equipos originales de vehículos hasta empresas emergentes de sensores, registrarán la CAGR más rápida del 6,00% hasta 2030 a medida que los circuitos flexibles y las películas capacitivas pasan del laboratorio a la línea de producción. El embalaje y las etiquetas heredan el volumen del comercio electrónico, combinando la acumulación de tinta de la serigrafía con datos variables digitales. La publicidad y la señalización de gran formato dependen de capas gruesas de tinta para la durabilidad frente a los rayos UV.

Los interiores automotrices integran gráficos serigrafiados en molduras y superposiciones, incorporando teclas táctiles e iconos retroiluminados. Los componentes industriales, desde paneles de control hasta frentes de electrodomésticos, especifican tintas de serigrafía por su resistencia química y a la abrasión, sosteniendo una base de demanda resiliente.

Análisis Geográfico

Asia Pacífico generó el 34,55% de los ingresos globales en 2024 y avanzará a una CAGR del 4,80% hasta 2030. China domina los textiles gracias a USD 109,04 mil millones en exportaciones de 2024, apoyada por cadenas de suministro domésticas que tejen mallas, formulan tintas y ensamblan carruseles automáticos con ventajas de costo superiores al 15% sobre sus pares occidentales. El programa de incentivos vinculados a la producción de India está generando fábricas de electrónica en terrenos baldíos que contratan talleres de serigrafía locales para prototipos de sensores, mientras que los fabricantes de prensas de Japón pivotan hacia líneas de electrónica impresa capaces de producir etiquetas a 60 m/min. Vietnam y Bangladesh expanden la decoración de ropa a medida que las marcas buscan abastecimiento alternativo a China, aunque las brechas de infraestructura limitan la profundidad de la automatización.

El mercado de serigrafía de Europa se está bifurcando bajo la regulación ambiental. Las empresas de textiles y embalaje cambian a líneas base agua o UV-LED para evitar las penalizaciones de REACH y el gravamen de carbono de EUR 50–150 por tonelada esperado bajo la ampliación del Sistema de Comercio de Emisiones de la UE. Los proveedores automotrices añaden capacidad de capa conductora para películas de interfaz hombre-máquina. Italia y España mantienen talleres artesanales que atienden la moda de lujo y la cerámica a precios premium, mientras que Europa del Este compite en costos laborales para la impresión de ropa orientada a la exportación. El Reino Unido navega la divergencia de cumplimiento posterior al Brexit, pero aprovecha el cambio flexible de tintas para atender a clientes de la UE sin duplicar las herramientas.

América del Norte se está consolidando a medida que los inversores buscan márgenes predecibles: Brookfield completó una privatización de USD 2,2 mil millones de Quad Graphics en 2024 y CCL Industries pagó USD 1,1 mil millones por Checkpoint Systems el mismo año. El embalaje flexible alcanzó los USD 38,6 mil millones en 2024, creciendo un 3,9% anualmente, con impresores de serigrafía capturando películas metalizadas y etiquetas de seguimiento y rastreo. Los decoradores de los Estados Unidos adoptan prensas híbridas que combinan cabezales de inyección de tinta con estaciones rotativas para mezclar personalización y barnices táctiles, mientras que Canadá y México apuntan a componentes industriales y automotrices de nicho. La demanda de Oriente Medio se concentra en embalaje y publicidad exterior; Sudáfrica, Nigeria y Egipto forman los principales centros de impresión textil de África a pesar del acceso limitado a tintas especiales.

Panorama Competitivo

El mercado de serigrafía muestra una concentración moderada; las diez principales empresas mantienen una participación significativa de los ingresos globales, dejando espacio a los actores regionales para especializarse en sustratos locales o servicios de valor añadido. La actividad de capital privado se aceleró en 2024 a medida que los gestores de activos buscaban flujos de caja recurrentes: Brookfield adquirió Quad Graphics, mientras que CCL Industries incorporó Checkpoint Systems a su imperio de etiquetas.

Los fabricantes de equipos se diferencian a través de la automatización y la capacidad híbrida. La línea rotativa Basalt RSI de SPGPrints ofrece anchos de hasta 508 mm para películas conductoras, dirigida a ensambladores de electrónica que pivotan desde la fotolitografía. La asociación de M&R con Xaar integra cabezales piezoeléctricos en estaciones rotativas para convertidores de embalaje que necesitan datos variables sin sacrificar los blancos de película gruesa. La adquisición de HK Holding por parte de Dai Nippon Printing profundiza su cartera de molduras automotrices, ilustrando cómo los conglomerados integran componentes serigrafiados en estrategias más amplias de tratamiento de superficies.

El espacio en blanco de innovación se concentra en la personalización masiva bajo demanda y las etiquetas de sensores de trazos conductores. Las máquinas híbridas que colocan capas digitales antes del barniz analógico preservan los márgenes en tiradas de longitud media amenazadas por flujos de trabajo totalmente digitales. Los grandes convertidores invierten en líneas de imagen láser a pantalla para reducir los tiempos de exposición y eliminar los productos químicos peligrosos, mientras que los talleres pequeños difieren el gasto de capital en medio de la volatilidad de las materias primas. La adopción de la norma IEC 62899 desbloquea pedidos de compra más grandes de compradores automotrices y médicos, inclinando la ventaja competitiva hacia las plantas que cuentan con procedimientos ISO 9001 y control de procesos documentado.

Líderes de la Industria de Serigrafía

Toppan Inc.

Dai Nippon Printing Co., Ltd.

CCL Industries Inc.

Quad/Graphics, Inc.

RR Donnelley and Sons Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: M&R Companies se asoció con Xaar para integrar cabezales de inyección de tinta piezoeléctricos en las plataformas rotativas de M&R, habilitando flujos de trabajo híbridos para convertidores de embalaje.

- Febrero de 2025: Dai Nippon Printing adquirió HK Holding, propietaria de Hikari Metal Industry, añadiendo capacidades de serigrafía metalizada y texturizada para molduras automotrices.

- Enero de 2024: Dai Nippon Printing comenzó a operar una línea de recubrimiento de 2.500 mm en su Planta de Mihara, ampliando la capacidad de película óptica en un 15% para satisfacer la demanda de pantallas y HMI automotrices.

- Diciembre de 2024: SPGPrints lanzó el sistema rotativo Basalt RSI para electrónica impresa con anchos de hasta 508 mm, dirigido al escalado de circuitos flexibles.

Alcance del Informe del Mercado Global de Serigrafía

El Informe del Mercado de Serigrafía está Segmentado por Tipo de Máquina (Manual, Semiautomática, Totalmente Automática, Rotativa, Plana, Cilindro, Combinación Híbrida/Digital-Serigráfica), Sustrato (Textiles, Plásticos, Vidrio, Papel y Cartón, Películas Conductoras, Otros Sustratos), Tipo de Servicio (Manual, Plana Automática, Rotativa, Cilindro, Multicapa de Alta Precisión), Tipo de Tinta (Plastisol, Base Agua, Curable por UV, Base Solvente, Conductora), Industria de Usuario Final (Ropa y Moda, Embalaje y Etiquetas, Publicidad y Señalización, Electrónica y Electrónica Impresa, Automotriz y Transporte, Componentes Industriales, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Máquinas de Serigrafía Manuales |

| Máquinas de Serigrafía Semiautomáticas |

| Máquinas de Serigrafía Totalmente Automáticas |

| Máquinas de Serigrafía Rotativas |

| Máquinas de Serigrafía Planas |

| Máquinas de Serigrafía de Cilindro |

| Máquinas de Combinación Híbrida / Digital-Serigráfica |

| Textiles |

| Plásticos |

| Vidrio |

| Papel y Cartón |

| Películas Conductoras |

| Otros Sustratos |

| Serigrafía Manual |

| Serigrafía Plana Automática |

| Serigrafía Rotativa |

| Serigrafía de Cilindro |

| Serigrafía Multicapa de Alta Precisión |

| Tintas de Plastisol |

| Tintas Base Agua |

| Tintas Curables por UV |

| Tintas Base Solvente |

| Tintas Conductoras |

| Ropa y Moda |

| Embalaje y Etiquetas |

| Publicidad y Señalización |

| Electrónica y Electrónica Impresa |

| Automotriz y Transporte |

| Componentes Industriales |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Catar | |

| Kuwait | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Marruecos | |

| Resto de África |

| Por Tipo de Máquina | Máquinas de Serigrafía Manuales | |

| Máquinas de Serigrafía Semiautomáticas | ||

| Máquinas de Serigrafía Totalmente Automáticas | ||

| Máquinas de Serigrafía Rotativas | ||

| Máquinas de Serigrafía Planas | ||

| Máquinas de Serigrafía de Cilindro | ||

| Máquinas de Combinación Híbrida / Digital-Serigráfica | ||

| Por Sustrato | Textiles | |

| Plásticos | ||

| Vidrio | ||

| Papel y Cartón | ||

| Películas Conductoras | ||

| Otros Sustratos | ||

| Por Tipo de Servicio | Serigrafía Manual | |

| Serigrafía Plana Automática | ||

| Serigrafía Rotativa | ||

| Serigrafía de Cilindro | ||

| Serigrafía Multicapa de Alta Precisión | ||

| Por Tipo de Tinta | Tintas de Plastisol | |

| Tintas Base Agua | ||

| Tintas Curables por UV | ||

| Tintas Base Solvente | ||

| Tintas Conductoras | ||

| Por Industria de Usuario Final | Ropa y Moda | |

| Embalaje y Etiquetas | ||

| Publicidad y Señalización | ||

| Electrónica y Electrónica Impresa | ||

| Automotriz y Transporte | ||

| Componentes Industriales | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Catar | ||

| Kuwait | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de serigrafía?

El tamaño del mercado de serigrafía se sitúa en USD 9,86 mil millones en 2025.

¿A qué velocidad crecerá la demanda global durante los próximos cinco años?

Se proyecta que los ingresos aumenten a una CAGR del 3,87%, alcanzando los USD 11,92 mil millones para 2030.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico lidera con una CAGR pronosticada del 4,80%, impulsada por los textiles chinos y los programas de electrónica indios.

¿Qué segmento muestra mayor potencial más allá de los textiles?

Se espera que las aplicaciones de películas conductoras para dispositivos automotrices y de IoT registren la CAGR más alta del 5,60% entre los sustratos.

¿Cómo están dando forma las regulaciones a las elecciones de tintas?

El endurecimiento de los límites de COV bajo REACH y normas similares impulsa a los impresores europeos y norteamericanos hacia formulaciones base agua y UV-LED.

¿Valen la pena la inversión las prensas híbridas?

Para tiradas de longitud media, las máquinas híbridas digitales-serigráficas defienden los márgenes al combinar datos variables con la opacidad y los efectos táctiles exclusivos de la serigrafía.

Última actualización de la página el: