Tamaño y Cuota del Mercado de Impresión de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.54% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión de Seguridad por Mordor Intelligence

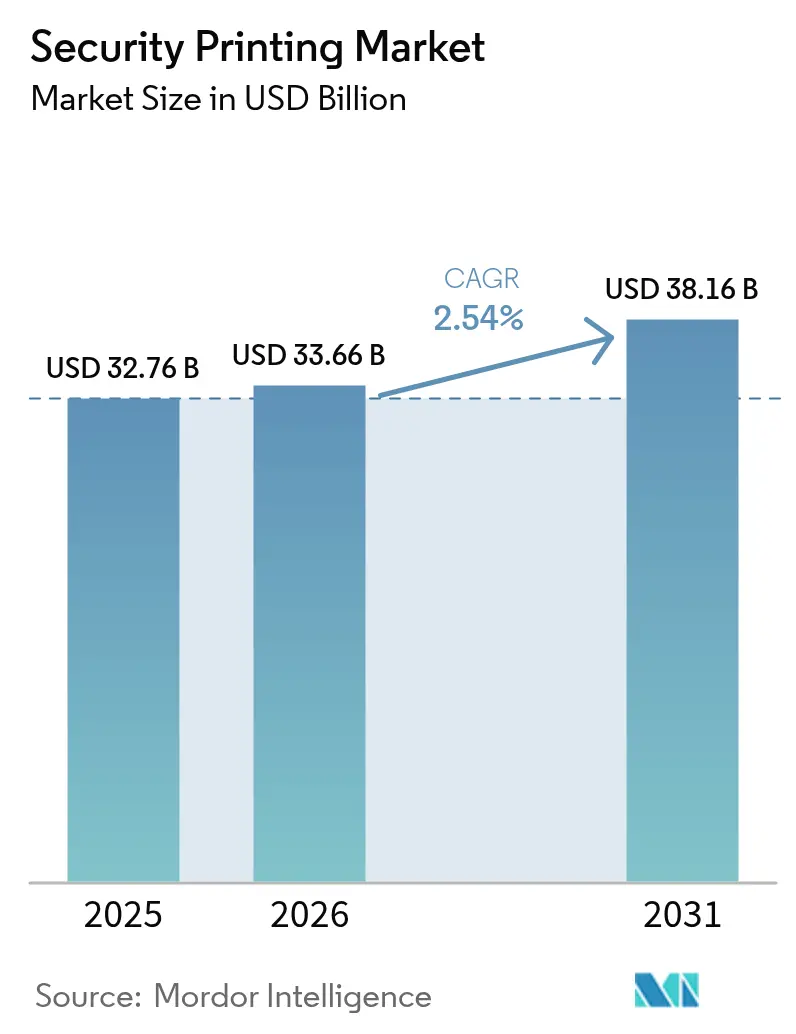

El tamaño del mercado de impresión de seguridad fue valorado en 32.760 millones de USD en 2025 y se estima que crecerá desde 33.660 millones de USD en 2026 hasta alcanzar los 38.160 millones de USD en 2031, a una CAGR del 2,54% durante el período de previsión (2026-2031). La persistente presión de la falsificación sobre los billetes de banco, los pasaportes y las banderolas fiscales está obligando a los emisores a incorporar múltiples características manifiestas, encubiertas y forenses en capas sucesivas. Los documentos de identificación personal están avanzando más rápidamente que el efectivo, impulsados por la implantación de pasaportes biométricos y los programas nacionales de identidad digital. Los sustratos de polímero están ganando terreno porque duran entre 2,5 y 4 veces más que el papel de algodón, reduciendo los costes del ciclo de vida incluso después de tener en cuenta su prima de precio del 30-40%. La autenticación sin contacto mediante etiquetas RFID y NFC es ahora un requisito estándar en pasaportes y tarjetas de identificación seguras, generando nueva demanda de personalización digital por inyección de tinta en línea. Mientras tanto, las políticas de «billetes verdes» de los bancos centrales están orientando a los proveedores hacia el algodón reciclado, las tintas de menor emisión y los barnices sin disolventes, abriendo un nicho de producto vinculado a la sostenibilidad dentro del mercado de impresión de seguridad.

Conclusiones Clave del Informe

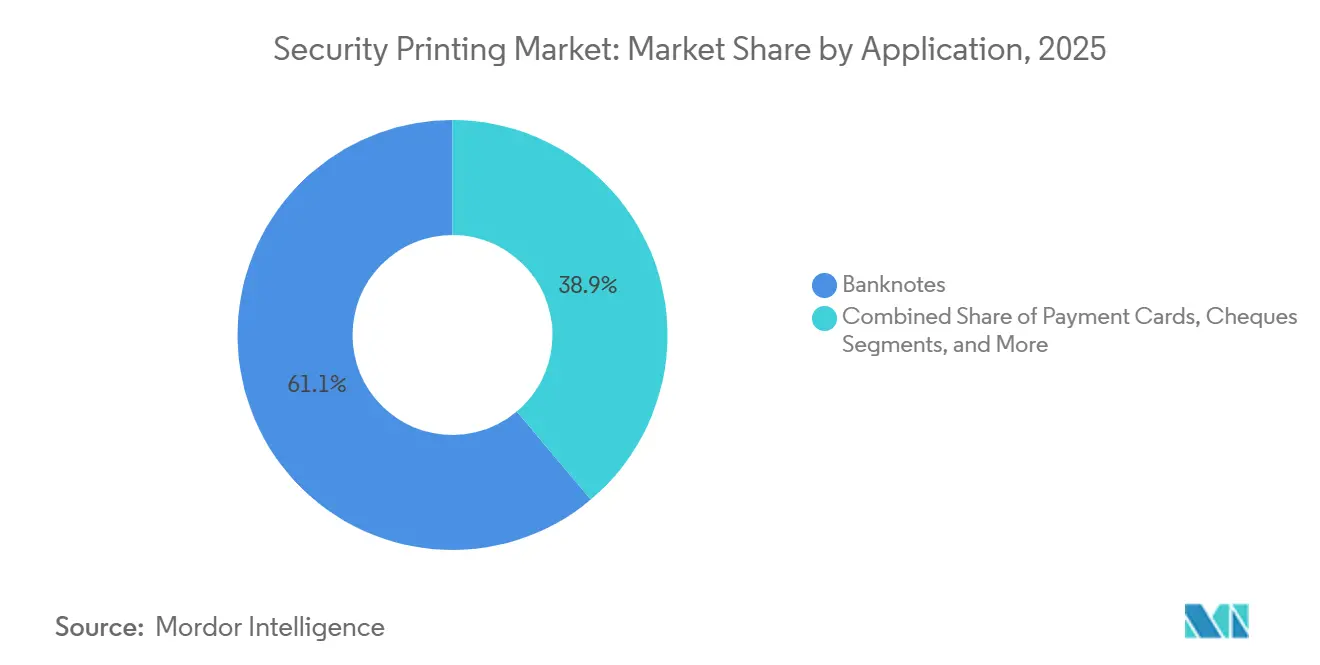

- Por aplicación, los billetes de banco lideraron con una cuota de ingresos del 61,12% en 2025, mientras que los documentos de identificación personal registraron el crecimiento más rápido con una CAGR del 3,88% hasta 2031.

- Por característica de seguridad, las tintas de seguridad representaron el 37,21% de la cuota del mercado de impresión de seguridad en 2025, mientras que se proyecta que las etiquetas RFID y NFC se expandan a una CAGR del 3,49% hasta 2031.

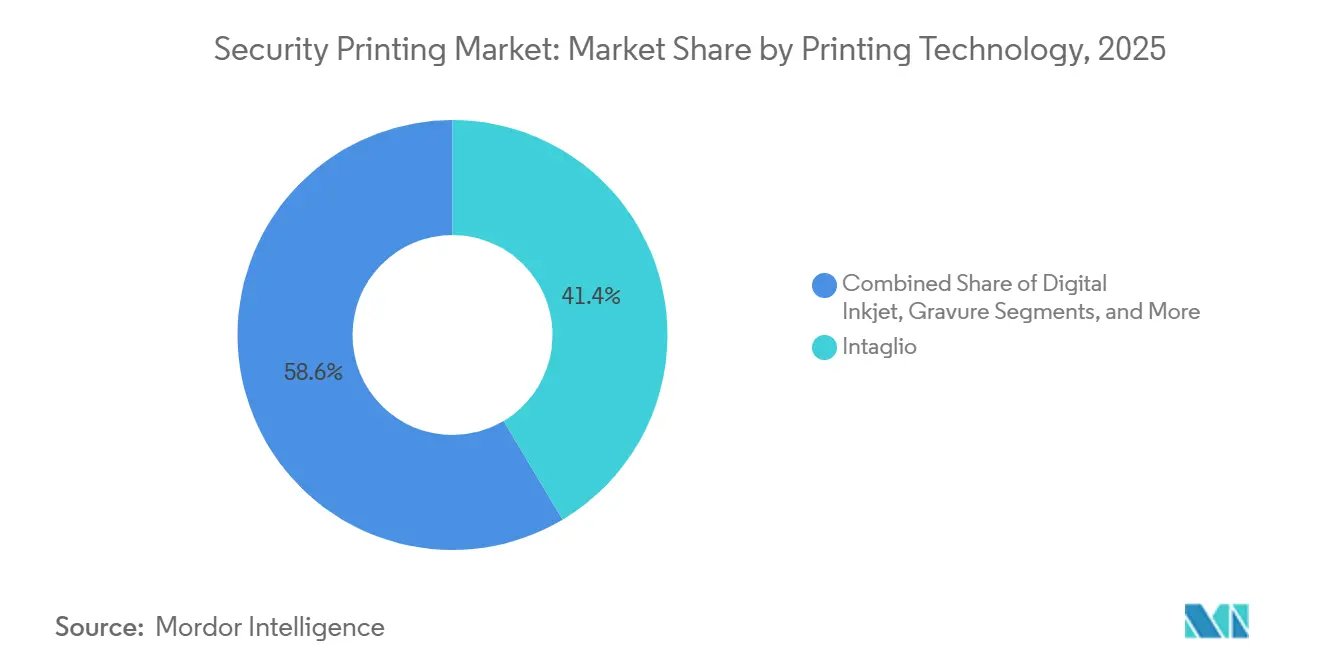

- Por tecnología de impresión, la calcografía representó el 41,44% del tamaño del mercado de impresión de seguridad en 2025, aunque se prevé que la inyección de tinta digital se acelere a una CAGR del 3,51% entre 2026 y 2031.

- Por sustrato, el papel de algodón mantuvo una cuota del 47,86% del tamaño del mercado de impresión de seguridad en 2025, mientras que los sustratos de polímero avanzan a una CAGR del 3,29% hasta 2031.

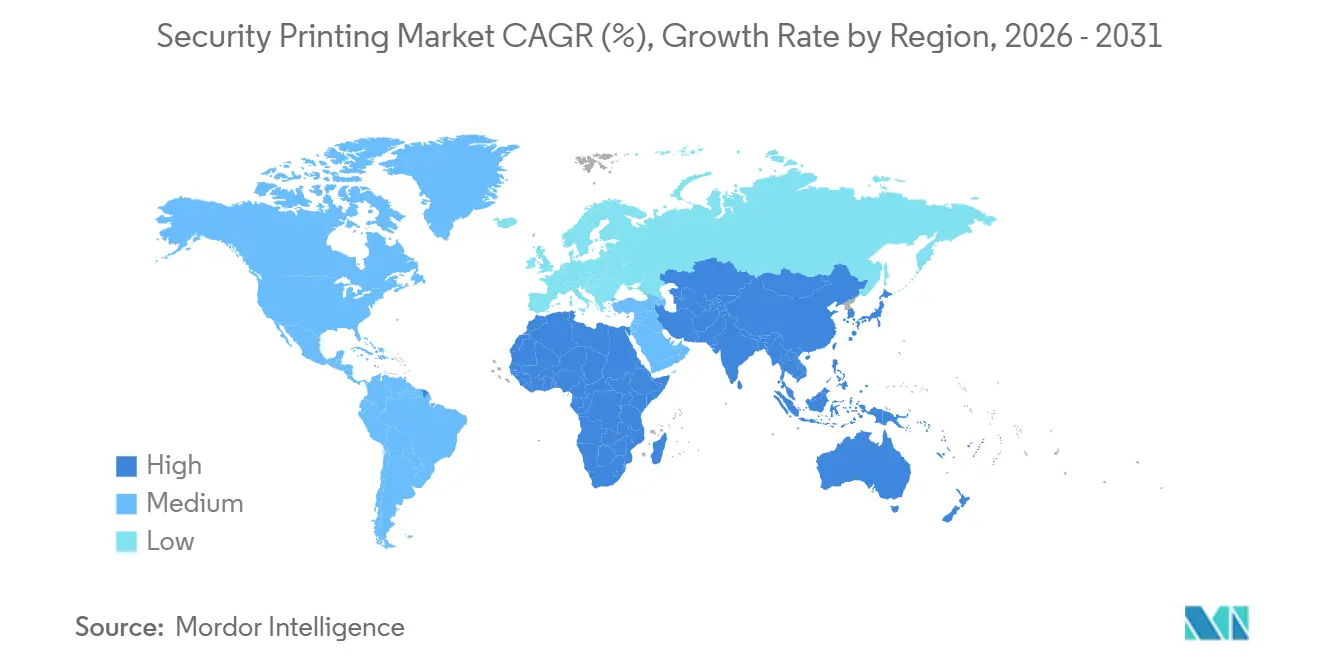

- Por geografía, Asia-Pacífico generó el 33,12% de los ingresos de 2025, pero se prevé que África sea la región de más rápido crecimiento con una CAGR del 3,46% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Falsificación y Fraude | +0.8% | Global, agudo en Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales para Identificaciones Seguras y Pasaportes Electrónicos | +0.7% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Adopción de Sustratos de Polímero para Billetes de Banco | +0.5% | Australia, Canadá, Reino Unido, Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Circulación de Billetes de Alta Denominación | +0.3% | Asia-Pacífico, Oriente Medio, África, América del Sur | Largo plazo (≥ 4 años) |

| La Inspección en Línea Habilitada por IA Reduce el Desperdicio | +0.2% | América del Norte, Europa, centros avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de «Billetes Verdes» de los Bancos Centrales | +0.2% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Falsificación y Fraude

Las incautaciones de falsificaciones están aumentando, impulsando una adopción más rápida de tintas ópticamente variables, cintas de seguridad 3D e hilos micro-ópticos. El Banco Central Europeo retiró 554.000 billetes de euro falsos en 2024, equivalente a 18 falsificaciones por millón de billetes genuinos.[1]Banco Central Europeo, "El BCE informa de la retirada de 554.000 billetes de euro falsos en 2024," ECB.EUROPA.EU El Bundesbank alemán registró un aumento anual del 28% en las falsificaciones, mientras que el billete de 100 USD de Estados Unidos sigue siendo la serie más falsificada del mundo.[2]Deutsche Bundesbank, "Estadísticas de Detección de Falsificaciones 2024," BUNDESBANK.DE El fraude en pasaportes también es persistente, incluso tras la introducción de chips RFID conformes con la ICAO, lo que impulsa la demanda continua de recubrimientos holográficos y grabado láser. Los billetes de mayor valor en los mercados emergentes amplían el beneficio potencial para los falsificadores, reforzando la carrera armamentística en características de seguridad.

Mandatos Gubernamentales para Identificaciones Seguras y Pasaportes Electrónicos

Los programas nacionales están impulsando la demanda en volumen de páginas de datos de policarbonato seguras, grabado láser e incrustaciones de tarjetas inteligentes sin contacto. India comenzó a emitir pasaportes con chip biométrico en noviembre de 2025 con el objetivo de producir 10 millones de unidades al año para 2027.[3]Gobierno de India, "Lanzamiento de Pasaportes con Chip Biométrico," MEA.GOV.IN El marco eIDAS 2.0 de la Unión Europea obliga a los estados miembros a desplegar carteras de identidad digital vinculadas a chips de elemento seguro, catalizando actualizaciones de equipos en 27 autoridades. El Ministerio del Interior de Indonesia seleccionó a IDEMIA para un contrato de tarjetas NIK de alto volumen, mientras que el plazo de la REAL ID de Estados Unidos de mayo de 2025 mantuvo a las oficinas de licencias de conducir estatales en un ciclo de adquisición sostenido. Las características obligatorias difieren según el nivel de ingresos, dividiendo el panorama de proveedores entre ofertas biométricas premium y disuasión del fraude optimizada en costes.

Adopción de Sustratos de Polímero para Billetes de Banco por Durabilidad y Seguridad

Setenta y seis países habían migrado a billetes de polímero para 2025. Solo Australia ahorró 1.000 millones de USD en 25 años gracias a una mayor vida útil de los billetes y menos reemplazos. El billete de polímero de Dh500 de los Emiratos Árabes Unidos introdujo ventanas transparentes con láminas holográficas, mientras que Canadá confirmó que migrará el billete de CAD 20 a polímero en 2027. Los mayores costes del sustrato y la necesidad de prensas especializadas moderan la velocidad de adopción, pero el coste total de propiedad sigue favoreciendo al polímero en los mercados de alta circulación.

Creciente Circulación de Billetes de Alta Denominación en Mercados Emergentes

Las economías intensivas en efectivo continúan emitiendo billetes de mayor valor a medida que la infraestructura digital se rezaga. Nigeria tenía 2,7 billones de nairas en circulación para 2024 a pesar de un auge del dinero móvil. India contabilizó 140.000 millones de billetes en circulación en 2025, mientras que China imprime más de 90.000 millones de billetes anualmente. Las nuevas emisiones en Somalia y la región de la BEAC reflejan un patrón más amplio de rediseños destinados a reforzar la confianza pública. Los mercados desarrollados muestran la tendencia opuesta, con las transacciones en efectivo de Suecia por debajo del 10% de los pagos minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia Pagos sin Efectivo y Monedas Digitales de Bancos Centrales | -0.6% | Europa, América del Norte, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Elevado Gasto de Capital para Prensas de Seguridad de Nueva Generación | -0.4% | África, América del Sur, bancos centrales más pequeños | Largo plazo (≥ 4 años) |

| Escasez de Tintas y Sustratos Especiales | -0.3% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escrutinio de la Huella de Carbono en la Producción de Moneda | -0.2% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia Pagos sin Efectivo y Monedas Digitales de Bancos Centrales

Las alternativas digitales están erosionando la demanda a largo plazo de moneda física en los mercados de altos ingresos. El 94% de los bancos centrales encuestados por el BIS estaban investigando las monedas digitales de bancos centrales en 2024, con lanzamientos minoristas previstos en un plazo de seis años. Las pruebas de la e-corona de Suecia y el proyecto de euro digital del Banco Central Europeo presagian contracciones de dos dígitos en los volúmenes de billetes para 2035. El e-CNY de China ha acumulado 260 millones de carteras, aunque la dependencia del efectivo en las zonas rurales modera el impacto. En todos los lugares donde los pagos sin contacto se consolidan, los billetes de papel y los cheques desaparecen, obligando a las imprentas a pivotar hacia documentos de identidad y etiquetas de protección de marca.

Elevado Gasto de Capital para Prensas de Seguridad de Nueva Generación

Una sola prensa calcográfica Komori Chambon S-6 cuesta entre 15 y 25 millones de USD, con plazos de entrega de 18 a 36 meses. Los sistemas NotaSys de Koenig and Bauer oscilan entre 20 y 30 millones de EUR (22-33 millones de USD) una vez incluidos los módulos de inspección. Estos desembolsos suponen una carga para los bancos centrales más pequeños; la planta de pasaportes electrónicos de Etiopía en 2025 requirió financiación concesional para continuar. Los equipos de inyección de tinta digital son más baratos, pero a menudo no logran ofrecer la profundidad táctil ni la durabilidad química que los reguladores exigen para los billetes de banco, lo que ralentiza la difusión tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Impulso de la Identificación Personal Compensa la Desaceleración del Efectivo

Los billetes de banco generaron la mayor parte del mercado de impresión de seguridad en 2025, aunque los documentos de identificación personal están creciendo más rápido y están reconfigurando las prioridades de inversión de capital. Las grandes licitaciones de pasaportes en India, Francia y el Reino Unido aseguraron una demanda plurianual para líneas de ensamblaje de incrustaciones de chips, grabado láser y laminación de policarbonato. El tamaño del mercado de impresión de seguridad para documentos de identidad se está beneficiando del eIDAS 2.0 en Europa y del aumento de los requisitos de verificación de identidad en Asia, lo que anima a los proveedores a ampliar los centros regionales de personalización de tarjetas. Mientras tanto, la impresión de cheques está en declive estructural tras caer los volúmenes en el Reino Unido de 3.900 millones en 1990 a 219 millones en 2023. La emisión de billetes de transporte está migrando hacia teléfonos inteligentes habilitados con NFC, pero las banderolas de protección de marca para tabaco y alcohol se están expandiendo a medida que los reguladores imponen la serialización. Las licitaciones de sellos fiscales en virtud de la Directiva de Productos del Tabaco de la UE ilustran cómo los volúmenes de impresión segura pueden crecer incluso cuando los instrumentos de efectivo tradicionales se estancan.

En las regiones con uso intensivo de efectivo, los billetes de alta denominación mantienen las líneas de prensas calcográficas funcionando cerca de su capacidad, preservando la cuota del mercado de impresión de seguridad de los proveedores de equipos heredados. Nigeria, India y el bloque BEAC emitieron colectivamente más de 250.000 millones de billetes en 2025, subrayando la resiliencia de la moneda física fuera de la OCDE. Sin embargo, los ciclos de relicitación se están alargando y los tamaños de los pedidos son más variables porque los bancos centrales anticipan una eventual sustitución por monedas digitales de bancos centrales. Por lo tanto, los proveedores están diversificándose hacia documentos de identidad y etiquetas de trazabilidad, que requieren características encubiertas similares pero tienen márgenes más altos por metro cuadrado de sustrato.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Característica de Seguridad: Las Etiquetas RFID Desafían la Hegemonía de las Tintas

Las tintas de seguridad siguen representando más de un tercio de los ingresos por características, pero los componentes electrónicos están escalando en la cadena de valor. Las etiquetas RFID y NFC, con un coste de entre 2 y 4 USD en un pasaporte frente a aproximadamente 0,30 USD para un holograma, dominan ahora el coste de materiales de los pasaportes electrónicos. La escasez de chips en 2024 expuso la fragilidad de la cadena de suministro, empujando a los emisores a contar con doble fuente entre NXP, Infineon y fábricas nacionales en India y China. Los dispositivos ópticamente variables como los kinegramas de Surys siguen siendo fundamentales para la verificación de primer nivel, aunque los marcadores encubiertos y los elementos legibles por máquina impulsan la rentabilidad en volumen. El barniz Stegano, introducido por Koenig and Bauer en 2025, incorpora espectros encubiertos invisibles a simple vista pero detectables bajo longitudes de onda definidas, permitiendo su aplicación en prensa sin un paso de acabado adicional. Esta convergencia de características manifiestas, encubiertas y forenses es una práctica estándar a medida que los bancos centrales incorporan entre 10 y 15 elementos distintos en cada denominación para frustrar a los falsificadores.

Los sistemas de serialización que cumplen con los estándares GS1 y la Directiva de Productos del Tabaco de la UE son el microsegmento de más rápido crecimiento. Cada paquete de cigarrillos en la Unión Europea lleva ahora un identificador único, generando demanda de cabezales de impresión digital en línea capaces de producir microtexto de 600 ppp a 120 metros por minuto. Domino y Videojet han captado una cuota temprana en este nicho, mientras que Memjet y Xaar ofrecen alternativas de mayor resolución para sellos fiscales premium y productos farmacéuticos. Estas tendencias están erosionando gradualmente el dominio de las tintas de seguridad analógicas e inclinando el crecimiento futuro hacia conjuntos de características híbridas de impresión electrónica.

Por Tecnología de Impresión: La Inyección de Tinta Digital Conquista un Nicho

Las prensas calcográficas siguen siendo indispensables por su profundidad táctil y la percepción de tinta en relieve, preservando una contribución de ingresos del 41,44% en 2025. Las líneas híbridas que combinan calcografía, offset y serigrafía en un solo paso maximizan la eficiencia en el manejo del sustrato y permiten hasta ocho colores para complejos patrones de guilloché. Komori entregó su prensa calcográfica número 200 a mediados de 2025, subrayando la fidelidad en los contratos soberanos. No obstante, los mandatos de serialización para sellos fiscales y envases regulados están acelerando la adopción de la inyección de tinta digital. La plataforma RotaJET de Koenig and Bauer, que aprovecha los cabezales Memjet DuraLink, admite diseños de datos variables con un rendimiento industrial, permitiendo a las imprentas de seguridad superponer identificadores únicos sin interrumpir las secuencias de offset. El huecograbado mantiene un nicho para sellos fiscales de larga tirada y billetes de lotería donde los costes de los cilindros se amortizan en miles de millones de impresiones, pero su cuota está disminuyendo a medida que los ciclos regulatorios se acortan.

Las prensas de serigrafía y flexografía prosperan en aplicaciones de bajo nivel de seguridad y alto volumen, como permisos de aparcamiento e insignias para eventos. También se están adaptando con tramado estocástico para aplicar patrones reactivos a UV invisibles bajo la luz del día. El dominio de la calcografía persistirá hasta que la química de la inyección de tinta digital mejore la durabilidad y los bancos centrales validen su resistencia a la falsificación, aunque los flujos de trabajo híbridos ilustran cómo la nueva tecnología puede coexistir con la infraestructura heredada dentro del mercado de impresión de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sustrato: El Polímero Avanza pero el Algodón Mantiene el Volumen

El papel de algodón, con marcas de agua incorporadas e hilos de seguridad parcialmente incrustados, sigue representando el 47,86% de los ingresos debido a las cadenas de suministro consolidadas en Estados Unidos, la Eurozona y Japón. Sin embargo, los sustratos de polímero están superando el crecimiento general del sector gracias a dos ventajas clave: vida útil y perfil medioambiental. Australia, Canadá y el Reino Unido informan de extensiones de vida útil de los billetes de entre 2,5 y 4 veces tras la conversión completa al polímero, reduciendo los costes de reemplazo y transporte a pesar del mayor precio de salida de fábrica. África y el Sudeste Asiático ven el polímero como una opción de salto tecnológico para reducir las pérdidas relacionadas con el desgaste en climas cálidos y húmedos. El sustrato Guardian de CCL Secure domina el panorama, seguido por Clarity C de Innovia. Los laminados híbridos de papel y polímero están emergiendo como un formato de transición para los emisores que no desean renovar sus líneas de prensas, combinando la familiaridad del algodón con la resistencia del polímero.

Los criterios de sostenibilidad están influyendo en la selección del sustrato. El Banco Central Europeo se comprometió a obtener el 100% de algodón sostenible de granjas certificadas para 2025, pero los análisis del ciclo de vida muestran que la huella de carbono del polímero por año en circulación puede ser menor una vez contabilizadas las emisiones de transporte y destrucción. Es probable que estos hallazgos inclinen a más bancos centrales hacia el polímero a medida que madure la infraestructura de reciclaje. Sin embargo, hasta que las principales economías realicen el cambio, el papel de algodón seguirá siendo la base del tonelaje en el mercado de impresión de seguridad.

Análisis Geográfico

Asia-Pacífico sigue siendo el ancla de ingresos del mercado de impresión de seguridad, reflejando la producción de China de más de 90.000 millones de billetes al año y los 140.000 millones de billetes en circulación de India. El crecimiento se ve favorecido por el plan de Indonesia de aumentar los volúmenes de billetes un 3% anual hasta 2030 y por la nueva serie de Japón introducida en 2024, que estaba distribuida en un 30% a mediados de 2025. Los proveedores se benefician de un denso ecosistema de molinos de sustratos, plantas de ensamblaje de prensas calcográficas y fábricas de semiconductores, lo que permite el abastecimiento regional de chips RFID y pigmentos ópticamente variables.

Se prevé que África supere a todas las demás regiones con una CAGR del 3,46% hasta 2031. El contrato de cinco años de Kenia con Giesecke+Devrient y la empresa conjunta de pasaportes electrónicos de Etiopía con Toppan muestran un impulso hacia la autonomía soberana en la fabricación de moneda y documentos de identidad. El rediseño de Nigeria, los nuevos billetes de 1.000 chelines de Somalia y la serie «tipo 2020» del bloque BEAC refuerzan las tasas de utilización de las prensas regionales. El gasto de capital inicial sigue siendo un obstáculo, pero los prestamistas multilaterales y las agencias de crédito a la exportación están financiando varias plantas llave en mano, acelerando la transferencia de tecnología al continente.

Europa ilustra la transición digital. A pesar de una sólida base de 12 imprentas nacionales de euros, el uso de efectivo en Suecia y Noruega está cerca de un solo dígito, y el proyecto piloto de euro digital del BCE podría frenar la circulación después de 2028. No obstante, la región mantendrá la demanda de pasaportes biométricos, sellos fiscales conformes con la Directiva de Productos del Tabaco y etiquetas farmacéuticas serializadas, lo que permitirá al mercado de impresión de seguridad pivotar del efectivo a los documentos civiles seguros. América del Norte refleja esta doble vía: la Oficina de Grabado e Impresión de Estados Unidos sigue produciendo 7.600 millones de billetes anuales, pero las etiquetas de protección de marca y las licencias de conducir de alta seguridad son las que crecen más rápido.

América del Sur enfrenta una volatilidad cambiaria que complica los volúmenes previstos. La Casa da Moeda de Brasil ha suspendido algunos contratos de exportación para priorizar la mitigación de la hiperinflación doméstica, mientras que el colapso del peso argentino amplió las brechas en las licitaciones para pruebas de billetes de polímero. Oriente Medio está modernizando sus propias plantas; el billete de polímero reciclable de Dh500 de los Emiratos Árabes Unidos y la expansión de capacidad de Arabia Saudita tienen como objetivo reducir la dependencia de los proveedores europeos. Cada geografía exhibe así una combinación única de impulsores de crecimiento y frenos estructurales, reforzando la necesidad de carteras de productos diversificadas dentro del mercado de impresión de seguridad.

Panorama Competitivo

Los cinco principales proveedores —Giesecke+Devrient, De La Rue, SICPA, Koenig and Bauer y CCL Secure— controlaron colectivamente aproximadamente el 40-45% de los ingresos en 2025, un perfil que sitúa al mercado de impresión de seguridad en la categoría moderadamente consolidada. El contrato keniano de 14.500 millones de KES de Giesecke+Devrient y el estatus de proveedor único de Komori en el Banco de Inglaterra muestran cómo las relaciones con los titulares defienden la cuota. La adquisición de De La Rue por Atlas Holdings y la venta de su división de Autenticación a Crane Currency revelan una creciente presión sobre los márgenes que fomenta la consolidación entre los titulares occidentales.

La tecnología es el principal diferenciador. Las tintas ópticamente variables pigmentadas con tierras raras de SICPA impulsan la mayoría de las series de moneda de Tipo III, con un riesgo de sustitución bajo porque las fórmulas de cambio de color son secretos comerciales. CCL Secure disfruta de un cuasi monopolio en el sustrato de polímero, reforzado por contratos de suministro de 20 años con Australia, el Reino Unido y Canadá. La certificación ISO 14298 de Koenig and Bauer y su extensión de barniz «protegido en la impresión» subrayan cómo los proveedores de equipos utilizan la integración de características de seguridad para asegurar las actualizaciones de prensas.

Las imprentas estatales de China, India, Corea del Sur y Rusia contribuyen con una producción significativa, pero su negocio es en gran medida cautivo, lo que limita la amenaza competitiva en el exterior. Los nuevos participantes se centran en nichos de serialización por inyección de tinta digital, donde los requisitos de capital son menores y los costes de cambio mínimos. Memjet y Xaar han instalado cabezales de impresión en líneas híbridas que superponen identificadores serializados en sellos fiscales y envases farmacéuticos, pero su cuota sigue siendo de un solo dígito. En general, el escenario competitivo está definido por contratos soberanos de larga duración, elevado gasto de capital en prensas y química propietaria, factores que en conjunto sostienen una concentración de nivel medio en el mercado de impresión de seguridad.

Líderes de la Industria de Impresión de Seguridad

Giesecke+Devrient GmbH

De La Rue plc

SICPA Holding SA

Koenig and Bauer AG

CCL Secure Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Koenig and Bauer completó la primera tirada comercial de su barniz Stegano en una línea de sellos fiscales europea, afirmando una reducción del desperdicio del 10%.

- Septiembre de 2025: Koenig and Bauer introdujo el flujo de trabajo «protegido en la impresión», incorporando el barniz encubierto Stegano directamente en las prensas offset, reduciendo los pasos de postimpresión.

- Mayo de 2025: Crane Currency adquirió la división de Autenticación de De La Rue por 300 millones de USD, añadiendo capacidad de lámina holográfica y trazabilidad.

- Abril de 2025: Atlas Holdings finalizó su adquisición de De La Rue por 330 millones de USD, con la intención de racionalizar los contratos no rentables.

Alcance del Informe Global del Mercado de Impresión de Seguridad

La impresión de seguridad abarca la producción de materiales impresos a prueba de manipulaciones y resistentes a la falsificación, incluidos moneda, tarjetas de identificación, pasaportes, certificados y documentos oficiales. La industria incorpora características de seguridad avanzadas como hologramas, tintas UV, microimpresión, etiquetas RFID y marcas de agua para prevenir la falsificación, duplicación y alteración. El mercado ofrece soluciones para gobiernos, bancos, instituciones sanitarias y empresas de envases en respuesta a los crecientes requisitos globales de documentación segura y autenticada.

El Informe del Mercado de Impresión de Seguridad está Segmentado por Aplicación (Billetes de Banco, Tarjetas de Pago, Cheques, Documentos de Identificación Personal, Billetes de Transporte y Pases de Tránsito, Sellos Postales y Fiscales, Banderolas de Protección de Marca e Impuestos), Característica de Seguridad (Tintas de Seguridad, Hologramas y DOVIDs, Marcas de Agua e Hilos de Seguridad, Etiquetas RFID y NFC, Serialización de Trazabilidad), Tecnología de Impresión (Calcografía, Offset/Litografía, Serigrafía y Flexografía, Inyección de Tinta Digital, Huecograbado), Sustrato (Papel de Algodón, Polímero, Laminado Híbrido de Papel y Polímero, Películas Sintéticas y Compuestas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Billetes de Banco |

| Tarjetas de Pago |

| Cheques |

| Documentos de Identificación Personal |

| Billetes de Transporte y Pases de Tránsito |

| Sellos Postales y Fiscales |

| Banderolas de Protección de Marca e Impuestos |

| Tintas de Seguridad (UV, OVI, Ópticamente Variables) |

| Hologramas y DOVIDs |

| Marcas de Agua e Hilos de Seguridad |

| Etiquetas RFID y NFC |

| Serialización de Trazabilidad |

| Calcografía |

| Offset/Litografía |

| Serigrafía y Flexografía |

| Inyección de Tinta Digital |

| Huecograbado |

| Papel de Algodón |

| Polímero |

| Laminado Híbrido de Papel y Polímero |

| Películas Sintéticas y Compuestas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia y Nueva Zelanda | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Aplicación | Billetes de Banco | |

| Tarjetas de Pago | ||

| Cheques | ||

| Documentos de Identificación Personal | ||

| Billetes de Transporte y Pases de Tránsito | ||

| Sellos Postales y Fiscales | ||

| Banderolas de Protección de Marca e Impuestos | ||

| Por Característica de Seguridad | Tintas de Seguridad (UV, OVI, Ópticamente Variables) | |

| Hologramas y DOVIDs | ||

| Marcas de Agua e Hilos de Seguridad | ||

| Etiquetas RFID y NFC | ||

| Serialización de Trazabilidad | ||

| Por Tecnología de Impresión | Calcografía | |

| Offset/Litografía | ||

| Serigrafía y Flexografía | ||

| Inyección de Tinta Digital | ||

| Huecograbado | ||

| Por Sustrato | Papel de Algodón | |

| Polímero | ||

| Laminado Híbrido de Papel y Polímero | ||

| Películas Sintéticas y Compuestas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de impresión de seguridad en 2026 y a qué CAGR está creciendo?

Se estima en 33.660 millones de USD en 2026 y se prevé que alcance los 38.160 millones de USD en 2031, registrando una CAGR del 2,54% durante 2026-2031.

¿Qué segmento se está expandiendo más rápido dentro del mercado de impresión de seguridad?

Los documentos de identificación personal avanzan a una CAGR del 3,88% hasta 2031, a medida que los gobiernos exigen pasaportes biométricos e identificaciones digitales.

¿Por qué están ganando popularidad los billetes de polímero?

El polímero dura entre 2,5 y 4 veces más que el papel de algodón, reduce los costes de reemplazo y permite ventanas de seguridad transparentes avanzadas, compensando su precio de material entre un 30 y un 40% más alto.

¿Cómo están afectando las etiquetas RFID al gasto en características de seguridad?

Los componentes RFID y NFC, requeridos en los pasaportes electrónicos y muchas tarjetas de identidad nacionales, están creciendo a una CAGR del 3,49% y elevando el coste promedio de características por documento.

¿Cuál es la mayor restricción para el crecimiento a largo plazo?

El desplazamiento hacia los pagos sin efectivo y el desarrollo de las monedas digitales de bancos centrales podría reducir la demanda de billetes físicos en los mercados desarrollados, restando un estimado de 0,6 puntos porcentuales a la CAGR prevista.

¿Quién lidera el nicho de sustratos de polímero?

La película Guardian de CCL Secure abastece a 76 bancos centrales y domina efectivamente los contratos globales de producción de billetes de polímero.

Última actualización de la página el: