Siebdruck-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

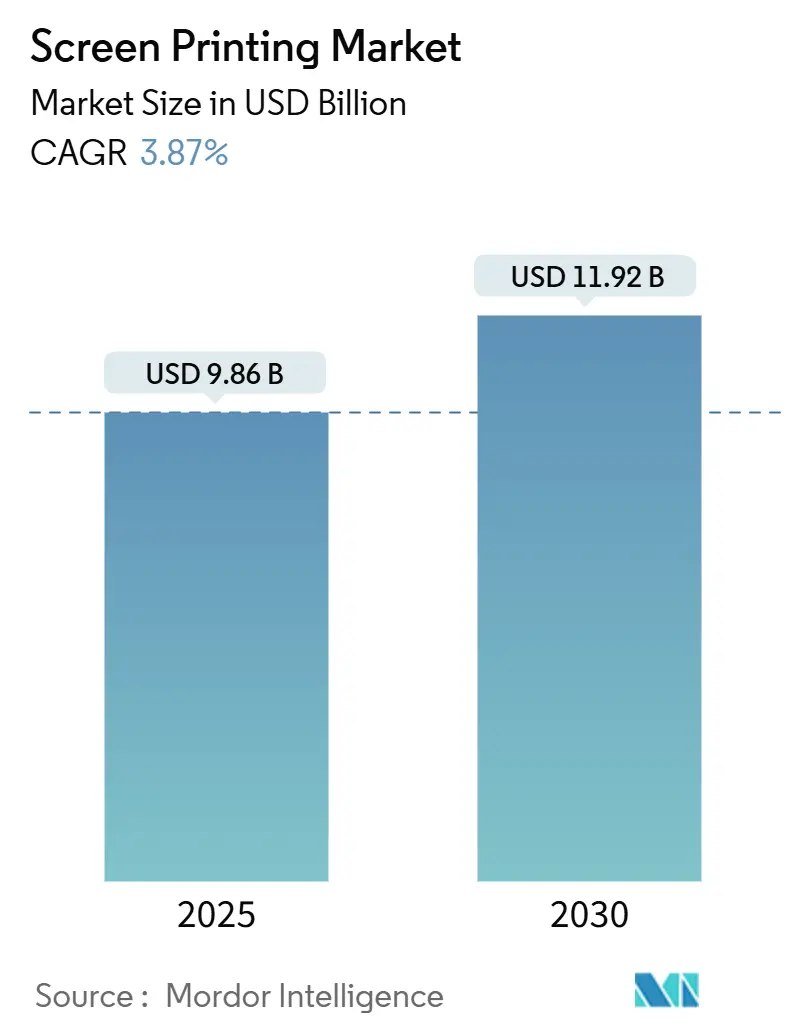

| Marktgröße (2025) | 9.86 Milliarden US-Dollar |

| Marktgröße (2030) | 11.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Siebdruck-Marktanalyse von Mordor Intelligence

Die Größe des Siebdruck-Marktes erreichte im Jahr 2025 einen Wert von 9,86 Milliarden USD und wird bis 2030 voraussichtlich auf 11,92 Milliarden USD bei einer CAGR von 3,87 % ansteigen, was eine stetige Nachfrage in den Bereichen Textilien, Verpackung und funktionale Elektronikanwendungen widerspiegelt. Die traditionelle Bekleidungsdekoration verliert Margen an die Abscheidung leitfähiger Leiterbahnen für gedruckte Elektronik, wo die Siebtechnologie im Vergleich zu Inkjet eine überlegene Schichtdicke, Haftung und Materialvielfalt bietet. Asien-Pazifik verankert das Wachstum, da chinesische Textilexporte steigen und die indische Elektronikmontage im Rahmen von Anreizprogrammen expandiert, während nordamerikanische Konverter mehrjährige Kapazitäten für E-Commerce-Etiketten bereitstellen, die dicke, langlebige Tinten erfordern. In Europa beschleunigen strengere Grenzwerte für flüchtige organische Verbindungen (VOC) gemäß REACH und der Ökodesign-Richtlinie den Übergang zu wasserbasierten Chemikalien und fördern Kapitalausgaben für geschlossene Waschanlagen. Gleichzeitig zielen Private-Equity-Gruppen auf den Siebdruck-Markt aufgrund seiner vorhersehbaren Cashflows ab und katalysieren Akquisitionen, die Druckvorstufe, Druck und Fulfillment-Dienste bündeln.

Wichtigste Erkenntnisse des Berichts

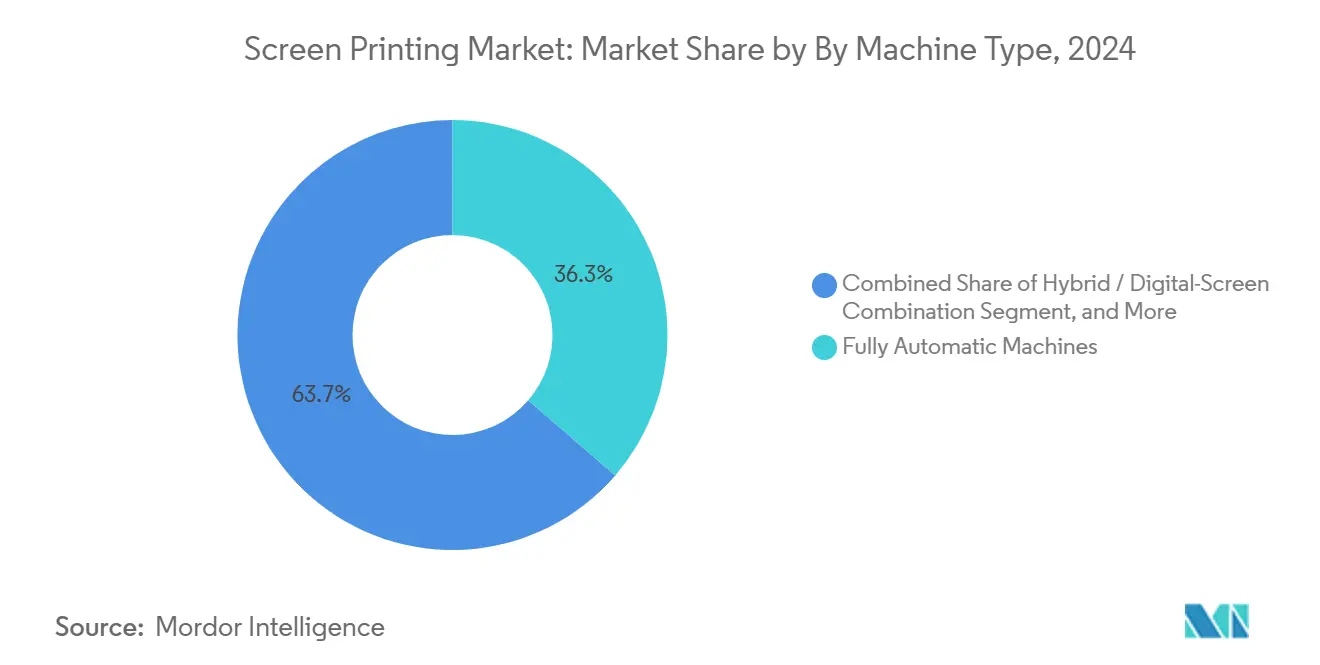

- Nach Maschinentyp führten vollautomatische Pressen im Jahr 2024 mit einem Umsatzanteil von 36,33 %, während hybride Digital-Siebdruck-Systeme bis 2030 voraussichtlich mit einer CAGR von 5,10 % wachsen werden.

- Nach Substrat entfielen 48,16 % des Umsatzes 2024 auf Textilien, während leitfähige Folien bis 2030 mit einer CAGR von 5,60 % wachsen sollen.

- Nach Tintenchemie erzielte Plastisol im Jahr 2024 einen Anteil von 39,61 %; leitfähige Formulierungen werden bis 2030 voraussichtlich eine CAGR von 6,30 % verzeichnen.

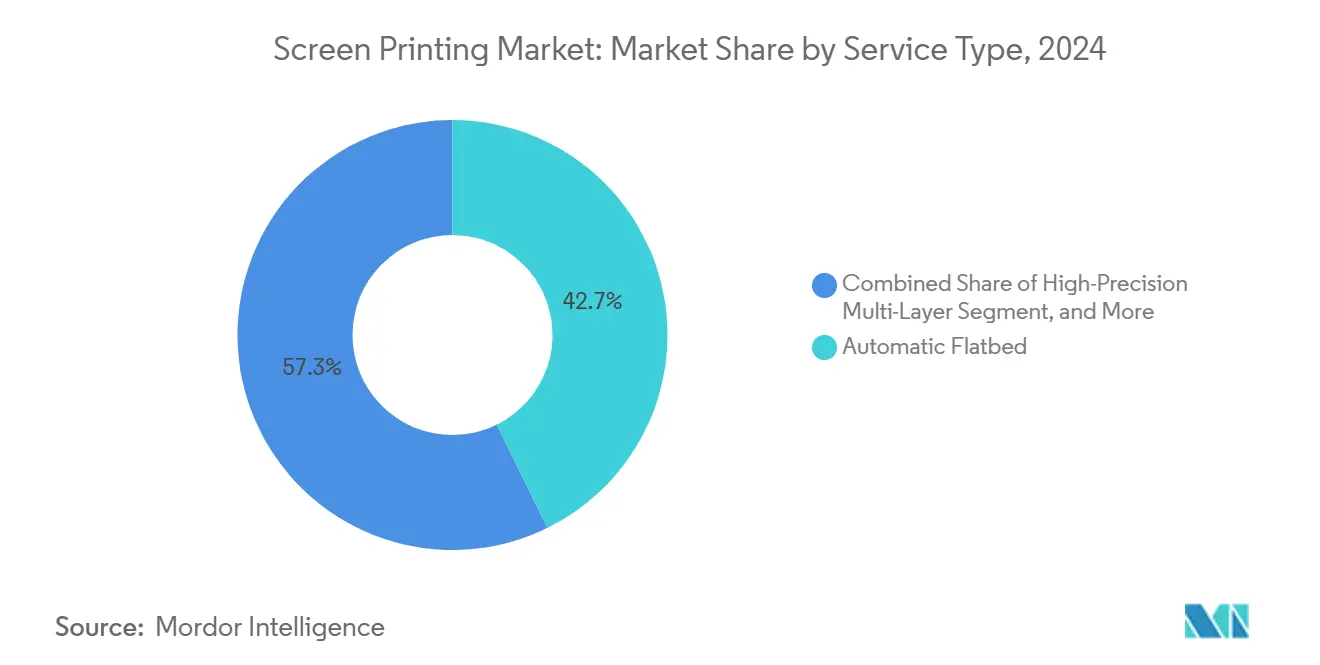

- Nach Servicetyp trug automatischer Flachbettdruck 42,71 % des Umsatzes 2024 bei; präzise Mehrschichtdienste werden im Prognosezeitraum mit einer CAGR von 5,40 % wachsen.

- Nach Endverbraucher erfasste Bekleidung und Mode 40,07 % des Umsatzes 2024, während Elektronikanwendungen bis 2030 voraussichtlich mit einer CAGR von 6,00 % steigen werden.

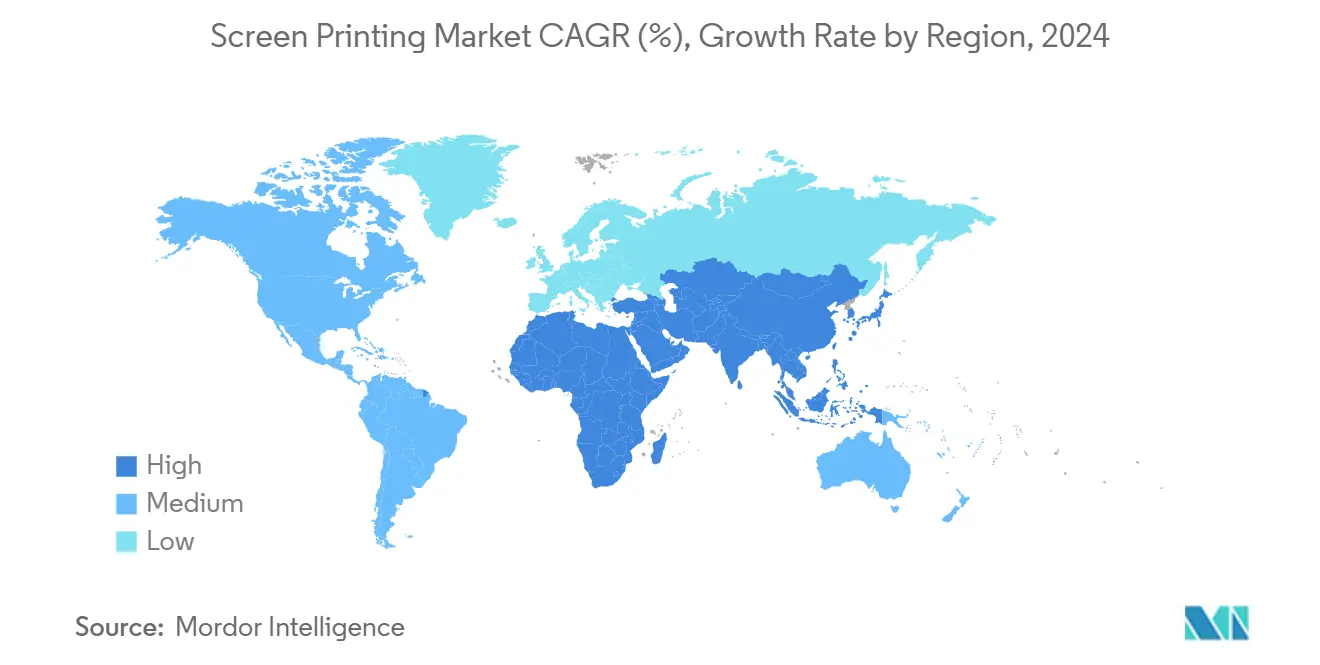

- Nach Geografie hielt Asien-Pazifik 34,55 % des Umsatzes 2024 und ist für die schnellste regionale Expansion mit einer CAGR von 4,80 % bis 2030 positioniert.

Globale Siebdruck-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach individueller Bekleidung und Werbemitteln | +0.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion des Verpackungs- und Etikettendrucks für die E-Commerce-Logistik | +0.70% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung wasserbasierter und umweltfreundlicher Tinten unter verschärften Vorschriften | +0.60% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung siebgedruckter leitfähiger Leiterbahnen für gedruckte Elektronik und IoT-Geräte | +0.90% | Asien-Pazifik, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Übergang von Fahrzeuginnenräumen zu siebgedruckten HMI-Folien und Sensoren | +0.50% | Europa und Asien-Pazifik, selektiv Nordamerika | Mittelfristig (2–4 Jahre) |

| Bedarfsgerechte Massenindividualisierung durch Web-to-Print-Plattformen | +0.40% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entstehung siebgedruckter leitfähiger Leiterbahnen für gedruckte Elektronik und IoT-Geräte

Siebdruck scheidet Metallschichten zwischen 5 µm und 25 µm ab und liefert den niedrigen Flächenwiderstand, der für flexible Schaltkreise in der Batterieüberwachung, LiDAR-Heizungen und In-Mold-Schaltern erforderlich ist. Automobilzulieferer spezifizieren Silber- oder Kupferpasten auf Polyimid und PET, da das Verfahren Durchsatz mit Haftung auf wärmestabilen Folien verbindet. Forschungszentren in Asien-Pazifik standardisieren Testprotokolle im Rahmen von IEC 62899 und geben Beschaffungsteams die Sicherheit, Großaufträge zu vergeben.[1]Quelle: Internationale Elektrotechnische Kommission, „IEC 62899-Reihe zur gedruckten Elektronik,” iec.ch Da Smartphones, Wearables und Smart-Tags zunehmen, skalieren regionale Fertigungsstätten Rotationslinien, die Rotationszugkontrolle mit Mikrometer-Genauigkeit bei der Registerführung verbinden. Die Technologie dient auch textilintegrierten Sensoren und überbrückt starre Leiterplatten und vollständig gedruckte flexible Hybride.

Einführung wasserbasierter und umweltfreundlicher Tinten unter verschärften Vorschriften

REACH-Phthalatgrenzwerte und die EU-Ökodesign-Verordnung beschleunigen die Abkehr von Plastisol in Europa und veranlassen Konverter, geschlossene Waschanlagen und Rückgewinnungseinheiten zu installieren. Das Umweltbundesamt meldete wasserbasierte Systeme auf über 40 % der neuen Textillinien im Jahr 2024, gegenüber 28 % vier Jahre zuvor.[2]Umweltbundesamt, „Einführung wasserbasierter Tinten im textilen Siebdruck 2024,” umweltbundesamt.de Marken, die das französische AGEC-Gesetz einhalten, bevorzugen wasserbasierte Barrierebeschichtungen, die auf recyceltem Karton haften, ohne sich abzulösen. Nordamerikanische Druckereien vollziehen den gleichen Wandel, um Einzelhändler-Scorecards und kommunale VOC-Obergrenzen zu erfüllen, und setzen UV-LED-Linien ein, die den Aushärteenergieverbrauch senken und gleichzeitig Trockneröfen überflüssig machen. Gewebehersteller beschichten nun mit Silikonabweisern, die für niedrigviskose Tinten optimiert sind, und reduzieren so die Maschinenstillstandszeiten weiter.

Expansion des Verpackungs- und Etikettendrucks für die E-Commerce-Logistik

Paketvolumina erfordern langlebige, variabel bedruckbare Etiketten, die Abrieb und Temperaturschwankungen in Verteilzentren standhalten. Der nordamerikanische Flexibelverpackungssektor wurde 2024 auf 38,6 Milliarden USD geschätzt und wächst jährlich um 3,9 %, wobei Siebdruckereien metallisierte Snackfolien und manipulationssichere Siegel bedienen.[3]Flexible Packaging Association, „Nordamerikanischer Markt für Flexibelverpackungen 2024,” flexpack.org Flachbettpressen, die Wellpappbögen verarbeiten, integrieren jetzt Bildverarbeitungskameras, die Mikrotext und QR-Codes bei 3.000 Drucken pro Stunde registrieren. Pharmaunternehmen nutzen Mehrfachdruckdurchgänge, um UV-reaktive Pigmente und holografische Folien für die Serialisierungskonformität einzubetten. Europas Verpackungs- und Verpackungsabfallverordnung 2025 drängt Konverter zu wasserbasierten Klebstoffen, die Polyethylen-Recyclingströme nicht verunreinigen.[4]Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung 2025,” ec.europa.eu

Steigende Nachfrage nach individueller Bekleidung und Werbemitteln

Web-to-Print-Plattformen leiten zeitkritische Aufträge an regionale Siebdruckereien weiter, die mit automatischen Karussells ausgestattet sind und die Kosteneffizienz bei Auflagen über 50 Stück wahren. Die Siebtechnologie führt bei dunklen Kleidungsstücken dank ihrer deckenden Weißtöne und Spezialeffekte wie Puff- und Reflexionsschichten. China exportierte 2024 Textilien im Wert von 109,04 Milliarden USD, ein Anstieg von 5,04 % gegenüber dem Vorjahr, der westliche Distributoren versorgt, die siebgedruckte Sportbekleidung und Arbeitskleidung schätzen. Erweiterte Herstellerverantwortungsregeln in Europa betonen Grafiken, die mehr als 50 Industriewäschen standhalten, was die Nachfrage nach robusten Plastisol- und Silikonformulierungen stärkt. Die nordamerikanische Hochschulsportlizenzierung erhält ebenfalls mehrfarbige, mehrschichtige Karussellkapazitäten aufrecht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung durch digitale, DTG- und DTF-Drucktechnologien | -0.60% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Spezialgewebe, Emulsionen und Plastisol-Rohstoffe | -0.40% | Global, mit ausgeprägten Auswirkungen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Mehrschicht- und Hochpräzisions-Siebdruck | -0.30% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kapitalintensität automatisierter Karussell- und Rotationspressen für KMU | -0.30% | Global, besonders ausgeprägt für KMU in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch digitale, DTG- und DTF-Drucktechnologien

Direktdruck auf Textilien und Direktdruck auf Folie eliminieren Rüstzeiten und ermöglichen unbegrenzte Farben, was Kleinstauflagen unter 100 Stück von Karussellpressen abzieht. Maschinenbauer bündeln jetzt Inkjet-Köpfe mit Rotationsstationen, sodass variable Daten digital gedruckt werden, während Grundierungen und taktile Lacke analog bleiben. Etikettkonverter berichten von steigenden Angeboten mit hybriden Konfigurationen, da Beschaffungsteams das Risiko zwischen Kosten pro Druck und Liefergeschwindigkeit absichern. Die Asymmetrie bleibt bestehen: Digital triumphiert bei Designkomplexität; Siebdruck überzeugt bei Deckkraft, Langlebigkeit und Stückkosten oberhalb der Gewinnschwelle. Infolgedessen betonen Ausbildungsprogramme die Querschulungsoperatoren, um digitale und Siebdruckaufträge abwechselnd zu bearbeiten.

Volatile Preise für Spezialgewebe, Emulsionen und Plastisol-Rohstoffe

Polyvinylchloridharz kostete 2024 durchschnittlich 5.700–5.850 CNY pro Tonne, da Rohölschwankungen und Chlor-Alkali-Ausfälle die Lieferketten erschütterten. Die Lieferzeiten für Polyester-Monofilamentgewebe verlängerten sich nach der Lieferantenkonsolidierung auf 12 Wochen, was Vertragsdruckereien gegenüber preisgebundenen Vereinbarungen anfällig machte. Emulsionspolymere, die Naphtha folgen, stiegen 2024 um 15 % und drückten die Margen kleiner und mittlerer Betriebe ohne Absicherungsinstrumente. Einige Konverter begegnen dem durch Standardisierung von Gewebezählungen zur Bündelung des Einkaufs, während andere Kostengleitklauseln aushandeln, die an Energieindizes gebunden sind. Die Kapitalplanung für Automatisierung verlangsamt sich, wenn die Rohstoffvolatilität Amortisationsannahmen trübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Hybridsysteme überbrücken analoge und digitale Arbeitsabläufe

Vollautomatische Einheiten erwirtschafteten 2024 36,33 % des Umsatzes, was die Priorität der Bekleidungsdekorateure auf Durchsatz, Mehrfarbenausrichtung und In-Line-Aushärtung widerspiegelt. Hybride Digital-Siebdruckpressen werden, obwohl kleiner in der installierten Basis, die höchste CAGR des Segments von 5,10 % verzeichnen, da Konverter mittellange Auflagen verteidigen, bei denen Kunden weiterhin erhabene Lacke, Metallics oder deckende Weißtöne verlangen. Diese Plattformen platzieren piezoelektrische Köpfe vor Rotations- oder Karussellstationen und ermöglichen versionierte Grafiken ohne Pressenstillstand.

Manuelle Tische bleiben in Kunsthandwerksstudios und Schwellenländern bestehen, wo Arbeitskosten die Amortisation der Automatisierung unterbieten. Rotationszylinderanlagen bleiben unverzichtbar für nahtlose Tapeten und kontinuierliche Textilbahnen bei Geschwindigkeiten über 100 Meter pro Minute, während Flachbettpressen starre Platten für Elektronik- und Haushaltsgeräteabdeckungen dominieren. SPGPrints erweiterte den Technologierahmen im Dezember 2025 mit seiner Basalt RSI-Rotationslinie, die für leitfähige Folien bis zu 508 Millimeter Breite ausgelegt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Leitfähige Folien übertreffen traditionelle Kategorien

Textilien lieferten 2024 48,16 % des Umsatzes dank Sportbekleidung, Werbe-T-Shirts und Arbeitskleidung. Dennoch werden leitfähige Folien auf Polyimid und PET mit einer führenden CAGR von 5,60 % wachsen, da Fahrzeuginnenräume Berührungssensorschichten und Batterieheizungen spezifizieren. Kunststoffe, einschließlich Flaschen und Formteile, verlassen sich auf die Haftung und Farbdichte des Siebdrucks, insbesondere für deckende Weißtöne und Metallics, die der Spritzguss nicht replizieren kann.

Papier und Karton erfassen E-Commerce-Etiketten und Wellpappdisplays, wo dichte Tintenaufbauten die Lesbarkeit von Barcodes und Abriebfestigkeit gewährleisten. Glas dient Haushaltsgeräten, Smart-Spiegeln und Architekturtafeln. Keramik und Metalle besetzen Nischensegmente, von der Fliesendekoration bis zu Industrieschildern, wo Hochtemperaturhärtung und chemische Beständigkeit entscheidend sind.

Nach Tintentyp: Leitfähige Chemikalien führen die Innovation an

Plastisol behielt 2024 39,61 % des Umsatzes aufgrund seiner Dehnbarkeit, Deckkraft und seines nachgiebigen Scherprofils. Leitfähige Pasten sind zwar kleiner im Volumen, werden aber mit einer CAGR von 6,30 % prognostiziert, da Automobil- und IoT-Projekte skalieren. Wasserbasierte Tinten gewinnen in Textilien und Kartonverpackungen Marktanteile, um VOC-Obergrenzen zu erfüllen, gefördert durch Deutschlands CO₂-Preisrahmen. UV-LED-Systeme, obwohl außerhalb des Rahmens von Marktforschungsschätzungen, ziehen Etikettdrucker für sofortige Aushärtung und niedrigere Energiekosten an.

Lösungsmittelformulierungen verbleiben in der Außengrafik, aber Luftqualitätsregeln in Kalifornien und in der gesamten EU schränken ihr Anwendungsfenster ein. Aufkommende Silberflocken-Mischungen erreichen Widerstände unter 50 mΩ/□, geeignet für RFID-Antennen, und laufende Forschung und Entwicklung zielt auf Kupfer- und Kohlenstoffformulierungen mit verbesserter Oxidationsstabilität ab.

Nach Servicetyp: Präzisions-Mehrschichtdruck erfasst hochwertige Nischen

Automatische Flachbettlinien hielten 2024 einen Umsatzanteil von 42,71 %, indem sie Verpackungskonverter bedienten, die einen Durchsatz bei starren Substraten mit hoher Registergenauigkeit benötigen. Hochpräzise Mehrschichtdienste werden die Kategorie mit einer CAGR von 5,40 % übertreffen, angetrieben durch pharmazeutische Serialisierung und Mehrwertleistungen für flexible Schaltkreise, die sechs oder mehr Schichten mit einer Toleranz von <50 µm stapeln. Rotationslinien dominieren endlose Bahnen aus Textilgewebe, Tapeten und Flexibelverpackungen, während Zylinderpressen Keramikabziehbilder und großformatige Beschilderung adressieren.

Manuelle Arbeit bleibt für maßgeschneiderte Auflagen bestehen, die handwerkliche Ästhetik über Volumeneffizienz stellen. Gerätehersteller führen Laser-zu-Sieb-Belichter ein, die Maskierungsschritte reduzieren, chemischen Abfall verringern und die Auflösung auf 5.080 dpi steigern, wodurch der Siebdruck der fotolithografischen Qualität näherkommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektroniksegment treibt den Wandel zum Funktionsdruck voran

Bekleidung und Mode beanspruchten 2024 40,07 % des Umsatzes, aber Elektronikkunden – von Fahrzeug-OEMs bis zu Sensor-Start-ups – werden bis 2030 die schnellste CAGR von 6,00 % verzeichnen, da flexible Schaltkreise und kapazitive Folien vom Labor in die Linie übergehen. Verpackung und Etiketten übernehmen E-Commerce-Volumen und verbinden den Tintenaufbau des Siebdrucks mit digitalen variablen Daten. Werbung und Großformatbeschilderung verlassen sich auf dicke Tintenschichten für UV-Beständigkeit.

Fahrzeuginnenräume integrieren siebgedruckte Grafiken auf Verkleidungen und Abdeckungen und betten Berührungstasten und hinterleuchtete Symbole ein. Industriekomponenten, von Schalttafeln bis zu Haushaltsgerätefronten, spezifizieren Siebdruckfarben für chemische und Abriebfestigkeit und erhalten eine belastbare Basalnachfrage aufrecht.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2024 34,55 % des globalen Umsatzes und wird bis 2030 mit einer CAGR von 4,80 % wachsen. China dominiert Textilien auf der Grundlage von Exporten im Wert von 109,04 Milliarden USD im Jahr 2024, unterstützt durch inländische Lieferketten, die Gewebe weben, Tinten formulieren und automatische Karussells zu Kostenvorteilen von über 15 % gegenüber westlichen Wettbewerbern montieren. Indiens produktionsgebundenes Anreizprogramm schafft Greenfield-Elektronikfabriken, die lokale Siebdruckereien für Sensorprototypen beauftragen, während japanische Pressenhersteller auf Linien für gedruckte Elektronik umstellen, die eine Etikettenproduktion von 60 m/min ermöglichen. Vietnam und Bangladesch expandieren die Bekleidungsdekoration, da Marken eine China-plus-eins-Beschaffung verfolgen, obwohl Infrastrukturlücken die Automatisierungstiefe begrenzen.

Europas Siebdruck-Markt spaltet sich unter dem Druck der Umweltregulierung. Textil- und Verpackungshäuser wechseln zu wasserbasierten oder UV-LED-Linien, um REACH-Strafen und die erwartete CO₂-Abgabe von 50–150 EUR pro Tonne im Rahmen der Erweiterung des EU-Emissionshandelssystems zu vermeiden. Automobilzulieferer bauen leitfähige Schichtkapazitäten für Mensch-Maschine-Schnittstellenfolien auf. Italien und Spanien behalten handwerkliche Betriebe, die Luxusmode und Keramik zu Premiumpreisen bedienen, während Osteuropa bei arbeitskosten für exportorientiertes Bekleidungsdrucken konkurriert. Das Vereinigte Königreich navigiert die Compliance-Divergenz nach dem Brexit, nutzt jedoch flexible Tintenumstellung, um EU-Kunden ohne doppelte Werkzeuge zu bedienen.

Nordamerika konsolidiert sich, da Investoren vorhersehbare Margen anstreben: Brookfield schloss 2024 eine Privatisierung von Quad Graphics für 2,2 Milliarden USD ab, und CCL Industries zahlte im selben Jahr 1,1 Milliarden USD für Checkpoint Systems. Flexibelverpackungen erreichten 2024 38,6 Milliarden USD, mit einem jährlichen Wachstum von 3,9 %, wobei Siebdruckereien metallisierte Folien und Track-and-Trace-Tags erfassen. US-amerikanische Dekorateure setzen hybride Pressen ein, die Inkjet-Köpfe mit Rotationsstationen kombinieren, um Personalisierung und taktile Lacke zu verbinden, während Kanada und Mexiko auf Nischen in der Industrie- und Automobilkomponentenfertigung abzielen. Die Nachfrage im Nahen Osten konzentriert sich auf Verpackung und Außenwerbung; Südafrika, Nigeria und Ägypten bilden Afrikas wichtigste Textildruckzentren trotz begrenztem Zugang zu Spezialfarben.

Wettbewerbslandschaft

Der Siebdruck-Markt weist eine moderate Konzentration auf; die zehn größten Unternehmen halten einen bedeutenden Anteil am globalen Umsatz, was regionalen Akteuren Raum lässt, sich auf lokale Substrate oder Mehrwertdienste zu spezialisieren. Die Private-Equity-Aktivität beschleunigte sich 2024, da Vermögensverwalter wiederkehrende Cashflows anstrebten: Brookfield erwarb Quad Graphics, während CCL Industries Checkpoint Systems in sein Etikettenimperium integrierte.

Maschinenbauer differenzieren sich durch Automatisierung und Hybridfähigkeit. SPGPrints' Basalt RSI-Rotationslinie bietet Breiten bis zu 508 mm für leitfähige Folien, die auf Elektronikmonteure abzielen, die von der Fotolithografie abrücken. Die Partnerschaft von M&R mit Xaar integriert piezoelektrische Köpfe auf Rotationsstationen für Verpackungskonverter, die variable Daten benötigen, ohne auf dicke Weißtöne zu verzichten. Die Übernahme von HK Holding durch Dai Nippon Printing vertieft sein Automobil-Verkleidungsportfolio und veranschaulicht, wie Konzerne siebgedruckte Komponenten in umfassendere Oberflächenbehandlungsstrategien einbinden.

Innovationsfreiraum konzentriert sich auf bedarfsgerechte Massenindividualisierung und leitfähige Leiterbahnen-Sensor-Tags. Hybridmaschinen, die digitale Schichten vor analogen Lacken einreihen, erhalten Margen bei mittellangen Auflagen, die durch vollständig digitale Arbeitsabläufe bedroht sind. Große Konverter investieren in Laser-zu-Sieb-Linien, um Belichtungszeiten zu verkürzen und gefährliche Chemikalien zu eliminieren, während kleine Betriebe Kapitalausgaben angesichts der Rohstoffvolatilität aufschieben. Die Einführung von IEC 62899 erschließt größere Kaufaufträge von Automobil- und Medizinkunden und verschiebt den Wettbewerbsvorteil zugunsten von Werken mit ISO 9001-Verfahren und dokumentierter Prozesskontrolle.

Marktführer im Siebdruckbereich

Toppan Inc.

Dai Nippon Printing Co., Ltd.

CCL Industries Inc.

Quad/Graphics, Inc.

RR Donnelley and Sons Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: M&R Companies kooperierte mit Xaar, um piezoelektrische Inkjet-Köpfe in M&R-Rotationsplattformen zu integrieren und hybride Arbeitsabläufe für Verpackungskonverter zu ermöglichen.

- Februar 2025: Dai Nippon Printing erwarb HK Holding, Eigentümer von Hikari Metal Industry, und ergänzte damit metallisierte und strukturierte Siebdruckfähigkeiten für Automobil-Verkleidungen.

- Januar 2024: Dai Nippon Printing nahm eine 2.500-mm-Beschichtungslinie in seinem Werk Mihara in Betrieb und erweiterte die Kapazität für optische Folien um 15 %, um die Nachfrage nach Display- und Automobil-HMI zu decken.

- Dezember 2024: SPGPrints veröffentlichte das Basalt RSI-Rotationssystem für gedruckte Elektronik mit Breiten bis zu 508 mm und zielte auf die Skalierung flexibler Schaltkreise ab.

Berichtsumfang des globalen Siebdruck-Marktes

Der Siebdruck-Marktbericht ist segmentiert nach Maschinentyp (Manuell, Halbautomatisch, Vollautomatisch, Rotations-, Flachbett-, Zylinder-, Hybrid-/Digital-Siebdruck-Kombination), Substrat (Textilien, Kunststoffe, Glas, Papier und Karton, Leitfähige Folien, Sonstige Substrate), Servicetyp (Manuell, Automatischer Flachbettdruck, Rotationsdruck, Zylinderdruck, Hochpräzisions-Mehrschichtdruck), Tintentyp (Plastisol, Wasserbasiert, UV-härtbar, Lösungsmittelbasiert, Leitfähig), Endverbraucherbranche (Bekleidung und Mode, Verpackung und Etiketten, Werbung und Beschilderung, Elektronik und gedruckte Elektronik, Automobil und Transport, Industriekomponenten, Sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Manuelle Siebdruckmaschinen |

| Halbautomatische Siebdruckmaschinen |

| Vollautomatische Siebdruckmaschinen |

| Rotations-Siebdruckmaschinen |

| Flachbett-Siebdruckmaschinen |

| Zylinder-Siebdruckmaschinen |

| Hybrid- / Digital-Siebdruck-Kombinationsmaschinen |

| Textilien |

| Kunststoffe |

| Glas |

| Papier und Karton |

| Leitfähige Folien |

| Sonstige Substrate |

| Manueller Siebdruck |

| Automatischer Flachbett-Siebdruck |

| Rotations-Siebdruck |

| Zylinder-Siebdruck |

| Hochpräzisions-Mehrschicht-Siebdruck |

| Plastisol-Tinten |

| Wasserbasierte Tinten |

| UV-härtbare Tinten |

| Lösungsmittelbasierte Tinten |

| Leitfähige Tinten |

| Bekleidung und Mode |

| Verpackung und Etiketten |

| Werbung und Beschilderung |

| Elektronik und gedruckte Elektronik |

| Automobil und Transport |

| Industriekomponenten |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Katar | |

| Kuwait | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Marokko | |

| Übriges Afrika |

| Nach Maschinentyp | Manuelle Siebdruckmaschinen | |

| Halbautomatische Siebdruckmaschinen | ||

| Vollautomatische Siebdruckmaschinen | ||

| Rotations-Siebdruckmaschinen | ||

| Flachbett-Siebdruckmaschinen | ||

| Zylinder-Siebdruckmaschinen | ||

| Hybrid- / Digital-Siebdruck-Kombinationsmaschinen | ||

| Nach Substrat | Textilien | |

| Kunststoffe | ||

| Glas | ||

| Papier und Karton | ||

| Leitfähige Folien | ||

| Sonstige Substrate | ||

| Nach Servicetyp | Manueller Siebdruck | |

| Automatischer Flachbett-Siebdruck | ||

| Rotations-Siebdruck | ||

| Zylinder-Siebdruck | ||

| Hochpräzisions-Mehrschicht-Siebdruck | ||

| Nach Tintentyp | Plastisol-Tinten | |

| Wasserbasierte Tinten | ||

| UV-härtbare Tinten | ||

| Lösungsmittelbasierte Tinten | ||

| Leitfähige Tinten | ||

| Nach Endverbraucherbranche | Bekleidung und Mode | |

| Verpackung und Etiketten | ||

| Werbung und Beschilderung | ||

| Elektronik und gedruckte Elektronik | ||

| Automobil und Transport | ||

| Industriekomponenten | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Katar | ||

| Kuwait | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Siebdruck-Marktes?

Die Größe des Siebdruck-Marktes beträgt im Jahr 2025 9,86 Milliarden USD.

Wie schnell wird die globale Nachfrage in den nächsten fünf Jahren wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 3,87 % steigen und bis 2030 11,92 Milliarden USD erreichen.

Welche Region expandiert am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 4,80 %, angetrieben durch chinesische Textilien und indische Elektronikprogramme.

Welches Segment zeigt das größte Potenzial jenseits von Textilien?

Leitfähige Folienanwendungen für Automobil- und IoT-Geräte werden voraussichtlich die höchste CAGR von 5,60 % unter den Substraten verzeichnen.

Wie gestalten Vorschriften die Tintenauswahl?

Verschärfte VOC-Grenzwerte gemäß REACH und ähnlichen Regelungen drängen europäische und nordamerikanische Druckereien zu wasserbasierten und UV-LED-Chemikalien.

Sind hybride Pressen die Investition wert?

Für mittellange Auflagen verteidigen hybride Digital-Siebdruckmaschinen Margen, indem sie variable Daten mit der Deckkraft und den taktilen Effekten kombinieren, die einzigartig für den Siebdruck sind.

Seite zuletzt aktualisiert am: