Tamaño y Participación del Mercado de Terapéuticos para Esclerodermia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Esclerodermia por Mordor Intelligence

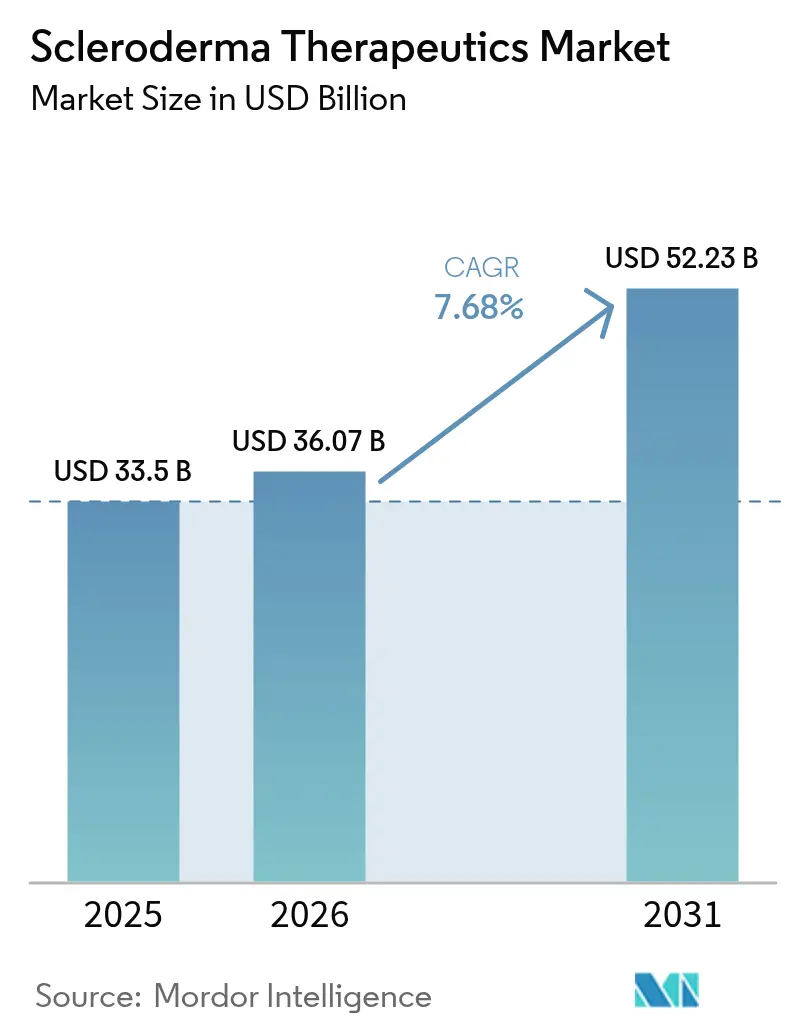

El tamaño del mercado de terapéuticos para esclerodermia en 2026 se estima en USD 36.070 millones, creciendo desde el valor de 2025 de USD 33.500 millones con proyecciones para 2031 que muestran USD 52.230 millones, creciendo a una CAGR del 7,68% durante 2026-2031. El impulso proviene de vías regulatorias aceleradas, terapias innovadoras celulares y génicas, y algoritmos de tratamiento guiados por biomarcadores que desplazan el enfoque terapéutico del alivio sintomático hacia la modificación de la enfermedad[1]Administración de Alimentos y Medicamentos de EE. UU., "Enfermedades Raras: Programa de Medicamentos Huérfanos," fda.gov. Los incentivos ampliados para medicamentos huérfanos, el diagnóstico más temprano y la creciente conciencia de los especialistas sostienen aún más la demanda, mientras que la inversión en plataformas de medicina de precisión profundiza la diversidad de la cartera de productos. Los fabricantes equilibran los obstáculos derivados del vencimiento de patentes avanzando en compuestos de próxima generación como el nerandomilast, y los pagadores vinculan cada vez más el reembolso a las ganancias en años de vida ajustados por calidad. La intensificación de la competencia entre los inmunosupresores tradicionales y las terapias celulares emergentes fomenta acuerdos estratégicos de licencia, alentando la expansión global, particularmente en Asia-Pacífico. A pesar de los altos costos de las terapias y los complejos diseños de ensayos, las perspectivas del mercado siguen siendo positivas a medida que la colaboración entre las partes interesadas mejora los marcos de acceso de los pacientes.

Conclusiones Clave del Informe

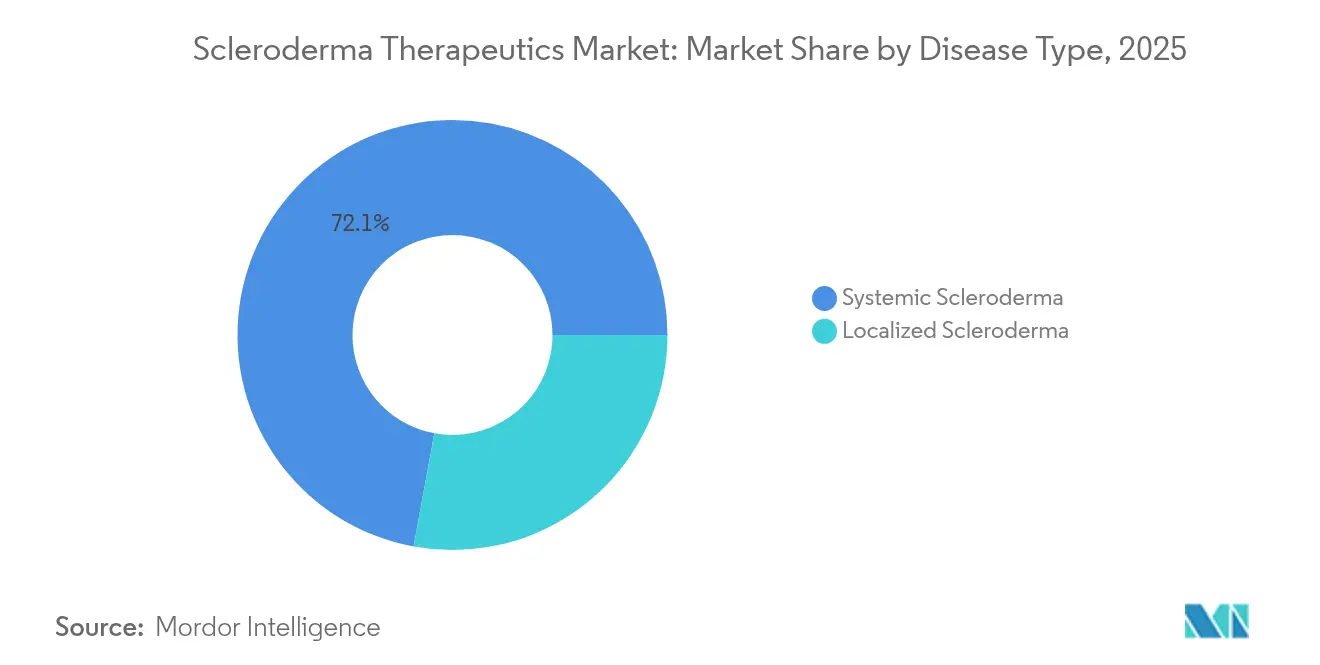

- Por tipo de enfermedad, la esclerodermia sistémica representó el 72,10% de la participación del mercado de terapéuticos para esclerodermia en 2025; se prevé que la esclerodermia localizada se expanda a una CAGR del 8,35% hasta 2031.

- Por clase de fármaco, los antagonistas de los receptores de endotelina lideraron con una participación en los ingresos del 28,10% en 2025, mientras que se proyecta que las terapias celulares y génicas crezcan a una CAGR del 8,78% hasta 2031.

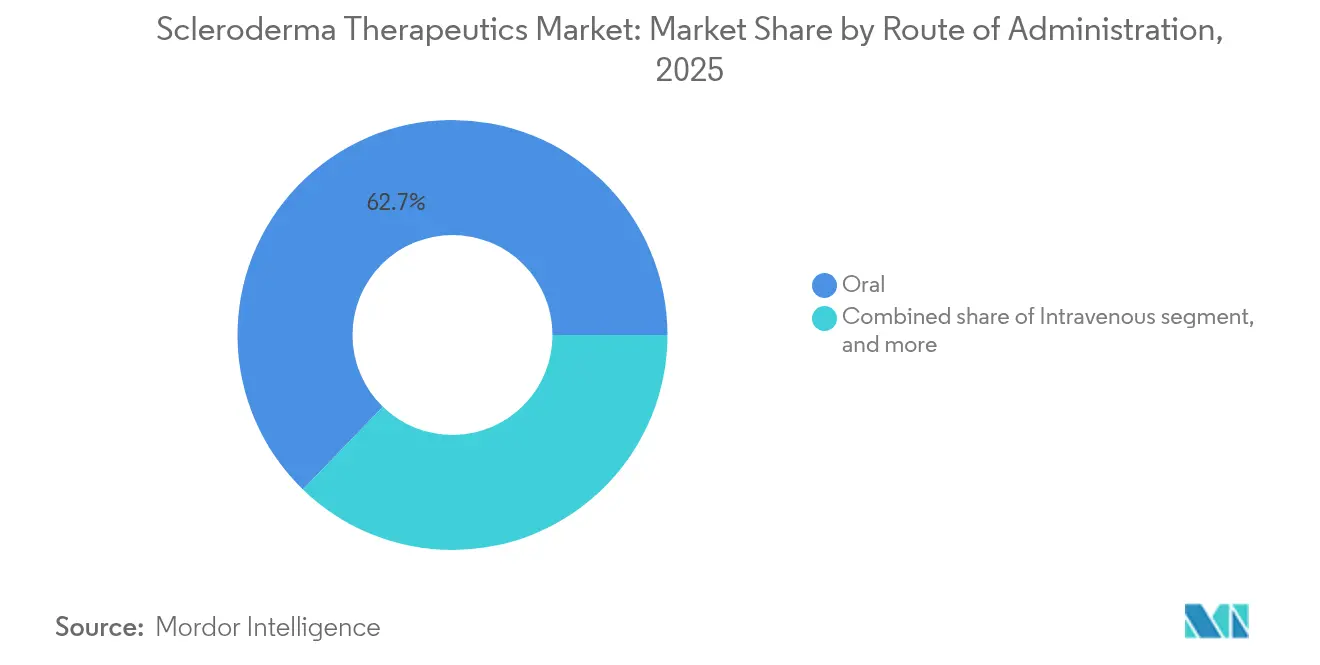

- Por vía de administración, las terapias orales representaron el 62,75% del tamaño del mercado de terapéuticos para esclerodermia en 2025; la administración intravenosa avanza a una CAGR del 9,95% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 45,60% del tamaño del mercado de terapéuticos para esclerodermia en 2025; las farmacias minoristas registran la CAGR proyectada más alta del 10,2% hasta 2031.

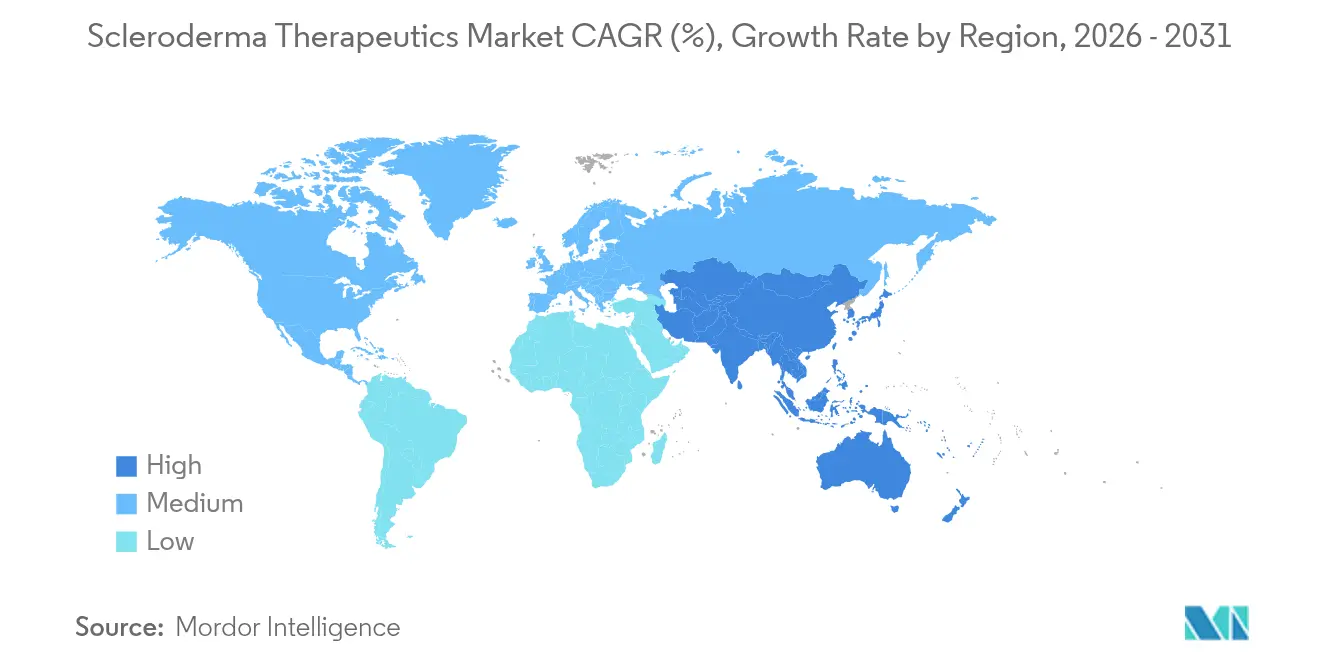

- Por geografía, América del Norte dominó con una participación del 44,20% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Terapéuticos para Esclerodermia*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de la enfermedad y necesidades clínicas no satisfechas | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de opciones de tratamiento dirigidas y modificadoras de la enfermedad | +2.1% | Global; adopción temprana en América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Designaciones favorables de medicamentos huérfanos y marcos de reembolso | +1.4% | América del Norte y UE; en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente conciencia de los especialistas y tasas de diagnóstico más tempranas | +1.2% | Global, con variación según el acceso a la atención médica | Mediano plazo (2-4 años) |

| Aumento de las inversiones en I+D para enfermedades raras | +1.6% | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en plataformas de medicina de precisión basadas en biomarcadores | +1.3% | Concentrado en sistemas de atención médica avanzados a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Enfermedad y Necesidades Clínicas No Satisfechas

La progresión sistémica sigue siendo elevada, con el 65,6% de los pacientes en etapa muy temprana desarrollando complicaciones significativas en cinco años, lo que refuerza la demanda de intervención más temprana. La enfermedad pulmonar intersticial lidera la mortalidad y la incidencia de neoplasias malignas hematológicas se duplica en comparación con cohortes sanas, lo que subraya el riesgo multiorgánico. Solo el 30,8% de los pacientes recién diagnosticados reciben inmunomoduladores durante el primer año, lo que pone de relieve las brechas terapéuticas. La eficacia limitada de los agentes convencionales amplifica el llamado a soluciones modificadoras de la enfermedad que supriman las vías fibróticas en lugar de enmascarar los síntomas, impulsando el mercado de terapéuticos para esclerodermia.

Expansión de Opciones de Tratamiento Dirigidas y Modificadoras de la Enfermedad

Las células CAR-T dirigidas a CD19 en el ensayo RESET-SSc lograron una depleción profunda de células B, permitiendo la remisión sin fármacos en casos graves. La inhibición selectiva de isoformas de TGF-β3 y el bloqueo de TAK1 amplían la cartera de productos, mientras que las directrices EULAR 2024 elevaron el rituximab al estatus de primera línea para la enfermedad sistémica. La designación de Vía Rápida de la Administración de Alimentos y Medicamentos para FT011 ejemplifica la disposición del regulador a agilizar candidatos transformadores. Las plataformas de precisión alinean el tratamiento con los subconjuntos de autoanticuerpos y la patología vascular, desplazando la práctica hacia regímenes individualizados.

Designaciones Favorables de Medicamentos Huérfanos y Marcos de Reembolso

Múltiples designaciones de medicamentos huérfanos en 2024, incluidas FT011 y CABA-201, desbloquean créditos fiscales, exenciones de tarifas y siete años de exclusividad, catalizando la entrada de capital[2]Instituto Nacional de Salud, "Subvenciones para Ensayos Clínicos de Enfermedades Raras," nih.gov. La Oficina de Productos Huérfanos de la Administración de Alimentos y Medicamentos destinó USD 650.000 anuales para la innovación en ensayos de enfermedades raras. Los pagadores se adaptan cubriendo las terapias celulares de alto costo a través de redes especializadas, y los programas de asistencia ahora ofrecen hasta USD 16.500 por año para pacientes elegibles con esclerosis sistémica. El reconocimiento combinado de medicamentos huérfanos en EE. UU. y la UE acorta los plazos de lanzamiento y sostiene la expansión global del mercado de terapéuticos para esclerodermia.

Creciente Conciencia de los Especialistas y Tasas de Diagnóstico más Tempranas

La iniciativa VEDOSS muestra que los algoritmos de señales de alerta de Raynaud predicen la transición sistémica con un 70% de precisión, lo que impulsa el tratamiento profiláctico. La imagen dérmica impulsada por inteligencia artificial cuantifica la progresión de la fibrosis y orienta los cambios terapéuticos. La telemedicina amplía el acceso a los especialistas, y los ensayos descentralizados reducen la carga de desplazamiento, aumentando la inscripción en estudios de enfermedades raras.

Análisis del Impacto de las Restricciones del Mercado de Terapéuticos para Esclerodermia*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de las terapias y desafíos de asequibilidad | −1.9% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y de ensayos clínicos estrictas | −1.1% | Global, variable según la jurisdicción regulatoria | Mediano plazo (2-4 años) |

| Grupo limitado de pacientes que restringe los estudios a gran escala | −0.9% | Global, especialmente en entornos de enfermedades ultrararas | Mediano plazo (2-4 años) |

| Perfiles de eventos adversos que afectan la adherencia a largo plazo | −0.8% | Global, más pronunciado en regiones con seguimiento especializado limitado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de las Terapias y Desafíos de Asequibilidad

La atención anual para casos graves multisistémicos puede superar los USD 50.000, y el desembolso de bolsillo por CAR-T puede superar los USD 100.000 en mercados con cobertura limitada. Las distorsiones en los precios brutos a netos alcanzaron USD 334.000 millones en 2024, complicando el acceso de los pacientes. Las limitaciones de infraestructura, especialmente en las economías emergentes, dificultan la adopción de terapias dependientes de infusión, ralentizando la posible captación dentro del mercado de terapéuticos para esclerodermia.

Complejidades Regulatorias y de Ensayos Clínicos Estrictas

Los criterios de valoración como la puntuación de piel de Rodnan modificada se correlacionan deficientemente con los resultados a largo plazo, lo que obliga a los patrocinadores a incorporar validación de biomarcadores y métricas reportadas por los pacientes que alargan los plazos de desarrollo. Los grupos pequeños de pacientes inflan los períodos de reclutamiento, y los regímenes combinados requieren paquetes de seguridad extensos. Los estándares de fabricación para productos celulares autólogos aumentan el costo y la complejidad, restringiendo el número de empresas capaces de avanzar hacia la comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Terapéuticos para Esclerodermia

Por Tipo de Enfermedad:

El Dominio Sistémico Impulsa la Innovación TerapéuticaLa enfermedad sistémica controló el 72,10% del mercado de terapéuticos para esclerodermia en 2025, reflejando la carga multiorgánica y la mayor utilización de fármacos. Las formas localizadas, aunque menos prevalentes, registran la CAGR más rápida del 8,35% gracias a un mejor reconocimiento y tratamiento temprano. Los pacientes con esclerodermia sistémica suelen recibir terapia triple o cuádruple, lo que refuerza la concentración de ingresos. La evidencia de que la intervención temprana en la enfermedad localizada puede evitar la progresión sistémica en el 15% de los casos amplía la adopción de terapias. Las aprobaciones regulatorias como el nintedanib para la enfermedad pulmonar intersticial asociada a la esclerosis sistémica han fortalecido el liderazgo del segmento sistémico. Las innovaciones en regímenes guiados por biomarcadores ahora se extienden a la enfermedad localizada, impulsando el impulso del segmento.

La I+D terapéutica se orienta hacia las complicaciones sistémicas, especialmente la fibrosis pulmonar y la hipertensión arterial pulmonar, que impulsan el 70% de la mortalidad por la enfermedad. Se proyecta que el tamaño del mercado de terapéuticos para esclerodermia para las manifestaciones sistémicas crezca de manera constante a medida que los agentes antifibróticos, vasculoprotectores e inmunológicos entren en las líneas comerciales. Los casos localizados se benefician de los modelos de escalada terapéutica de tópico a sistémico, lo que subraya la convergencia de las vías de atención dentro del mercado más amplio de terapéuticos para esclerodermia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco:

Las Terapias Celulares Disrumpen los Paradigmas TradicionalesLos antagonistas de los receptores de endotelina representaron el 28,10% de los ingresos en 2025, respaldados por el bosentan y los nuevos agentes de doble objetivo. Los vencimientos de patentes y los biosimilares amenazan esta base, mientras que las terapias celulares y génicas registran una CAGR del 8,78%, el crecimiento de clase más rápido. El candidato CAR-T dirigido a CD19 KYV-101 indujo una remisión duradera sin fármacos en el 70% de los pacientes tratados, redefiniendo las expectativas clínicas. El nintedanib, un inhibidor de tirosina quinasa, se expandió más allá de la fibrosis pulmonar, ilustrando la diversificación de clases.

Los regímenes combinados integran inmunosupresores como puentes hacia las terapias celulares, preservando los ingresos actuales pero pivotando hacia soluciones duraderas. A medida que los datos maduran, se prevé que el tamaño del mercado de terapéuticos para esclerodermia para las terapias celulares aumente, desafiando a los actores establecidos y alterando la dinámica competitiva a largo plazo.

Por Vía de Administración:

El Auge Intravenoso Refleja la Complejidad de los BiológicosLos productos orales capturaron el 62,75% de los ingresos en 2025 debido a la conveniencia y los patrones de dosificación crónica. La administración intravenosa, sin embargo, crece un 9,95% anualmente junto con las terapias celulares y los anticuerpos monoclonales. Los centros de infusión hospitalarios amplían su capacidad y la programación digital para acomodar los volúmenes crecientes. El formato subcutáneo del sotatercept para la hipertensión pulmonar muestra cómo la administración alternativa puede mantener la eficacia con menor carga clínica. A medida que avanzan los inyectables de próxima generación, la selección de la vía dependerá de equilibrar la conveniencia del paciente con los requisitos farmacológicos en todo el mercado de terapéuticos para esclerodermia.

La demanda de servicios de infusión especializados fomenta las asociaciones entre hospitales y minoristas, donde enfermeras capacitadas gestionan la administración en la comunidad. Estos modelos híbridos mejoran el acceso y refuerzan la adherencia, un factor esencial para los biológicos de alto costo que dominan el mercado de terapéuticos para esclerodermia en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

Expansión Minorista Impulsada por Redes EspecializadasLas farmacias hospitalarias retuvieron el 45,60% de la participación en 2025 porque los biológicos complejos requieren almacenamiento controlado y administración en el lugar. Las farmacias minoristas, impulsadas por divisiones especializadas, registran una CAGR del 10,2% al gestionar la coordinación del reembolso y la educación del paciente para terapias orales y algunos inyectables. El programa de esclerosis sistémica del Fondo de Asistencia ilustra cómo el apoyo financiero se alinea con la distribución minorista ampliada. Las farmacias en línea aumentan el alcance a través de la logística con control de temperatura, aunque las terapias celulares permanecen ancladas en entornos hospitalarios debido a los imperativos de fabricación y seguridad. El mercado de terapéuticos para esclerodermia continúa desplazándose hacia redes integradas donde los canales minoristas, especializados y hospitalarios colaboran en recorridos integrales del paciente.

Análisis Geográfico

Mercado de Terapéuticos para Esclerodermia en América del Norte

América del Norte concentró el 44,20% de los ingresos en 2025, impulsada por la aprobación acelerada de la FDA, una sólida cobertura de los pagadores y una intensa actividad de I+D en terapia celular. Empresas estadounidenses como Kyverna Therapeutics y Novartis impulsan la actividad en ensayos clínicos, mientras que el seguro público canadiense facilita la adopción de medicamentos huérfanos. La madurez del mercado modera el crecimiento, pero los lanzamientos continuos de terapias de precisión sostienen el impulso.

Mercado de Terapéuticos para Esclerodermia en Europa

Europa obtuvo una participación del 38,60%, respaldada por las aprobaciones centralizadas de la EMA y sólidas alianzas académico-industriales. Alemania lidera la iniciación de ensayos clínicos, habiendo autorizado el estudio de Fase 1/2 de KYV-101 en enero de 2024. Las directrices de la EULAR 2024 estandarizan el tratamiento, mejorando la adopción transfronteriza. La divergencia regulatoria posterior al Brexit afecta modestamente los plazos del Reino Unido, aunque las asociaciones académicas permanecen intactas.

Mercado de Terapéuticos para Esclerodermia en Asia-Pacífico

Asia-Pacífico representa el segmento de mayor crecimiento, con una CAGR del 8,45% hasta 2031. El avanzado sistema de reembolso de medicamentos huérfanos de Japón acelera la entrada de terapias celulares, y las reformas de China amplían el acceso a los biológicos, aunque persisten obstáculos regulatorios. Los centros australianos contribuyen a los ensayos clínicos globales, mientras que la contracción de la financiación de capital de riesgo en tecnología médica en toda la región supone un desafío para la innovación local. No obstante, la expansión demográfica y las mejoras en infraestructura sustentan el elevado crecimiento regional dentro del mercado de terapéuticos para esclerodermia.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Las empresas establecidas defienden su participación a través de carteras de patentes y gestión del ciclo de vida, aunque los nuevos participantes del sector biotecnológico aceleran la disrupción. Boehringer Ingelheim licenció nuevos compuestos fibro-inflamatorios de Kyowa Kirin para ampliar la profundidad de su cartera. Johnson & Johnson enfrenta el vencimiento de Stelara en 2025, abriendo una vulnerabilidad de USD 6.720 millones y atrayendo competidores de biosimilares. La asociación de Kyverna con Verily habilitada por inteligencia artificial mejora el análisis de fabricación para KYV-101, ejemplificando las ventajas competitivas basadas en datos. Las empresas exploran cada vez más protocolos combinados que integran acciones antifibróticas, vasodilatadoras e inmunomoduladoras para cumplir con las directrices clínicas en evolución. Las alianzas estratégicas, los acuerdos de comercialización regional y el codesarrollo de diagnósticos de precisión definen la próxima fase de rivalidad en el mercado de terapéuticos para esclerodermia.

Líderes de la Industria de Terapéuticos para Esclerodermia

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd (Genentech)

Johnson & Johnson Services Inc. (Actelion)

Bayer AG

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Terapéuticos para Esclerodermia Incluidas en este Informe

- Boehringer Ingelheim

- Roche

- Johnson & Johnson Services Inc. (Actelion)

- Bayer

- Novartis

- GlaxoSmithKline

- Bristol Myers Squibb Co. (Celgene)

- Sanofi S.A. (Kadmon)

- Corbus Pharmaceuticals Holdings Inc.

- Emerald Health Pharmaceuticals

- Prometic Life Sciences

- Cytori Therapeutics

- argenx SE

- Mallinckrodt plc

- Eiger BioPharmaceuticals Inc.

- Pfizer

- AstraZeneca

- Bristol Myers Squibb – Nogra Pharma (ETX-01)

- United Therapeutics Corp.

- Galapagos NV

Desarrollos Recientes de la Industria en el Mercado de Terapéuticos para Esclerodermia

- Abril de 2025: Novartis obtuvo la aprobación acelerada de la Administración de Alimentos y Medicamentos para Vanrafia (atrasentan) en la nefropatía por IgA, ampliando el uso del antagonista del receptor de endotelina-A.

- Abril de 2025: La Administración de Alimentos y Medicamentos autorizó las cápsulas de Ofev para la enfermedad pulmonar intersticial asociada a la esclerosis sistémica, marcando el primer antifibrótico específico para esta complicación.

- Marzo de 2025: Genentech inició el estudio de Fase 2 de Vixarelimab en la enfermedad pulmonar por esclerosis sistémica.

- Febrero de 2025: SpringWorks obtuvo la aprobación de la Administración de Alimentos y Medicamentos para Gomekli (mirdametinib) y un vale de prioridad para enfermedades raras.

- Enero de 2025: La Administración de Alimentos y Medicamentos aprobó el dupilumab para el pénfigo ampolloso, reforzando la confianza regulatoria en el bloqueo de IL-4/IL-13.

Mercado de Terapéuticos para Esclerodermia Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de terapéuticos para esclerodermia como los ingresos globales provenientes de medicamentos con receta, intervenciones aprobadas basadas en células y genes, y biológicos de apoyo formalmente indicados para la esclerodermia sistémica o localizada. Incluimos activos en cartera que obtuvieron aprobación condicional dentro del año base 2025.

Exclusión del alcance: Excluimos los emolientes de venta libre, los dispositivos de fototerapia y los gastos quirúrgicos centrados en procedimientos.

Descripción General de la Segmentación

- Por Tipo de Enfermedad

- Esclerodermia Sistémica

- Esclerodermia Localizada

- Por Clase de Fármaco

- Inhibidores de PDE-5

- Análogos de Prostaciclina

- Antagonistas de los Receptores de Endotelina

- Inmunosupresores

- Agentes Inhibidores de Tirosina Quinasa / Antifibróticos

- Terapias Celulares y Génicas

- Otras Clases de Fármacos

- Por Vía de Administración

- Oral

- Intravenosa

- Subcutánea

- Transdérmica / Tópica

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Durante esta etapa, entrevistamos a reumatólogos, farmacéuticos hospitalarios y gerentes de biofarmacéuticas en América del Norte, Europa y Asia-Pacífico. Sus perspectivas nos ayudaron a someter a prueba de estrés las divisiones de prevalencia, las curvas de adopción y las duraciones promedio de tratamiento antes de finalizar los supuestos.

Investigación Documental

Comenzamos con fuentes de salud pública como el Observatorio Mundial de la Salud de la Organización Mundial de la Salud, los paneles de prevalencia de Orphanet, el Instituto Nacional de Artritis y Enfermedades Musculoesqueléticas y de la Piel de los Institutos Nacionales de Salud, y ClinicalTrials.gov; estas fuentes nos permitieron mapear los grupos de pacientes y los ensayos activos. Los comunicados regulatorios de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos, los artículos de PubMed, más los resúmenes de asociaciones de EULAR y la Fundación de Esclerodermia refinaron las proporciones de la población tratada.

Para dimensionar la exposición corporativa, extrajimos rangos de ventas de terapias de los informes 10-K de las empresas a través de D&B Hoovers y verificamos los precios de lanzamiento y los vencimientos de patentes a través de Dow Jones Factiva y los cronogramas de Questel. Esta lista es ilustrativa; nuestro equipo utilizó muchos conjuntos de datos abiertos adicionales para verificar cifras y aclarar anomalías.

Dimensionamiento del Mercado y Previsión

Aplicamos un marco de cohorte tratada de prevalencia descendente, luego verificamos los resultados con acumulaciones ascendentes selectivas del precio de venta promedio muestral multiplicado por los volúmenes dispensados. Según Mordor Intelligence, las variables principales que alimentan el modelo incluyen la prevalencia diagnosticada, las tasas de adopción de biológicos, la intensidad del reembolso de medicamentos huérfanos, las frecuencias de cambio de régimen y las normas de escalada de precios. Una regresión multivariante informada por series históricas de cinco años sustenta las perspectivas 2025-2030 y se ajusta mediante análisis de escenarios cuando los hitos de la cartera se aceleran.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por dos revisiones de analistas, controles de varianza frente a rastreadores independientes de gasto hospitalario, y activadores de recontacto cuando los resultados trimestrales o las aprobaciones importantes desplazan las líneas de base. Actualizamos cada doce meses y emitimos destellos provisionales para eventos materiales, de modo que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Terapéuticos para Esclerodermia de Mordor Resiste el Escrutinio

Observamos que las estimaciones publicadas a menudo divergen; la amplitud del alcance, el año de la moneda y los supuestos de precios implícitos suelen explicar las brechas.

Los principales factores de brecha aquí son que otros editores limitan la cobertura a los medicamentos de moléculas pequeñas comercializados, utilizan precios ex-fabricante sin ajustes post-descuento, u omiten geografías emergentes que nosotros incluimos. Nuestra perspectiva más amplia sobre las terapias génicas y la ventana de incorporación de cartera más larga elevan el año base a USD 33.500 millones en 2025.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 33.500 M (2025) | ||

| USD 2.690 M (2025) | Consultora Global A | Restringe el alcance a los medicamentos orales e inyectables comercializados, excluye Asia-Pacífico |

| USD 2.740 M (2025) | Revista Especializada B | Utiliza precios de lista, omite las incorporaciones de terapias génicas y los descuentos hospitalarios |

Estos contrastes muestran que nuestras elecciones disciplinadas de alcance y el mapeo transparente de variables ofrecen a los tomadores de decisiones una línea de base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para esclerodermia?

El mercado está valorado en USD 36.070 millones en 2026 y se espera que alcance USD 52.230 millones en 2031.

¿Qué segmento de enfermedad tiene la mayor participación de mercado?

La esclerodermia sistémica representa el 72,10% de la participación del mercado de terapéuticos para esclerodermia en 2025.

¿Qué clase de fármaco crece más rápido?

Se prevé que las terapias celulares y génicas registren una CAGR del 8,78% hasta 2031, la más rápida entre todas las clases.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La modernización regulatoria, la expansión de la infraestructura sanitaria y la creciente conciencia de los especialistas impulsan una CAGR del 8,45% en la región.

¿Cómo se abordan los altos costos de las terapias?

Las redes de farmacias especializadas, los incentivos para medicamentos huérfanos y los programas de asistencia al paciente que ofrecen hasta USD 16.500 anuales ayudan a mitigar las barreras de asequibilidad.

¿Cuál es el principal impulsor del crecimiento del mercado?

La expansión de opciones de tratamiento dirigidas y modificadoras de la enfermedad, incluidas las células CAR-T y las terapias guiadas por biomarcadores, es el impulsor de crecimiento más influyente, añadiendo aproximadamente 2,1 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: