Tamaño y Participación del Mercado de Escopolamina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

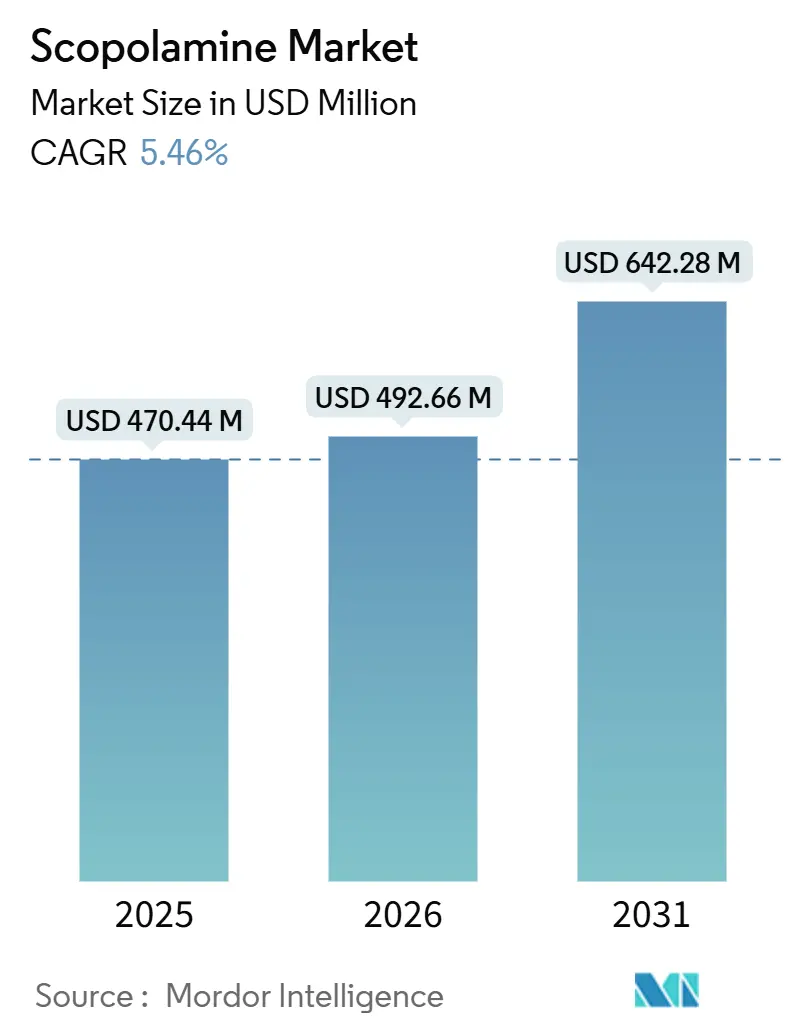

| Tamaño del Mercado (2026) | 492.66 Millones de dólares |

| Tamaño del Mercado (2031) | 642.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escopolamina por Mordor Intelligence

Se espera que el tamaño del Mercado de Escopolamina aumente de USD 470,44 millones en 2025 a USD 492,66 millones en 2026 y alcance USD 642,28 millones en 2031, creciendo a una CAGR del 5,46% durante 2026-2031.

Los volúmenes estables de procedimientos, el uso consolidado de parches en medicina de viaje y las nuevas señales de demanda del turismo espacial compensan una supervisión de seguridad más estricta, mientras que la innovación en API amortigua el riesgo de materias primas.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA añade advertencia sobre el grave riesgo de complicaciones relacionadas con el calor con el parche antináuseas Transderm Scōp (Sistema Transdérmico de Escopolamina)," fda.gov Los fabricantes equilibran los cambios en el etiquetado por hipertermia, la creciente competencia genérica y los nuevos rivales antieméticos, al tiempo que buscan nichos de crecimiento de alto valor como la defensa contra el cibermareo por realidad virtual y las formulaciones intranasales para vuelos suborbitales. Las cadenas de suministro de biología sintética rentables fortalecen el poder de negociación ante los comités de formularios, mientras que la volatilidad del cultivo de Duboisia eleva los costos de cobertura y estimula la integración vertical dentro del mercado de escopolamina. La intensidad competitiva aumenta más rápidamente en América del Norte, donde seis parches con calificación AB se lanzaron en un período de nueve meses, comprimiendo los márgenes de precio y obligando a los prescriptores fieles a las marcas a reorientarse. Asia-Pacífico registra las ganancias de volumen más rápidas a medida que el rendimiento quirúrgico aumenta y los canales de telefarmacia florecen, elevando la visibilidad del mercado de escopolamina en India, China, Tailandia y Singapur.

Conclusiones Clave del Informe

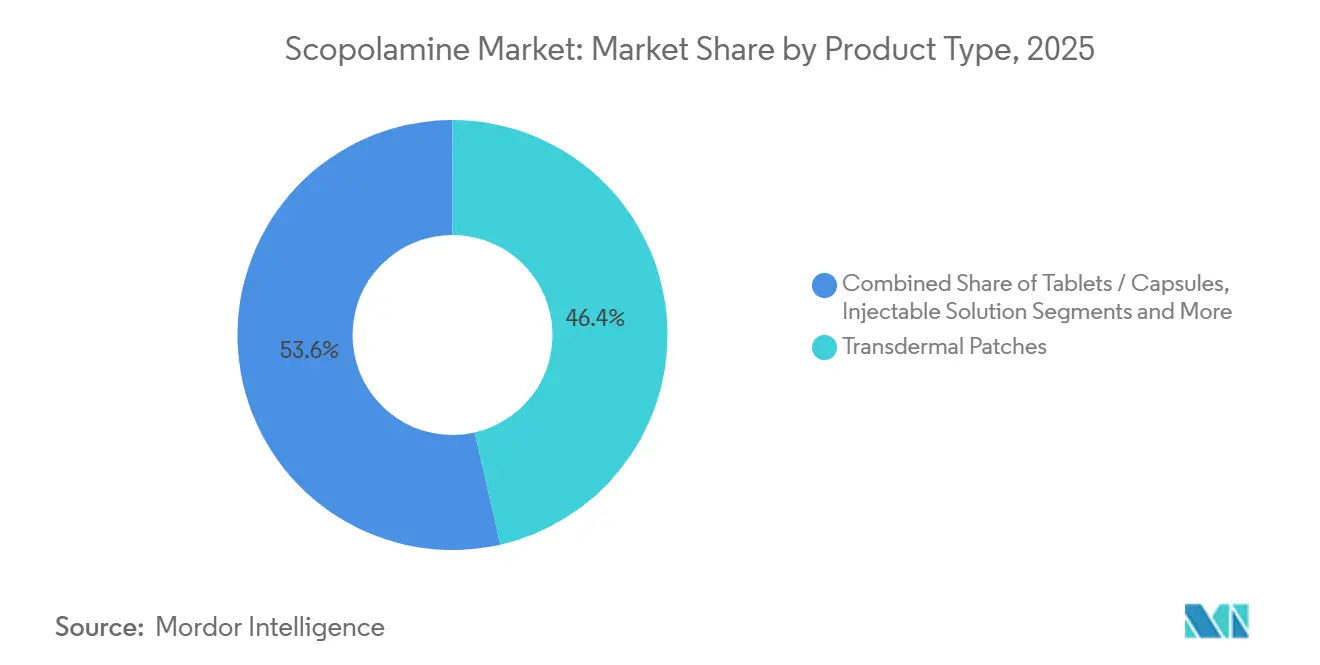

- Por tipo de producto, los parches transdérmicos lideraron con el 46,44% de la participación del mercado de escopolamina en 2025, mientras que se proyecta que las soluciones inyectables crecerán a una CAGR del 9,37% hasta 2031.

- Por aplicación, la cinetosis representó el 43,83% del tamaño del mercado de escopolamina en 2025, mientras que las náuseas y vómitos postoperatorios representan la trayectoria más rápida con una CAGR del 8,22% hasta 2031.

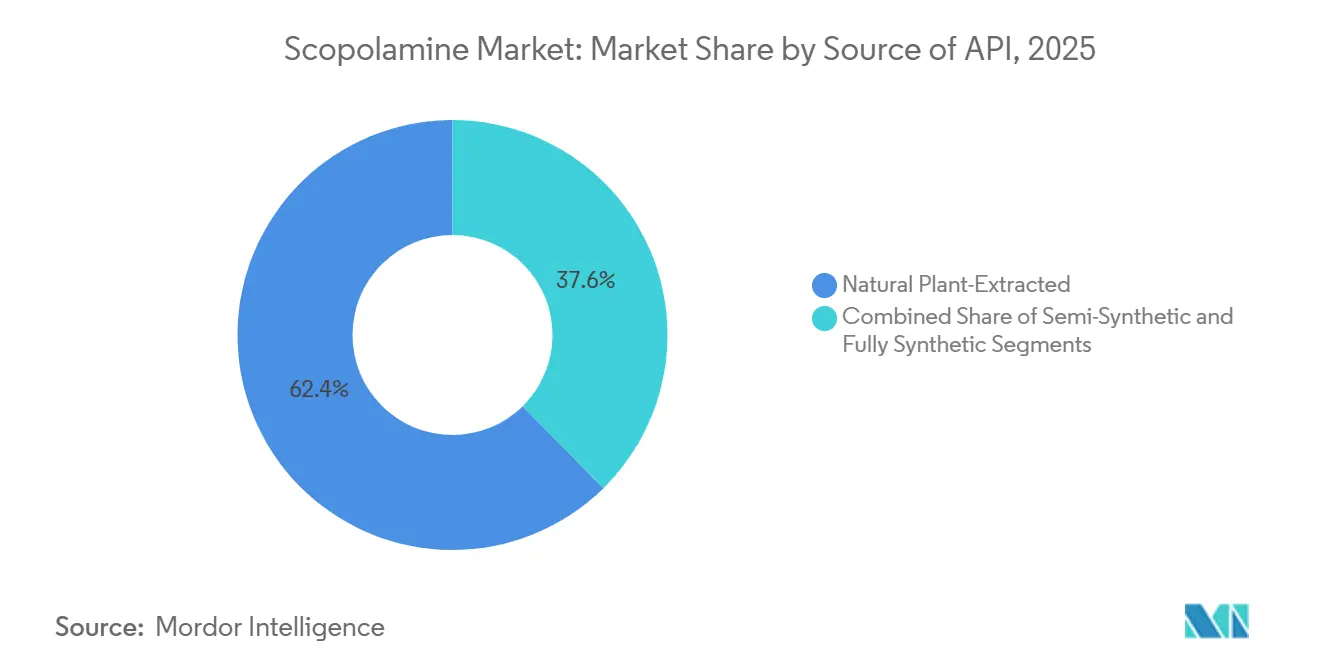

- Por fuente de API, la escopolamina de extracción natural de plantas retuvo una participación del 62,38% en 2025, y las rutas totalmente sintéticas o basadas en fermentación se están expandiendo a una CAGR del 7,62% durante el período de previsión.

- Por canal de distribución, las farmacias minoristas capturaron el 37,49% de la participación en ingresos en 2025, mientras que las farmacias en línea avanzan a una CAGR del 9,49% hasta 2031.

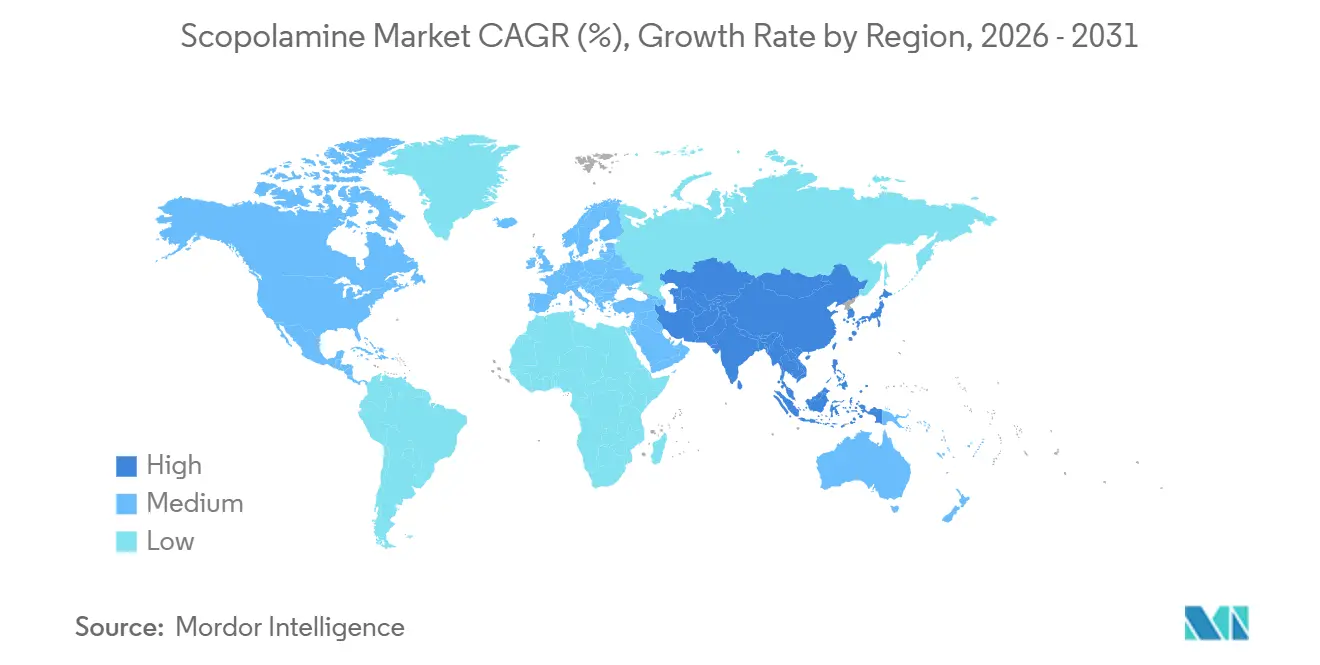

- Por geografía, América del Norte mantuvo la mayor participación del 34,11% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,41% proyectada hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Escopolamina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Cinetosis y NVPO | +1.2% | Global, con concentración en centros quirúrgicos de América del Norte y centros de turismo médico de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Parches Transdérmicos | +0.8% | América del Norte y Europa, con expansión hacia los mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Base de Trastornos Vestibulares Geriátricos | +0.9% | Global, más elevada en sociedades envejecidas (Japón, Alemania, Italia, Corea del Sur) | Largo plazo (≥ 4 años) |

| Demanda Antináuseas Inducida por el Turismo Espacial | +0.3% | Nacional (EE. UU., EAU), primeros sitios de lanzamiento comercial (Florida, Texas, Abu Dabi) | Largo plazo (≥ 4 años) |

| Suministro de API de Bajo Costo Habilitado por Biología Sintética | +0.7% | Producción global de API, adopción temprana en Canadá e India | Mediano plazo (2-4 años) |

| Profilaxis del Cibermareo Inducido por Realidad Virtual | +0.2% | Centros tecnológicos de América del Norte y Asia-Pacífico (Silicon Valley, Seúl, Shenzhen) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Cinetosis y NVPO

Las náuseas y vómitos postoperatorios siguen siendo la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 8,22% sobre la base de las vías de cirugía de recuperación mejorada que incorporan la profilaxis multimodal de forma sistemática. Un estudio retrospectivo de BMC Anesthesiology de 2024 que abarcó más de 60.000 procedimientos vinculó el uso perioperatorio de escopolamina con una mayor mortalidad y delirio en adultos mayores de 60 años; sin embargo, el bajo costo unitario y la amplia familiaridad de los prescriptores mantienen la preferencia en los formularios.[2]Yanting Zheng, "El Uso de Escopolamina Está Asociado con Mayor Mortalidad, Delirio y Neumonía en Adultos Mayores Sometidos a Anestesia General," BMC Anesthesiology, bmcanesthesiol.biomedcentral.com La profilaxis de la cinetosis sigue anclando más del 43% de los ingresos, pero enfrenta una creciente sustitución por antihistamínicos de venta libre en los mercados de cruceros desarrollados. Los volúmenes de cirugía ambulatoria en Asia-Pacífico, los itinerarios de cruceros desde Singapur y el creciente turismo médico indio sustentan colectivamente la adopción incremental dentro del mercado de escopolamina.

Adopción Creciente de Parches Transdérmicos

Los sistemas transdérmicos capturaron el 46,44% de las ventas de 2025, impulsados por la dosificación no invasiva de 72 horas que evita el metabolismo hepático de primer paso. Sin embargo, el etiquetado de hipertermia de la FDA de junio de 2025 modera el impulso al señalar 13 eventos graves de lesiones por calor, la mayoría en niños y personas mayores. Mientras tanto, seis genéricos con calificación AB ingresaron al mercado estadounidense durante 2024-2025, reduciendo el costo promedio de adquisición al por mayor de los parches en casi un 35% y haciendo que el mercado de escopolamina sea aún más sensible al precio.[3]Zydus Lifesciences, "Zydus Recibe la Aprobación de la USFDA para el Sistema Transdérmico de Escopolamina," zyduslife.com Los canales de investigación exploran sistemas de microagujas e iontoforéticos preparados para personalizar la cinética de liberación y reducir la irritación dérmica.

Expansión de la Base de Trastornos Vestibulares Geriátricos

Las poblaciones de ≥ 65 años alcanzan niveles sin precedentes, creando una demanda constante de supresores vestibulares. Sin embargo, la carga anticolinérgica acumulada, las caídas y el impacto cognitivo invitan al escrutinio. Cuatro de los 13 casos de hipertermia de la FDA involucraron a personas mayores; los farmacéuticos geriátricos se están orientando hacia alternativas de menor carga, restringiendo el crecimiento principalmente a episodios agudos de viaje y procedimientos ambulatorios de corta estancia.

Demanda Antináuseas Inducida por el Turismo Espacial

El ensayo de Fase 2 de escopolamina intranasal (INSCOP) de la NASA registra un inicio medio de 22 minutos, alineándose con los perfiles de vuelo suborbital que no pueden acomodar ventanas de activación de parches de dos horas. Los asientos comerciales siguen siendo escasos hoy en día, pero las proyecciones de varios miles de pasajeros para principios de la década de 2030 inyectan un impulso especializado en el mercado de escopolamina a medida que los operadores incorporan kits antináuseas en los paquetes para pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Estrictas sobre Sustancias Controladas | -0.6% | Global, más restrictivas en los estados miembros de la UE y determinados mercados asiáticos | Corto plazo (≤ 2 años) |

| Los Efectos Secundarios Anticolinérgicos Limitan el Cumplimiento | -0.9% | Global, impacto agudo en poblaciones geriátricas y pediátricas | Mediano plazo (2-4 años) |

| Riesgo Climático para el Suministro del Cultivo de Duboisia | -0.4% | Australia (cultivo principal), cadena de suministro global de API | Largo plazo (≥ 4 años) |

| Adopción de Antieméticos Alternativos | -0.7% | Centros oncológicos/quirúrgicos de América del Norte y Europa, hospitales urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Sustancias Controladas

La clasificación de la escopolamina endurece los controles de inventario, especialmente en los estados de la UE que exigen la dispensación exclusiva en hospitales, lo que limita la visibilidad minorista. La realineación de Medicaid de Texas en enero de 2025 ilustra la disposición de los pagadores a anular la fidelidad a las marcas cuando los desabastecimientos afectan al mercado.

Los Efectos Secundarios Anticolinérgicos Limitan el Cumplimiento

La sequedad bucal, la visión borrosa y el deterioro cognitivo reducen la adherencia, mientras que el aviso de lesiones por calor de la FDA aumenta el riesgo de litigios, inclinando a los médicos hacia tripletes de antagonistas 5-HT3 y NK1 a pesar de los mayores costos por dosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Genéricos Erosionan el Poder de Fijación de Precios de los Parches

Los parches transdérmicos aún controlan el 46,44% de la participación del mercado de escopolamina, pero la entrada masiva de genéricos en 2024-2025 comprimió las primas de marca y puso de relieve las brechas en el cumplimiento. Se prevé que el tamaño del mercado de escopolamina para los inyectables se expanda a una CAGR del 9,37% a medida que los anestesiólogos recurren a la titulación rápida durante las cirugías ambulatorias. Las tabletas desempeñan un papel menor en las regiones donde la dispensación de sustancias controladas en farmacias sigue siendo permisiva. El escrutinio regulatorio posterior al aviso de hipertermia impone una carga educativa adicional a los farmacéuticos y los canales digitales.

Los sistemas de segunda generación que incorporan microagujas y biosensores podrían alcanzar niveles de precios más altos si demuestran una menor incidencia de efectos secundarios y una farmacocinética más limpia. Sin embargo, el desarrollo requiere un uso intensivo de capital y debe superar rigurosas revisiones de combinaciones de fármacos y dispositivos, lo que mantiene el tiempo de comercialización más allá de 2029.

Por Aplicación: Las NVPO Ganan Terreno Mientras la Cinetosis se Estabiliza

La cinetosis representó el 43,83% de los ingresos de 2025; sin embargo, la saturación del mercado en las rutas de cruceros más populares y los sustitutos antihistamínicos más económicos limitan el crecimiento. Por el contrario, se proyecta que el tamaño del mercado de escopolamina vinculado a las NVPO se expanda a una CAGR del 8,22%, respaldado por la tendencia al alza quirúrgica en Asia-Pacífico y los protocolos estandarizados de recuperación mejorada. El uso en vuelos espaciales sigue siendo incipiente, pero refuerza la relevancia de la escopolamina en entornos de vanguardia donde las vías de administración de inicio rápido son de importancia crítica para la misión.

Por Fuente de API: La Fermentación Desafía el Dominio Vegetal

La materia prima de Duboisia de extracción vegetal mantiene el 62,38% de la participación del mercado de escopolamina, aunque el suministro basado en fermentación se está escalando a una CAGR del 7,62%. Las vías sintéticas prometen estabilidad de precios e independencia de las oscilaciones climáticas. Las conversiones semisintéticas de hiosciamina añaden opcionalidad, pero no eliminan la dependencia agrícola.

Por Canal de Distribución: Las Farmacias en Línea se Aceleran

Las farmacias minoristas mantienen una posición del 37,49%, pero los canales en línea registran la CAGR más rápida del 9,49%. Los recordatorios de recarga digital y las teleconsultas mejoran el cumplimiento de las advertencias revisadas sobre hipertermia, mientras que el cumplimiento centralizado facilita la conciliación de sustancias controladas. Los inventarios de hospitales y centros de cirugía ambulatoria continúan priorizando los formatos inyectables bajo la presión de los pagos agrupados.

Análisis Geográfico

América del Norte representó el 34,11% del valor de 2025, impulsada por el uso histórico de parches y una fuerte aceleración de los genéricos que redujo los precios unitarios en un tercio en el transcurso de un año. El boletín de hipertermia de la FDA moldea el sentimiento de prescripción, particularmente en pediatría y geriatría, lo que lleva a muchas clínicas ambulatorias a introducir avisos de monitoreo de temperatura junto con la dispensación de parches. La adopción de Canadá de las API de fermentación de levadura ofrece una cobertura contra los shocks de materias primas australianas y señala una luz verde regulatoria para las vías sintéticas. El creciente flujo de turismo médico de México aumenta la absorción de inyectables, fortaleciendo la huella del mercado de escopolamina al sur de la frontera.

Asia-Pacífico registra una CAGR del 7,41% hasta 2031, impulsada por el aumento de las cirugías electivas, la expansión de los despliegues de cruceros y la madurez del comercio electrónico farmacéutico. India y China añaden rápidamente capacidad de fermentación, mientras que los perfiles de envejecimiento de Japón y Corea del Sur garantizan una base continua de trastornos vestibulares. Australia, tanto productora como consumidora, cubre los riesgos climáticos financiando plantas piloto de fermentación.

Europa sigue siendo densa en regulaciones; la farmacovigilancia de la EMA y las normas de dispensación exclusiva en hospitales en varios estados miembros frenan el impulso de venta libre. Los centros quirúrgicos del norte de Europa se orientan hacia combinaciones 5-HT3-NK1 basadas en directrices, reduciendo los volúmenes de escopolamina. El tráfico de cruceros en el sur de Europa y el turismo automovilístico transfronterizo sostienen la rotación de parches, aunque la expansión es incremental. Las regiones emergentes de Oriente Medio, África y América del Sur muestran una adopción modesta, pero las inversiones del CCG en centros médicos y el crecimiento de procedimientos en Brasil añaden cada uno un impulso selectivo al mercado de escopolamina.

Panorama Competitivo

El mercado de escopolamina exhibe una concentración moderada. El Transderm Scōp de GlaxoSmithKline perdió su exclusividad a medida que Zydus, Amneal, Perrigo y Rhodes enviaron seis genéricos con calificación AB entre finales de 2024 y mediados de 2025, capturando una participación combinada del 58% de las dispensaciones de parches en los EE. UU. La planta de la Zona Económica Especial de Ahmedabad de Zydus subraya el ascenso de India en la fabricación de dispositivos transdérmicos complejos, mientras que Perrigo aprovecha la plataforma Aveva para mantener el suministro durante las interrupciones de la marca. Hyasynth Bio lidera las API de biología sintética; una vez que su curva de costos caiga por debajo de la paridad de extracción, es probable que los formuladores integrados verticalmente migren a la fermentación para amortiguar los shocks de los cultivos.

El suministro de inyectables está distribuido entre Baxter, Fresenius Kabi y organizaciones de fabricación por contrato regionales, produciendo un entorno de precios competitivos gobernado por ciclos de licitación de organizaciones de compras grupales. Los innovadores en espacios en blanco se centran en las vías intranasales y de microagujas, con la lectura del INSCOP de la NASA siendo fundamental para una adopción industrial más amplia.

Líderes de la Industria de la Escopolamina

Pfizer Inc.

Baxter International Inc.

Novartis AG

GlaxoSmithKline plc

Perrigo plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La FDA ha emitido una advertencia sobre el parche antináuseas Transderm Scōp (sistema transdérmico de escopolamina), destacando su grave riesgo de complicaciones relacionadas con el calor. Este parche tiene el potencial de elevar la temperatura corporal, lo que lleva a complicaciones que podrían requerir hospitalización o, en casos graves, resultar en la muerte.

- Enero de 2025: Los Servicios de Salud y Servicios Humanos de Texas trasladan los parches genéricos al estado preferido para compensar los retrasos en el suministro de la marca.

Alcance del Informe Global del Mercado de Escopolamina

Según el alcance del informe, la escopolamina es un agente anticolinérgico que se utiliza para reducir las secreciones de ciertos órganos. Se utiliza en el tratamiento de la cinetosis y las náuseas y vómitos postoperatorios. A veces también se utiliza antes de la cirugía para disminuir las secreciones como la saliva.

El Informe del Mercado de Escopolamina está segmentado por Tipo de Producto, Aplicación, Fuente de API, Canal de Distribución y Geografía. Por Tipo de Producto, el mercado está segmentado en Parches Transdérmicos, Tabletas/Cápsulas, Solución Inyectable y Gotas Orales y Otros. Por Aplicación, el mercado está segmentado en Cinetosis, NVPO, Usos de Dilatación Pupilar/Oftálmicos y Usos Antiespasmódicos Gastrointestinales y Otros. Por Fuente de API, el mercado está segmentado en Extracción Natural de Plantas, Semisintético y Totalmente Sintético/Basado en Fermentación. Por Canal de Distribución, el mercado está segmentado en Hospital y Centro de Cirugía Ambulatoria, Farmacias Minoristas y Farmacias en Línea. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Parches Transdérmicos |

| Tabletas / Cápsulas |

| Solución Inyectable |

| Gotas Orales y Otros |

| Cinetosis |

| Náuseas y Vómitos Postoperatorios (NVPO) |

| Dilatación Pupilar / Oftálmica |

| Usos Antiespasmódicos Gastrointestinales y Otros |

| Extracción Natural de Plantas |

| Semisintético |

| Totalmente Sintético / Basado en Fermentación |

| Hospital y Centros de Cirugía Ambulatoria |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Parches Transdérmicos | |

| Tabletas / Cápsulas | ||

| Solución Inyectable | ||

| Gotas Orales y Otros | ||

| Por Aplicación | Cinetosis | |

| Náuseas y Vómitos Postoperatorios (NVPO) | ||

| Dilatación Pupilar / Oftálmica | ||

| Usos Antiespasmódicos Gastrointestinales y Otros | ||

| Por Fuente de Ingrediente Farmacéutico Activo (API) | Extracción Natural de Plantas | |

| Semisintético | ||

| Totalmente Sintético / Basado en Fermentación | ||

| Por Canal de Distribución | Hospital y Centros de Cirugía Ambulatoria | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de escopolamina en 2026?

El mercado de escopolamina está valorado en USD 492,36 millones en 2026 y se proyecta que alcance USD 642,28 millones en 2031.

¿Qué tipo de producto está creciendo más rápido?

Las soluciones inyectables muestran el mayor crecimiento, avanzando a una CAGR del 9,37% hasta 2031, impulsadas por las necesidades de gestión aguda de las NVPO.

¿Qué desencadenó la nueva advertencia de seguridad de la FDA?

Trece casos globales de hipertermia, incluidas dos muertes, llevaron a la FDA en junio de 2025 a exigir advertencias más estrictas sobre la exposición al calor en los parches de escopolamina.

¿Por qué es importante la producción mediante biología sintética?

Los métodos de fermentación reducen la dependencia de los cultivos de Duboisia sensibles al clima, reducen los costos y garantizan un suministro constante de API.

¿Qué región ofrece el crecimiento de mercado más rápido?

Asia-Pacífico exhibe la expansión más rápida con una CAGR del 7,41%, impulsada por el aumento de los volúmenes quirúrgicos y la maduración de los ecosistemas de farmacia en línea.

Última actualización de la página el: