Tamaño y Participación del Mercado de Escandio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escandio por Mordor Intelligence

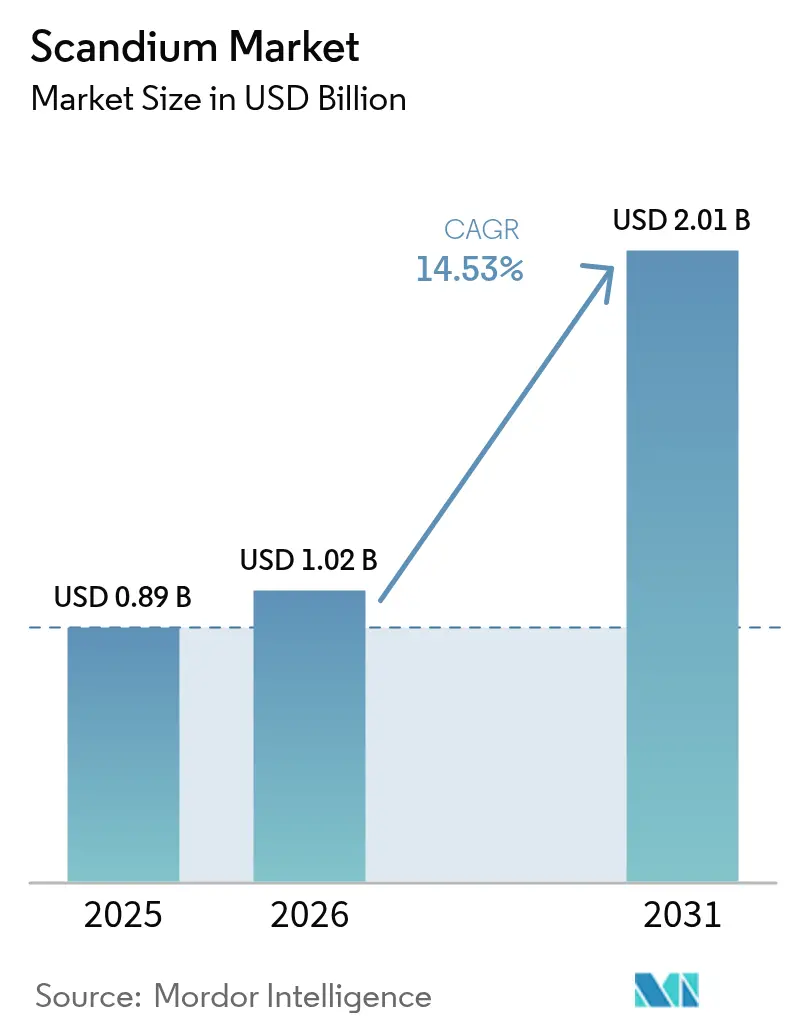

Se proyecta que el tamaño del Mercado de Escandio alcance los 0,89 mil millones de USD en 2025, 1,02 mil millones de USD en 2026, y llegue a 2,01 mil millones de USD para 2031, creciendo a una CAGR del 14,53% entre 2026 y 2031. La sólida demanda proveniente de las celdas de combustible de óxido sólido (SOFC), el aligeramiento de peso en el sector aeroespacial y los incentivos de política de minerales críticos están ampliando los casos de uso tanto civiles como de defensa. El endurecimiento de la base de suministro tras los controles de exportación de China en abril de 2025 y la Norma de Producto Directo Extranjero (FDPR) de octubre de 2025 está obligando a los compradores occidentales a acelerar los acuerdos de compra anticipada con proveedores no chinos, en particular Rio Tinto en Canadá y minas emergentes en Australia y los Estados Unidos. Las estrategias de integración vertical que capturan los márgenes de óxido, aleación maestra y polvo están elevando la eficiencia del capital, mientras que los proyectos de simbiosis industrial, como la iniciativa ScaVanger financiada por la UE, prometen materias primas secundarias con menor intensidad de carbono. La volatilidad de precios —1.200 USD por kg para el óxido frente a hasta 210.000 USD por kg para el metal al 99,99%— mantiene al mercado global enfocado en aplicaciones premium donde tasas de carga modestas ofrecen altos beneficios en términos de valor por peso.

Conclusiones Clave del Informe

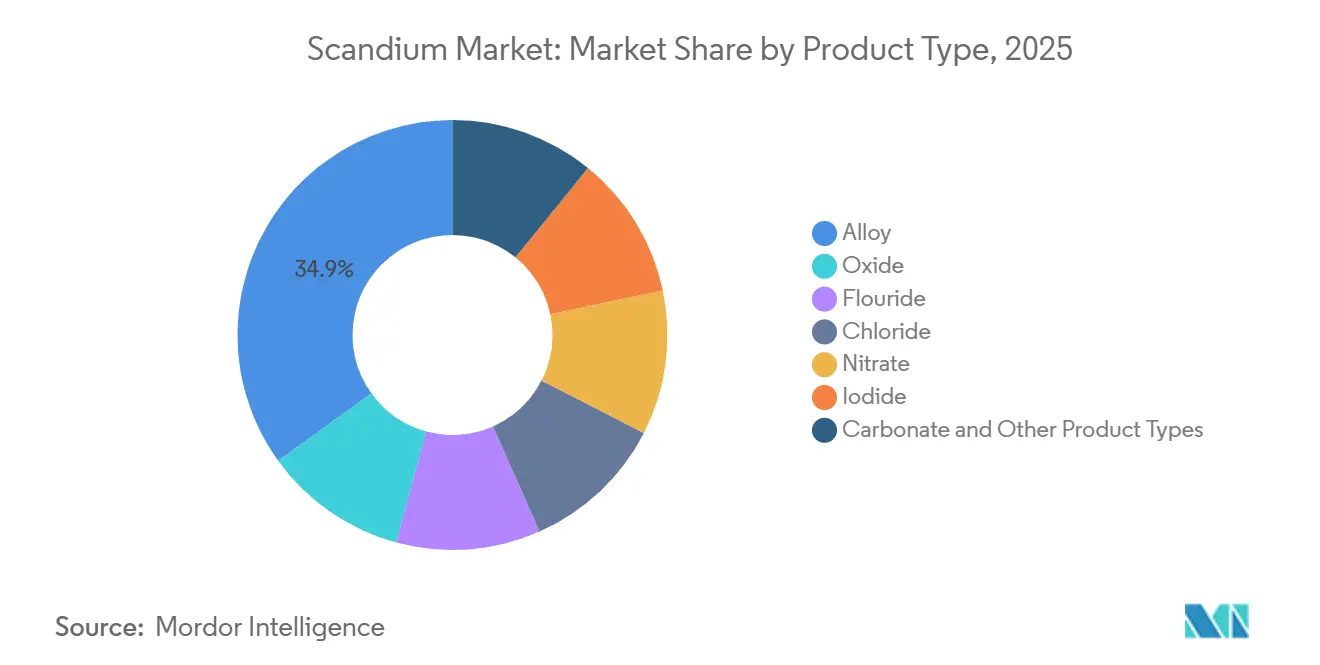

- Por tipo de producto, las aleaciones lideraron con el 34,94% de la participación del mercado de escandio en 2025, mientras que el óxido avanza a una CAGR del 15,81% hasta 2031.

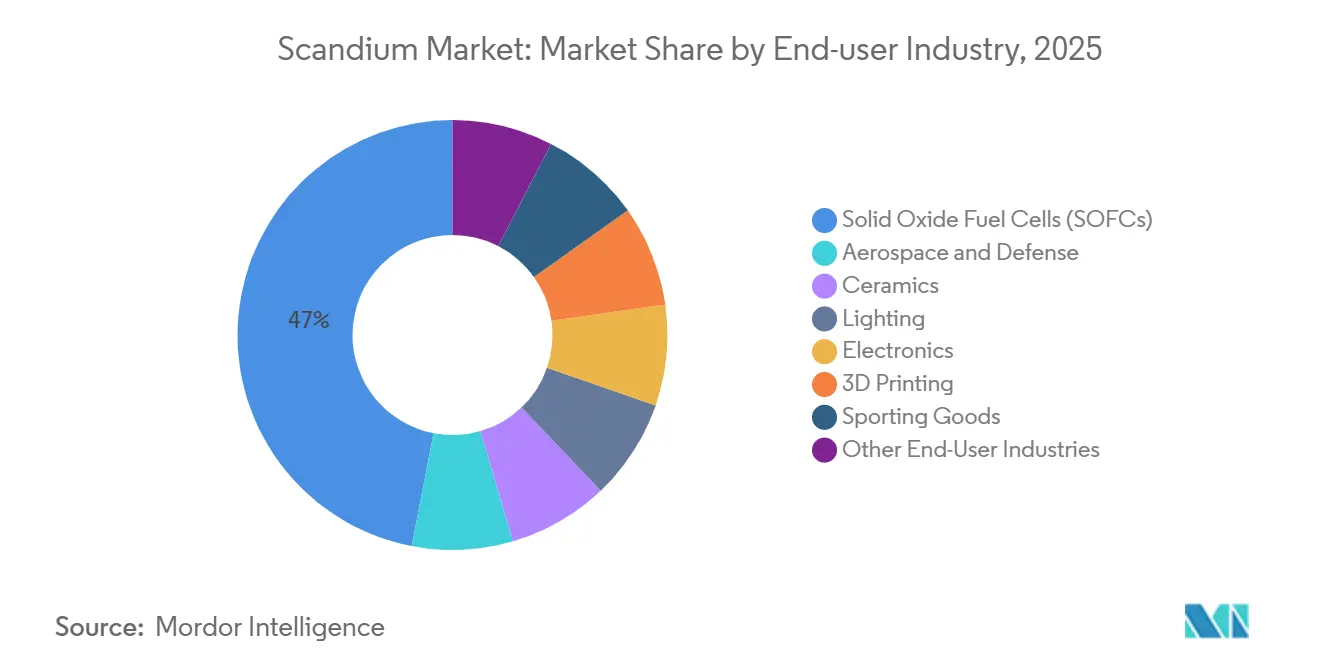

- Por industria de uso final, las Celdas de Combustible de Óxido Sólido (SOFC) representaron el 46,97% de la demanda en 2025, mientras que el sector aeroespacial y de defensa se expande a una CAGR del 15,12% hasta 2031.

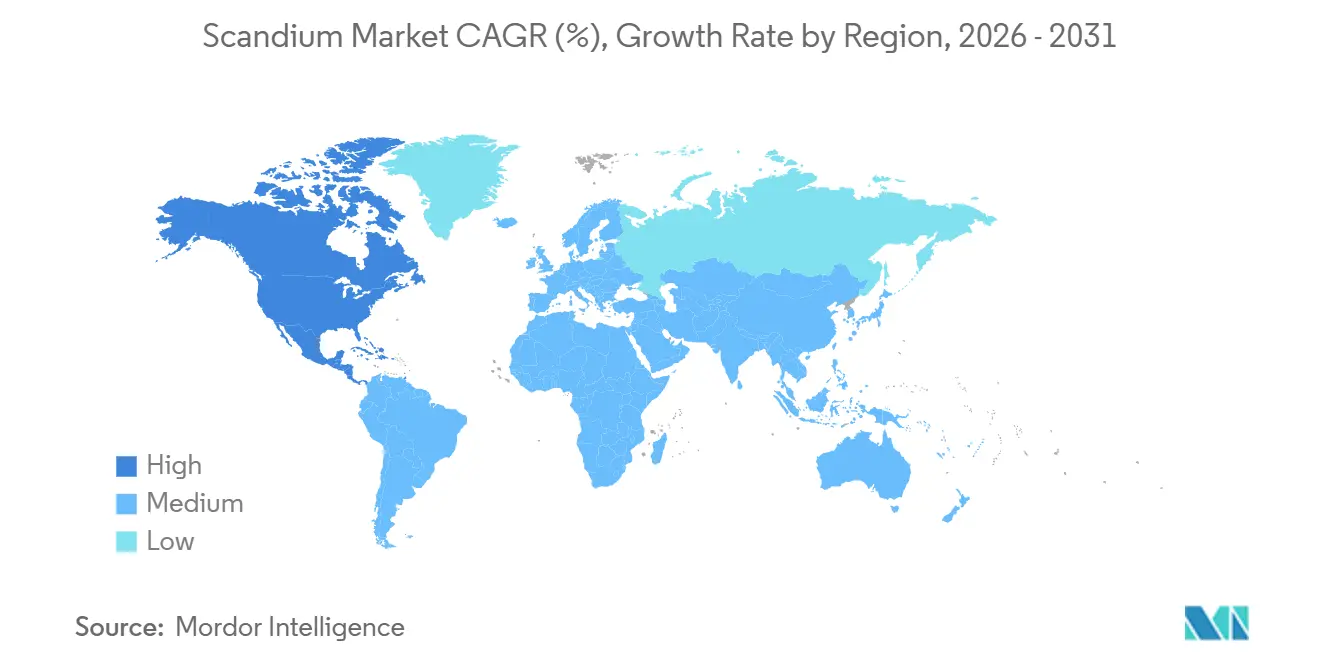

- Por geografía, China mantuvo el 39,48% del consumo de 2025, y Estados Unidos avanza a una CAGR del 15,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Escandio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Celdas de Combustible de Óxido Sólido | +4.2% | Global, con implementaciones tempranas en la UE, Japón y EE. UU. | Mediano plazo (2–4 años) |

| Demanda Creciente de Aleaciones Al-Sc en Aeroespacial y Defensa | +3.8% | América del Norte, UE | Largo plazo (≥4 años) |

| Incentivos de Política y Financiamiento para Minerales Críticos | +2.9% | EE. UU., UE, Australia | Corto plazo (≤2 años) |

| Expansión de la Fabricación Aditiva Habilitada por Sc | +1.7% | América del Norte, UE, APAC | Mediano plazo (2–4 años) |

| Aumento de Capacidad del Proyecto de Recuperación de Residuos de TiO₂ de la UE | +1.4% | Unión Europea | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente en Celdas de Combustible de Óxido Sólido

La circona estabilizada con escandio reduce la temperatura de la pila SOFC a 700-800 °C, prolongando su vida útil y permitiendo el uso de interconectores metálicos más económicos. La producción, cercana a las 40 t de equivalente en óxido en 2025, es insuficiente para satisfacer tanto la demanda de SOFC como la aeroespacial. El proyecto ScaVanger, respaldado por la UE, tiene como objetivo producir 21 t de óxido anuales para 2026 a partir de residuos de TiO₂. Japón y Alemania están pilotando unidades residenciales de microcogeneración (micro-CHP), pero requieren precios de óxido a largo plazo por debajo de USD 1.500 por kg para alcanzar la paridad comercial. Si la recuperación secundaria escala según lo previsto, el mercado de escandio desbloqueará nuevas oportunidades de energía distribuida en centros de datos y edificios comerciales.

Demanda Creciente de Aleaciones Al-Sc en Aeroespacial y Defensa

Las aleaciones Al-Sc ofrecen un ahorro de peso del 15-30% y una soldabilidad superior frente a las aleaciones de aluminio de la serie 7xxx, atributos vitales para estructuras hipersónicas y de próxima generación[1]Oficina de Responsabilidad Gubernamental de EE. UU., "Riesgos en la Cadena de Suministro de Minerales Críticos de Defensa," gao.gov . Una subvención del Departamento de Defensa de USD 10 millones a NioCorp en agosto de 2025 creó la primera cadena de valor de mina a aleación maestra en EE. UU. Los polvos para fabricación aditiva impulsan aún más la demanda, reduciendo el agrietamiento en caliente durante la fusión láser. Los ciclos de calificación duran de tres a cinco años, por lo que cada especificación asegura una compra anticipada de óxido de varias toneladas, profundizando la visibilidad a largo plazo del mercado de escandio. La CAGR sostenida del 15,12% en el sector aeroespacial implica que las aleaciones pronto rivalizarán con las SOFC en términos de tonelaje.

Incentivos de Política y Financiamiento para Minerales Críticos

La Agencia de Logística de Defensa de EE. UU. planea adquirir hasta USD 40 millones en óxido para la Reserva Nacional de Defensa, respaldando los contratos nacionales. La Ley de Materias Primas Críticas de la UE limita la dependencia de un solo país al 65%, presionando a las empresas a diversificarse y alejarse de China. El Fondo de Minerales Críticos de Australia, dotado con AUD 2 mil millones, ofrece préstamos en condiciones favorables, acelerando los proyectos de Nyngan y otros. Rio Tinto amplió Sorel-Tracy de 3 t a 12 t de óxido en 18 meses gracias a subvenciones canadienses. En conjunto, estas medidas acortan el tiempo de producción para los nuevos participantes en el mercado de escandio.

Expansión de la Fabricación Aditiva Habilitada por Sc

Los polvos de Al-Sc refinan la estructura de grano, permitiendo la fabricación de piezas de celosía de alta precisión e intercambiadores de calor para el sector aeroespacial. El mismo polvo de Al₃Sc al 36% en peso ahora abastece los objetivos de pulverización catódica para semiconductores, ya que las películas de Al-Sc-N ofrecen una respuesta piezoeléctrica 5 veces superior a la de Al-N para filtros de 5G. Los mayores volúmenes en semiconductores mejoran las economías de escala del polvo, reduciendo los costos para los compradores aeroespaciales. Scandium Canada se asoció con Productique Québec en agosto de 2025 para calificar aleaciones con patente pendiente, reduciendo los plazos de entrega de polvo a ocho semanas. La fabricación aditiva, por tanto, multiplica los casos de uso al tiempo que desvincula a los compradores de las cadenas de suministro de aleaciones tradicionales, ampliando el mercado de escandio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Material y Volatilidad de Precios | -2.1% | Global | Corto plazo (≤2 años) |

| Concentración del Suministro en Pocos Países | -1.6% | Global | Mediano plazo (2–4 años) |

| Rendimientos Inciertos de Precipitación de Sc a partir de Residuos de HPAL | -0.9% | APAC (Filipinas) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Material y Volatilidad de Precios

El óxido de escandio se transó alrededor de 1.200 USD por kg en lotes de 5 kg en 2025, mientras que el metal al 99,99% alcanzó entre 185.000 y 210.000 USD por kg dentro del mercado de escandio, con un suministro anual cercano a las 40 t, lo que permite que un solo contrato aeroespacial pueda mover los precios un 30% en un trimestre. Los grandes compradores aseguran compras anticipadas plurianuales con Rio Tinto y Scandium Canada, pero los pequeños talleres de fabricación aditiva carecen de este poder de negociación. Los picos de precios limitan el uso a bienes premium, como las forjas de trenes de aterrizaje del F-35 y los bates Louisville Slugger. El previsto inventario estratégico de 40 millones de USD en los Estados Unidos podría estabilizar un precio mínimo, aunque señala escasez hasta 2027.

Concentración del Suministro en Pocos Países

China controla aproximadamente el 60% de la minería de tierras raras y el 90% de la capacidad de refinación, marcando la pauta también para el escandio. Rusia y Filipinas añaden volumen, pero enfrentan sanciones o fluctuaciones en el precio del níquel. La Oficina de Responsabilidad Gubernamental (GAO) confirmó la ausencia de proveedores de escandio en EE. UU. en 2025, extendiendo los plazos de entrega aeroespaciales hasta seis meses. La FDPR ahora exige una licencia china para productos extranjeros que contengan ≥0,1% de escandio chino, extendiendo el poder de influencia de Pekín. Los proyectos en Elk Creek (95 t de óxido) y Nyngan (38,5 t de óxido) no producirán a plena capacidad antes de 2027, dejando al mercado de escandio vulnerable durante los próximos dos o tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Aleaciones Lideran, el Óxido se Acelera ante la Demanda de Doble Uso

Las aleaciones generaron el 34,94% de los ingresos en 2025 debido a la adopción aeroespacial de formulaciones Al-Sc que reducen el peso entre un 15 y un 30% manteniendo la soldabilidad. El óxido registra la CAGR más rápida del 15,81% porque tanto los electrolitos de SOFC como la mezcla interna de aleaciones maestras se abastecen de la misma materia prima. Las variantes de fluoruro, cloruro, yoduro y carbonato permanecen en grado de investigación con una demanda global anual superior a 500 kg. Metalysis difumina las fronteras al ofrecer polvo de Al₃Sc al 36% en peso que evita a los comerciantes de óxido y se vende directamente a los fabricantes de semiconductores.

Los usuarios finales que se desplazan hacia la formulación interna de aleaciones acortan la calificación de 12 meses a 8 semanas, redistribuyendo el margen dentro de los fabricantes de equipos originales (OEM) e inclinando el mercado de escandio hacia la contratación al contado de óxido. Si los catalizadores petroquímicos basados en fluoruro de escandio alcanzan la fase piloto, la demanda de sales de nicho podría aumentar, aunque la comercialización sigue siendo exploratoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Las SOFC Dominan, el Sector Aeroespacial Crece Impulsado por las Adquisiciones de Defensa

Las Celdas de Combustible de Óxido Sólido (SOFC) representaron el 46,97% de la demanda de 2025, respaldadas por el despliegue de unidades residenciales de microcogeneración en Japón y Alemania. El sector aeroespacial y de defensa se expande a una CAGR del 15,12%, lo que implica que su participación en el mercado de escandio podría acercarse al 40% para 2029 si las estructuras de próxima generación adoptan largueros de Al-Sc.

La cerámica absorbe volúmenes modestos en aplicaciones dentales y de barrera térmica, mientras que la iluminación se estanca a medida que los LED reemplazan las lámparas de halogenuros metálicos. La electrónica es el nicho emergente más rápido gracias a las películas delgadas de Al-Sc-N para filtros de 5G, ahora suministradas por el polvo de Metalysis. Los artículos deportivos siguen siendo exclusivamente premium, limitados por el alto precio del óxido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China representó el 39,48% del consumo en 2025, lo que refleja su dominio en el refinamiento de tierras raras y los proyectos piloto domésticos de SOFC. El mercado de escandio en los Estados Unidos está creciendo a una CAGR del 15,28%, impulsado por el almacenamiento estratégico de la Agencia de Logística de Defensa y una subvención de 10 millones de USD del Departamento de Defensa a NioCorp, orientada a una cadena completa desde la mina hasta la aleación. RusAL añadió una capacidad piloto de 1,5 t de óxido en 2025, pero enfrenta obstáculos de exportación bajo sanciones[2]RusAL, "Comunicado de Prensa de la Planta Piloto de Bogoslovsky," rusal.ru .

La Unión Europea movilizó 3.000 millones de EUR bajo RESourceEU, con ScaVanger apuntando a 21 t de óxido a partir de residuos de TiO₂ para 2026. La expansión de Sorel-Tracy en Canadá produce ahora 12 t de óxido anualmente, ofreciendo a los principales contratistas norteamericanos una opción no china. El arrendamiento de Nyngan en Australia asegura 38,5 t de óxido a partir de 2027, reforzando la diversificación del suministro.

La producción de HPAL en Filipinas sigue siendo volátil; la utilización ronda el 33% de la capacidad, vinculada a la economía del níquel. Japón consume óxido para SOFC y electrónica, mientras que la demanda de Brasil es pequeña y orientada a la investigación. El mercado de escandio continúa enfrentando riesgos en la cadena de suministro, ya que las revisiones de licencias FDPR de dos a seis meses generan riesgos en la cadena de suministro, lo que impulsa a los principales contratistas aeroespaciales occidentales a obtener suministro de dos fuentes —Canad y Australia— a pesar de los mayores costos de entrega, una tendencia que probablemente persistirá hasta 2028.

Panorama Competitivo

Una concentración moderada define el mercado de escandio, con Rio Tinto, RUSAL y Sumitomo integrando la minería a través de la refinación. Rio Tinto asegura compras anticipadas a largo plazo con clientes aeroespaciales tras triplicar la capacidad de Sorel-Tracy. La licitación de la reserva de EE. UU. respalda la demanda, alentando a mineros como NioCorp y Scandium International a finalizar el financiamiento de proyectos.

Metalysis interrumpe el flujo tradicional de aleaciones al vender Al₃Sc al 36% en peso directamente a los mercados de semiconductores y fabricación aditiva, evitando a las casas de aleaciones maestras. Los proyectos de recuperación secundaria, incluidos el ScaVanger de la UE y el piloto de lodos rojos de RUSAL, ilustran un modelo de bajo costo de capital que podría duplicar el suministro no chino en cinco años. Los actores que ofrecen óxido al 99,99% o aleaciones de ultra baja impureza obtienen primas de precio del 20-30%, un margen que respalda la inversión en sistemas avanzados de extracción por solventes o fusión de zona.

Quedan espacios en blanco en los centros de servicio de fabricación aditiva que pueden atomizar aleaciones bajo demanda, en los desarrolladores de catalizadores que exploran el fluoruro de escandio y en los innovadores de implantes médicos que pilotan titanio dopado con escandio. La diferenciación tecnológica basada en el rendimiento de extracción y la pureza decidirá a los ganadores a medida que llegue nueva capacidad entre 2026 y 2029, remodelando potencialmente la jerarquía del mercado de escandio.

Líderes de la Industria del Escandio

Rio Tinto

RusAL

Sunrise Energy Metals

Guangxi Maoxin Technology Co., Ltd

Scandium International Mining Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Australian Mines Limited reportó resultados de perforación notables en su Proyecto Flemington. El programa de perforación con barrena de aire ha identificado mineralización de escandio de alta ley cerca de la superficie, superando la estimación de recursos actual. El programa consistió en 30 pozos de perforación con barrena de aire, cubriendo un total de 604 metros, y confirmó una extensa mineralización de escandio desde el nivel superficial.

- Noviembre de 2025: El Departamento de Guerra otorgó USD 29,9 millones a ElementUS Minerals, LLC (ElementUSA) para establecer un suministro doméstico de galio y escandio en EE. UU. ElementUSA utilizará este financiamiento para desarrollar una instalación de demostración en Gramercy, Luisiana, destinada a separar y purificar galio y escandio de residuos industriales existentes.

Alcance del Informe del Mercado Global de Escandio

El escandio, con el símbolo químico Sc y número atómico 21, es un metal de transición de color blanco plateado categorizado como elemento de tierras raras. Posee características distintivas como su ligereza, un alto punto de fusión y un pequeño radio iónico. Debido a su pequeño tamaño iónico, rara vez forma concentraciones superiores a 100 ppm de forma natural, ya que no se une fácilmente con los aniones formadores de minerales comunes. Cabe destacar que sus principales aplicaciones incluyen las celdas de combustible de óxido sólido (SOFC) y las aleaciones de aluminio-escandio, que mejoran la resistencia y el rendimiento, en particular gracias a su fino refinamiento de grano, que reduce el agrietamiento en caliente en las soldaduras y mejora el comportamiento a la fatiga.

El mercado de escandio está segmentado por tipo de producto, industria de uso final y geografía. Por tipo de producto, el mercado se segmenta en óxido, fluoruro, cloruro, nitrato, yoduro, aleación, carbonato y otros tipos de productos. Por industria de uso final, el mercado se segmenta en aeroespacial y defensa, celdas de combustible de óxido sólido, cerámica, iluminación, electrónica, impresión 3D, artículos deportivos y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para el escandio en 6 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Aleación |

| Óxido |

| Fluoruro |

| Cloruro |

| Nitrato |

| Yoduro |

| Carbonato y Otros Tipos de Productos |

| Celdas de Combustible de Óxido Sólido (SOFC) |

| Aeroespacial y Defensa |

| Cerámica |

| Iluminación |

| Electrónica |

| Impresión 3D |

| Artículos Deportivos |

| Otras Industrias de Uso Final |

| Análisis de Producción | China |

| Rusia | |

| Filipinas | |

| Resto del Mundo | |

| Análisis de Consumo | Estados Unidos |

| China | |

| Rusia | |

| Japón | |

| Brasil | |

| Unión Europea | |

| Resto del Mundo |

| Por Tipo de Producto | Aleación | |

| Óxido | ||

| Fluoruro | ||

| Cloruro | ||

| Nitrato | ||

| Yoduro | ||

| Carbonato y Otros Tipos de Productos | ||

| Por Industria de Uso Final | Celdas de Combustible de Óxido Sólido (SOFC) | |

| Aeroespacial y Defensa | ||

| Cerámica | ||

| Iluminación | ||

| Electrónica | ||

| Impresión 3D | ||

| Artículos Deportivos | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Análisis de Producción | China |

| Rusia | ||

| Filipinas | ||

| Resto del Mundo | ||

| Análisis de Consumo | Estados Unidos | |

| China | ||

| Rusia | ||

| Japón | ||

| Brasil | ||

| Unión Europea | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de escandio para 2031?

Se pronostica que el tamaño del mercado de escandio alcanzará USD 2,01 mil millones para 2031, reflejando una CAGR del 14,53% desde 2026.

¿Qué segmento se expande más rápido?

La demanda del sector aeroespacial y de defensa avanza a una CAGR del 15,12% debido a la adopción de aleaciones Al-Sc en estructuras de próxima generación y vehículos hipersónicos.

¿Por qué los precios del óxido son tan volátiles?

La producción anual es de solo unas 40 t, por lo que un solo contrato aeroespacial o de SOFC de varias toneladas puede desplazar los precios al contado un 30% en un trimestre.

¿Qué acciones de política respaldan el nuevo suministro de escandio?

El plan RESourceEU de la UE, la compra para la reserva de la Agencia de Logística de Defensa de EE. UU. y el Fondo de Minerales Críticos de Australia proporcionan financiamiento y garantías de compra anticipada para nuevos proyectos.

¿Cómo afectará la recuperación secundaria a la seguridad del suministro?

Proyectos como la iniciativa ScaVanger de la UE podrían desplazar hasta el 40% del escandio primario extraído para 2030, reduciendo la dependencia de China.

Última actualización de la página el: