Tamaño y Participación del Mercado de Compuestos de Magnesio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Magnesio por Mordor Intelligence

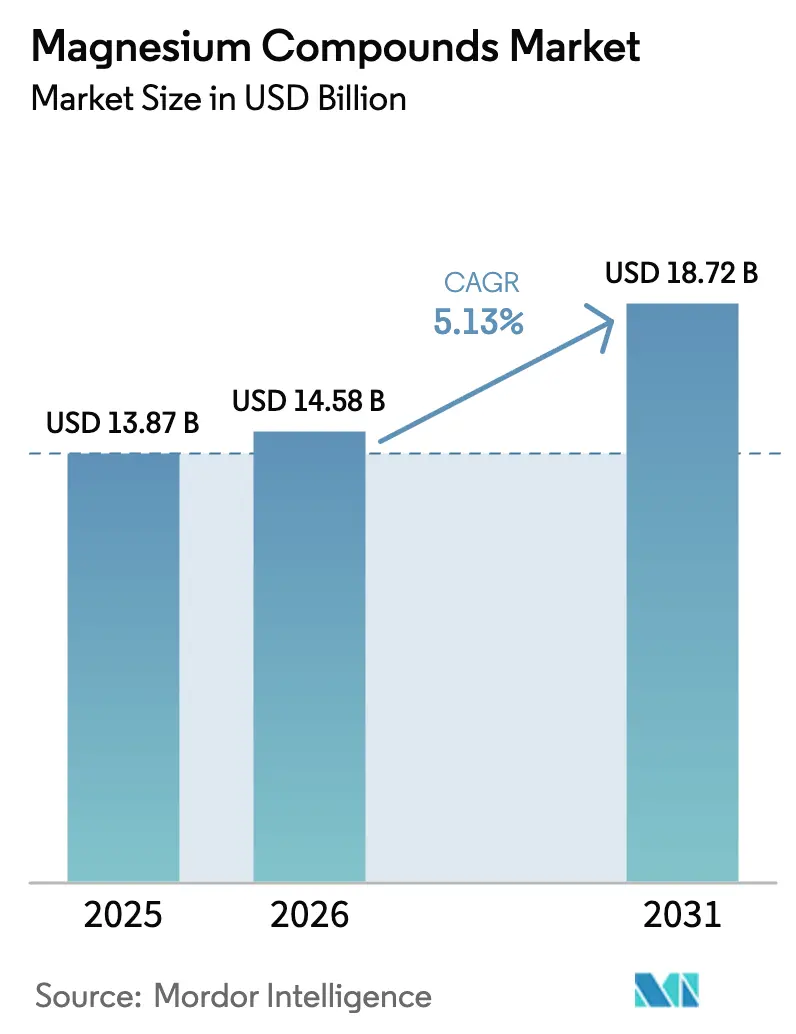

Se proyecta que el tamaño del Mercado de Compuestos de Magnesio se expanda desde 13,87 mil millones de USD en 2025 y 14,58 mil millones de USD en 2026 hasta 18,72 mil millones de USD en 2031, registrando una CAGR del 5,13% entre 2026 y 2031. La demanda de refractarios sigue impulsando el volumen, aunque el mayor crecimiento proviene ahora de las aplicaciones eléctricas y electrónicas, dado que las normativas de seguridad contra incendios y las necesidades de gestión térmica de baterías impulsan el uso del hidróxido de magnesio. La valorización de la salmuera de desalinización está reduciendo los costos de materias primas por debajo de 200 USD por tonelada en Oriente Medio y Australia, otorgando al material de origen marino una trayectoria de crecimiento del 6,18% que desafía el dominio de las salmueras naturales. La seguridad del suministro ha escalado en las agendas ejecutivas desde la quiebra de US Magnesium en marzo de 2024, que eliminó al único productor primario de los Estados Unidos y amplió la dependencia de las exportaciones chinas. Los proyectos de electrólisis de bajo carbono en Europa y América del Norte están atrayendo contratos premium de compradores del sector automotriz y electrónico deseosos de descarbonizarse.

Conclusiones Clave del Informe

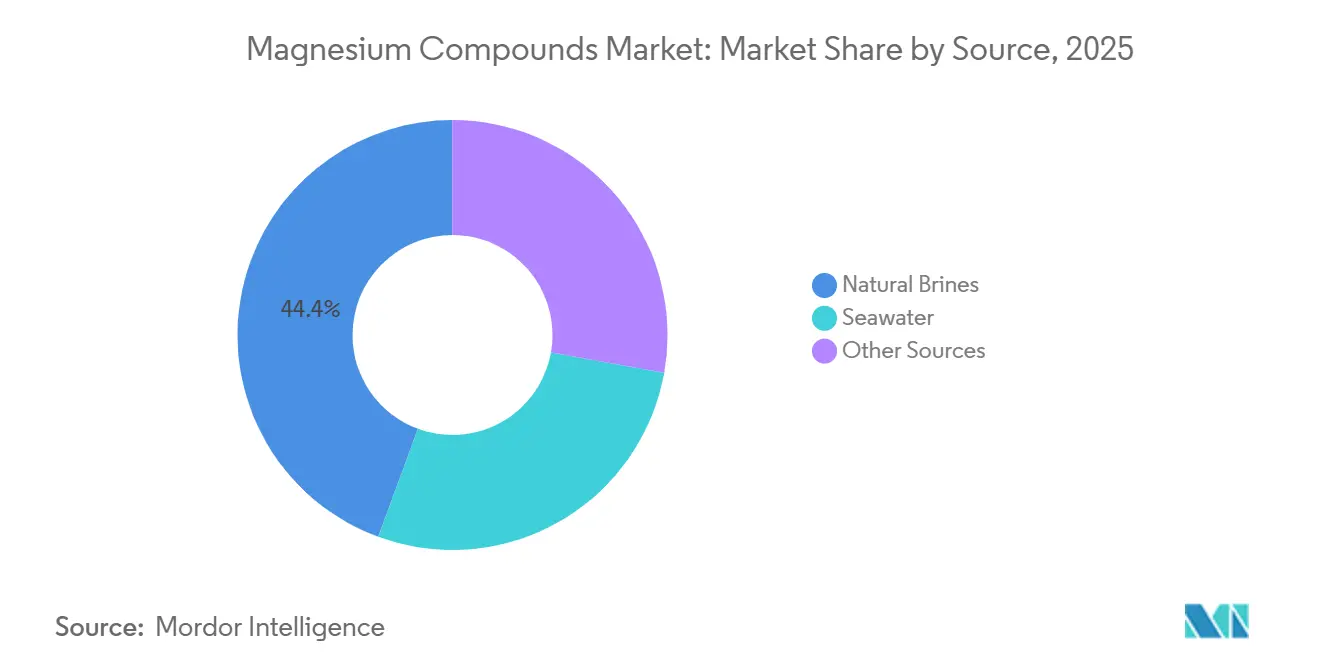

- Por fuente, las salmueras naturales representaron el 44,38% de la participación del mercado de compuestos de magnesio en 2025, mientras que la producción a base de agua de mar es la fuente de más rápido crecimiento con una CAGR del 6,18% hasta 2031.

- Por tipo de producto, los productos químicos inorgánicos lideraron con una participación de ingresos del 71,46% en 2025; las sales orgánicas de magnesio registran la CAGR proyectada más alta del 6,24% hasta 2031.

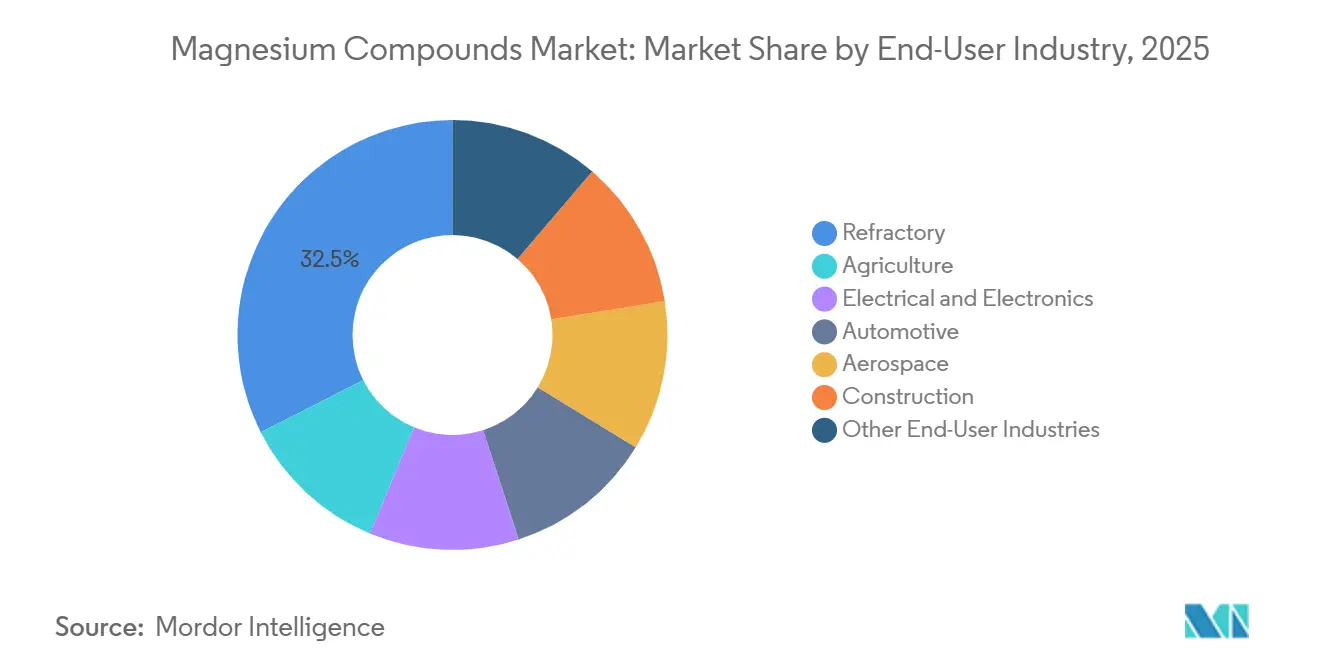

- Por industria de usuario final, los refractarios representaron el 32,47% del tamaño del mercado de compuestos de magnesio en 2025, mientras que el sector eléctrico y electrónico avanza a una CAGR del 6,31% hasta 2031.

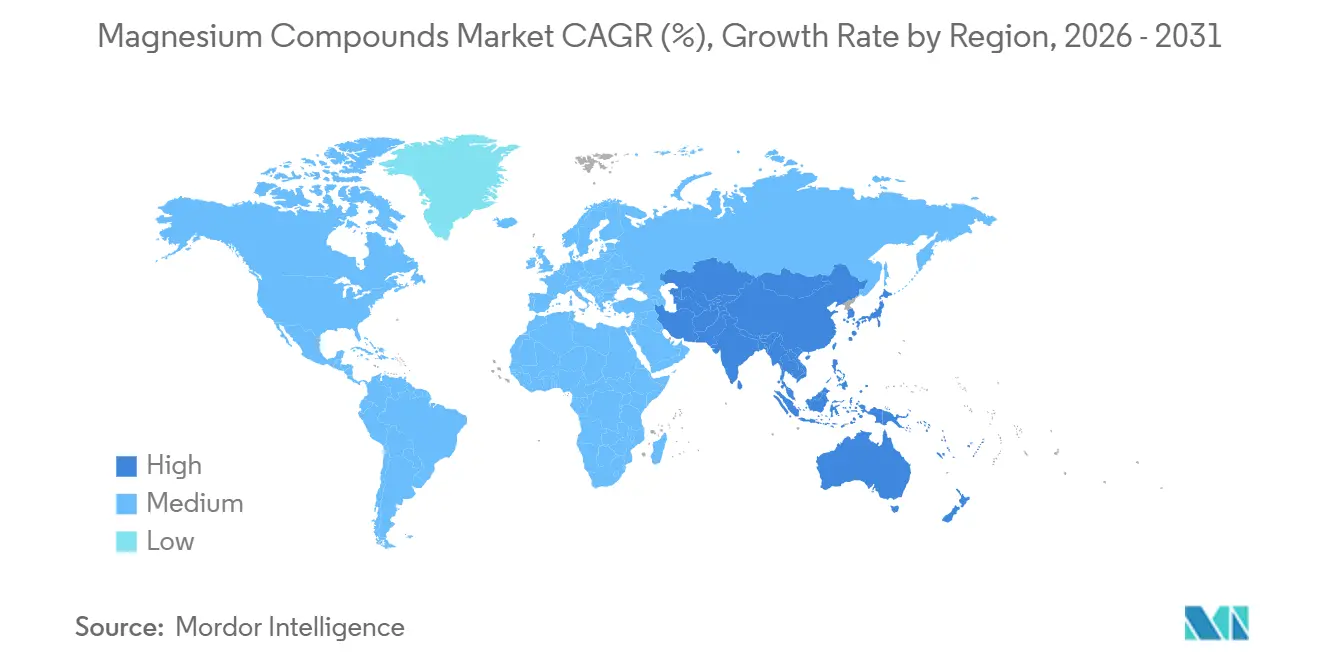

- Por geografía, Asia-Pacífico concentró el 53,28% del valor de 2025 y, con un 5,94%, sigue siendo el segmento regional de más rápida expansión hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos de Magnesio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de refractarios por la recuperación de la producción mundial de acero | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Normativas estrictas de aguas residuales y gases de combustión que impulsan los reactivos ambientales a base de Mg | +0.9% | Global, con aplicación temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Agotamiento del magnesio en el suelo que acelera el uso de sales de Mg de grado fertilizante | +0.7% | América del Norte, América del Sur, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Valorización de la salmuera de desalinización que desbloquea materias primas de Mg a costos ultrabajos | +0.6% | Oriente Medio, Australia, California | Mediano plazo (2-4 años) |

| Rápida adopción de cementos de fosfato de magnesio de bajo carbono | +0.5% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Refractarios por la Recuperación de la Producción Mundial de Acero

A principios de 2025, la producción de acero bruto registró un incremento interanual. Sin embargo, en 2024, los precios de la magnesia de grado refractario cayeron, una disminución atribuida a los persistentemente elevados inventarios en Liaoning. Si bien las ampliaciones de capacidad en India recibieron aprobación en 2024, se espera que comiencen a influir en los pedidos de refractarios tras el retraso habitual de 18 a 24 meses. Los hornos de arco eléctrico, que representan una parte significativa de la producción mundial de acero, son conocidos por acortar la vida útil del revestimiento, lo que aumenta la frecuencia de reemplazo de ladrillos. RHI Magnesita reportó un incremento en el consumo de refractarios en Asia, en contraste con los volúmenes estancados en Europa. El mercado de compuestos de magnesio está en posición de beneficiarse, ya que los ladrillos de magnesia son fundamentales para resistir los elevados choques térmicos asociados con las operaciones de hornos de arco eléctrico.

Normativas Estrictas de Aguas Residuales y Gases de Combustión que Impulsan los Reactivos Ambientales a Base de Mg

En abril de 2024, la Agencia de Protección Ambiental de los Estados Unidos estableció una norma de captura de dióxido de azufre para los refinadores primarios de magnesio, obligando a las plantas a adoptar depuradores de óxido de magnesio que también funcionan como sistemas de recuperación de productos[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos," EPA.GOV. En 2025, Europa impuso límites más estrictos de descarga de fósforo en las aguas residuales municipales, favoreciendo el hidróxido de magnesio sobre la cal debido a su capacidad para reducir los volúmenes de lodos. En 2025, Israel Chemicals anunció un aumento en las ventas de lechada de hidróxido de magnesio a empresas de servicios públicos de la UE, atribuyendo el éxito a su producción certificada con ISO 14001. Con políticas similares emergiendo en Asia, existe una expectativa creciente de que los compuestos de magnesio de grado ambiental alcancen precios premium y capturen volúmenes de mercado adicionales.

Agotamiento del Magnesio en el Suelo que Acelera el Uso de Sales de Mg de Grado Fertilizante

En 2024, el trabajo de campo del Departamento de Agricultura de los Estados Unidos reveló que los rendimientos de maíz y soja disminuyeron cuando los niveles de magnesio en el suelo cayeron por debajo de 50 ppm. El problema se agravó con los regímenes de fertilizantes con alto contenido de potasio, lo que llevó a los agrónomos a abogar por aplicaciones laterales de sulfato de magnesio. En 2025, TIMAB Magnesium introdujo un gránulo de óxido recubierto que mejoró la eficiencia en el uso de nutrientes en ensayos con soja brasileña. Si bien los compradores de fertilizantes siguen siendo sensibles a los precios, la penetración de mercado de los compuestos de magnesio está preparada para aumentar, impulsada por la creciente prevalencia de los servicios de teledetección y análisis de suelos.

Valorización de la Salmuera de Desalinización que Desbloquea Materias Primas de Mg a Costos Ultrabajos

En 2024, las plantas de desalinización globales liberaron salmuera diariamente, con contenido de magnesio. Magrathea Metals, aprovechando la energía eólica costera, extrae hidróxido de magnesio del agua de mar del Pacífico mediante electrólisis coubicada. Verde Magnesium está invirtiendo en una empresa en Rumanía, con el objetivo de poner en marcha una planta en 2027. Esta instalación está diseñada para cumplir con las regulaciones de la Frontera de Carbono de la UE, con una baja huella de carbono. En conjunto, estas iniciativas amplían el panorama de materias primas para el sector de compuestos de magnesio y contribuyen a estabilizar los costos de las materias primas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución sensible al precio por compuestos de Ca o Al | -0.8% | Global, aguda en Asia del Sur y África | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro impulsada por la producción centrada en China | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio ESG de la huella de carbono de la ruta Pidgeon | -0.5% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Sensible al Precio por Compuestos de Ca o Al en Varios Usos Finales

El carbonato de calcio cuesta aproximadamente la mitad que la magnesia de cocción ligera y es el relleno preferido cuando la resistencia a las llamas no es una prioridad[2]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2025," USGS.GOV. En 2025, el hidróxido de aluminio concentró una participación dominante del mercado global de retardantes de llama, respaldado por certificaciones de larga data. Si bien los presupuestos de construcción en India y el Sudeste Asiático se inclinan hacia la cal de origen local para el tratamiento de agua, optando por ella en lugar del hidróxido de magnesio importado, se observan compromisos en el rendimiento. Estas decisiones económicas resultan en una deducción de la CAGR de referencia.

Volatilidad de la Cadena de Suministro Impulsada por la Producción Centrada en China y los Costos de Energía

En 2024, los precios del carbón en Qinhuangdao fluctuaron, impactando los costos de producción, incluso cuando la provincia de Liaoning representó una parte significativa de las importaciones de magnesia de Europa. Tras la quiebra de US Magnesium, los compradores recurrieron a las importaciones, ahora sujetas a aranceles hasta 2026. A finales de 2024, los costos de flete desde Dalian hasta Rotterdam se dispararon, duplicándose en precio, ya que la disponibilidad de contenedores se vio comprometida por las desviaciones en el Mar Rojo. Dicha volatilidad del mercado socava la confianza de los compradores, generando retrasos en los contratos a largo plazo y una consecuente restricción del crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Escala de Salmuera Natural frente a la Disrupción del Agua de Mar

Las salmueras naturales representaron el 44,38% del volumen de 2025 y siguen siendo la base de bajo costo para la magnesia de uso general, anclada en las operaciones del Mar Muerto. La producción derivada del agua de mar, aunque representa una participación de mediados de la adolescencia en la actualidad, está encaminada a un crecimiento anual del 6,18% a medida que los costos de electrólisis disminuyen y las auditorías ESG favorecen su menor huella de carbono.

El mercado de compuestos de magnesio se beneficia de esta estructura dual porque los productos de alta pureza pueden obtenerse del agua de mar sin desplazar los activos de evaporación de salmuera a gran escala. Magrathea Metals demostró que los costos operativos del agua de mar ya superan a los de la salmuera del Gran Lago Salado en pruebas piloto. Si los proyectos costeros se replican a escala, los proveedores de productos básicos podrían redirigir el exceso de capacidad de salmuera hacia grados refractarios, mientras que las plantas de agua de mar atienden a compradores de electrónica y farmacéutica.

Por Tipo de Producto: Los Orgánicos Avanzan en la Cadena de Valor

Los productos químicos inorgánicos concentraron el 71,46% de los ingresos en 2025, respaldados por ladrillos refractarios, reactivos ambientales y fertilizantes. Los compuestos orgánicos de magnesio se expandieron un 6,24% anual porque los medicamentos aprobados por la Administración de Alimentos y Medicamentos dependen del estearato de magnesio, mientras que las marcas de nutracéuticos comercializan formas queladas a precios premium.

El tamaño del mercado de compuestos de magnesio vinculado a los grados orgánicos es pequeño pero rentable. En 2025, los precios del estearato de grado farmacéutico se mantienen elevados, en gran medida debido a las barreras de entrada que impone la certificación de Buenas Prácticas de Manufactura. El óxido de liberación controlada de TIMAB difumina la división inorgánico-orgánico al añadir tecnología de recubrimiento que eleva la eficiencia en el uso de nutrientes.

Por Industria de Usuario Final: La Electrónica Supera a los Refractarios

Los refractarios representaron el 32,47% de la demanda de 2025, vinculada a los ciclos del acero y el cemento. Las aplicaciones eléctricas y electrónicas crecen ahora a un 6,31% anual, impulsadas por las normas de seguridad contra incendios sin halógenos en los paquetes de baterías de vehículos eléctricos y las necesidades de conductividad térmica de los equipos 5G.

La participación del mercado de compuestos de magnesio para el hidróxido retardante de llama se ampliará a medida que los reguladores endurezcan las normas sobre aditivos brominados. En 2025, las fábricas japonesas incrementaron sus compras de óxido de magnesio de grado semiconductor, destacando un cambio hacia el abastecimiento de suministros de alta pureza.

Análisis Geográfico

Asia-Pacífico aportó el 53,28% del valor de 2025 y debería crecer un 5,94% hasta 2031 a pesar de la congelación de capacidad de Liaoning. Los nuevos proyectos siderúrgicos de India y las exportaciones de grados especiales de Japón compensan la desaceleración de la construcción china.

Tras el cierre en el Gran Lago Salado, América del Norte enfrentó un suministro más ajustado pero mantuvo una participación de mercado significativa. A pesar de enfrentar aranceles sobre las importaciones, los compradores siguen dispuestos a pagar una prima por los suministros no chinos. Este escenario está allanando el camino para que los proyectos de agua de mar prosperen a lo largo de la costa del Pacífico.

La participación de mercado de Europa depende en gran medida de las operaciones de Nedmag B.V. en los Países Bajos y de la próxima planta de Verde Magnesium. Prevista para entrar en funcionamiento en los próximos años, esta planta está preparada para reducir la dependencia de importaciones de Europa. Mientras tanto, América del Sur y Oriente Medio, impulsados por las necesidades de fertilizantes de Brasil y los proyectos de salmuera en el Consejo de Cooperación del Golfo, representan conjuntamente una porción notable del mercado.

Panorama Competitivo

El mercado de compuestos de magnesio es de naturaleza fragmentada. Los nuevos participantes de bajo carbono están logrando avances significativos. Verde Magnesium ha asegurado financiamiento para una ruta de electrólisis con menos de 5 kg de CO₂ en Rumanía. En California, Magrathea Metals está ejecutando un proyecto piloto impulsado por energía eólica costera. Tateho Chemical Industries Co.,Ltd y Ube Material Industries han establecido su dominio en los óxidos de grado semiconductor, gracias a su capacidad para cumplir de manera consistente con las especificaciones de impurezas de menos de 10 ppm. Las patentes relacionadas con la valorización de salmuera y la electrodiálisis han aumentado. Las empresas chinas están a la vanguardia de los métodos de extracción a granel, mientras que las entidades japonesas se centran en la síntesis de óxido de alta pureza. Estos desarrollos sugieren un mercado de compuestos de magnesio dividido: los volúmenes de productos básicos se benefician de la escala, mientras que los grados especiales se inclinan hacia la innovación en procesos.

Líderes de la Industria de Compuestos de Magnesio

RHI Magnesita

Magnezit Group

Grecian Magnesite

Martin Marietta Magnesia Specialties

Israel Chemicals Ltd. (ICL)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Verde Magnesium, una iniciativa estratégica en el marco de la Ley de Materias Primas Críticas de la UE, está preparada para marcar el regreso de Europa a la producción de magnesio tras un paréntesis de 25 años, impulsando un método de extracción sostenible y de bajo carbono. El proyecto Verde Magnesium se acerca a revivir la producción de metal de magnesio en Europa.

- Abril de 2024: PMAP Mine Water Corp y Baymag Inc. firmaron una carta de intención para codesarrollar sistemas de óxido de magnesio controlados por inteligencia artificial para el tratamiento de aguas residuales mineras, con el objetivo de cumplir con los nuevos límites de contaminantes de la Agencia de Protección Ambiental de los Estados Unidos.

Alcance del Informe Global del Mercado de Compuestos de Magnesio

El magnesio forma una serie de compuestos útiles en la industria y la biología, como el carbonato de magnesio, el cloruro de magnesio, el citrato de magnesio, el hidróxido de magnesio y otros. El magnesio y los compuestos de magnesio se producen a partir de agua salada, salmueras de pozos, salmueras de lagos, biternas y minerales. Los compuestos de magnesio tienen una amplia gama de aplicaciones en agricultura, atención médica, productos químicos, construcción y otras industrias.

El mercado de compuestos de magnesio está segmentado por fuente, tipo de producto, industria de usuario final y geografía. Por Fuente, el mercado está segmentado en agua de mar, salmueras naturales y otras fuentes. Por Tipo de Producto, el mercado está segmentado en productos químicos inorgánicos y productos químicos orgánicos. Por Industria de Usuario Final, el mercado está segmentado en agricultura, eléctrica y electrónica, automotriz, aeroespacial, construcción, refractarios y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Agua de Mar |

| Salmueras Naturales |

| Otras Fuentes |

| Productos Químicos Inorgánicos |

| Productos Químicos Orgánicos |

| Agricultura |

| Eléctrica y Electrónica |

| Automotriz |

| Aeroespacial |

| Construcción |

| Refractarios |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Oceanía | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Agua de Mar | |

| Salmueras Naturales | ||

| Otras Fuentes | ||

| Por Tipo de Producto | Productos Químicos Inorgánicos | |

| Productos Químicos Orgánicos | ||

| Por Industria de Usuario Final | Agricultura | |

| Eléctrica y Electrónica | ||

| Automotriz | ||

| Aeroespacial | ||

| Construcción | ||

| Refractarios | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Oceanía | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de compuestos de magnesio en 2026?

El tamaño del mercado de compuestos de magnesio es de 14,58 mil millones de USD en 2026 y se prevé que alcance los 18,72 mil millones de USD en 2031, registrando una CAGR del 5,13%.

¿Qué segmento crece más rápido dentro de los compuestos de magnesio?

Los usos finales eléctricos y electrónicos muestran el mayor crecimiento con una CAGR del 6,31%, impulsados por aplicaciones de retardantes de llama y baterías.

¿Qué participación tienen las salmueras naturales en el suministro global?

Las salmueras naturales contribuyeron con el 44,38% de la producción global en 2025.

¿Qué tendencias regulatorias afectan la demanda de hidróxido de magnesio?

Las normativas más estrictas sobre aguas residuales y gases de combustión, como el mandato de la Agencia de Protección Ambiental de los Estados Unidos para la captura del 99,5% de SO₂, aceleran la adopción del hidróxido de magnesio en aplicaciones ambientales.

Última actualización de la página el: