Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

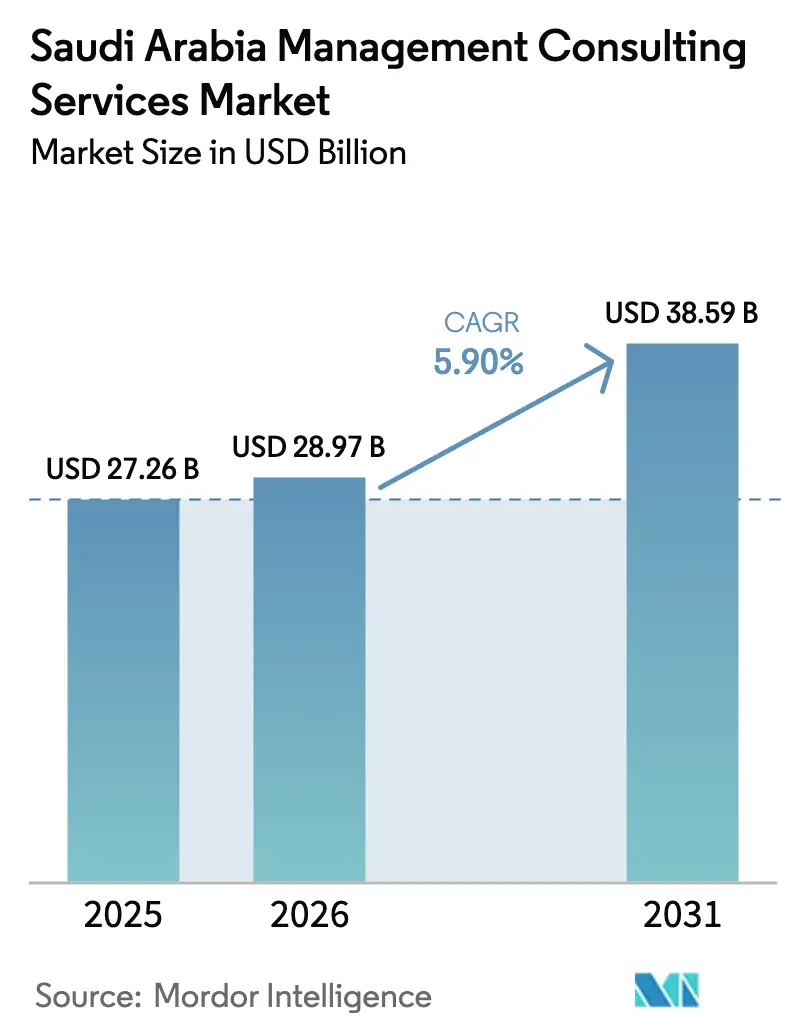

| Tamaño del mercado en el año base (2025) | 27.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión en Arabia Saudita fue valorado en USD 27,26 mil millones en 2025 y se estima que crecerá desde USD 28,97 mil millones en 2026 hasta alcanzar USD 38,59 mil millones en 2031, a una CAGR del 5,9% durante el período de pronóstico (2026-2031). La sólida demanda de asesoría se deriva del plan de inversión Visión 2030 del Reino por USD 1,3 billones, un mandato de saudización del 40% que está rediseñando los flujos de talento, y megaproyectos como NEOM y Qiddiya que requieren aportes integrados de estrategia, operaciones y tecnología. El mayor gasto en transformación digital por parte de ministerios y empresas estatales está acelerando la adopción de la consultoría tecnológica, mientras que las reformas de adquisiciones que redirigen al menos el 40% de los presupuestos de personal hacia ciudadanos sauditas están reformando los modelos comerciales. Las firmas internacionales de primer nivel aún capturan el 60% de los honorarios, pero los actores locales están escalando rápidamente a través de asociaciones público-privadas y adquisiciones que desbloquean contratos de gobierno digital de Categoría A. El mercado continúa equilibrando los vientos en contra de los ingresos petroleros cíclicos con los persistentes vientos a favor de la diversificación, sustentando un crecimiento estable de dígito medio en lugar de los patrones de auge y caída observados hace una década.

Conclusiones Clave del Informe

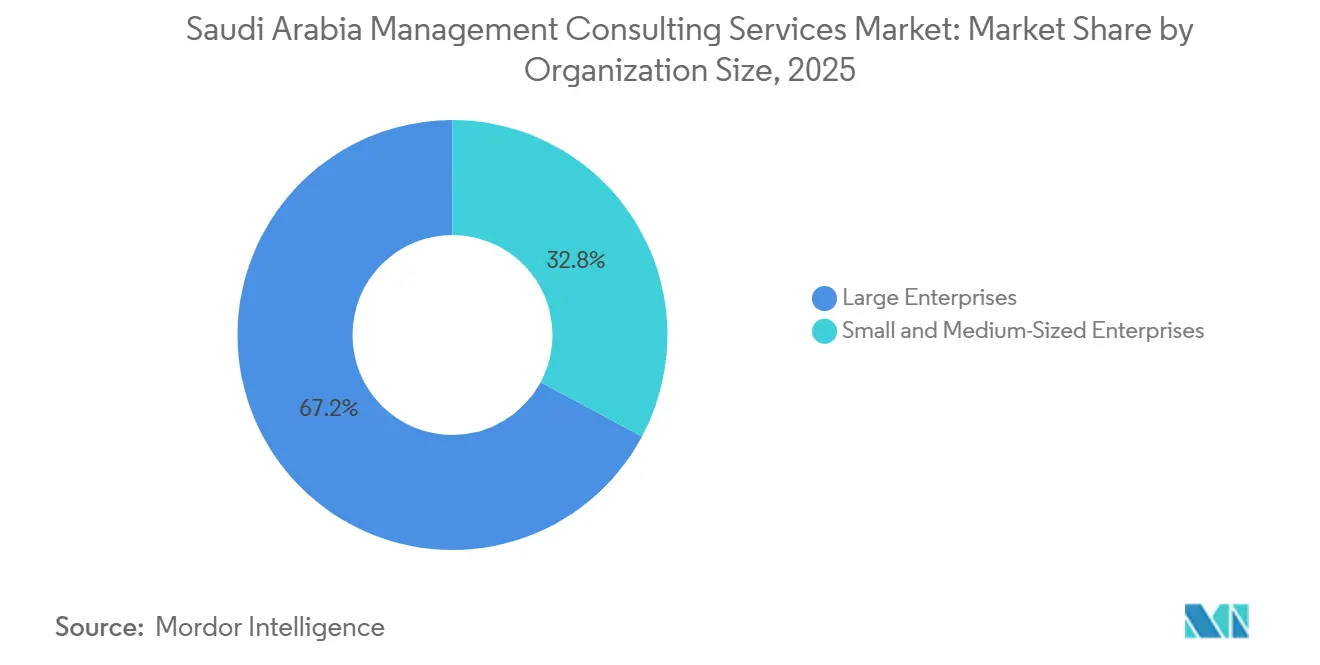

- Por tamaño de organización, las grandes empresas lideraron con el 67,17% de la participación del mercado de servicios de consultoría de gestión en Arabia Saudita en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 6,47% hasta 2031.

- Por tipo de servicio, la consultoría de estrategia mantuvo una participación de ingresos del 28,43% en 2025, mientras que se prevé que la consultoría tecnológica crezca a una CAGR del 6,49% hasta 2031.

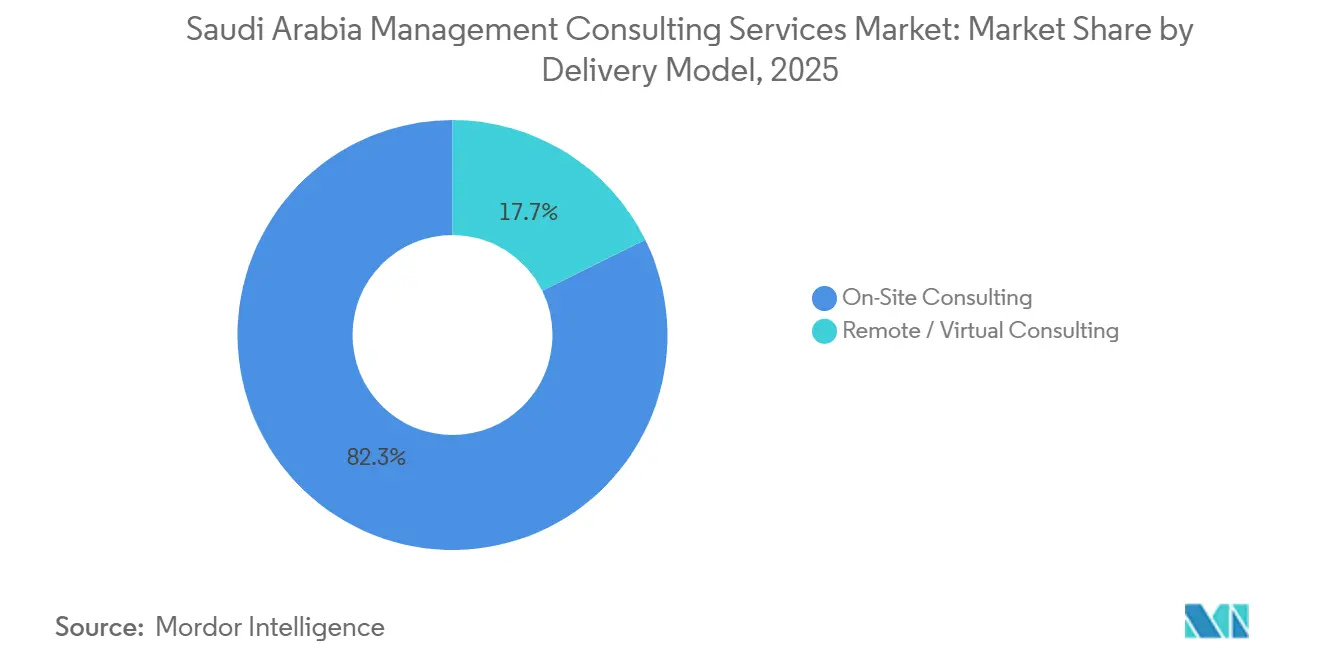

- Por modelo de entrega, los compromisos presenciales representaron el 82,31% del tamaño del mercado de servicios de consultoría de gestión en Arabia Saudita en 2025, aunque los flujos de trabajo remotos y virtuales avanzan a una CAGR del 6,71% entre 2026-2031.

- Por industria de usuario final, los clientes del gobierno y el sector público representaron el 19,62% de la participación en 2025, mientras que los esports y los videojuegos son el segmento vertical de más rápido crecimiento con una CAGR del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Frenesí de Diversificación de Visión 2030 Impulsa los Presupuestos de Consultoría | +1.80% | Nacional, con concentración en Riad, La Meca y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Acelerada Transformación Digital y Adopción de la Nube en Todos los Sectores | +1.50% | Nacional, con ganancias tempranas en Riad y Yeda | Mediano plazo (2-4 años) |

| Cartera de Megaproyectos (NEOM, Mar Rojo, Qiddiya) que Impulsa la Asesoría Basada en Proyectos | +1.30% | Tabuk (NEOM), La Meca (Mar Rojo), Riad (Qiddiya) | Largo plazo (≥ 4 años) |

| Normas Liberalizadas de Propiedad Extranjera Atraen a Participantes Globales que Necesitan Asesoría | +0.70% | Nacional, con entrada temprana a través de Riad y Yeda | Mediano plazo (2-4 años) |

| La Complejidad del Cumplimiento de la Saudización Aumenta la Demanda de Consultoría de Recursos Humanos y Operaciones | +0.40% | Nacional | Corto plazo (≤ 2 años) |

| Surgimiento del Sector de Esports y Videojuegos que Necesita Apoyo en Estrategia y Entrada al Mercado | +0.20% | Riad, con expansión a Yeda y Dammam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Frenesí de Diversificación de Visión 2030 Impulsa los Presupuestos de Consultoría

El gobierno incrementó las asignaciones de gasto público a USD 342 mil millones en 2025, canalizando fondos hacia programas de turismo, gobierno digital e infraestructura que requieren mandatos de asesoría plurianuales.[1]Ruth Steen, "MEcon | Edición de diciembre de 2025," Deloitte Oriente Medio, deloitte.com El Fondo de Inversión Pública (PIF), que administra más de USD 700 mil millones en activos, incorporó 30 nuevas empresas de cartera entre 2024-2025, impulsando una demanda continua de diseño de juntas directivas, gobernanza y apoyo para la entrada al mercado. El PIB no petrolero superó el crecimiento del sector petrolero con un 4,6% interanual en el segundo trimestre de 2025, lo que llevó a los ministerios a buscar experiencia externa para marcos de política sectoriales específicos. La agilización de la concesión de licencias de inversión extranjera comprime los tiempos de establecimiento a seis meses, pero aumenta la complejidad de la estructuración fiscal y de contenido local, consolidando a las firmas de primer nivel que ofrecen orientación integrada en materia legal, fiscal y de modelo operativo. Las iniciativas de calidad de vida, como la congelación de alquileres en Riad por cinco años, añaden oportunidades adicionales de asesoría inmobiliaria, ampliando el gasto consultivo direccionable.

Acelerada Transformación Digital y Adopción de la Nube en Todos los Sectores

El sector de las TIC de Arabia Saudita alcanzó los SAR 180 mil millones (USD 48 mil millones) en 2024 y está previsto que crezca otro 50% para 2030, estimulando la demanda de proyectos de migración a la nube, ciberseguridad y hojas de ruta de inteligencia artificial.[2]Dunya Hassanein, "Establecimiento de Negocios Extranjeros en el Sector de Consultoría de Arabia Saudita: Guía para 2025," Setup in Saudi, setupinsaudi.com El programa HUMAIN de la SDAIA tiene como objetivo incorporar la inteligencia artificial en 200 casos de uso del sector público para 2027, impulsando a las agencias a contratar firmas para conocimientos en gobernanza de datos y gestión del cambio.[3]Reem Walid, "El Plan de Localización de Arabia Saudita está Reformando el Sector de Consultoría," Arab News, arabnews.com La certificación ISO 27001 obligatoria para infraestructura crítica a finales de 2026 ha creado un retraso en la consultoría de ciberseguridad entre los operadores de energía, salud y finanzas. La acreditación de Asociación Público-Privada de Categoría A permite a solutions by stc migrar 50 entidades gubernamentales a la nube para 2027, consolidando una plantilla que otros se apresuran a replicar.[4]solutions by stc, "Informe Anual 2024," solutions.com.sa El impacto previsto de la inteligencia artificial en el PIB de USD 135 mil millones sigue siendo contingente a la escalada de proyectos piloto hacia la implementación empresarial, lo que subraya el vacío de asesoría en la traducción de datos en valor.

Cartera de Megaproyectos (NEOM, Mar Rojo, Qiddiya) que Impulsa la Asesoría Basada en Proyectos

NEOM adjudicó más de USD 10 mil millones en contratos de construcción durante 2024-2025, lo que requirió asesoría en planificación maestra y gestión de programas. El Proyecto Mar Rojo inauguró sus primeros 16 hoteles en 2024 y se expande a 50 para 2030, poniendo en primer plano los marcos de sostenibilidad y la planificación de la fuerza laboral en hospitalidad. La primera fase de Qiddiya, por USD 8 mil millones, inició obras en Six Flags Riad y un centro de videojuegos, impulsando servicios de modelado de flujos de ingresos, diseño de experiencia del visitante y estructuración de asociaciones público-privadas. El distrito cultural Diriyah Gate, por USD 64 mil millones, también adjudicó contratos de asesoría en preservación del patrimonio. A medida que los megaproyectos escalan, las pymes en sus cadenas de suministro solicitan apoyo estratégico, operativo y de liderazgo a través de programas como Taleed de Aramco, que ya ha asistido a más de 2.900 proveedores.

Normas Liberalizadas de Propiedad Extranjera Atraen a Participantes Globales que Necesitan Asesoría

A partir de 2024, la propiedad extranjera del 100% en consultoría eliminó la necesidad de socios de capital locales, acelerando las entradas al mercado y las actualizaciones de filiales. La segunda oficina de Fragomen en Arabia Saudita ejemplifica el creciente trabajo de asesoría en inmigración vinculado al programa de Sedes Regionales. Sin embargo, una cuota de saudización del 40% obliga a los nuevos participantes a construir flujos de talento a través de alianzas universitarias y academias internas, impulsando los compromisos de recursos humanos y transformación organizacional para los especialistas locales. La actividad de fusiones y adquisiciones se está acelerando: la adquisición del 40% de Devoteam Oriente Medio por parte de solutions by stc forjó una plataforma de consultoría digital de primer nivel que consolida casi el 25% de la participación local en consultoría de TI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Mayor Escrutinio en las Adquisiciones y la Prohibición de Asesoría a PwC Frenan el Gasto | -0.60% | Nacional, con concentración en Riad (gobierno central) | Corto plazo (≤ 2 años) |

| La Rápida Creación de Unidades de Estrategia Internas Reduce el Gasto Externo | -0.50% | Nacional, con impacto temprano en Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| La Crónica Escasez de Talento Consultor Saudita Bilingüe Infla los Costos | -0.30% | Nacional | Mediano plazo (2-4 años) |

| Los Volátiles Ingresos Petroleros Generan Ciclicidad Presupuestaria en los Proyectos de Consultoría | -0.20% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Mayor Escrutinio en las Adquisiciones y la Prohibición de Asesoría a PwC Frenan el Gasto

Una prohibición de asesoría a PwC para ciertos trabajos gubernamentales en 2024 extendió los ciclos de licitación a nueve meses y aumentó los gastos de preparación de ofertas hasta en un 30%, ya que los ministerios ahora exigen divulgaciones detalladas de subcontratistas y métricas de resultados. La Autoridad de Eficiencia del Gasto y los Proyectos audita los contratos de consultoría superiores a SAR 10 millones, obligando a las firmas a vincular los honorarios a beneficios medibles. Si bien los pares de las cuatro grandes firmas absorbieron gran parte de la cartera desplazada de PwC, los actores de nivel medio capturaron mandatos de nicho, reformando las asignaciones competitivas en el corto plazo. El mayor escrutinio favorece a las firmas certificadas con ISO 9001 y funciones de cumplimiento sólidas, dejando a las boutiques más pequeñas expuestas a cargas de costos y legales.

La Rápida Creación de Unidades de Estrategia Internas Reduce el Gasto Externo

El escritorio de estrategia interna de 200 personas del PIF redujo los desembolsos de asesoría externa en un 30-40% interanual, mientras que la ampliada división de planificación corporativa de Aramco tuvo un efecto moderador similar. Saudi Telecom Company estableció una oficina de transformación interna en 2024, desplazando la demanda de hojas de ruta holísticas hacia módulos de ejecución de nicho, como la validación de modelos de inteligencia artificial. Aunque el gasto total se contrae en el corto plazo, la demanda pivota hacia habilidades especializadas que complementan a los equipos residentes, obligando a las consultoras a diferenciarse a través de herramientas de análisis propietarias y activos de referencia global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Grandes Empresas Anclan la Demanda, las Pymes Aceleran

Las grandes empresas capturaron el 67,17% del mercado de servicios de consultoría de gestión en Arabia Saudita en 2025, principalmente a través de mandatos plurianuales superiores a USD 5 millones que agrupan trabajo de estrategia, operaciones y tecnología. La intensidad de los compromisos es más alta entre los ministerios que implementan hojas de ruta de Visión 2030 y las empresas de cartera del PIF que profesionalizan sus estructuras de gobernanza. El tamaño del mercado de servicios de consultoría de gestión en Arabia Saudita atribuible a las pymes se está expandiendo a una CAGR del 6,47%, impulsado por 1,68 millones de registros activos y USD 15,7 mil millones en financiamiento Tomouh.

Los contratos de asesoría para pymes promedian entre USD 50.000 y USD 500.000 en un período de tres a seis meses, con enfoque en comercialización digital, acceso a financiamiento y localización de la cadena de suministro. Los centros de apoyo de Monsha'at canalizan a miles de empresas desde orientación gratuita hacia consultoría remunerada cada año, mientras que el programa Taleed de Aramco señala brechas de estrategia, liderazgo y acceso al mercado para más de 2.900 proveedores. Como resultado, están surgiendo boutiques especializadas con ofertas modulares para atender las necesidades de las pymes a escala.

Por Tipo de Servicio: La Consultoría Tecnológica Supera a la Estrategia en Medio del Impulso de la Inteligencia Artificial

La estrategia mantuvo una participación de ingresos del 28,43% en 2025, respaldada por las hojas de ruta de transformación sectorial de Visión 2030 y el apoyo a operaciones del PIF. Sin embargo, la consultoría tecnológica será el principal motor de crecimiento, expandiéndose a una CAGR del 6,49% hasta 2031 a medida que las empresas transicionan proyectos piloto hacia implementaciones de inteligencia artificial a escala completa. La participación del mercado de servicios de consultoría de gestión en Arabia Saudita correspondiente a la consultoría de operaciones se mantuvo cerca del 20%, reflejando programas de optimización de la cadena de suministro y adquisiciones entre clientes de manufactura e industria.

Los programas de migración a la nube para 50 entidades gubernamentales, la certificación ISO 27001 obligatoria y la iniciativa de inteligencia artificial HUMAIN alimentan conjuntamente canales de consultoría tecnológica plurianuales. La asesoría en sostenibilidad está emergiendo como un punto de interés adyacente a medida que los reguladores preparan normas de divulgación de Alcance 1-3 alineadas con el TCFD. Los modelos de honorarios están evolucionando hacia estructuras de participación en el valor, ejemplificadas por la concesión de estacionamiento inteligente a diez años de solutions by stc, que vincula los ingresos de consultoría a los ingresos por uso.

Por Modelo de Entrega: La Consultoría Remota Gana Terreno a Pesar del Dominio Presencial

Los compromisos presenciales representaron el 82,31% de los ingresos de 2025, ya que los megaproyectos y las normas culturales requieren talleres en persona y supervisión de programas. Sin embargo, la entrega remota y virtual está avanzando a una CAGR del 6,71%, habilitada por herramientas de colaboración y escasez de talento que hacen que la dotación de personal completamente presencial sea antieconómica. El tamaño del mercado de servicios de consultoría de gestión en Arabia Saudita para el trabajo remoto se beneficia de los programas de la Autoridad de Gobierno Digital que legitiman el apoyo virtual y reducen los gastos de viaje.

La adopción remota supera el 50% en las asignaciones de migración a la nube y ciberseguridad, mientras que la estrategia y los recursos humanos se mantienen en torno al 20-30% virtual porque la alineación de las partes interesadas aún exige la co-ubicación física. Los modelos híbridos están emergiendo como la norma del mercado, equilibrando la eficiencia de costos con los requisitos de presencia local bajo las normas de saudización y soberanía de datos.

Por Industria de Usuario Final: El Gobierno Ancla, los Esports Surgen

Las entidades gubernamentales y del sector público absorbieron el 19,62% del gasto en consultoría de 2025, vinculado a los mandatos de habilitación en la nube y la formación de 30 nuevas empresas de cartera del PIF. El tamaño del mercado de servicios de consultoría de gestión en Arabia Saudita vinculado a los esports está en camino de alcanzar una CAGR del 6,88%, catalizado por el fondo de guerra de USD 38 mil millones de Savvy Games Group y el exitoso debut de la Copa Mundial de Esports en 2024.

Las TI y las telecomunicaciones mantuvieron aproximadamente el 18% de participación, con Saudi Telecom Company implementando billeteras digitales y soluciones empresariales de 5G que requieren asesoría en arquitectura y resiliencia cibernética. Los servicios financieros contribuyeron con aproximadamente el 16% a medida que los bancos persiguen propuestas de banca abierta y tecnología financiera islámica. La salud, la manufactura, la energía y el sector inmobiliario completan el panorama de la demanda, cada uno respaldado por cambios de política sectoriales específicos y derrames de los megaproyectos.

Análisis Geográfico

La Provincia de Riad concentró el 39% de la actividad de consultoría en 2025, impulsada por los ministerios del gobierno central, la sede del PIF que gestiona USD 700 mil millones en activos y la construcción del Metro de Riad de 176 kilómetros. Las asociaciones público-privadas de Categoría A, como la concesión de estacionamiento inteligente de solutions by stc, proporcionan flujos de ingresos recurrentes que anclan a las firmas en la capital. Los alquileres de oficinas estables bajo una congelación de cinco años atraen a sedes multinacionales, ampliando el trabajo de asesoría en estructuración de entidades y cumplimiento de la saudización.

La Provincia de La Meca representó el 17% del gasto de 2025, centrado en el corredor turístico del Mar Rojo por USD 28 mil millones y el papel de Yeda como puerta de entrada de importaciones y exportaciones del país. La demanda de consultoría abarca la certificación de sostenibilidad, el marketing de destinos y los sistemas de gestión de multitudes específicos para el Hajj para 30 millones de peregrinos anuales. La Provincia Oriental capturó el 16%, impulsada por las hojas de ruta de transición energética de Aramco y el rendimiento de 80 millones de toneladas en el Puerto Industrial Rey Fahd, que requiere servicios de optimización logística.

El resto de Arabia Saudita, incluido NEOM en Tabuk, absorbió el 28% restante. Solo NEOM emitió USD 10 mil millones en contratos durante 2024-2025, creando oficinas de gestión de proyectos y mandatos de asesoría en adquisiciones. El Desarrollo Soudah de Aseer, por USD 3,9 mil millones, añade oportunidades de consultoría turística. Si bien Riad y La Meca seguirán siendo los guardianes del presupuesto, el trabajo de consultoría está migrando hacia provincias emergentes a medida que los megaproyectos pasan del diseño a la ejecución.

Panorama Competitivo

Las firmas internacionales de primer nivel McKinsey, BCG, Bain, Deloitte, EY, KPMG y Accenture controlan conjuntamente aproximadamente el 60% de los fondos de honorarios, pero actores locales como solutions by stc, Elm y Pure Consulting están escalando rápidamente a través de adquisiciones y acreditaciones de gobierno digital de Categoría A. La prohibición de asesoría de PwC en 2024 redistribuyó la cartera hacia manos de competidores, tensando temporalmente la capacidad y elevando las tarifas diarias en áreas especializadas como la contabilidad forense.

Las estrategias se dividen en tres vías: las grandes firmas globales localizan el talento a través de academias y destacamentos para alcanzar el 40% de saudización; los campeones nacionales añaden capacidades a través de fusiones y adquisiciones, como se evidencia en el acuerdo de solutions by stc con Devoteam; y las boutiques eligen nichos verticales como los videojuegos o el ESG. La diferenciación basada en tecnología está en aumento; el Centro Digital de Riad de Deloitte permite a los clientes co-crear soluciones de inteligencia artificial in situ, mientras que la participación planificada del 40% de Elm en Smart National Solutions amplía el alcance de la integración de sistemas.

La presión sobre los precios persiste a medida que los ministerios adoptan contratos basados en resultados, recompensando a las firmas que asumen el riesgo de entrega a través de la participación en ingresos. Simultáneamente, las unidades de estrategia internas del PIF, Aramco y stc captan a consultores de carrera media con salarios más altos y narrativas de construcción nacional, obligando a las consultoras a ofrecer participación accionaria, movilidad global y herramientas de vanguardia para defender la retención.

Líderes de la Industria de Servicios de Consultoría de Gestión en Arabia Saudita

Deloitte Touche Tohmatsu Ltd. (Monitor Deloitte)

Ernst & Young Global Ltd. (EY-Parthenon)

McKinsey & Company Inc.

Accenture plc

PricewaterhouseCoopers (PWC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Monsha'at firmó un pacto estratégico con LinkedIn para mejorar las habilidades de las empresas de alto crecimiento y fortalecer los flujos de talento de las pymes.

- Octubre de 2025: El programa Taleed de Aramco obtuvo el reconocimiento del Foro Económico Mundial tras asistir a 2.900 pymes y lanzar 17 nuevas empresas.

- Enero de 2025: Un paquete de cooperación de USD 600 mil millones con los Estados Unidos aceleró la creación de zonas de inteligencia artificial y las reformas de licencias comerciales, abriendo nuevos nichos de consultoría.

- Diciembre de 2024: EY lanzó la Academia EY para capacitar a profesionales en finanzas, datos y sostenibilidad, apoyando los objetivos de talento de Visión 2030.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Arabia Saudita

El Informe del Mercado de Servicios de Consultoría de Gestión en Arabia Saudita está Segmentado por Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Tipo de Servicio (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría Tecnológica, Otros Tipos de Servicio), Modelo de Entrega (Consultoría Presencial, Consultoría Remota/Virtual), Industria de Usuario Final (TI y Telecomunicaciones, Salud y Ciencias de la Vida, Servicios Financieros, Manufactura e Industrial, Energía y Servicios Públicos, Gobierno y Sector Público, Sector Inmobiliario y Construcción, Comercio Minorista y Bienes de Consumo, Medios de Comunicación, Entretenimiento y Deportes, Hospitalidad y Viajes, Otras Industrias de Usuario Final) y Geografía (Provincia de Riad, Provincia de La Meca, Provincia Oriental, Resto de Arabia Saudita). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Sector Inmobiliario y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias de Usuario Final |

| Provincia de Riad |

| Provincia de La Meca |

| Provincia Oriental |

| Resto de Arabia Saudita |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Sector Inmobiliario y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Provincia de Riad |

| Provincia de La Meca | |

| Provincia Oriental | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en consultoría en Arabia Saudita para 2031?

Se prevé que alcance USD 38,59 mil millones, avanzando a una CAGR del 5,9% desde 2026 hasta 2031.

¿Qué segmento crece más rápido en la demanda de asesoría?

Se proyecta que la consultoría tecnológica registre una CAGR del 6,49% hasta 2031 a medida que los programas de nube e inteligencia artificial escalan.

¿Por qué las pymes están atrayendo más atención de consultoría ahora?

El financiamiento de Monsha'at y programas como Tomouh impulsan el crecimiento de las pymes, elevando los ingresos de asesoría para pymes a una CAGR del 6,47%.

¿Cómo afecta la política de saudización a las firmas de consultoría?

Una cuota del 40% de talento nacional obliga a las firmas a construir academias locales, influyendo en las estrategias de consultoría de recursos humanos y dotación de personal.

¿Qué está impulsando la adopción de la entrega remota?

Los modelos híbridos reducen los costos de viaje y mitigan la escasez de talento, ayudando a los compromisos remotos a crecer a una CAGR del 6,71%.

Última actualización de la página el: