Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

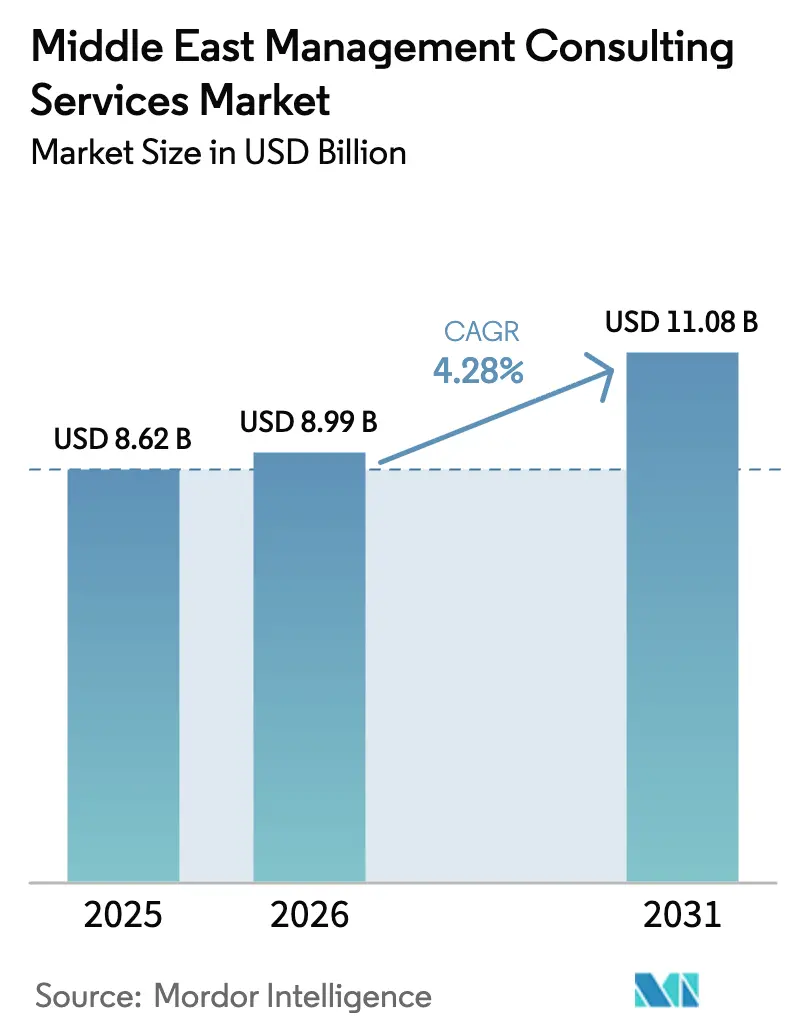

| Tamaño del mercado en el año base (2025) | 8.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Oriente Medio por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión en Oriente Medio en 2026 se estima en USD 8,99 mil millones, creciendo desde el valor de 2025 de USD 8,62 mil millones con proyecciones para 2031 que muestran USD 11,08 mil millones, creciendo a una CAGR del 4,28% durante 2026-2031. La demanda avanza en consonancia con los programas de diversificación a gran escala, los megaproyectos y la digitalización del sector público que dependen de la experiencia externa para el diseño, la ejecución y el seguimiento del desempeño. Arabia Saudita y los Emiratos Árabes Unidos, a través de la Visión 2030 y la Visión 2031, representan la mayor parte del gasto, aunque las necesidades de consultoría se están ampliando en Qatar, Kuwait y Omán a medida que esas economías invierten en infraestructura inteligente y descarbonización. Los mandatos de nube prioritaria, el creciente riesgo cibernético y un aumento de las regulaciones de sostenibilidad mantienen sólidas las reservas de consultoría operativa y tecnológica, mientras que la escasez de talento y el crecimiento de los equipos internos de estrategia ejercen una presión selectiva sobre los precios y los márgenes. La competencia se centra en las Cuatro Grandes y las firmas MBB, pero los especialistas de nivel medio están ganando asignaciones en ESG, gobernanza de empresas familiares y habilitación digital de pymes.[1]Departamento de Comercio de Estados Unidos, "Arabia Saudita – Economía Digital," trade.gov

Conclusiones Clave del Informe

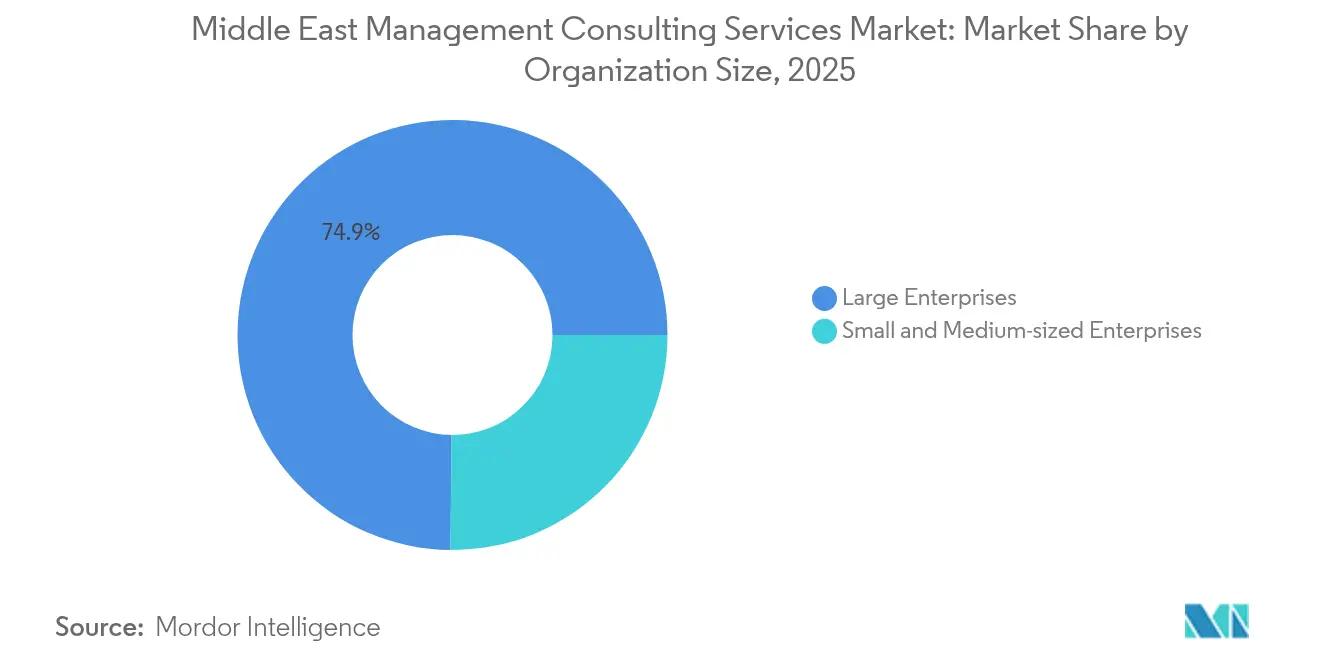

- Por tamaño de organización, las grandes empresas representaron el 74,85% de la participación del mercado de servicios de consultoría de gestión en Oriente Medio en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 7,25% hasta 2031.

- Por tipo de servicio, la consultoría de operaciones capturó el 26,82% de la participación de ingresos en 2025; se prevé que la consultoría de estrategia se expanda a una CAGR del 4,98% hasta 2031.

- Por modelo de entrega, los compromisos presenciales representaron el 55,40% de la participación del tamaño del mercado de servicios de consultoría de gestión en Oriente Medio en 2025, mientras que los compromisos remotos y virtuales avanzan a una CAGR del 9,68% hasta 2031.

- Por industria de usuario final, los servicios financieros representaron el 11,64% de la participación del tamaño del mercado de servicios de consultoría de gestión en Oriente Medio en 2025, y la atención sanitaria progresa a una CAGR del 5,52% hasta 2031.

- Por geografía, Arabia Saudita lideró con el 45,72% de la participación del mercado de servicios de consultoría de gestión en Oriente Medio en 2025, mientras que los Emiratos Árabes Unidos muestran la CAGR proyectada más rápida del 5,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en transformación digital por parte de los gobiernos del CCG | +1.20% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Agendas de diversificación económica (Visión 2030, Visión 2031 de los Emiratos Árabes Unidos) | +1.80% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Mandatos de nube prioritaria por parte de grandes empresas | +0.70% | Global | Corto plazo (≤ 2 años) |

| Expansión de gigaproyectos que demandan gestión de programas complejos | +1.10% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Profesionalización de conglomerados de propiedad familiar | +0.90% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Creciente demanda de asesoría en ESG y sostenibilidad | +1.00% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Agendas de Diversificación Económica Impulsan la Demanda Estructural de Consultoría

La Visión 2030 de Arabia Saudita y la Visión 2031 de los Emiratos Árabes Unidos continúan influyendo en cada licitación de asesoría importante. Riad destinó USD 24,8 mil millones a infraestructura digital y alcanzó el 99% de penetración de internet, creando un flujo constante de proyectos regulatorios, de desarrollo de capacidades y de gestión del desempeño. La Autoridad Saudita de Datos e Inteligencia Artificial ya ha capacitado a 45.000 profesionales y planea capacitar a otras 25.000 mujeres en datos e inteligencia artificial, generando trabajo de largo alcance en brechas de habilidades para los consultores. En los Emiratos Árabes Unidos, los objetivos gubernamentales exigen un PIB de AED 3 billones y exportaciones no petroleras de AED 800 mil millones para 2031, lo que obliga a los ministerios a rediseñar procesos y atraer asesores externos para la evaluación comparativa de gobernanza.[2]Gobierno de los Emiratos Árabes Unidos, "Visión 'Nosotros los Emiratos 2031'," u.ae Dado que la capacidad de consultoría interna sigue siendo escasa fuera del sector bancario, tanto las firmas multinacionales como las boutiques regionales encuentran una demanda constante de estrategia para el sector público, diseño de políticas y garantía de entrega.

El Gasto en Transformación Digital Acelera la Modernización Gubernamental

Los estados del CCG tratan la adopción de la nube como una necesidad de ahorro de costos y calidad de servicio. La Autoridad de Información y Gobierno Electrónico de Baréin documentó reducciones de costos de TI del 30-90% tras migrar las cargas de trabajo principales a la nube. La Autoridad de Gobierno Digital de Arabia Saudita elevó su clasificación de gobierno electrónico de la ONU del puesto 52 en 2021 al 31 en 2022 y ahora supervisa entornos regulatorios controlados para inteligencia artificial, IoT y cadena de bloques. El Bus de Servicios Gubernamentales nacional gestiona 6.000 servicios digitales y procesa 3 mil millones de transacciones anuales, lo que obliga a los ministerios a buscar orientación continua en integración y ciberseguridad.[3]Ministerio de Comunicaciones y Tecnología de la Información de Arabia Saudita, "Transacciones del Bus de Servicios Gubernamentales," my.gov.sa A medida que cada hito genera nuevos indicadores de desempeño, los especialistas en gobernanza ágil, arquitectura empresarial y administración de datos obtienen contratos plurianuales que aseguran flujos de honorarios predecibles.

La Complejidad de los Gigaproyectos Exige una Gestión de Programas Especializada

Proyectos como NEOM, el Mar Rojo y Qiddiya implican presupuestos combinados superiores a USD 1 billón. Solo NEOM prevé gastar USD 500 mil millones, y los encargos de consultoría abarcan diseño urbano, servicios públicos inteligentes y marcos de economía circular. Atkins obtuvo un rol de socio de entrega por cinco años para THE LINE con el fin de coordinar la logística de construcción de una ciudad lineal proyectada para albergar a 9 millones de residentes. Las actividades van desde la selección de contratistas hasta los sistemas integrados de mando y control, lo que requiere equipos multidisciplinarios que combinan ingeniería, gemelos digitales y métricas de sostenibilidad. Los largos plazos, las capas de gobernanza superpuestas y las múltiples fuentes de financiamiento invitan a una aportación consultiva continua en gestión de riesgos, alineación de partes interesadas y auditoría de avances.

Creciente Demanda de Asesoría en ESG y Sostenibilidad

Cuatro de cada cinco grandes empresas de Oriente Medio reportan ahora estrategias formales de sostenibilidad, frente al 64% en 2023, aunque el 60% de los ejecutivos admite que los marcos siguen siendo incompletos. Los compromisos climáticos regionales, incluida la estrategia de Cero Emisiones Netas 2050 de los Emiratos Árabes Unidos y la hoja de ruta de carbono circular de Arabia Saudita, impulsan a las corporaciones hacia estándares de divulgación que reflejan las normas de la Unión Europea y Estados Unidos. Los encargos de consultoría se centran en líneas de base de contabilidad de carbono, estructuración de finanzas verdes y viabilidad de energías renovables. KPMG proyecta que los activos de finanzas sostenibles del CCG registrarán un crecimiento anualizado del 31,1% hasta 2032, lo que presenta una trayectoria rentable para las prácticas especializadas en ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grave escasez regional de talento y alta rotación de consultores | -0.80% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de equipos internos de estrategia que reducen el gasto externo | -0.60% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Volatilidad política en mercados seleccionados de Oriente Medio | -0.50% | Focos regionales | Corto plazo (≤ 2 años) |

| Segmento de pymes sensible al precio que limita las tarifas premium | -0.40% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Hidrocarburos que Afecta los Desembolsos Fiscales

La rotación anual en las oficinas de las Cuatro Grandes se acerca al 20%, amplificada por los estancados paquetes de compensación de 2024. Los gobiernos atraen a consultores de mediana carrera con salarios más altos y libres de impuestos, agotando los grupos de liderazgo de proyectos y obligando a las firmas a reclutar a nivel global solo para enfrentarse a cuotas de visado y normas de localización. Los mandatos de saudización obligan a las firmas extranjeras a mantener ratios específicos de personal local frente a expatriados, lo que eleva los costos de nómina y capacitación al tiempo que complica la dotación de personal para movilizaciones rápidas. Los clientes experimentan ciclos de propuesta más largos y tarifas diarias más altas a medida que las firmas intentan compensar la rotación con subcontratistas y centros de entrega en el extranjero.

Brecha en la Oferta de Consultores Calificados e Inflación Salarial

La demanda explosiva de arquitectos de nube, científicos de datos y analistas de ESG supera la oferta regional, lo que impulsa un reclutamiento agresivo desde Europa y América del Norte. La remuneración promedio en el CCG para roles de datos ahora supera los equivalentes europeos hasta en un 59%, según un estudio de 2024 que rastrea la migración de talento tecnológico. La inflación salarial erosiona los márgenes a nivel de socios, mientras que las normas de contenido local obligan a las firmas a acelerar la capacitación del talento nacional a pesar de un mercado laboral poco profundo. La tensión eleva el riesgo de retención y requiere inversión en academias y modelos de entrega remota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Grandes Corporaciones Anclan las Carteras Plurianuales

Las grandes empresas controlaron el 74,85% del mercado de servicios de consultoría de gestión en Oriente Medio en 2025 gracias a la intensidad de capital de los programas de transformación. Los proyectos vinculados a la Visión 2030 a menudo superan los USD 100 millones y exigen equipos integrados que cubran estrategia, tecnología y gestión del cambio durante varios años. Las estructuras de propiedad complejas y la supervisión de los fondos soberanos de riqueza añaden capas de gobernanza que favorecen a los asesores de marca reconocida y con amplia experiencia. Los plazos de entrega ajustados y el escrutinio público refuerzan la preferencia por firmas con equipos sólidos, marcos de mitigación de riesgos y estándares de documentación listos para auditoría.

Las pymes, aunque sensibles al precio, representan una frontera fértil. Los portales gubernamentales como Monsha'at de Arabia Saudita proporcionan vales de asesoría subsidiados, alentando a las empresas más pequeñas a buscar certificaciones ISO, adopción del comercio electrónico y planificación de la sucesión. La CAGR del 7,25% del segmento hasta 2031 supera al mercado general de servicios de consultoría de gestión en Oriente Medio. Sin embargo, los valores promedio de los compromisos siguen siendo modestos, lo que lleva a las consultoras a desarrollar kits de herramientas modulares y entrega virtual para mantener alta la utilización sin diluir los márgenes. Las plataformas de autoservicio digital, los talleres pregrabados y los precios basados en resultados resuenan entre los propietarios de pymes que buscan soluciones rápidas y asequibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: Las Operaciones Dominan, la Tecnología Acelera

La consultoría de operaciones mantuvo una participación de ingresos del 26,82% en 2025, ya que los conglomerados de energía, logística y propiedad familiar buscaron eficiencia de costos, cumplimiento normativo y resiliencia de la cadena de suministro. Los consultores aplican metodologías lean, análisis de torre de control y mejora de habilidades de la fuerza laboral para desbloquear la productividad y estandarizar la gobernanza. Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en Oriente Medio para proyectos de operaciones crezca de manera constante a medida que los esfuerzos de privatización requieran apoyo para la integración posterior a la transacción.

La consultoría de estrategia es el claro impulso de momentum, creciendo a una CAGR del 4,98%. El gasto en TIC de Arabia Saudita ascendió a USD 40,9 mil millones en 2025, equivalente al 4,1% del PIB, respaldado por mandatos de ciberseguridad, inteligencia artificial y migración a la nube. Los alcances de asesoría ahora cubren arquitecturas de confianza cero, hojas de ruta de casos de uso de inteligencia artificial generativa y cumplimiento de nube soberana. La consultoría de estrategia y recursos humanos también disfruta de una demanda duradera, particularmente para la nacionalización de la fuerza laboral del sector público y la sucesión de empresas familiares.

Por Modelo de Entrega: El Liderazgo Presencial Persiste Mientras lo Remoto Echa Raíces

El trabajo presencial seguirá siendo dominante porque la construcción de relaciones y el contexto cultural tienen gran importancia en el Golfo. Los ministerios a menudo estipulan la presencia de una oficina local para los licitadores y solicitan reuniones de dirección presenciales semanales. Estos requisitos mantuvieron los compromisos presenciales en el 55,40% del tamaño del mercado de servicios de consultoría de gestión en Oriente Medio en 2025.

Los modelos remotos e híbridos se expanden no obstante a una CAGR del 9,68%. Los clientes pospandemia aceptan sprints de diseño virtuales, oficinas de gestión de proyectos basadas en la nube y revisión de documentos habilitada por inteligencia artificial que reducen los costos de viaje y aceleran los plazos de entrega. Los casos de éxito de la telesalud demuestran la aceptación de los servicios digitales; se espera que el gasto en telesalud de Arabia Saudita alcance USD 415,4 millones en 2025. Las firmas ahora combinan la asesoría virtual con "equipos de visita" regionales que aparecen en los hitos críticos, equilibrando el ahorro de costos con los momentos de contacto cara a cara.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Los Servicios Financieros Siguen Siendo Primordiales, la Atención Sanitaria Crece Rápidamente

Los bancos y las aseguradoras contribuyen con el 11,64% del gasto en consultoría de 2025, impulsado por las normas de banca abierta, la adopción de Basilea III y las rápidas asociaciones con empresas de tecnología financiera. Los proyectos abarcan la modernización de sistemas centrales, la identidad digital, el diseño de productos conformes con la sharia y la revisión integral del riesgo empresarial. Los plazos regulatorios ajustados, combinados con las pruebas de resistencia en ciberresiliencia, sostienen las tarifas diarias premium, lo que convierte a los servicios financieros en un pilar del mercado de servicios de consultoría de gestión en Oriente Medio.

La atención sanitaria muestra la CAGR más rápida del 5,52%. Los gobiernos del CCG invierten fuertemente en asociaciones público-privadas hospitalarias, intercambios nacionales de información sanitaria y proyectos piloto de atención basada en el valor. El mercado regional de TI sanitaria podría alcanzar USD 7,9 mil millones para 2028, lo que requiere consultores en informática clínica, digitalización del ciclo de ingresos y asociaciones de investigación genómica. La energía, la manufactura, el sector inmobiliario y la hostelería añaden cada uno oportunidades de nicho que van desde hojas de ruta de hidrógeno verde hasta modelos operativos de hoteles inteligentes.

Análisis Geográfico

Arabia Saudita generó el 45,72% de los ingresos regionales en 2025, posicionando al Reino como el cliente ancla para la mayoría de las firmas globales. El Fondo de Inversión Pública del Estado canaliza miles de millones hacia proyectos de turismo, deportes y manufactura avanzada, asegurando una demanda de asesoría continua incluso mientras la prohibición de asesoría de PwC señala un mayor escrutinio sobre la calidad de los entregables y las salvaguardas contra conflictos de interés. Las normas nacionales de soberanía de datos y el cumplimiento de las cuotas de saudización requieren que los consultores inviertan en centros de entrega locales y capacidad en lengua árabe, consolidando el apalancamiento del Reino sobre los términos con los proveedores. El alcance a ciudades secundarias como Yeda y Dammam diversifica las carteras más allá de los megaproyectos de Riad, añadiendo compromisos de mercado medio en centros logísticos y clústeres industriales.

Los Emiratos Árabes Unidos registran el mayor crecimiento previsto con una CAGR del 5,31% hasta 2031. Dubái sigue siendo un imán para las sedes regionales, lo que permite a las firmas atender a clientes del Golfo, África y Asia Meridional desde una ubicación fiscalmente eficiente. El PIB no petrolero alcanzó AED 1,322 billones en los primeros nueve meses de 2024, con la construcción, la tecnología financiera y el comercio electrónico generando un gasto de asesoría constante. Las entidades soberanas de Abu Dabi presionan para la recuperación operativa de las empresas de cartera y las estrategias de expansión global, mientras que los reguladores federales pilotan protocolos de divulgación de ESG que repercuten en las líneas de auditoría y asesoría. El modelo de zona franca del país y el programa de Visa Dorada atraen a boutiques especializadas, intensificando la competencia de precios pero ampliando la disponibilidad de habilidades.

Qatar, Kuwait, Omán y Baréin forman colectivamente un segundo nivel de rápida maduración. Qatar, tras la Copa del Mundo, invierte en clústeres de economía del conocimiento e infraestructura de transición energética, dando lugar a contratos de optimización de adquisiciones y de gestión de la oficina de proyectos como servicio. Kuwait moderniza puertos y refinerías, generando oportunidades en la gestión de contratos de ingeniería, adquisiciones y construcción y en la localización de la fuerza laboral. Omán apunta al hidrógeno verde, lo que impulsa la demanda de estudios de viabilidad y evaluaciones de riesgo de la cadena de suministro, mientras que Baréin se apoya en entornos regulatorios controlados de tecnología regulatoria para mantenerse competitivo como centro financiero. En conjunto, estos mercados diversifican los flujos de ingresos y protegen a los consultores frente a la exposición a un solo país dentro del mercado general de servicios de consultoría de gestión en Oriente Medio.

Panorama Competitivo

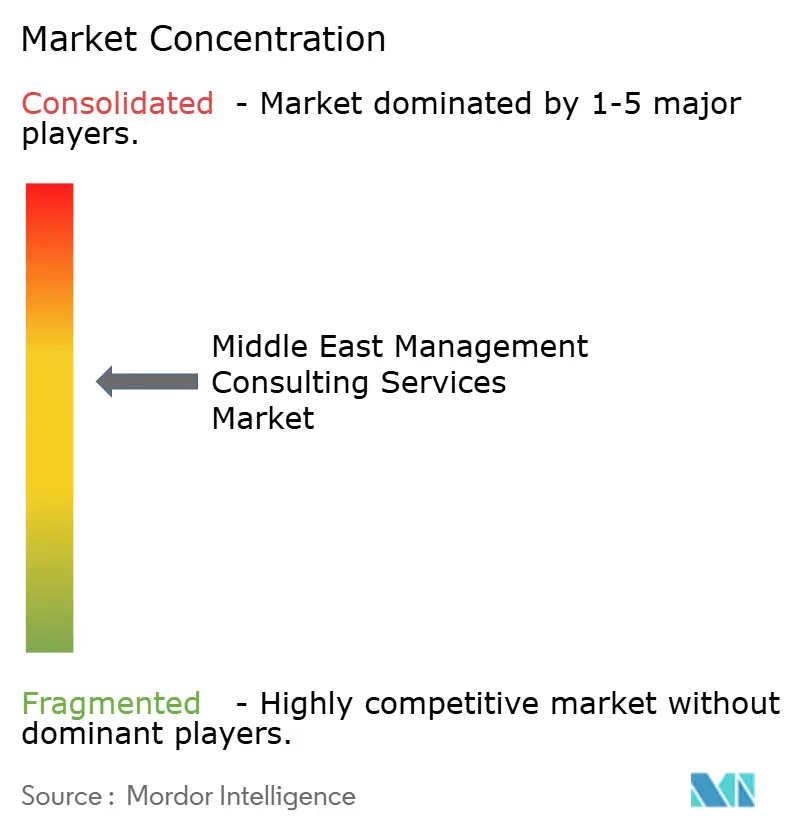

El poder de mercado se concentra en aproximadamente una docena de marcas internacionales, lideradas por McKinsey and Company, Boston Consulting Group, Bain and Company, Deloitte, PwC, EY y KPMG. En conjunto, esos actores representan la mayoría de los contratos de transformación del sector público y habilitación tecnológica en todo el CCG. La presencia de dos décadas de McKinsey asegura mandatos de alto perfil como los KPI de la Visión 2030 y el modelado económico de NEOM, aprovechando datos propietarios para diferenciarse. BCG invierte en aceleradores de inteligencia artificial y liderazgo de pensamiento específico por país, ejemplificado por su serie "GCC AI Pulse" que informa los informes ejecutivos. Deloitte y EY se benefician de plataformas multidisciplinarias que unifican auditoría, impuestos y asesoría, atrayendo a clientes que buscan socios integrales de cumplimiento y transformación.

Los competidores de segundo nivel se labran posiciones de nicho. Kearney se asocia con ALPHA10X para inyectar análisis predictivo en proyectos de diligencia debida, ganando trabajo de fusiones y adquisiciones transfronterizas en transición energética. Oliver Wyman profundiza sus credenciales en gestión de riesgos entre los bancos y aseguradoras regionales, mientras que Atkins y DGA Group aseguran contratos de larga duración de gestión de programas de ingeniería vinculados a gigaproyectos. Los especialistas en tecnología como Searce aprovechan la demanda de modernización de la nube y operaciones de inteligencia artificial, utilizando bases de costos más bajas para competir con los titulares en licitaciones de transformación digital. Los campeones locales emergen en Arabia Saudita y los Emiratos Árabes Unidos, beneficiándose de las políticas de localización y las preferencias de contratación pública que estipulan umbrales de propiedad local.

El riesgo regulatorio da forma al campo de juego. La suspensión temporal de PwC ilustra el lado negativo de las fallas de gobernanza, obligando a los rivales a escalar capacidad rápidamente para absorber la demanda desplazada. Las leyes de privacidad de datos, el escrutinio de los precios de transferencia y los regímenes antiCorrupción elevan los costos de cumplimiento, favoreciendo a las firmas con controles internos sólidos. Mientras tanto, las tendencias a largo plazo hacia la fijación de precios basada en resultados y las asociaciones de co-innovación están erosionando los modelos clásicos de tiempo y materiales. El éxito competitivo depende cada vez más de activos de entrega nativos de la nube, academias de talento regional y alianzas de ecosistema con proveedores de hiperescala o proveedores especializados de análisis.

Líderes de la Industria de Servicios de Consultoría de Gestión en Oriente Medio

McKinsey & Company, Inc.

PricewaterhouseCoopers International Limited

Deloitte Touche Tohmatsu Limited

The Boston Consulting Group, Inc.

KPMG International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Accenture acordó adquirir Maryville Consulting Group para reforzar sus ofertas de estrategia tecnológica [CONSULTING.US].

- Mayo de 2025: Kyndryl reportó contrataciones récord de USD 18,2 mil millones, con ingresos de consultoría aumentando un 45% interanual [KYNDRYL.COM].

- Abril de 2025: IBM adquirió al especialista en datos e inteligencia artificial Hakkoda, añadiendo 350 consultores a su práctica de inteligencia artificial [CONSULTING.US].

- Abril de 2025: EY se asoció con NVIDIA para integrar agentes de inteligencia artificial en nuevos servicios de consultoría [CONSULTINGMAG.COM].

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Oriente Medio

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Tecnología |

| Otros Tipos de Servicio (incluye consultoría de implementación, consultoría específica por función y consultoría específica por industria, entre otros) |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Atención Sanitaria y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Sector Inmobiliario y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hostelería y Viajes |

| Otras Industrias |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Baréin |

| Kuwait |

| Omán |

| Qatar |

| Resto de Oriente Medio |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Tecnología | |

| Otros Tipos de Servicio (incluye consultoría de implementación, consultoría específica por función y consultoría específica por industria, entre otros) | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Atención Sanitaria y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Sector Inmobiliario y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hostelería y Viajes | |

| Otras Industrias | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Baréin | |

| Kuwait | |

| Omán | |

| Qatar | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de consultoría de gestión en Oriente Medio en 2026?

El mercado está valorado en USD 8,99 mil millones en 2026 y se proyecta que alcance USD 11,08 mil millones para 2031.

¿Qué país contribuye más a los ingresos de consultoría en la región?

Arabia Saudita lidera con el 45,72% de los ingresos totales de consultoría gracias a los megaproyectos y el gasto de la Visión 2030.

¿Qué línea de servicio de consultoría crece más rápido?

La consultoría de estrategia registra el mayor crecimiento con una CAGR del 4,98% hasta 2031, a medida que los clientes migran a la nube y adoptan la inteligencia artificial.

¿Qué modelo de entrega está ganando terreno tras la COVID-19?

Los compromisos remotos y virtuales se expanden a una CAGR del 9,68% a medida que los clientes aceptan herramientas de colaboración digital.

¿Por qué los servicios de sostenibilidad tienen demanda?

Los compromisos de cero emisiones netas y las nuevas normas de divulgación impulsan a las firmas a buscar ayuda con la contabilidad de carbono, las finanzas verdes y la presentación de informes de ESG.

¿Cuál es el mayor desafío operativo para las consultoras?

Una pronunciada escasez de talento combinada con una alta rotación infla los costos de personal y alarga los plazos de los proyectos.

Última actualización de la página el: