Tamaño y Participación del Mercado de Servicios de Gestión de Efectivo de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

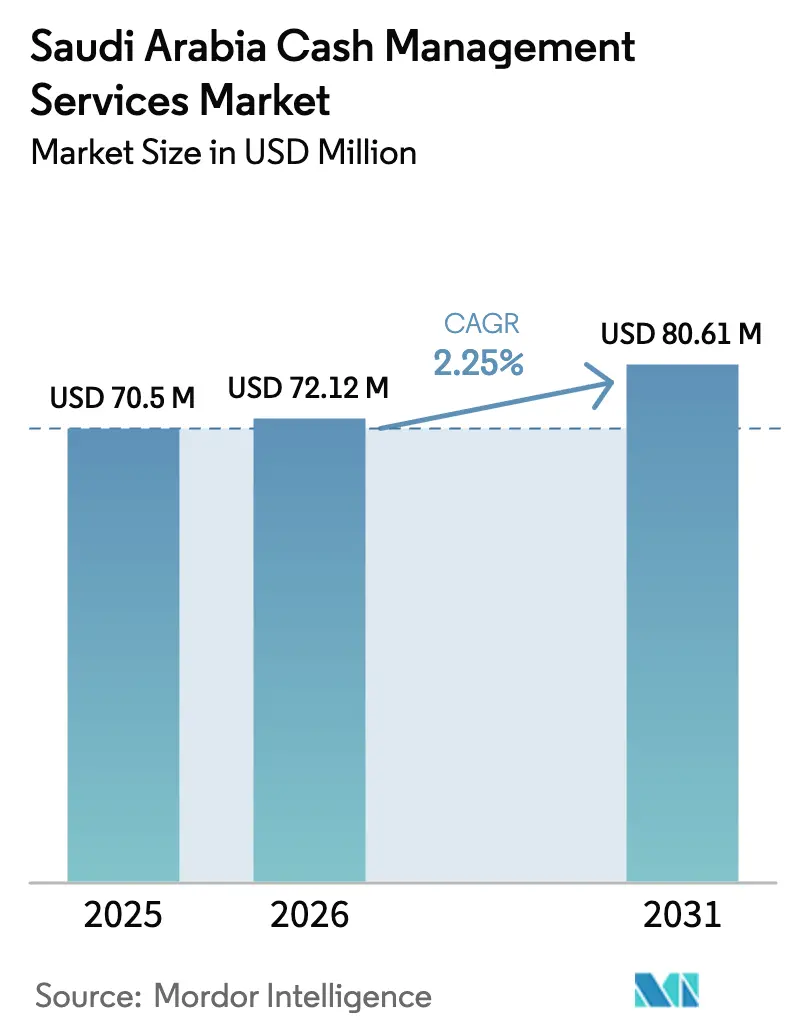

| Tamaño del mercado en el año base (2025) | 70.5 Millones de dólares |

| Tamaño del Mercado (2026) | 72.12 Millones de dólares |

| Tamaño del Mercado (2031) | 80.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Gestión de Efectivo de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de gestión de efectivo de Arabia Saudita se expanda desde USD 70,50 mil millones en 2025, USD 72,12 mil millones en 2026, hasta USD 80,61 mil millones en 2031, registrando una CAGR del 2,25% entre 2026 y 2031. El efectivo fuera de los bancos alcanzó SAR 244,3 mil millones en el segundo trimestre de 2025, aunque la penetración de los pagos electrónicos ascendió al 79% del total de transacciones en 2024, lo que impulsa a los proveedores a migrar desde el reabastecimiento basado en volumen hacia productos de mayor margen como cajas fuertes inteligentes, previsión y análisis. El reabastecimiento de ATM sigue siendo el mayor flujo de ingresos, pero la aceleración de los sistemas de pago en tiempo real comprime los ingresos por flotación y obliga a los operadores a replantear la economía de rutas y los modelos de capital de trabajo. Las asociaciones público-privadas de Visión 2030 están impulsando la cobertura de ATM hacia gobernaciones rurales más remotas, generando un arbitraje temporal de aumento de efectivo durante las temporadas de Hajj y Umrah, mientras que simultáneamente sientan las bases para el desplazamiento del efectivo en bóveda por parte de las billeteras digitales. Los tesoreros corporativos también están consolidando posiciones de liquidez: las API de banca abierta y la previsión impulsada por inteligencia artificial permiten ahora transferencias el mismo día, reduciendo los amortiguadores de existencias de seguridad en sucursales bancarias y sitios industriales. En este contexto, el mercado de servicios de gestión de efectivo de Arabia Saudita navega un delicado equilibrio entre salvaguardar los flujos de moneda física y monetizar los conocimientos de liquidez digital.

Conclusiones Clave del Informe

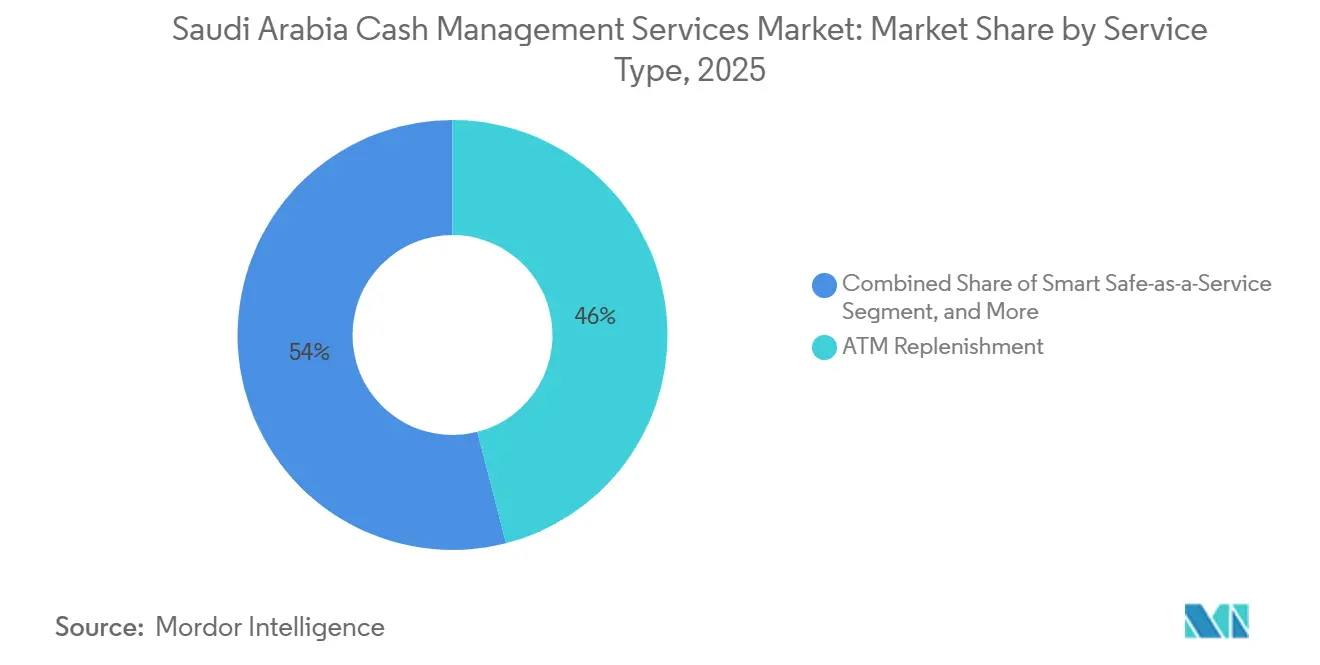

- Por tipo de servicio, el reabastecimiento de ATM representó el 46% de los ingresos de 2025, mientras que se prevé que el servicio de caja fuerte inteligente como servicio registre la CAGR más rápida del 2,48% hasta 2031.

- Por usuario final, las instituciones bancarias y financieras mantuvieron una participación del 33,5% en 2025, mientras que los petroquímicos y parques industriales representan el segmento de expansión más rápida con una CAGR del 2,81% hasta 2031.

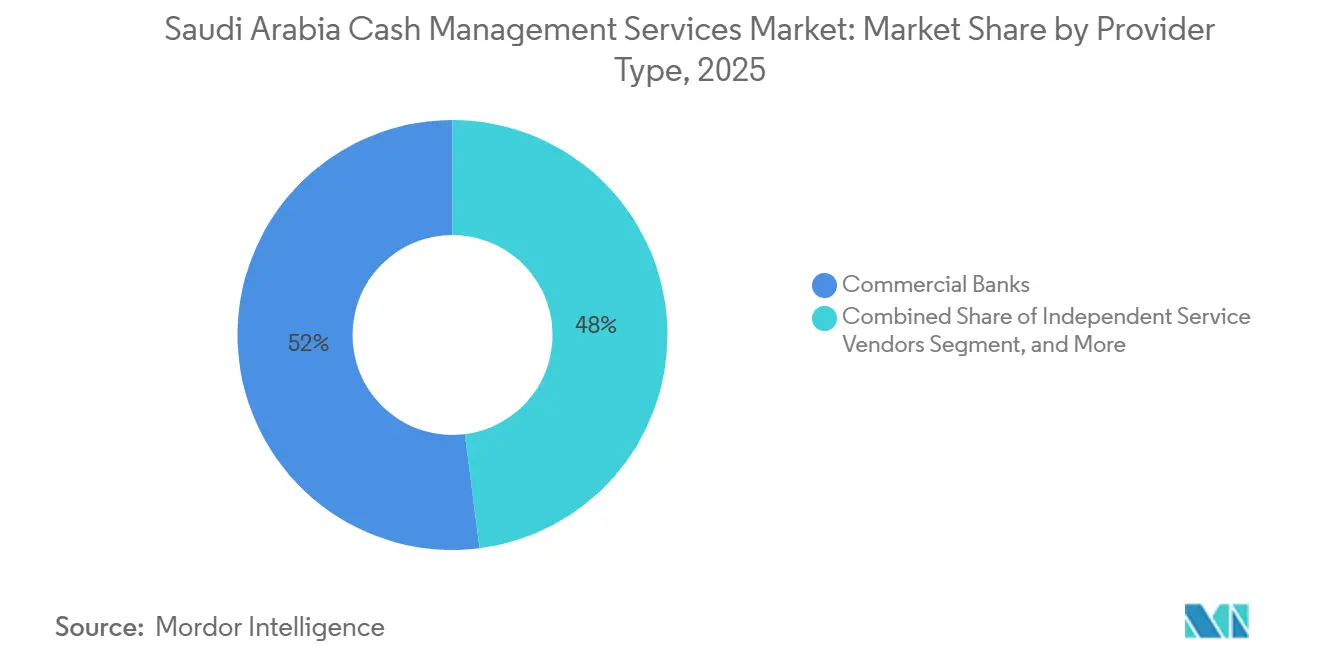

- Por tipo de proveedor, los bancos comerciales lideraron con el 52% de las ventas de 2025, pero se proyecta que los proveedores de servicios independientes se aceleren a un ritmo del 2,77% durante el horizonte de previsión.

- Por modalidad, los modelos externalizados ya representan el 68% del gasto y avanzan a una CAGR del 2,96%, superando a la alternativa interna.

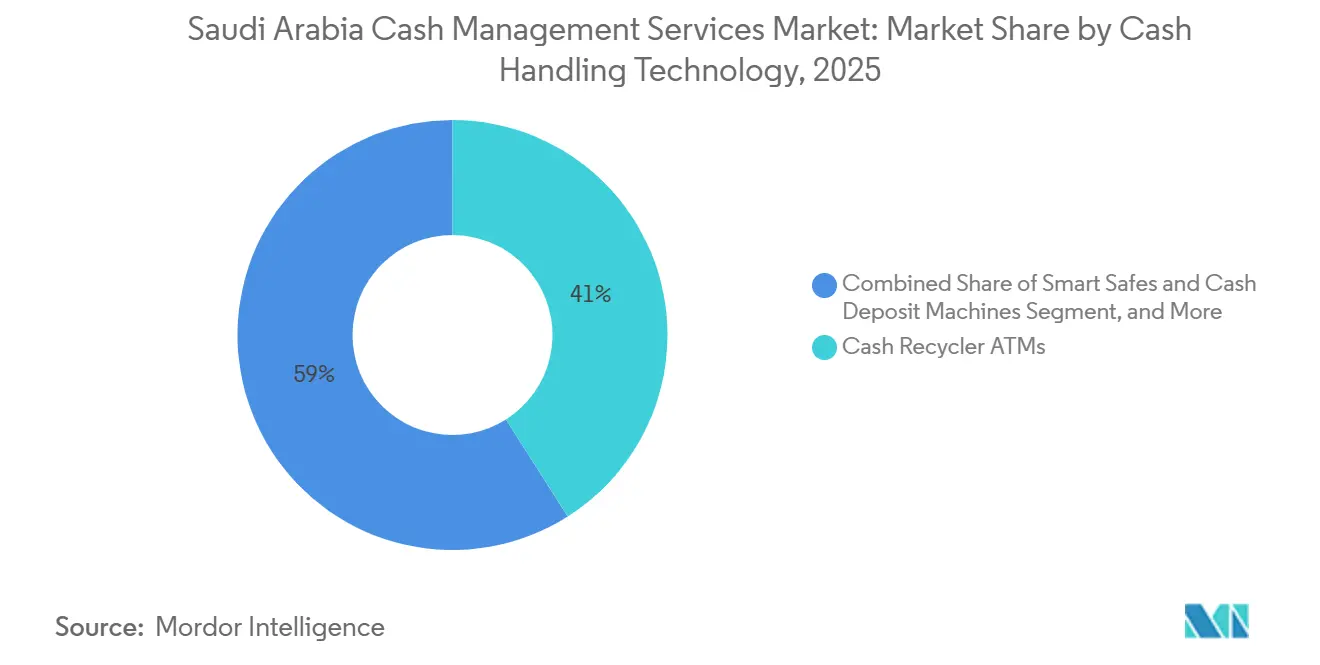

- Por tecnología, los ATM recicladores de efectivo capturaron el 41% de participación en 2025; las cajas fuertes inteligentes y las máquinas de depósito de efectivo son las de mayor crecimiento al 3,01% entre 2026 y 2031.

- Por banda de volumen de efectivo, los sitios de alto volumen por encima de SAR 5 millones mensuales procesaron el 49% del valor de 2025 y se están expandiendo a la tasa líder del segmento del 3,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Gestión de Efectivo de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Automatización y Optimización del Capital de Trabajo | +0.60% | Nacional, concentrado en los centros financieros de Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Aumento de la Emisión de Tarjetas de Débito y Crédito que Impulsa la Velocidad del Efectivo en Bóveda | +0.50% | Nacional, con mayor intensidad en centros urbanos | Corto plazo (≤ 2 años) |

| Rápida Adopción de Plataformas de Previsión de Efectivo Impulsadas por Inteligencia Artificial | +0.40% | Nacional, adoptantes tempranos en bancos de primer nivel | Mediano plazo (2-4 años) |

| Despliegues de Asociaciones Público-Privadas de Visión 2030 que Amplían la Cobertura de ATM Rural | +0.30% | Gobernaciones rurales, Frontera Norte, Jazan, Najran | Largo plazo (≥ 4 años) |

| Migración de Nóminas de Petróleo y Gas con Alto Uso de Efectivo hacia Redes de Cajas Fuertes Inteligentes | +0.30% | Corredores industriales de la Provincia Oriental, Yanbu, Jubail | Mediano plazo (2-4 años) |

| Picos Estacionales de Hajj/Umrah que Crean un Arbitraje Predecible de Aumento de Efectivo | +0.20% | Makkah, Madinah, puerta de entrada de Yeda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización y Optimización del Capital de Trabajo

Las corporaciones están reforzando los controles de liquidez, comprimiendo los ciclos de días de ventas pendientes y transformando la gestión de efectivo de un centro de costos operativos en una palanca estratégica de tesorería.[1]PwC Oriente Medio, "Optimización del Capital de Trabajo en el CCG," pwc.com Las plataformas de conciliación automatizada ahora transmiten datos de punto de venta a los sistemas de bóveda bancaria en tiempo casi real, reduciendo las ventanas de conciliación manual de dos días a pocas horas. Los estándares de banca abierta reducen la fricción de integración al exponer API estandarizadas de iniciación de pagos e información de cuentas, lo que reduce los gastos de incorporación y acelera el tiempo de obtención de valor. Los bancos comerciales responden incorporando herramientas de previsión de efectivo en los portales corporativos, lo que permite a los directores financieros visualizar las posiciones de efectivo proyectadas y ajustar los niveles de servicio en consecuencia. El potencial de margen para los proveedores proviene de combinar suscripciones de análisis junto con la logística física, un enfoque que ayuda a compensar la disminución de las tarifas por transacción a medida que los pagos digitales canibalizan el volumen de efectivo. Los equipos de tesorería evalúan cada vez más a los proveedores no solo por la puntualidad en la recogida, sino también por la precisión de las previsiones, lo que convierte la competencia en datos en una capacidad imprescindible en el mercado de servicios de gestión de efectivo de Arabia Saudita.

Aumento de la Emisión de Tarjetas de Débito y Crédito que Impulsa la Velocidad del Efectivo en Bóveda

La penetración de tarjetas sigue aumentando, aunque los recuentos de retiros de efectivo se mantienen activos en provincias semiurbanas donde la infraestructura de aceptación por parte de los comerciantes va a la zaga de la adopción por parte de los consumidores. Cada nuevo titular de tarjeta se convierte efectivamente tanto en un comprador digital en los centros comerciales metropolitanos como en un usuario de efectivo en los establecimientos de conveniencia periurbanos, aumentando así la tasa de rotación de los inventarios de billetes. Los operadores de ATM deben, por tanto, mantener rutas urbanas y semiurbanas densas, absorbiendo costos más altos por parada, pero creando una ventaja de escala geográfica que disuade a los nuevos participantes tardíos. La aceptación de tarjetas internacionales también se dispara durante los picos turísticos, elevando los volúmenes de retiro incluso cuando el comercio electrónico desvía el gasto en tiendas físicas. La paradoja sostiene la velocidad del efectivo en bóveda y da tiempo a los operadores establecidos para pivotar hacia capas de tecnología de valor añadido dentro del mercado de servicios de gestión de efectivo de Arabia Saudita.

Rápida Adopción de Plataformas de Previsión de Efectivo Impulsadas por Inteligencia Artificial

Los bancos están reemplazando los calendarios de recarga heurísticos con motores predictivos que incorporan señales multivariables, historial de transacciones, pronósticos meteorológicos, calendarios de eventos y datos de movilidad para predecir la demanda de efectivo con un margen de error del 5%. Reducir los amortiguadores de existencias de seguridad en un cuarto libera capital inactivo, mientras que la reducción de las llamadas de emergencia limita los gastos de combustible y mano de obra. La telemetría lista para API ahora se transmite directamente desde los recicladores y cajas fuertes inteligentes a los paneles de control en la nube, lo que permite a los despachadores reordenar las rutas cada hora. Los desafíos de integración persisten porque los clasificadores de billetes heredados a menudo carecen de puntos de conexión modernos, lo que obliga a los bancos a implementar capas de middleware, pero el beneficio en términos de reducción de gastos operativos sigue justificando el gasto en transformación. A medida que mejora la precisión, los líderes de tesorería tratan la calidad de las previsiones como un indicador clave de rendimiento de adquisiciones, desplazando la participación hacia proveedores que puedan demostrar competencia algorítmica en el mercado de servicios de gestión de efectivo de Arabia Saudita.

Despliegues de Asociaciones Público-Privadas de Visión 2030 que Amplían la Cobertura de ATM Rural

Los proyectos patrocinados por el gobierno tienen como objetivo cerrar la brecha de inclusión financiera mediante la subvención de despliegues de ATM en distritos desatendidos donde la densidad es significativamente inferior. Las unidades alimentadas por energía solar y las conexiones de datos móviles reducen los costos operativos y se alinean con los compromisos de sostenibilidad. Aunque las máquinas rurales generan menores ingresos por unidad, los acuerdos de servicio plurianuales con los consejos municipales garantizan frecuencias mínimas de reabastecimiento, reduciendo el riesgo de las inversiones de capital. Los tiempos de conducción más largos y la infraestructura vial limitada incrementan los gastos logísticos, lo que impulsa a los operadores a invertir en algoritmos de programación dinámica y camiones blindados de mayor capacidad. Los proveedores que dominen la economía rural podrán acceder a nuevas fuentes de ingresos y consolidar una ventaja de primer movimiento antes de que las soluciones basadas en billeteras digitales maduren en estas regiones del mercado de servicios de gestión de efectivo de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Cambio hacia Pagos sin Efectivo | -0.70% | Nacional, más pronunciado en las áreas metropolitanas de Riad y Yeda | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Cumplimiento de Seguridad bajo las Nuevas Normas SASO | -0.40% | Nacional, que afecta a todos los operadores de transporte de valores con licencia | Mediano plazo (2-4 años) |

| Incompatibilidad de Software y Brechas de Habilidades durante las Expansiones de Red | -0.30% | Nacional, concentrado en bancos de nivel medio y proveedores independientes | Mediano plazo (2-4 años) |

| Endurecimiento de la Capacidad de Seguros de Transporte de Valores y Aumento de Primas | -0.20% | Nacional, con repercusiones de los mercados globales de reaseguros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Pagos sin Efectivo

Los sistemas de pago instantáneo, las aplicaciones de billetera y las plataformas de compra ahora y pago después están erosionando la base de transacciones que antes justificaba las densas redes de ATM. Los pagos electrónicos ya representan la mayoría de los recuentos de transacciones, y la participación sigue aumentando, especialmente en categorías minoristas como comestibles y combustible. El comercio electrónico agrava el impacto al desviar el gasto de los consumidores de los canales físicos con alto uso de efectivo. Los operadores deben, por tanto, pivotar desde la fijación de precios por transacción hacia ofertas de análisis de tipo suscripción, pero la reorientación de los equipos de ventas para presentar valor de tesorería en lugar de recogidas físicas está resultando un obstáculo cultural. El cambio reduce la densidad de rutas, infla los costos por parada y comprime los ingresos a un ritmo más rápido del que se pueden reducir los gastos operativos. A menos que los proveedores diversifiquen hacia el software, su relevancia dentro del mercado de servicios de gestión de efectivo de Arabia Saudita corre el riesgo de un declive constante.

Aumento de los Costos de Cumplimiento de Seguridad bajo las Nuevas Normas SASO

El acceso biométrico a bóvedas, la telemetría GPS, los sitios de almacenamiento redundantes y las certificaciones ISO constituyen ahora las líneas de base de cumplimiento obligatorio. Los gastos de capital para la modernización de vehículos, los conjuntos de sensores y el software de sala de control han aumentado, comprimiendo los márgenes de los operadores más pequeños con balances ajustados. Las aseguradoras, paralelamente, exigen evidencia de controles mejorados antes de cotizar primas, lo que intensifica la presión sobre los costos. La consolidación se está acelerando porque las empresas de menor escala no pueden amortizar las inversiones en redes de rutas amplias. Para los clientes, los mayores gastos de cumplimiento se traducen en tarifas de servicio más elevadas, lo que podría impulsar a los minoristas sensibles a los costos a acelerar las migraciones hacia pagos digitales, agravando así el riesgo de demanda para el mercado de servicios de gestión de efectivo de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Cajas Fuertes Inteligentes Toman la Delantera a Medida que el Reabastecimiento Madura

La categoría de reabastecimiento de ATM ancló el 46% de los ingresos de 2025 y sigue siendo la columna vertebral histórica de la participación del mercado de servicios de gestión de efectivo de Arabia Saudita. Sin embargo, el crecimiento se está desacelerando a medida que los sistemas de pago instantáneo reducen la frecuencia de retiros, lo que permite a los bancos alargar los ciclos de recarga y reducir el inventario de flotación. El servicio de caja fuerte inteligente como servicio, aunque menor en términos absolutos, se está expandiendo más rápidamente a una CAGR del 2,48% porque las cadenas minoristas, las refinerías petroquímicas y los restaurantes de servicio rápido buscan la conciliación al final del turno sin necesidad de ir al banco al día siguiente.

Los adoptantes reciben crédito provisional en pocas horas, liberando capital de trabajo y reduciendo las mermas. Los proveedores, mientras tanto, aseguran contratos de arrendamiento plurianuales que combinan hardware, paneles de control en la nube y algoritmos predictivos, elevando los ingresos medios por unidad. El suministro de efectivo a sucursales bancarias y los servicios de recogida de efectivo siguen generando un volumen significativo, aunque su trayectoria se ralentiza a medida que la racionalización de sucursales y la adopción de compra ahora y pago después diluyen los flujos hacia los depósitos. Las líneas de mantenimiento y servicios gestionados parecen resilientes porque la base instalada de recicladores y cajas fuertes inteligentes requiere actualizaciones de firmware y calibración de sensores, garantizando un flujo de ingresos recurrente constante en el mercado de servicios de gestión de efectivo de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Los Petroquímicos Impulsan la Expansión a Corto Plazo

Las instituciones bancarias y financieras contribuyeron con el 33,5% de la demanda de 2025, pero los cierres de sucursales y la adopción de billeteras digitales limitan su crecimiento futuro. Los petroquímicos y parques industriales, en contraste, disfrutan de la CAGR más sólida del 2,81% porque las grandes plantas de proceso continuo deben conciliar los salarios por turno de forma continua. Las cajas fuertes inteligentes integradas en las oficinas de nóminas de las refinerías eliminan el conteo manual y el transporte nocturno de efectivo, reduciendo la exposición a la seguridad y satisfaciendo las preferencias de pago en efectivo de la mano de obra expatriada.

Las cadenas minoristas organizadas les siguen de cerca, aprovechando los recicladores para reducir los cajones de efectivo y mejorar la productividad en tienda, mientras que el comercio minorista no organizado se queda atrás debido a la propiedad fragmentada y las relaciones crediticias reticentes. Los segmentos de hostelería y gobierno avanzan al ritmo de los megaproyectos turísticos y los mandatos de digitalización de salarios, respectivamente, cada uno creciendo de forma modesta pero constante dentro de la narrativa del tamaño del mercado de servicios de gestión de efectivo de Arabia Saudita.

Por Tipo de Proveedor: Los Proveedores Independientes Aprovechan la Agilidad de las API

Los bancos comerciales aún controlaban el 52% de los ingresos de 2025 a través de redes cautivas y sinergias de venta cruzada. Sin embargo, su crecimiento promedio se queda atrás porque el capital regulatorio y las prioridades digitales desplazan las inversiones en logística. Los proveedores de servicios independientes, en contraste, combinan bolsas de efectivo selladas con RFID con paneles de control en la nube que se conectan directamente con las API de banca abierta, permitiendo a los bancos de nivel medio externalizar la logística mientras retienen el control del cliente. Esta agilidad impulsa una CAGR del 2,77% y eleva progresivamente la participación de los proveedores en el tamaño del mercado de servicios de gestión de efectivo de Arabia Saudita.

Los especialistas en transporte de valores ocupan el terreno intermedio: la densidad de rutas, el poder de compra de seguros y el valor de reventa de la flota sustentan una generación de flujo de caja fiable, pero la aceleración orgánica se mantiene moderada sin una fuerte diferenciación en software. Están surgiendo asociaciones híbridas en las que los bancos aportan infraestructura de bóveda mientras los proveedores tecnológicos gestionan el código de previsión, combinando el alcance regulatorio con la economía del software como servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad: La Externalización Domina la Transferencia de Responsabilidad

Dos tercios del gasto de 2025 se realizaron bajo contratos externalizados, y esa participación está aumentando a medida que las empresas transfieren la responsabilidad de los camiones blindados, los gastos generales de cumplimiento y la intensidad de capital. Los mercados de seguros se han endurecido, con primas que han subido dos dígitos desde 2024, lo que impulsa a los tesoreros a incluir el riesgo en las facturas de los proveedores en lugar de mantener pólizas independientes. Los proveedores responden aceptando cláusulas de responsabilidad total de hasta SAR 10 millones, confiando en la densidad de rutas y la telemática para moderar la frecuencia de siniestros.

Las flotas internas persisten solo donde las consideraciones de autorización de seguridad o de interés nacional superan el costo, como en las plantas petroquímicas o las empresas de servicios públicos de propiedad estatal. Incluso allí, los acuerdos cogestionados que integran el software de previsión de los proveedores en las bóvedas propias están ganando aceptación, lo que señala una migración gradual hacia modelos de activos ligeros en todo el mercado de servicios de gestión de efectivo de Arabia Saudita.

Por Tecnología de Manejo de Efectivo: Los Recicladores Lideran, las Cajas Fuertes se Disparan

Los ATM recicladores de efectivo representaron el 41% del valor tecnológico de 2025, favorecidos por su función dual de depósito y dispensación que reduce a la mitad la frecuencia de recarga y acredita a los clientes en pocas horas. Las cajas fuertes inteligentes y las máquinas de depósito de efectivo crecen más rápido al 3,01% porque los módems celulares, los sensores de manipulación y las integraciones con sistemas de planificación de recursos empresariales permiten a los minoristas cerrar las cajas en minutos y conciliar los libros antes de que los gerentes abandonen la tienda.

Los clasificadores de billetes y las bolsas selladas con RFID sirven como infraestructura de apoyo: los clasificadores autentican la serie de polímero lanzada en 2024, mientras que las bolsas selladas crean rastros de auditoría inmutables que reducen las mermas y los costos de seguros. Los ATM de solo dispensación están en una lenta trayectoria de retiro a medida que las directivas de seguridad de pagos exigen la preparación para EMV y pagos sin contacto, acelerando los ciclos de reemplazo dentro del mercado de servicios de gestión de efectivo de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Banda de Volumen de Efectivo: Los Sitios de Alto Volumen Consolidan su Gravitación

Las ubicaciones que transaccionan por encima de SAR 5 millones al mes contribuyeron con el 49% de la facturación de 2025 y ofrecen la CAGR más alta del 3,22%. Los megaproyectos como NEOM y el corredor turístico del Mar Rojo concentran los flujos de trabajadores y visitantes en grupos densos, haciendo que cada parada de servicio sea altamente productiva. Los nodos de volumen medio crecen más lentamente y enfrentan presión de gasto de capital a medida que los reguladores eliminan gradualmente las máquinas no seguras. Los ATM rurales de bajo volumen siguen siendo estratégicamente importantes para los objetivos de inclusión, pero dependen cada vez más de la energía solar, los subsidios o las sucursales móviles para cubrir el costo del servicio.

Los planificadores de rutas anclan, por tanto, los calendarios en torno a los lugares de alto volumen y completan la capacidad disponible con paradas secundarias, un patrón de Pareto que agudiza el apalancamiento operativo en todo el panorama de participación del mercado de servicios de gestión de efectivo de Arabia Saudita.

Análisis Geográfico

Riad, Yeda y Dammam forman el trípode de alta intensidad de efectivo que sustenta aproximadamente dos tercios del valor transaccional. Cada una alberga densas redes de ATM, sedes corporativas y centros de datos de primer nivel que alimentan vastos flujos de telemetría en los motores de previsión. Las billeteras urbanas lideran en adopción digital, aunque la combinación minorista aún presenta suficiente flujo de efectivo para mantener rentables las redes de reciclaje.

Las provincias Central y Oriental, dominadas por complejos petroquímicos e industriales, suministran los clientes de alto volumen más estables del mercado. Las nóminas por turnos, los campamentos de trabajadores temporales y las cadenas de suministro remotas mantienen ritmos de efectivo predecibles a pesar de los esfuerzos de gestión por digitalizar el pago de salarios. Los operadores aprovechan estos corredores para desplegar redes de cajas fuertes inteligentes, aprovechando las altas densidades de transacciones para amortizar el hardware en menos de tres años.

La Frontera Norte, Jazan y Najran representan la frontera de desarrollo. Los subsidios de Visión 2030 y los proyectos piloto de ATM alimentados por energía solar tienen como objetivo elevar la inclusión, pero la economía de las rutas sigue siendo frágil debido a los largos tiempos de conducción y los escasos recuentos de retiros. La utilización de los camiones blindados depende, por tanto, de plataformas de despacho dinámico que integren las paradas rurales en los circuitos metropolitanos sin superar la capacidad de la bóveda ni los límites de horas de conducción. El dominio de dicha geografía híbrida separará a los proveedores escalables de los operadores de nicho dentro del mercado de servicios de gestión de efectivo de Arabia Saudita.[2]Alhamrani Universal, "Estadísticas de la Red de ATM," alhamrani.com

Panorama Competitivo

Cinco empresas —Saudi Awwal Bank, Alhamrani Universal, ABANA, Sanid y Brink's— controlan aproximadamente el 60% de la facturación del sector, lo que da lugar a un campo moderadamente concentrado donde tanto la capacidad operativa como la competencia digital son importantes. Los bancos comerciales utilizan las adyacencias de sucursales y las franquicias de confianza para combinar la gestión de efectivo con módulos de divisas y financiación comercial, reforzando la fidelización de las relaciones.

Los especialistas en transporte de valores se concentran en la telemática de flotas, la escala de seguros y las garantías de recogida en 24 horas, desempeñando roles de misión crítica para los minoristas de alto volumen y los operadores de ATM que valoran la puntualidad por encima de todo. Los disruptores centrados en la tecnología, mientras tanto, se diferencian con la predicción de demanda de efectivo basada en inteligencia artificial y las integraciones de API que permiten a los bancos reducir los amortiguadores de existencias de seguridad en un cuarto. Los privilegios de entorno de pruebas del banco central aceleran esta cuña de software, permitiendo a los nuevos participantes eludir los sistemas centrales heredados.

Las alianzas de asociación se están convirtiendo en la norma: los bancos aportan infraestructura de bóveda y cobertura regulatoria, las empresas de transporte de valores gestionan el riesgo de transporte, y las empresas de tecnología financiera inyectan análisis que ajustan la cadencia de las rutas. Esta interdependencia, junto con la inflación de los costos de cumplimiento, impulsa la consolidación selectiva. En general, el mercado de servicios de gestión de efectivo de Arabia Saudita obtiene actualmente una puntuación de concentración de 6, lo que refleja una participación de los cinco primeros en la banda del 60-70% con un margen significativo pero no prohibitivo para los competidores ágiles.[3]Lloyd's of London, "Actualización del Mercado de Seguros de Transporte de Valores 2024," lloyds.com

Líderes de la Industria de Servicios de Gestión de Efectivo de Arabia Saudita

Saudi Awwal Bank (SAB)

ABANA Enterprises Group Company

Alhamrani Universal Company

Sanid (Saudi Financial Support Services Company)

Al Fareeq Security Services Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Awwal Bank de Arabia Saudita anunció una renovación basada en inteligencia artificial de USD 15 millones de su gestión de efectivo, con una reducción de costos proyectada del 25%.

- Agosto de 2025: NCR Corporation obtuvo un contrato de USD 45 millones para desplegar 500 ATM recicladores en todo el país.

- Julio de 2025: G4S inauguró un centro de USD 12 millones en Yeda, con logística de efectivo de nivel hotelero.

- Junio de 2025: SAMA emitió nuevas directrices de ciberseguridad con vigencia a partir de enero de 2026.

- Mayo de 2025: Loomis AB se asoció con Finesse Global en servicios de optimización impulsados por inteligencia artificial.

Alcance del Informe del Mercado de Servicios de Gestión de Efectivo de Arabia Saudita

El Informe del Mercado de Servicios de Gestión de Efectivo de Arabia Saudita está segmentado por Tipo de Servicio (Reabastecimiento de ATM, Recogida y Procesamiento de Efectivo, Suministro de Efectivo a Sucursales Bancarias, Mantenimiento y Servicios Gestionados, Caja Fuerte Inteligente como Servicio), Industria de Usuario Final (Comercio Minorista Organizado, Comercio Minorista No Organizado, Instituciones Bancarias y Financieras, Hostelería, Gobierno y Sector Público, Petroquímicos y Parques Industriales), Tipo de Proveedor (Bancos Comerciales, Empresas de Transporte de Valores, Proveedores de Servicios Independientes), Modalidad (Externalizado, En Casa), Tecnología de Manejo de Efectivo (ATM Recicladores de Efectivo, Cajas Fuertes Inteligentes y Máquinas de Depósito de Efectivo, Clasificadores y Validadores de Billetes, Bolsas de Efectivo Selladas con RFID) y Banda de Volumen de Efectivo (Sitios de Alto Volumen, Sitios de Volumen Medio, Sitios de Bajo Volumen). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Reabastecimiento de ATM |

| Recogida y Procesamiento de Efectivo |

| Suministro de Efectivo a Sucursales Bancarias |

| Mantenimiento y Servicios Gestionados |

| Caja Fuerte Inteligente como Servicio |

| Comercio Minorista Organizado |

| Comercio Minorista No Organizado |

| Instituciones Bancarias y Financieras |

| Hostelería |

| Gobierno y Sector Público |

| Petroquímicos y Parques Industriales |

| Bancos Comerciales |

| Empresas de Transporte de Valores |

| Proveedores de Servicios Independientes / Proveedores de Tecnología |

| Externalizado (Terceros) |

| En Casa (Autoservicio) |

| ATM Recicladores de Efectivo |

| Cajas Fuertes Inteligentes y Máquinas de Depósito de Efectivo |

| Clasificadores y Validadores de Billetes |

| Bolsas de Efectivo Selladas con RFID |

| Sitios de Alto Volumen (Más de SAR 5 millones / mes) |

| Sitios de Volumen Medio (SAR 1-5 millones / mes) |

| Sitios de Bajo Volumen (Menos de SAR 1 millón / mes) |

| Por Tipo de Servicio | Reabastecimiento de ATM |

| Recogida y Procesamiento de Efectivo | |

| Suministro de Efectivo a Sucursales Bancarias | |

| Mantenimiento y Servicios Gestionados | |

| Caja Fuerte Inteligente como Servicio | |

| Por Industria de Usuario Final | Comercio Minorista Organizado |

| Comercio Minorista No Organizado | |

| Instituciones Bancarias y Financieras | |

| Hostelería | |

| Gobierno y Sector Público | |

| Petroquímicos y Parques Industriales | |

| Por Tipo de Proveedor | Bancos Comerciales |

| Empresas de Transporte de Valores | |

| Proveedores de Servicios Independientes / Proveedores de Tecnología | |

| Por Modalidad | Externalizado (Terceros) |

| En Casa (Autoservicio) | |

| Por Tecnología de Manejo de Efectivo | ATM Recicladores de Efectivo |

| Cajas Fuertes Inteligentes y Máquinas de Depósito de Efectivo | |

| Clasificadores y Validadores de Billetes | |

| Bolsas de Efectivo Selladas con RFID | |

| Por Banda de Volumen de Efectivo | Sitios de Alto Volumen (Más de SAR 5 millones / mes) |

| Sitios de Volumen Medio (SAR 1-5 millones / mes) | |

| Sitios de Bajo Volumen (Menos de SAR 1 millón / mes) |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda de efectivo en los sitios industriales?

Los centros petroquímicos y de construcción de alto volumen muestran una CAGR del 2,81% hasta 2031, la más rápida entre los segmentos verticales.

¿Qué tecnología está ganando terreno entre los minoristas?

Las cajas fuertes inteligentes y las máquinas de depósito de efectivo se están expandiendo un 3,01% anual a medida que las cadenas buscan crédito provisional rápido y reducción de robos.

¿Por qué los proveedores independientes crecen más rápido que los bancos?

La agilidad de las API permite a los independientes superponer software de previsión en múltiples bancos, impulsando una CAGR del 2,77% frente al 2,0% de los bancos comerciales.

¿Qué impulsa la popularidad de la externalización entre las empresas?

El aumento de las tasas de seguros y los costos de cumplimiento empujan a las empresas a transferir la responsabilidad a los proveedores, impulsando los contratos externalizados al 68% de participación.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores concentran aproximadamente el 60% de los ingresos, situando la concentración del mercado en una puntuación moderada de 6.

Última actualización de la página el: