Tamaño y Participación del Mercado de Componentes Eléctricos Industriales de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

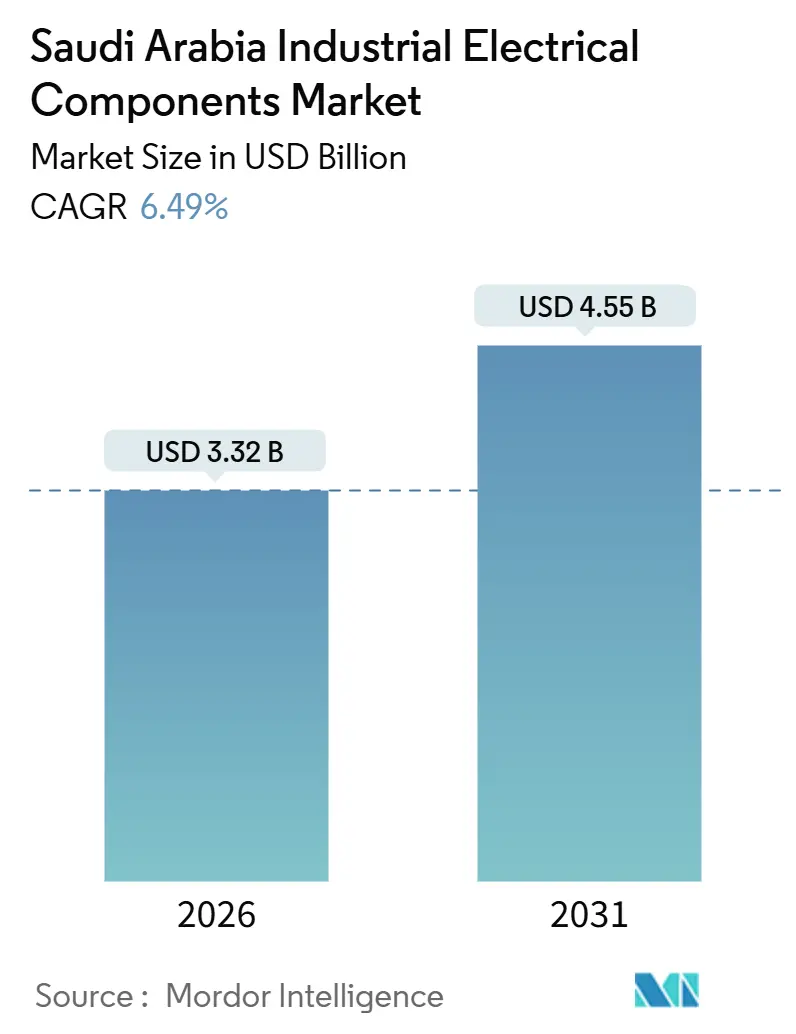

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

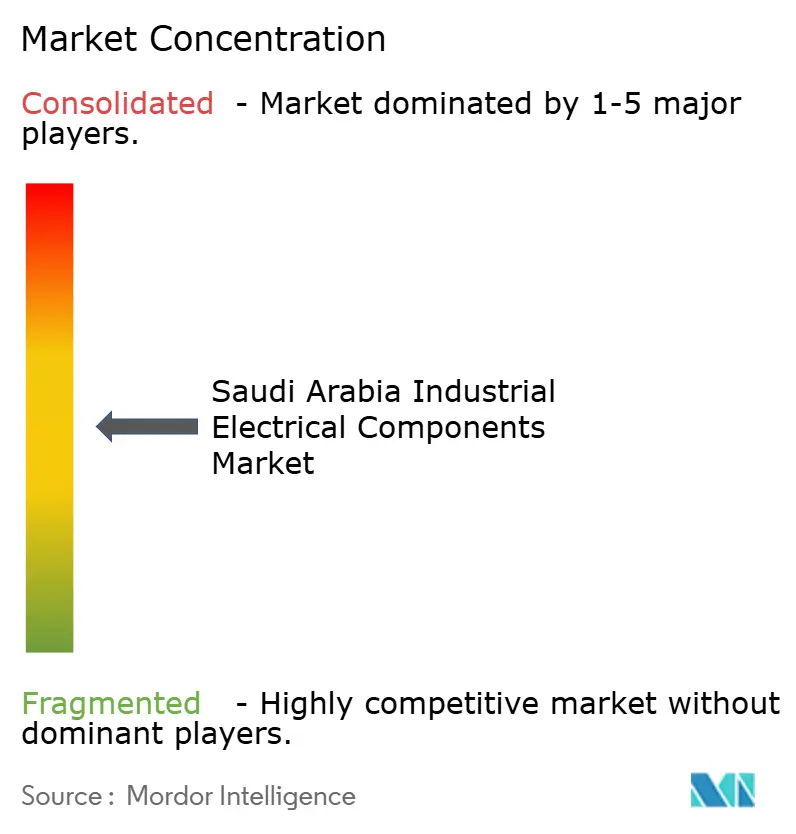

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Eléctricos Industriales de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Componentes Eléctricos Industriales de Arabia Saudita se estima en USD 3.32 mil millones en 2026, y se espera que alcance USD 4.55 mil millones en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031).

Los megaproyectos de Visión 2030, los mandatos de digitalización de la red eléctrica y los objetivos de fabricación soberana están impulsando la demanda de base, mientras que la construcción de centros de datos introduce nuevas especificaciones de calidad de energía que favorecen los equipos de conmutación inteligentes.[1]NEOM, "Proyectos de Visión 2030," NEOM, neom.com Los requisitos de contenido local bajo IKTVA están reformando los modelos de abastecimiento, ya que las empresas de servicios públicos exigen un 70% de valor añadido saudita, creando espacio para que los fabricantes regionales escalen junto a las multinacionales. Al mismo tiempo, el despliegue gradual de medidores inteligentes y la automatización de subestaciones están acelerando los ciclos de reemplazo de los dispositivos electromecánicos heredados.[2]Saudi Electricity Company, "Informe Anual 2024," Saudi Electricity Company, se.com.sa La exposición de la cadena de suministro al cobre y al acero eléctrico de grano orientado sigue siendo el principal obstáculo en términos de costos, pero los movimientos de integración vertical, como la planta de varillas de cobre de Elsewedy Electric en Yanbu, están mitigando las fluctuaciones de precios.

Conclusiones Clave del Informe

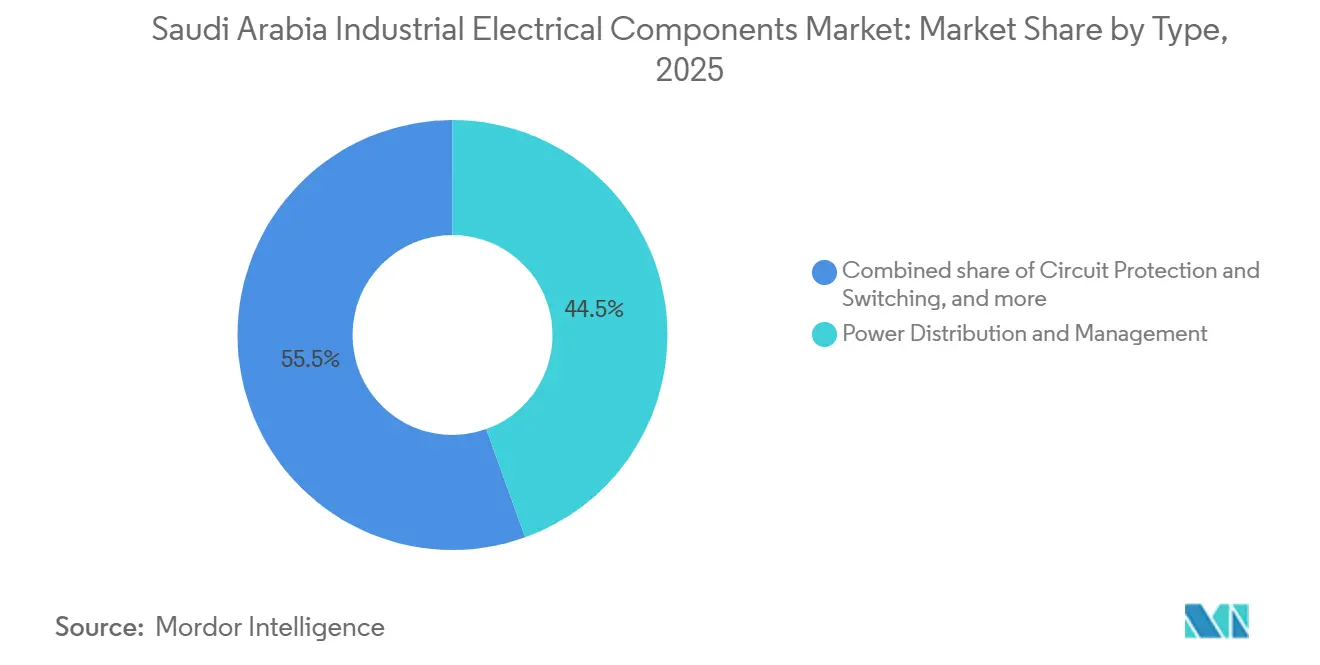

- Por tipo, la distribución y gestión de energía lideró con una participación de ingresos del 44,5% en 2025, mientras que la protección de circuitos y conmutación registra una CAGR del 7,6% hacia 2031.

- Por clase de voltaje, los equipos de baja tensión concentraron el 50,1% de la demanda en 2025, aunque se prevé que los equipos de alta y extra-alta tensión se expandan a una CAGR del 8,1% hasta 2031.

- Por entorno de instalación, los despliegues en interiores dominaron con una participación del 79,9% en 2025; los equipos para exteriores avanzan a una CAGR del 7,7% hasta 2031.

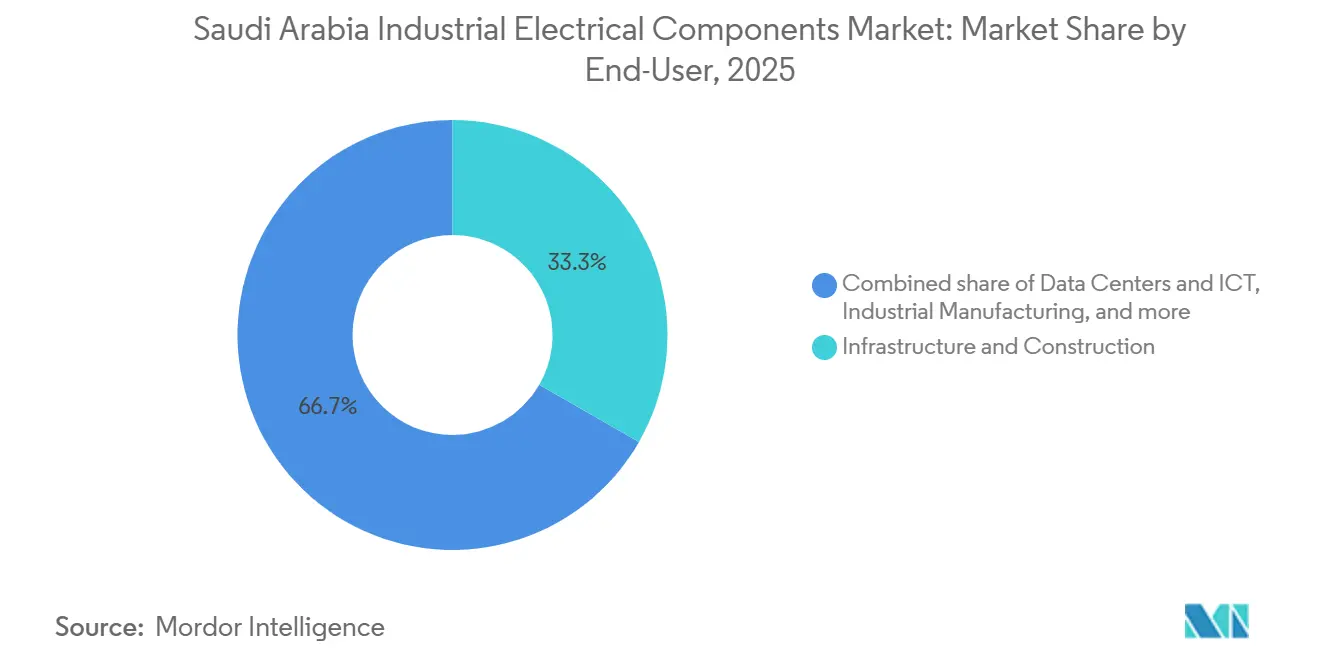

- Por usuario final, la infraestructura y construcción absorbió el 33,3% de los ingresos de 2025, mientras que los centros de datos y TIC exhiben la CAGR más rápida del 9,5% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Componentes Eléctricos Industriales de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megaproyectos de Visión 2030 | 1.8% | Nacional, concentrada en NEOM, Mar Rojo, Qiddiya, Puerta de Diriyah, con expansión hacia las regiones de Tabuk y Occidental | Mediano plazo (2–4 años) |

| Digitalización de la red eléctrica y despliegue de medidores inteligentes por parte de SEC | 1.5% | Nacional, con ganancias tempranas en las áreas metropolitanas de Riad, Jeddah y Dammam, expandiéndose a 500 aldeas rurales | Corto plazo (≤ 2 años) |

| Auge de centros de datos (hiperescala y coubicación) | 1.4% | Nacional, anclada en NEOM, Riad y Jeddah, con clústeres emergentes en la Provincia Oriental | Mediano plazo (2–4 años) |

| Centros de exportación de hidrógeno y amoníaco verde | 1.2% | NEOM, Ras Al-Khair, Ciudad Industrial de Jubail, con infraestructura de transmisión que se extiende hasta las Fronteras del Norte | Largo plazo (≥ 4 años) |

| Localización en el Reino (IKTVA y Fabricado en Arabia Saudita) | 1.1% | Nacional, con clústeres de fabricación en la Ciudad Industrial de Riad, Yanbu, Jubail y la Segunda Ciudad Industrial de Dammam | Mediano plazo (2–4 años) |

| Ampliación de la capacidad petroquímica aguas abajo y de gas en el segmento intermedio | 0.9% | Provincia Oriental (Jafurah, Jubail, Ras Al-Khair), con infraestructura auxiliar en las regiones Norte y Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos de Visión 2030

El programa NEOM de USD 500 mil millones, la ciudad lineal de 170 km de The Line y el clúster de entretenimiento de Qiddiya están generando oleadas de adquisiciones plurianuales que favorecen a los proveedores capaces de mantener inventario en centros desérticos y costeros.[3]NEOM, "Proyectos de Visión 2030," NEOM, neom.com El conjunto solar de 400 MW del Proyecto Mar Rojo, emparejado con 1,3 GWh de almacenamiento y puesto en servicio en 2024, pone de relieve la demanda de inversores bidireccionales y controles de formación de red en tiempo real.[4]Red Sea Global, "Puesta en Servicio de la Microrred," Red Sea Global, redseaglobal.com Puerta de Diriyah está especificando columnas vertebrales de automatización de edificios con IP único, acelerando la adopción de contactores habilitados con Ethernet y sensores IoT. El impacto máximo en las adquisiciones llegará en 2027–2028, cuando las obras civiles pasen a las fases de acabado, impulsando el mercado de componentes eléctricos industriales de Arabia Saudita durante esos años. Las grúas automatizadas en el Puerto de NEOM, alimentadas exclusivamente por energías renovables, eliminan los grupos electrógenos diésel y requieren sistemas de UPS redundantes, orientando a los proveedores hacia arquitecturas modulares.

Digitalización de la Red Eléctrica y Despliegue de Medidores Inteligentes por parte de SEC

Saudi Electricity Company instaló 10 millones de medidores inteligentes para 2024 y tiene como objetivo el 40% de automatización de la red para 2025, impulsando rápidas actualizaciones de relés y SCADA. Las inversiones de capital de SAR 60 mil millones en 2024 y SAR 47,4 mil millones en el primer semestre de 2025 priorizaron la automatización de la distribución y las subestaciones digitales. El contrato de SAR 2,3 mil millones de Siemens está incorporando subestaciones con computación en el borde que reducen las interrupciones no planificadas en un 25%. El contrato de SAR 1,9 mil millones de ABB introdujo relés de protección modulares que reducen el tiempo de puesta en servicio en un 30%. El impulso a corto plazo concluirá una vez que SEC alcance su hito de automatización de 2025, pero el plan de cobertura del 70% de seguimiento hasta 2030 mantiene al mercado de componentes eléctricos industriales de Arabia Saudita en una trayectoria de reemplazo sostenida.

Auge de los Centros de Datos

El compromiso de USD 5.300 millones de AWS, la instalación de USD 5 mil millones de DataVolt en NEOM y una cartera más amplia de USD 21 mil millones exigen una disponibilidad del 99,999% con redundancia N+2. Cada sala de hiperescala consume entre 20 y 50 MW, requiriendo equipos de conmutación con filtrado de armónicos y unidades de distribución de energía (PDU) inteligentes con medición por toma. Google y Microsoft están evaluando opciones de coubicación en Riad y Jeddah, impulsando pedidos de barras colectoras con refrigeración líquida que reducen la masa de cobre en un 40%. La demanda a mediano plazo alcanza su punto máximo en 2026–2028 a medida que los operadores ponen en servicio generadores diésel de respaldo y almacenamiento en baterías con autonomía de 15 minutos, inyectando mayor impulso en el mercado de componentes eléctricos industriales de Arabia Saudita. ENOWA está integrando 4 GW de energías renovables más 2 GW de carga de electrólisis, convirtiendo a NEOM en un entorno de pruebas para algoritmos de inercia sintética que darán forma a los futuros diseños de centros de datos.

Centros de Exportación de Hidrógeno y Amoníaco Verde

La planta de hidrógeno verde de NEOM con capacidad de 600 toneladas por día, que entrará en operación en 2026, requiere 2 GW de carga de electrólisis, especificando rectificadores de alta corriente y recintos a prueba de explosión. ACWA Power y Air Products están avanzando en proyectos adicionales que necesitan variadores de velocidad de media tensión para trenes compresores de servicio continuo. Las pilas de electrolizadores crean un nicho para equipos de conmutación de corriente continua y disyuntores de estado sólido con capacidad de 10 kA sin arco. El potencial a largo plazo se extiende más allá de 2031 a medida que la capacidad escala hacia 4 millones de toneladas de hidrógeno, reforzando el sector de componentes eléctricos industriales de Arabia Saudita durante la década. El cumplimiento de las normas IECEx y ATEX reduce el grupo de proveedores a empresas con líneas de productos para Zona 1 y Zona 2, consolidando el poder de fijación de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (cobre, acero) | -0.9% | Global, con impacto agudo en las importaciones sauditas de transformadores, cables, barras colectoras y recintos para equipos de conmutación | Corto plazo (≤ 2 años) |

| Perturbaciones en los plazos de entrega de la cadena de suministro global | -0.7% | Global, afectando transformadores de gran potencia y equipos de conmutación aislados en gas, con cuellos de botella en acero eléctrico de grano orientado, bujes y cambiadores de tomas | Mediano plazo (2–4 años) |

| Brecha de competencias en media tensión para instalación y operación y mantenimiento | -0.6% | Nacional, más aguda en sitios de proyectos remotos (NEOM, Fronteras del Norte, zonas de electrificación rural) y segmentos especializados (BESS, HVDC) | Mediano plazo (2–4 años) |

| Normas libres de SF₆ que vuelven obsoleto el inventario heredado | -0.4% | Nacional, con impacto concentrado en empresas de servicios públicos e instalaciones industriales que poseen equipos de conmutación basados en SF₆, alineado con los plazos de eliminación gradual de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El cobre alcanzó un máximo de USD 10.845 por tonelada en mayo de 2024 antes de caer un 15%, comprimiendo los márgenes de transformadores y cables hasta en 12 puntos porcentuales. El acero eléctrico de grano orientado se duplicó hasta USD 2.800 por tonelada, ya que las acerías chinas desviaron el suministro hacia motores para vehículos eléctricos, presionando a los fabricantes de núcleos de transformadores. La línea vertical de varillas de cobre de Elsewedy Electric en Yanbu cubre los costos, pero los fabricantes más pequeños sin integración están retrasando sus expansiones. Los aranceles sobre el acero incrementaron entre un 10% y un 15% el precio de recintos y barras colectoras, lo que está impulsando pruebas con aleaciones de aluminio que enfrentan obstáculos de conductividad.

Perturbaciones en los Plazos de Entrega de la Cadena de Suministro Global

El plazo de entrega de los transformadores de gran potencia es ahora de 120 a 210 semanas, frente a las 52–78 semanas de 2020, ya que el acero para núcleos, los bujes y los cambiadores de tomas sufren cuellos de botella. SEC ahora realiza pedidos anticipados de unidades de 132 kV y 380 kV con cuatro años de antelación, inmovilizando USD 400 millones en capital de trabajo y arriesgando la obsolescencia de las especificaciones. Los equipos de conmutación aislados en gas enfrentan escasez de SF₆ y sustitutos de fluoronitrilo de mayor costo. El contrato HVDC de SAR 1.200 millones de Hitachi Energy incluye cláusulas de entrega de 18 meses que obligan a obras civiles paralelas, incrementando los costos de financiación en un 12%. Están surgiendo diseños de transformadores modulares de múltiples unidades, pero la huella crece entre un 20% y un 25%, lo que supone un compromiso incómodo en subestaciones urbanas densas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Transformadores Anclan los Ingresos, los Dispositivos de Protección se Aceleran

Los transformadores y equipos relacionados de distribución de energía capturaron el 44,5% de los ingresos de 2025, ya que la expansión de la red eléctrica de SEC por SAR 60 mil millones y las microrredes de NEOM demandaron grandes unidades elevadoras. La protección de circuitos y conmutación registró la CAGR más rápida del 7,6% gracias a la automatización IEC 61850, que integra medición, comunicación y ciberseguridad en un solo dispositivo, reduciendo el número de gabinetes. Se prevé que el tamaño del mercado de componentes eléctricos industriales de Arabia Saudita para dispositivos de protección crezca de manera sostenida a medida que proliferan los recursos energéticos distribuidos. Los productos de control y conectividad se benefician de la producción de cables XLPE de Elsewedy Electric, que abastece a The Line y Jafurah con conductores calificados a 90 °C capaces de soportar el calor del desierto.

Los variadores de frecuencia y los controladores definidos por software están penetrando en los centros de datos y las plantas petroquímicas, con el campo de Khurais de Aramco registrando una caída del 18% en el consumo de energía tras adoptar controladores de motores habilitados con IoT. Las subestaciones digitales de ABB eliminan el 60% del cableado de cobre, permitiendo la reconfiguración remota y reduciendo la mano de obra de instalación. Los fabricantes locales de transformadores, Saudi Power Transformer Company y Electrical Industries Company, están ampliando capacidad, aunque el acero eléctrico de grano orientado importado los mantiene dependientes de insumos extranjeros, limitando su captura de la participación del mercado de componentes eléctricos industriales de Arabia Saudita en dispositivos de protección de mayor margen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Clase de Voltaje: La Baja Tensión Domina, la Infraestructura de Transmisión se Dispara

Los sistemas de baja tensión de hasta 1 kV concentraron el 50,1% de la demanda de 2025 debido a la automatización de edificios, variadores de motores y PDU para centros de datos. Los equipos de alta y extra-alta tensión por encima de 40 kV marchan a una CAGR del 8,1% a medida que 27,3 GW de energías renovables entran en operación y corredores de transmisión de 800 km trasladan energía a Riad. El tamaño del mercado de componentes eléctricos industriales de Arabia Saudita para alta tensión se está expandiendo sobre la base del enlace HVDC de SAR 1.200 millones de Hitachi Energy, que reduce las pérdidas en la línea en un 30%.

Los sistemas de media tensión siguen siendo el pilar de las plantas industriales, aunque persiste una brecha de competencias: solo el 21% de los egresados eléctricos del TVTC ingresa a roles de campo, retrasando la puesta en servicio de 14 GWh de almacenamiento en baterías programado hasta 2027. La plataforma Wiser de Schneider Electric conecta en red 50.000 dispositivos por edificio inteligente, impulsando la demanda de componentes de baja tensión. Los equipos de conmutación libres de SF₆ de GE Vernova instalados en NEOM reducen el potencial de calentamiento global en un 99%, pero requieren un aislamiento más grueso, lo que eleva los costos de los recintos. Las unidades de anillo principal de Lucy Switchgear son elegidas para los proyectos piloto de Riad, reduciendo los minutos de interrupción por cliente en un 40%.

Por Entorno de Instalación: Las Instalaciones Interiores Lideran, las Redes Exteriores se Expanden

Los entornos interiores impulsaron el 79,9% de las ventas de 2025, reflejando la concentración de centros de datos y fabricación dentro de recintos con clima controlado. Los equipos para exteriores siguen en una CAGR del 7,7% a medida que las empresas de servicios públicos extienden alimentadores de media tensión hacia zonas desérticas remotas donde las temperaturas ambientes superan los 50 °C. El sector de componentes eléctricos industriales de Arabia Saudita está adoptando inversores con clasificación IP65 y cables estabilizados contra rayos ultravioleta para la microrred solar de 400 MW del Mar Rojo.

El campus de 1,5 GW de DataVolt en NEOM ejemplifica la complejidad interior, requiriendo PDU con piso elevado y barras colectoras con refrigeración líquida que reducen el cobre en un 40%. Los despliegues exteriores enfrentan niebla salina e ingreso de arena, por lo que META Switchgear y GEDAC Electric utilizan sellos de caucho de silicona que triplican los intervalos de mantenimiento. El campo Jafurah de Aramco añade arrancadores a prueba de explosión para peligros de Zona 1. El programa de electrificación rural de SEC exige transformadores montados en postes con pararrayos, ampliando la base de clientes para componentes clasificados para exteriores.

Por Usuario Final: La Infraestructura Lidera, los Centros de Datos se Disparan

La infraestructura y construcción absorbió el 33,3% de los ingresos de 2025, ya que los megaproyectos de Visión 2030 dominaron los libros de licitaciones. Los centros de datos y TIC, sin embargo, registran una CAGR del 9,5% impulsada por AWS, DataVolt y los mandatos de inteligencia artificial soberana, consolidando el crecimiento futuro del mercado de componentes eléctricos industriales de Arabia Saudita. El petróleo y el gas sigue siendo un ancla estable con el programa Jafurah de 2,2 TCF de Aramco, que especifica equipos para áreas peligrosas.

La fabricación industrial se beneficia de la localización IKTVA a medida que surgen plantas de ensamblaje de transformadores y cables, aunque el acero de núcleo importado y el SF₆ siguen limitando la captura de valor doméstico. Los proyectos comerciales y de hotelería como Puerta de Diriyah favorecen transformadores silenciosos de núcleo amorfo que reducen las pérdidas en vacío en un 70%, cumpliendo los límites de ruido LEED. Los programas de inteligencia artificial soberana y amoníaco verde añaden demanda especializada de distribución de CC a 480 V y rectificadores de alta corriente, diversificando la cartera de clientes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

La Provincia Oriental, Riad y la región de La Meca representaron conjuntamente aproximadamente el 65% de la demanda de 2025, ya que los clústeres petroquímicos de Jubail y Yanbu, la construcción gubernamental en Riad y la infraestructura de turismo religioso en La Meca impulsaron las adquisiciones. La ubicación de NEOM en Tabuk está emergiendo como un cuarto polo, asegurando el 12% del gasto incremental entre 2026 y 2031 a medida que The Line, la microrred solar y las instalaciones de hidrógeno verde entran en operación. La Provincia Oriental recibe mayor impulso del campo de gas Jafurah de Aramco, que especifica variadores de motor a prueba de explosión y cables resistentes al hidrógeno.

El corredor de centros de datos de Riad, anclado por AWS, requiere sistemas de UPS modulares y PDU inteligentes que permiten la medición por bastidor. La Región Occidental, que incluye Jeddah, se beneficia del Proyecto Mar Rojo y de Puerta de Diriyah, ambos de los cuales adoptan arneses de cableado prefabricados que reducen la mano de obra en un 30%. La electrificación rural de SEC extiende líneas de 33 kV a 500 aldeas, pero los plazos de entrega de transformadores de hasta 210 semanas retrasan la energización de subestaciones, revelando cuellos de botella logísticos.

El centro de energías renovables de las Fronteras del Norte añadió 9,2 GW de energía solar y eólica en 2024 y tiene 27,3 GW en desarrollo, demandando enlaces HVDC hacia los centros de carga del sur. El cumplimiento de SASO sigue siendo obligatorio, favoreciendo a las empresas con instalaciones de prueba en el país. Los sistemas de parques temáticos de Qiddiya requieren recintos exteriores IP65 con sujetadores de acero inoxidable adecuados para 50 días de tormenta eléctrica al año, reduciendo el grupo de proveedores calificados.

Panorama Competitivo

Las multinacionales globales, ABB, Siemens, Schneider Electric y Hitachi Energy, capturaron aproximadamente el 45% de los ingresos de 2025 a través de grandes pedidos de redes eléctricas y megaproyectos, mientras que los líderes locales Al-Fanar, Electrical Industries Company y Saudi Power Transformer Company aprovecharon IKTVA para asegurar aproximadamente el 30% en transformadores, equipos de conmutación y cables. El 25% restante se divide entre especialistas regionales que se enfocan en recintos para áreas peligrosas, PDU para centros de datos y componentes de automatización de edificios. Las multinacionales están integrando gemelos digitales y análisis predictivo en sus paquetes de hardware, creando costos de cambio que elevan su fidelización con las empresas de servicios públicos.

Los fabricantes locales están ampliando la capacidad de ensamblaje antes del plazo de localización del 70%, pero la dependencia del acero de núcleo importado y del SF₆ limita la captura total del margen. La integración vertical del cobre de Elsewedy Electric y la adopción por parte de DataVolt de corredores de CC a 480 V ejemplifican movimientos disruptivos que redefinen los estándares técnicos. La adopción de IEC 61850 está presionando a los fabricantes de relés de función única a medida que las empresas de servicios públicos consolidan la protección, la medición y la ciberseguridad en dispositivos multifunción.

CG Power y Eaton ganan participación en arrancadores suaves de media tensión al ofrecer garantías locales, aunque su menor base instalada dificulta las ofertas para subestaciones de alta tensión llave en mano. Las oportunidades de espacio en blanco incluyen equipos de conmutación libres de SF₆, disyuntores de CC de estado sólido y transformadores modulares que reducen a la mitad el tiempo de entrega. Los proveedores con desempeño probado en climas de 50 °C y peligros de Zona 1 mantienen una ventaja competitiva defendible a medida que los compradores sauditas elevan las exigencias técnicas.

Líderes del Sector de Componentes Eléctricos Industriales de Arabia Saudita

GEDAC Electric Company

TIEPCO

Al-Abdulkarim Holding (AKH) Co.

Saudi Power Transformer Company

Saudi Electric Supply Company Limited (SESCO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Amazon Web Services (AWS) y la empresa saudita de inteligencia artificial HUMAIN han anunciado una inversión superior a USD 5 mil millones para establecer una Zona de IA en Arabia Saudita.

- Febrero de 2025: DataVolt comenzó la construcción de su campus de centros de datos de USD 5 mil millones y 1,5 GW en NEOM, especificando distribución de energía de CC a 480 V y barras colectoras con refrigeración líquida que reducen la masa de cobre en un 40%.

- Marzo de 2024: AWS ha anunciado planes para invertir más de USD 5.300 millones con el fin de establecer una nueva región en la nube en Arabia Saudita para 2026. Esta iniciativa incluirá múltiples Zonas de Disponibilidad de centros de datos, lo que requerirá componentes eléctricos industriales significativos, como sistemas de distribución de energía, sistemas de respaldo, soluciones de enfriamiento y equipos de conmutación.

Alcance del Informe del Mercado de Componentes Eléctricos Industriales de Arabia Saudita

El Mercado de Componentes Eléctricos Industriales abarca la producción, distribución y mantenimiento de dispositivos eléctricos diseñados para controlar, proteger, distribuir y monitorear la energía eléctrica en entornos industriales y comerciales. Estos componentes desempeñan un papel crítico para garantizar el funcionamiento seguro, confiable y eficiente de maquinaria, procesos y sistemas eléctricos.

El mercado de componentes eléctricos industriales de Arabia Saudita está segmentado por tipo, clase de voltaje, entorno de instalación, usuario final y geografía. Por tipo, el mercado está segmentado en protección de circuitos y conmutación, distribución y gestión de energía, control y conectividad, y otros tipos. Por clase de voltaje, el mercado se divide en baja tensión, media tensión y alta/extra-alta tensión. Por entorno de instalación, el mercado se divide en interior y exterior. Por usuario final, el mercado se divide en petróleo y gas, fabricación industrial, infraestructura y construcción, centros de datos y TIC, comercial y hotelería, y otros usuarios finales. Los pronósticos del mercado se presentan en términos de valor (USD).

| Protección de Circuitos y Conmutación | Disyuntores |

| Interruptores | |

| Relés | |

| Contactores | |

| Fusibles | |

| Distribución y Gestión de Energía | Transformadores |

| Equipos de Conmutación | |

| Control y Conectividad | Cables y Conductores |

| Conectores | |

| Sensores y Actuadores | |

| Otros Tipos | Fuentes de Alimentación |

| Variadores de Motor | |

| Controladores |

| Baja Tensión (Hasta 1 kV) |

| Media Tensión (1 a 40 kV) |

| Alta/Extra-Alta Tensión (Por encima de 40 kV) |

| Interior |

| Exterior |

| Petróleo y Gas |

| Fabricación Industrial |

| Infraestructura y Construcción |

| Centros de Datos y TIC |

| Comercial y Hotelería |

| Otros Usuarios Finales |

| Por Tipo | Protección de Circuitos y Conmutación | Disyuntores |

| Interruptores | ||

| Relés | ||

| Contactores | ||

| Fusibles | ||

| Distribución y Gestión de Energía | Transformadores | |

| Equipos de Conmutación | ||

| Control y Conectividad | Cables y Conductores | |

| Conectores | ||

| Sensores y Actuadores | ||

| Otros Tipos | Fuentes de Alimentación | |

| Variadores de Motor | ||

| Controladores | ||

| Por Clase de Voltaje | Baja Tensión (Hasta 1 kV) | |

| Media Tensión (1 a 40 kV) | ||

| Alta/Extra-Alta Tensión (Por encima de 40 kV) | ||

| Por Entorno de Instalación | Interior | |

| Exterior | ||

| Por Usuario Final | Petróleo y Gas | |

| Fabricación Industrial | ||

| Infraestructura y Construcción | ||

| Centros de Datos y TIC | ||

| Comercial y Hotelería | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de componentes eléctricos industriales de Arabia Saudita?

El mercado se sitúa en USD 3.320 millones en 2026 y se proyecta que alcance USD 4.550 millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los componentes eléctricos de Arabia Saudita?

Los centros de datos y TIC se están expandiendo a una CAGR del 9,5% hasta 2031, a medida que la construcción de instalaciones de hiperescala y los programas de inteligencia artificial soberana aceleran las actualizaciones de infraestructura eléctrica.

¿Cómo influirán los proyectos de Visión 2030 en la demanda de componentes?

Los megaproyectos como NEOM y el Mar Rojo generan ciclos de adquisición plurianuales, añadiendo 1,8 puntos porcentuales a la CAGR del mercado para 2028.

¿Qué desafíos enfrentan los proveedores para satisfacer la demanda saudita?

La volatilidad de los precios del cobre y el acero, y los plazos de entrega de transformadores de hasta 210 semanas, comprimen los márgenes y extienden los cronogramas de los proyectos.

¿Por qué son importantes los centros de datos para el crecimiento futuro?

Las inversiones de hiperescala que superan los USD 21 mil millones requieren equipos de energía de alta fiabilidad, impulsando el segmento a una CAGR del 9,5%.

¿Cómo está cambiando la localización el panorama competitivo?

Las normas IKTVA que exigen el 70% de valor local para 2030 están impulsando a las empresas globales a asociarse con fabricantes sauditas y abrir líneas de ensamblaje.

Última actualización de la página el: