Tamaño y Participación del Mercado de Cajas de Engranajes Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

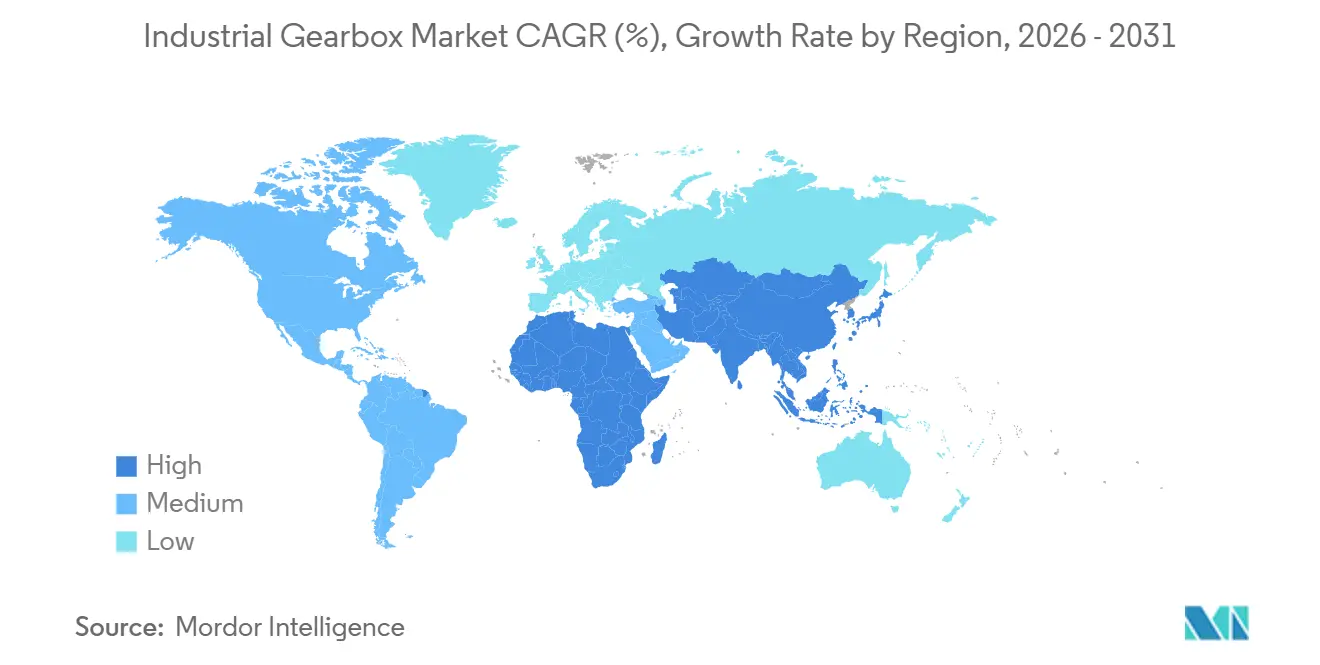

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cajas de Engranajes Industriales por Mordor Intelligence

Se espera que el tamaño del Mercado de Cajas de Engranajes Industriales crezca de USD 30,41 mil millones en 2025 a USD 31,65 mil millones en 2026 y se prevé que alcance USD 38,49 mil millones en 2031 a una CAGR del 3,99% durante 2026-2031.

La digitalización continua de los pisos de fábrica está convirtiendo las cajas de engranajes en activos inteligentes de borde que recopilan datos de vibración, temperatura y carga, alimentando algoritmos de mantenimiento predictivo y reduciendo el tiempo de inactividad no programado entre un 20 y un 25%. Los diseños planetarios crecen rápidamente impulsados por la demanda de robots, máquinas herramienta de precisión y seguidores solares, mientras que las unidades helicoidales siguen siendo el caballo de batalla para transportadores, mezcladoras y maquinaria de uso general. La construcción de turbinas eólicas, la automatización de la intralogística y los programas de hidrógeno verde están generando volumen incremental, especialmente en Asia-Pacífico, donde las políticas industriales favorables y los proyectos de infraestructura sustentan nueva capacidad. La intensidad competitiva es moderada porque los 20 principales proveedores concentran solo entre el 55 y el 60% de los ingresos globales, dejando espacio para especialistas regionales que compiten en capacidad de respuesta de servicio y conocimiento de aplicaciones.

Conclusiones Clave del Informe

- Por tipo, las configuraciones helicoidales lideraron con el 37,58% de la participación del mercado de cajas de engranajes industriales en 2025, mientras que se prevé que los diseños planetarios se expandan a una CAGR del 4,71% hasta 2031.

- Por usuario final, la fabricación y las máquinas herramienta representaron el 33,21% del tamaño del mercado de cajas de engranajes industriales en 2025, mientras que se proyecta que el sector energético registre la CAGR más rápida del 4,92% hasta 2031.

- Por geografía, Asia-Pacífico captó el 43,63% de los ingresos de 2025 y se prevé que crezca a una CAGR del 4,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cajas de Engranajes Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de la automatización habilitada por la Industria 4.0 | 1.2% | Global, con Asia-Pacífico y Europa liderando, adopción temprana en los centros de fabricación de América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de engranajes para turbinas eólicas | 0.9% | Global, concentrado en China, Europa (Alemania, Reino Unido, Dinamarca), América del Norte (costa afuera de EE. UU.), emergente en Asia-Pacífico (Taiwán, Japón) | Largo plazo (≥ 4 años) |

| Rápida expansión de la intralogística y la automatización de almacenes | 0.8% | América del Norte (EE. UU., Canadá), Europa (Alemania, Países Bajos, Reino Unido), centros de comercio electrónico de Asia-Pacífico (China, Japón, Corea del Sur, Singapur) | Corto plazo (≤ 2 años) |

| Crecimiento de la producción de equipos de construcción y minería | 0.6% | Asia-Pacífico (China, India, Indonesia), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), América del Sur (Brasil, Chile, Perú), África (Sudáfrica) | Mediano plazo (2-4 años) |

| Contratos de mantenimiento predictivo basados en datos que impulsan las actualizaciones | 0.5% | Global, adopción temprana en América del Norte y Europa, en expansión hacia los sectores minero y energético de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia componentes de engranajes modulares fabricados mediante impresión 3D | 0.4% | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido, Francia), pilotos tempranos en Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización habilitada por la Industria 4.0

Los sensores de monitoreo de condición, las interfaces IO-Link y los módulos de cómputo en el borde se están integrando dentro de las cajas de engranajes, habilitando estrategias de control de lazo cerrado que reducen el tiempo de instalación en un 40% en las plataformas modulares lanzadas en 2025.[1]SEW-Eurodrive, "Soluciones de Cajas de Engranajes y Accionamientos Industriales," sew-eurodrive.com Los nodos inalámbricos de vibración y temperatura combinados con sistemas de lubricación inteligente han extendido los intervalos de servicio más allá de las 10.000 horas en minas remotas y parques eólicos marinos. Los gemelos digitales basados en la nube ingieren telemetría en tiempo real para predecir la vida útil restante con hasta un 90% de precisión, permitiendo a los operadores alinear los reemplazos con las paradas planificadas. El despliegue de redes 5G de baja latencia respalda el análisis en la máquina que adapta dinámicamente las relaciones de transmisión a la dureza de la pieza de trabajo, aumentando el rendimiento sin cambios de hardware. Como resultado, el mercado de cajas de engranajes industriales está pivotando desde la transmisión de potencia pasiva hacia subsistemas mecatrónicos ricos en datos.

Aumento de la demanda de engranajes para turbinas eólicas

La capacidad eólica marina global alcanzó los 83,2 GW en 2024 y se prevé que aumente en más de 350 GW entre 2025 y 2034.[2]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica Marina 2024," gwec.net Las turbinas de varios megavatios ahora requieren cajas de engranajes principales que soporten cargas de par superiores a 10.000 kN-m durante ciclos de vida de 15 a 20 años, impulsando pedidos de etapas planetarias de gran diámetro. Alemania ha destinado EUR 8.000 millones para la expansión marina, con subastas de 7 a 9 GW programadas entre 2025 y 2027. Los trenes de transmisión con engranajes de velocidad media mantuvieron una participación de mercado del 91,3% en 2024, subrayando la relevancia de las cajas de engranajes a pesar del creciente uso de accionamiento directo. Los proyectos de electrolizadores para hidrógeno verde también especifican cajas de engranajes para trenes de compresores con eficiencia del 98%, ampliando la base de demanda más allá de la energía eólica.

Rápida expansión de la intralogística y los almacenes

Los centros de distribución incorporaron más de 500.000 robots móviles autónomos (AMR) en 2025, cada uno integrando hasta cuatro cajas de engranajes de precisión para accionamientos de ruedas y elevadores. Amazon incorporó 75.000 unidades de accionamiento adicionales en su red de clasificación de 2025, gestionando un rendimiento máximo superior a 1 millón de paquetes por hora.[3]Amazon, "Informe de Sostenibilidad 2025," amazon.com Los sistemas de almacenamiento y recuperación automatizados basados en lanzaderas ahora demandan engranajes hipoides de juego cero que soporten 1 millón de ciclos de arranque y parada sin pérdida de eficiencia. Se están adoptando lubricantes sintéticos que amplían las ventanas de mantenimiento más allá de las 10.000 horas para sostener operaciones las 24 horas del día, los 7 días de la semana. Un nuevo motorreductor modular de 60 mm lanzado en 2025 redujo el tiempo de puesta en marcha en un 40%, subrayando el ritmo de iteración en el diseño.

Crecimiento en la producción de construcción y minería

Los proyectos de infraestructura en Asia-Pacífico y América del Sur están impulsando la demanda de cajas de engranajes de alta potencia en molinos, trituradoras y transportadores, con contratos de mantenimiento predictivo que reducen el tiempo de inactividad no planificado hasta en un 22% en las principales mineras. Las unidades planetarias equipadas con sensores vinculadas a paneles de control en la nube pronostican con precisión la vida útil restante en las operaciones de cobre en Chile. El Plan Nacional de Infraestructura de India, valorado en USD 1,4 billones, está estimulando pedidos de unidades helicoidales y cónico-helicoidales para grúas, mezcladoras y máquinas de perforación de túneles. Los megaproyectos de desalinización en Oriente Medio, como NEOM, especifican carcasas de acero inoxidable con lubricantes aprobados por NSF/ANSI 61 para resistir la corrosión del agua de mar. El cambio respalda un flujo constante de pedidos de cajas de engranajes de gran formato a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de acero | -0.7% | Global, aguda en Europa (presiones de costos impulsadas por la energía) y América del Norte, impacto moderado en Asia-Pacífico debido a las cadenas de suministro regionales | Corto plazo (≤ 2 años) |

| Ciclos de reemplazo prolongados en industrias maduras | -0.5% | América del Norte y Europa, particularmente en la fabricación heredada, automotriz y sectores de maquinaria pesada con una base instalada envejecida | Largo plazo (≥ 4 años) |

| Actuadores electrohidráulicos de alta densidad de par que canibalizan las cajas de engranajes compactas | -0.4% | Aeroespacial y equipos móviles en América del Norte y Europa, sustitución emergente en equipos de construcción de Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos en la certificación de ciberseguridad para cajas de engranajes inteligentes | -0.3% | Global, enfoque regulatorio en Europa (Reglamento de Maquinaria de la UE 2027) y América del Norte, requisitos de cumplimiento que se extienden a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del acero

La bobina laminada en caliente osciló entre USD 620 y USD 900 por tonelada métrica durante 2024-2025, reduciendo los márgenes brutos entre 2 y 3 puntos porcentuales para los ensambladores sin programas de cobertura. Los recargos por acero aleado añadieron entre USD 0,15 y USD 0,25 por kilogramo en 2025, desencadenando una sustitución selectiva de aceros al carbono cementados a expensas de una reducción del 10 al 15% en la vida a fatiga. Los proveedores integrados verticalmente compensan las fluctuaciones mediante capacidad propia de corte de engranajes y tratamiento térmico. Las plataformas de fabricación aditiva están impulsando diseños modulares que reducen el desperdicio del 18-22% a menos del 5%, comprimiendo los plazos de entrega de prototipos de ocho semanas a cinco días. Aunque se espera que el riesgo de precios se modere, sigue siendo un lastre a corto plazo para el mercado de cajas de engranajes industriales.

Sustitución por actuadores electrohidráulicos

Los actuadores electrohidráulicos ofrecen entre 50 y 100 N-m por kilogramo, aproximadamente el doble de la densidad de par de las unidades planetarias, y están penetrando en los sectores aeroespacial, de construcción y de robótica donde las primas de peso están justificadas. Moog reveló una participación del 12% en los accionamientos rotativos de aeronaves comerciales en 2025, erosionando la demanda de cajas de engranajes de sinfín y cónico-helicoidales. Los módulos hidráulicos integrados absorben cargas de choque sin juego, mientras que las alternativas mecánicas requieren amortiguadores separados. Los depósitos de fluido, la filtración y la gestión térmica aumentan la complejidad, limitando la adopción en instalaciones de procesamiento de alimentos y farmacéuticas. Los fabricantes de cajas de engranajes están desarrollando prototipos de actuadores electromecánicos híbridos que combinan etapas planetarias con amortiguadores hidráulicos en un intento de recuperar participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Planetarios Ganan Terreno a Medida que la Robótica Escala

Se prevé que las cajas de engranajes planetarias se expandan a una CAGR del 4,71% hasta 2031, ya que la robótica, las máquinas herramienta de precisión y los seguidores solares requieren alta densidad de par en espacios reducidos. Nabtesco controla más del 60% de los engranajes de reducción de precisión, enviando reductores RV libres de onda de deformación que superan 1 millón de ciclos con juego cero. Las configuraciones helicoidales generaron el 37,58% de los ingresos de 2025, reflejando su versatilidad en transportadores, agitadores y maquinaria de uso general.

El mercado de cajas de engranajes industriales continúa valorando los diseños helicoidales por su eficiencia, bajo ruido y facilidad de mantenimiento, aunque los clientes especifican cada vez más sensores integrados y conectividad IO-Link. Las unidades de sinfín conservan roles de nicho donde el autobloqueo o las relaciones extremas son vitales, como frenos de ascensores y actuadores de válvulas. Los estilos cónico-helicoidales transmiten potencia en ángulo recto para ventiladores de torres de enfriamiento y mezcladoras verticales, mientras que los accionamientos cicloidales ganan preferencia en la indexación de precisión por su juego cero y resistencia a cargas de choque. Los configuradores en línea lanzados en 2024 permiten a los usuarios personalizar el par, la orientación y la lubricación, reduciendo los ciclos de cotización de tres días a una hora. Los blancos de engranajes fabricados de forma aditiva y optimizados topológicamente reducen aún más el peso entre un 15 y un 20%, mejorando las relaciones potencia-masa.

Por Usuario Final: El Sector Energético Supera a la Fabricación

La fabricación y las máquinas herramienta mantuvieron el 33,21% de la participación del mercado de cajas de engranajes industriales en 2025, ancladas por centros de mecanizado CNC, prensas de moldeo por inyección y tornos que integran unidades helicoidales y planetarias en accionamientos de husillo y eje. Sin embargo, se proyecta que el sector energético registre la CAGR más rápida del 4,92% hasta 2031, a medida que proliferan los proyectos de energía eólica marina, compresión de gasoductos y electrolizadores de hidrógeno verde.[4]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica Marina 2024," gwec.net

Las turbinas de varios megavatios con potencia nominal de 15 a 20 MW requieren etapas planetarias con rodamientos principales que superan los 4 m de diámetro, tensando la capacidad de forja y respaldando nuevas inversiones como la expansión de EUR 120 millones de Flender en Bocholt. Los operadores intermedios de petróleo y gas especifican trenes de cajas de engranajes con eficiencia del 98% para reducir las pérdidas parásitas de los compresores. Los fabricantes de vehículos eléctricos están transitando hacia engranajes de reducción de una sola velocidad, estandarizando en diseños helicoidales coaxiales de 9:1 a 11:1 que alcanzan una eficiencia del 96 al 97%. Las plantas de minería, agua y aguas residuales continúan demandando carcasas resistentes a la corrosión y protección contra la penetración IP66 o superior para entornos adversos, aunque estos segmentos crecen a tasas más modestas vinculadas a los ciclos de materias primas y los presupuestos municipales.

Análisis Geográfico

Asia-Pacífico generó el 43,63% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 4,68% hasta 2031, beneficiándose de las 330.000 instalaciones de robots industriales de China en 2024 y del dominante proyecto de energía eólica marina de la región. El Plan Nacional de Infraestructura de India, valorado en USD 1,4 billones, fomenta la demanda de cajas de engranajes para construcción, mientras que el objetivo de capacidad eólica del país de 140 GW para 2030 abre nuevas oportunidades para los proveedores nacionales. Japón y Corea del Sur se especializan en reductores de precisión para herramientas de semiconductores y robots colaborativos, y Vietnam ha emergido como una base de exportación de menor costo tras el lanzamiento de la planta de 40.000 m² de Sumitomo en 2024.

Alemania, Italia y Francia están anclando las cadenas de suministro de máquinas herramienta y turbinas en Europa. El programa de energía eólica marina de EUR 8.000 millones de Alemania y el Reglamento de Maquinaria de la UE que entra en vigor en 2027 impulsan la adopción de cajas de engranajes inteligentes conformes con IEC 62443. El clúster de maquinaria de envasado de Italia favorece las unidades planetarias compactas para líneas de llenado de alta velocidad, mientras que las inversiones nórdicas en electrolizadores demandan engranajes de compresores con eficiencia del 98% para reducir el consumo de energía. Los proveedores europeos utilizan cada vez más la fabricación aditiva para acortar los ciclos de prototipado y localizar la producción de repuestos.

La demanda en América del Norte está impulsada por el despliegue de la automatización de almacenes, la infraestructura de gas de esquisto y el aumento de la producción de vehículos eléctricos. El crédito 45X de la Ley de Reducción de la Inflación de EE. UU. reembolsa hasta el 25% de los costos elegibles de fabricación de cajas de engranajes, catalizando una expansión de USD 75 millones en Wisconsin por parte de Regal Rexnord en 2024. Los mineros canadienses modernizan los accionamientos equipados con sensores para reducir el tiempo de inactividad, mientras que la transición hacia vehículos eléctricos de México impulsa pedidos de reducciones de una sola velocidad para camiones eléctricos de batería. Los mercados de América del Sur y Oriente Medio y África están dominados por el mineral de hierro brasileño, el cobre chileno y los proyectos de desalinización del Golfo que demandan trenes de engranajes resistentes a la corrosión.

Panorama Competitivo

El mercado de cajas de engranajes industriales sigue siendo moderadamente concentrado: los 20 principales proveedores concentran aproximadamente entre el 55 y el 60% de los ingresos, lo que implica ni oligopolio ni fragmentación. Flender, Bonfiglioli, SEW-Eurodrive y ZF mantienen cadenas de valor integradas verticalmente que abarcan el corte de engranajes, el tratamiento térmico y el ensamblaje, utilizando software de gemelo digital para reducir las iteraciones de prototipos hasta en un 40%. Sus huellas de servicio globales y sus capacidades de personalización masiva sustentan la lealtad de los clientes en energía eólica, automatización de fábricas y electromovilidad.

Los especialistas regionales como Elecon Engineering y Nanjing High Accurate Drive aprovechan los depósitos de servicio localizados y los diseños helicoidales optimizados en costos para responder rápidamente a los picos de demanda en minería, cemento y acerías. La fabricación aditiva está emergiendo como un espacio de oportunidad: Renault Trucks redujo los plazos de entrega de engranajes helicoidales de ocho semanas a cinco días en 2025, validando la producción bajo demanda para repuestos obsoletos o de largo plazo de entrega. El cumplimiento de los estándares de ciberseguridad IEC 62443 se ha convertido en un factor determinante para los lanzamientos de cajas de engranajes inteligentes, favoreciendo a los actores establecidos con equipos internos de firmware.

El riesgo de sustitución por parte de proveedores de actuadores electrohidráulicos como Parker Hannifin y Moog es notable en los sectores aeroespacial y de equipos móviles, donde el ahorro de peso justifica la prima de costo del 20 al 30%. Moog alcanzó una participación del 12% en los accionamientos rotativos de aeronaves comerciales en 2025, lo que llevó a los fabricantes de cajas de engranajes a explorar conceptos electromecánicos híbridos que integran amortiguadores hidráulicos con etapas planetarias. En general, la disciplina de precios, los servicios digitales y la logística de repuestos de respuesta rápida son los principales palancas competitivas.

Líderes de la Industria de Cajas de Engranajes Industriales

Sumitomo Drive Technologies

Flender International GmbH

ZF Friedrichshafen AG

Bonfiglioli Riduttori SpA

SEW-Eurodrive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Bonfiglioli comprometió INR 3.200 millones para expandir sus operaciones de cajas de engranajes industriales en India, con el objetivo de alcanzar ingresos de INR 19.000 millones para 2027.

- Agosto de 2024: FAVI, un socio de producción francés, presentó la caja de engranajes motriz Saga, destacando sus capacidades. La empresa ofrece servicios extensos, incluidos I+D, codiseño, industrialización, producción de piezas y ensamblaje completo para terceros.

- Junio de 2024: Siemens Mobility inauguró una nueva línea de cajas de engranajes en Cornellà, España, con una capacidad anual de 500 accionamientos para ferrocarril pesado.

- Noviembre de 2024: ZF se asoció con un fabricante chino de vehículos eléctricos para codesarrollar ejes eléctricos de dos velocidades con una eficiencia del 97% prevista para el lanzamiento en 2027.

- Septiembre de 2025: SEW-Eurodrive presentó una plataforma planetaria modular con sensores IO-Link y 18 opciones de relación de transmisión en bastidores de 60 a 200 mm.

Alcance del Informe Global del Mercado de Cajas de Engranajes Industriales

Las cajas de engranajes industriales son dispositivos mecánicos que constituyen componentes necesarios de la maquinaria utilizada por diversas industrias. Una carcasa cerrada que contiene una serie de ejes y engranajes transfiere potencia entre dispositivos dentro de un sistema. Las cajas de engranajes aumentan el par, reducen la velocidad de rotación del eje de salida del motor primario y convierten la energía mecánica en una forma utilizable.

El mercado de cajas de engranajes industriales está segmentado por tipo, usuario final y geografía. Por tipo, se segmenta en caja de engranajes de sinfín, caja de engranajes helicoidal, caja de engranajes cónico-helicoidal, caja de engranajes planetaria y otros. Por usuario final, se segmenta en automotriz, energía, fabricación, minería, tratamiento de agua y otros usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cajas de engranajes industriales en las principales regiones. El tamaño del mercado y los pronósticos se han realizado para cada segmento en función de los ingresos (USD).

| Sinfín |

| Helicoidal |

| Cónico-Helicoidal |

| Planetario |

| Otros Tipos |

| Automotriz y Electromovilidad |

| Energía |

| Fabricación y Máquinas Herramienta |

| Minería y Metalurgia |

| Tratamiento de Agua y Aguas Residuales |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Sinfín | |

| Helicoidal | ||

| Cónico-Helicoidal | ||

| Planetario | ||

| Otros Tipos | ||

| Por Usuario Final | Automotriz y Electromovilidad | |

| Energía | ||

| Fabricación y Máquinas Herramienta | ||

| Minería y Metalurgia | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cajas de engranajes industriales en 2031?

Se espera que alcance USD 38,49 mil millones, reflejando una CAGR del 3,99% de 2026 a 2031.

¿Qué tipo de caja de engranajes crece más rápido?

Se proyecta que las unidades planetarias se expandan a una CAGR del 4,71%, impulsadas por aplicaciones de robótica y máquinas de precisión.

¿Qué sector de uso final ofrece las mejores perspectivas de crecimiento?

Se prevé que el segmento energético, incluidas las turbinas eólicas y los compresores de hidrógeno verde, registre la CAGR más alta del 4,92% hasta 2031.

¿Qué región domina la demanda de cajas de engranajes industriales?

Asia-Pacífico generó el 43,63% de los ingresos globales en 2025 y está preparada para crecer a una CAGR del 4,68%, manteniendo el liderazgo regional.

¿Cuál es la principal tendencia tecnológica que da forma a los nuevos diseños de cajas de engranajes?

La integración de sensores y módulos de cómputo en el borde que habilitan el mantenimiento predictivo y la conectividad con la Industria 4.0 está redefiniendo las hojas de ruta de productos.

¿Cómo afectan las fluctuaciones del precio del acero a los fabricantes?

La volatilidad en el precio de la bobina redujo entre 2 y 3 puntos porcentuales los márgenes en 2024-2025 para las empresas sin cobertura, impulsando un mayor uso de la fabricación aditiva para reducir el desperdicio de material.

Última actualización de la página el: