Tamaño y Participación del Mercado de Centrifugadoras Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

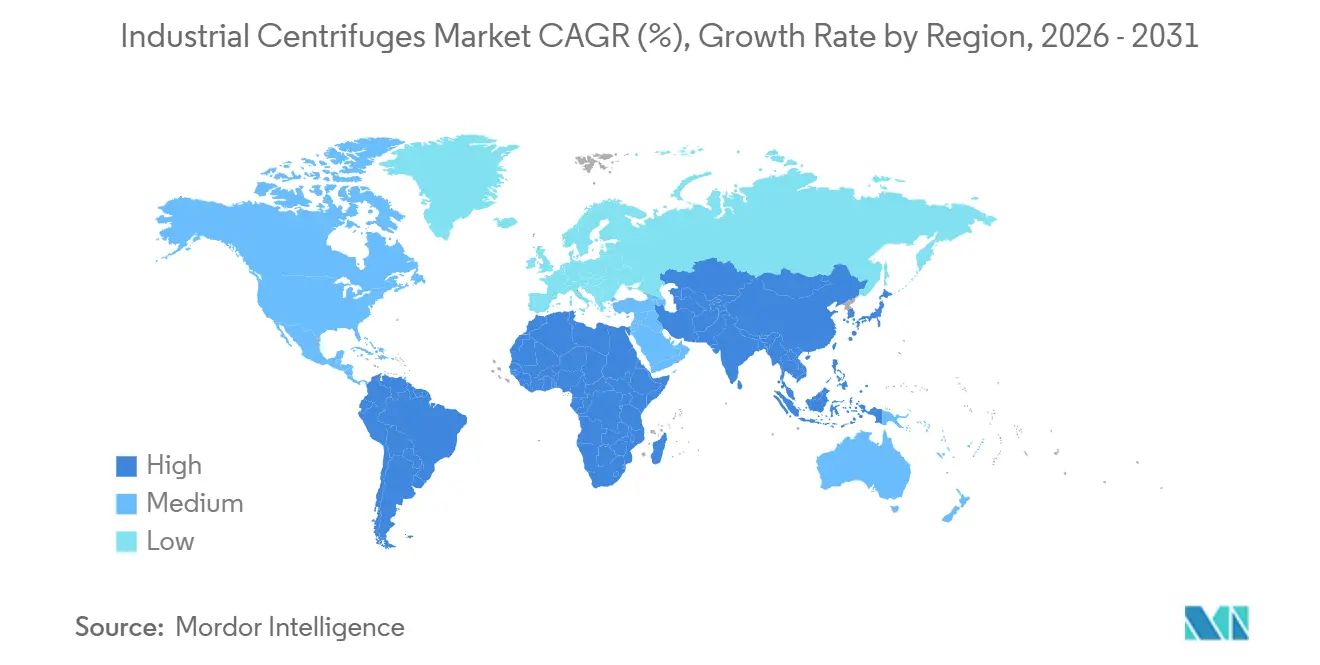

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centrifugadoras Industriales por Mordor Intelligence

El tamaño del Mercado de Centrifugadoras Industriales se estima en USD 9,19 mil millones en 2026 y se espera que alcance USD 12,59 mil millones en 2031, a una CAGR del 6,49% durante el período de previsión (2026-2031).

El sólido crecimiento se origina en normativas más estrictas sobre el vertido de aguas residuales, las ampliaciones de capacidad farmacéutica y biotecnológica, y la rápida construcción de líneas de reciclaje de baterías de iones de litio, todo lo cual está impulsando a los operadores hacia separaciones de mayor rendimiento y mayor pureza.[1]Agencia de Protección Ambiental de EE. UU., "Directrices de Efluentes 40 CFR Parte 437," epa.gov Los equipos de sedimentación mantuvieron el liderazgo, aunque las variantes de filtración están escalando rápidamente a medida que los fabricantes de fármacos y los productores de productos químicos especializados endurecen sus objetivos de pureza. Los diseños verticales están ganando cuota en salas limpias donde cada metro cuadrado de superficie de planta tiene un precio elevado. Las máquinas en modo continuo dominan los productos básicos de alto volumen, pero los equipos por lotes están aumentando de forma constante en las instalaciones multipropósito reguladas. A nivel regional, América del Norte se beneficia de los programas federales de infraestructura y de relocalización industrial, mientras que Asia-Pacífico acelera impulsada por los mandatos de Descarga Líquida Cero y el crecimiento de las exportaciones farmacéuticas.[2]Departamento de Energía de EE. UU., "Financiación de Agua Limpia de la Ley de Infraestructura Bipartidista," energy.gov

Conclusiones Clave del Informe

- Por tipo, las centrifugadoras de sedimentación capturaron el 56,6% de la participación del mercado de centrifugadoras industriales en 2025. Se prevé que las centrifugadoras de filtración se expandan a una CAGR del 7,2% de 2026 a 2031.

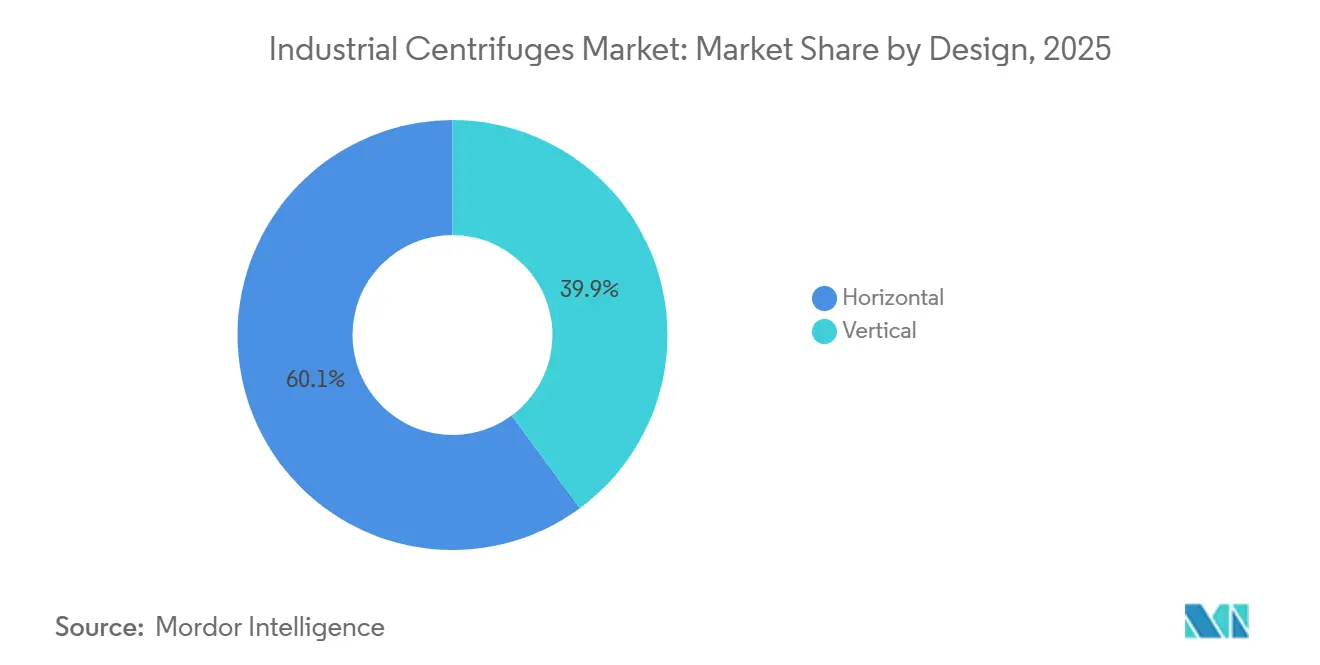

- Por diseño, las máquinas horizontales lideraron con una participación de ingresos del 60,1% en 2025. Se proyecta que las configuraciones verticales crezcan a una CAGR del 7,6% hasta 2031.

- Por modo de operación, las centrifugadoras continuas mantuvieron una participación del 66,3% en 2025. Los equipos por lotes avanzan a una CAGR del 7,8% entre 2026 y 2031.

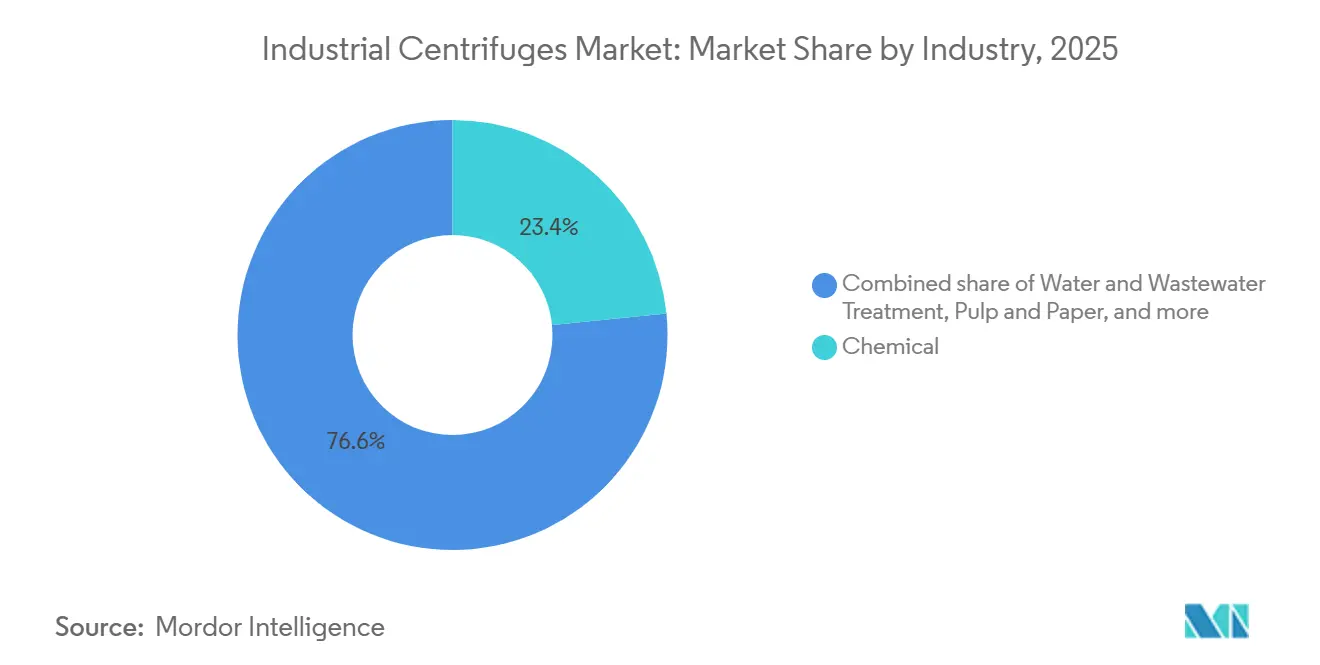

- Por industria, el procesamiento químico dominó con una participación del 23,4% del tamaño del mercado de centrifugadoras industriales en 2025. Se espera que el tratamiento de agua y aguas residuales registre la CAGR más alta del 8,3% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 36,7% en 2025. Se anticipa que Asia-Pacífico crezca a una CAGR del 7,5% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centrifugadoras Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas estrictas sobre aguas residuales | +1.2% | Global (América del Norte, UE, China) | Mediano plazo (2-4 años) |

| Expansión de capacidad en farmacia y biotecnología | +1.4% | América del Norte, Europa, India, Singapur | Corto plazo (≤2 años) |

| Demanda de clarificación en alimentos y bebidas | +0.8% | Europa, América del Norte | Largo plazo (≥4 años) |

| Mandatos de reutilización de aguas residuales industriales | +1.1% | Núcleo de Asia-Pacífico, Medio Oriente, América del Sur | Mediano plazo (2-4 años) |

| Auge de las líneas de reciclaje de baterías de iones de litio | +1.3% | América del Norte, Europa, China, Corea del Sur | Corto plazo (≤2 años) |

| Escalado de plantas de biocombustible a base de algas | +0.6% | América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Normativas Estrictas sobre Aguas Residuales

Los límites de la EPA establecidos en 40 CFR Parte 437 están obligando a los operadores de tratamiento centralizado de residuos a adoptar centrifugadoras decantadoras que producen una torta más seca y menores volúmenes de eliminación. La actualización de la Ley de Prevención y Control de la Contaminación del Agua de China impulsa las instalaciones de Descarga Líquida Cero en parques químicos, favoreciendo los diseños verticales compactos capaces de manejar salmueras salinas. En la UE, las actualizaciones de la Directiva sobre Emisiones Industriales exigen que las plantas de pulpa y papel reduzcan los sólidos en suspensión, impulsando las modernizaciones con separadores de discos apilados que logran turbidez inferior a 10 NTU. Las restricciones de espacio en instalaciones existentes dan ventaja a las máquinas verticales, mientras que los plazos de cumplimiento que se extienden hasta 2028 anclan la demanda de posventa durante varios años.

Expansión de Capacidad en Farmacia y Biotecnología

AGC Biologics duplicó su capacidad en Copenhague en 2025 e instaló separadores de discos apilados automatizados que reducen el tiempo del ciclo de cosecha en un 40%.[3]AGC Biologics, "Comunicado de Prensa de Expansión de Copenhague," agcbio.com La línea de plasma aprobada por la Administración de Alimentos y Medicamentos de Grifols en Carolina del Norte emplea centrifugadoras de cuenco tubular para alcanzar el 98% de pureza de inmunoglobulina.[4]Administración de Alimentos y Medicamentos, "Aprobaciones de Licencias de Biológicos," fda.gov Las salas limpias modulares y los biorreactores de un solo uso impulsan la demanda de centrifugadoras verticales montadas en bastidor, permitiendo a los fabricantes por contrato cambiar de campaña en 72 horas. Los aumentos de escala de biosimilares en India y Corea del Sur amplían el crecimiento, ya que las centrifugadoras de filtración ofrecen un control más preciso del tamaño de partícula, crítico para la biodisponibilidad.

Demanda de Clarificación en Alimentos y Bebidas

Los procesadores de jugos y bebidas están reemplazando los tanques de sedimentación por separadores de discos apilados herméticos que admiten SKU de prensado en frío con vida útil extendida. Las cooperativas lácteas europeas instalaron más de 150 clarificadores en 2024-2025 para cumplir con las normas de recuento bacteriano bajo el Reglamento (CE) N.° 853/2004. Las cervecerías artesanales recuperan la levadura con decanters horizontales compactos, reduciendo los costos de aguas residuales en un 60% y creando corrientes de biomasa para reventa. Los fabricantes de bebidas de origen vegetal emplean decanters de tres fases para separar aceite, proteínas y agua en un solo paso, aunque las membranas están ganando cuota donde el manejo suave supera al rendimiento.

Mandatos de Reutilización de Aguas Residuales Industriales

China tiene como objetivo el 30% de reutilización de agua industrial para 2025, lo que lleva a los parques químicos de Jiangsu y Shandong a instalar decanters antes de la depuración por ósmosis inversa. La legislación de los Emiratos Árabes Unidos sobre reciclaje industrial impulsa a los complejos petroquímicos hacia separadores de discos apilados para la separación agua-aceite. Las normas revisadas de la India para el sector textil limitan los sólidos disueltos totales a 2.100 mg/L, llevando a los fabricantes de tintes a adoptar centrifugadoras de émbolo para la recuperación de sal. Los sistemas en modo continuo son adecuados para plantas que operan las 24 horas del día, los 7 días de la semana, aunque las máquinas por lotes ganan terreno en instalaciones más pequeñas que procesan por campaña.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital | −0.9% | Global, agudo en América del Sur y Medio Oriente y África | Corto plazo (≤2 años) |

| Elevados costos operativos y energéticos | −0.7% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de la tecnología de membranas | −0.5% | Global, centrada en alimentos y bebidas y farmacia | Largo plazo (≥4 años) |

| Escasez de operadores de centrifugadoras calificados | −0.4% | América del Norte, Europa, desbordamiento hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital

Un decanter para residuos de minería puede costar más de USD 2 millones, y la instalación añade hasta un 40% adicional, lo que presiona a los operadores en América del Sur y el Sudeste Asiático a retrasar las compras. Los proveedores europeos ofrecen ahora contratos de pago por tonelada que trasladan el gasto de capital al fabricante de equipos originales, pero la adopción sigue siendo baja fuera de la industria farmacéutica. Los materiales de cuenco personalizados extienden los plazos de entrega más allá de los 12 meses, ampliando las ventanas de financiación de proyectos.

Elevados Costos Operativos y Energéticos

Los separadores de discos apilados en plantas lácteas europeas funcionan de forma ininterrumpida a 15-20 kW, generando gastos anuales de electricidad de USD 15.000-25.000 por unidad a las tarifas de 2026. Los variadores de frecuencia variable pueden reducir la carga entre un 20-30%, aunque las modernizaciones cuestan hasta USD 80.000. En aplicaciones mineras abrasivas, el cambio de rodamientos y el resurfacing del cuenco elevan los costos operativos en USD 30.000-50.000 al año, lo que empuja a algunos usuarios hacia las membranas donde el contenido de sólidos es moderado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes de Filtración Ganan Terreno por Demandas de Pureza

Los equipos de sedimentación retuvieron el 56,6% de la participación del mercado de centrifugadoras industriales en 2025, gracias al uso consolidado en minería, lodos municipales y refinación de aceite comestible. Los decanters continuos en estanques de residuos de cobre tratan 100 m³/h y producen una torta al 22% de sólidos, mientras que los clarificadores en productos lácteos logran turbidez inferior a 1 NTU. Se prevé que las máquinas de filtración crezcan un 7,2% anual, captando la cristalización de ingredientes farmacéuticos activos, el refinado de carbonato de litio y la purificación de productos químicos especializados. Las unidades de canasto son adecuadas para intermediarios farmacéuticos en lotes pequeños, mientras que los diseños de émbolo procesan de forma continua cristales de ácido adípico. Las centrifugadoras pelador en instalaciones de litio de grado para baterías automatizan la descarga de la torta y protegen a los operadores de salpicaduras cáusticas. A medida que se endurecen las normas de sala limpia ISO 14644, los modelos de filtración verticales que integran funciones de limpieza en sitio se están convirtiendo en el estándar en suites de Grado C y D.

Ambas categorías coexistirán: las variantes de sedimentación dominan donde rigen el rendimiento, la robustez y los bajos costos operativos; los tipos de filtración triunfan donde la pureza, la eficiencia de lavado y la sequedad de la torta influyen directamente en el valor del producto. Estos requisitos divergentes sustentan una perspectiva de demanda equilibrada y garantizan que ninguna tecnología desplace a la otra durante el horizonte de previsión.

Por Diseño: Las Configuraciones Verticales Capturan Cuota en Salas Limpias

Los diseños horizontales mantuvieron el 60,1% del mercado de centrifugadoras industriales en 2025, impulsados por la minería, las aguas residuales y las instalaciones a bordo de buques donde el espacio en el suelo es abundante y los diseños de bajo centro de gravedad reducen las vibraciones. Los decanters operan las 24 horas del día, los 7 días de la semana con una supervisión mínima, y los modelos horizontales de discos apilados en la purificación de fuel-oil marino evitan la acumulación de lodos. Las máquinas verticales, sin embargo, están proyectadas para crecer a un ritmo compuesto del 7,6% anual, impulsadas por la economía de las salas limpias que valora el espacio entre USD 5.000-10.000 por metro cuadrado. El sitio de AGC Biologics en Copenhague logró un ahorro del 40% en superficie al seleccionar discos apilados verticales, lo que permitió dos trenes de biorreactores adicionales dentro del mismo espacio. Las centrifugadoras pelador verticales mejoran la contención de solventes, mitigando los riesgos de explosión en plantas de ingredientes farmacéuticos activos con solventes inflamables. Las líneas de reciclaje de baterías prefieren los decanters verticales porque los transportadores aéreos alimentan la suspensión directamente en las entradas montadas en la parte superior.

Es probable que el mercado de centrifugadoras industriales observe una convergencia a medida que los proveedores perfeccionen geometrías híbridas, cuencos inclinados o marcos modulares que combinen las ventajas de espacio y mantenimiento de ambas formas, suavizando las barreras de adopción en los sectores de uso final.

Por Modo de Operación: La Flexibilidad por Lotes Compensa la Eficiencia Continua

Las centrifugadoras continuas poseían una participación del 66,3% en 2025, aprovechando la operación ininterrumpida en alimentos a granel, productos químicos base y minería. Los decanters en biosolidos municipales registran 8.000-10.000 horas anuales, con descarga automatizada de lodos que mantiene el tiempo de actividad por encima del 95%. Las máquinas por lotes, proyectadas para crecer a una CAGR del 7,8%, atienden a plantas farmacéuticas multiproducto y campañas de productos químicos especializados. Las unidades de canasto y pelador permiten un cambio rápido y la validación de limpieza en seis horas, crucial bajo FDA 21 CFR Parte 211 y Anexo 1 de las GMP europeas. Grifols procesa grupos de donantes individualmente mediante diseños tubulares por lotes que mantienen la trazabilidad de los lotes. En proyectos piloto de reciclaje de baterías, las centrifugadoras de filtración por lotes manejan diversas composiciones químicas, permitiendo ajustes de parámetros entre campañas para maximizar el rendimiento.

Con la medicina personalizada, la terapia celular y las corrientes de productos químicos especializados a medida ganando cuota, el mercado de centrifugadoras industriales continuará equilibrando las ganancias de rendimiento continuo con la flexibilidad impulsada por lotes, cada una manteniendo fidelidad en su nicho respectivo.

Por Industria: El Tratamiento de Agua Supera el Predominio Químico

El procesamiento químico se mantuvo en primer lugar con una participación de ingresos del 23,4% en 2025, sustentando la recuperación de solventes, la deshidratación de polímeros y el reciclaje de catalizadores. Los decanters en corrientes de resina de cloruro de polivinilo reducen la energía de secado posterior en un 40%, mientras que los discos apilados recuperan catalizadores de paladio en plantas de química fina. Se espera que el tratamiento de agua y aguas residuales registre la CAGR más alta del 8,3%, gracias a 40 CFR Parte 437 y los mandatos de Descarga Líquida Cero de China que obligan a la deshidratación mecánica antes de la eliminación o reutilización. Las empresas de servicios públicos municipales en América del Norte están reemplazando las prensas de banda por decanters, reduciendo el uso de polímeros en un 30% y produciendo una torta más seca para su aplicación en tierras. Las plantas textiles en India modernizaron sus instalaciones con discos apilados para alcanzar límites de sólidos inferiores a 30 mg/L, evitando cuantiosas penalizaciones por vertidos.

Los avances en farmacia y biotecnología reflejan las expansiones de capacidad; las aplicaciones de alimentos y bebidas se amplían con la recuperación de levadura en cervecerías artesanales y la clarificación de proteínas de origen vegetal. La minería, la pulpa y el papel, y la generación de energía representan una demanda constante aunque cíclica basada en los precios de las materias primas y las mejoras medioambientales.

Análisis Geográfico

América del Norte aseguró el 36,7% de los ingresos de 2025, impulsada por fondos federales de infraestructura, la construcción de gigafábricas de baterías y la relocalización de principios farmacéuticos activos críticos. Los sitios de Li-Cycle en Rochester y el planificado de BASF en Carolina del Sur por sí solos necesitarán aproximadamente 20 centrifugadoras industriales para el procesamiento de masa negra y precursores. Los productores de arenas petrolíferas de Alberta invierten USD 500 millones anuales en decanters para residuos para satisfacer las normas de recuperación, mientras que los centros de ingredientes farmacéuticos activos de México añaden discos apilados herméticos para cumplir con las normas de la Administración de Alimentos y Medicamentos y de la Agencia Europea de Medicamentos.

Se proyecta que Asia-Pacífico registre una CAGR del 7,5%, el ritmo global más rápido. Los parques químicos de China desplegaron más de 300 nuevos decanters durante 2024-2025 para cumplir con las obligaciones de Descarga Líquida Cero. El corredor farmacéutico Hyderabad-Ahmedabad de India adopta discos apilados verticales para líneas de biosimilares orientadas a los mercados de exportación occidentales. Japón y Corea del Sur modernizan las plantas de aguas residuales municipales e industriales con separadores verticales de bajo consumo energético, y las naciones de la Asociación de Naciones del Sudeste Asiático amplían la capacidad de centrifugadoras para aceite de palma y caucho en medio de incentivos de sostenibilidad.

Europa mantiene una cuota significativa a medida que la Directiva sobre Emisiones Industriales endurece los límites y la Directiva revisada sobre el Tratamiento de Aguas Residuales Urbanas impone límites de nutrientes, obligando a modernizar los clarificadores en instalaciones municipales. Las regiones de alto consumo energético como Alemania favorecen los diseños de cuenco con frenado regenerativo para compensar las elevadas tarifas eléctricas. América del Sur registra pedidos esporádicos pero de alto valor en las minas de cobre de Chile y en las minas de litio de Brasil, mientras que los proyectos de reutilización de agua en los Emiratos Árabes Unidos y Arabia Saudita en Medio Oriente y África dependen de separadores de discos apilados para la salmuera de desalinización. Los cinturones mineros de África prefieren unidades reacondicionadas debido a las restricciones de divisas, lo que mantiene los volúmenes de ventas bajos pero los servicios de posventa activos.

Panorama regulatorio

Los fabricantes de equipos originales (OEM) y los usuarios finales de centrífugas industriales operan dentro de un entorno de cumplimiento en capas que abarca la seguridad de maquinaria, la seguridad eléctrica y las normas específicas de áreas peligrosas del sitio. En la Unión Europea, el Reglamento de Máquinas (UE) 2023/1230 reemplaza a la Directiva de Máquinas 2006/42/CE y se vuelve obligatorio a partir del 20 de enero de 2027, endureciendo los requisitos esenciales de salud y seguridad y ampliando las expectativas en torno a funciones de seguridad habilitadas por software, incluidas disposiciones que abordan funciones habilitadas por IA y ciberseguridad. Junto a esto, las expectativas de seguridad de centrífugas están moldeadas por normas armonizadas como EN 12547:2014 (Centrífugas, requisitos de seguridad comunes), marcada para revisión a partir del 1 de julio de 2026, lo que puede impulsar actualizaciones de documentación y una nueva validación para el acceso al mercado de la UE.

Fuera de la UE, las decisiones de diseño están cada vez más influenciadas por normas de eficiencia y a nivel de componentes que afectan a los paquetes de centrífugas a través de motores y accionamientos. En los Estados Unidos, el programa de conservación de energía del Departamento de Energía bajo 10 CFR Parte 431 continúa endureciendo las líneas base de eficiencia para equipos comerciales e industriales, incluidas normas finales recientes que afectan a motores eléctricos de alcance ampliado (vigentes desde abril de 2025, con plazos de cumplimiento que se extienden hasta enero de 2029) y otras categorías de equipos rotativos. Estos plazos pueden llevar a los proveedores a ciclos de rediseño más tempranos para la selección de motores y accionamientos, mientras que los usuarios en entornos regulados (incluidas las salas GMP farmacéuticas y las plantas de tratamiento de aguas residuales) continúan especificando características de seguridad y rendimiento validadas alineadas con los códigos nacionales aplicables y las normas de adquisición.

Panorama Competitivo

Los cinco principales proveedores, Alfa Laval, GEA, Andritz, Flottweg y Mitsubishi Kakoki, controlan aproximadamente el 45-50% de los ingresos globales, lo que indica una concentración moderada. Los operadores históricos europeos se diferencian mediante automatización integrada, mantenimiento predictivo y redes de servicio global que reducen el tiempo de inactividad no planificado hasta en un 30%. Los competidores chinos e indios ofrecen costos de capital entre un 15-25% más bajos y plazos de entrega más cortos, ganando pedidos en proyectos municipales sensibles al precio y mercados emergentes. La última línea de discos apilados de Alfa Laval reduce el consumo energético en un 20% e incorpora sensores de IoT para monitoreo de vibración, temperatura de rodamientos y carga de sólidos, permitiendo intervenciones de servicio antes de que ocurra una falla. El programa de modernización de GEA con una cooperativa láctea europea añade variadores de frecuencia variable a 50 clarificadores, garantizando un ahorro del 25% en energía. Andritz se especializa en minería con cuencos recubiertos de carburo de tungsteno que resisten suspensiones abrasivas durante 5.000 horas, mientras que Mitsubishi Kakoki posiciona centrifugadoras pelador para la cristalización de ingredientes farmacéuticos activos ricos en solventes, con conformidad ATEX Zona 1 incluida.

La intensidad competitiva se agudizará en torno al reciclaje de baterías, los biocombustibles de algas y las instalaciones farmacéuticas de un solo uso, donde el conocimiento del dominio más que el precio dicta la selección del proveedor. La actividad de patentes se centra en el sellado hermético, los cuencos de material compuesto cerámico y los algoritmos de separación impulsados por IA, lo que sugiere que el software y los materiales definirán la próxima ola de diferenciación.

Líderes de la Industria de Centrifugadoras Industriales

Alfa Laval AB

GEA Group AG

Andritz AG

Flottweg SE

Mitsubishi Kakoki Kaisha, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las modernizaciones para la eficiencia energética y de recursos representan un espacio en blanco a corto plazo, especialmente donde los operadores enfrentan altas tarifas eléctricas y un OPEX creciente para la separación continua. Este impulso es visible en aplicaciones de aguas residuales de la industria pesada y de refinería, donde GEA puso en marcha centrífugas decantadoras petroMaster CF 5000 con Varipond C en una refinería sudamericana en julio de 2026, utilizando el control ajustable de profundidad de estanque y la inyección de nitrógeno como palancas para reducir el uso de energía y manejar de forma más segura las corrientes aceitosas. Paquetes similares orientados a la eficiencia, incluidos accionamientos de frecuencia variable y modernizaciones de automatización, se alinean con el alcance del informe y respaldan la demanda de kits de actualización, controles y programas de servicio junto con las ventas de centrífugas nuevas.

La expansión de la huella de fabricación y la capacidad de servicio localizada ofrecen un segundo carril de oportunidad, particularmente cuando los plazos de entrega y la disponibilidad de operadores calificados siguen siendo limitaciones. Centrisys/CNP abrió una nueva instalación de 70.000 pies cuadrados en Kenosha, Wisconsin, en julio de 2025, ampliando la capacidad de producción a gran escala, reparación y pruebas piloto, mientras los operadores industriales continúan convirtiendo pilotos en proyectos de capital en recuperación de subproductos. Tharaldson Ethanol pasó de la fase de prueba a la implementación completa del proyecto utilizando la tecnología de centrífugas Alfa Laval Prodec Oil Plus en mayo de 2026 para mejorar la recuperación de aceite de maíz y los resultados de coproductos proteicos, reforzando cómo las centrífugas ayudan a monetizar corrientes secundarias en las cadenas de valor de biocombustibles y vinculadas a la fermentación. Estos ejemplos se alinean con los impulsores del informe en torno al cumplimiento en aguas residuales, separaciones de mayor pureza en producción regulada, y actualizaciones de las bases instaladas a través de automatización, contención y características de ahorro energético.

Desarrollos recientes del sector

- Julio de 2026: GEA instaló dos centrífugas decantadoras petroMaster CF 5000 en una refinería sudamericana para el tratamiento de aguas residuales oleosas, integrando Varipond C y inyección de nitrógeno para operación en áreas peligrosas. La instalación destaca el cambio hacia configuraciones de decantadoras optimizadas energéticamente y una ingeniería de seguridad más estricta en las corrientes de aguas residuales de refinación y petroquímica. También refuerza la demanda de centrífugas continuas de alta capacidad combinadas con sistemas de control avanzados.

- Diciembre de 2025: ANDRITZ puso en marcha una planta de secado de lodos biológicos en Eldorado Brasil Celulose en Tres Lagoas, Brasil, incorporando centrífugas de deshidratación de lodos de ANDRITZ. El proyecto vincula la demanda de centrífugas a la sostenibilidad de pulpa y papel y a las inversiones en gestión de aguas residuales. También amplía las instalaciones de referencia para soluciones integradas de deshidratación y manejo de lodos posterior.

- Marzo de 2024: GEA introdujo Varipond C, un sistema para centrífugas decantadoras que permite el ajuste en tiempo real de la zona de separación y la profundidad del estanque en los modelos de la serie CF. Esta dirección tecnológica respalda a los usuarios que buscan optimizar el rendimiento, el uso de energía y la calidad del producto sin cambiar la máquina principal. Respalda la vía de modernización y actualización para las bases de decantadoras instaladas en las industrias de aguas residuales, químicos y procesamiento.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca las centrífugas industriales vendidas para separar sólidos y líquidos, o separar dos líquidos, en entornos de procesamiento y tratamiento industrial. Dimensionamos el mercado en función de los ingresos por equipos vinculados a aplicaciones de separación industrial en las principales industrias de uso final.

Exclusiones del alcance: excluimos las centrífugas de laboratorio, las centrífugas médicas o de sangre, y los dispositivos de grado de consumo que no se compran para tareas de procesamiento industrial.

Descripción general de la segmentación

- Por Tipo

- Sedimentación

- Clarificador/Espesador

- Decanter

- Discos Apilados

- Hidrociclón

- Otras Sedimentaciones

- Filtración

- Canasto

- Pantalla de Espiral

- Pelador

- Émbolo

- Otras Filtraciones

- Sedimentación

- Por Diseño

- Horizontal

- Vertical

- Por Modo de Operación

- Por Lotes

- Continuo

- Por Industria

- Alimentos y Bebidas

- Farmacéutica y Biotecnología

- Tratamiento de Agua y Aguas Residuales

- Química

- Metales y Minería

- Generación de Energía

- Pulpa y Papel

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la Asociación de Naciones del Sudeste Asiático

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Medio Oriente y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Sudáfrica

- Nigeria

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con datos públicos que nos ayudan a entender de dónde proviene la demanda de equipos de separación y qué tan rápido están creciendo los mercados finales. Se utilizaron fuentes como la EPA de EE. UU., Eurostat, el Banco Mundial, UN Comtrade y la Agencia Internacional de Energía para fundamentar datos como la dirección de la inversión en aguas residuales, señales de producción industrial y movimientos comerciales de categorías de maquinaria relacionadas con equipos de separación.

También revisamos informes anuales de empresas, presentaciones para inversores y catálogos de productos para mapear los diseños típicos de centrífugas, casos de uso y ciclos de reemplazo que siguen los compradores. Se utilizaron bases de datos de patentes para rastrear el movimiento tecnológico en decantadoras, sistemas de discos apilados y funciones de automatización, lo que respalda curvas de adopción realistas. Se utilizaron suscripciones pagas selectas para datos financieros de empresas y noticias con el fin de aclarar divulgaciones de ingresos y anuncios de pedidos importantes. Estas fuentes documentales son ilustrativas, y se consultaron referencias públicas adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes de equipos, socios de canal, equipos de ingeniería EPC y de planta, y usuarios finales en sectores como agua y aguas residuales, químicos, procesamiento de alimentos, metales y minería, y farmacéutica. Dado que este es un mercado global, cubrimos APAC, EMEA y las Américas para validar y ajustar supuestos sobre utilización, plazos de entrega y precios típicos según diseño y régimen de servicio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | APAC: 37% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 57% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente (top-down) en el que la actividad industrial y la demanda de tratamiento se reconstruyen en un conjunto de equipos direccionables, que luego se filtra según la penetración de centrífugas y las necesidades de reemplazo. Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes (bottom-up) selectivas, como volúmenes de unidades muestreadas por diseño de centrífuga, rangos típicos de ASP por capacidad y materiales de construcción, y verificaciones de canal sobre patrones de pedidos de proyectos.

Las entradas clave del modelo incluyen la actividad de manejo de aguas residuales y lodos, las adiciones de capacidad en la industria de procesos, la actividad minera y de procesamiento de minerales, y el cambio de mezcla entre funciones de sedimentación y filtrado. También seguimos la preferencia de diseño (horizontal versus vertical) y el modo de operación (por lotes versus continuo) porque estos factores cambian la economía unitaria y la frecuencia de compra. Los pronósticos se producen mediante análisis de escenarios respaldados por líneas de tendencia breves sobre la producción industrial y las inversiones en tratamiento municipal, y luego se refinan utilizando retroalimentación primaria sobre plazos de entrega, utilización y progresión de precios. Cuando una visión ascendente está incompleta para países más pequeños, gestionamos las brechas aplicando factores de intensidad validados a la producción industrial y a la población atendida por infraestructura de tratamiento, seguido de una verificación de razonabilidad frente a señales de comercio y base instalada.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que comparan los resultados del modelo con señales independientes, como la dirección de la producción industrial, indicadores de expansión del tratamiento de aguas residuales y el movimiento comercial de maquinaria en categorías relevantes. Se revisan los valores atípicos, se reconsideran los supuestos y se activan llamadas de seguimiento cuando los precios, la mezcla de régimen de servicio o el crecimiento regional parecen inconsistentes con lo que informan las partes interesadas.

Antes de la aprobación final, el modelo pasa por revisiones internas de varios pasos para que la lógica de cálculo, las unidades y las conversiones de moneda se mantengan coherentes entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes o anuncios de gran capacidad. Justo antes de la entrega, un analista completa una revisión final para garantizar que los clientes reciban la última visión actualizada.

El tamaño del mercado de centrífugas industriales de Mordor Intelligence medido frente a otras estimaciones publicadas

Los tamaños de mercado publicados para centrífugas industriales a menudo no coinciden porque cada editor hace diferentes elecciones sobre qué se cuenta, qué año se trata como punto de partida y cómo se trasladan los cambios de precios a lo largo del pronóstico. También vemos diferencias cuando algunos estudios se apoyan más en valores proxy de envíos, y otros se apoyan más en señales de demanda del mercado final.

Una brecha común proviene de agrupar ingresos de equipos y servicios adyacentes en el mismo valor destacado, lo que puede elevar la cifra incluso si la demanda unitaria no ha cambiado. Algunas estimaciones también se anclan a un año base anterior y luego aplican una TCAC uniforme que no refleja completamente los cambios recientes en el momento de la inversión en aguas residuales, los ciclos de gasto de capital de la industria de procesos y la mezcla de régimen de servicio entre las aplicaciones de sedimentación y filtrado. Por lo tanto, los totales externos pueden resultar más altos o más bajos según cómo se manejen la inflación de ASP, el momento de la conversión de divisas y la ponderación regional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,19 mil millones de USD (2026) | |

| Revista Comercial A | 7,30 mil millones de USD (2022) | Utiliza un año base anterior y un perfil de crecimiento más lento, y la cifra publicada a menudo se presenta como un total global amplio sin el mismo nivel de verificación cruzada frente a precios a nivel de diseño y comportamiento de reemplazo por uso final. |

| Analítica del Sector B | 8,20 mil millones de USD (2025) | Cubre centrífugas industriales más equipos de separación centrífuga, lo que típicamente amplía el alcance más allá de los sistemas de centrífugas principales, y puede combinar categorías de equipos que los compradores presupuestan por separado. |

La tabla muestra que las decisiones de temporalidad y alcance explican la mayor parte de la dispersión. Algunas fuentes parten de un año más antiguo o incorporan categorías más amplias de separación centrífuga, y luego aplican una tasa de crecimiento única en todas las regiones. En contraste, Mordor Intelligence cuenta los ingresos de centrífugas industriales solo cuando el equipo se compra para tareas de separación industrial, y los totales se verifican repetidamente frente a la actividad del mercado final, la mezcla de régimen de servicio y las bandas de precios prácticas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para el mercado de centrifugadoras industriales hasta 2031?

Se espera que el mercado alcance USD 12,59 mil millones desde USD 9,19 mil millones en 2026, expandiéndose a una CAGR del 6,49% entre 2026 y 2031.

¿Qué tipo de centrifugadora está creciendo más rápido?

Se prevé que las centrifugadoras de filtración crezcan un 7,2% anualmente, impulsadas por la cristalización de ingredientes farmacéuticos activos y la purificación de materiales para baterías.

¿Por qué las centrifugadoras verticales están ganando terreno?

Los diseños verticales ahorran hasta un 40% de espacio en el suelo, un beneficio clave en salas limpias donde el espacio cuesta USD 5.000-10.000 por m² al año.

¿Qué segmento de uso final debería registrar el mayor crecimiento?

Se proyecta que el tratamiento de agua y aguas residuales registre una CAGR del 8,3%, impulsado por normativas de vertido más estrictas en las principales economías.

¿Cuál es la principal ventaja competitiva de los principales proveedores?

Los líderes del mercado se diferencian mediante plataformas de automatización integrada y mantenimiento predictivo que reducen el tiempo de inactividad no planificado hasta en un 30%.

¿Cómo afectan los costos de energía a la adopción de centrifugadoras?

Las elevadas tarifas eléctricas, especialmente en Europa, encarecen la operación de las unidades de discos apilados; los variadores de frecuencia variable pueden reducir el consumo energético hasta en un 30%.

Última actualización de la página el: