Tamaño y Participación del Mercado de Centrifugadoras Industriales de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

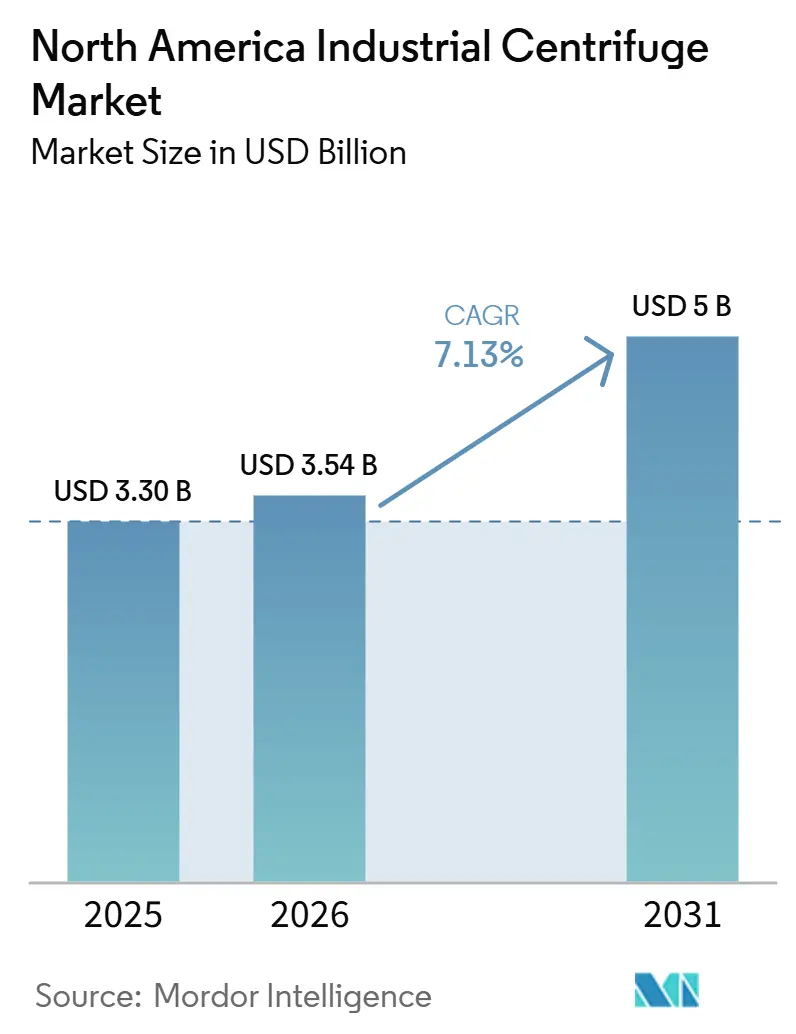

| Tamaño del mercado en el año base (2025) | 3.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

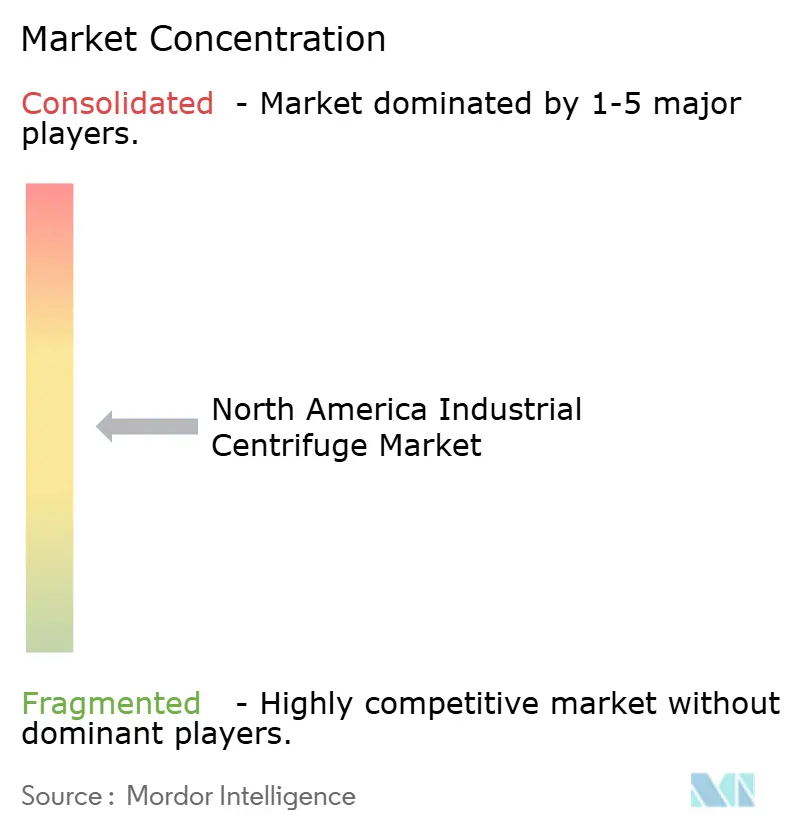

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centrifugadoras Industriales de América del Norte por Mordor Intelligence

El tamaño del Mercado de Centrifugadoras Industriales de América del Norte fue valorado en 3.300 millones de USD en 2025 y se estima que crecerá desde 3.540 millones de USD en 2026 hasta alcanzar 5.000 millones de USD para 2031, a una CAGR del 7,13% durante el período de pronóstico (2026-2031). El crecimiento está siendo respaldado por regulaciones más estrictas sobre biosólidos, la expansión de la fabricación biofarmacéutica, el uso más amplio de la clarificación continua en el procesamiento de alimentos y bebidas, y los programas de energía limpia vinculados al hidrógeno y el reciclaje de baterías que requieren equipos de separación especializados. Lo que hace diferente a este ciclo es que la demanda regulatoria, la inversión farmacéutica y el gasto en la transición energética están avanzando en el mismo período de adquisición, lo que está ayudando a los principales proveedores a mantener carteras de pedidos elevadas. Los compradores también están dando más importancia a la cobertura de servicios, los controles digitales y el consumo de energía, porque estos factores determinan el tiempo de actividad y el costo operativo durante toda la vida útil del equipo. Al mismo tiempo, los altos costos de capital, las brechas en las habilidades de mantenimiento y las alternativas basadas en membranas están ralentizando las decisiones de compra para parte de la base de clientes. Esto deja al mercado de centrifugadoras industriales de América del Norte en una sólida trayectoria de crecimiento, pero los calendarios de financiamiento de proyectos y la disponibilidad de mano de obra seguirán determinando el momento de conversión de pedidos.

Conclusiones Clave del Informe

- Por tipo, las centrifugadoras de sedimentación lideraron el mercado de centrifugadoras industriales de América del Norte con una participación del 62,2% en 2025, mientras que se prevé que las centrifugadoras de filtración se expandan a una CAGR del 8,1% hasta 2031.

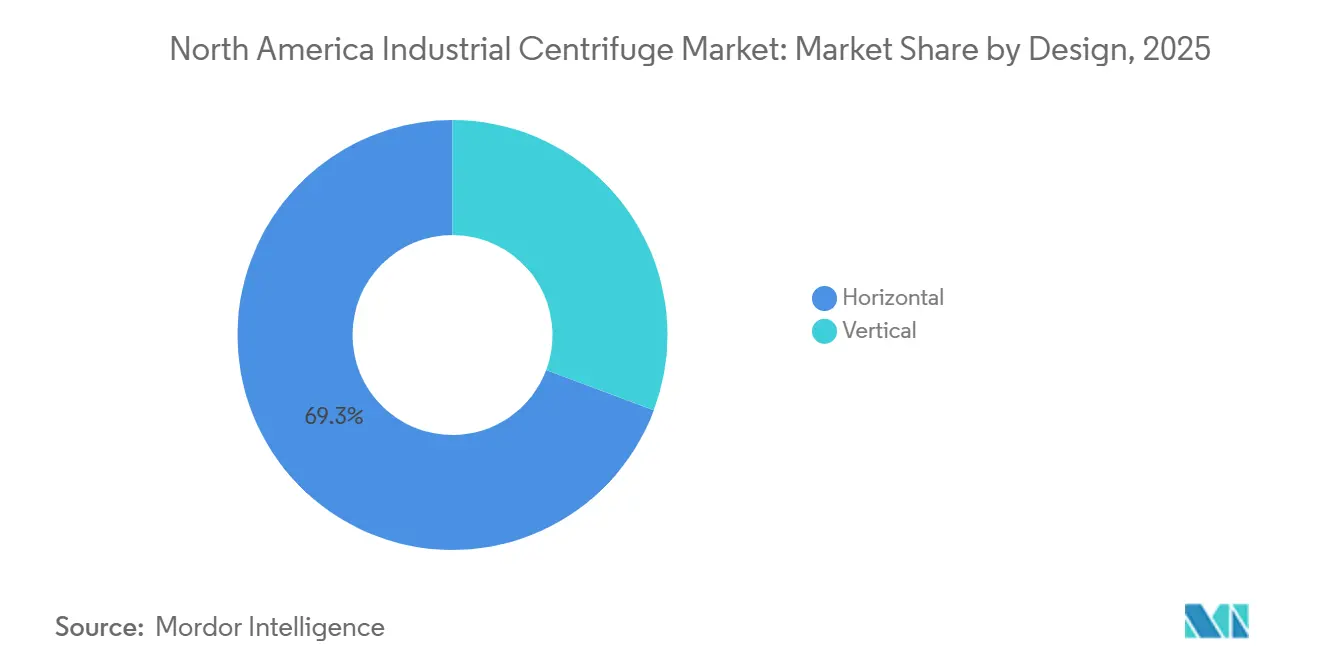

- Por diseño, las centrifugadoras horizontales mantuvieron una participación del 69,3% en 2025, mientras que se proyecta que las centrifugadoras verticales crezcan a una CAGR del 7,5% durante 2026-2031.

- Por modo de operación, las unidades de operación continua representaron el 73,1% de la participación en 2025, mientras que se espera que las centrifugadoras de modo por lotes avancen a una CAGR del 7,9% hasta 2031.

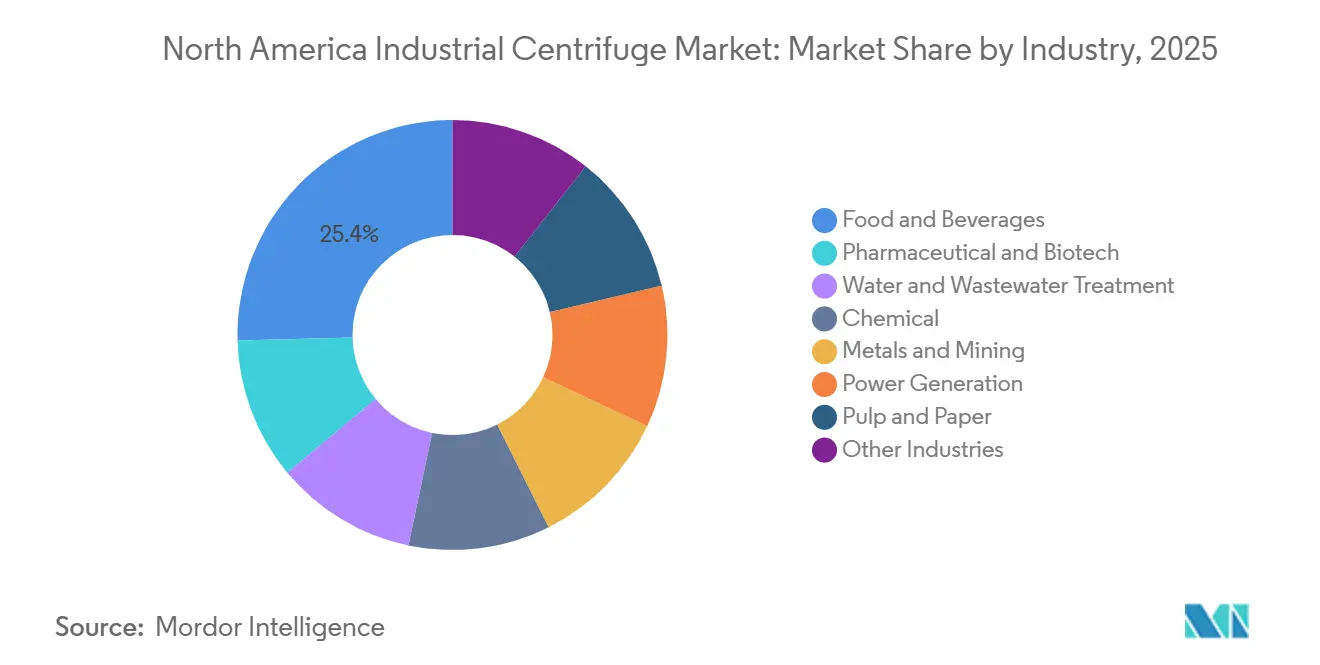

- Por industria, alimentos y bebidas capturó el 25,4% de la participación en 2025, mientras que se prevé que el tratamiento de agua y aguas residuales crezca a una CAGR del 8,3% hasta 2031.

- Por geografía, Estados Unidos mantuvo el 67,5% de la participación del mercado de centrifugadoras industriales de América del Norte en 2025, mientras que se proyecta que Canadá se expanda a una CAGR del 8,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centrifugadoras Industriales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Regulatorio para la Reducción de Lodos de Aguas Residuales | +1.50% | Nacional, con demanda a corto plazo concentrada en los estados de los Grandes Lagos, California y Nueva Inglaterra | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad Biofarmacéutica en Estados Unidos y Canadá | +1.80% | Nacional, con demanda central en Estados Unidos en Maryland, Georgia, Illinois, Massachusetts y Carolina del Norte, y desbordamiento hacia Canadá | Mediano plazo (2-4 años) |

| Procesadores de Alimentos y Bebidas que Migran hacia la Clarificación Continua | +1.00% | Nacional, con mayor densidad en los corredores de procesamiento del Medio Oeste y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética bajo DOE 50001 que Impulsan Modernizaciones | +0.90% | Nacional, con ganancias tempranas en los clústeres industriales del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Centros de Hidrógeno Limpio Financiados por la IRA que Necesitan Centrifugadoras de Salmuera | +0.60% | Corredores de centros en la Costa del Golfo, los Apalaches, California y el Medio Oeste | Largo plazo (≥ 4 años) |

| Demanda de Separación de Masa Negra en el Reciclaje de Baterías | +0.50% | Sureste, Medio Oeste y Suroeste, cerca de los clústeres de fabricación de baterías para vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Capacidad Biofarmacéutica en Estados Unidos y Canadá Está Redefiniendo los Patrones de Adquisición de Centrifugadoras

El sector biofarmacéutico de América del Norte está atravesando una gran expansión de fabricación doméstica, y eso está sosteniendo la demanda de separadores de discos de alta velocidad y decantadores continuos utilizados en la cosecha de células, la clarificación y la separación de proteínas. UCB seleccionó el condado de Gwinnett, Georgia, para un nuevo campus de biológicos de 460.000 pies cuadrados en marzo de 2026, añadiendo otro centro de adquisición de centrifugadoras de grado farmacéutico en el sureste de Estados Unidos. (1)UCB, "UCB Selecciona Georgia para su Nueva Instalación de Fabricación de Biológicos en Estados Unidos," ucb-usa.com Los nuevos sitios de biológicos de este tipo están siendo planificados para largas vidas operativas y grandes volúmenes comerciales, lo que aumenta la necesidad de equipos de separación confiables que puedan funcionar a escala. Un cambio importante es que muchas de estas instalaciones están siendo diseñadas desde el principio en torno a la biofabricación continua, y esa elección de diseño favorece a los separadores de alta velocidad sobre las alternativas de filtración por lotes. Una vez que esos diseños son aprobados, la demanda de centrifugadoras tiende a mantenerse vinculada a la línea de producción durante la vida útil de la planta. Esto convierte a la biofarmacéutica en uno de los anclas de demanda de ciclo largo más claras para el mercado de centrifugadoras industriales de América del Norte.

El Impulso Regulatorio para la Reducción de Lodos de Aguas Residuales Crea una Demanda de Infraestructura Duradera

Una supervisión más estricta del manejo de biosólidos está respaldando la demanda de centrifugadoras decantadoras en los sistemas municipales e industriales de aguas residuales. La Agencia de Protección Ambiental de Estados Unidos finalizó el Método 1633 en enero de 2024 para el monitoreo de 40 analitos PFAS en lodos de alcantarillado y posteriormente procedió a incorporarlo en 40 CFR Parte 136 a través de una Regla de Actualización de Métodos firmada en diciembre de 2024. Este proceso está presionando a los operadores de plantas a demostrar un mejor rendimiento de deshidratación, porque la sequedad del pastel afecta la concentración de PFAS en los lodos que se envían para aplicación en tierras. La carga de cumplimiento también se sitúa junto a 40 CFR Parte 503, el programa NPDES y las normas estatales relacionadas con biosólidos, que determinan los permisos y la verificación del rendimiento para los trenes de deshidratación basados en centrifugadoras. Un mayor contenido de sólidos secos también reduce los costos de transporte y eliminación, lo que fortalece el argumento de inversión para las actualizaciones de equipos incluso antes de que se implementen completamente normas federales más estrictas. Esto mantiene la infraestructura de aguas residuales como una fuente de demanda constante para el mercado de centrifugadoras industriales de América del Norte.

Los Procesadores de Alimentos y Bebidas que Migran hacia la Clarificación Continua Impulsan las Actualizaciones de Separadores de Alta Velocidad

Los procesadores de alimentos y bebidas de toda la región están avanzando hacia la clarificación continua para mejorar el control de costos, la consistencia del producto y la compatibilidad con los nuevos sistemas de producción basados en fermentación. Alfa Laval lanzó el PureFerm 750 N en abril de 2026 para fermentaciones de células de alta densidad utilizadas en la producción de proteínas alternativas y lácteos de fermentación de precisión. Los ensayos industriales mostraron una reducción de 10 veces en el arrastre de sólidos y entre un 30% y un 40% más de capacidad de la proyectada inicialmente, lo que señala una clara ganancia de rendimiento sobre los sistemas piloto más pequeños. (2) Alfa Laval, "Nueva Centrifugadora PureFerm Lista para Abrir Camino a los Productores de Alimentos de Nueva Generación," alfalaval.us GEA introdujo el skid separador de bebidas GSI 260 en 2025 con una Unidad de Ahorro de Agua para Centrifugadoras que puede reducir el consumo de agua dulce hasta en un 99,9%, una característica con gran atractivo en ubicaciones de procesamiento con estrés hídrico. A medida que la fermentación de precisión escala, un control más estricto de la fuerza g y una gestión más suave del cizallamiento están elevando la especificación base para los nuevos equipos. Eso está elevando el umbral de calidad para las compras en este uso final y respaldando una demanda de mayor valor dentro del mercado de centrifugadoras industriales de América del Norte.

Los Mandatos de Eficiencia Energética bajo el Marco DOE 50001 Están Acelerando las Modernizaciones de Centrifugadoras

El marco DOE 50001 Ready está adelantando las modernizaciones de centrifugadoras a medida que los sitios industriales dan más importancia a los ahorros de energía verificados. Las instalaciones participantes en el programa han logrado ahorros de energía anuales del 4% año tras año durante más de una década, lo que ha agudizado la atención sobre los equipos de separación más antiguos que no pueden mantener el ritmo. A medida que los fabricantes formalizan los sistemas de gestión de energía, las decisiones de reemplazo de centrifugadoras se están juzgando más por el costo operativo durante toda la vida útil y menos por el precio de compra únicamente. ANDRITZ afirma que sus centrifugadoras decantadoras de la serie DU pueden reducir el consumo de energía hasta en un 50% en relación con las unidades convencionales, mientras que la centrifugadora de empuje ecoOne puede reducir el consumo de energía hasta en un 20% mediante un diseño de motor único integrado. Eso hace que el argumento de recuperación de la inversión sea más sólido para las modernizaciones en plantas que funcionan de forma continua. La misma lógica está ayudando a respaldar la demanda de reemplazo en el mercado de centrifugadoras industriales de América del Norte a medida que los costos de electricidad siguen siendo una variable central de planificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Largos Períodos de Recuperación de la Inversión | -1.80% | Nacional, con mayor presión en las empresas municipales de agua y los operadores industriales de tamaño mediano | Corto plazo (≤ 2 años) |

| Competencia de la Separación Basada en Membranas | -1.20% | Nacional, concentrada en aplicaciones farmacéuticas y de alimentos y bebidas donde los sistemas de membranas tienen aceptación regulatoria | Mediano plazo (2-4 años) |

| Escasez de Talento Calificado para el Mantenimiento de Centrifugadoras | -0.80% | Nacional, con mayor presión en los corredores industriales rurales y los operadores del mercado medio | Largo plazo (≥ 4 años) |

| Retrasos en la Cadena de Suministro de Rodamientos que Alargan los Plazos de Entrega | -0.50% | Nacional, con presión adicional en instalaciones con múltiples centrifugadoras donde la disponibilidad de repuestos es limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto CAPEX y los Largos Períodos de Recuperación de la Inversión Limitan la Velocidad de Adopción entre los Operadores del Mercado Medio

El alto costo de instalación sigue siendo la barrera más clara para una adopción más rápida entre los operadores del mercado medio. Los separadores de discos farmacéuticos de primera calidad y los grandes decantadores de lodos municipales a menudo requieren períodos de recuperación de la inversión que se extienden más allá de los 5 años, lo que es difícil para los operadores con presupuestos de capital limitados. El problema es más agudo en las aguas residuales municipales, donde las aprobaciones de tarifas y el financiamiento mediante bonos pueden retrasar las adquisiciones entre 18 y 36 meses, incluso cuando la necesidad operativa y de cumplimiento es clara. La presión de las tasas de interés de la primera parte de la década también elevó el costo del capital utilizado en la evaluación de proyectos, lo que dificultó la aprobación de programas de reemplazo. Debido a esto, algunos operadores continúan extendiendo la vida útil de los equipos más antiguos en lugar de renovar las flotas en un calendario más rápido. Esto sigue siendo un freno práctico al crecimiento del mercado de centrifugadoras industriales de América del Norte.

La Competencia de la Separación Basada en Membranas Erosiona el Mercado Potencial de Centrifugadoras en Aplicaciones Selectas

Los sistemas de membranas están ganando participación en aplicaciones selectas de clarificación y cosecha de células dentro del procesamiento farmacéutico y de alimentos y bebidas. La microfiltración y la ultrafiltración de flujo cruzado ahora igualan el rendimiento de las centrifugadoras en algunos entornos de bajo contenido de sólidos, lo que reduce el espacio potencial para nuevos equipos. El cambio es más visible en los flujos de trabajo de biológicos, donde la filtración de flujo tangencial de un solo uso reduce las demandas de validación de limpieza. Aun así, la fermentación de muy alta densidad celular sigue creando cargas de lodos que superan los límites prácticos de los sistemas de membranas actuales, lo que protege la demanda de centrifugadoras en ciclos de trabajo más exigentes. El resultado es un mercado dividido en lugar de una sustitución total. Las membranas están ganando terreno en las etapas posteriores más limpias, mientras que las centrifugadoras mantienen su papel en el procesamiento de alto contenido de sólidos y alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Centrifugadoras de Filtración Ganan Participación en Aplicaciones de Separación de Alto Valor

Las centrifugadoras de sedimentación representaron el 62,2% de la participación del mercado de centrifugadoras industriales de América del Norte en 2025, respaldadas por el uso arraigado de sistemas decantadores y de discos en el tratamiento de aguas residuales, el procesamiento de lácteos y la clarificación biofarmacéutica. Los decantadores mantienen la mayor presencia dentro de este grupo porque manejan los ciclos de trabajo de lodos municipales de alto contenido de sólidos con una fiabilidad mecánica constante. Las unidades de discos siguen siendo la opción premium en la clarificación farmacéutica y de bebidas, donde se requiere una separación de partículas más precisa y una limpieza en el lugar. Los sistemas de hidrociclones y clarificadores o espesadores continúan sirviendo a las etapas primarias de deshidratación en operaciones mineras y de papel y celulosa, donde el rendimiento a menudo importa más que la sequedad final. Las auditorías energéticas vinculadas a programas de mejora continua también están incorporando sistemas de sedimentación más antiguos en las discusiones de reemplazo en sitios industriales.

Se proyecta que las centrifugadoras de filtración crezcan a una CAGR del 8,1% hasta 2031, convirtiéndolas en el tipo de mayor expansión en el mercado de centrifugadoras industriales de América del Norte. El crecimiento está siendo impulsado por la separación de materiales activos para baterías y la cristalización de productos químicos finos, donde los compradores necesitan sólidos secos más limpios y un control de proceso más preciso. Una investigación publicada en RSC Advances en enero de 2026 por el Laboratorio Nacional de Oak Ridge y la Universidad de Tennessee mostró que la separación centrífuga de líquidos pesados logró más del 95% de eficiencia en la recuperación de masa negra de baterías de iones de litio. Ese resultado brinda respaldo técnico a la ruta de filtración en aplicaciones de recuperación de recursos de alta pureza. Las centrifugadoras de empuje y de pelado están, por lo tanto, recibiendo más atención en las adquisiciones de productos químicos especiales y fabricación de ingredientes farmacéuticos activos, donde la pureza del pastel y la baja humedad residual son requisitos fundamentales del proceso.

Diseño: Las Configuraciones Verticales Ganan Terreno en Entornos Controlados

Las centrifugadoras horizontales mantuvieron el 69,3% del tamaño del mercado de centrifugadoras industriales de América del Norte en 2025, lo que refleja su fortaleza en tareas continuas de alto rendimiento como la deshidratación de lodos de alcantarillado, el procesamiento de aceites comestibles y la gestión de relaves mineros. Su liderazgo se ve reforzado por una red madura de servicios y posventa, que mejora el acceso a repuestos y la familiaridad de los técnicos en todos los grupos de operadores. Esta ventaja de la base instalada mantiene los costos de propiedad más predecibles para las plantas que funcionan de forma continua. También ayuda a explicar por qué los sistemas horizontales siguen siendo la opción predeterminada en tareas de gran volumen y alto contenido de sólidos en toda la región. Alfa Laval reportó más de 4.200 patentes en su cartera de separación en su informe anual de 2025, lo que muestra la profundidad del desarrollo de productos en torno a los diseños más utilizados en aplicaciones de procesamiento de alimentos y agua.

Se prevé que las centrifugadoras verticales se expandan a una CAGR del 7,5% durante 2026-2031, superando a las unidades horizontales en el mercado de centrifugadoras industriales de América del Norte. La demanda se concentra en instalaciones farmacéuticas y de biotecnología, donde las geometrías de cuenco vertical se adaptan más fácilmente a los diseños de salas limpias y respaldan la validación de limpieza en el lugar en entornos regulados por BPF. Su factor de forma también se adapta a entornos de producción controlados donde la planificación del espacio y la gestión de la contaminación tienen mayor peso. Otro caso de uso emergente es la extracción directa de litio, donde la separación líquido-líquido precisa a temperatura ambiente puede respaldar el equivalente de carbonato de litio comercializable sin procesamiento térmico convencional. Esto mantiene los diseños verticales vinculados tanto al bioprocesamiento avanzado como a los flujos de minerales de energía limpia seleccionados.

Por Modo de Operación: El Modo por Lotes Gana Terreno en Farmacéutica y Productos Químicos Especiales

Las centrifugadoras de operación continua representaron el 73,1% del mercado en 2025, lo que refleja el gran peso del procesamiento de alimentos y bebidas, aguas residuales y productos químicos básicos en la combinación de demanda regional. Estos sectores valoran el rendimiento constante y la menor intervención del operador más que la flexibilidad por lotes. El control inteligente se está volviendo más importante en este segmento porque las empresas de servicios públicos y los procesadores quieren sistemas de autoajuste que puedan mantener el rendimiento con menos personal calificado. Ese requisito se está volviendo más fuerte a medida que la disponibilidad de mano de obra sigue siendo limitada en varios corredores industriales. Estos factores mantienen las plataformas continuas en el centro de la industria de centrifugadoras industriales de América del Norte para tareas de gran volumen.

Se proyecta que las centrifugadoras de modo por lotes crezcan a una CAGR del 7,9% hasta 2031, el ritmo más rápido entre los modos de operación en el mercado de centrifugadoras industriales de América del Norte. Su atractivo es mayor en plantas farmacéuticas de ingredientes farmacéuticos activos y de productos químicos finos especiales, donde los perfiles de fuerza g variables, los pasos de lavado programables y la retención precisa de sólidos importan más que la velocidad de la línea. Esta flexibilidad es valiosa para las instalaciones multiproducto que deben cambiar entre recetas sin comprometer la calidad. ANDRITZ afirma que su centrifugadora de empuje ecoOne puede convertirse en el sitio entre operación de dos etapas y tres etapas, lo que aborda la demanda de versatilidad por lotes sin una re-especificación de capital completa. Ese enfoque de diseño respalda la adopción por lotes a medida que las instalaciones comerciales más pequeñas escalan más allá de la producción piloto en la industria de centrifugadoras industriales de América del Norte.

Por Industria: El Tratamiento de Agua y Aguas Residuales Emerge como el Catalizador de Crecimiento

Alimentos y bebidas mantuvo el 25,4% del mercado en 2025, dándole la mayor posición de uso final en el mercado de centrifugadoras industriales de América del Norte. La demanda abarca la clarificación, la separación aceite-agua, el procesamiento de almidón y la estabilización de bebidas, lo que le da al segmento una base de equipos amplia y resiliente. Muchos procesadores están reemplazando los sistemas de separación por gravedad y filtros prensa con plataformas de discos continuas para mejorar el rendimiento y la consistencia. Al mismo tiempo, la fermentación de precisión y la extracción de proteínas de origen vegetal están creando nuevas aplicaciones que necesitan un control de proceso más preciso. Trucent afirma que los sistemas de centrifugadoras diseñados específicamente pueden aumentar la producción de alimentos y bebidas entre un 30% y un 50% mediante un mayor rendimiento por lotes y la recuperación de materiales que de otro modo se perderían en las corrientes de sedimentos.

Se prevé que el tratamiento de agua y aguas residuales crezca a una CAGR del 8,3% durante 2026-2031, convirtiéndolo en el segmento de uso final de mayor expansión en el mercado de centrifugadoras industriales de América del Norte. El Método 1633 de la Agencia de Protección Ambiental elevó la importancia práctica del rendimiento de deshidratación porque un mayor contenido de sólidos secos reduce la masa de PFAS transferida a las corrientes de aplicación en tierras. El entorno de cumplimiento también incluye 40 CFR Parte 503, el programa NPDES y las normas estatales relacionadas con biosólidos, que mantienen la planificación de capital enfocada en el rendimiento medible del manejo de lodos. Centrisys/CNP amplió su campus de Kenosha a aproximadamente 300.000 pies cuadrados en julio de 2025 y añadió pruebas piloto a escala completa para sistemas de deshidratación de aguas residuales más grandes, lo que apunta a la demanda esperada en este sector vertical. Esto convierte a las aguas residuales en uno de los motores de crecimiento más visibles para el mercado de centrifugadoras industriales de América del Norte durante el período de pronóstico.

Análisis Geográfico

Segmento de Centrifugadora Horizontal en el Mercado de Centrifugadoras Industriales de América del Norte

Estados Unidos representó el 67,5% del tamaño del mercado de centrifugadoras industriales de América del Norte en 2025, respaldado por su concentración de fabricación biofarmacéutica, infraestructura municipal de agua y proyectos de transición energética. La demanda es más fuerte donde esas corrientes de gasto se superponen, especialmente en estados con grandes inversiones en biológicos y amplios programas de renovación de aguas residuales. ANDRITZ informó que América del Norte representó el 27% de los ingresos del grupo en 2025 y describió a Estados Unidos como un mercado que ofrece considerables oportunidades a mediano plazo a través de la relocalización y la repatriación de actividades industriales. Esa visión se alinea con el creciente número de nodos de adquisición en Estados Unidos vinculados a la fabricación farmacéutica y la expansión industrial con apoyo federal. Estados Unidos, por lo tanto, sigue siendo la base de demanda central para el mercado de centrifugadoras industriales de América del Norte.

Se proyecta que Canadá crezca a una CAGR del 8,8% hasta 2031, el ritmo más rápido de la región y un claro valor atípico dentro del mercado de centrifugadoras industriales de América del Norte. El país se beneficia de la expansión del procesamiento agroalimentario, la continua actividad biofarmacéutica derivada del plasma en los corredores de Toronto y Montreal, y el gasto en aguas residuales municipales vinculado al apoyo federal. El informe anual de Alfa Laval de 2025 indica que la empresa tenía 115 empleados en Canadá, con operaciones en Newmarket, Ontario, que respaldan las ventas y el servicio de centrifugadoras en los sectores de procesamiento locales. La actividad de litio y minerales para baterías de Canadá en Ontario y Quebec también está generando revisiones técnicas para configuraciones de centrifugadoras tanto verticales como horizontales. Esta combinación industrial más amplia ayuda a explicar por qué Canadá se está expandiendo más rápido que el promedio regional.

México sigue siendo el mercado nacional más pequeño de América del Norte, pero continúa expandiéndose con nuevas inversiones en el procesamiento de alimentos y bebidas y la producción química vinculada a la relocalización cercana. El corredor agroindustrial del Bajío es un punto de salida clave para esta demanda porque combina el procesamiento agrícola con el crecimiento manufacturero. Alfa Laval mantiene infraestructura de servicio y ventas en México a través de Alfa Laval S.A. de C.V. en Tlalnepantla, lo que ayuda a los compradores locales a acceder a equipos y soporte posventa. Trucent también tiene una oficina en México, que respalda la cobertura de servicio regional para los clientes de procesamiento. Durante el período de pronóstico, se espera que México quede por detrás de Estados Unidos y Canadá en valor absoluto, aunque seguirá registrando saludables ganancias porcentuales desde una base instalada más pequeña. Eso mantiene a México como un contribuyente menor pero positivo dentro del mercado de centrifugadoras industriales de América del Norte.

Segmento de Centrifugadora Vertical en el Mercado de Centrifugadoras Industriales de América del Norte

Se proyecta que el segmento de centrifugadoras verticales experimente la tasa de crecimiento más rápida en el mercado de centrifugadoras industriales de América del Norte, con una CAGR esperada de aproximadamente el 4,4% durante el período de pronóstico 2024-2029. Este crecimiento acelerado está impulsado por varias ventajas clave que ofrecen las centrifugadoras verticales, incluida la rentabilidad debido a su tamaño compacto y menor consumo de energía en comparación con las centrifugadoras horizontales. El crecimiento del segmento se ve impulsado además por su superior rendimiento de separación sólido-líquido, mayores capacidades de rendimiento y logro de máxima pureza. Las centrifugadoras verticales son cada vez más preferidas en aplicaciones que requieren separación precisa, como en la fabricación farmacéutica y los procesos de biotecnología. La expansión del segmento también está respaldada por los continuos avances tecnológicos que mejoran la eficiencia operativa y reducen los requisitos de mantenimiento, lo que hace que estas centrifugadoras sean particularmente atractivas para las industrias que buscan optimizar sus procesos de separación manteniendo altos estándares de calidad del producto.

Panorama Competitivo

Segmento Continuo en el Mercado de Centrifugadoras Industriales de América del Norte

El nivel premium del mercado de centrifugadoras industriales de América del Norte está moderadamente consolidado, con Alfa Laval, ANDRITZ y GEA Group manteniendo las posiciones más sólidas en equipos de alta especificación y servicio posventa. Su ventaja proviene de ecosistemas de piezas propietarias, controles digitales y densas redes de servicio, que dificultan el cambio de proveedor una vez que el equipo está instalado. Esto es especialmente relevante en los usos finales regulados donde la validación del proceso, el tiempo de actividad y la respuesta del servicio importan tanto como el precio del equipo original. ANDRITZ afirmó que mantenía una posición de separación global en el rango del 1.º al 3.º lugar y que América del Norte generó el 27% de los ingresos del grupo en 2025, lo que muestra la importancia de la región para los principales proveedores. La empresa también completó 3 adquisiciones centradas en Estados Unidos en 2025, LDX Solutions, Diamond Power y Allen-Sherman-Hoff, para ampliar su alcance de servicio en torno a las ventas de equipos principales. Esta base instalada y la profundidad del servicio otorgan al nivel superior un fuerte apalancamiento en las decisiones de reemplazo y modernización en todo el mercado de centrifugadoras industriales de América del Norte.

La competencia se vuelve más fragmentada en el mercado medio, donde los productores regionales y los participantes orientados al precio compiten de manera más agresiva en los plazos de entrega y el costo inicial. Centrisys/CNP ha utilizado su huella de fabricación en Estados Unidos y su posicionamiento de cumplimiento con la Ley de Compras Americanas para fortalecer su adecuación a las licitaciones municipales de aguas residuales financiadas con fondos federales. Eso importa porque las empresas de servicios públicos que utilizan presupuestos con subvenciones enfrentan requisitos de abastecimiento doméstico más estrictos que muchos compradores industriales. El lanzamiento de Alfa Laval del PureFerm 750 N en abril de 2026 también muestra cómo los proveedores están adaptando los productos a la fermentación de precisión y el procesamiento de proteínas alternativas en lugar de depender únicamente de las aplicaciones alimentarias heredadas. El posicionamiento de productos se está volviendo, por lo tanto, más específico para cada aplicación, especialmente en nichos de mayor crecimiento donde las afirmaciones de rendimiento pueden justificar precios premium. Estos movimientos amplían el campo competitivo por debajo del nivel superior, incluso cuando el mercado sigue siendo sensible a la marca en las aplicaciones reguladas.

ITT completó su adquisición de SPX FLOW por 4.775 millones de USD en marzo de 2026, integrando la línea de separadores de centrifugadoras Seital en su segmento de Tecnologías de Flujo y redefiniendo la propiedad en el espacio de equipos de separación. El lanzamiento de GEA en 2025 del skid separador de bebidas GSI 260 muestra cómo la diferenciación de productos también está cambiando hacia la eficiencia hídrica y los beneficios operativos vinculados a sensores. El principal espacio abierto en el mercado de centrifugadoras industriales de América del Norte sigue siendo los servicios posventa inteligentes, incluido el mantenimiento predictivo, la optimización remota y el soporte de rendimiento energético. Ningún proveedor ha establecido aún una ventaja decisiva en esa capa de servicio, lo que deja espacio para la expansión de los actores establecidos, así como para la competencia de proveedores adyacentes de automatización.

Segmento Por Lotes en el Mercado de Centrifugadoras Industriales de América del Norte

El segmento de centrifugadoras por lotes está emergiendo como el segmento de más rápido crecimiento en el mercado de centrifugadoras industriales de América del Norte, con una proyección de crecimiento de aproximadamente el 5% de CAGR de 2024 a 2029. Este crecimiento está impulsado principalmente por la creciente demanda de aplicaciones especializadas en las industrias farmacéutica y de biotecnología, donde el control preciso sobre los procesos de separación es crucial. El crecimiento del segmento está respaldado además por los avances tecnológicos en los diseños de centrifugadoras por lotes, incluidas características de automatización mejoradas, sistemas de seguridad mejorados y mejores capacidades de control de procesos. La flexibilidad que ofrecen las centrifugadoras por lotes para manejar diferentes tipos de materiales y su capacidad para mantener la calidad del producto a través de condiciones de procesamiento controladas las ha hecho cada vez más populares en aplicaciones de investigación y desarrollo, fabricación de productos químicos especiales y otros procesos industriales de nicho.

Líderes de la Industria de Centrifugadoras Industriales de América del Norte

Alfa Laval AB

Andritz AG

GEA Group AG

Centrisys Corporation

Flottweg SE.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado de Centrifugadoras Industriales de América del Norte

Segmento de Alimentos y Bebidas en el Mercado de Centrifugadoras Industriales de América del Norte

El segmento de Alimentos y Bebidas domina el mercado de separadores industriales de América del Norte, con una participación de mercado de aproximadamente el 22% en 2024. La posición de liderazgo de este segmento está impulsada por extensas aplicaciones en la separación de leche, producción de queso, control de pulpa en jugos, producción de aceites comestibles, recuperación de aceites esenciales y la producción de almidón y levadura. Los Estados Unidos desempeñan un papel crucial a través de su industria de alimentos procesados, con más del 33% de las 50 principales empresas de procesamiento de alimentos y bebidas del mundo con sede en el país. Las grandes inversiones continúan fortaleciendo este segmento, como la inversión de Walmart de USD 350 millones en una planta de procesamiento de leche en el condado de Lowndes, anunciada en octubre de 2023, y la inversión de Nissin Foods USA de USD 228 millones para su tercera instalación de fabricación en Carolina del Sur, anunciada en noviembre de 2023. El dominio del segmento se ve reforzado además por la presencia de aproximadamente 66 nuevos proyectos en la industria de alimentos y bebidas en América del Norte a enero de 2024, con 24 nuevas plantas y 16 proyectos de expansión en desarrollo.

Segmento de Metales y Minería en el Mercado de Centrifugadoras Industriales de América del Norte

El segmento de Metales y Minería está emergiendo como el segmento de más rápido crecimiento en el mercado de Centrifugadoras Industriales de América del Norte, con una proyección de crecimiento de aproximadamente el 6% de CAGR de 2024 a 2029. Este sólido crecimiento está impulsado por las crecientes inversiones en proyectos mineros en toda la región, particularmente en minerales críticos esenciales para las tecnologías de energía limpia. El gobierno de los Estados Unidos está trabajando activamente con empresas privadas para aumentar la inversión en más de 15 proyectos de minerales críticos. Los desarrollos significativos incluyen el proyecto minero Hermosa en Arizona, que fue incluido en el proceso FAST-41 en mayo de 2023, con el objetivo de suministrar manganeso de grado batería a la industria de vehículos eléctricos de América del Norte. En Canadá, el sector ha sido testigo de un crecimiento sustancial con 124 proyectos mineros valorados en aproximadamente USD 88.300 millones, mientras que México ha anunciado 11 nuevos proyectos por valor de USD 2.710 millones, centrados en la extracción de metales como oro, cobre, plata, zinc y plomo.

Segmentos Restantes en el Mercado de Centrifugadoras Industriales de América del Norte

Los otros segmentos del mercado de Centrifugadoras Industriales de América del Norte incluyen las industrias Farmacéutica, de Tratamiento de Agua y Aguas Residuales, Química, Energía y Pulpa y Papel, cada una contribuyendo significativamente a la diversidad del mercado. El segmento Farmacéutico se beneficia de la sólida infraestructura de atención médica de la región y las continuas inversiones en instalaciones de desarrollo de medicamentos. El segmento de Tratamiento de Agua y Aguas Residuales está impulsado por el aumento de las regulaciones ambientales y los proyectos de desarrollo de infraestructura. El sector Químico aprovecha las centrifugadoras para diversos procesos de separación en aplicaciones de fabricación y procesamiento. El sector Energético, particularmente las plantas de energía nuclear, utiliza centrifugadoras para procesos de enriquecimiento de uranio. La industria de Pulpa y Papel, a pesar de enfrentar algunos desafíos, continúa utilizando centrifugadoras para diversos procesos de separación en la fabricación y el reciclaje de papel.

Líderes de la Industria de Centrifugadoras Industriales de América del Norte

Mercado de Centrifugadoras Industriales en los Estados Unidos

Los Estados Unidos dominan el mercado de centrifugadoras industriales de América del Norte, con aproximadamente el 89% de la participación total del mercado en 2024. El liderazgo del país en el mercado está impulsado por sus sólidos sectores farmacéutico, de alimentos y bebidas, químico y de tratamiento de aguas residuales. La presencia de los principales fabricantes de centrifugadoras industriales y un fuerte enfoque en el avance tecnológico han creado un sofisticado ecosistema de mercado. Las estrictas regulaciones ambientales del país que rigen la eliminación de residuos industriales y el tratamiento del agua han hecho necesaria la adopción generalizada de centrifugadoras industriales en diversos sectores. Los Estados Unidos también se benefician de inversiones significativas en investigación y desarrollo, particularmente en el sector farmacéutico, donde las centrifugadoras industriales desempeñan un papel crucial en los procesos de desarrollo y fabricación de medicamentos. El mercado se ve fortalecido además por la presencia de un gran número de industrias de usuarios finales y su enfoque continuo en la optimización de procesos y las mejoras de eficiencia.

Mercado de Centrifugadoras Industriales en México

México, como parte de la región del Resto de América del Norte, está posicionado para experimentar un sólido crecimiento con una CAGR proyectada de aproximadamente el 6% de 2024 a 2029. El mercado de centrifugadoras industriales del país está experimentando una rápida expansión impulsada por las crecientes inversiones en instalaciones de fabricación y las crecientes preocupaciones ambientales. La industria de alimentos y bebidas en México ha sido particularmente activa en la adopción de centrifugadoras industriales, con varias grandes empresas internacionales estableciendo o ampliando sus instalaciones de producción en el país. La ubicación estratégica del país y los acuerdos comerciales con los Estados Unidos y Canadá han atraído una inversión extranjera significativa en sectores manufactureros que requieren aplicaciones de centrifugadoras industriales. El creciente enfoque de México en el tratamiento de aguas residuales y la protección ambiental también ha creado nuevas oportunidades para los fabricantes de centrifugadoras industriales. Las iniciativas del gobierno para modernizar la infraestructura industrial y mejorar las capacidades de fabricación han acelerado aún más el crecimiento del mercado.

Mercado de Centrifugadoras Industriales en Canadá

Canadá representa un mercado significativo para las centrifugadoras industriales, impulsado por su fuerte presencia en las industrias minera, de petróleo y gas y de procesamiento químico. El compromiso del país con la sostenibilidad ambiental ha llevado a una mayor adopción de centrifugadoras industriales en aplicaciones de tratamiento de aguas residuales. Las industrias canadienses se centran cada vez más en modernizar sus procesos de fabricación, con especial énfasis en la eficiencia y el cumplimiento ambiental. El sólido sector farmacéutico del país ha estado invirtiendo activamente en instalaciones de investigación y desarrollo, creando una demanda sostenida de equipos de centrifugación especializados. La presencia de estrictas regulaciones ambientales y el apoyo del gobierno a la modernización industrial han creado un entorno favorable para el crecimiento del mercado. Las empresas canadienses también muestran un mayor interés en tecnologías avanzadas de centrifugación que ofrecen mejor eficiencia y menor impacto ambiental.

Mercado de Centrifugadoras Industriales en Otros Países

El mercado de centrifugadoras industriales en otros países de América del Norte, incluidos los de América Central como Belice, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá, presenta oportunidades y desafíos únicos. Estos mercados se caracterizan por sus crecientes industrias de procesamiento de alimentos y el creciente enfoque en las regulaciones ambientales. La dinámica del mercado regional está influenciada por factores como la inversión extranjera en sectores manufactureros, la modernización de los procesos industriales y la creciente conciencia sobre la protección ambiental. Estos países están adoptando gradualmente tecnologías avanzadas de centrifugadoras industriales, particularmente en sus sectores de procesamiento de alimentos y bebidas. El mercado en estas regiones también se beneficia de las crecientes inversiones en infraestructura de tratamiento de aguas residuales y las crecientes actividades industriales. Si bien son más pequeños en escala en comparación con los mercados principales, estos países muestran desarrollos prometedores en términos de modernización industrial y requisitos de cumplimiento ambiental.

Desarrollos Recientes de la Industria

Principales Empresas en el Mercado de Centrifugadoras Industriales de América del Norte

El mercado cuenta con actores establecidos como Alfa Laval AB, Andritz AG, Ferrum Ltd y GEA Group AG liderando el panorama competitivo a través de la innovación continua y la expansión estratégica. Las empresas se centran en desarrollar soluciones de centrifugadoras industriales energéticamente eficientes al tiempo que incorporan sistemas avanzados de automatización y control para satisfacer las demandas cambiantes de la industria. La dinámica competitiva está moldeada por inversiones significativas en investigación y desarrollo, particularmente en áreas como aplicaciones farmacéuticas y tratamiento de aguas residuales. Los líderes del mercado están fortaleciendo sus posiciones a través de asociaciones estratégicas con industrias de usuarios finales y ampliando sus redes de servicio en toda la región. Las capacidades de personalización de productos, la infraestructura de soporte técnico y la calidad del servicio posventa han surgido como diferenciadores clave en el mercado de centrifugadoras industriales, con empresas que invierten fuertemente en la construcción de carteras de soluciones integrales que abordan los requisitos específicos de la industria.

Mercado Consolidado con Sólidos Actores Globales

El mercado de centrifugadoras industriales de América del Norte exhibe una estructura moderadamente consolidada dominada por fabricantes globales de equipos industriales con carteras de productos diversas. Estos actores establecidos aprovechan sus amplias capacidades de fabricación, redes de distribución bien establecidas y sólidas relaciones con usuarios finales en diversas industrias, incluidas las farmacéuticas, químicas y de procesamiento de alimentos. El mercado se caracteriza por altas barreras de entrada debido a los importantes requisitos de capital, las necesidades de experiencia técnica y los estrictos estándares de calidad, que favorecen a los actores establecidos más grandes con sólidos recursos financieros y capacidades de investigación.

El panorama competitivo está siendo testigo de un aumento en las actividades de fusiones y adquisiciones a medida que las empresas buscan ampliar sus capacidades tecnológicas y presencia geográfica. Los principales actores están persiguiendo activamente adquisiciones estratégicas de especialistas regionales y proveedores de tecnología para mejorar sus ofertas de productos y fortalecer su posición en el mercado. La tendencia hacia la consolidación es particularmente evidente en segmentos especializados como las centrifugadoras farmacéuticas y las aplicaciones ambientales, donde la experiencia técnica y el conocimiento específico de la industria son cruciales para el éxito.

La Innovación y la Excelencia en el Servicio Impulsan el Crecimiento

El éxito en el mercado de fabricantes de centrifugadoras industriales depende cada vez más de la capacidad de las empresas para ofrecer paquetes de soluciones integrales que combinen tecnología avanzada con un soporte de servicio superior. Los líderes del mercado se centran en desarrollar productos innovadores con capacidades de automatización mejoradas, mayor eficiencia energética y menores requisitos de mantenimiento. La capacidad de proporcionar soluciones personalizadas para aplicaciones industriales específicas, junto con un sólido soporte técnico y servicios de mantenimiento, se ha vuelto crucial para mantener una ventaja competitiva. Las empresas también están invirtiendo en tecnologías digitales para ofrecer capacidades de mantenimiento predictivo y monitoreo remoto, atendiendo la creciente demanda de soluciones de fabricación inteligente.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado de nicho con requisitos especializados. Las empresas deben centrarse en desarrollar relaciones sólidas con los usuarios finales en industrias específicas, manteniendo al mismo tiempo la flexibilidad en la personalización de productos y la prestación de servicios. El creciente énfasis en las regulaciones ambientales y los requisitos de sostenibilidad presenta oportunidades para las empresas que ofrecen soluciones ecológicas y energéticamente eficientes. La construcción de sólidas redes de servicio locales y el establecimiento de asociaciones con proveedores de soluciones específicas de la industria pueden ayudar a las empresas a superar las barreras de entrada y ganar participación de mercado en segmentos específicos.

Desarrollos Recientes de la Industria

- Agosto de 2022: GEA lanzó una nueva gama de sistemas de centrifugadoras industriales farmacéuticas para América del Norte llamada Kytero. Kytero está lista para la fabricación. Las regiones de filtro pueden reducirse en un 75%. El sistema requiere una conexión de alimentación estándar; los tanques intermedios son obsoletos. El intercambio simple elimina la limpieza en el lugar (CIP) y la esterilización en el lugar (SIP).

- Febrero de 2022: Beckman Coulter introdujo la centrifugadora refrigerada Allegra V-15R. Con diez configuraciones de rotor, 50 ciclos programados y una amplia variedad de adaptadores, se puede llevar a cabo una amplia gama de flujos de trabajo y aplicaciones.

Alcance del Informe del Mercado de Centrifugadoras Industriales de América del Norte

Una centrifugadora industrial es un dispositivo que emplea la fuerza centrífuga para someter una muestra a una fuerza constante, como la separación de diferentes componentes de un fluido. Esto se logra haciendo girar rápidamente el fluido dentro de un recipiente, separando fluidos de diferentes densidades o líquidos de sólidos.

El mercado de centrifugadoras industriales de América del Norte está segmentado por tipo, diseño, modo de operación, industria y geografía. Por tipo, el mercado está segmentado en sedimentación y filtración. Por diseño, el mercado está segmentado en centrifugadora horizontal y centrifugadora vertical. Por modo de operación, el mercado está segmentado en por lotes y continuo. Por industria, el mercado está segmentado en alimentos y bebidas, farmacéutica, tratamiento de agua y aguas residuales, química, metales y minería, energía, pulpa y papel, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de centrifugadoras industriales en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Sedimentación |

| Filtración |

| Centrifugadora Horizontal |

| Centrifugadora Vertical |

| Por Lotes |

| Continuo |

| Alimentos y Bebidas |

| Farmacéutica |

| Tratamiento de Agua y Aguas Residuales |

| Química |

| Metales y Minería |

| Energía |

| Pulpa y Papel |

| Otras Industrias |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Tipo | Sedimentación |

| Filtración | |

| Diseño | Centrifugadora Horizontal |

| Centrifugadora Vertical | |

| Modo de Operación | Por Lotes |

| Continuo | |

| Industria | Alimentos y Bebidas |

| Farmacéutica | |

| Tratamiento de Agua y Aguas Residuales | |

| Química | |

| Metales y Minería | |

| Energía | |

| Pulpa y Papel | |

| Otras Industrias | |

| Geografía | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centrifugadoras industriales de América del Norte para 2031?

Se proyecta que el mercado de centrifugadoras industriales de América del Norte alcance los 5.000 millones de USD para 2031 desde los 3.540 millones de USD en 2026, creciendo a una CAGR del 7,13% durante 2026-2031.

¿Qué tipo de centrifugadora lidera en América del Norte?

Las centrifugadoras de sedimentación lideraron en 2025 con una participación del 62,2%, respaldadas por un fuerte uso en el tratamiento de aguas residuales, el procesamiento de lácteos y la clarificación biofarmacéutica.

¿Qué categoría de centrifugadora está creciendo más rápido?

Se espera que las centrifugadoras de filtración registren el crecimiento más rápido con una CAGR del 8,1% hasta 2031, impulsadas por la separación de materiales para baterías y las aplicaciones de productos químicos finos.

¿Qué segmento de uso final se está expandiendo más rápidamente?

Se prevé que el tratamiento de agua y aguas residuales crezca a una CAGR del 8,3% hasta 2031, ya que el manejo de biosólidos y las necesidades de cumplimiento relacionadas con los PFAS impulsan la inversión en deshidratación.

¿Qué país domina la demanda regional?

Estados Unidos mantuvo una participación del 67,5% en 2025 porque combina grandes inversiones biofarmacéuticas, necesidades de infraestructura municipal de agua y actividad de proyectos de transición energética.

¿Por qué Canadá está creciendo más rápido que el promedio regional?

Se prevé que Canadá crezca a una CAGR del 8,8% hasta 2031, impulsado por el crecimiento del procesamiento agroalimentario, la actividad biofarmacéutica, el gasto en aguas residuales y las evaluaciones de procesamiento de minerales para baterías.

Última actualización de la página el: