Tamaño y Participación del Mercado de Productos Lácteos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Lácteos de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de productos lácteos de Arabia Saudita crezca de USD 6,04 mil millones en 2025 a USD 6,27 mil millones en 2026, y se prevé que alcance USD 7,58 mil millones en 2031 a una CAGR del 3,85% durante el período 2026-2031. Este crecimiento se alinea con la agenda de seguridad alimentaria de la Visión 2030 del Reino, que ha transformado a la nación de importador neto a exportador neto mediante el fortalecimiento de la autosuficiencia en la producción doméstica. Inversiones significativas, incluida la expansión quinquenal de Almarai por SAR 18 mil millones y el desarrollo de granjas agrupadas en Al-Kharj, están impulsando el crecimiento de la capacidad al tiempo que reducen los costos logísticos por unidad. La rápida urbanización, el crecimiento poblacional y el aumento de los ingresos disponibles están incrementando el consumo per cápita de productos lácteos, particularmente en formatos funcionales, enriquecidos y convenientes. A medida que los consumidores asocian cada vez más los lácteos con beneficios como el calcio, las proteínas y la salud intestinal, la demanda de productos lácteos enriquecidos, probióticos y bajos en grasa está en aumento. Además, los avances en tecnologías de almacenamiento en frío y transporte garantizan la frescura del producto y suministros confiables, incluso en climas desafiantes. La modernización del comercio minorista, el crecimiento del comercio electrónico y una sólida infraestructura de cadena de frío están mejorando la accesibilidad del producto y su vida útil. Esto no solo respalda el posicionamiento en el mercado premium, sino que también fortalece las exportaciones transfronterizas hacia los países vecinos del Consejo de Cooperación del Golfo (CCG).

Conclusiones Clave del Informe

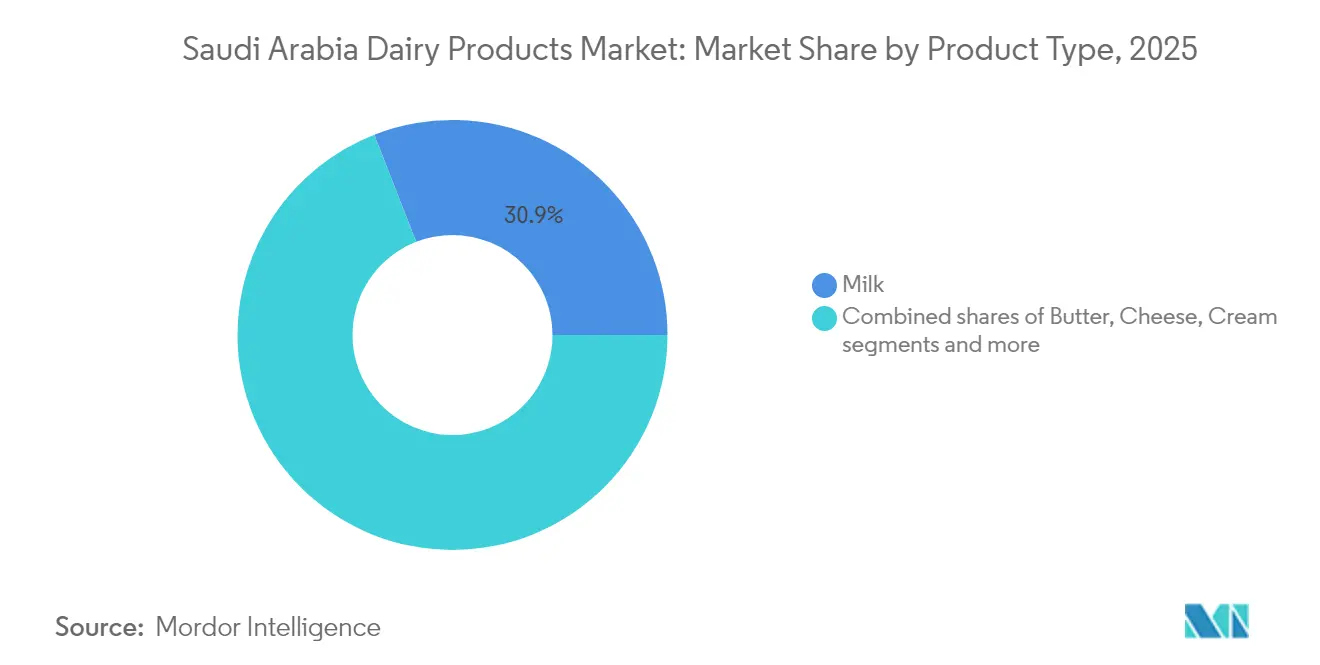

- Por tipo de producto, la leche lideró el mercado de productos lácteos de Arabia Saudita con una participación de ingresos del 30,92% en 2025; la mantequilla está en camino de registrar el crecimiento más rápido con una CAGR del 4,77% hasta 2031.

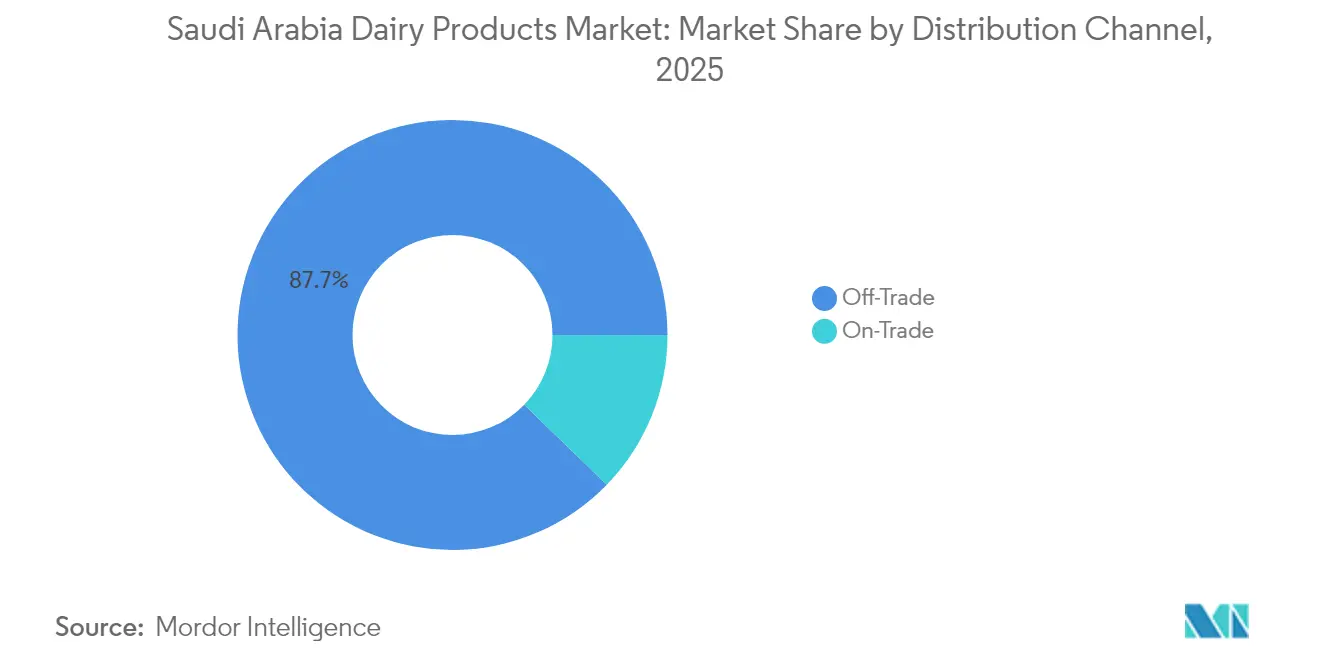

- Por canal de distribución, el canal minorista capturó el 87,74% de la participación del mercado de productos lácteos de Arabia Saudita en 2025, mientras que se proyecta que el canal horeca se expanda a una CAGR del 5,19% hasta 2031.

- Por geografía, la Región Oriental representó el 32,28% del mercado de productos lácteos de Arabia Saudita en 2025, mientras que la Región Occidental avanza a una CAGR del 4,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Lácteos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés de los consumidores en productos lácteos convenientes y listos para consumir | +0.8% | Nacional, con ganancias tempranas en Riad, Yeda, Dammam | Corto plazo (≤ 2 años) |

| Rápido crecimiento del comercio minorista moderno de alimentos y la logística de cadena de frío | +0.6% | Principalmente regiones Occidental y Oriental | Mediano plazo (2-4 años) |

| Creciente demanda de lácteos funcionales/enriquecidos (probióticos, sin lactosa) | +0.5% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Expansión de programas de leche escolar y nutrición | +0.4% | Cobertura nacional | Mediano plazo (2-4 años) |

| Campañas de salud y bienestar lideradas por el gobierno | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Diversificación de sabores, formatos y declaraciones de beneficios para la salud | +0.2% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente interés de los consumidores en productos lácteos convenientes y listos para consumir

Con la aceleración de los estilos de vida urbanos, los consumidores optan cada vez más por opciones lácteas rápidas y confiables, impulsando la demanda de productos lácteos envasados de forma conveniente y listos para consumir. Estos incluyen yogures individuales, bebidas de yogur, aperitivos de queso, porciones de queso precortadas y postres lácteos listos para usar. La urbanización en Arabia Saudita ha influido significativamente en los patrones de consumo. En 2023, el 84,95% de la población residía en áreas urbanas, según el Banco Mundial[1]Fuente: Banco Mundial, "Indicadores de Desarrollo Mundial", worldbank.org, lo que destaca el papel de los profesionales activos y los hogares con doble ingreso en el impulso de la demanda de productos lácteos para llevar. El segmento de conveniencia experimenta un crecimiento sólido, con productos como leche saborizada, vasos de yogur y aperitivos de queso que registran aumentos de ventas de dos dígitos. Esta tendencia es particularmente prominente entre los menores de 25 años, quienes valoran la portabilidad y el consumo en movimiento. A medida que la Visión 2030 de Arabia Saudita impulsa la diversificación económica, generando trayectos más largos y estilos de vida más ocupados, la conveniencia se está convirtiendo en un impulsor duradero en el mercado lácteo en lugar de un cambio temporal en las preferencias.

Rápido crecimiento del comercio minorista moderno de alimentos y la logística de cadena de frío

El sector minorista de Arabia Saudita ha experimentado una transformación significativa, lo que ha llevado al establecimiento de una infraestructura de cadena de frío altamente avanzada que facilita la distribución nacional de productos lácteos premium. Los hipermercados y supermercados desempeñan ahora un papel fundamental en el impulso de las ventas de productos lácteos, contribuyendo sustancialmente al mercado en general. Minoristas destacados como Carrefour y LuLu han integrado sistemas de monitoreo de temperatura habilitados con IoT, que garantizan la preservación de la calidad e integridad del producto a lo largo de la cadena de suministro, desde la granja hasta el estante minorista. Además, el rápido crecimiento de las plataformas de comercio electrónico, incluidos actores globales como Amazon Fresh y diversas aplicaciones locales, ha acelerado aún más el desarrollo de la logística de cadena de frío. Este crecimiento ha intensificado la demanda de vehículos refrigerados especializados para garantizar una entrega de última milla eficiente y confiable. Las inversiones en esta infraestructura no solo proporcionan una ventaja competitiva para los actores establecidos del mercado, sino que también respaldan el posicionamiento de productos lácteos premium y mejoran las oportunidades de exportación regional hacia los mercados vecinos del CCG.

Creciente demanda de lácteos funcionales / enriquecidos

A medida que los consumidores priorizan cada vez más la salud digestiva, el manejo de la intolerancia a la lactosa y los beneficios nutricionales, la demanda de productos como yogures probióticos y leche sin lactosa continúa creciendo significativamente. Estos productos son ampliamente considerados como alternativas más saludables, ofreciendo beneficios como una mejor salud intestinal, mayor inmunidad y un valor nutricional superior en comparación con las opciones lácteas tradicionales. En Arabia Saudita, el creciente conocimiento sobre la salud ha transformado los lácteos funcionales de una categoría de nicho a un segmento de mercado convencional. Las campañas de salud impulsadas por el gobierno han desempeñado un papel fundamental en la validación de las declaraciones probióticas, mientras que el proceso de aprobación simplificado de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) para alimentos funcionales ha acelerado la introducción de formulaciones innovadoras al mercado. Los productores locales colaboran activamente con fabricantes internacionales de enzimas para crear sabores y formatos culturalmente relevantes que satisfagan las preferencias locales. Por ejemplo, Al Safi Danone ofrece una bebida probiótica con sabor a café árabe, que combina con éxito los sabores tradicionales con los beneficios modernos para la salud. Además, las políticas de la Visión Saudita 2030 enfatizan la importancia de promover opciones alimentarias más saludables junto con la garantía de la seguridad alimentaria, fomentando así mayores inversiones en el sector lácteo funcional.

Expansión de programas de leche escolar y nutrición

El Ministerio de Educación de Arabia Saudita informó que su iniciativa nacional de nutrición escolar, que atiende a 5,2 millones de estudiantes en 35.000 escuelas, ha creado una demanda institucional confiable valorada en aproximadamente USD 400 millones anuales en 2024[2]Fuente: Ministerio de Educación de Arabia Saudita, "Datos y Estadísticas", moe.gov.sa. Este programa está diseñado para abordar la desnutrición infantil mediante la provisión diaria obligatoria de leche a los estudiantes. Además, apoya a los productores lácteos locales a través de políticas de adquisición preferencial, garantizando que los proveedores nacionales se beneficien de la iniciativa. El programa ha evolucionado para incluir no solo leche estándar, sino también variantes enriquecidas con nutrientes esenciales como calcio, vitamina D y hierro. Estas opciones enriquecidas tienen como objetivo abordar las deficiencias nutricionales específicas identificadas en las encuestas nacionales de salud, mejorando así los resultados generales de salud de los estudiantes. Las disparidades regionales en la implementación del programa han abierto oportunidades para que los proveedores locales participen. Por ejemplo, NADEC ha asegurado contratos plurianuales para suministrar leche en las provincias del norte, mientras que Almarai ha establecido una presencia dominante en las regiones central y occidental. El éxito del programa ha generado debates sobre su posible expansión para incluir universidades e instituciones gubernamentales. Si se implementa, esta expansión podría aumentar significativamente el tamaño del mercado institucional, potencialmente duplicando su valor actual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de agua y altos costos de importación de piensos | -0.9% | Nacional, agudo en las regiones centrales | Largo plazo (≥ 4 años) |

| Creciente preferencia por alternativas de origen vegetal | -0.4% | Centros urbanos, particularmente la región Occidental | Mediano plazo (2-4 años) |

| Tarifas de inclusión en listas minoristas y competencia de precios promocionales que reducen los márgenes de los productores | -0.3% | Redes minoristas nacionales | Corto plazo (≤ 2 años) |

| Creciente riesgo geopolítico en el flete de insumos lácteos importados | -0.2% | Nacional, afectando a productores dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de agua y altos costos de importación de piensos

El clima árido de Arabia Saudita y los limitados recursos hídricos renovables generan presiones de costos significativas, planteando desafíos para la escalabilidad de su producción láctea. En promedio, la ganadería lechera en el país consume aproximadamente 1.000 litros de agua para producir un solo litro de leche. Este uso de agua es notablemente superior al referente global de 700 litros, principalmente debido a los requisitos de refrigeración necesarios por las temperaturas extremas de la región. Para mitigar estos desafíos, los principales productores lácteos invierten cada vez más en tecnologías avanzadas de reciclaje de agua y sistemas de riego de precisión. Por ejemplo, Almarai, un actor clave en el mercado, ha implementado instalaciones de tratamiento de última generación, logrando una impresionante tasa de reciclaje de agua del 56%. Además, el gobierno saudita ha tomado medidas proactivas para conservar los recursos hídricos eliminando gradualmente la producción de trigo y redirigiendo el apoyo agrícola hacia el cultivo de cosechas más eficientes en el uso del agua. A pesar de estas iniciativas, la ganadería lechera sigue siendo vulnerable a posibles restricciones en la asignación de agua en el futuro. Tales restricciones podrían obstaculizar la expansión del hato ganadero, elevar los costos operativos y plantear desafíos adicionales para el crecimiento y la sostenibilidad a largo plazo de la industria.

Creciente preferencia por alternativas de origen vegetal

Los consumidores urbanos, en particular los millennials conscientes de la salud y los expatriados, están impulsando un cambio significativo y transformador hacia las alternativas lácteas de origen vegetal. Este cambio se refleja en la creciente popularidad de productos como la leche de avena, la leche de almendras y las bebidas a base de soja en las principales áreas metropolitanas. Marcas internacionales, incluidas Oatly y Alpro, han penetrado estratégicamente en estos mercados asociándose con distribuidores locales, garantizando que sus productos sean accesibles a una base de consumidores más amplia. Al mismo tiempo, los fabricantes regionales innovan desarrollando formulaciones culturalmente adaptadas que incorporan ingredientes locales favoritos como dátiles y frutos secos, atendiendo eficazmente las diversas preferencias de los consumidores. Esta tendencia es más pronunciada en los canales minoristas premium y las cafeterías, donde las opciones de origen vegetal no solo están ampliamente disponibles, sino que también tienen un precio significativamente superior al de los productos lácteos tradicionales. En respuesta a esta creciente demanda, los productores lácteos tradicionales están implementando estrategias de diversificación. Muchos han lanzado sus propias líneas de productos de origen vegetal, con el objetivo de capturar una parte de este segmento de mercado en expansión mientras protegen simultáneamente su negocio lácteo principal de la posible erosión de la cuota de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche Mantiene su Dominio a Pesar de la Diversificación Premium

La leche captura una participación del 30,92% del mercado en 2025, lo que refleja su profunda importancia cultural y su papel como alimento básico en el consumo diario de los hogares. Este segmento se beneficia significativamente de los programas de nutrición liderados por el gobierno orientados a promover hábitos alimentarios saludables. Además, la integración tradicional de la leche en prácticas culturales clave, como su uso en el café árabe y su presencia en las comidas de iftar del Ramadán, refuerza aún más su prominencia. La leche fresca sigue siendo la opción líder dentro del segmento; sin embargo, las opciones de leche saborizada, en particular de chocolate y fresa, han experimentado un notable aumento en la demanda entre los consumidores más jóvenes. Estas variantes saborizadas se posicionan como productos premium, con un precio un 25% más alto en comparación con la leche natural.

La mantequilla se destaca como el segmento de más rápido crecimiento, logrando una CAGR del 4,77% hasta 2031, impulsada por el crecimiento de la industria de panadería y la creciente adopción de dietas occidentales. Las iniciativas turísticas de la Visión 2030 han impulsado aún más la demanda de cocinas internacionales e ingredientes de repostería. El queso le sigue de cerca, con el queso procesado dominando las aplicaciones de servicios de alimentación, mientras que el queso natural gana terreno en el comercio minorista debido a su posicionamiento premium. El yogur emerge como un centro de innovación, con variantes probióticas y de estilo griego que capturan cuota de mercado de los formatos tradicionales. Los postres lácteos, incluido el helado, experimentan fluctuaciones estacionales en la demanda, pero mantienen un crecimiento constante a través de estrategias de premiumización y localización de sabores que incorporan ingredientes tradicionales de Oriente Medio como el agua de rosas y el pistacho.

Por Canal de Distribución: El Dominio del Canal Minorista Enfrenta la Disrupción del Canal Horeca

Los canales minoristas tienen una participación de mercado del 87,74% en 2025, lo que destaca los patrones de consumo orientados al comercio minorista de Arabia Saudita y la amplia presencia de supermercados. Los hipermercados y supermercados contribuyen significativamente a este segmento, aprovechando sistemas avanzados de cadena de frío y diversas ofertas de productos para satisfacer las preferencias de los consumidores. Las tiendas de conveniencia se benefician de los horarios de atención extendidos y su proximidad a las zonas residenciales, mientras que el comercio minorista en línea experimenta un rápido crecimiento, impulsado por un número creciente de usuarios de internet, opciones de entrega el mismo día y servicios de suscripción para productos lácteos esenciales. Según la Agencia de Prensa Saudita, los teléfonos móviles se utilizaron para el 98,9% de la navegación por internet en Arabia Saudita en 2024.

Los canales horeca, a pesar de representar solo el 12,26% de la participación de mercado, demuestran el mayor potencial de crecimiento, con una CAGR proyectada del 5,19% hasta 2031. Este crecimiento refleja la expansión del sector de hospitalidad de Arabia Saudita, caracterizado por el aumento de la ocupación hotelera y el incremento de establecimientos de restauración. Proyectos a gran escala como NEOM y los desarrollos del Mar Rojo están impulsando la demanda de servicios de alimentación, mientras que los cambios en la dinámica social alientan a los grupos demográficos más jóvenes a comer fuera con mayor frecuencia. La creciente cultura del café, marcada por la proliferación de cafeterías especializadas, está impulsando el consumo de productos lácteos premium en lattes, capuchinos y bebidas artesanales. Además, las plataformas de entrega de alimentos como HungerStation y Jahez están ampliando el alcance de los canales horeca, permitiendo a los restaurantes atender a una base de clientes más amplia y aumentando la demanda de ingredientes lácteos en alimentos preparados y postres.

Análisis Geográfico

La Región Oriental tiene una participación de mercado del 32,28% en 2025, beneficiándose de su proximidad a los principales centros de producción láctea y una sólida red de cadena de frío. El clúster lechero de Al-Kharj, un activo clave en esta región, alberga las instalaciones de procesamiento más grandes de Almarai y centros de distribución automatizados con una capacidad anual de 2,5 mil millones de kilogramos. La base industrial de la región, junto con una diversa fuerza laboral expatriada, garantiza una demanda constante de diversos productos lácteos. Además, su acceso portuario facilita la importación fluida de ingredientes especializados y materiales de embalaje. El desarrollo de Dammam como centro logístico mejora aún más la eficiencia de distribución, permitiendo un suministro rentable a las provincias cercanas y a los mercados de exportación del CCG.

Se espera que la Región Occidental logre el mayor crecimiento, con una CAGR proyectada del 4,94% hasta 2031. El papel de Yeda como puerta de entrada comercial y el desarrollo continuo de la zona económica del Mar Rojo son impulsores clave del crecimiento. El turismo religioso, en particular la afluencia de peregrinos del Hajj y la Umrah, genera picos de demanda estacionales que requieren soluciones adaptables de cadena de suministro. El megaproyecto NEOM, que se anticipa albergará a 1 millón de residentes, presenta una oportunidad significativa para establecer una red integral de suministro lácteo. La modernización del comercio minorista en la Región Occidental supera los promedios nacionales, con cadenas internacionales como Carrefour y LuLu expandiéndose rápidamente para atender a poblaciones urbanas adineradas. Además, la proximidad de la región a los mercados africanos la posiciona como un centro estratégico de exportación de productos lácteos dirigidos a economías emergentes a lo largo del corredor del Mar Rojo.

Las regiones Norte y Central se benefician de la posición de Riad como capital política y económica. La concentración de instituciones gubernamentales y sedes corporativas en esta área impulsa un poder adquisitivo sustancial. Las iniciativas de la Visión 2030, como el Parque Rey Salmán y la Puerta de Diriyah, están atrayendo a empresas internacionales y familias expatriadas con preferencias lácteas premium. Mientras tanto, la Región Sur, aunque con una participación de mercado menor, experimenta un crecimiento constante impulsado por programas de desarrollo agrícola y el comercio con Yemen. Las inversiones planificadas en infraestructura están destinadas a mejorar la conectividad con Jordania e Irak, posicionando a la región como puerta de entrada a los mercados más amplios de Oriente Medio. Además, los centros de inspección regional de la SFDA garantizan estándares de calidad consistentes en todas las regiones, apoyando el comercio interregional y la preparación para la exportación.

Panorama Competitivo

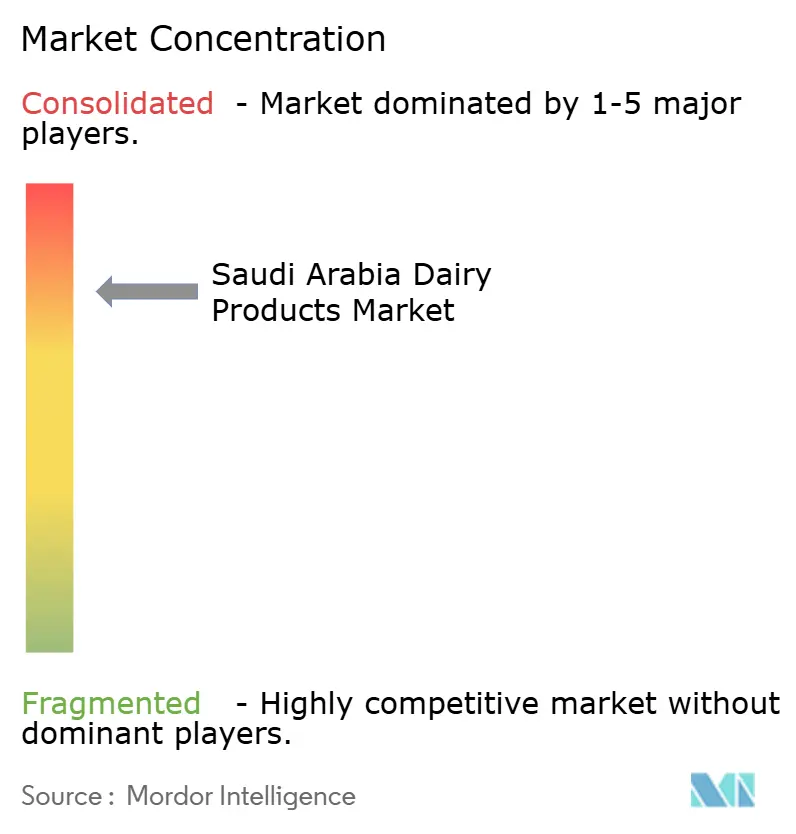

El mercado de productos lácteos de Arabia Saudita está altamente concentrado, con los tres principales actores representando una porción significativa de la participación de mercado. Esta dominancia crea importantes barreras de entrada al tiempo que permite considerables economías de escala. Almarai lidera el mercado a través de la integración vertical, que abarca la ganadería lechera, el procesamiento, la distribución y las asociaciones minoristas. Esta posición está respaldada además por compromisos de inversión de SAR 18 mil millones que se extienden hasta 2028. La competencia ha desplazado su enfoque de los precios hacia la innovación y el posicionamiento premium, con empresas que invierten fuertemente en desarrollo de productos, tecnologías de envasado avanzadas y transformación digital. Los actores regionales más pequeños, como Al Rawabi y Bateel Dairy, compiten apuntando a mercados de nicho con productos especializados que atienden necesidades específicas de los consumidores o áreas geográficas.

Los principales actores del mercado incluyen Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) y The National Agricultural Development Company (NADEC). El mercado lácteo de Arabia Saudita presenta una combinación de empresas nacionales e internacionales que emplean diversas iniciativas estratégicas. Las empresas priorizan la innovación de productos, centrándose en productos de etiqueta limpia, opciones orgánicas y ofertas lácteas funcionales para alinearse con las cambiantes preferencias de los consumidores. La transformación digital es un impulsor clave de la excelencia operativa. Las empresas también están ampliando las capacidades de producción mediante la construcción de nuevas instalaciones, la modernización de las existentes y el fortalecimiento de las redes de distribución para mejorar la penetración del mercado y la accesibilidad del producto.

La adopción de tecnología se ha convertido en una ventaja competitiva crítica. Las empresas líderes están implementando optimización de la cadena de suministro impulsada por inteligencia artificial, sistemas automatizados de control de calidad y monitoreo de cadena de frío habilitado con IoT. Existen oportunidades en lácteos orgánicos, productos de leche de camella y alimentos funcionales diseñados para condiciones de salud específicas como la diabetes y la intolerancia a la lactosa. El crecimiento de los canales directos al consumidor y los modelos de suscripción presenta oportunidades para nuevos participantes, mientras que los actores establecidos se benefician del cumplimiento de los estándares de la SFDA y sólidos sistemas de gestión de calidad. Las colaboraciones estratégicas con proveedores internacionales de tecnología e ingredientes están impulsando una innovación rápida. Por ejemplo, Al Safi Danone aprovecha la experiencia de su empresa matriz para introducir tecnologías avanzadas de fermentación y formulaciones probióticas adaptadas a las preferencias locales.

Líderes de la Industria de Productos Lácteos de Arabia Saudita

Almarai Company

Arla Foods AmbA

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Sawani, respaldada por el Fondo de Inversión Pública y propietaria de la marca NOUG, colaboró con GEA, una empresa alemana especialista en sistemas modernos de ordeño, para establecer su granja modelo. Esta instalación de vanguardia produce 500.000 litros de leche de camella mensualmente.

- Enero de 2025: Almarai, el mayor productor lácteo de Arabia Saudita, preparada para un crecimiento sustancial, presentó una inversión de USD 4.800 millones como parte de su nuevo plan estratégico quinquenal. Este movimiento subraya la dedicación de Almarai a impulsar la ambición de la Visión 2030 de Arabia Saudita: lograr la autosuficiencia alimentaria y reducir las dependencias de importación del país.

- Noviembre de 2024: Savola Group ha anunciado la distribución de una participación del 34,52% en Almarai a sus accionistas, una transacción valorada en SAR 12.800 millones, lo que significa una importante reestructuración de la propiedad en la mayor empresa láctea del Reino.

- Enero de 2024: SADAFCO ha inaugurado un nuevo depósito de distribución en La Meca, con una capacidad anual de 50.000 toneladas. Este movimiento no solo atiende la creciente demanda del turismo religioso, sino que también agiliza los suministros a los minoristas de la región occidental. La instalación de última generación cuenta con tecnología de cadena de frío de vanguardia y sistemas automatizados de gestión de inventario.

Alcance del Informe del Mercado de Productos Lácteos de Arabia Saudita

Mantequilla, Queso, Crema, Postres Lácteos, Leche, Bebidas de Leche Fermentada, Yogur están cubiertos como segmentos por Categoría. Canal Minorista, Canal Horeca están cubiertos como segmentos por Canal de Distribución.| Mantequilla | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema para Cocinar | ||

| Crema para Batir | ||

| Otros (Crema Coagulada, Crema Agria) | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Congelados | ||

| Otros (Budines/Postres, Trifles, Mousses de Frutas) | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche UHT (Leche a Ultra Alta Temperatura) | ||

| Leche en Polvo | ||

| Yogur | Para Beber | |

| Para Comer con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros (Clubes de Almacén, Gasolineras, etc.) |

| Por Tipo de Producto | Mantequilla | ||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema para Cocinar | |||

| Crema para Batir | |||

| Otros (Crema Coagulada, Crema Agria) | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Congelados | |||

| Otros (Budines/Postres, Trifles, Mousses de Frutas) | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche UHT (Leche a Ultra Alta Temperatura) | |||

| Leche en Polvo | |||

| Yogur | Para Beber | ||

| Para Comer con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Canal Horeca | ||

| Canal Minorista | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Comercio Minorista en Línea | |||

| Otros (Clubes de Almacén, Gasolineras, etc.) | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - Los postres lácteos congelados son y comprenden productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, de sabor ácido, obtenida por fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora con productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla sin lácteos / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur sin Lácteos | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso de corteza florida, suave, ligeramente desmenuzable, madurado con moho, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado con leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción