Tamaño y participación del mercado lácteo del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

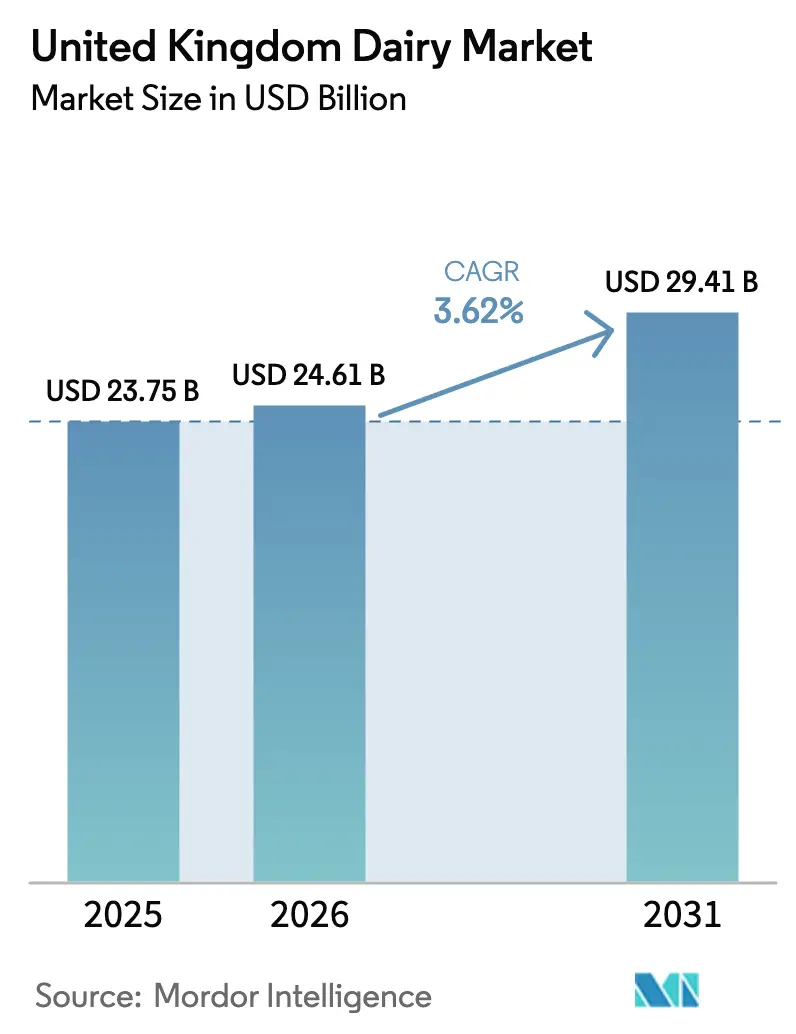

| Tamaño del mercado en el año base (2025) | 23.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado lácteo del Reino Unido por Mordor Intelligence

El tamaño del mercado lácteo del Reino Unido en 2026 se estima en USD 24.610 millones, creciendo desde el valor de 2025 de USD 23.750 millones, con proyecciones para 2031 que muestran USD 29.410 millones, creciendo a una CAGR del 3,62% durante 2026-2031. El crecimiento está respaldado por la creciente demanda de productos lácteos ricos en proteínas, enriquecidos y funcionales que promueven el estado físico, el control del peso y la salud intestinal. Adicionalmente, se observa un notable desplazamiento hacia productos orgánicos, con etiquetado limpio y con garantía de bienestar animal, lo que permite a los consumidores alinear el consumo diario de lácteos con consideraciones de sostenibilidad y ética. De manera simultánea, el mercado está siendo testigo de una transición hacia prácticas de producción más sostenibles, que incluyen proyectos piloto de agricultura regenerativa, etiquetado de huella de carbono e iniciativas de reducción de metano. Estos cambios están impulsados por los compromisos de los minoristas y las estrategias corporativas de cero emisiones netas, transformando gradualmente la producción, el abastecimiento y la comercialización de la leche.

Conclusiones clave del informe

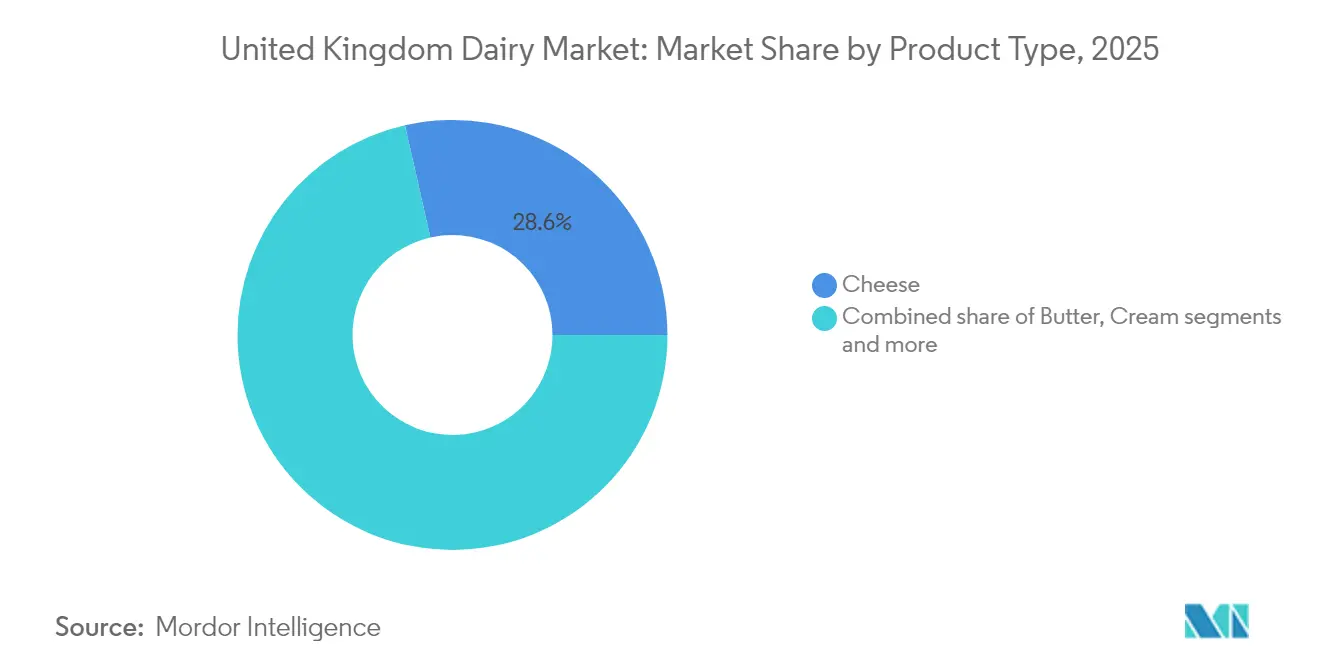

- Por tipo de producto, el queso lideró con el 28,55% de la participación del mercado lácteo del Reino Unido en 2025, mientras que se prevé que los postres lácteos se expandan a una CAGR del 5,12% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 88,21% del tamaño del mercado lácteo del Reino Unido en 2025, mientras que las líneas orgánicas están proyectadas para crecer a una CAGR del 4,75% hasta 2031.

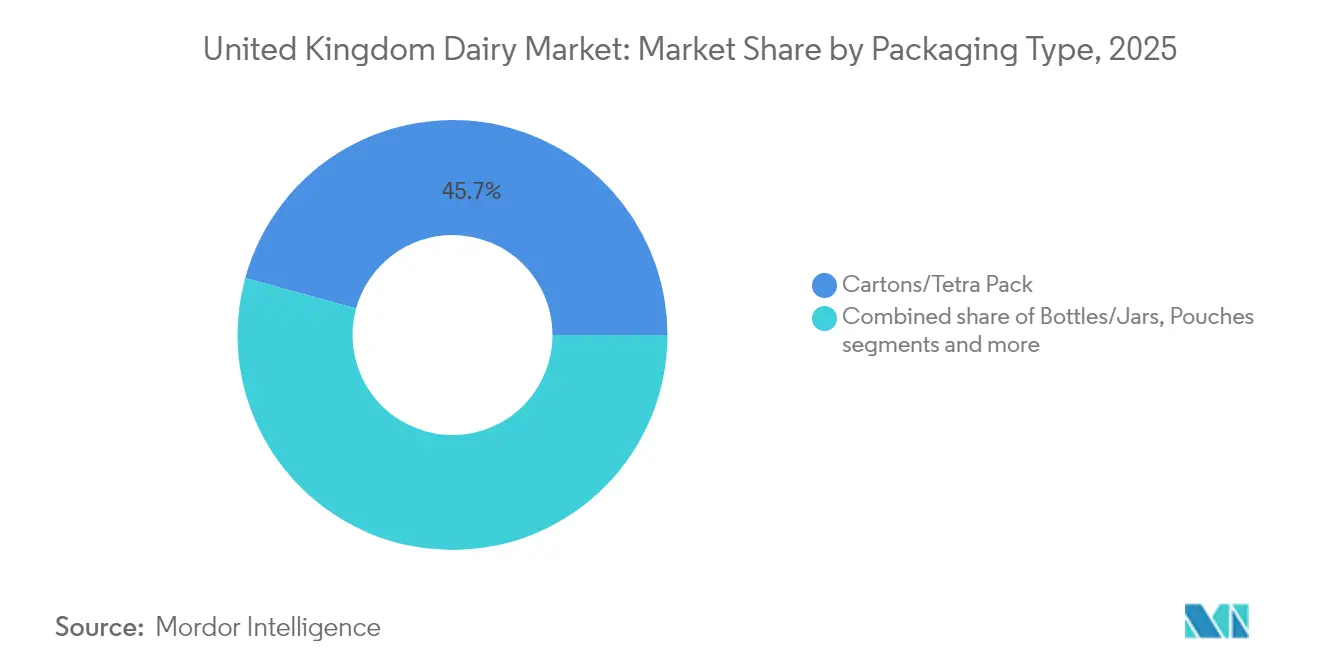

- Por envase, los cartones y Tetra Pak captaron el 45,72% del tamaño del mercado lácteo del Reino Unido en 2025; sin embargo, se proyecta que las botellas y frascos registren una CAGR del 4,18% durante el período de pronóstico.

- Por canal de distribución, los canales off-trade generaron el 82,96% de la participación del mercado lácteo del Reino Unido en 2025, mientras que las ventas on-trade están preparadas para una CAGR del 3,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado lácteo del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tendencias de salud y nutrición | +0.8% | Nacional, con mayor adopción en centros urbanos (Londres, Mánchester, Birmingham) | Mediano plazo (2-4 años) |

| Creciente desplazamiento hacia la ganadería láctea orgánica | +0.5% | Nacional, con mayor penetración en el sureste y el suroeste de Inglaterra | Mediano plazo (2-4 años) |

| Tendencias de conveniencia y consumo en movimiento | +0.3% | Nacional, más pronunciado en tiendas de conveniencia y centros de transporte | Corto plazo (≤ 2 años) |

| Innovación de productos y premiumización | +0.7% | Nacional, liderado por minoristas especializados y cadenas de café en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Crecimiento de los lácteos artesanales y especializados | +0.4% | Concentración regional en West Country, Yorkshire y Escocia para quesos con Denominación de Origen Protegida | Largo plazo (≥ 4 años) |

| Sólido posicionamiento de marca y marketing | +0.3% | Nacional, amplificado a través de canales digitales y asociaciones con personas influyentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de salud y nutrición

Las tendencias de salud y nutrición son impulsores clave del mercado lácteo del Reino Unido, ya que los consumidores priorizan cada vez más productos que aporten proteínas de alta calidad, calcio y otros nutrientes esenciales en formatos convenientes para favorecer el mantenimiento muscular, el control del peso y el bienestar general. Los consumidores están incrementando activamente su ingesta de proteínas y muestran una marcada preferencia por productos lácteos naturales y mínimamente procesados, considerados fuentes auténticas de proteínas completas, vitaminas y minerales. Asimismo, existe un creciente interés en productos lácteos funcionales, como leche alta en proteínas, yogur y kéfir, que se alinean con los objetivos de estado físico y la conciencia sobre la salud intestinal. Este desplazamiento está influyendo en los procesos de innovación, con marcas centradas en el desarrollo de formulaciones más ricas en proteínas, bajas en grasa y sin azúcares añadidos, adecuadas para el desayuno, los tentempiés y el consumo postentreno, reforzando el papel de los lácteos en una dieta equilibrada y orientada a la salud. En apoyo de esta tendencia, en noviembre de 2024, The Gym Kitchen entró en la categoría láctea con el lanzamiento de su leche desnatada alta en proteínas. Esta leche sin grasa y sin azúcares añadidos contiene aproximadamente 60 g de proteína por litro y se produce mediante un proceso de filtración que concentra el contenido proteico natural manteniendo un sabor ligeramente dulce.

Creciente desplazamiento hacia la ganadería láctea orgánica

La creciente preferencia por la ganadería láctea orgánica es un impulsor clave del mercado lácteo del Reino Unido. Los consumidores con conciencia medioambiental y enfocados en la salud buscan cada vez más productos lácteos producidos sin fertilizantes sintéticos, pesticidas ni antibióticos de uso rutinario, al tiempo que priorizan la biodiversidad y el bienestar animal. Esta tendencia está impulsando a los procesadores y minoristas a ampliar sus gamas de productos orgánicos y sus ofertas premium de alimentación en pastos. Además, las hojas de ruta del sector y los esquemas de certificación están promoviendo sistemas de producción con menor huella de carbono y positivos para la naturaleza, que respaldan precios más elevados en estantería y una diferenciación de marca a largo plazo tanto en mercados nacionales como de exportación. Según el Consejo de Desarrollo de Agricultura y Horticultura (Agriculture and Horticulture Development Board), los datos de 2024 indican que aproximadamente el 1,5% de las vacas lecheras del Reino Unido estaban gestionadas bajo sistemas orgánicos, lo que equivale a alrededor de 48.000 vacas de un total de poco más de tres millones [1]Fuente: Consejo de Desarrollo de Agricultura y Horticultura, "Brotes verdes de recuperación para la producción láctea orgánica", ahdb.org.uk. Si bien la ganadería láctea orgánica sigue siendo un segmento reducido del mercado global, representa un nicho bien definido y en crecimiento con un considerable potencial de expansión futura.

Tendencias de conveniencia y consumo en movimiento

Las tendencias de conveniencia y consumo en movimiento son impulsores significativos del mercado lácteo del Reino Unido. Los consumidores con agendas apretadas buscan cada vez más productos lácteos portátiles, listos para beber y en formato individual que puedan consumirse durante el transporte, en el trabajo o entre actividades sin necesidad de preparación. Esta tendencia es especialmente prominente entre los consumidores más jóvenes, quienes prefieren aperitivos y bebidas lácteas que aporten energía rápida, proteínas y sabores indulgentes. Los formatos más populares incluyen botellas con cierre, yogures bebibles y paquetes de mano fáciles de transportar que favorecen el consumo entre comidas como alternativa a las comidas tradicionales. En consecuencia, los fabricantes se centran en productos como yogures bebibles, shots de kéfir y bebidas de leche con sabores en tamaños de envase convenientes. En apoyo de esta tendencia, en noviembre de 2024, la marca Yop de Yoplait introdujo un nuevo producto para consumo en movimiento en el Reino Unido: una bebida de yogur con sabor a fresa en una botella de 500 gramos. Este producto está diseñado para su fácil consumo como tentempié o refresco informal, con un formato con cierre y fácil de sujetar que aporta proteínas lácteas y calcio en un envase portátil.

Innovación de productos y premiumización

La innovación de productos y la premiumización son impulsores significativos del mercado lácteo del Reino Unido, ya que los consumidores demandan cada vez más productos lácteos que ofrezcan una nutrición mejorada, formatos únicos y experiencias de lujo accesible. Estos factores incentivan a los consumidores a escalar desde la leche, el yogur y el queso estándar hacia opciones superiores. Las marcas se centran en la fortificación funcional, tecnologías de procesamiento más limpias y perfiles sensoriales mejorados para destacarse en medio de la competencia de las alternativas lácteas. Los minoristas también dedican mayor espacio en estantería a productos lácteos de valor añadido y posicionamiento premium que pueden alcanzar márgenes más elevados sin dejar de ser accesibles para los consumidores convencionales. Esta tendencia es especialmente pronunciada en los segmentos de alto contenido proteico y enriquecidos, donde la demanda de personas con conciencia física, familias y adultos mayores está impulsando el crecimiento de productos lácteos especializados que combinan beneficios para la salud con un sabor indulgente. En apoyo de este desarrollo, en septiembre de 2024, SuperNutrio introdujo en el Reino Unido una leche de vaca al 100% rica en nutrientes. Este producto contiene aproximadamente el doble de proteínas y un 80% más de calcio que la leche de vaca estándar, logrado mediante un proceso de filtración con patente pendiente que concentra los nutrientes naturales de dos litros de leche en uno, sin el uso de aditivos ni ingredientes artificiales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente popularidad de las alternativas de origen vegetal | -0.6% | Nacional, con mayor sustitución en millennials y consumidores de la Generación Z en entornos urbanos | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y limitaciones de mano de obra | -0.5% | Nacional, agudo en zonas rurales dependientes de mano de obra estacional | Corto plazo (≤ 2 años) |

| Cambio climático y variabilidad meteorológica | -0.4% | Nacional, con impactos severos en regiones propensas a inundaciones (Somerset, Cumbria) | Largo plazo (≥ 4 años) |

| Vida útil corta de los lácteos frescos | -0.2% | Nacional, más pronunciado en canales de conveniencia y en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las alternativas de origen vegetal

La creciente popularidad de las alternativas de origen vegetal está limitando el crecimiento del mercado lácteo del Reino Unido, ya que una parte de los consumidores está migrando desde la leche, el queso y el yogur tradicionales hacia opciones como la avena, la almendra, la soja y otros productos no lácteos. Este desplazamiento está impulsado por beneficios percibidos en materia de salud, ética y medioambiente. La rápida expansión de la categoría de alternativas lácteas, respaldada por estrategias de marketing que enfatizan atributos sin lactosa, con menor colesterol y respetuosos con el medioambiente, está animando a los consumidores flexitarianos y jóvenes a reducir o sustituir parcialmente su consumo de lácteos. Esta tendencia limita directamente el potencial de crecimiento en volumen de las categorías lácteas convencionales. Adicionalmente, a medida que los minoristas asignan más espacio en estantería a leches y quesos de origen vegetal, y las iniciativas gubernamentales y de organizaciones no gubernamentales abogan por dietas ricas en vegetales, se espera que la presión competitiva de estos sustitutos aumente. Es probable que esta dinámica restrinja la demanda a largo plazo de ciertos segmentos lácteos, a pesar de la continua innovación dentro de la industria láctea.

Interrupciones en la cadena de suministro y limitaciones de mano de obra

Las interrupciones en la cadena de suministro y las limitaciones de mano de obra representan desafíos significativos para el mercado lácteo del Reino Unido, ya que generan mayores costos de producción, menor fiabilidad del suministro y capacidad limitada de los procesadores para adaptarse a las fluctuaciones de la demanda de productos lácteos. La volatilidad en los costos de piensos, energía y envases, impulsada por conflictos globales, tensiones comerciales y cuellos de botella logísticos, reduce los márgenes agrícolas y puede provocar reducciones del hato ganadero o ralentizaciones en las plantas. Asimismo, la escasez de mano de obra cualificada en los sectores agrícola, de transporte y de procesamiento, agravada por los cambios en la política migratoria postBrexit, incrementa los costos salariales y complica el mantenimiento de los calendarios óptimos de ordeño, bienestar animal y procesamiento. Estos desafíos estructurales contribuyen a precios minoristas más elevados, mayor riesgo de desabastecimiento y retrasos en la innovación de productos, lo que puede reducir el consumo y llevar a los consumidores sensibles al precio hacia alternativas más económicas o productos de marca propia. En consecuencia, estos factores limitan el potencial de crecimiento general del mercado lácteo del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el queso ancla el mercado, los postres aceleran

El queso representó una participación del 28,55% en el mercado lácteo del Reino Unido en 2025. El segmento continúa dominando debido a su versatilidad cotidiana, su fuerte atractivo de sabor y su alineación con las tendencias de salud y estilo de vida en evolución. El queso es un alimento básico en el repertorio culinario del Reino Unido, utilizado frecuentemente como cobertura para pizzas y pastas, como relleno para sándwiches y hamburguesas, y como potenciador del sabor en los platos cocinados en casa. Este amplio uso garantiza una demanda base constante, incluso cuando otras categorías lácteas experimentan fluctuaciones. Además, los consumidores optan cada vez más por variedades de queso premium, artesanales y especiales en lugar de abandonar la categoría. Esta tendencia hacia la premiumización aumenta la cuota de valor, fomenta la experimentación y se apoya en ocasiones de consumo ya consolidadas.

Se proyecta que los postres lácteos crecerán a una tasa de crecimiento anual compuesto (CAGR) del 5,12% hasta 2031, convirtiéndolos en el tipo de producto de mayor crecimiento en el mercado lácteo del Reino Unido. Este crecimiento está impulsado por su combinación de indulgencia sensorial y adaptaciones modernas orientadas al bienestar, posicionándolos como un área clave de innovación. Los postres lácteos atraen a una amplia gama de consumidores con propuestas premium y orientadas a la salud. Los fabricantes impulsan este crecimiento mediante una diversificación continua de productos, incorporando mezclas, trozos, probióticos, botánicos y sabores exóticos como capas de caramelo salado o novedades heladas enriquecidas con superalimentos. Estas innovaciones ofrecen experiencias multitexturales, generan márgenes más elevados y amplían las ocasiones de consumo desde los rituales de postre vespertino hasta el consumo en cualquier momento y el uso compartido en entornos sociales.

Por naturaleza: los productos premium orgánicos compensan la caída en volumen

En 2025, los lácteos convencionales representaron el 88,21% de la cuota de mercado, manteniendo su dominio en el mercado lácteo gracias a su amplia escala, asequibilidad e integración en la dieta cotidiana británica. Estos factores se alinean con las preferencias de los consumidores por productos básicos de confianza y elementos nutricionales esenciales, sin los precios premium ni la disponibilidad limitada asociados a las alternativas orgánicas. Esta sólida posición está respaldada por cadenas de suministro bien establecidas que garantizan volúmenes elevados y constantes de leche fresca y UHT (leche a ultra alta temperatura), junto con una producción significativa de queso y mantequilla. Estas operaciones se benefician de economías de escala, eficiencias de procesamiento avanzadas y la familiaridad de los agricultores con los sistemas convencionales, que generan mayores rendimientos por hato en comparación con las restricciones de la ganadería orgánica. Los consumidores continúan favoreciendo los lácteos convencionales por sus probados beneficios nutricionales, incluidos proteínas, calcio, yodo y vitaminas, reforzados por tradiciones culturales.

Se proyecta que los lácteos orgánicos crecerán a una CAGR del 4,75% hasta 2031, consolidando un segmento de crecimiento premium dentro del mercado lácteo del Reino Unido. Este crecimiento está impulsado por la creciente demanda de los consumidores de alternativas éticas, sostenibles y orientadas a la salud que ofrezcan una nutrición más limpia, libre de pesticidas sintéticos, antibióticos y hormonas. Los lácteos orgánicos atraen a familias con conciencia medioambiental, personas enfocadas en el bienestar y flexitarianos que priorizan el bienestar animal, las prácticas de agricultura regenerativa y las cadenas de suministro transparentes frente a las opciones convencionales. En apoyo de esta tendencia, en marzo de 2024, Shepherds Purse colaboró con Acorn Organic Dairy para introducir su primer queso orgánico, el Organic Yorkshire Blue. Este queso azul con aprobación de la Asociación del Suelo (Soil Association) fue desarrollado durante 12 meses utilizando leche orgánica de vacas que pastan en los valles de Yorkshire y Durham Dales, mostrando cómo la innovación artesanal está ampliando la oferta de productos orgánicos.

Por envase: la sostenibilidad impulsa las botellas, los cartones se mantienen

En 2025, los cartones y el Tetra Pak representaron el 45,72% del mercado lácteo del Reino Unido, impulsados por su combinación de conveniencia, sostenibilidad y capacidades de conservación. Estos tipos de envase satisfacen las preferencias de los consumidores por formatos portátiles y respetuosos con el medioambiente que mantienen la frescura de la leche y los productos lácteos UHT sin necesidad de refrigeración. Mediante el uso de tecnología aséptica avanzada, estos cartones incorporan barreras multicapa compuestas de cartón, polietileno y papel de aluminio, que bloquean eficazmente la luz, el oxígeno y los contaminantes. Este diseño prolonga significativamente la vida útil, reduce el desperdicio de alimentos y permite el almacenamiento a temperatura ambiente. Su construcción liviana pero resistente facilita la logística apilable, mientras que características como boquillas vertedoras y diseños con cierre mejoran la usabilidad para niños y personas mayores. Estos atributos los hacen adecuados para una amplia gama de productos, desde la leche semidesnatada de consumo diario hasta los yogures premium con sabores y las alternativas lácteas de origen vegetal, al tiempo que contribuyen a mejorar la eficiencia de fabricación en líneas de llenado de alta velocidad.

Se proyecta que las botellas y frascos crecerán a una CAGR del 4,18% hasta 2031, ganando protagonismo en el mercado lácteo del Reino Unido gracias a su enfoque en la premiumización, la reutilización y el atractivo sensorial. Estos formatos de envase elevan los productos lácteos cotidianos como leche, crema, yogur y quesos artesanales, atendiendo a los consumidores que buscan mayor frescura, pureza percibida y una presentación más sofisticada. El desplazamiento hacia botellas de vidrio reciclable y de PET reciclado pone de manifiesto su atractivo, ofreciendo una sensación de lujo y responsabilidad medioambiental. Los frascos de vidrio son especialmente adecuados para yogures espesos, cremas con sabores y productos lácteos cultivados, ya que preservan los sabores delicados sin el riesgo de notas indeseadas relacionadas con el plástico. Por su parte, las botellas de PET y HDPE con cierre para yogures bebibles y productos de leche en porciones individuales ofrecen portabilidad y control de porciones, alineándose con los estilos de vida en movimiento y la conveniencia familiar, todo ello manteniendo una protección de barrera eficaz frente a la luz y el oxígeno.

Por canal de distribución: el canal off-trade domina, el canal on-trade se recupera

En 2025, los canales off-trade representaron el 82,96% del mercado lácteo del Reino Unido, impulsados por su conveniencia, amplia variedad de productos e integración en las rutinas domésticas cotidianas. Los supermercados, hipermercados y tiendas de conveniencia sirven como centros principales de compra de productos lácteos, ofreciendo precios competitivos, programas de fidelización y paquetes promocionales que favorecen un consumo constante. Este dominio se ve reforzado por una infraestructura minorista bien establecida, que incluye pasillos refrigerados diseñados para mantener la frescura de los lácteos, opciones de marca propia que rivalizan con los productos de marca en calidad a precios más bajos, y ubicaciones estratégicas de productos que fomentan las compras cruzadas, como yogur con cereales o queso con galletas. Estos factores integran los productos lácteos profundamente en la planificación de las comidas británicas, desde el desayuno hasta la repostería. Adicionalmente, el crecimiento del comercio electrónico dentro de los canales off-trade mejora la accesibilidad, ofreciendo entrega a domicilio para compras al por mayor, descuentos en productos UHT y recomendaciones personalizadas que atienden a familias con poco tiempo y consumidores urbanos.

Se proyecta que los canales on-trade crecerán a una tasa de crecimiento anual compuesto (CAGR) del 3,81% hasta 2031, contribuyendo de manera significativa al mercado lácteo del Reino Unido. Este crecimiento está impulsado por el resurgimiento de la cultura gastronómica, la premiumización de la oferta de servicios de alimentación y la creciente demanda de ingredientes lácteos versátiles que realzan los menús de restaurantes, cafeterías y establecimientos de hostelería. Desde los maridajes con café hasta los postres indulgentes y los platos de fusión global, los productos lácteos desempeñan un papel fundamental en la elevación de la oferta de menús. Los operadores de servicios de alimentación se centran en productos orgánicos premium y trazables, así como en opciones funcionales como mezclas para baristas y coberturas probióticas, para destacarse en un mercado competitivo. La recuperación del turismo y el auge de las tendencias de comensalía social impulsan aún más el uso de lácteos en establecimientos de alta concurrencia, garantizando una calidad constante para aplicaciones de alto volumen. Según el Instituto Nacional de Estadística del Reino Unido (Office for National Statistics), el gasto de los consumidores en restaurantes y cafeterías en el Reino Unido alcanzó los GBP 138.390 millones en 2024, lo que pone de relieve la fuerte inversión en el sector de la hostelería. Esto, a su vez, impulsa una mayor adquisición de productos lácteos para los alimentos básicos de los menús y las ofertas innovadoras.

Análisis geográfico

El Reino Unido abarca todo el ámbito geográfico de este mercado, con dinámicas regionales influenciadas por la concentración de explotaciones ganaderas, las preferencias de los consumidores y la infraestructura. La región del suroeste, que incluye Devon, Cornualles y Somerset, sirve como centro de producción láctea artesanal y orgánica. Esta zona aprovecha sus exuberantes pastos y su experiencia tradicional para producir productos premium como quesos, cremas cuajadas y artículos con Denominación de Origen Protegida (DOP), como la crema cuajada de Cornualles y el queso cheddar artesanal de West Country. Estos productos gozan de una fuerte fidelidad tanto de los consumidores locales como de los turistas. La prominencia de la región se atribuye a las altas densidades de hatos ganaderos, las condiciones favorables para el crecimiento de la hierba y las sólidas estructuras cooperativas.

El sector lácteo de Escocia, ubicado principalmente en Ayrshire y Dumfries, se centra cada vez más en la exportación de queso y mantequilla premium. El clima más fresco de estas zonas favorece la producción de sólidos lácteos de alta calidad, ideales para quesos cheddar maduros, queso Dunlop y mantequillas saladas. Estos productos son atractivos para los mercados internacionales que buscan sabores robustos y la procedencia escocesa. Las inversiones en instalaciones de procesamiento y la mejora del acceso portuario mejoran las capacidades de exportación, mientras que los consumidores nacionales valoran estos productos como símbolos del orgullo nacional y experiencias de proximidad entre el campo y la mesa. Además, las ventajas de la raza, como el ganado Ayrshire conocido por su alto rendimiento en grasa butírica, refuerzan aún más la producción láctea de la región.

Las zonas urbanas, en particular Londres, Mánchester y Birmingham, son motores clave de la premiumización y la adopción de productos lácteos funcionales. Las cadenas de café y los minoristas de alimentos saludables desempeñan un papel significativo en la distribución de yogur y kéfir ricos en proteínas, atendiendo a profesionales y consumidores enfocados en el bienestar que priorizan la salud intestinal y los híbridos de lácteos y vegetales. Las densas poblaciones y los variados perfiles demográficos de estas ciudades fomentan la innovación en formatos para consumo en movimiento. La logística avanzada de cadena de frío garantiza la frescura de los productos en menús multiculturales. Según Dairy UK, hay 10.400 agricultores lácteos activos en el país, que producen casi 15.000 millones de litros de leche anuales, lo que constituye la columna vertebral de la cadena de suministro nacional y respalda la abundancia de productos lácteos en los mercados urbanos.

Panorama competitivo

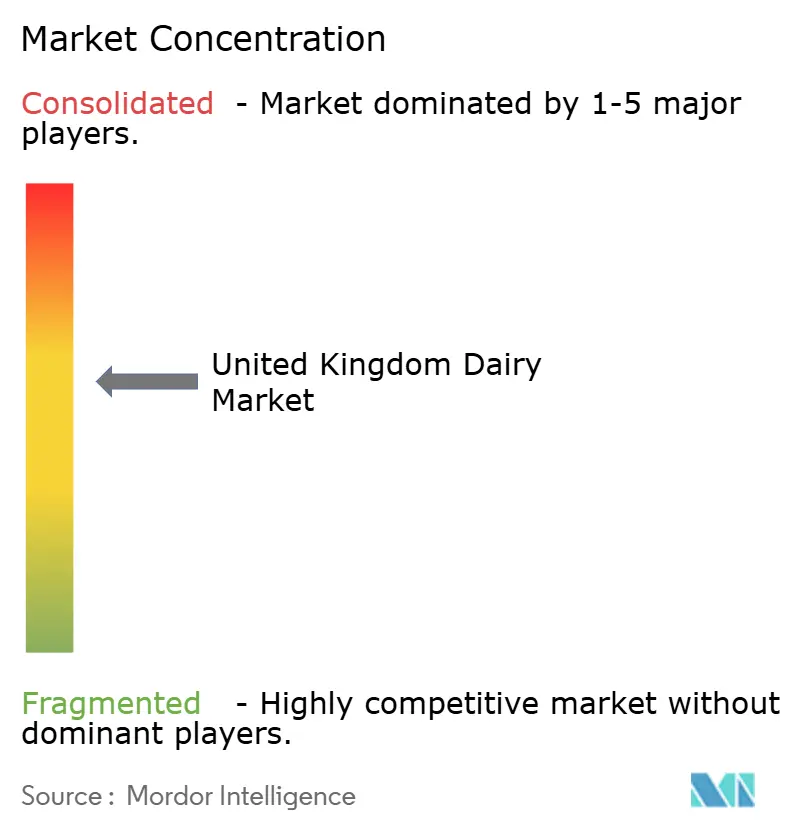

El mercado lácteo del Reino Unido está moderadamente consolidado, con actores clave como Arla Foods amba, Bel Group, Dale Farm Cooperative Ltd., Saputo Inc. y Danone SA que mantienen cuotas de mercado significativas. Estas empresas aprovechan sus amplias carteras de productos y su escala global para impulsar la innovación, mientras que las cooperativas garantizan la alineación con los agricultores y mantienen la estabilidad regional del suministro. Los líderes del mercado sostienen sus posiciones mediante frecuentes lanzamientos de productos, centrándose en formatos ricos en proteínas, ofertas orgánicas premium y productos lácteos funcionales que se alinean con las tendencias de bienestar. Sus esfuerzos están respaldados por fuertes inversiones en investigación y desarrollo (I+D) y marketing.

La integración vertical se está volviendo más prominente, lo que permite a las empresas controlar la cadena de suministro desde la granja hasta la estantería. Por ejemplo, la planta de mozzarella de Arla por valor de GBP 179 millones en Devon, en funcionamiento desde 2024, suministra a las cadenas de pizzerías y distribuidores de servicios de alimentación volúmenes frescos y escalables. Esto reduce la dependencia de las importaciones y satisface la creciente demanda de quesos de pasta hilada en los menús de inspiración italiana. Dichas inversiones destacan cómo los principales actores aseguran el suministro de leche, optimizan la logística y garantizan una calidad constante. Mientras tanto, empresas como Müller y Lactalis están ampliando las instalaciones de producción de yogur y crema para atender la creciente demanda de productos premium en cafeterías y restaurantes.

Están surgiendo oportunidades en los programas de agricultura regenerativa y leche neutra en carbono, especialmente en sistemas basados en pastoreo que atraen a consumidores con conciencia medioambiental que buscan productos lácteos de bajas emisiones sin comprometer la cremosidad ni la nutrición. Estas iniciativas crean segmentos de mercado premium para productos trazables y de alimentación en pastos que generan márgenes más elevados en puntos de venta urbanos orientados a la salud y en mercados de exportación. Las alianzas con minoristas mejoran aún más la presencia en estantería de yogures y quesos enriquecidos y respetuosos con el medioambiente. Las empresas que adoptan tecnología de cadena de bloques (blockchain) para certificaciones de procedencia y biodiversidad están bien posicionadas para el crecimiento, respondiendo a los requisitos regulatorios y a la creciente demanda de los consumidores flexitarianos.

Líderes de la industria láctea del Reino Unido

Arla Foods amba

Bel Group

Dale Farm Cooperative Ltd.

Danone SA

Saputo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Arla Foods ha introducido Arla Cultura, una gama láctea enfocada en la salud intestinal, destinada a proporcionar una nutrición accesible y basada en la ciencia a los consumidores británicos. Cada producto de la gama es sin lactosa y está enriquecido con vitamina D, calcio, proteínas, fibra y una mezcla distintiva de cultivos bacterianos.

- Mayo de 2025: Lactalis UK & Ireland ha lanzado un nuevo queso untable bajo la marca Leerdammer, ampliando su gama más allá de su tradicional queso en lonchas. El Leerdammer Original Untable (125 g) ofrece el característico sabor suave y a nuez de la marca en un formato blando.

- Febrero de 2025: Danone introdujo una nueva gama de yogur tipo skyr en el Reino Unido. La variante natural contiene 14 g de proteína por porción y no tiene azúcares añadidos. La variante de fresa aporta 12 g de proteína por porción y está libre de colorantes y aromas artificiales.

- Octubre de 2024: St Helen's Farm Dairy, ubicada en Seaton Ross, ha introducido un producto de leche con el doble del contenido estándar de proteínas. Este producto está libre de aditivos, conservantes y aromatizantes artificiales.

Alcance del informe del mercado lácteo del Reino Unido

Mantequilla, queso, crema, postres lácteos, leche, bebidas de leche agria y yogur están cubiertos como segmentos por categoría. Canal off-trade y canal on-trade están cubiertos como segmentos por canal de distribución.| Mantequilla | Mantequilla salada | |

| Mantequilla sin sal | ||

| Queso | Queso natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Queso procesado | ||

| Crema | Crema fresca | |

| Crema para cocinar | ||

| Crema para montar | ||

| Otros (crema cuajada, crema agria) | ||

| Postres lácteos | Helado | |

| Tartas de queso | ||

| Postres helados | ||

| Otros (pudines/postres, trifles, mousses de frutas) | ||

| Leche | Leche condensada | |

| Leche con sabores | ||

| Leche fresca | ||

| Leche UHT (leche a ultra alta temperatura) | ||

| Leche en polvo | ||

| Yogur | Bebible | |

| Para comer con cuchara | ||

| Orgánico |

| Convencional |

| Cartones/Tetra Pak |

| Botellas/Frascos |

| Bolsas |

| Otros |

| Canal on-trade | |

| Canal off-trade | Tiendas de conveniencia |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Comercio minorista en línea | |

| Otros (clubes de almacén, gasolineras, etc.) |

| Por tipo de producto | Mantequilla | Mantequilla salada | |

| Mantequilla sin sal | |||

| Queso | Queso natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Queso procesado | |||

| Crema | Crema fresca | ||

| Crema para cocinar | |||

| Crema para montar | |||

| Otros (crema cuajada, crema agria) | |||

| Postres lácteos | Helado | ||

| Tartas de queso | |||

| Postres helados | |||

| Otros (pudines/postres, trifles, mousses de frutas) | |||

| Leche | Leche condensada | ||

| Leche con sabores | |||

| Leche fresca | |||

| Leche UHT (leche a ultra alta temperatura) | |||

| Leche en polvo | |||

| Yogur | Bebible | ||

| Para comer con cuchara | |||

| Por naturaleza | Orgánico | ||

| Convencional | |||

| Por envase | Cartones/Tetra Pak | ||

| Botellas/Frascos | |||

| Bolsas | |||

| Otros | |||

| Por canal de distribución | Canal on-trade | ||

| Canal off-trade | Tiendas de conveniencia | ||

| Minoristas especializados | |||

| Supermercados e hipermercados | |||

| Comercio minorista en línea | |||

| Otros (clubes de almacén, gasolineras, etc.) | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida por el batido de la crema de la leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, como la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres helados - El postre lácteo helado comprende e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semigelan antes de su consumo, como la leche helada o el sorbete, incluidos los postres lácteos helados para fines dietéticos especiales y el sorbete.

- Bebidas de leche agria - La leche agria es una leche espesa y cuajada con sabor ácido, obtenida por la fermentación de la leche. En el estudio se han tenido en cuenta las bebidas de leche agria como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole determinados emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido sometida a ningún tipo de procesamiento. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, como sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más etapas y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene aproximadamente un 18% de grasa. Es una sola capa de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más densa y espesa que la crema simple. |

| Crema para montar | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y postres, y como espesante para salsas, sopas y rellenos. |

| Postres helados | Postres que se consumen en estado congelado. Por ejemplo: sorbetes, granizados y yogures helados. |

| Leche UHT (leche a ultra alta temperatura) | Leche calentada a una temperatura muy elevada. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el de coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal on-trade | Se refiere a restaurantes, establecimientos de servicio rápido (QSR) y bares. |

| Canal off-trade | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y con corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco blando y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre helado y azucarado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| Estable en estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en la estantería</q>, durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa en tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro en el que el producto se entrega directamente desde la planta de fabricación hasta el minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto pueden pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones de tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso fundamental, todos los datos de mercado, variables y análisis de los especialistas se validan mediante una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción