Tamaño y Participación del Mercado Europeo de Sistemas de Control de Actitud y Órbita de Satélites

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

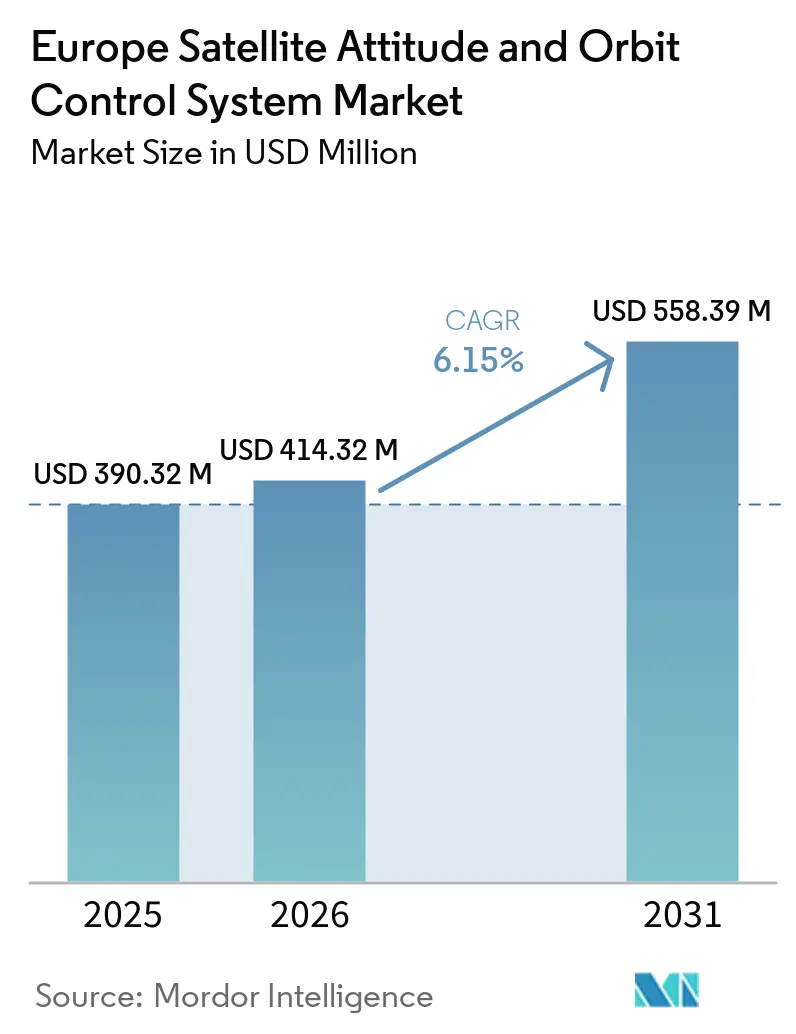

| Tamaño del mercado en el año base (2025) | 390.32 Millones de dólares |

| Tamaño del Mercado (2026) | 414.32 Millones de dólares |

| Tamaño del Mercado (2031) | 558.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sistemas de Control de Actitud y Órbita de Satélites por Mordor Intelligence

Se espera que el tamaño del mercado europeo de sistemas de control de actitud y órbita de satélites crezca de USD 390,32 millones en 2025 a USD 414,32 millones en 2026, y se prevé que alcance USD 558,39 millones en 2031 a una CAGR del 6,15% durante el período 2026-2031. El impulso se acumula en torno a los programas espaciales soberanos, las constelaciones de múltiples órbitas y las cargas útiles de precisión que exigen mayor exactitud de apuntamiento y maniobras ágiles. La ola de actualización, desde los reemplazos geoestacionarios hasta las flotas en órbita terrestre baja (LEO), está reforzando la producción en serie de subsistemas y software de control de actitud y órbita (AOCS), acortando los ciclos de integración para usuarios comerciales y de defensa. Las decisiones ministeriales de la Agencia Espacial Europea (ESA) de 2025 canalizan nuevos fondos hacia cargas útiles de transporte, observación de la Tierra (EO) y navegación que requieren un rendimiento de control preciso, lo que incrementa la demanda de sensores, actuadores y software de autonomía fiables. El mayor riesgo de clima espacial, los controles de exportación y la escasez aguda de talento en ingeniería siguen siendo vientos en contra estructurales. Sin embargo, el mercado continúa expandiéndose a medida que los gobiernos priorizan la conectividad de doble uso, la eliminación de desechos y el mantenimiento en órbita.

Conclusiones Clave del Informe

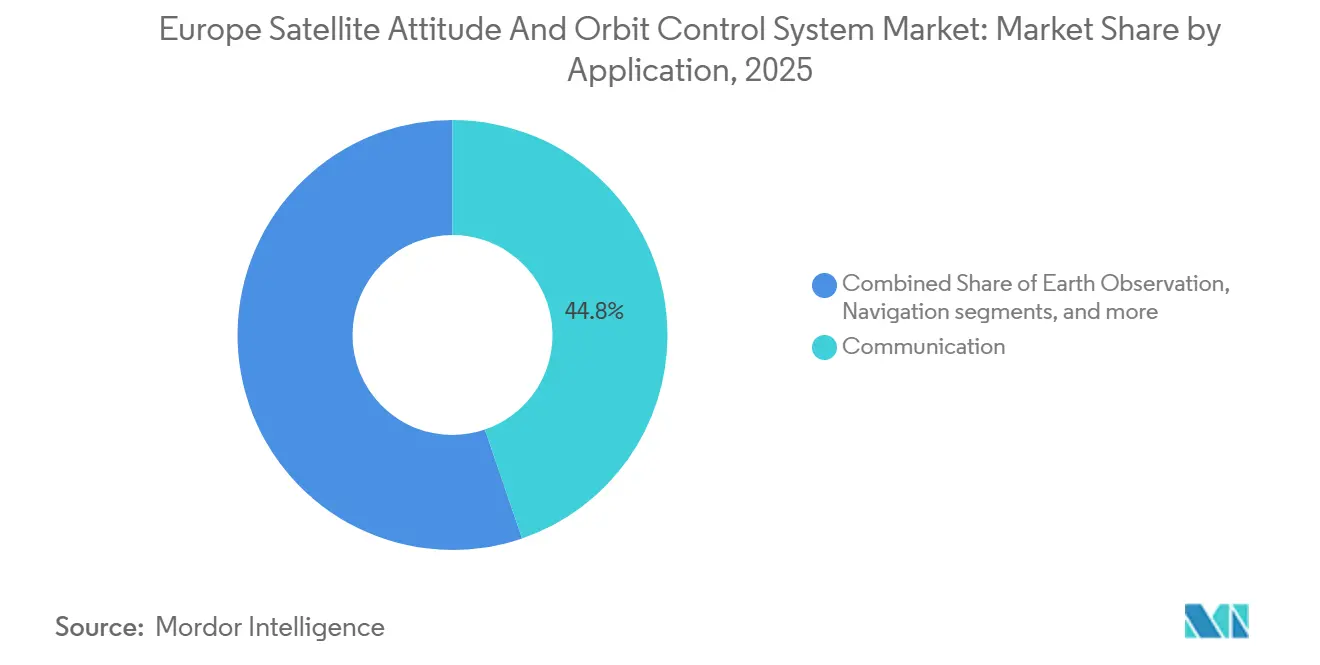

- Por aplicación, los satélites de comunicación lideraron el mercado europeo de sistemas de control de actitud y órbita de satélites con una participación del 44,75% en 2025, mientras que se prevé que la observación de la Tierra (EO) crezca a una CAGR del 7,71% hasta 2031.

- Por masa, los satélites pequeños representaron aproximadamente el 46,75% del mercado europeo de sistemas de control de actitud y órbita de satélites en 2025, mientras que se proyecta que la clase de satélites medianos crezca más rápido con una CAGR del 7,83%.

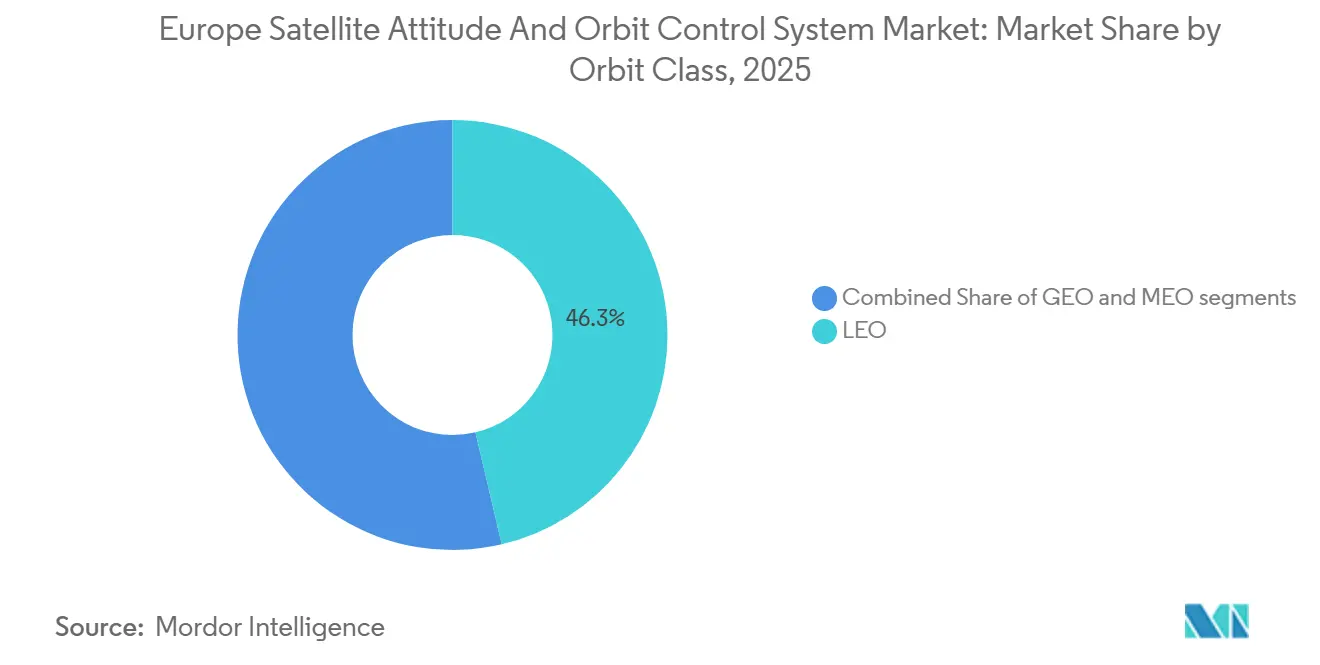

- Por clase de órbita, LEO capturó una participación de ingresos del 46,32% en 2025, y se prevé que las misiones MEO registren la CAGR más sólida del 7,91% hasta 2031.

- Por usuario final, los operadores comerciales representaron el 47,69% del gasto en 2025, pero se prevé que la demanda militar y gubernamental crezca a una CAGR del 7,52%, impulsada por arquitecturas de doble uso y contratos de servicio.

- Por geografía, el Reino Unido contribuyó con el 35,22% de los ingresos de 2025, mientras que se prevé que Francia crezca a una CAGR del 8,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Sistemas de Control de Actitud y Órbita de Satélites

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en constelaciones de pequeños satélites para EO e Internet de las Cosas (IoT) | +3.2% | A nivel europeo, concentrado en el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Expansión de financiación de la ESA y nacional | +2.8% | Estados miembros de Europa, Noruega, Suiza | Largo plazo (≥ 4 años) |

| Reducción de costos de componentes comerciales disponibles en el mercado (COTS) | +2.1% | Centros de fabricación europeos | Corto plazo (≤ 2 años) |

| Demanda de mantenimiento en órbita y mitigación de desechos | +1.9% | A nivel europeo, con foco en Francia y Alemania | Largo plazo (≥ 4 años) |

| Algoritmos AOCS autónomos basados en inteligencia artificial | +1.6% | Centros tecnológicos en el Reino Unido, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Microlanzadores europeos que habilitan órbitas personalizadas | +1.4% | Sitios de lanzamiento en Alemania, España y Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Constelaciones de Pequeños Satélites para EO e IoT

El programa IRIS², respaldado por la Unión Europea, colocará 290 satélites en órbita para 2030, lo que obliga a los proveedores de AOCS a ofrecer capacidades autónomas de vuelo en formación y evasión de colisiones que operen sin interrupciones en cientos de naves espaciales.[1]Agencia Espacial Europea, "Programa de Conectividad Segura IRIS²," ESA.INT Se están construyendo marcos de software comunes que permiten a diferentes fabricantes conectar módulos AOCS estandarizados en constelaciones de múltiples proveedores, acortando los ciclos de integración y reduciendo costos.[2]Comisión Europea, "Resumen del Programa Copernicus," DEFENCE-INDUSTRY-SPACE.EC.EUROPA.EU La economía de las constelaciones exige una precisión de apuntamiento inferior al metro a precios entre un 60% y un 80% por debajo del hardware GEO heredado, lo que impulsa a los proveedores europeos a adoptar rastreadores de estrellas modulares y conjuntos de ruedas de reacción escalables. La gestión de flotas en tiempo real también eleva el listón de la autonomía a bordo, ya que los operadores humanos no pueden microgestionar cada satélite en enjambres de más de 100 nodos. Como resultado, las plataformas que combinan precisión, asequibilidad y autocoordinación impulsada por inteligencia artificial están emergiendo como claros ganadores en el mercado europeo de sistemas de control de actitud y órbita de satélites.

Expansión de Financiación de la ESA y Nacional

El presupuesto de la ESA para 2024-2025 aumentó un 17% hasta USD 8.970 millones, con nuevas asignaciones para sensores cuánticos e investigación en navegación con inteligencia artificial que respaldan directamente los programas AOCS de próxima generación.[3]Agencia Espacial del Reino Unido, "Financiación Espacial de Innovate UK," GOV.UK El plan espacial de USD 1.400 millones de Alemania y el impulso de infraestructura de USD 10.490 millones de Francia refuerzan ese impulso, financiando vuelos de prototipos y campañas de calificación de componentes hasta 2030. Los paquetes de financiación enfatizan la tecnología de doble uso, garantizando que los satélites civiles y de defensa puedan compartir arquitecturas AOCS comunes para lograr economías de escala. Los esquemas de cooperación como el programa ARTES de la ESA aceleran los conceptos de laboratorio, como los procesadores neuromórficos, hacia la órbita, reduciendo la brecha de innovación de Europa con regiones de presupuestos públicos más reducidos. Para los proveedores, las generosas subvenciones compensan los elevados costos de ingeniería no recurrentes, acelerando el tiempo de comercialización de soluciones avanzadas de control de actitud.

Reducción de Costos de Componentes Comerciales Disponibles en el Mercado

Aprovechando las líneas de producción de la industria automotriz y la electrónica de consumo, los fabricantes europeos han reducido los precios de los rastreadores de estrellas y las unidades de medición inercial hasta en un 50% en comparación con las construcciones tradicionales calificadas para el espacio. La tolerancia a la radiación se logra mediante corrección de errores por software y arquitecturas redundantes en lugar de chips personalizados costosos, manteniendo los precios bajos sin sacrificar la fiabilidad. La caída de los costos de hardware permite a los operadores de CubeSat incorporar capacidades de apuntamiento de alta precisión que antes estaban reservadas para plataformas de varias toneladas, ampliando la base de clientes del mercado europeo de sistemas de control de actitud y órbita de satélites. Las prioridades de adquisición también están cambiando; los compradores ahora evalúan la cadencia de actualización de software y el refuerzo de la ciberseguridad junto con el historial mecánico, recompensando a los proveedores que incorporan prácticas ágiles de firmware en el dominio espacial.

Demanda de Mantenimiento en Órbita y Mitigación de Desechos

Las soluciones europeas de sistemas de control de actitud y órbita se enfrentan a mayores expectativas de rendimiento ante el auge de las misiones de eliminación activa de desechos y mantenimiento en órbita. Estas misiones están elevando los requisitos más allá del mantenimiento de estación tradicional, enfatizando la necesidad de capacidades de encuentro de alta precisión y navegación basada en visión. La misión ClearSpace-1 de la ESA, adjudicada por alrededor de EUR 86 millones (USD 101,54 millones), marca un momento decisivo, mostrando tecnologías autónomas de captura de desechos que están preparadas para dar forma a los futuros marcos de mantenimiento comercial. Al mismo tiempo, la plataforma externa Bartolomeo de Airbus está validando activamente sensores avanzados y tecnologías de carga útil en órbita, allanando el camino para su integración en futuras misiones de mantenimiento operacional. En un plano más amplio, las aseguradoras están priorizando cada vez más el riesgo de conjunción y la maniobrabilidad de las naves espaciales, amplificando la demanda de plataformas con sistemas de propulsión eléctrica eficientes. Estos sistemas son adeptos a realizar frecuentes maniobras de evasión de colisiones de bajo empuje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de exportación en componentes de grado espacial | –0.9% | Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| Altos costos de calificación por radiación | –0.7% | Pequeñas y medianas empresas del norte y este de Europa | Mediano plazo (2–4 años) |

| Vulnerabilidad al clima espacial | –0.5% | Operadores en altas latitudes en toda Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería AOCS en pequeñas y medianas empresas | –0.6% | Alemania, Francia, Reino Unido | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Exportación en Componentes de Grado Espacial

Los regímenes de control de exportaciones, como los requisitos ITAR de Estados Unidos y el marco de doble uso de Europa, están imponiendo cargas de cumplimiento significativas en las cadenas de suministro de satélites. Estas regulaciones a menudo alargan los plazos de adquisición y complican los modelos de despliegue rápido favorecidos por los operadores de pequeños satélites. En respuesta, muchos fabricantes europeos de naves espaciales están adoptando cada vez más arquitecturas libres de ITAR para mantener la flexibilidad de exportación. Además, las diferencias regulatorias posteriores al Brexit han creado desafíos para los proveedores con sede en el Reino Unido involucrados en programas vinculados a Europa. Algunas de estas empresas están ampliando su presencia en la región para garantizar el acceso continuo al mercado. A nivel de programa, el mayor enfoque de Europa en la autonomía estratégica, especialmente en iniciativas como IRIS², subraya el impulso para localizar subsistemas críticos dentro de la base industrial europea. En consecuencia, los fabricantes ahora priorizan la libertad de exportación y la resiliencia de la cadena de suministro, junto con el rendimiento técnico, al elegir componentes de próxima generación.

Altos Costos de Calificación por Radiación

En la cadena de suministro europea de sistemas de control de actitud y órbita, la garantía de radiación ejerce sistemáticamente una presión significativa tanto en los costos como en los cronogramas. Las campañas de prueba para la dosis ionizante total y los efectos de eventos individuales pueden superar acumulativamente varios cientos de miles de euros para una familia de componentes específica. Este obstáculo financiero plantea desafíos, especialmente para los programas con escalas de producción más pequeñas. Asegurar tiempo de haz en instalaciones especializadas de iones pesados, como el CERN o los destacados centros Helmholtz, alarga aún más los plazos de calificación. Esto es especialmente cierto para los proveedores de pequeñas y medianas empresas, que a menudo lidian con una flexibilidad de programación limitada. Si bien ciertos operadores del nuevo espacio están incursionando en modelos de despliegue con mayor tolerancia al riesgo, los reguladores y propietarios de misiones europeos se mantienen firmes. Enfatizan la mitigación de desechos y la fiabilidad a largo plazo, manteniendo un enfoque conservador respecto a los mandatos de garantía de radiación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Agilidad de Imagen Impulsa el Crecimiento de la Observación de la Tierra

Los satélites de comunicación representaron el 44,75% de los ingresos de 2025 en el mercado europeo de sistemas de control de actitud y órbita de satélites, respaldados por el despliegue de banda ancha e iniciativas de conectividad soberana. Sin embargo, las plataformas de observación de la Tierra registran el avance más rápido en el período 2026-2031 con una CAGR del 7,71%, impulsadas por la expansión de Copernicus y las misiones de monitoreo climático que exigen mayor precisión de apuntamiento para instrumentos hiperespectrales.

Las misiones de observación de la Tierra en curso están elevando los umbrales de rendimiento del AOCS europeo. Las cargas útiles de próxima generación de Copernicus exigen mayor precisión y estabilidad de apuntamiento. En consecuencia, el segmento de observación de la Tierra está preparado para un crecimiento superior al promedio en el valor del AOCS. Una demanda constante de ruedas de reacción de alta precisión, sensores solares compactos y arquitecturas de control de respuesta rápida refuerza este crecimiento. En contraste, si bien las plataformas de comunicaciones aún dominan el gasto en AOCS, están evolucionando hacia diseños de bus LEO estandarizados. Estos diseños priorizan la eficiencia de costos y la uniformidad de plataforma, reduciendo así la intensidad del valor de los subsistemas. Los programas de navegación, por otro lado, mantienen la estabilidad. Los satélites de segunda generación de Galileo, con su enfoque en vidas operativas extendidas, garantizan ciclos de adquisición constantes. Además, las misiones de observación espacial y demostración tecnológica están siendo pioneras en capacidades de control autónomo que se anticipa serán integradas en arquitecturas de constelaciones más grandes en el futuro.

Por Masa del Satélite: Las Plataformas Pequeñas Capturan la Inversión en Innovación

Los satélites pequeños representaron el 46,75% de los ingresos de 2025 en el mercado europeo de sistemas de control de actitud y órbita de satélites, favorecidos por su equilibrio entre capacidad de carga útil y economía de lanzamientos compartidos. Este crecimiento se verá impulsado adicionalmente por la reducción constante en los costos de componentes y un aumento en el número de misiones de lanzamiento compartido. Con el desarrollo de ruedas de reacción miniaturizadas, rastreadores de estrellas y electrónica de control, ahora es posible que las naves espaciales de menos de 100 kg utilicen sistemas de estabilización triaxial de alta capacidad.

Sin embargo, se proyecta que los satélites medianos capturen una CAGR incremental del 7,83%, redefiniendo las hojas de ruta de los proveedores hacia la autonomía avanzada, la propulsión híbrida y la aviónica de bajo consumo. Se espera que los satélites pequeños sean los más grandes en términos de generación de ingresos, dada su importancia estratégica en misiones de observación de la Tierra e institucionales; se espera que los satélites grandes experimenten una caída en la demanda. Esta caída en la demanda no ha afectado la complejidad de los giroscopios y conjuntos de ruedas de reacción en este rango de masa.

Por Clase de Órbita: Los Ciclos de Actualización de MEO se Aceleran

Los satélites LEO representaron el 46,32% de los despliegues de 2025 en el mercado europeo de sistemas de control de actitud y órbita de satélites, atrayendo servicios comerciales de datos y conectividad que se benefician de los enlaces de baja latencia. LEO está preparado para recuperar su dominio en el sector de fabricación y despliegue de AOCS, marcando el impulso inicial en la transición de las grandes constelaciones de satélites de banda ancha hacia la preparación para el despliegue.

Se prevé que los sistemas MEO, liderados por la ampliación de Galileo y las constelaciones regionales, se expandan a una CAGR del 7,91%, reflejando el deseo de los operadores de contar con menos naves espaciales manteniendo una cobertura casi global. Las misiones en órbita terrestre media están destinadas a desempeñar un papel fundamental en la configuración del panorama europeo de sistemas de control de actitud y órbita de satélites. Este impulso está impulsado principalmente por la actualización en curso del sistema Galileo y por el creciente interés en los conceptos de posicionamiento híbrido.

Por Usuario Final: Las Arquitecturas de Doble Uso Difuminan las Fronteras

Los operadores comerciales capturaron el 47,69% de la demanda de 2025, reflejando el floreciente sector del nuevo espacio en Europa y las entradas de capital de riesgo en modelos de negocio de datos como servicio. Si bien los operadores comerciales aún dominan el gasto, se están orientando cada vez más hacia plataformas LEO estandarizadas, ejerciendo presión a la baja sobre los márgenes de hardware. En consecuencia, el foco de la captura de valor se está desplazando hacia capacidades centradas en el software, especialmente algoritmos de control avanzados y servicios de optimización del rendimiento en órbita. Además, las misiones académicas y de demostración tecnológica desempeñan un papel fundamental en la innovación, actuando a menudo como plataformas de validación preliminar para funciones autónomas antes de su integración en flotas comerciales.

Sin embargo, los clientes militares y gubernamentales están impulsando el crecimiento con una CAGR del 7,52% hasta 2031, impulsados por políticas de autonomía estratégica y el reconocimiento de que los activos espaciales sustentan la seguridad de defensa y económica. Se prevé que la demanda europea de AOCS crezca de manera constante, superando al mercado global, impulsada por programas militares y gubernamentales. Estos programas responden a mayores exigencias de rendimiento vinculadas a misiones como la eliminación activa de desechos, la conciencia situacional espacial y las comunicaciones soberanas seguras. Iniciativas como ClearSpace-1 de la ESA están elevando los estándares para el encuentro autónomo y las operaciones de proximidad, subrayando la demanda de arquitecturas de control avanzadas.

Análisis Geográfico

El Reino Unido representó el 35,22% de los ingresos de 2025, mientras que se proyecta que Francia registre el crecimiento más rápido a una CAGR del 8,23% hasta 2031, lo que subraya un equilibrio regional entre el liderazgo comercial maduro y el acelerado gasto liderado por la defensa. El papel del Reino Unido en la gestión de programas, operaciones y prestación de servicios para la banda ancha LEO global respalda una base estable para la integración continua de AOCS y el mantenimiento de flotas. Un nuevo tramo de satélites LEO adjudicado a fabricantes europeos refuerza la confianza en la producción en serie de AOCS y las ganancias de la curva de aprendizaje en las instalaciones asociadas. La trayectoria de Francia refleja un creciente enfoque en capacidades soberanas y observación de la Tierra de precisión, incluidas las constelaciones con enlace láser que requieren un apuntamiento preciso y una determinación de actitud robusta. El liderazgo de Alemania en la financiación de la ESA para 2026-2028 amplifica la demanda de AOCS en las líneas de transporte, observación de la Tierra y navegación, anclando paquetes de trabajo plurianuales y reduciendo el riesgo de las hojas de ruta de subsistemas en la región.

En el norte y oeste de Europa, las empresas del nuevo espacio están ampliando la producción en serie y ganando adjudicaciones de múltiples satélites que favorecen los bloques AOCS estandarizados. Esta tendencia apoya los efectos de clúster en aviónica, subsistemas definidos por software y verificación de software de vuelo, donde las interfaces consistentes y los regímenes de prueba comprimen el tiempo hasta la órbita. El mercado europeo de sistemas de control de actitud y órbita de satélites también está configurado por misiones de investigación y ciencia que establecen objetivos de control ambiciosos, como el control sin arrastre para la detección de ondas gravitacionales, lo que confirma la base de competencia en Francia, Alemania y los consorcios paneuropeos. El énfasis de la política en el rendimiento de los programas de la Unión Europea y la transparencia de la financiación apoya la previsibilidad de los proveedores al planificar inversiones en computación resistente a la radiación y sensores de alta precisión.

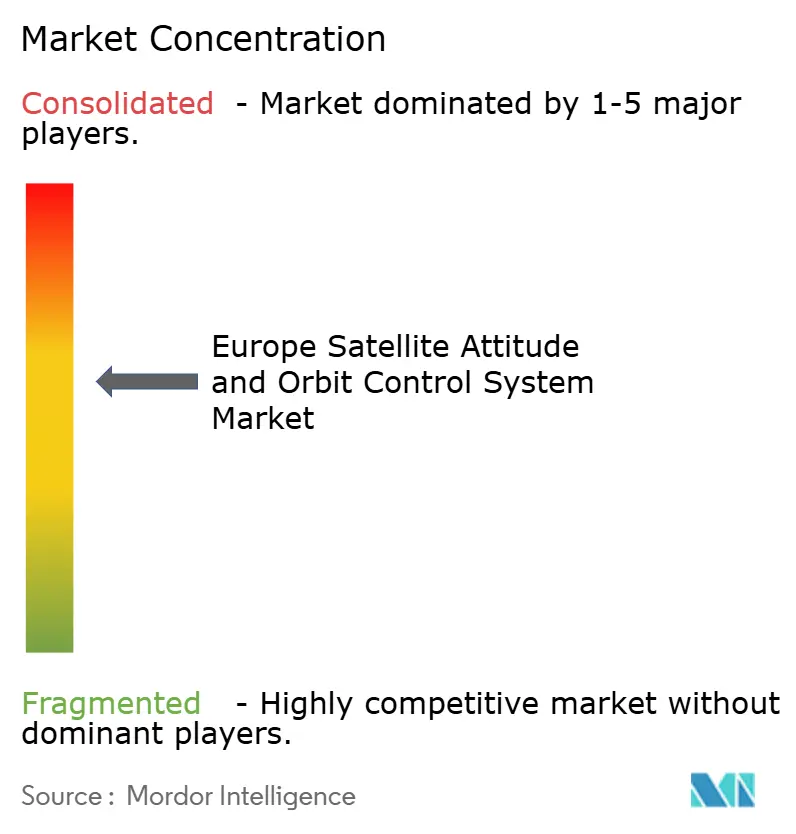

Panorama Competitivo

Los contratistas principales anclan los programas institucionales y comerciales más grandes, mientras que los fabricantes especializados escalan la producción en serie para buses de tamaño pequeño y mediano, configurando juntos un campo competitivo equilibrado en Europa. Los actores de primer nivel convierten las adjudicaciones insignia en banda ancha, observación de la Tierra y ciencia en una demanda constante de AOCS que conlleva un valor de contenido significativo en sensores, actuación y software. Los especialistas en subsistemas se centran en ruedas de reacción, magnetopares, receptores GPS y aviónica que se integran con múltiples buses, lo que les permite generar ingresos entre integradores competitivos.

El mercado europeo de sistemas de control de actitud y órbita de satélites también incluye inversiones de fabricación impulsadas por operadores que añaden capacidad de integración interna, estrechando los ciclos de retroalimentación entre las operaciones y la ingeniería de plataformas. Los planes de fusión corporativa entre los principales fabricantes europeos indican una ola de consolidación que podría reequilibrar la distribución de trabajo entre países y racionalizar las cadenas de suministro para misiones institucionales. Los movimientos estratégicos en las carteras de productos importan tanto como las adjudicaciones de contratos. Los programas de ultra precisión, como el vuelo sin arrastre para la detección de ondas gravitacionales, señalan una ventaja tecnológica en Europa que puede trasladarse a ofertas comerciales con mayor estabilidad y robustez. Las plataformas de bus que incorporan actuadores de mayor par y giroscopios de momento de control opcionales mejoran la agilidad para casos de uso de observación de la Tierra, respuesta a desastres e inteligencia, manteniendo al mismo tiempo una aviónica estandarizada para mantener la integración predecible. Las hojas de ruta de computación a bordo están evolucionando hacia procesadores tolerantes a la radiación con arquitecturas seguras, habilitando la evasión autónoma de colisiones, el vuelo en formación y el reapuntamiento dinámico que reducen la carga operativa para flotas más grandes.

La base de proveedores está aumentando el rendimiento y profundizando la colaboración con los programas de la ESA, las agencias nacionales y los operadores comerciales. Los contratos de producción en serie para lotes de múltiples satélites mejoran las curvas de aprendizaje y distribuyen los costos de calificación entre las entregas planificadas, garantizando al mismo tiempo regímenes de prueba y validación consistentes. Los fabricantes principales que coordinan presencias en múltiples países están preparados para satisfacer la demanda repentina de misiones institucionales, y los estándares de interfaz cada vez más abiertos están reduciendo los costos de cambio de componentes y aviónica.

La supervisión del rendimiento de la ESA y las prácticas de ingeniería estandarizadas continúan anclando la calidad y la fiabilidad como diferenciadores competitivos, lo que mantiene la confianza de los usuarios en las soluciones europeas de AOCS. En este entorno, el mercado europeo de sistemas de control de actitud y órbita de satélites equilibra la innovación con el historial, lo que ayuda a los participantes a proteger los márgenes mientras satisfacen las crecientes demandas de rendimiento en órbitas y misiones.

Líderes de la Industria Europea de Sistemas de Control de Actitud y Órbita de Satélites

Airbus SE

Thales Group

AAC Clyde Space AB

OHB System AG (OHB SE)

GomSpace A/S (GomSpace Group AB)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Airbus, Thales y Leonardo firmaron un marco de fusión para combinar sus operaciones de fabricación de satélites en un nuevo campeón europeo para competir mejor en constelaciones de satélites habilitadas para AOCS.

- Marzo de 2025: La ESA continuó el desarrollo de la misión de eliminación activa de desechos ClearSpace-1, valorada en EUR 86 millones (USD 101,63 millones), avanzando en tecnologías autónomas de encuentro y captura que elevarán los requisitos de AOCS de precisión para futuras naves espaciales europeas.

- Diciembre de 2024: La ESA adjudicó un contrato de EUR 290 millones (USD 336,35 millones) al consorcio SpaceRISE, liderado por SES, Eutelsat e Hispasat, para los primeros 290 satélites de IRIS², exigiendo AOCS de vuelo en formación autónomo.

Alcance del Informe del Mercado Europeo de Sistemas de Control de Actitud y Órbita de Satélites

Este estudio examina cada elemento que ayuda a un satélite a mantener su orientación y permanecer en la órbita correcta mientras opera para, por o dentro de Europa. Este informe no cubre varias áreas clave: sistemas de guía, navegación y control de vehículos de lanzamiento; infraestructura de seguimiento y telemetría de estaciones terrestres; estructuras del bus del satélite; y subsistemas de energía y térmicos, a menos que estén directamente vinculados al AOCS. Además, solo abordamos los instrumentos de carga útil si sus requisitos afectan significativamente el rendimiento de actitud.

El mercado europeo de sistemas de control de actitud y órbita de satélites (AOCS) está segmentado por aplicación, masa del satélite, clase de órbita, usuario final y geografía. Por aplicación, el mercado está segmentado en comunicación, observación de la Tierra (EO), navegación, observación espacial y otros. Por masa del satélite, el mercado está segmentado en satélite pequeño, satélite mediano y satélite grande. Por clase de órbita, el mercado está segmentado en órbita geoestacionaria terrestre (GEO), órbita terrestre media (MEO) y órbita terrestre baja (LEO). Por usuario final, el mercado está segmentado en comercial, militar y gubernamental, y otros. El informe también cubre los tamaños de mercado y pronósticos para los sistemas de control de actitud y órbita de satélites en Europa en los principales países de la región. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Comunicación |

| Observación de la Tierra (EO) |

| Navegación |

| Observación Espacial |

| Otros |

| Menos de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1.000 kg |

| Más de 1.000 kg |

| Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Terrestre Baja (LEO) |

| Comercial |

| Militar y Gubernamental |

| Otros |

| Reino Unido |

| Francia |

| Alemania |

| Rusia |

| Resto de Europa |

| Por Aplicación | Comunicación |

| Observación de la Tierra (EO) | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Por Masa del Satélite | Menos de 10 kg |

| 10 a 100 kg | |

| 100 a 500 kg | |

| 500 a 1.000 kg | |

| Más de 1.000 kg | |

| Por Clase de Órbita | Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Terrestre Media (MEO) | |

| Órbita Terrestre Baja (LEO) | |

| Por Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otros | |

| Por Geografía | Reino Unido |

| Francia | |

| Alemania | |

| Rusia | |

| Resto de Europa |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 millas) sobre el ecuador giran en la misma dirección y a la misma velocidad que la Tierra sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores del sistema solar, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar embarcaciones mediante el intercambio de datos electrónicos con otras embarcaciones cercanas, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.