Tamaño y Participación del Mercado de Comunicación Óptica por Satélite

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

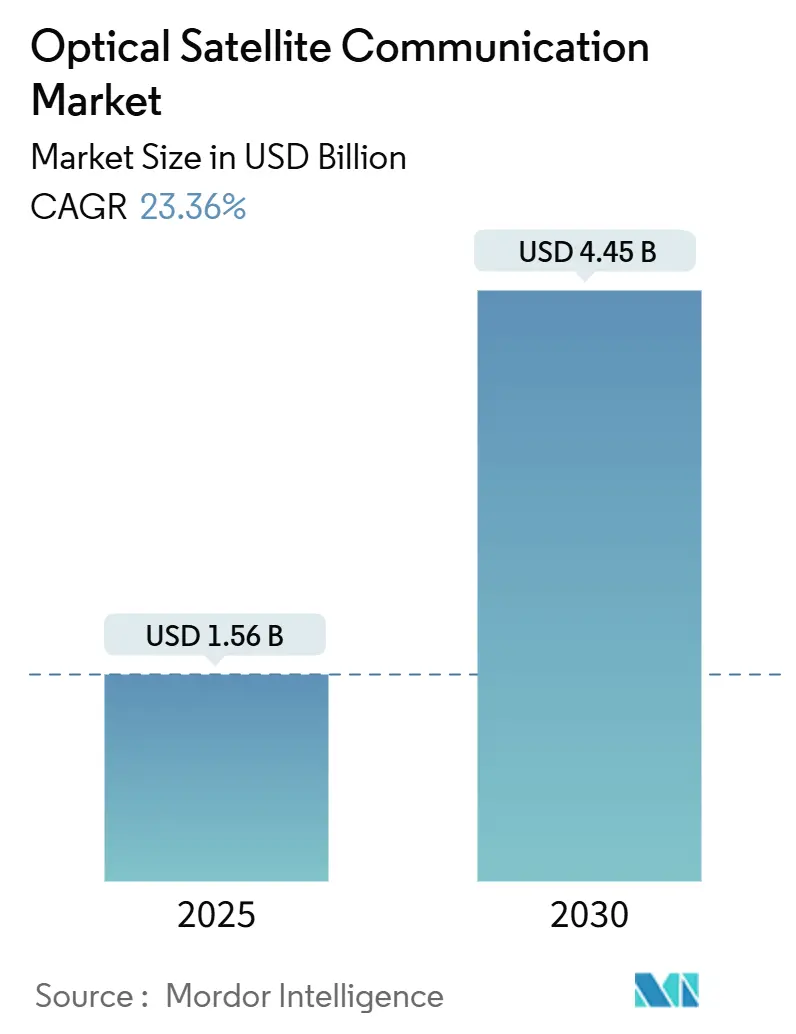

| Tamaño del Mercado (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Óptica por Satélite por Mordor Intelligence

El tamaño del mercado de comunicación óptica por satélite es de USD 1,56 mil millones en 2025 y se proyecta que alcance los USD 4,45 mil millones en 2030, avanzando a una CAGR del 23,36%. La financiación para los enlaces inter-satelitales basados en láser, las constelaciones en Órbita Terrestre Baja (LEO) y la crónica congestión del espectro de radiofrecuencia impulsan a los operadores hacia soluciones ópticas calificadas para el espacio. Las agencias de defensa de Estados Unidos y sus aliados están ampliando las adquisiciones de terminales láser preparados para computación cuántica con el fin de fortalecer las redes frente a las amenazas de guerra electrónica. La demostración china de 100 Gbps de espacio a tierra muestra el ritmo competitivo de los programas asiáticos y subraya la ventaja de rendimiento de la tecnología frente a los enlaces de radiofrecuencia heredados. Al mismo tiempo, la tensión en la cadena de suministro de galio y germanio de grado fotónico está elevando los costos de los componentes y motivando la integración vertical entre los contratistas principales de satélites. En general, el mercado de comunicación óptica por satélite está cruzando un umbral en el que los beneficios de rendimiento, regulatorios y de seguridad superan la prima de capital del hardware láser.

Conclusiones Clave del Informe

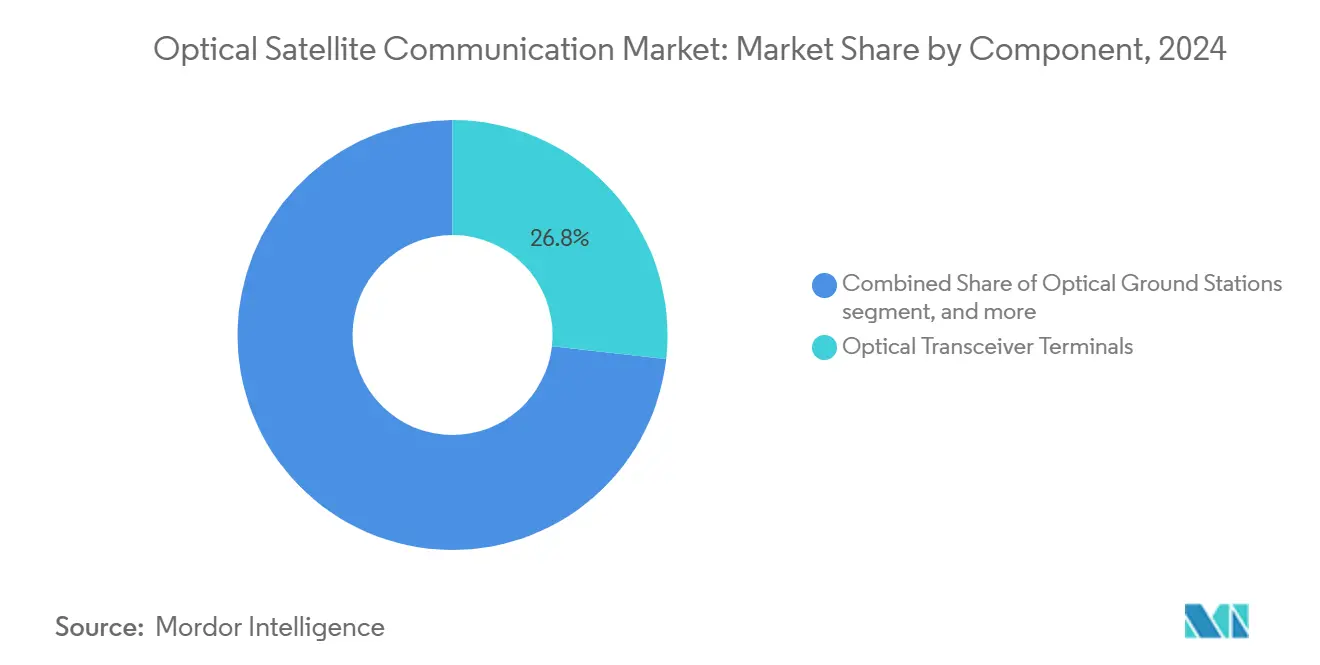

- Por componente, los terminales de transceptor óptico lideraron con una participación de ingresos del 26,78% en 2024, mientras que los conjuntos de dirección de haz están preparados para una CAGR del 26,76% hasta 2030.

- Por órbita, las plataformas LEO mantuvieron el 58,84% de la participación del mercado de comunicación óptica por satélite en 2024; las órbitas altamente elípticas y cislunar se están expandiendo a una CAGR del 24,43% hasta 2030.

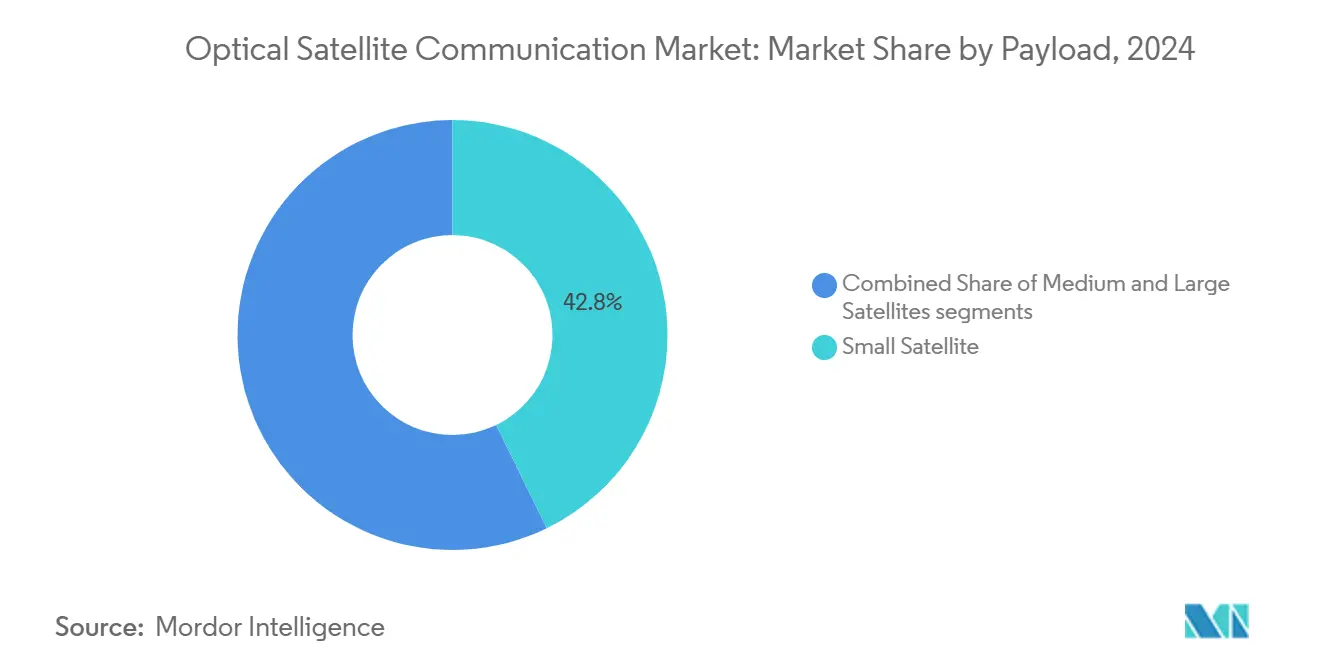

- Por carga útil, los satélites pequeños representaron una participación del 42,78% del mercado de comunicación óptica por satélite en 2024; se proyecta que los satélites medianos crezcan a una CAGR del 25,78% entre 2025 y 2030.

- Por usuario final, los programas gubernamentales y de defensa controlaron una participación del 48,81% en 2024, mientras que las agencias académicas y científicas representan el segmento de mayor crecimiento con una CAGR del 24,89%.

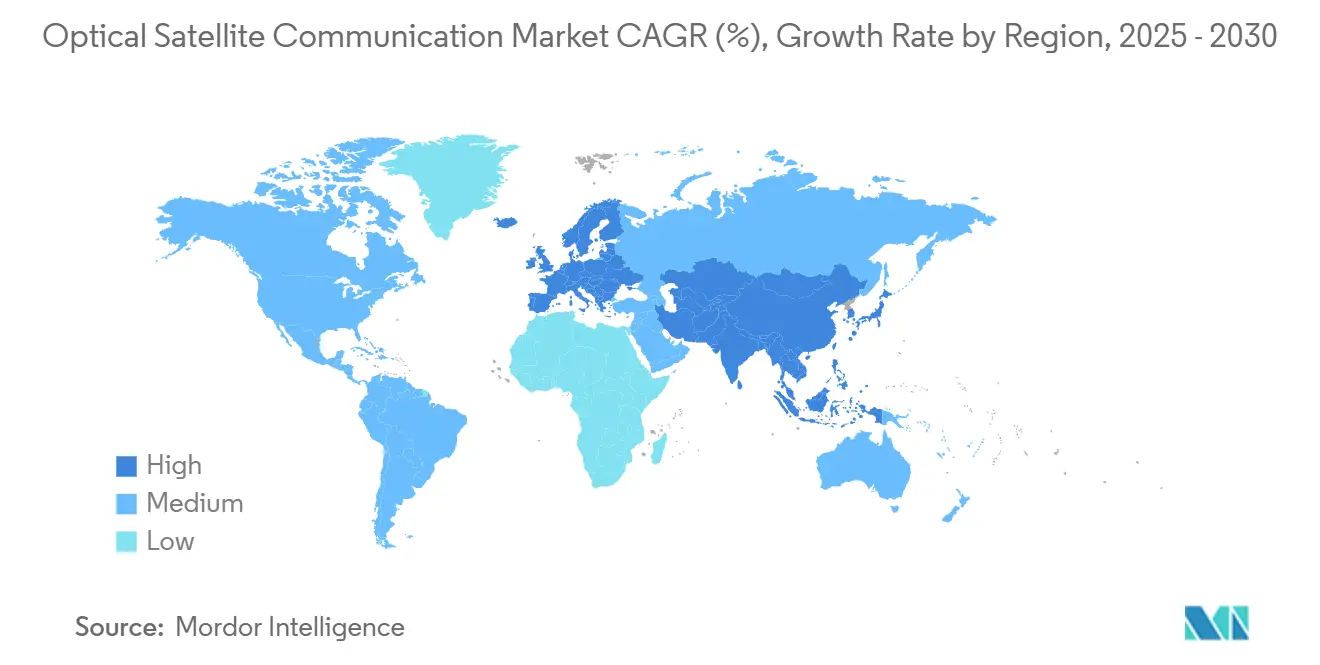

- Por geografía, América del Norte capturó una participación del 26,65% en 2024, pero se prevé que Asia-Pacífico registre una CAGR del 25,33% hasta 2030.

Tendencias e Información del Mercado Global de Comunicación Óptica por Satélite

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de constelaciones de banda ancha LEO | +6.20% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de enlaces seguros de alto rendimiento | +4.80% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Congestión del espectro en bandas de radiofrecuencia | +3.90% | Global, particularmente en regiones orbitales de alta densidad | Largo plazo (≥ 4 años) |

| Aceleración del presupuesto espacial gubernamental | +5.10% | Sectores de defensa de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización de terminales ópticos inter-satelitales | +2.70% | Global, con liderazgo de América del Norte y Europa | Mediano plazo (2-4 años) |

| Enlaces satelitales preparados para computación cuántica (demanda de QKD) | +1.80% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Constelaciones de Banda Ancha LEO

Los operadores están incorporando enlaces ópticos inter-satelitales como la columna vertebral canónica de las redes LEO para eliminar la dependencia de las cadenas de retransmisión terrestres. SpaceX validó la interoperabilidad láser entre proveedores al conectar naves espaciales de York Space Systems con unidades Starlink en el marco del programa de Arquitectura Espacial Proliferada para Combatientes de la Agencia de Desarrollo Espacial de Estados Unidos. Airbus recibió una orden de extensión por 100 satélites OneWeb que se entregarán con terminales ópticos de referencia, lo que indica que los enlaces láser han pasado de ser un experimento a un requisito. El contrato de MDA Space con EchoStar por USD 1.300 millones —una constelación de más de 100 satélites de dispositivo a dispositivo— se centra en enlaces ópticos para la resiliencia del enrutamiento de datos. Estos compromisos demuestran una clara preferencia por las redes de malla láser para cumplir los objetivos de latencia, capacidad y autonomía en órbita.

Demanda de Enlaces Seguros de Alto Rendimiento

Las agencias militares y de inteligencia consideran la tecnología óptica como el camino más prometedor hacia comunicaciones resistentes a la interferencia y con baja probabilidad de interceptación. L3Harris Technologies, Inc. ganó USD 89,4 millones en el marco de la iniciativa de Experimentación de Defensa Usando Internet Espacial Comercial para desplegar terminales con capacidad láser en plataformas aerotransportadas. La evaluación de la OTAN del sistema POLARIS de Lituania, junto con la misión de distribución de clave cuántica de Thales Alenia Space, ilustra cómo los compradores de defensa están combinando altas tasas de datos con cifrado seguro cuántico. El ancho de haz estrecho, la ausencia de emisiones de radiofrecuencia y el intercambio de clave cuántica en línea ofrecen un perfil de seguridad diferenciado que los enlaces convencionales en banda Ka no pueden igualar, convirtiendo a la óptica en la arquitectura de referencia para los teatros de operaciones en disputa.

Congestión del Espectro en Bandas de Radiofrecuencia

Con miles de satélites pequeños solicitando asignaciones en bandas Ka y Ku, las ventanas de coordinación de la Unión Internacional de Telecomunicaciones se han vuelto largas y propensas a litigios. La iniciativa HydRON de la Agencia Espacial Europea propone una red de retransmisión totalmente óptica para evitar la concesión de licencias de espectro y ofrecer capacidad similar a la fibra óptica desde la órbita. El Comité Consultivo para los Sistemas de Datos Espaciales (CCSDS) está finalizando estándares de capa de enlace óptico compatibles entre sí que permiten a los satélites operar sin presentaciones nacionales de espectro, manteniendo al mismo tiempo la interoperabilidad. Esta simplicidad regulatoria y la alta frecuencia portadora posicionan las comunicaciones láser como la solución pragmática a la creciente congestión de radiofrecuencia.

Aceleración del Presupuesto Espacial Gubernamental

Las lecciones de las contingencias en Ucrania y el Mar del Sur de China han llevado a los ministerios de defensa a reservar financiación para comunicaciones espaciales resilientes. La Fuerza Espacial de Estados Unidos asignó USD 100 millones en contratos de Fase 2 de Terminal Espacial Empresarial repartidos entre CACI, General Atomics y Viasat para prototipar enlaces cruzados láser más allá de la LEO.[1]Fuerza Espacial de EE. UU., "Terminal de Comunicación Láser Espacial Fase 2," ssc.spaceforce.mil El programa Moonlight de la Agencia Espacial Europea está financiando la infraestructura óptica cislunar para una presencia lunar permanente, lo que indica una alineación entre agencias en la adopción del láser.[2]Agencia Espacial Europea, "HydRON: Satélites que usan láseres," esa.int Las licitaciones gubernamentales estipulan cada vez más los terminales ópticos como no negociables, elevando las especificaciones de referencia para cada nave espacial licitada después de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atenuación atmosférica y cobertura de nubes | -2.80% | Global, con mayor impacto en regiones tropicales y de monzones | Largo plazo (≥ 4 años) |

| Alto CAPEX de terminales láser calificados para el espacio | -3.40% | Global, con impacto particular en operadores más pequeños | Mediano plazo (2-4 años) |

| Riesgo de interrupción de la línea de visión por desechos orbitales | -1.90% | Global, concentrado en zonas orbitales de alto tráfico | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de fotónica de grado espacial | -2.10% | Global, con impacto agudo en regiones dependientes de materiales chinos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Atenuación Atmosférica y Cobertura de Nubes

Las capas de nubes persistentes en las regiones ecuatoriales y de monzones reducen la disponibilidad del enlace de las estaciones terrestres ópticas por debajo del 30% en algunos días, comprometiendo los acuerdos de nivel de servicio. El terminal terrestre de óptica adaptativa IRIS de Safran aborda la turbulencia y la difracción en los bordes de las nubes, pero a un costo de hardware elevado.[3]Safran Group, "Safran revolucionando las comunicaciones espaciales," safran-group.com Las estaciones portátiles como TeraNet-3 logran un redespliegue rápido en 48 horas, pero escalar una red global diversificada meteorológicamente requiere desembolsos de capital que superan ampliamente a las pasarelas de radiofrecuencia comparables. Los operadores, por tanto, adoptan arquitecturas híbridas: óptica para la columna vertebral y radiofrecuencia como respaldo, lo que modera las tasas de adopción a corto plazo.

Alto CAPEX de Terminales Láser Calificados para el Espacio

Los diodos láser endurecidos contra la radiación, los cardanes de precisión y la electrónica de control redundante elevan el precio de los terminales por encima de los USD 2 millones por unidad, lo que disuade a los programas de CubeSat con recursos limitados. El OISL modular de Honeywell International Inc. tiene como objetivo reducir los costos aprovechando la fotónica comercial disponible en el mercado, aunque la paridad de precios con los transpondedores en banda Ka es poco probable antes de 2028. Los ciclos de certificación de componentes se extienden hasta 24 meses, prolongando el tiempo de comercialización. La carga de capital refuerza un mercado de dos niveles: compradores de defensa premium y megaconstelaciones que pueden absorber los costos, y operadores más pequeños que retrasan la adopción óptica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Transceptores Impulsan los Ingresos Actuales

Los terminales de transceptor óptico mantuvieron el 26,78% de los ingresos de 2024, ya que combinan fuentes láser, detectores y lógica de control en paquetes robustos y tolerantes a la radiación. Se prevé que el tamaño del mercado de comunicación óptica por satélite para transceptores alcance los USD 1.370 millones en 2030, siguiendo el ritmo de los despliegues de constelaciones amplias. El impulso se está desplazando hacia los conjuntos de dirección de haz ágiles, que se espera registren una CAGR del 26,76% hasta 2030 gracias a las matrices de múltiples aperturas que pueden abordar varios enlaces simultáneamente. La integración de circuitos fotónicos integrados reduce el volumen del terminal en un 40%, facilitando la adopción de microsatélites. Proveedores como MACOM están muestreando amplificadores ópticos endurecidos para el espacio de 10-50 W para soportar enlaces geoestacionarios de largo alcance.

Los componentes de segundo nivel —estaciones terrestres ópticas, módems y controladores— convergen en ofertas de "telepuerto óptico" llave en mano que agrupan telescopios, óptica adaptativa y software de mitigación de nubes bajo contratos de servicio. La interoperabilidad con las formas de onda del libro azul del CCSDS permite a los operadores combinar hardware de distintos proveedores manteniendo la compatibilidad de los enlaces cruzados. El panorama de componentes probablemente se consolidará en torno a empresas principales integradas verticalmente que puedan garantizar el rendimiento de extremo a extremo y el cumplimiento de seguridad.

Por Órbita: Dominio LEO con Crecimiento Cislunar

La participación del mercado de comunicación óptica por satélite de la LEO se situó en el 58,84% en 2024, impulsada por la densidad de satélites de banda ancha que requieren decenas de miles de enlaces intra-constelación. Las menores pérdidas de trayectoria y los menores requisitos de apuntamiento reducen tanto el gasto de capital como los costos operativos. Las órbitas altamente elípticas, terrestres medias y cislunar representan solo el 8% de los enlaces desplegados actualmente, pero se proyecta que se expandan a una CAGR del 24,43%, respaldadas por el sistema O2O Orion de la NASA y los retransmisores de datos Moonlight de la Agencia Espacial Europea.[4]NASA, "Sistema de Comunicaciones Ópticas Orion Artemis II," nasa.gov Como lo ejemplifica el EDRS Global de la Agencia Espacial Europea, la interoperabilidad óptica entre los retransmisores LEO y GEO está ampliando el mercado direccionable para incluir misiones científicas de espacio profundo.

Los casos de uso en Órbita Geoestacionaria giran en torno a los retransmisores de retorno de datos que descargan imágenes y tráfico de IoT de las redes LEO. Las cadenas láser híbridas LEO-GEO eliminan los cuellos de botella de latencia al evitar el retorno por fibra terrestre y las pasarelas de radiofrecuencia en disputa, abordando así los requisitos de residencia soberana de datos.

Por Carga Útil: Los Satélites Pequeños Lideran, los Satélites Medianos Aceleran

Los CubeSats y microsatélites comandaron colectivamente el 42,78% de los terminales ópticos enviados en 2024, porque sus bajos presupuestos de masa se alinean con paquetes láser compactos de menos de 3 kg. Sin embargo, se proyecta que los satélites medianos de entre 250 y 1.000 kg experimenten la CAGR más rápida del 25,78%, ya que los operadores migran hacia buses de mayor rendimiento que pueden montar cargas útiles ópticas de doble apertura. Las comunicaciones láser bidireccionales demostradas por Spire a más de 5.000 km validan el rendimiento óptico en plataformas 6U. Las grandes naves espaciales geoestacionarias, aunque en menor número, continuarán instalando láseres de clase kilovatio para enlaces troncales de vídeo sin pasarela, asegurando una curva de demanda de larga cola hasta 2030.

La estandarización entre clases de carga útil mediante formas de onda del CCSDS permite constelaciones heterogéneas donde los CubeSats actúan como recolectores de datos y retransmiten a través de satélites medianos equipados con amplificadores ópticos de alta ganancia. Esta arquitectura reduce la latencia y minimiza la dependencia de densas redes terrestres de radiofrecuencia.

Por Usuario Final: La Defensa Lidera, la Academia Acelera

Los ministerios de defensa retuvieron el 48,81% de la participación del gasto en 2024, consolidando contratos plurianuales para terminales láser de nivel empresarial bajo estrictos mandatos de garantía de la información. Se prevé que el tamaño del mercado de comunicación óptica por satélite para aplicaciones de defensa se expanda con el requisito de la Fuerza Espacial de Estados Unidos de una columna vertebral espacial resiliente de más de 1 Tbps. Las agencias académicas y científicas, que crecen a una CAGR del 24,89%, aprovechan los enlaces ópticos para el retorno de datos en tiempo real en estudios de regolito lunar y experimentos de entrelazamiento cuántico. La misión GEO de clave cuántica de España es emblemática de la adopción óptica impulsada por la ciencia.

Los proveedores comerciales de banda ancha están incorporando ahora enlaces de malla óptica para desacoplar la cobertura de las pasarelas terrestres, acelerando así el tiempo de generación de ingresos en regiones desatendidas. Las empresas de observación de la Tierra se benefician del enlace de descarga de clase gigabit, lo que permite la entrega rápida de inteligencia perecedera a usuarios agrícolas y de respuesta a desastres.

Análisis Geográfico

Por Geografía: América del Norte Lidera, Asia-Pacífico Acelera

América del Norte controló el 26,65% de los ingresos de 2024 gracias a SpaceX, Kuiper de Amazon y los contratistas de defensa consolidados que absorben colectivamente la mayor parte de la producción fotónica de Estados Unidos. La investigación y desarrollo federal, incluido el programa óptico Space-BACI de DARPA, financia una cadena de suministro doméstica resiliente a las restricciones de exportación. Sin embargo, Asia-Pacífico avanza a una CAGR del 25,33% impulsada por el hito de transmisión de 100 Gbps de China y las reformas de comercialización de India bajo IN-SPACe. La propuesta de constelación i-QKD de Japón y el impulso de Australia por pasarelas ópticas soberanas amplían la demanda regional.

Europa aprovecha los programas de la Agencia Espacial Europea para desarrollar un ecosistema centrado en estándares, enfocándose en terminales exportables que cumplan con los requisitos libres de ITAR. Oriente Medio y África son incipientes, pero podrían saltarse los despliegues de radiofrecuencia adoptando telepuertos ópticos llave en mano agrupados con capacidad de constelación comercial. América del Sur muestra una adopción modesta, principalmente a través de operadores de observación de la Tierra que buscan entrega de imágenes de baja latencia para clientes del sector agroindustrial.

Panorama Competitivo

El mercado tiene un nivel de concentración moderado, con los cinco principales proveedores controlando casi el 60% de los ingresos, lo que deja espacio para que los participantes ágiles capturen cargas de trabajo de nicho. Tesat-Spacecom y Mynaric forman el núcleo titular, enviando terminales láser probados en vuelo a empresas principales de defensa y comerciales. Airbus y Thales internalizan la producción de terminales para proteger los calendarios y márgenes de los programas, mientras que Boeing y Lockheed Martin integran la óptica en los enlaces de los buses de satélites pequeños de próxima generación. Kepler Communications Inc., Odysseus Space y LinQuest están aprovechando los espacios en blanco en pasarelas transportables y hardware preparado para computación cuántica.

La estandarización bajo los libros azules de enlace cruzado LE y banda S del CCSDS reduce el bloqueo de proveedores, fomentando la competencia de precios. Las hojas de ruta de hardware enfatizan cada vez más los bucles de control definidos por software, lo que permite actualizaciones de forma de onda en órbita que extienden la utilidad de la nave espacial más allá de los 10 años. Las restricciones de suministro en los diodos láser basados en galio están llevando a las empresas principales a desarrollar fundiciones epitaxiales domésticas, lo que podría remodelar los patrones de fabricación geográfica.[5]Centro de Estudios Estratégicos e Internacionales, "Más allá de las Tierras Raras," csis.org

Los puntos de vigilancia de fusiones y adquisiciones se centran en acuerdos alineados verticalmente: fabricantes de fotónica que se fusionan con integradores de buses, y operadores de segmento terrestre que adquieren fabricantes de terminales para ofrecer paquetes de "láser como servicio" llave en mano. Las empresas que combinan la integración de extremo a extremo con cadenas de suministro conformes con las normas de exportación están en posición de lograr poder de fijación de precios a medida que las constelaciones escalan de decenas a miles de satélites.

Líderes de la Industria de Comunicación Óptica por Satélite

Thales Group

Airbus SE

Mynaric AG

Tesat-Spacecom GmbH & Co. KG

Space Exploration Technologies Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: MDA Space aseguró un contrato con EchoStar por USD 1.300 millones para más de 100 satélites Open RAN D2D con enlaces ópticos inter-satelitales.

- Mayo de 2025: La Fuerza Espacial de Estados Unidos emitió adjudicaciones de Fase 2 del Terminal Espacial Empresarial por USD 100 millones a CACI, General Atomics y ViaSat para terminales láser estandarizados.

- Mayo de 2025: General Atomics se asoció con L3Harris Technologies, Inc. y Advanced Space para desarrollar subsistemas ópticos más allá de la LEO en el marco de la Fase 2 del Terminal Espacial Empresarial.

- Marzo de 2025: MACOM lanzó los amplificadores ópticos Opto-Amp de 10-50 W tolerantes a la radiación, diseñados para redes de LEO a GEO.

- Febrero de 2025: Airbus SE ganó el contrato del Ministerio de Defensa del Reino Unido para los satélites SAR Oberon con enlaces de descarga ópticos integrados, lo que impulsará la capacidad soberana de inteligencia, vigilancia y reconocimiento.

Alcance del Informe Global del Mercado de Comunicación Óptica por Satélite

| Terminales de Transceptor Óptico |

| Estaciones Terrestres Ópticas |

| Módems y Controladores |

| Conjuntos de Dirección y Apuntamiento de Haz |

| Otros |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Otros (Órbitas HEO y Cislunar) |

| Satélites Pequeños |

| Satélites Medianos |

| Satélites Grandes |

| Gobierno y Defensa |

| Operadores Comerciales de Banda Ancha |

| Proveedores de Servicios de Observación de la Tierra |

| Agencias Académicas y Científicas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Terminales de Transceptor Óptico | ||

| Estaciones Terrestres Ópticas | |||

| Módems y Controladores | |||

| Conjuntos de Dirección y Apuntamiento de Haz | |||

| Otros | |||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Otros (Órbitas HEO y Cislunar) | |||

| Por Carga Útil | Satélites Pequeños | ||

| Satélites Medianos | |||

| Satélites Grandes | |||

| Por Usuario Final | Gobierno y Defensa | ||

| Operadores Comerciales de Banda Ancha | |||

| Proveedores de Servicios de Observación de la Tierra | |||

| Agencias Académicas y Científicas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comunicación óptica por satélite?

El mercado está valorado en USD 1,56 mil millones en 2025 y se prevé que alcance los USD 4,45 mil millones en 2030, avanzando a una CAGR del 23,36%.

¿Qué segmento de órbita lidera en ingresos?

Los sistemas LEO representan el 58,84% de los ingresos de 2024 debido a los despliegues de constelaciones de banda ancha.

¿Por qué las agencias de defensa priorizan los enlaces láser?

Los haces estrechos, las altas tasas de datos y el cifrado preparado para computación cuántica hacen que los enlaces ópticos sean resilientes frente a la interferencia y la interceptación.

¿Qué limita el despliegue generalizado de estaciones terrestres ópticas?

La cobertura persistente de nubes y el alto gasto de capital para telescopios de óptica adaptativa restringen los sitios viables, especialmente en las regiones tropicales.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 25,33%, impulsada por los programas satelitales de China e India.

¿Qué tan consolidado está el panorama de proveedores?

Los cinco principales proveedores concentran aproximadamente el 60% de los ingresos, lo que refleja una concentración moderada con espacio para nuevos participantes.

Última actualización de la página el: