Tamaño y Participación del Mercado de Logística Gubernamental y Educativa de Rusia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

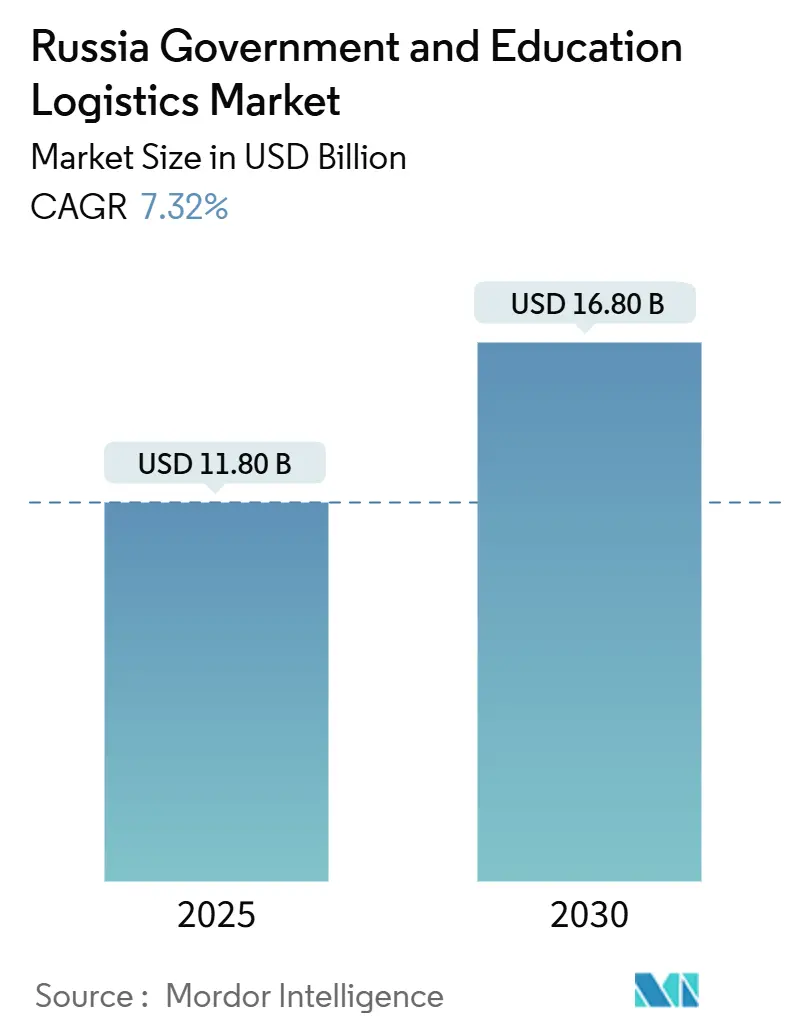

| Tamaño del Mercado (2025) | 11.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Gubernamental y Educativa de Rusia por Mordor Intelligence

El tamaño del Mercado de Logística Gubernamental y Educativa de Rusia se estima en USD 11.800 millones en 2025, y se espera que alcance USD 16.800 millones en 2030, a una CAGR del 7,32% durante el período de pronóstico (2025-2030).

El mercado de logística gubernamental y educativa de Rusia se beneficia de los mandatos obligatorios de digitalización, el gasto sostenido en el sector de defensa y una reorientación estratégica hacia los corredores comerciales asiáticos. La financiación centralizada de la automatización está mitigando los cuellos de botella en la cadena de suministro que surgieron tras las sanciones occidentales, mientras que las opciones multimodales diversificadas —ferroviarias, por carretera y por rutas marítimas del norte— están limitando el riesgo específico de cada ruta. La demanda de distribución con control de temperatura está aumentando a medida que los hospitales rurales y los laboratorios requieren flujos confiables de vacunas y reactivos. Mientras tanto, los proveedores de tecnología nacionales están ampliando su presencia a medida que las normas de sustitución de importaciones reducen la dependencia del hardware extranjero.

Conclusiones Clave del Informe

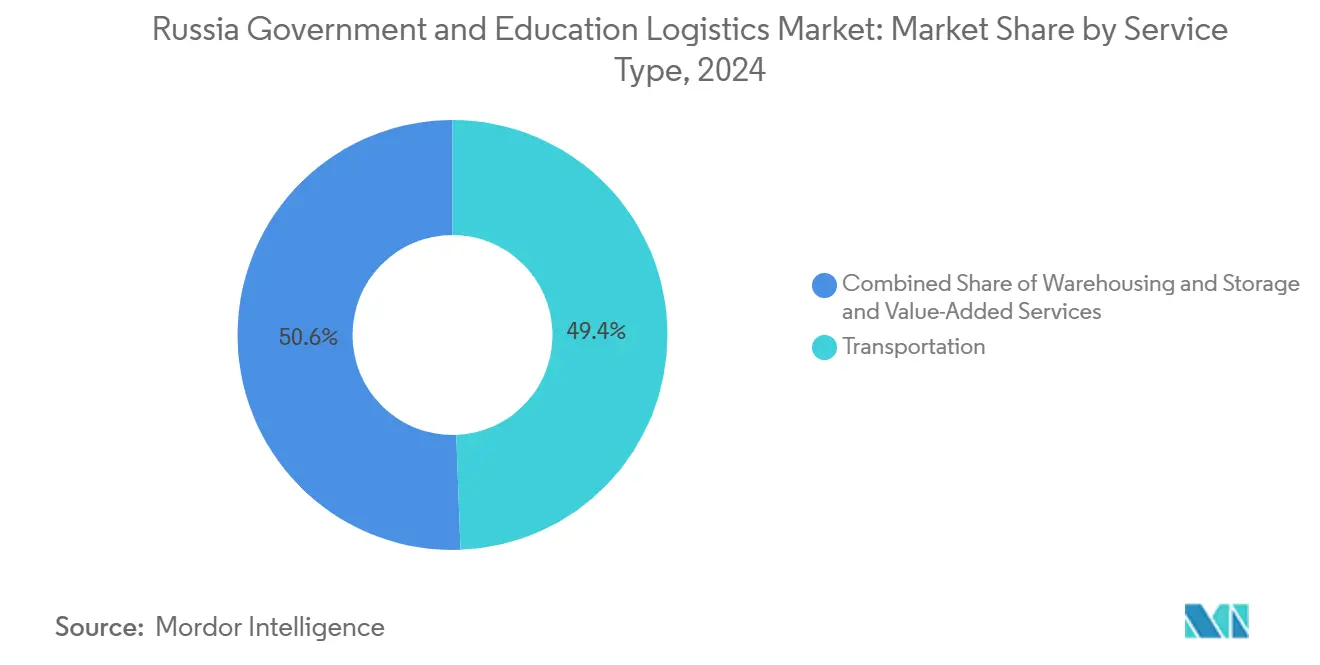

- Por tipo de servicio, los servicios de transporte lideraron con un 49,40% de la participación del mercado de logística gubernamental y educativa de Rusia en 2024, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 8,70% hasta 2030.

- Por usuario final, las agencias del gobierno central/federal representaron el 33,00% del tamaño del mercado de logística gubernamental y educativa de Rusia en 2024, mientras que se proyecta que las instituciones de educación superior crezcan a una CAGR del 8,50% hasta 2030.

Tendencias e Información del Mercado de Logística Gubernamental y Educativa de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implementación del sistema de albaranes electrónicos ordenada por el Kremlin | +1.2% | Nacional, con ganancias tempranas en Moscú, San Petersburgo y Novosibirsk | Mediano plazo (2-4 años) |

| Proyecto "Carreteras Seguras y de Alta Calidad" | +0.8% | Nacional, con enfoque en regiones rurales y remotas | Largo plazo (≥ 4 años) |

| Pivote hacia los corredores de carga China/UEEA | +1.5% | Extremo Oriente, Siberia, con efectos secundarios en la Rusia Central | Corto plazo (≤ 2 años) |

| Logística de adquisiciones acelerada del sector de defensa | +1.1% | Nacional, regiones industriales de defensa | Corto plazo (≤ 2 años) |

| Financiación centralizada para la automatización de almacenes | +0.9% | Nacional, principales centros logísticos | Mediano plazo (2-4 años) |

| Normas de contratación basadas en resultados para proveedores 3PL/4PL | +0.7% | Nacional, programas piloto en distritos federales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Implementación del Sistema de Albaranes Electrónicos Ordenada por el Kremlin Acelera la Transformación Digital

El plazo de 2027 para los albaranes electrónicos está reformando cada nivel del mercado de logística gubernamental y educativa de Rusia. Los ministerios que se integran con la plataforma GosLog reportan reducciones de dos dígitos en el tiempo de ciclo de documentos y una supervisión más estrecha del gasto público[1]Ministerio de Desarrollo Digital, "Expansión de la Plataforma GosLog," digital.gov.ru. Las pistas de auditoría digital obligatorias mejoran la transparencia presupuestaria, fomentando la confianza entre los organismos de supervisión. Los proveedores de software nacionales están escalando rápidamente porque los programas de sustitución de importaciones favorecen las soluciones desarrolladas localmente. Los primeros pilotos en los ministerios de defensa y educación demuestran que los envíos multimodales complejos pueden rastrearse de extremo a extremo sin firmas manuales. Se espera que el lago de datos resultante informe la planificación logística nacional mucho más allá de 2030.

El Proyecto "Carreteras Seguras y de Alta Calidad" Transforma el Acceso Educativo en Zonas Rurales

Las inversiones gubernamentales en construcción de carreteras están desbloqueando la entrega de última milla a campus remotos en Siberia y el Ártico[2]Ministerio de Transporte, "Actualización del Programa de Carreteras Seguras y de Alta Calidad," mintrans.gov.ru. Las nuevas superficies para todo tipo de clima reducen los cierres estacionales que antes interrumpían las entregas de libros de texto y equipos durante meses. Las zonas de carga estandarizadas en las escuelas admiten camiones más pesados, acortando los tiempos de descarga. El rastreo GPS integrado —ahora obligatorio en los vehículos del sector público— alimenta paneles de control de rendimiento en tiempo real para los administradores provinciales. Las mejores carreteras también reducen el consumo de combustible, liberando presupuesto para actualizaciones tecnológicas en las aulas. El programa se alinea con el objetivo del mercado de logística gubernamental y educativa de Rusia de lograr una fiabilidad de servicio universal.

El Pivote hacia el Corredor China-UEEA Remodela la Economía del Transporte de Carga

La reorientación del flete del sector público a través de los corredores de China y la Unión Económica Euroasiática ha reducido los tiempos de tránsito típicos en comparación con las rutas con dirección oeste que se vieron interrumpidas[3]Comisión Económica Euroasiática, "Estadísticas de Tráfico de Carga," eec.eaeu. Los centros multimodales dedicados en Vladivostok, Novosibirsk y Ekaterimburgo gestionan volúmenes crecientes de contenedores vinculados a las importaciones de tecnología informática universitaria. El despliegue estival de la Ruta Marítima del Norte añade capacidad para papel a granel y material de vidrio de laboratorio, aunque las condiciones del hielo aún limitan su uso durante todo el año. Los carriles aduaneros simplificados para la carga gubernamental reducen el despacho de días a horas en Zabaikalsk. Las empresas de logística con asociaciones chinas a largo plazo obtienen ventajas de precios en el mercado de logística gubernamental y educativa de Rusia.

La Logística de Adquisiciones de Defensa Impulsa la Expansión de la Capacidad

El aumento de las adquisiciones militares ha desencadenado nuevas inversiones en almacenamiento seguro, transporte blindado y formación de personal con habilitación de seguridad[4]Ministerio de Defensa, "Iniciativa de Modernización Logística," mil.ru. Los depósitos especializados cerca de las zonas industriales de defensa emplean personal acreditado que posteriormente hace la transición a puestos de logística gubernamental civil, elevando la competencia general en el mercado de logística gubernamental y educativa de Rusia. Los corredores de transporte compartidos, incluidos los desvíos ferroviarios y los carriles de carretera reforzados, ahora benefician a los envíos no relacionados con la defensa durante las ventanas de menor actividad. Los contratos especifican dispositivos telemáticos de fabricación rusa para proteger los datos sensibles, impulsando el ecosistema de hardware nacional. La rápida expansión de la capacidad reduce la volatilidad del mercado spot en los envíos del sector público.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión en los cruces fronterizos con China | -0.8% | Extremo Oriente, Zabaikalsk y Khorgos | Corto plazo (≤ 2 años) |

| La austeridad del presupuesto federal limita el gasto no relacionado con la defensa | -1.2% | Nacional, con mayor efecto en los proyectos regionales | Mediano plazo (2-4 años) |

| Escasez de capacidad certificada de cadena de frío | -0.6% | Siberia rural y Extremo Oriente | Largo plazo (≥ 4 años) |

| Las restricciones de sustitución de importaciones limitan el hardware de automatización avanzada | -0.9% | Nacional, principales centros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión Fronteriza Limita la Eficiencia del Comercio Asiático

Las colas de camiones que se extienden varios kilómetros en Zabaikalsk erosionan las ganancias de tiempo del pivote hacia China. La escasez de carriles de escáner y las declaraciones manuales aumentan el tiempo de permanencia para la electrónica educativa sensible que requiere precintos a prueba de manipulaciones. Los envíos especializados de vacunas corren el riesgo de deteriorarse cuando los generadores de refrigeración permanecen inactivos demasiado tiempo en el puesto de control. Las mejoras de capacidad planificadas se enfrentan a obstáculos de importación derivados de las sanciones para los equipos de inspección avanzados. Las soluciones provisionales incluyen la asignación de turnos nocturnos y lanzaderas ferroviarias en depósito aduanero, aunque el rendimiento sigue siendo inferior a la demanda actual en el mercado de logística gubernamental y educativa de Rusia.

La Austeridad Presupuestaria Amenaza la Inversión en Logística No Relacionada con la Defensa

A partir de 2026, las normas fiscales más estrictas congelan las asignaciones de infraestructura civil, retrasando las modernizaciones de almacenes fuera de los proyectos de defensa. Las autoridades regionales que dependen de las transferencias federales aplazan la construcción de nuevas terminales de distribución cruzada, lo que obliga a depender de instalaciones obsoletas. Las universidades que amplían sus programas de laboratorio se enfrentan a un aumento de los plazos de entrega para los reactivos importados. Los gobernadores provinciales presionan a favor de las asociaciones público-privadas, pero los marcos legales van a la zaga, añadiendo complejidad. El viento en contra de la austeridad modera la trayectoria por lo demás sólida del mercado de logística gubernamental y educativa de Rusia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio del Transporte en Medio de la Expansión de los Servicios de Valor Agregado

Los servicios de transporte contribuyeron con el 49,40% de los ingresos de 2024, subrayando su papel fundamental en el tamaño del mercado de logística gubernamental y educativa de Rusia. El transporte por carretera domina la entrega de última milla, especialmente a los asentamientos más allá de la red ferroviaria. Los corredores ferroviarios, liderados por la línea principal Transiberiana, proporcionan traslados a granel rentables para libros de texto e insumos de construcción. El transporte aéreo garantiza la continuidad hacia los campus del Ártico y del Extremo Oriente durante el bloqueo de hielo invernal. Las vías marítimas y fluviales interiores complementan la capacidad para artículos voluminosos durante los meses libres de hielo, mientras que la Ruta Marítima del Norte ofrece un apalancamiento estacional.

Los servicios de valor agregado están en camino de alcanzar una CAGR del 8,70% hasta 2030, a medida que los ministerios buscan cadenas de frío integradas, manejo seguro de documentos y visibilidad en tiempo real. Los centros de distribución automatizados en Moscú y Novosibirsk procesan instrumentos de laboratorio de alto valor bajo seguridad de 24 horas. La adopción de la robótica refleja las subvenciones para la automatización de almacenes, con sistemas de selección por luz que mejoran la precisión de los pedidos. A medida que el mercado de logística gubernamental y educativa de Rusia evoluciona, los proveedores que agrupan transporte, almacenamiento y análisis de tecnología informática en contratos únicos están ganando licitaciones plurianuales.

Por Usuario Final: Las Agencias Federales Lideran Mientras la Educación Superior Acelera

Las agencias centrales/federales representaron el 33,00% del tamaño del mercado de logística gubernamental y educativa de Rusia en 2024, impulsadas por licitaciones estandarizadas que aseguran descuentos por volumen y ventanas de servicio predecibles. Los ministerios de defensa negocian franjas ferroviarias de largo recorrido con RZD a tarifas preferenciales, mientras que las agencias civiles aprovechan el almacenamiento consolidado para reducir el inventario. Los gobiernos estatales y locales muestran una sofisticación desigual, con las oblasts más ricas pilotando asociaciones con proveedores 3PL.

Las instituciones de educación superior avanzan a una CAGR del 8,50%, lo que refleja las expansiones de campus y las importaciones de equipos de grado de investigación. Los clústeres universitarios como los de Tomsk y Kazán ahora emiten solicitudes de propuestas conjuntas que agrupan reactivos de laboratorio y kits de aprendizaje electrónico, impulsando economías de escala. Los programas de titulación con alta carga de tecnología informática intensifican la demanda de reemplazo de hardware justo a tiempo. A medida que proliferan las bibliotecas digitales, la logística de centros de datos seguros también aumenta, añadiendo matices al mercado de logística gubernamental y educativa de Rusia.

Análisis Geográfico

Moscú metropolitana y San Petersburgo anclan la distribución en forma de centro y radios gracias a los densos intercambios ferroviarios, los múltiples aeropuertos y los depósitos automatizados. Desde estos nodos, las rutas troncales irradian hacia las capitales administrativas como Ekaterimburgo, entregando formularios gubernamentales, comidas escolares y kits médicos dentro de plazos de entrega predecibles. El mercado de logística gubernamental y educativa de Rusia se beneficia de los carriles coordinados de transporte nocturno que evitan la congestión urbana.

El Distrito Federal del Extremo Oriente está emergiendo como la geografía de más rápido crecimiento debido a su proximidad a los corredores centrados en China y a la inversión federal focalizada. Los incentivos del puerto libre de Vladivostok atraen a proveedores 3PL que combinan el despacho aduanero con el almacenamiento en depósito aduanero. La capacidad de la cadena de frío está alcanzando el ritmo necesario a medida que los suministros de productos del mar y biotecnología sustentan la viabilidad de las rutas. Las universidades regionales aprovechan las asociaciones transfronterizas, añadiendo documentación bilingüe a la complejidad logística.

Los territorios árticos y de Siberia profunda siguen siendo costosos debido a la escasa infraestructura y las temperaturas extremas. Los chárteres de aviación invernal abastecen a las clínicas y escuelas remotas cuando las carreteras se cierran. Las tarifas postales subsidiadas protegen las entregas esenciales de libros de texto, aunque la variabilidad de los envíos persiste. La Ruta Marítima del Norte ofrece alivio durante los meses de deshielo, pero la programación de los rompehielos limita los volúmenes totales. Las subvenciones gubernamentales que cubren los recargos de flete ayudan a nivelar los estándares de servicio, apoyando el crecimiento equitativo en todo el mercado de logística gubernamental y educativa de Rusia.

Panorama Competitivo

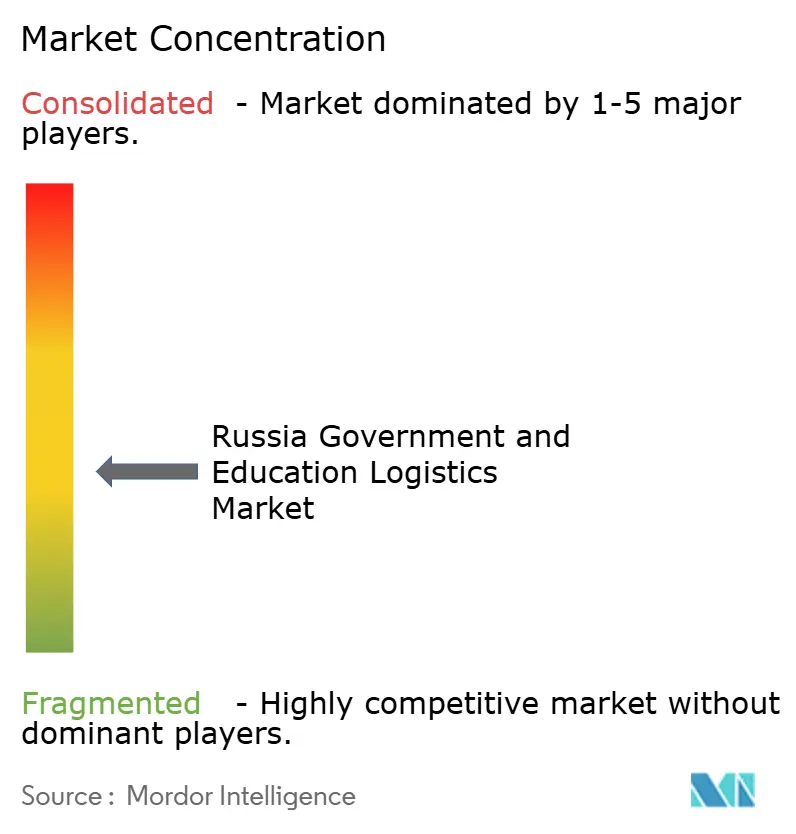

La concentración del mercado está moderadamente fragmentada. Russian Post combina la red de última milla más grande del país con una creciente automatización de almacenes, asegurando licitaciones a nivel nacional. RZD Logistics aprovecha el dominio ferroviario y los privilegios aduaneros, especialmente para los envíos de defensa. FESCO y Baikal Service amplían sus ofertas multimodales que integran enlaces marítimos, ferroviarios y de transporte por carretera en contratos llave en mano. Las sanciones han marginado a varios integradores internacionales, abriendo espacio para los actores nacionales equipados con hardware y software certificados localmente.

La adopción de tecnología es el eje de rivalidad definitorio. Las empresas líderes despliegan planificación de rutas con inteligencia artificial y bóvedas de documentos con cadena de bloques para cumplir con los requisitos de los albaranes electrónicos. Los especialistas en cadena de frío modernizan sus flotas con termógrafos de Internet de las Cosas de fabricación rusa, mitigando las restricciones de importación. Los competidores regionales se centran en nichos verticales —como el movimiento de mercancías peligrosas para agencias de emergencia— antes de extenderse a contratos públicos más amplios. La integración vertical desde el transporte hasta las plataformas de tecnología informática asegura acuerdos estables y plurianuales en el mercado de logística gubernamental y educativa de Rusia.

Las asociaciones con transportistas ferroviarios chinos y autoridades portuarias se han convertido en diferenciadores críticos. Los proveedores que firmaron memorandos con CR Express obtuvieron franjas prioritarias en los trenes con dirección este, protegiendo la integridad de los horarios ante los retrasos fronterizos. Mientras tanto, los financiadores respaldados por el Estado están co-invirtiendo en pilotos de camiones autónomos, reforzando la capacidad del lado de la oferta nacional. Las dinámicas competitivas recompensan, por tanto, el acceso al capital, el conocimiento regulatorio y la agilidad geopolítica.

Líderes de la Industria de Logística Gubernamental y Educativa de Rusia

Russian Post

RZD Logistics

Oboronlogistics LLC

Delo Group

FESCO Transportation Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: FESCO Transportation Group y Softline lanzaron un programa conjunto para integrar análisis nativos de la nube en las operaciones de flete del sector público.

- Mayo de 2025: Russian Post restableció los servicios de paquetería terrestre hacia China tras una renovación multimodal, restaurando un vínculo transfronterizo vital para la correspondencia diplomática y la documentación de estudios en el extranjero.

- Abril de 2025: Dos camiones KAMAZ-54901 de gas natural licuado entraron en servicio de prueba en ITECO, demostrando seguridad conforme a ADR para materiales peligrosos cruciales para las entregas de combustible de emergencia.

- Junio de 2024: ITECO y Sber firmaron un acuerdo de arrendamiento que cubre 1.200 camiones pesados, canalizando inversiones superiores a 15.000 millones de rublos (170 millones de USD) para renovar la capacidad nacional de transporte de larga distancia.

Alcance del Informe del Mercado de Logística Gubernamental y Educativa de Rusia

| Transporte | Por Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Fluviales Interiores | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Por Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Fluviales Interiores | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de logística gubernamental y educativa de Rusia en 2025?

Se valora en USD 11.800 millones en 2025.

¿A qué velocidad crece la demanda de servicios de logística de valor agregado?

Se proyecta que los servicios de valor agregado se expandan a una CAGR del 8,70% hasta 2030.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Las instituciones de educación superior lideran el crecimiento con una CAGR del 8,50% hasta 2030.

¿Por qué son importantes los albaranes electrónicos para la logística del sector público?

El mandato de 2027 agiliza la documentación, reduce el tiempo de procesamiento y apoya la transparencia presupuestaria.

¿Cómo influyen las sanciones en las decisiones tecnológicas en los centros logísticos?

Las normas de sustitución de importaciones favorecen el hardware y el software de fabricación nacional, dando forma a las estrategias de automatización.

¿Qué área geográfica muestra el mayor impulso de crecimiento?

El Distrito Federal del Extremo Oriente, vinculado a los corredores China-UEEA, es la región de más rápido crecimiento.

Última actualización de la página el: