Tamaño y Participación del Mercado de Dispositivos Quirúrgicos de Mano

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

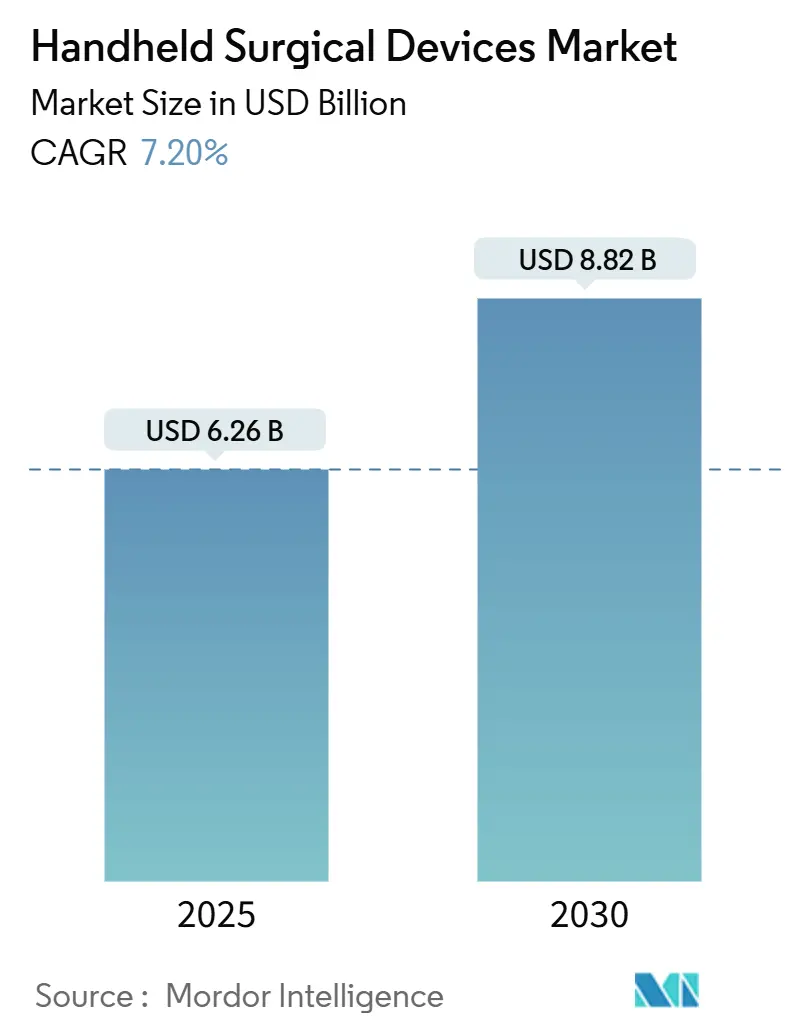

| Tamaño del Mercado (2025) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos de Mano por Mordor Intelligence

El tamaño del mercado de dispositivos quirúrgicos de mano se situó en USD 6,26 mil millones en 2025 y se prevé que alcance los USD 8,82 mil millones en 2030, avanzando a una CAGR del 7,2% durante el período. El crecimiento continuo de los procedimientos mínimamente invasivos, la rápida adopción de herramientas de un solo uso para el control de infecciones y las inversiones en diseños ergonómicos mantienen la demanda resiliente, incluso cuando las cadenas de suministro de metales de grado quirúrgico siguen siendo volátiles. Los principales fabricantes ahora agrupan capacidades de detección de fuerza, retroalimentación habilitada por IA y múltiples energías para diferenciar sus carteras, mientras que los hospitales aceleran los ciclos de reemplazo de dispositivos para cumplir con los nuevos requisitos del Reglamento del Sistema de Gestión de Calidad de EE. UU. vigentes a partir de 2026. La expansión de los centros de cirugía ambulatoria, particularmente en ortopedia, ofrece un nuevo nivel de volumen que favorece los equipos compactos con batería y está reformulando las estrategias de distribución. América del Norte mantiene un liderazgo claro gracias a los altos volúmenes de procedimientos y el gasto de Medicare en centros de cirugía ambulatoria, pero Asia Pacífico, sensible a los precios, muestra el crecimiento unitario más rápido, impulsado por la adquisición basada en volumen y la simplificación regulatoria en China.

Conclusiones Clave del Informe

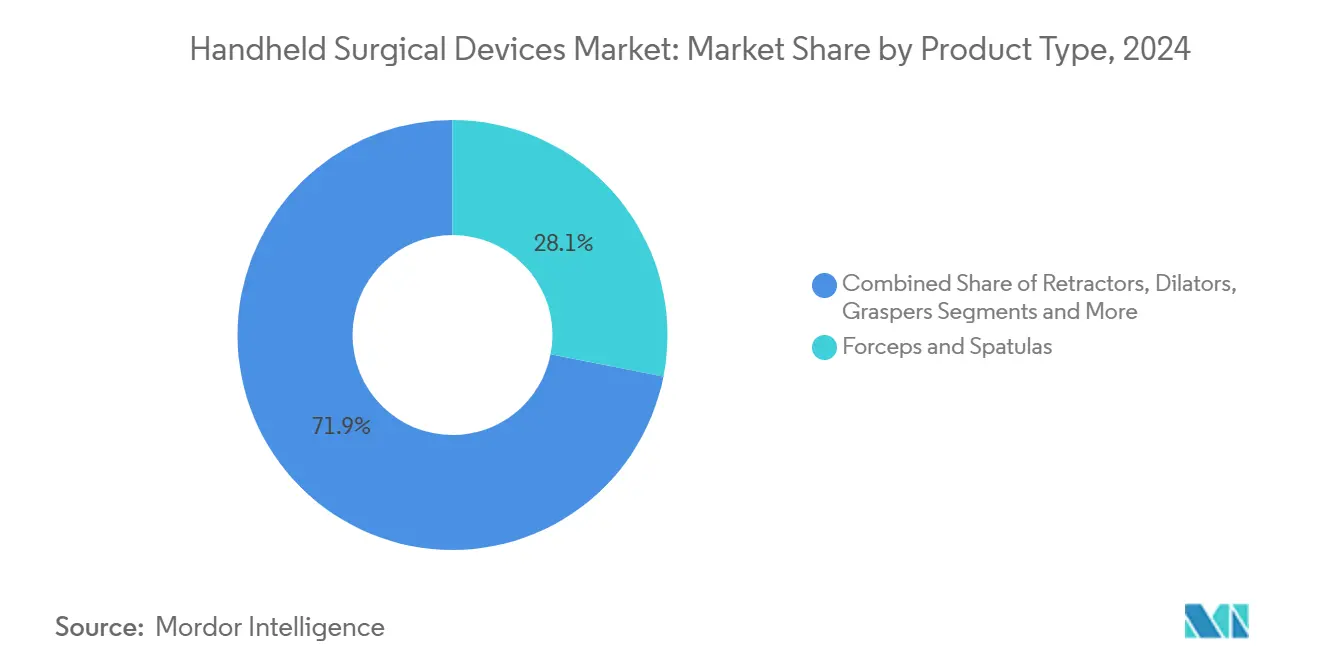

- Por tipo de producto, los fórceps y las espátulas lideraron con una participación de ingresos del 28,1% en 2024, mientras que se proyecta que las tijeras laparoscópicas desechables se expandan a una CAGR del 8,9% hasta 2030.

- Por aplicación, la cirugía laparoscópica capturó el 24,5% de la participación del mercado de dispositivos quirúrgicos de mano en 2024; se prevé que la cirugía ortopédica registre la CAGR más alta del 9,8% hasta 2030.

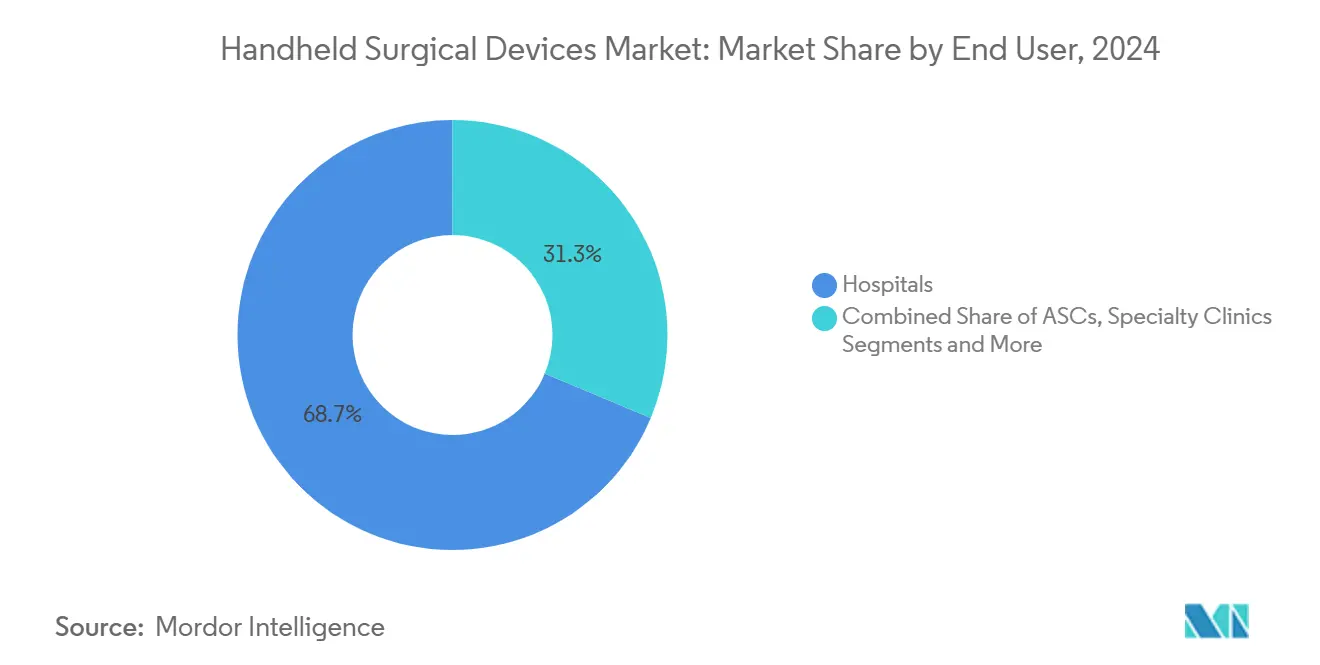

- Por usuario final, los hospitales representaron el 68,7% del tamaño del mercado de dispositivos quirúrgicos de mano en 2024, mientras que se espera que los centros de cirugía ambulatoria crezcan a una CAGR del 8,4% durante el período de perspectiva.

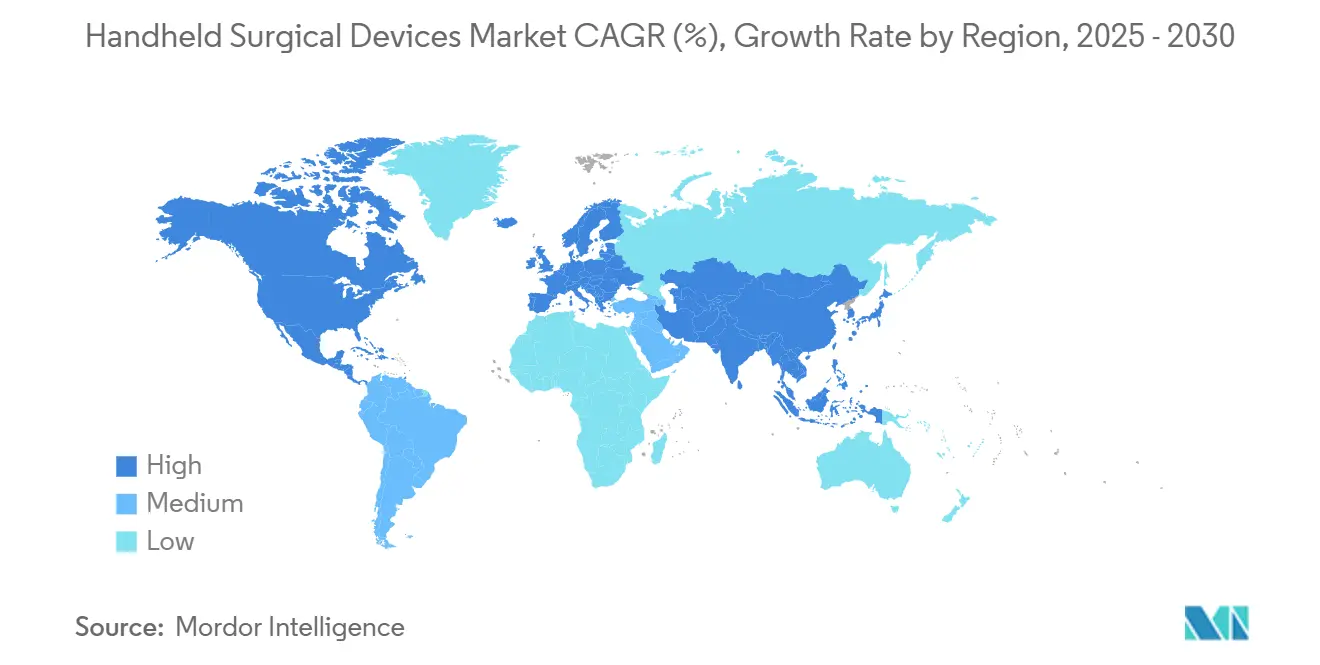

- Por región, América del Norte comandó una participación del 55,3% en 2024, y se proyecta que Asia Pacífico registre una CAGR del 7,4% de 2025 a 2030.

Tendencias e Información del Mercado Global de Dispositivos Quirúrgicos de Mano

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de cirugías mínimamente invasivas | 1.80% | América del Norte y Europa, con expansión mundial | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica y carga de enfermedades crónicas | 1.20% | Global, liderado por América del Norte y APAC | Largo plazo (≥ 4 años) |

| Avances tecnológicos en herramientas de mano ergonómicas y motorizadas | 1.00% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Preferencia creciente por instrumentos de un solo uso | 0.90% | Global, más rápido en sistemas pospandémicos | Corto plazo (≤ 2 años) |

| Detección habilitada por IA para retroalimentación intraoperatoria en tiempo real | 0.70% | América del Norte y la UE, selectivo en APAC | Largo plazo (≥ 4 años) |

| Crecimiento de los centros de cirugía ambulatoria | 0.60% | América del Norte, emergente en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Cirugías Mínimamente Invasivas

Los recuentos de procedimientos laparoscópicos y asistidos por robot están aumentando de manera constante, con 2,63 millones de casos robóticos en EE. UU. en 2024, lo que refleja un aumento anual del 17%.[1]Asociación Americana de Hospitales, "3 formas en que la cirugía robótica está cambiando la atención médica este año," aha.org Este impulso sustenta la demanda unitaria en el mercado de dispositivos quirúrgicos de mano, ya que los cirujanos requieren herramientas más delgadas y de precisión que naveguen por puertos de acceso pequeños. La ortopedia muestra el cambio más pronunciado, destacado por sistemas robóticos equipados con IA como Mako, que refinan la precisión del corte óseo y acortan los tiempos de rehabilitación. Los proveedores están miniaturizando pinzas, retractores y aplicadores de clips, al tiempo que incorporan señales hápticas para una manipulación más segura del tejido. Las redes de salud africanas emergentes, lideradas por Egipto y Sudáfrica, están comenzando a implementar suites laparoscópicas, lo que señala un potencial de penetración temprana a pesar de las brechas de infraestructura.

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

Una demografía envejecida genera cargas de casos más pesadas en ortopedia, cirugía cardiovascular y neurocirugía, cada una de las cuales depende de sistemas de mano de alta precisión. El sector global de robótica quirúrgica, valorado en USD 3,92 mil millones en 2024, se proyecta que casi se duplique para 2030 a medida que los hospitales apuntan a mejores resultados para los pacientes mayores. Los tiempos operativos más largos y las anatomías complejas impulsan a los diseñadores hacia mangos más ligeros y ergonómicos que mitigan la fatiga del cirujano. Los mayores reembolsos de Medicare para reemplazos articulares y fusiones espinales amplifican aún más la rotación de instrumentos en América del Norte, mientras que los hospitales de APAC invierten en sierras motorizadas y destornilladores modulares para abordar el aumento de revisiones de cadera y rodilla.

Avances Tecnológicos en Herramientas de Mano Ergonómicas y Motorizadas

Los fabricantes ahora integran múltiples modalidades de energía dentro de un solo generador, ejemplificado por la plataforma DUALTO de Johnson & Johnson MedTech, que reduce la huella de la sala de operaciones en un 46% y permite flujos de trabajo de dos cirujanos. Las cizallas ultrasónicas inalámbricas reducen el desorden de cables y mejoran la esterilidad de la sala, con ensayos clínicos que muestran paridad de rendimiento con los modelos con cable. Las nuevas geometrías de mango reducen la hiperflexión de la muñeca, y los dispositivos mecánicos con articulación flexible replican la destreza robótica a una fracción del costo. Los destornilladores motorizados y las grapadoras asistidas por batería también están ganando adopción en los centros de trauma ocupados que buscan ganancias de eficiencia.

Preferencia Creciente por Instrumentos de Un Solo Uso para el Control de Infecciones

Los protocolos de control de infecciones pospandemia han acelerado el cambio hacia los desechables, la rama de más rápido crecimiento del mercado de dispositivos quirúrgicos de mano. Eliminar el reprocesamiento reduce los costos por caso en más de USD 400 y elimina los cuellos de botella de esterilización. Las enfermeras instrumentistas encuestadas frecuentemente reportan residuos en los dispositivos reprocesados, lo que refuerza las preocupaciones de seguridad. La orientación clarificada de la FDA sobre la refabricación de artículos de un solo uso ahora describe los requisitos de validación, lo que impulsa a las instalaciones a reevaluar los puntos de equilibrio económico. Alberta Health Services y otros sistemas de salud han prohibido la reutilización de dispositivos críticos de un solo uso, una política que probablemente se extenderá.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios por consolidación de compras grupales | -0.80% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Las estrictas regulaciones de reprocesamiento elevan el costo de propiedad | -0.60% | Mercados desarrollados en todo el mundo | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en acero y titanio de grado quirúrgico | -0.50% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Modalidades de corte emergentes basadas en energía | -0.40% | América del Norte y Europa, selectivo en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios por Consolidación de Compras Grupales

Seis organizaciones de compras grupales dominantes controlan casi el 90% del volumen de compras hospitalarias en EE. UU., impulsando recortes promedio del 13,1% en los costos de suministro, pero comprimiendo los márgenes de los dispositivos. Los estudios muestran que algunos contratos de organizaciones de compras grupales superan los precios de proveedores directos para sistemas grandes, lo que lleva a acuerdos paralelos selectivos.[2]Oficina de Responsabilidad Gubernamental de EE. UU., "Organizaciones de Compras Grupales: Servicios Prestados a los Clientes," gao.gov Las tarifas administrativas y los bloqueos de formularios pueden ralentizar la introducción de unidades de mano innovadoras, lo que obliga a las marcas más pequeñas a buscar canales alternativos.

Las Estrictas Regulaciones de Reprocesamiento Elevan el Costo de Propiedad

Las nuevas reglas del Reglamento del Sistema de Gestión de Calidad de la FDA se armonizan con la norma ISO 13485, lo que obliga a los fabricantes a revisar los procesos de documentación y validación para 2026.[3]Administración de Alimentos y Medicamentos, "Dispositivos Médicos; Enmiendas al Reglamento del Sistema de Calidad," fda.gov Las políticas paralelas que cubren la esterilización con óxido de etileno y la definición de "refabricación" amplían la responsabilidad de los hospitales que reacondicionan dispositivos, elevando los costos del ciclo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fórceps Siguen Siendo el Núcleo Mientras las Tijeras Desechables se Aceleran

Los fórceps y las espátulas controlaron el 28,1% de los ingresos de 2024, lo que subraya su ubicuidad en prácticamente todas las especialidades quirúrgicas. Los hospitales reponen rutinariamente estos elementos básicos, y los ajustes de diseño, como las mandíbulas microserradas y los recubrimientos antirreflejo, prolongan su dominio. Las tijeras laparoscópicas desechables, en cambio, se disparan a una CAGR del 8,9% a medida que se endurecen las políticas de control de infecciones; su economía unitaria mejora aún más al tener en cuenta los recortes en el personal de la sala de esterilización. Las pinzas ahora integran sensores capacitivos que traducen la rigidez del tejido en señales táctiles, mientras que los retractores motorizados con iluminación LED ayudan a visualizar cavidades profundas. Los bisturíes basados en energía reducen los volúmenes de escalpelos, aunque las hojas metálicas siguen desempeñando un papel en las incisiones cutáneas y la preparación de injertos microvasculares. Los cirujanos de primera línea también adoptan portaagujas con mangos de pistola ergonómicos que reducen la actividad electromiográfica del antebrazo, minimizando la fatiga durante las microanastomosis prolongadas.

Los retractores y dilatadores mantienen un nicho estable en el mercado de dispositivos quirúrgicos de mano, impulsados por aplicaciones neuroquirúrgicas y espinales donde la exposición precisa es primordial. Los ganchos, sondas y líneas de succión ocupan microsegmentos especializados, pero en conjunto representan ingresos significativos en el mercado de posventa a través de puntas desechables y filtros de un solo uso. De cara al futuro, los compuestos híbridos de polímero y metal deberían ayudar a los proveedores a compensar los shocks de precios de los metales y permitir herramientas más ligeras que reduzcan la tensión en las manos durante la sutura laparoscópica compleja.

Por Aplicación: La Laparoscopia Domina Mientras la Ortopedia Registra el Ritmo Más Rápido

La cirugía laparoscópica mantuvo una participación dominante del 24,5% en 2024, un testimonio de su utilidad multiespecialidad y la alta aceptación de los pacientes. Los cirujanos dependen de pinzas delgadas, aplicadores de clips y endoscopios que se integran perfectamente con los sistemas de insuflación, impulsando ciclos de adquisición consistentes. Se proyecta que la ortopedia, apoyada por plataformas robóticas y componentes de prueba impresos en 3D, se expanda a una CAGR del 9,8%, elevando el tamaño del mercado de dispositivos quirúrgicos de mano dentro de las salas de artroplastia articular. La cirugía general mantiene volúmenes saludables a través de apendicectomías y colecistectomías, mientras que los equipos cardiovasculares invierten en fórceps ultrafinos y portaagujas de titanio para reparaciones valvulares. La neurocirugía adopta microtijeras asistidas por IA combinadas con imágenes de fluorescencia, y las clínicas de otorrinolaringología experimentan con dispositivos de amigdalectomía por plasma que reducen el dolor posoperatorio. La cirugía veterinaria emerge como un segmento boutique, reflejando las tendencias humanas en paquetes de un solo uso pero a precios más bajos.

La integración del soporte de decisiones por IA es particularmente pronunciada en los quirófanos ortopédicos, donde las imágenes preoperatorias alimentan sierras robóticas y destornilladores navegados. Este ciclo de datos reduce los errores de alineación e impulsa la demanda de seguimiento de controladores hexagonales con límite de par y escariadores canulados. A medida que proliferan los centros de cirugía ambulatoria ortopédicos, los proveedores agrupan implantes e instrumentación desechable para agilizar los carros de casos, impulsando los ingresos recurrentes.

Por Usuario Final: Los Hospitales Siguen Dominando Mientras los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales representaron el 68,7% de las ventas de 2024, lo que refleja su papel como centros quirúrgicos de servicio completo con presupuestos de capital tanto para bandejas reutilizables como para consolas avanzadas de electrocirugía. Los casos complejos de oncología y trauma, que a menudo requieren conjuntos de instrumentos que superan las 120 piezas, anclan pedidos de reposición constantes. Sin embargo, los centros de cirugía ambulatoria registran una CAGR del 8,4%, sustrayendo volumen de los entornos hospitalarios al centrarse en procedimientos ortopédicos y gastrointestinales de alto rendimiento. Los operadores de centros de cirugía ambulatoria buscan kits llave en mano que minimicen los tiempos de rotación de sala, orientando el crecimiento hacia paquetes modulares y codificados por colores de pinzas, tijeras y hemostatos. Las clínicas especializadas (por ejemplo, fertilidad, oftalmología) adquieren microfórceps de nicho, mientras que las instituciones académicas adoptan prototipos con sensores para los planes de estudio de laboratorios de habilidades, moldeando sutilmente la demanda futura.

La expansión de los centros de cirugía ambulatoria se ve impulsada además por los incentivos de los pagadores que favorecen los entornos ambulatorios por sus menores tasas de complicaciones y estancias más cortas. Por lo tanto, los proveedores adaptan sus mensajes de marketing en torno a la reducción de la logística de esterilización, ofreciendo conjuntos preesterilizados y específicos para cada procedimiento que reducen los tiempos de preparación en un 15%. Los hospitales responden actualizando los departamentos de esterilización central e implementando bandejas con etiquetas RFID para rastrear la utilización de instrumentos y prevenir pérdidas.

Por Usabilidad: El Dominio de los Reutilizables Enfrenta una Creciente Ola de Desechables

Las herramientas reutilizables aún controlan el 72,8% de la participación del mercado de dispositivos quirúrgicos de mano, aprovechando la infraestructura de esterilización integrada y la larga vida útil que soporta miles de ciclos de autoclave. Los conjuntos de alto valor, como las sierras ortopédicas y los taladros craneales, siguen siendo en gran medida reutilizables debido a sus componentes de precisión y su costo de adquisición. Sin embargo, los desechables, que crecen a una CAGR del 8,9%, ganan terreno donde el riesgo de infección o el costo de reprocesamiento inclina la ecuación del retorno de inversión hacia el uso único. La evidencia muestra que los hospitales pueden ahorrar USD 400 por caso al omitir la mano de obra de reesterilización, cerrando la brecha de costo total incluso cuando el precio unitario es más alto. La orientación de la FDA que aclara qué constituye la refabricación ha eliminado la ambigüedad e impulsa a los proveedores a adoptar líneas desechables validadas cuando la complejidad del reprocesamiento aumenta. Las innovaciones como las cizallas laparoscópicas de polímero rígido, antes limitadas por la durabilidad de la hoja, ahora incorporan bordes de cerámica que mantienen la nitidez para uso en un solo caso, abriendo puertas a equilibradores de rodilla ortopédicos y escariadores de cadera diseñados explícitamente para un solo uso.

Análisis Geográfico

América del Norte generó el 55,3% de los ingresos de 2024, impulsada por 2,63 millones de procedimientos robóticos anuales y el gasto de Medicare de USD 6,1 mil millones en servicios de centros de cirugía ambulatoria. Los canales de reembolso maduros alientan a los hospitales a probar fórceps integrados con IA y grapadoras motorizadas, mientras que los contratos de suministro fijan precios plurianuales. Se prevé que las ventas de dispositivos de electrocirugía por sí solas superen los USD 1,7 mil millones en los Estados Unidos para 2032, lo que respalda las compras auxiliares de puntas de lápiz desechables, fórceps bipolares y tubos de evacuación de humo.

Asia Pacífico representa el segmento de más rápido crecimiento del mercado de dispositivos quirúrgicos de mano con una CAGR del 7,4%, respaldada por grandes grupos de pacientes y políticas favorables a la innovación. Los programas de adquisición basados en volumen de China presionan los precios, pero también fuerzan eficiencias que amplían la capacidad de fabricación nacional y el potencial de exportación. Las reformas regulatorias prometen reducir a la mitad los plazos de aprobación de dispositivos, acelerando el acceso a conjuntos laparoscópicos y generadores de energía. India, Tailandia e Indonesia están ampliando la infraestructura quirúrgica a través de asociaciones público-privadas, con una cobertura de seguros de clase media en aumento que incrementa los volúmenes de casos en cirugía uterina, de vesícula biliar y bariátrica.

Europa mantiene una participación sustancial gracias a sus sólidas redes hospitalarias y los principales grupos de fabricantes de equipos originales en Alemania y Suiza. Las vías armonizadas del Reglamento de Dispositivos Médicos de la Unión Europea estabilizan gradualmente las colas de presentación, permitiendo lanzamientos constantes de mangos ergonómicos de próxima generación y kits de un solo uso. América Latina y Oriente Medio y África van a la zaga, pero registran un crecimiento de volumen de dos dígitos en determinados centros urbanos; el desarrollo hospitalario de la Visión 2030 de Arabia Saudita y el turismo médico de Egipto deberían impulsar pedidos incrementales de bandejas de cirugía general. Las restricciones en la cadena de suministro de titanio, no obstante, afectan más duramente a estas regiones dependientes de importaciones, retrasando ocasionalmente los ciclos de reposición de instrumentos.

Panorama Competitivo

El mercado de dispositivos quirúrgicos de mano está moderadamente consolidado, con la unidad Ethicon de Johnson & Johnson con una participación de aproximadamente el 12-13%, seguida de Medtronic con el 4,6% y Stryker cerca del 3%. La demanda restante se fragmenta entre docenas de fabricantes regionales o especializados, lo que otorga apalancamiento a los compradores pero también crea espacios en blanco para plataformas diferenciadas. Las fusiones y adquisiciones recientes subrayan un impulso hacia la articulación y la detección: Medtronic adquirió Fortimedix Surgical para obtener instrumentos articulados de puerto único, mientras que Karl Storz acordó adquirir Asensus Surgical para profundizar sus competencias en robótica. La adquisición por parte de Teleflex de la unidad vascular de BIOTRONIK por USD 827 millones amplía su alcance hacia los balones recubiertos de fármacos, lo que señala una convergencia entre los dispositivos de mano y las terapias basadas en catéteres.

Las hojas de ruta tecnológicas ahora enfatizan la retroalimentación háptica y el soporte de decisiones impulsado por IA. La plataforma de retroalimentación de fuerza de Intuitive ilustra la ventaja del pionero, reduciendo el estrés tisular y agudizando la percepción del cirujano. Las solicitudes de patentes para mangos de rodillo infinito extraíbles y sensores táctiles integrados apuntan a avances ergonómicos de próxima generación. La presión de precios de las organizaciones de compras grupales impulsa variantes optimizadas en costos, lo que lleva a los fabricantes de equipos originales a reforzar los ingresos del mercado de posventa a través de insertos de un solo uso propietarios y análisis por suscripción. Las estrategias de suministro diversificadas contrarrestan la volatilidad de las materias primas, con los grandes actores obteniendo titanio de doble fuente de Asia y América del Sur mientras exploran híbridos de polímero y cerámica.

El éxito competitivo depende cada vez más de los ecosistemas digitales: paneles de seguimiento de instrumentos basados en la nube, mantenimiento predictivo para herramientas motorizadas y portales de formación de cirujanos integrados con módulos de realidad virtual. Esas capacidades elevan las barreras de cambio e integran a los proveedores más profundamente en los flujos de trabajo hospitalarios. Los innovadores más pequeños se centran en instrumentos de ultra-nicho, como los acopladores anastomóticos microvasculares, apostando por salidas mediante adquisición.

Líderes de la Industria de Dispositivos Quirúrgicos de Mano

Medtronic plc

Johnson & Johnson

Stryker Corporation

B. Braun Melsungen AG

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Medtronic adquirió Fortimedix Surgical, una empresa especializada en instrumentos quirúrgicos articulados, para mejorar su cartera quirúrgica y fortalecer sus ofertas en soluciones quirúrgicas mínimamente invasivas.

- Agosto de 2025: CooperSurgical amplió su cartera adquiriendo obp Surgical, mejorando sus ofertas en el mercado de dispositivos quirúrgicos de mano y reflejando la consolidación continua dentro de la industria.

- Junio de 2024: Karl Storz acordó adquirir Asensus Surgical, consolidando recursos y tecnologías para mejorar su cartera de productos y su posicionamiento competitivo en el sector de instrumentos quirúrgicos.

Alcance del Informe Global del Mercado de Dispositivos Quirúrgicos de Mano

| Fórceps y Espátulas |

| Retractores |

| Dilatadores |

| Pinzas |

| Escalpelos y Hojas |

| Tijeras |

| Portaagujas |

| Ganchos y Sondas |

| Tubos de Succión |

| Otros |

| Cirugía General |

| Cirugía Ortopédica |

| Cirugía Cardiovascular |

| Neurocirugía |

| Ginecología y Obstetricia |

| Cirugía de Otorrinolaringología |

| Cirugía Plástica y Reconstructiva |

| Cirugía Urológica |

| Cirugía Veterinaria |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Instituciones Académicas y de Investigación |

| Instrumentos Reutilizables |

| Instrumentos Desechables |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Fórceps y Espátulas | |

| Retractores | ||

| Dilatadores | ||

| Pinzas | ||

| Escalpelos y Hojas | ||

| Tijeras | ||

| Portaagujas | ||

| Ganchos y Sondas | ||

| Tubos de Succión | ||

| Otros | ||

| Por Aplicación | Cirugía General | |

| Cirugía Ortopédica | ||

| Cirugía Cardiovascular | ||

| Neurocirugía | ||

| Ginecología y Obstetricia | ||

| Cirugía de Otorrinolaringología | ||

| Cirugía Plástica y Reconstructiva | ||

| Cirugía Urológica | ||

| Cirugía Veterinaria | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Instituciones Académicas y de Investigación | ||

| Por Usabilidad | Instrumentos Reutilizables | |

| Instrumentos Desechables | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles fueron los ingresos mundiales de los dispositivos quirúrgicos de mano en 2025?

El tamaño del mercado de dispositivos quirúrgicos de mano alcanzó los USD 6,26 mil millones en 2025.

¿Qué categoría de producto lidera actualmente las ventas?

Los fórceps y las espátulas ocupan el primer lugar con una participación del 28,1% de los ingresos de 2024.

¿Por qué los centros de cirugía ambulatoria atraen a los proveedores?

Se espera que los centros de cirugía ambulatoria crezcan a una CAGR del 8,4%, impulsados por las ventajas de costos y el apoyo de los pagadores para los procedimientos ortopédicos ambulatorios.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia Pacífico registre una CAGR del 7,4% entre 2025 y 2030, a medida que la infraestructura y las reformas regulatorias aceleran la adopción de dispositivos.

¿Cómo afectarán las nuevas reglas del Reglamento del Sistema de Gestión de Calidad de la FDA a los fabricantes?

La alineación con la norma ISO 13485 en 2026 elevará los costos de cumplimiento, pero agilizará las presentaciones globales, beneficiando a las empresas con sistemas de calidad sólidos.

¿Los instrumentos desechables o reutilizables están ganando terreno?

Las herramientas reutilizables siguen dominando, aunque las variantes desechables son las de más rápido crecimiento, impulsadas por ahorros en el control de infecciones de más de USD 400 por caso.

Última actualización de la página el: