Tamaño y Participación del Mercado de Cirugía de Reasignación de Sexo en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

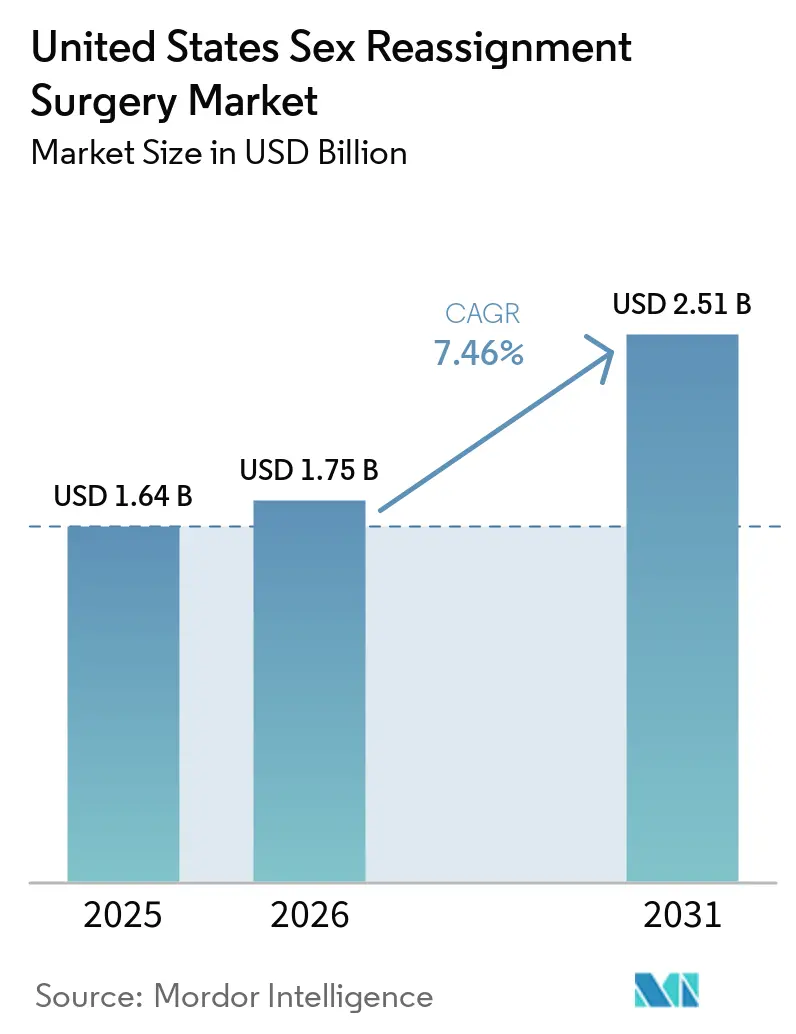

| Tamaño del mercado en el año base (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía de Reasignación de Sexo en los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Cirugía de Reasignación de Sexo en los Estados Unidos crezca de USD 1,64 mil millones en 2025 a USD 1,75 mil millones en 2026 y se prevé que alcance USD 2,51 mil millones en 2031 a una CAGR del 7,46% durante 2026-2031.

El mercado de 2026 refleja un segmento de atención especializada que aún está moldeado por los ciclos de autorización de aseguradoras, la escasa disponibilidad de cirujanos y los cambios en la política federal. El mercado de cirugía de reasignación de sexo en los Estados Unidos continúa expandiéndose porque la demanda de los pacientes crece más rápido de lo que el sistema puede añadir capacidad en quirófanos, cirujanos con formación en fellowships y equipos de apoyo multidisciplinarios. Esa brecha ha concentrado el volumen de procedimientos, el capital y el talento en un pequeño conjunto de hospitales académicos y centros especializados, lo que mantiene la demanda sólida pero limita la rapidez con que los ingresos completados pueden escalar. Los estados con leyes de protección en el Noreste y el Oeste están atrayendo pacientes y proveedores de regiones restrictivas, lo que refuerza la concentración regional al tiempo que crea bolsas de crecimiento para los centros con capacidad disponible. La estrategia competitiva en el mercado de cirugía de reasignación de sexo en los Estados Unidos se centra, por tanto, en la gestión de pagadores, la expansión geográfica, la capacidad robótica y las vías de atención integradas que mejoran la conversión desde la consulta hasta la cirugía.

Conclusiones Clave del Informe

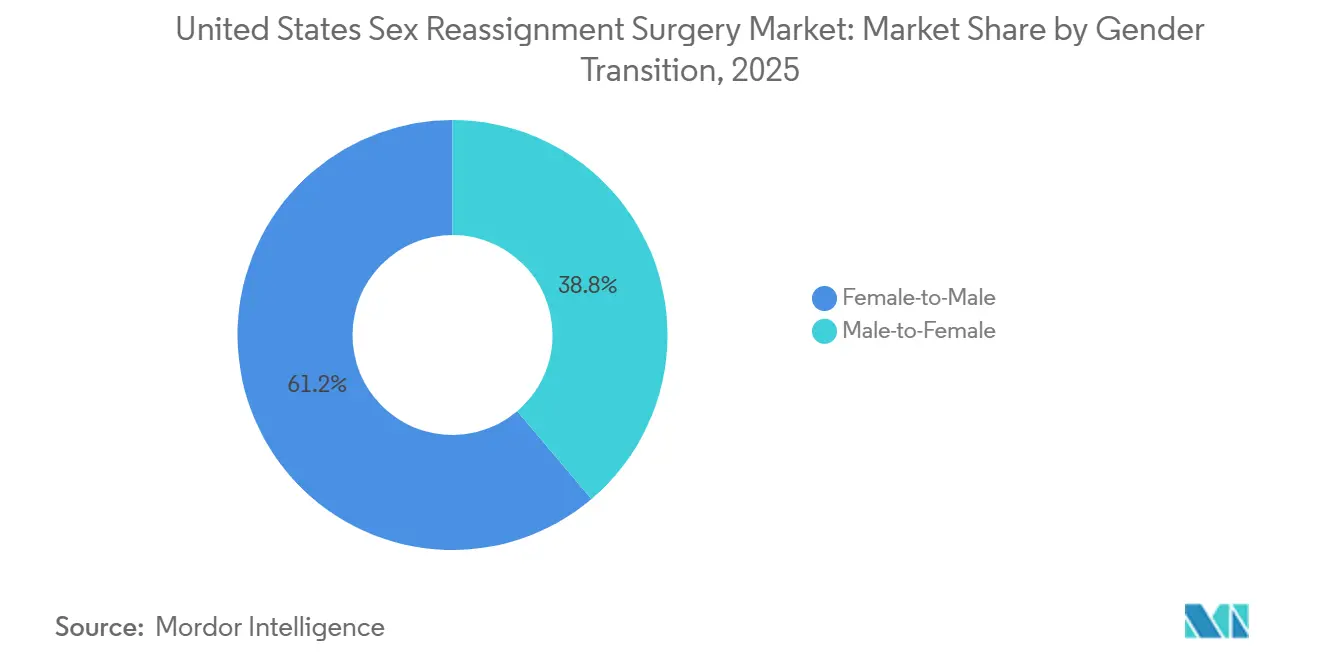

- Por transición de género, los procedimientos de femenino a masculino representaron el 61,23% de la participación en 2025, mientras que los procedimientos de masculino a femenino se proyecta que crecerán a una CAGR del 9,58% hasta 2031.

- Por procedimiento, la mastectomía representó el 21,72% de los ingresos en 2025, mientras que se prevé que la mamoplastia de aumento se expanda a una CAGR del 8,85% hasta 2031.

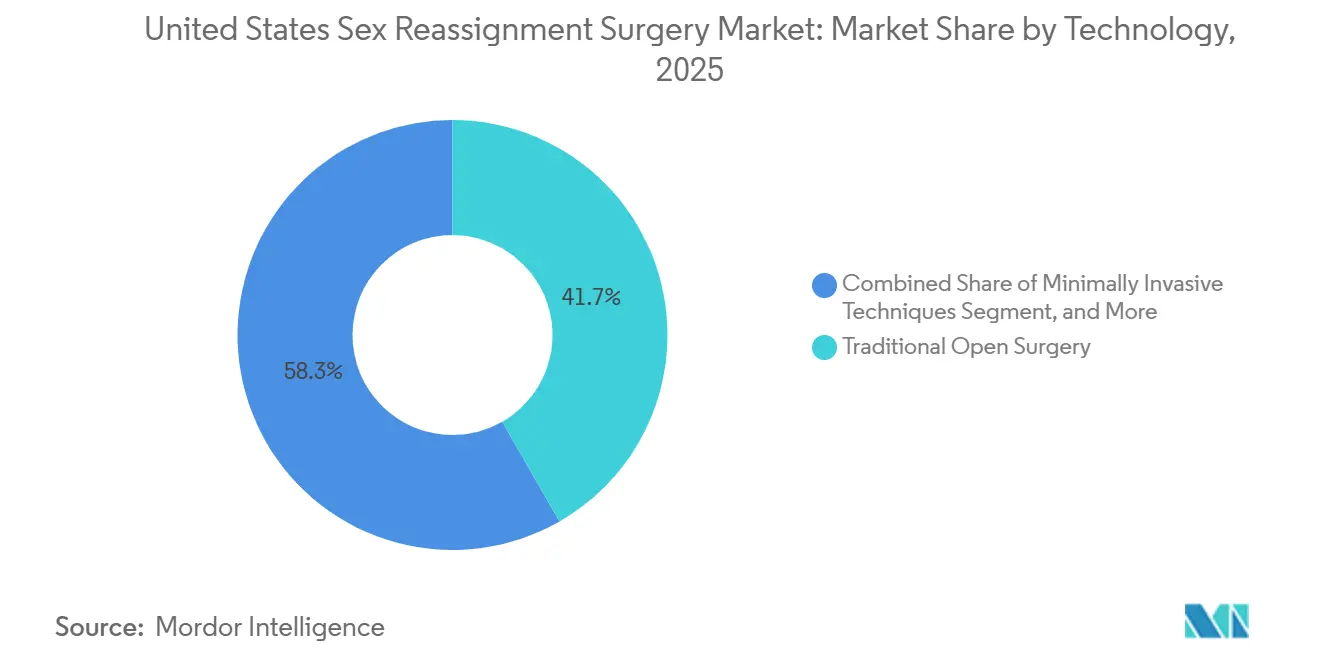

- Por tecnología, la cirugía abierta tradicional mantuvo una participación del 41,72% en 2025, mientras que se proyecta que la cirugía asistida por robot crezca a una CAGR del 10,52% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 45,82% en 2025, mientras que se proyecta que las clínicas especializadas crezcan a una CAGR del 11,06% hasta 2031.

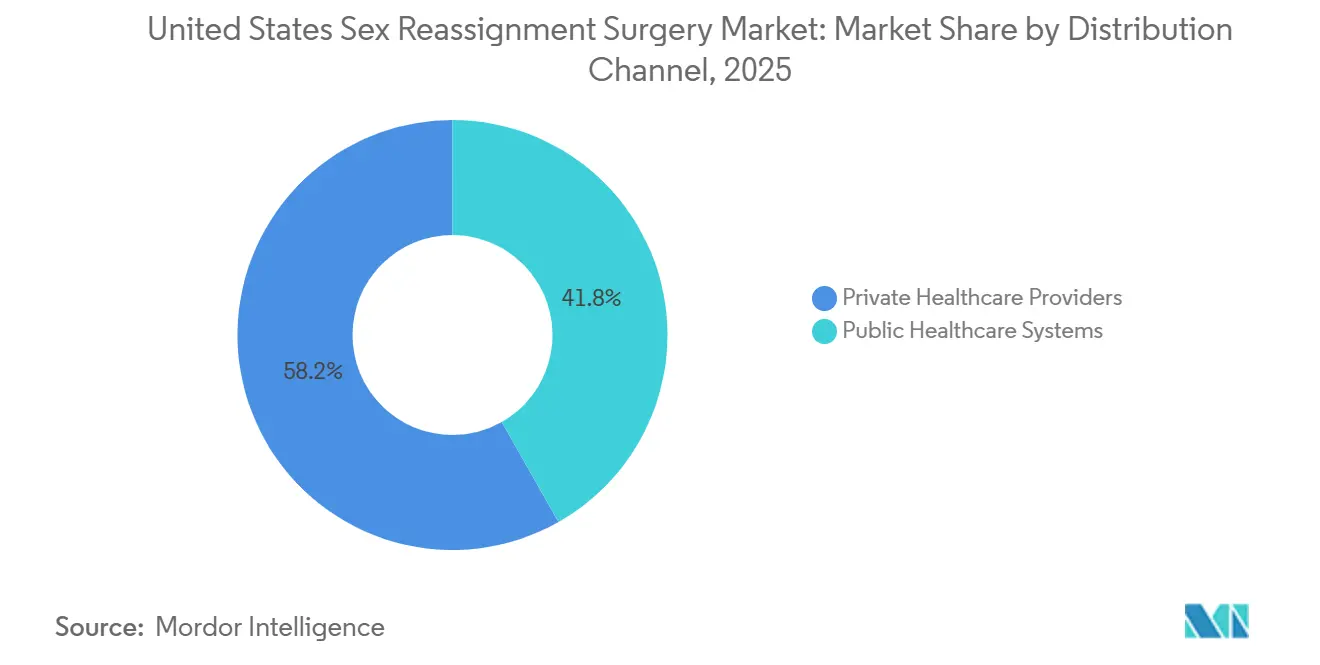

- Por canal de distribución, los proveedores de atención médica privada mantuvieron el 58,23% de la participación del mercado de cirugía de reasignación de sexo en los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 12,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cirugía de Reasignación de Sexo en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Cobertura de Seguros e Inclusión en Planes de Salud de Empleadores | +1.5% | Noreste y Oeste, con efectos secundarios en el Medio Oeste | Mediano plazo (2-4 años) |

| Crecimiento Persistente en Diagnósticos de Disforia de Género y Búsqueda de Atención | +2.0% | Nacional, con concentraciones en áreas urbanas del Noreste, Costa Oeste y metrópolis del Medio Oeste | Largo plazo (≥ 4 años) |

| Mayor Migración de Pacientes hacia Centros Especializados en Cirugía de Afirmación de Género | +1.0% | California, Nueva York, Texas, Minnesota y Massachusetts | Corto plazo (≤ 2 años) |

| Adopción Rápida de Robótica e Imágenes 3D en la Planificación Reconstructiva Compleja | +1.2% | Nacional, concentrado en centros académicos de California, Nueva York, Ohio y Texas | Mediano plazo (2-4 años) |

| Políticas Estatales de Puerto Seguro y Cobertura para la Atención de Afirmación de Género en los EE. UU. | +0.8% | California, Massachusetts, Colorado, Oregón, Minnesota, Vermont, Delaware e Illinois | Corto plazo (≤ 2 años) |

| Expansión de Vías de Atención Integradas de Salud Mental, Hormonal y Quirúrgica | +0.7% | Nacional, con ganancias tempranas en San Francisco, Boston, Nueva York y Mineápolis | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Robótica e Imágenes 3D en la Planificación Reconstructiva Compleja

Las plataformas robóticas están elevando el techo procedimental en el mercado de cirugía de reasignación de sexo en los Estados Unidos al mejorar el acceso, la visualización y la precisión en la reconstrucción pélvica profunda. Una revisión de 2025 que abarcó 500 casos de vaginoplastia peritoneal asistida por robot con el sistema da Vinci Xi reportó una profundidad neovaginal media de 14,5 cm, una tasa de complicaciones mayores del 4% y una tasa de revisión del 12%.[1]OAE Publishing, "Explorando el Papel de la Robótica en la Cirugía de Afirmación de Género Genital: Una Revisión de Técnicas, Innovaciones y Resultados," Journal of Gender-Affirming Surgery, oaepublish.com La misma revisión mostró que la histerectomía asistida por robot en pacientes transmasculinos produjo entre 30 mL y 90 mL de pérdida de sangre, muy por debajo de los 225 mL reportados para los métodos abdominales abiertos, mientras que la estancia hospitalaria se mantuvo cercana a la cirugía laparoscópica, entre 2,5 y 3,15 días. Un artículo de 2025 sobre guías CAD/CAM 3D mejoradas con inteligencia artificial para la feminización facial reportó que el flujo de trabajo de corte digital fue 10,2 veces más rápido que la planificación manual para usuarios capacitados, lo que apunta a un menor tiempo de preparación y un mejor rendimiento en el quirófano. A medida que estos métodos se difunden a través de los programas de formación, el mercado de cirugía de reasignación de sexo en los Estados Unidos está mejor posicionado para ampliar la productividad de los cirujanos sin esperar un aumento comparable en especialistas reconstructivos altamente experimentados.

Crecimiento Persistente en Diagnósticos de Disforia de Género y Búsqueda de Atención

La demanda en el mercado de cirugía de reasignación de sexo en los Estados Unidos sigue anclada en una amplia cartera de atención a adultos que ha continuado creciendo incluso cuando el debate público se ha centrado intensamente en los menores. Un estudio transversal de 2024 que utilizó datos de reclamaciones de seguros de 2023 encontró que los pacientes de afirmación de género generaron un 87% más de reclamaciones de seguros que los pacientes no afirmativos de género, lo que muestra cuán médicamente activo es este grupo de pacientes una vez que ingresa a las vías de atención formal.[2]Springer Nature, "Innovaciones en la Afirmación de Género: Guías Quirúrgicas Mejoradas con IA para la Cirugía de Feminización Facial Mandibular," Clinical Oral Investigations, link.springer.com Esa alta utilización es importante porque respalda el contacto recurrente con programas de endocrinología, salud mental, atención primaria y cirugía, lo que aumenta la probabilidad de que los pacientes avancen hacia una consulta operatoria. El mercado de cirugía de reasignación de sexo en los Estados Unidos también está menos expuesto de lo que sugiere la retórica pública, porque la demanda reconstructiva en adultos es distinta de las restricciones centradas en jóvenes que han dominado la acción política. Esta separación de flujos de demanda mantiene intacta la oportunidad central en adultos incluso cuando el comportamiento de los proveedores se vuelve más cauteloso en estados en disputa.

Expansión de la Cobertura de Seguros e Inclusión en Planes de Salud de Empleadores

Las condiciones de cobertura en el mercado de cirugía de reasignación de sexo en los Estados Unidos se están volviendo más desiguales, y eso está creando tanto ganancias de acceso como nuevas fricciones en el reembolso. KFF declaró que a partir del año del plan 2026, la atención de afirmación de género en los planes compatibles con la ACA ya no se trata como un beneficio esencial de salud, lo que significa que los costos de bolsillo pueden dejar de contar hacia los deducibles o máximos del plan, y pueden aplicarse límites de por vida.[3]KFF, "¿Los Planes del Mercado Cubren la Atención de Afirmación de Género? ¿Qué Cambios Ha Habido en los Requisitos de Cobertura?", KFF, kff.org Al mismo tiempo, California, Colorado, Nuevo México, Vermont y Washington mantuvieron la atención de afirmación de género en la estructura de su plan de referencia, y Maryland amplió la cobertura de Medicaid a partir del 1 de enero de 2024 para incluir terapia hormonal, cirugías superiores e inferiores, procedimientos faciales, preservación de la fertilidad y cirugía de revisión. Esta divergencia a nivel estatal está orientando a los proveedores hacia ubicaciones de alta densidad de cobertura donde el reembolso comercial y la conversión de pago privado siguen siendo más duraderos. En la práctica, el mercado de cirugía de reasignación de sexo en los Estados Unidos seguirá recompensando a los operadores que puedan trabajar eficazmente con planes de empleadores, mandatos de Medicaid y apelaciones complejas en lugar de depender de una cobertura nacional uniforme.

Expansión de Vías de Atención Integradas de Salud Mental, Hormonal y Quirúrgica

Los modelos de atención integrada están comprimiendo el camino desde el diagnóstico hasta la cirugía en todo el mercado de cirugía de reasignación de sexo en los Estados Unidos. La Universidad de Michigan señala que los pacientes comúnmente avanzan desde la consulta inicial hasta la cirugía en un período de 8 meses a más de 1 año cuando la salud mental, el manejo hormonal y la planificación quirúrgica se coordinan dentro de un mismo programa. Un estudio de marco de referencia de 2024 publicado en BMC Public Health identificó los equipos de atención conectada como la principal variable estructural asociada con mejores resultados reportados por los pacientes en entornos de atención de afirmación de género. El Gender Confirmation Center aplicó ese modelo en Pasadena en septiembre de 2025 al combinar atención de salud mental, atención hormonal y consulta quirúrgica en un mismo entorno, lo que favorece un avance más rápido a través de los pasos preoperatorios. Una revisión sistemática de 2025 también encontró que la terapia hormonal redujo la depresión y mejoró la calidad de vida, mientras que la cirugía añadió un beneficio psicosocial adicional, lo que refuerza el argumento de necesidad médica para los programas de vía completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Carga de Costos de Bolsillo para Vías Quirúrgicas de Múltiples Etapas | -1.5% | Nacional, con el mayor efecto en estados sin mandato | Corto plazo (≤ 2 años) |

| Restricciones de Capacidad de Cirujanos e Instalaciones en Centros Acreditados | -1.0% | Nacional, especialmente en áreas rurales y estados políticamente restrictivos | Largo plazo (≥ 4 años) |

| Volatilidad de Políticas entre Estados y Fricción en la Autorización de Pagadores | -1.8% | Estados del Sur y las Llanuras, con efectos secundarios en estados políticamente en disputa | Corto plazo (≤ 2 años) |

| Riesgo de Cirugía de Revisión y Carga en la Gestión de Complicaciones Postoperatorias | -0.8% | Nacional, concentrado en centros de alto volumen que manejan casos complejos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Costos de Bolsillo para Vías Quirúrgicas de Múltiples Etapas

La exposición financiera sigue siendo uno de los límites más claros para la realización del volumen en el mercado de cirugía de reasignación de sexo en los Estados Unidos. Un estudio indexado en PubMed de 2025 encontró que los pacientes que pagaban completamente de su bolsillo por la cirugía de feminización facial enfrentaban un costo promedio de USD 10.092 por procedimiento, frente a USD 462 cuando el seguro contribuía aunque fuera parcialmente. La eliminación en 2026 del tratamiento de beneficio esencial de salud para la atención de afirmación de género en los planes compatibles con la ACA aumenta el riesgo de que los pacientes en estados sin mandato enfrenten deducibles más altos, protecciones más débiles y un diseño de beneficios más restrictivo. Esa presión de costos es especialmente perjudicial en las vías de múltiples etapas porque los pacientes pueden comenzar el tratamiento, completar los requisitos clínicos iniciales y luego posponer la cirugía cuando el financiamiento se interrumpe. El resultado es un mayor grupo de pacientes parcialmente atendidos, listas de espera más largas y menos procedimientos completados convertidos en ingresos reconocidos dentro del mercado de cirugía de reasignación de sexo en los Estados Unidos.

Volatilidad de Políticas entre Estados y Fricción en la Autorización de Pagadores

La inestabilidad regulatoria está creando fricciones operativas directas en el mercado de cirugía de reasignación de sexo en los Estados Unidos. NYU Langone puso fin a su Programa de Salud para Jóvenes Transgénero en febrero de 2026, Oregon Health & Science University confirmó en enero de 2026 que había pausado las cirugías para pacientes menores de 19 años, y Kaiser Permanente pausó las cirugías de afirmación de género para pacientes menores de 19 años a partir de agosto de 2025. Vanderbilt University Medical Center luego abandonó la cirugía de afirmación de género en abril de 2026, citando limitaciones operativas y falta de cobertura quirúrgica, lo que profundizó la brecha de acceso en todo el Sureste. Estas acciones han alargado los plazos de autorización, reducido la disposición de los proveedores en estados en disputa y desplazado la demanda quirúrgica hacia estados con leyes de protección que ya enfrentan presión de capacidad. Incluso cuando el acceso para adultos sigue siendo legal, el mercado de cirugía de reasignación de sexo en los Estados Unidos absorbe el efecto secundario a través de aprobaciones más lentas, cautela en la contratación de personal y continuidad desigual de los programas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Transición de Género: El Volumen Transmasculino Domina, pero los Ingresos Transfemeninos se Aceleran

Los procedimientos de femenino a masculino representaron el 61,23% de la participación del mercado de cirugía de reasignación de sexo en los Estados Unidos en 2025, lo que reflejó la mayor adopción de la masculinización torácica como un paso quirúrgico inicial. Esta parte del mercado de cirugía de reasignación de sexo en los Estados Unidos avanzó más rápidamente desde el diagnóstico hasta la consulta porque la mastectomía generalmente conlleva una menor complejidad procedimental que la reconstrucción genital y una mayor aceptación por parte de las aseguradoras. El volumen de procedimientos para pacientes transmasculinos se concentró en el grupo de edad de 25 a 34 años, que representó el 41% de las cirugías, y apunta a pacientes que ingresan a la atención después de asegurar un empleo y un seguro más estables. Ese perfil de edad también respalda una conversión constante porque se alinea con el período en que los pacientes tienen más probabilidades de buscar pasos quirúrgicos irreversibles.

Se proyecta que los procedimientos de masculino a femenino crezcan a una CAGR del 9,58% hasta 2031, lo que los convierte en la categoría de transición de más rápida expansión en el mercado de cirugía de reasignación de sexo en los Estados Unidos. La mamoplastia de aumento respalda ese crecimiento porque ofrece una primera cirugía de menor complejidad y más accesible para muchos pacientes. La atención transfemenina también conlleva un ingreso promedio por caso más alto una vez que los pacientes avanzan hacia la feminización facial, la cirugía de voz y la vaginoplastia, lo que ayuda a impulsar el crecimiento del valor incluso cuando los volúmenes de casos siguen siendo más ajustados. Los estándares de atención SOC8 de WPATH han refinado los criterios de candidatura en los principales programas, lo que ha preservado una brecha medida entre el flujo procedimental FTM y MTF al tiempo que sigue apoyando el acceso a largo plazo para ambos grupos.

Por Procedimiento: La Mastectomía Lidera Mientras la Mamoplastia de Aumento Redefine los Vectores de Crecimiento

La mastectomía representó el 21,72% de la participación del tamaño del mercado de cirugía de reasignación de sexo en los Estados Unidos en 2025, convirtiéndola en el procedimiento individual líder por ingresos. Su papel va más allá de los ingresos del primer año porque a menudo abre la vía FTM más amplia hacia la histerectomía, la escrotoplastia y la faloplastia. La amplia aceptación por parte de las aseguradoras ha reforzado esa posición de puerta de entrada dentro del mercado de cirugía de reasignación de sexo en los Estados Unidos. Se proyecta que la mamoplastia de aumento se expanda a una CAGR del 8,85% hasta 2031 porque combina menor complejidad, recuperación más corta y mayor idoneidad para entornos ambulatorios.

La vaginoplastia sigue siendo el procedimiento de mayor ingreso por caso, pero su expansión aún está limitada por el pequeño número de cirujanos y centros con amplia experiencia. Mount Sinai completó su cirugía de afirmación de género número 1.000 en septiembre de 2025 y programó más de 300 procedimientos solo en 2025, lo que ilustra tanto la escala institucional como la intensidad de la demanda en los centros líderes. La faloplastia sigue teniendo la mayor carga de complicaciones, y un análisis retrospectivo de 2024 reportó que las complicaciones a 30 días en casos complejos por etapas podrían acercarse al 76,5%, con el tiempo operatorio más prolongado como el predictor más fuerte de eventos mayores. Mount Sinai también reportó resultados de faloplastia abdominal que mostraron un 68,3% de sensibilidad táctil completa y un 76,1% de satisfacción combinada en una cohorte de 63 pacientes, lo que sugiere que las técnicas más nuevas podrían mejorar gradualmente la adopción fuera de un pequeño círculo de atención terciaria.

Por Tecnología: La Cirugía Abierta Mantiene su Participación Mientras la Robótica Reescribe los Parámetros Clínicos

La cirugía abierta tradicional mantuvo una participación del 41,72% en 2025, lo que la mantuvo como la categoría tecnológica líder en todo el mercado de cirugía de reasignación de sexo en los Estados Unidos. Esa posición refleja la necesidad continua de amplio acceso y familiaridad quirúrgica en la reconstrucción genital compleja, donde la anatomía y el juicio del cirujano aún superan las ventajas de los puntos de acceso más pequeños. Los métodos mínimamente invasivos siguieron siendo importantes en el segmento intermedio de la combinación tecnológica, especialmente para la histerectomía y la ooforectomía realizadas antes de las etapas reconstructivas posteriores. Se proyecta que la cirugía asistida por robot crezca a una CAGR del 10,52% hasta 2031, lo que la convierte en el segmento tecnológico de más rápido crecimiento.

Una revisión de 2025 de la vaginoplastia peritoneal robótica reportó una profundidad neovaginal media de 14,5 cm y una tasa de complicaciones mayores del 4%, respaldando resultados que igualan o mejoran los parámetros de referencia abiertos en casos seleccionados. La misma revisión encontró que la histerectomía asistida por robot en pacientes transmasculinos podría reducir la pérdida de sangre a 30 mL con enfoques de puerto único, en comparación con 225 mL para la cirugía abdominal abierta. También citó una encuesta en la que el 89,7% de los cirujanos plásticos y residentes apoyaron la incorporación de la robótica a la formación futura, con el 43,6% priorizando la microcirugía y el 40,7% priorizando la cosecha de colgajos. University Hospitals Cleveland registró un ensayo clínico en diciembre de 2025 para la técnica de vaginoplastia TAPCap utilizando plataformas robóticas, lo que demuestra que la innovación de próxima generación está ahora estrechamente vinculada a la vía robótica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan el Volumen Mientras las Clínicas Especializadas Capturan el Margen

Los hospitales mantuvieron el 45,82% de los ingresos por usuario final en 2025, lo que los mantuvo en el centro del mercado de cirugía de reasignación de sexo en los Estados Unidos. Los centros médicos académicos han mantenido ese liderazgo porque pueden respaldar toda la gama de complejidad, desde procedimientos mamarios de menor acuidad hasta faloplastia multietapa con trabajo de colgajo libre microquirúrgico. También albergan la infraestructura de fellowship y formación que mantiene la oferta de cirujanos concentrada en un número limitado de instituciones. Esa estructura autorreforzante ha ayudado a los hospitales a defender el volumen incluso cuando los tiempos de espera se han alargado.

Se proyecta que las clínicas especializadas crezcan a una CAGR del 11,06% hasta 2031, convirtiéndolas en el grupo de usuarios finales de más rápido crecimiento en el mercado de cirugía de reasignación de sexo en los Estados Unidos. Su ventaja proviene de estructuras de costos más eficientes, mayor control de la programación y la capacidad de establecerse en geografías desatendidas. El Gender Confirmation Center abrió un centro de atención integral en Pasadena en septiembre de 2025 y se expandió al condado de San Luis Obispo en marzo de 2026, mostrando cómo los operadores especializados privados están construyendo centros secundarios fuera de las principales metrópolis costeras. Los centros de cirugía ambulatoria también están ganando participación en procedimientos de menor complejidad, mientras que otras instalaciones orientadas a la comunidad siguen siendo más vulnerables a la presión de financiamiento que puede debilitar los canales de derivación antes de que los pacientes lleguen a la cirugía.

Por Canal de Distribución: Los Proveedores Privados Consolidan su Posición tanto en Participación como en Velocidad de Crecimiento

Los proveedores de atención médica privada mantuvieron una participación del 58,23% en 2025 y se proyecta que crezcan a una CAGR del 12,24% hasta 2031, lo que significa que lideran tanto en escala como en crecimiento en el mercado de cirugía de reasignación de sexo en los Estados Unidos. Esta inusual combinación refleja la expansión de las redes de cirugía especializada al mismo tiempo que partes del sistema público están desacelerando, reduciendo o abandonando líneas de atención. Los sistemas de atención médica pública mantuvieron el 41,8% restante, pero el crecimiento allí sigue siendo más vulnerable a las restricciones de políticas y las diferencias en el diseño de Medicaid entre estados. El mercado de cirugía de reasignación de sexo en los Estados Unidos se está volviendo, por tanto, más dependiente de los operadores privados tanto para el acceso como para la expansión de ingresos.

La división se ve reforzada por la combinación de pagadores. Un estudio de 2024 que utilizó datos de reclamaciones de 2023 encontró que el seguro comercial cubrió el 72,8% de las reclamaciones de pacientes de afirmación de género, mientras que Medicaid cubrió el 17,2%, lo que muestra cuán concentrada está la base de pacientes en las vías de seguro comercial. Ese perfil de pagadores respalda una mayor densidad de reembolso para los proveedores privados, especialmente en estados donde los planes de empleadores continúan manteniendo la cobertura. El riesgo es que el canal crezca en parte porque los programas públicos se retiran, lo que ayuda a los ingresos a corto plazo pero puede generar un escrutinio político más agudo en torno a la asequibilidad y el acceso con el tiempo.

Análisis Geográfico

El Noreste y el Oeste concentran la mayor actividad en el mercado de cirugía de reasignación de sexo en los Estados Unidos. Un estudio de 2024 que utilizó datos de reclamaciones de seguros de 2023 encontró que las reclamaciones de afirmación de género se concentraron en el Oeste con un 26,7%, el Noreste con un 26,4% y el Medio Oeste con un 24,3%, mientras que el Sur representó el 21,9%. California ancla el Oeste a través de operadores de alto volumen como Align Surgical Associates, el Gender Confirmation Center y UCSF, respaldados por un entorno de cobertura que sigue siendo más sólido que en muchos otros estados. Massachusetts fortaleció las protecciones para los proveedores en agosto de 2025 a través del Capítulo 16 de los Actos de 2025, que limita la cooperación con investigaciones estatales o federales vinculadas a la atención legalmente protegida. Estas condiciones de política convierten al Noreste y al Oeste en las principales regiones receptoras de la migración de pacientes y proveedores dentro del mercado de cirugía de reasignación de sexo en los Estados Unidos.

El Medio Oeste y el Atlántico Medio muestran un patrón más mixto en el mercado de cirugía de reasignación de sexo en los Estados Unidos. Maryland amplió la cobertura de Medicaid bajo la Ley de Equidad en Salud Trans a partir de enero de 2024 y reportó 1.311 proveedores dentro de la red que ofrecen atención de afirmación de género a noviembre de 2024. Aun así, el estado enumeró solo 14 cirujanos urológicos y 4 proveedores de cirugía facial en la red, lo que muestra con qué rapidez la cobertura nominal puede chocar con los límites reales de la fuerza laboral. Mineápolis también ha absorbido la demanda transfronteriza de estados restrictivos cercanos, pero el aumento de pacientes no ha sido igualado por una expansión proporcional de especialistas.

El Sur sigue siendo estructuralmente subpenetrado en el mercado de cirugía de reasignación de sexo en los Estados Unidos. Vanderbilt University Medical Center puso fin a su programa de cirugía de afirmación de género en abril de 2026, lo que dejó uno de los puntos de acceso académico más visibles de la región fuera de servicio. Esa retirada obliga a muchos pacientes en Tennessee, Alabama, Mississippi y Arkansas a viajar a través de las fronteras estatales para recibir atención. El viaje no resuelve completamente el problema porque los centros receptores en California y Massachusetts ya están gestionando listas de espera de 8 a 12 meses antes de la cirugía. La falta de coincidencia entre capacidad y geografía sigue siendo el factor estructural más importante que limita la rapidez con que el mercado de cirugía de reasignación de sexo en los Estados Unidos puede traducir la demanda de los pacientes en ingresos por procedimientos completados hasta 2031.

Panorama Competitivo

El mercado de cirugía de reasignación de sexo en los Estados Unidos está moderadamente concentrado, con 10 a 15 instituciones que representan la mayor parte del volumen reconstructivo complejo, mientras que una cola mucho más grande de consultorios maneja procedimientos más accesibles. El Departamento de Urología de Mount Sinai completó su cirugía de afirmación de género número 1.000 en septiembre de 2025 y programó más de 300 procedimientos en 2025, lo que muestra cómo la escala y la reputación institucional se refuerzan mutuamente en el extremo superior del campo. Align Surgical Associates fortaleció su posición mediante la adopción temprana de la vaginoplastia de tracción peritoneal asistida por robot y la extensión de su presencia geográfica más allá de California. UCSF y University Hospitals Cleveland también están utilizando investigación estructurada y ensayos para respaldar la diferenciación, incluido el estudio de apoyo STRIVE y el ensayo de vaginoplastia TAPCap. Esto mantiene alta la intensidad competitiva en el mercado de cirugía de reasignación de sexo en los Estados Unidos, pero la mayor parte de esa intensidad se concentra entre un número relativamente pequeño de centros avanzados.

El espacio en blanco más claro permanece en las áreas rurales y en gran parte del Sur, donde las opciones acreditadas son escasas o inexistentes. Una revisión narrativa de 2025 reportó disfunción del suelo pélvico en hasta el 94,1% de los hombres transgénero después de la cirugía, destacando cuán débil sigue siendo la capa de rehabilitación después de muchos procedimientos. La misma revisión señaló tasas de revisión de vaginoplastia del 27% al 60%, lo que crea una demanda real de procedimientos secundarios que muchos proveedores aún no logran capturar de manera sistemática. Los proveedores que pueden combinar la cirugía índice, las revisiones, la atención pélvica y el seguimiento estructurado tienen, por tanto, una mayor ventaja competitiva dentro del mercado de cirugía de reasignación de sexo en los Estados Unidos.

La admisión habilitada por telesalud y los grupos especializados respaldados por capital privado están comenzando a remodelar cómo se organiza la nueva capacidad en el mercado de cirugía de reasignación de sexo en los Estados Unidos. Aun así, los estándares de atención SOC8 de WPATH continúan preservando una barrera de acreditación porque la evaluación multidisciplinaria, la documentación y la coordinación de la atención siguen siendo difíciles de replicar rápidamente. Los equipos sólidos de autorización de seguros son tan importantes como la habilidad quirúrgica porque las apelaciones y la documentación de cobertura afectan directamente las tasas de conversión. Los centros que combinan profundidad de subespecialidad con capacidad robótica y gestión de pagadores están en la posición más sólida para ganar participación a medida que se expande el mercado de cirugía de reasignación de sexo en los Estados Unidos. El resultado es un campo con competencia activa, pero donde la verdadera escala aún depende de equipos especializados, flujos de trabajo estructurados y ubicaciones resilientes a las políticas.

Líderes de la Industria de Cirugía de Reasignación de Sexo en los Estados Unidos

Cleveland Clinic

Mayo Clinic

Mount Sinai Health System

UCSF Health

The Johns Hopkins University

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vanderbilt University Medical Center (VUMC) puso fin formalmente a su programa de cirugía de afirmación de género, citando "limitaciones operativas y falta de cobertura quirúrgica". La salida deja una brecha de acceso significativa en el Sureste, ya que VUMC había sido uno de los pocos centros académicos de la región que ofrecía procedimientos reconstructivos para adultos.

- Febrero de 2026: El Gender Confirmation Center amplió los servicios quirúrgicos al condado de San Luis Obispo, California, convirtiéndose en uno de los primeros proveedores especializados en cirugía de afirmación de género en establecer presencia en la región de la Costa Central, tras la apertura de su centro de atención integral en Pasadena en septiembre de 2025.

- Enero de 2026: Oregon Health & Science University (OHSU) confirmó que había pausado las cirugías de afirmación de género para pacientes menores de 19 años, citando la incapacidad de mantener un equipo de atención quirúrgica para la población adolescente en medio de una propuesta de norma federal que restringe el financiamiento de Medicare/Medicaid para la atención de género en jóvenes.

Alcance del Informe del Mercado de Cirugía de Reasignación de Sexo en los Estados Unidos

El Mercado de Cirugía de Reasignación de Sexo en los Estados Unidos se refiere al sector comercial de la industria de la salud involucrado en la prestación de procedimientos quirúrgicos de afirmación de género. Esto incluye la cadena de suministro, los hospitales y las clínicas que facilitan las transiciones físicas para personas transgénero y no binarias con el fin de alinear su apariencia física con su identidad de género.

El Mercado de Cirugía de Reasignación de Sexo en los Estados Unidos está segmentado por transición de género, tipo de procedimiento, tecnología, usuario final y canal de distribución. Por transición de género, el mercado incluye las vías de femenino a masculino y de masculino a femenino. Por procedimiento, la demanda abarca una amplia gama de intervenciones quirúrgicas como mastectomía, vaginoplastia, escrotoplastia, histerectomía, faloplastia, mamoplastia de aumento, procedimientos de feminización facial, cirugía de feminización de voz, tirondoplastia de reducción, orquiectomía, metoidioplastia y cirugía de masculinización torácica. Por tecnología, los procedimientos se realizan mediante cirugía abierta tradicional, técnicas mínimamente invasivas y cirugía asistida por robot. El mercado está segmentado además por usuario final, incluyendo hospitales, clínicas especializadas, centros de cirugía ambulatoria y otras instalaciones de atención médica. Finalmente, por canal de distribución, los servicios se prestan a través de sistemas de atención médica pública y proveedores de atención médica privada.

| Femenino a Masculino |

| Masculino a Femenino |

| Mastectomía |

| Vaginoplastia |

| Escrotoplastia |

| Histerectomía |

| Faloplastia |

| Mamoplastia de Aumento |

| Procedimientos de Feminización Facial |

| Cirugía de Feminización de Voz |

| Tirondoplastia de Reducción |

| Orquiectomía |

| Metoidioplastia |

| Cirugía de Masculinización Torácica |

| Cirugía Abierta Tradicional |

| Técnicas Mínimamente Invasivas |

| Cirugía Asistida por Robot |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Otras Instalaciones de Atención Médica |

| Sistemas de Atención Médica Pública |

| Proveedores de Atención Médica Privada |

| Por Transición de Género | Femenino a Masculino |

| Masculino a Femenino | |

| Por Procedimiento | Mastectomía |

| Vaginoplastia | |

| Escrotoplastia | |

| Histerectomía | |

| Faloplastia | |

| Mamoplastia de Aumento | |

| Procedimientos de Feminización Facial | |

| Cirugía de Feminización de Voz | |

| Tirondoplastia de Reducción | |

| Orquiectomía | |

| Metoidioplastia | |

| Cirugía de Masculinización Torácica | |

| Por Tecnología | Cirugía Abierta Tradicional |

| Técnicas Mínimamente Invasivas | |

| Cirugía Asistida por Robot | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas | |

| Centros de Cirugía Ambulatoria | |

| Otras Instalaciones de Atención Médica | |

| Por Canal de Distribución | Sistemas de Atención Médica Pública |

| Proveedores de Atención Médica Privada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de cirugía de reasignación de sexo en los Estados Unidos en 2026?

Se sitúa en USD 1,75 mil millones en 2026 y se proyecta que alcance USD 2,51 mil millones en 2031 a una CAGR del 7,46%.

¿Qué categoría de transición de género lidera la demanda de procedimientos en los Estados Unidos?

Los procedimientos de Femenino a Masculino lideraron con una participación del 61,23% en 2025, respaldados principalmente por la masculinización torácica y una progresión más rápida hacia la cirugía.

¿Qué procedimiento crece más rápido hasta 2031?

Se proyecta que la mamoplastia de aumento crezca a una CAGR del 8,85% hasta 2031 porque es más accesible y menos compleja que muchos procedimientos genitales.

¿Por qué las clínicas especializadas se expanden más rápido que los hospitales?

Se proyecta que las clínicas especializadas crezcan a una CAGR del 11,06% porque ofrecen una programación más ágil, estructuras más eficientes y expansión hacia áreas desatendidas.

¿Cuál es el mayor cuello de botella para el crecimiento futuro de los ingresos?

La capacidad sigue siendo el principal cuello de botella, especialmente el número limitado de cirujanos y centros acreditados capaces de manejar casos complejos de vaginoplastia y faloplastia.

Última actualización de la página el: