Tamaño y Participación del Mercado de Actuadores de Automatización Robótica para Aeroespacial y Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

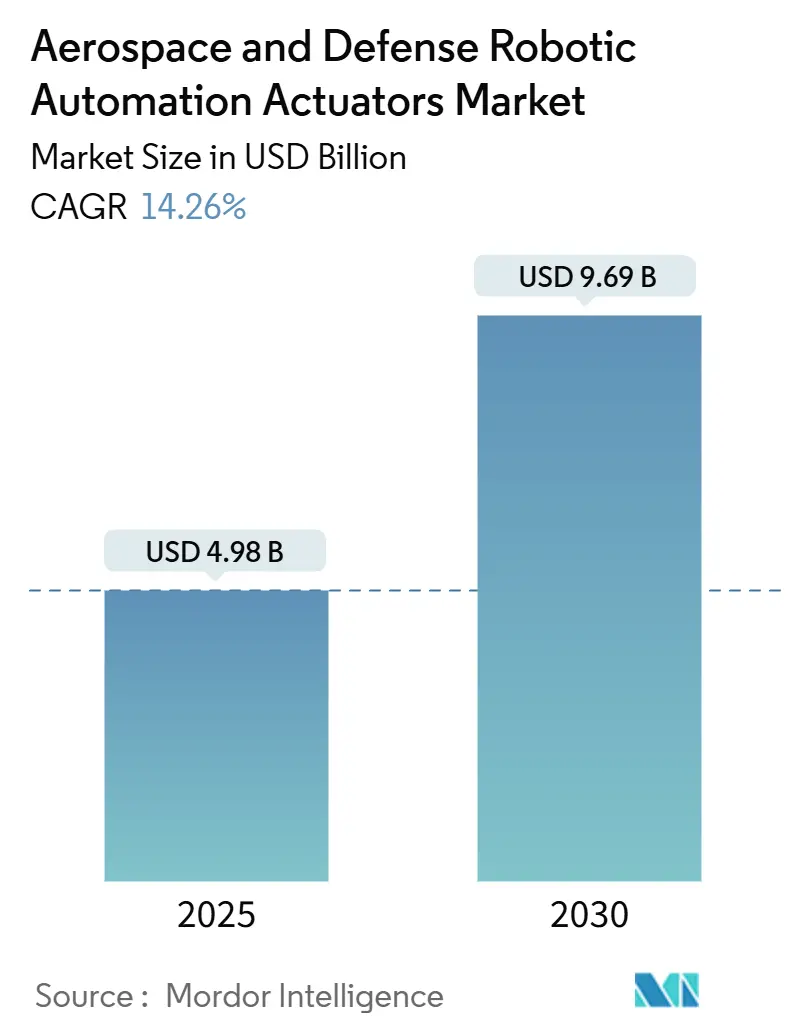

| Tamaño del Mercado (2025) | 4.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.26% CAGR |

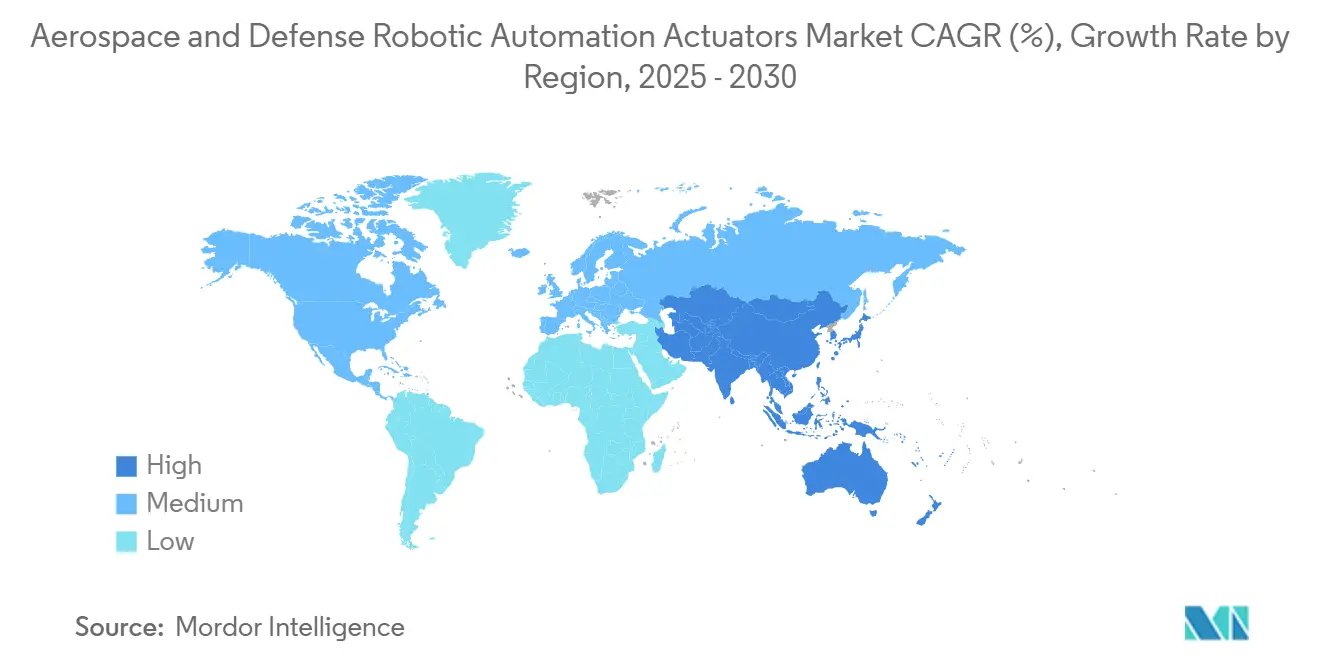

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores de Automatización Robótica para Aeroespacial y Defensa por Mordor Intelligence

El tamaño del mercado de actuadores de automatización robótica para aeroespacial y defensa es de USD 4,98 mil millones en 2025 y se prevé que alcance los USD 9,69 mil millones en 2030, expandiéndose a una CAGR del 14,26% durante el período. La demanda se acelera a medida que las aeronaves, naves espaciales y plataformas no tripuladas de próxima generación reemplazan los sistemas de potencia hidráulica por soluciones electromecánicas más ligeras, persiguen operaciones autónomas e incorporan monitoreo de salud en tiempo real. Los programas de aviones comerciales a reacción sostienen el volumen, mientras que la modernización de la defensa y el auge de las nuevas empresas del sector espacial añaden oportunidades adicionales. La consolidación está reformando las cadenas de suministro, con grandes proveedores adquiriendo especialistas de nicho para asegurar el conocimiento en accionamiento eléctrico y las capacidades de certificación. La persistente vulnerabilidad de la cadena de suministro en torno a los imanes de tierras raras y el costo del endurecimiento cibernético de las redes integradas moderan el crecimiento, pero no desvían el cambio a largo plazo hacia el control de movimiento digital y tolerante a fallos.

Conclusiones Clave del Informe

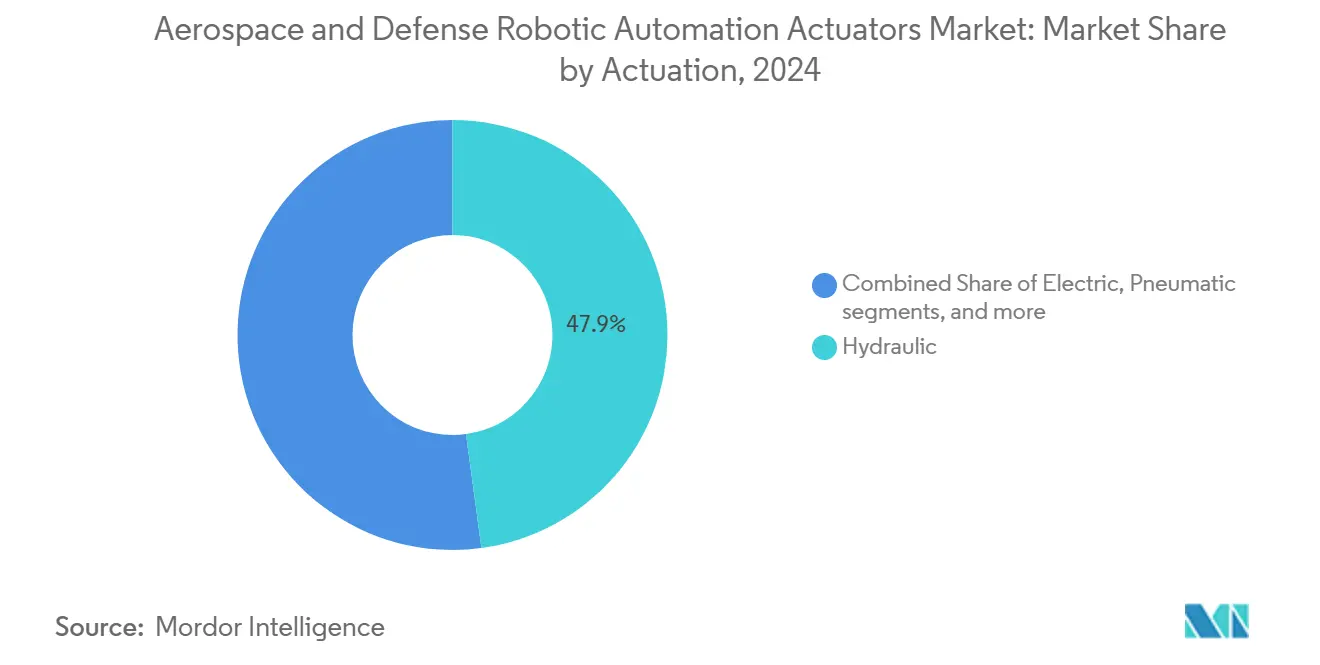

- Por tipo de accionamiento, los sistemas hidráulicos mantuvieron el 47,85% de la participación del mercado de actuadores de automatización robótica para aeroespacial y defensa en 2024, mientras que los diseños electromecánicos están proyectados para crecer a una CAGR del 13,76% hasta 2030.

- Por componente, los sensores y codificadores representaron el 39,68% del tamaño del mercado de actuadores de automatización robótica para aeroespacial y defensa en 2024; se proyecta que los controladores y el software escalen a una CAGR del 14,87% hasta 2030.

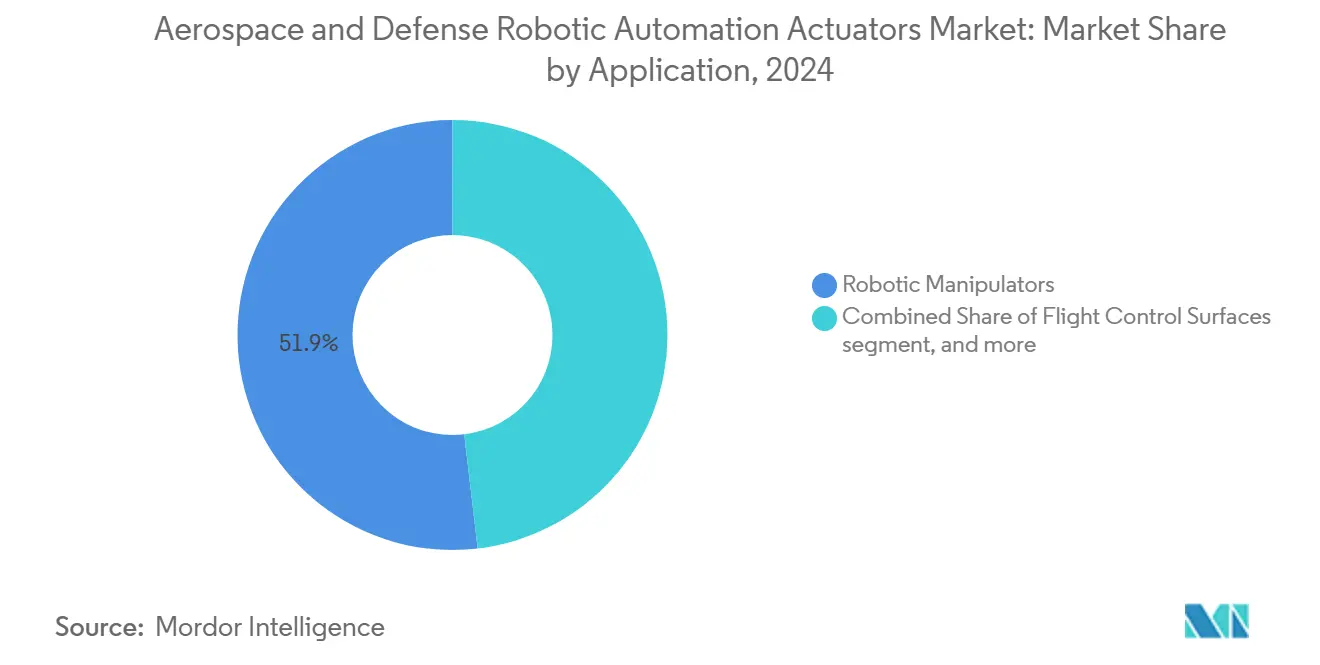

- Por aplicación, los manipuladores robóticos lideraron con una participación de ingresos del 51,87% en 2024; la robótica satelital y espacial avanza a una CAGR del 15,84% durante el período de pronóstico.

- Por usuario final, los OEM aeroespaciales comerciales representaron el 60,49% de la participación del mercado de actuadores de automatización robótica para aeroespacial y defensa en 2024. En contraste, las agencias espaciales y las empresas del nuevo sector espacial registraron la perspectiva de CAGR más sólida del 14,92%.

- Por geografía, América del Norte capturó el 40,21% del mercado de actuadores de automatización robótica para aeroespacial y defensa en 2024, y Asia-Pacífico está en camino de alcanzar una CAGR del 14,38% hasta 2030.

Tendencias e Información del Mercado Global de Actuadores de Automatización Robótica para Aeroespacial y Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de actuadores eléctricos de control de vuelo tolerantes a fallos | +2.80% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida adopción por parte de la defensa de actuadores para vehículos terrestres no tripulados robóticos (UGV) | +2.10% | América del Norte, núcleo de APAC, expansión hacia MEA | Corto plazo (≤ 2 años) |

| Innovaciones en trenes de engranajes compuestos ligeros que reducen el SWaP | +1.90% | Global, concentrado en centros aeroespaciales | Mediano plazo (2-4 años) |

| Mandato del DoD de "Cero Líneas Hidráulicas" para aeronaves de próxima generación | +2.30% | América del Norte, con alineación con la OTAN | Largo plazo (≥ 4 años) |

| Modelos de producción de actuadores con integración vertical al estilo SpaceX | +1.40% | América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Creciente demanda de contratos de pedido de servos modulares de mantenimiento libre para UAV | +1.70% | Global, regiones enfocadas en defensa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Actuadores Eléctricos de Control de Vuelo Tolerantes a Fallos

Los programas comerciales y militares están migrando hacia actuadores electromecánicos de triple redundancia que toleran fallos en un único punto, incorporan sensores de salud en tiempo real y permiten una degradación controlada durante el vuelo.[1]Arquitectura de Sistemas del 787 Dreamliner, Boeing Company, boeing.com Los algoritmos con conciencia del estado de salud predicen los fallos antes de que ocurran y redirigen las cargas a través de canales redundantes, reduciendo el mantenimiento no planificado y mejorando la fiabilidad de despacho. El conjunto de características se alinea con las ambiciones de vuelo autónomo en defensa y movilidad aérea avanzada. A medida que los principales fabricantes de aeronaves consolidan arquitecturas "totalmente eléctricas", los proveedores pueden certificar electrónica de seguridad de múltiples canales y variadores de potencia integrados, y obtener posiciones preferentes de instalación en línea de producción.

Rápida Adopción por Parte de la Defensa de Actuadores para Vehículos Terrestres No Tripulados Robóticos

Las fuerzas armadas que despliegan vehículos de combate robóticos especifican actuadores que combinan alta densidad de par con blindaje contra pulsos electromagnéticos y enlaces de mando seguros.[2]Programa de Vehículos de Combate Robóticos, Ejército de los EE. UU., army.mil Los prototipos de vehículos de combate robóticos con orugas del Ejército de los EE. UU. requieren un movimiento preciso del cardán para torretas y manipuladores bajo ciberataques. Demandas similares surgen en Australia, Corea del Sur y Polonia, lo que se traduce en ciclos de adquisición acelerados y acuerdos de repuestos a largo plazo. Las empresas de robótica de origen civil ahora pivotan hacia variantes reforzadas, fragmentando las cadenas de suministro de defensa establecidas y comprimiendo los márgenes.

Innovaciones en Trenes de Engranajes Compuestos Ligeros que Reducen el SWaP

Los conjuntos de engranajes reforzados con fibra de carbono pueden reducir la masa entre un 40 y un 50% manteniendo el par de grado aeroespacial, mejorando directamente el alcance de las aeronaves y los presupuestos de delta-V de los satélites.[3]Tecnologías Avanzadas de Actuadores, Curtiss-Wright Corporation, curtisswright.com El moldeo avanzado por transferencia de resina mejora la consistencia por lotes, permitiendo su inclusión en listados de seguridad crítica. Los desarrolladores de aeronaves de despegue y aterrizaje vertical eléctrico (VTOL) sitúan las cajas de engranajes compuestas en un lugar destacado de las listas de materiales para compensar el peso de las baterías, otorgando a la ciencia de materiales una ventaja competitiva. A medida que los procedimientos de prueba de aceptación maduran, se prevé que los componentes internos compuestos se extiendan a los sistemas de tren de aterrizaje y vectorización de empuje.

Mandato del DoD de "Cero Líneas Hidráulicas" para Aeronaves de Próxima Generación

Los planificadores de defensa de los EE. UU. han instruido a los principales contratistas de plataformas para eliminar la hidráulica a bordo con el fin de reducir las firmas infrarrojas, el riesgo de incendio y las horas de mantenimiento. La directiva sustenta las hojas de ruta de futuros cazas y aeronaves de ala rotatoria, y es respaldada por los socios europeos. Los proveedores deben entregar unidades electromecánicas que rivalicen con los niveles de fuerza hidráulica de 5.000 psi sin sobrecalentamiento ni interferencias electromagnéticas. Los programas de calificación en los canales de control de vuelo del F-35 heredado ofrecen datos, aunque la adopción masiva depende de motores de próxima generación de alta densidad de potencia y electrónica de potencia tolerante a fallos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la calificación de variadores electromecánicos de seguridad crítica | -1.80% | Global, estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro de imanes de tierras raras | -2.10% | Global, agudo en los mercados occidentales | Corto plazo (≤ 2 años) |

| Retrasos en el cumplimiento del control de exportaciones de defensa (ITAR, EAR) | -1.30% | América del Norte y naciones aliadas | Mediano plazo (2-4 años) |

| Costos de endurecimiento cibernético para articulaciones robóticas en red | -1.10% | Global, prioridad en aplicaciones de defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Calificación de Variadores Electromecánicos de Seguridad Crítica

Los reguladores exigen campañas de prueba de varios años, simulación con hardware en el bucle y un extenso análisis de modos de fallo antes de que los variadores eléctricos puedan reemplazar a los hidráulicos en las superficies de vuelo primarias. Las empresas más pequeñas tienen dificultades para financiar los bancos de prueba y la documentación requeridos, por lo que los principales contratistas suelen recurrir a doble fuente con proveedores establecidos. Los espacios de certificación en laboratorio siguen siendo escasos, lo que genera acumulaciones que ralentizan la entrada al mercado y amplían los calendarios de los programas.

Vulnerabilidad de la Cadena de Suministro de Imanes de Tierras Raras

Los suministros de neodimio y disprosio siguen concentrados en China, exponiendo los programas occidentales de actuadores a riesgos políticos y picos de precios. Las estrategias de cobertura incluyen el reciclaje de imanes de desecho, la calificación de diseños de motores sin tierras raras pesadas y el almacenamiento de reservas. Cada vía eleva el costo de adquisición o la complejidad técnica, y ninguna elimina la exposición hasta que madure la capacidad de refinación alternativa en los EE. UU. o Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Accionamiento: Los Sistemas Electromecánicos Impulsan el Crecimiento Futuro

Los dispositivos hidráulicos mantuvieron una participación del 47,85% del mercado de actuadores de automatización robótica para aeroespacial y defensa en 2024, respaldados por su uso arraigado en las flotas heredadas. Las unidades electromecánicas, ayudadas por la electrónica de potencia integrada y la mejora de la densidad de par, registran una CAGR del 13,76% y erosionarán el dominio hidráulico mucho antes de 2030. La adopción es más fuerte en los nuevos aviones comerciales de fuselaje ancho y en los vehículos de lanzamiento reutilizables, donde la operación sin mantenimiento supera el margen de fuerza absoluta. Se prevé que el tamaño del mercado de actuadores de automatización robótica para aeroespacial y defensa para productos electromecánicos escale rápidamente a medida que maduren los mandatos de cero hidráulica del DoD y los nuevos participantes repliquen la economía de la integración vertical. Los módulos electrohidrostáticos ofrecen una opción de transición para los programas de modernización que aún no pueden alimentar carretes totalmente eléctricos, pero que aún buscan prescindir de las tuberías centralizadas.

El salto de rendimiento se basa en motores sin escobillas de imanes de tierras raras, retroalimentación de posición de doble redundancia y variadores armónicos compactos. Los bancos de prueba de calificación ejecutan ciclos ambientales desde –55 °C hasta 125 °C y 15 g de vibración. Moog reporta su línea electromecánica aeroespacial como la de mayor crecimiento, con ingresos de USD 1.200 millones en 2024 y con el objetivo de las renovaciones de fuselaje estrecho comercial a partir de 2027. Los datos de campo muestran un ahorro del 30% en horas de mantenimiento frente a la hidráulica heredada, reforzando el argumento de rentabilidad para la modernización de aerolíneas incluso sin un impulso regulatorio.

Por Componente: La Integración de Software Remodela las Cadenas de Valor

Los sensores y codificadores representaron el 39,68% de la participación del mercado de actuadores de automatización robótica para aeroespacial y defensa en 2024, subrayando cómo la retroalimentación de precisión es fundamental para el control en bucle cerrado. Sin embargo, los controladores y el software registran la CAGR más rápida del 14,87% a medida que la computación de borde habilitada por IA amplía las bases de código y eleva los requisitos de ciberseguridad. Los proveedores integran procesadores de seguridad dedicados que monitorean el equilibrio de par y las corrientes de fase del variador en tiempo real, reconfigurando automáticamente los modos de operación cuando las anomalías superan los umbrales. El tamaño del mercado de actuadores de automatización robótica para aeroespacial y defensa vinculado al software se expande más rápido que el hardware solo, elevando los márgenes para los proveedores con profundidad en sistemas integrados.

Los motores y variadores consumen ingresos significativos, pero enfrentan fluctuaciones en los costos de materiales vinculadas a los precios de los imanes. Las cajas de engranajes evolucionan mediante la fabricación aditiva de estructuras de celosía y mallas compuestas que reducen la masa inercial. La adquisición por parte de Curtiss-Wright de una empresa especializada en sensores de nicho en 2024 señala la intención de consolidar pilas verticales que van desde matrices de efecto Hall hasta paneles de diagnóstico predictivo. La integración simplifica los paquetes de certificación y atrae a los OEM que desean soporte de fuente única para la instalación en línea de producción.

Por Aplicación: La Robótica Espacial Acelera Más Allá del Sector Aeroespacial Tradicional

Los manipuladores robóticos dominaron con una participación de ingresos del 51,87% en 2024, gracias a su uso arraigado en el ensamblaje de aeronaves, el manejo de misiles y las torretas de vehículos terrestres. Sin embargo, las aplicaciones de robótica satelital y espacial mantienen una CAGR del 15,84%, transformando el perfil de oportunidades al impulsar requisitos extremos de endurecimiento térmico y de radiación. El tamaño del mercado de actuadores de automatización robótica para aeroespacial y defensa vinculado al uso orbital se más que duplicará para 2030 a medida que proliferen las megaconstelaciones de múltiples satélites y los activos de logística lunar.

Los mecanismos de grado espacial requieren articulaciones con lubricación en seco, motores de micropaso y arneses controlados para evitar la desgasificación. Los proveedores aeroespaciales de larga trayectoria extienden las certificaciones de productos desde la era de la Estación Espacial Internacional, pero las empresas del nuevo sector espacial prefieren la iteración rápida y la fabricación interna. Los brazos robóticos del módulo de aterrizaje lunar Artemis de la NASA ilustran el salto en par por kilogramo alcanzable con trenes de engranajes de compuesto de carbono, demostrando una salida de 45 Nm con un peso de paquete inferior a 1 kg.[4]Requisitos de Actuadores del Programa Artemis, NASA, nasa.gov La alta cadencia de lanzamiento de los cohetes reutilizables normaliza aún más la aviónica y los actuadores disponibles en el mercado, reduciendo los plazos de entrega de años a meses.

Por Usuario Final: Los OEM Aeroespaciales Comerciales Lideran Mientras los Actores del Nuevo Sector Espacial Crecen con Fuerza

Los OEM aeroespaciales comerciales capturaron el 60,49% de la participación del mercado de actuadores de automatización robótica para aeroespacial y defensa en 2024, reflejando las líneas de producción sostenidas de fuselaje estrecho y ancho junto con las actualizaciones continuas de flotas. El dominio se deriva del impulso de los fabricantes de aeronaves por unidades electromecánicas más ligeras y sin mantenimiento que mejoran la fiabilidad de despacho y reducen el manejo de fluidos hidráulicos. Los contratos de volumen con Boeing y Airbus anclan la demanda base y crean altas barreras de entrada para los proveedores más pequeños que carecen de bibliotecas de certificación completas. Los OEM de defensa siguen siendo un grupo considerable pero de crecimiento más lento, ya que los ciclos de modernización se alinean con los presupuestos fiscales y los estrictos plazos de control de exportaciones. Las organizaciones de MRO y modernización proporcionan una demanda constante en el mercado de posventa al instalar actuadores eléctricos de reemplazo directo en flotas heredadas para extender la vida útil y reducir la mano de obra de mantenimiento.

Las agencias espaciales y las empresas del nuevo sector espacial se están expandiendo a una CAGR del 14,92%, posicionándolas como el grupo de clientes de mayor crecimiento hasta 2030. El tamaño del mercado de actuadores de automatización robótica para aeroespacial y defensa vinculado a estas entidades está aumentando a medida que las megaconstelaciones de satélites, los programas de logística lunar y los vehículos de lanzamiento reutilizables demandan sistemas de movimiento ligeros y endurecidos contra la radiación con diagnósticos integrados. Las estrategias de integración vertical pioneras de SpaceX comprimen los plazos de entrega y favorecen a los proveedores que pueden entregar actuadores modulares y ricos en software en grandes volúmenes. Las organizaciones espaciales nacionales de China, India y Japón están ampliando las cadenas de suministro locales, diversificando aún más la demanda de usuarios finales más allá de las agencias occidentales tradicionales. En conjunto, estas tendencias redistribuyen los flujos de ingresos en toda la industria de actuadores de automatización robótica para aeroespacial y defensa, al tiempo que refuerzan el giro a largo plazo hacia el control de movimiento inteligente, en red y totalmente eléctrico.

Análisis Geográfico

América del Norte, con una participación del 40,21% en 2024, se beneficia de la concentración de OEM de Nivel 1, la hoja de ruta de cero hidráulica del DoD de los EE. UU. y la campaña lunar Artemis de la NASA. Varios constructores del nuevo sector espacial con integración vertical adquieren actuadores a nivel nacional, reforzando la resiliencia de la cadena de suministro de la región a pesar de las preocupaciones sobre las tierras raras. Canadá aprovecha el conocimiento en materiales compuestos en los centros de Quebec y Ontario, mientras que el clúster de Baja California en México continúa absorbiendo el mecanizado intensivo en mano de obra.

Asia-Pacífico registra la CAGR más alta del 14,38%, impulsada por la fuerte inversión de China en lanzadores reutilizables y cazas furtivos, el enfoque de India en buses de satélites indígenas y la incorporación digital de la producción de defensa en Japón. Los mandatos gubernamentales de contenido local fomentan las empresas conjuntas con especialistas occidentales en actuadores, introduciendo gradualmente la transferencia de tecnología y construyendo profundidad en el ecosistema regional. Los programas de drones K y vehículos blindados de Corea del Sur añaden una demanda constante, y las actualizaciones de la armada y la fuerza aérea de Australia impulsan pedidos de modernización de ciclo largo.

Europa mantiene un peso estratégico a través de Airbus, BAE Systems, Safran y una densa red de pymes de movimiento de precisión. El "Pacto Verde" de la Unión Europea (UE) impulsa la electrificación del control de vuelo para reducir las fugas y los riesgos de derrame de fluidos hidráulicos en cabina. Las sanciones socavan las relaciones de suministro de Rusia, obligando a la industria local a sustituir la electrónica importada. Oriente Medio y África siguen siendo incipientes, pero muestran potencial a medida que las aerolíneas del Golfo modernizan sus flotas y las fuerzas de defensa regionales añaden capacidad de UAV, importando actuadores junto con las aeronaves.

Panorama Competitivo

El sector muestra una alta concentración donde las cinco principales empresas controlan una participación de ingresos significativa. Moog Inc., Curtiss-Wright Corporation, Rockwell Automation Inc., Honeywell International Inc. y Emerson Electric Co. anclan la amplitud de la oferta y aprovechan extensas bibliotecas de certificación. Woodward se catapultó a la vanguardia electromecánica con su adquisición de USD 1.800 millones de la unidad de actuadores de instalación en línea de producción de Safran en 2024. Moog invierte USD 150 millones en capacidad en los EE. UU. y Polonia para abastecer los crecientes pedidos pendientes de fuselaje estrecho. Honeywell impulsa el tren de aterrizaje eléctrico, buscando tasas de adjudicación en paquetes de modernización para flotas maduras.

Actores del nuevo sector espacial como SpaceX, Rocket Lab y Blue Origin diseñan y fabrican unidades internas para reducir los costos de rotación, ocasionalmente derivando productos al mercado de defensa. Las empresas europeas emergentes exploran actuadores de accionamiento directo de rotor hueco que prescinden de las cajas de engranajes, mientras que los consorcios japoneses codesarrollan unidades indígenas para reducir la dependencia de las importaciones. La actividad de patentes se concentra en el diagnóstico de gemelos digitales, engranajes compuestos y pilas de red deterministas seguras.

La resiliencia cibernética y la agilidad en las licencias de exportación influyen cada vez más en los resultados de las licitaciones, empujando a los proveedores a crear familias de productos multinivel segmentadas por estado ITAR. El cambio obliga a centros de diseño globalizados y líneas de producción espejo fuera de los EE. UU. para que el firmware controlado permanezca local mientras los derivados comerciales se envían libremente.

Líderes de la Industria de Actuadores de Automatización Robótica para Aeroespacial y Defensa

Moog Inc.

Curtiss-Wright Corporation

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Momentus Inc., una empresa espacial comercial estadounidense que proporciona satélites, componentes de satélites y servicios de transporte en el espacio, recibió un contrato de la NASA para estudiar el despliegue de tecnologías robóticas esenciales en el espacio.

- Abril de 2025: RISE Robotics, que desarrolló los Sistemas Beltdraulic™ para la accionamiento industrial, se ha incorporado al Contrato de Adquisición Ágil Amplia de Eglin de la Fuerza Aérea de los EE. UU. (EWAAC) en la Incorporación IV. Esta selección permite a RISE competir por futuros pedidos de entrega de la USAF dentro del vehículo de contrato de Entrega Indefinida/Cantidad Indefinida (IDIQ) de USD 46 mil millones.

Alcance del Informe Global del Mercado de Actuadores de Automatización Robótica para Aeroespacial y Defensa

| Eléctrico |

| Hidráulico |

| Neumático |

| Electromecánico |

| Electrohidrostático |

| Motores y Variadores |

| Cajas de Engranajes |

| Sensores y Codificadores |

| Electrónica de Potencia |

| Controladores y Software |

| Superficies de Control de Vuelo |

| Tren de Aterrizaje y Frenado |

| Manipuladores Robóticos |

| Manejo de Armas y Cargas Útiles |

| Robótica Satelital y Espacial |

| Otras Aplicaciones |

| OEM Aeroespacial Comercial |

| OEM de Defensa |

| MRO y Modernización |

| Agencias Espaciales y Nuevo Sector Espacial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de Oriente Medio | ||

| Por Accionamiento | Eléctrico | ||

| Hidráulico | |||

| Neumático | |||

| Electromecánico | |||

| Electrohidrostático | |||

| Por Componente | Motores y Variadores | ||

| Cajas de Engranajes | |||

| Sensores y Codificadores | |||

| Electrónica de Potencia | |||

| Controladores y Software | |||

| Por Aplicación | Superficies de Control de Vuelo | ||

| Tren de Aterrizaje y Frenado | |||

| Manipuladores Robóticos | |||

| Manejo de Armas y Cargas Útiles | |||

| Robótica Satelital y Espacial | |||

| Otras Aplicaciones | |||

| Por Usuario Final | OEM Aeroespacial Comercial | ||

| OEM de Defensa | |||

| MRO y Modernización | |||

| Agencias Espaciales y Nuevo Sector Espacial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de Oriente Medio | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de actuadores de automatización robótica para aeroespacial y defensa para 2025 y 2030, y qué tasa de crecimiento anual compuesto vincula ambos valores?

El mercado de actuadores de automatización robótica para aeroespacial y defensa está valorado en USD 4,98 mil millones en 2025 y se prevé que alcance los USD 9,69 mil millones en 2030, una trayectoria que equivale a una CAGR del 14,26%.

¿Qué tecnología de actuadores está reemplazando a la hidráulica en las aeronaves de próxima generación?

Los sistemas electromecánicos con una CAGR del 13,76% están cumpliendo el objetivo del DoD de cero líneas hidráulicas al combinar alta densidad de par con redundancia incorporada.

¿Por qué los imanes de tierras raras representan un riesgo estratégico para los programas de actuadores?

China controla aproximadamente el 80% del suministro mundial y las recientes interrupciones desencadenaron picos de precios, obligando a los OEM occidentales a explorar topologías de motores alternativos y estrategias de almacenamiento de reservas.

¿Qué segmento de componentes se está expandiendo más rápidamente debido a la inteligencia integrada?

Los controladores y el software, con una CAGR proyectada del 14,87%, están integrando IA para el mantenimiento predictivo y las redes ciberseguras.

¿Qué región muestra el mayor potencial de crecimiento hasta 2030?

Asia-Pacífico lidera con una CAGR del 14,38%, impulsada por la modernización de la defensa, la expansión de la aviación comercial y los ambiciosos programas espaciales nacionales.

¿Con qué rapidez crecerá la demanda de actuadores en los vehículos terrestres militares autónomos?

La categoría registra una contribución positiva a la CAGR del 2,1%, impulsada por el despliegue a corto plazo de vehículos de combate robóticos, particularmente en América del Norte y Asia-Pacífico.

Última actualización de la página el: