Tamaño y Participación del Mercado de Máquinas de Corte por Plasma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

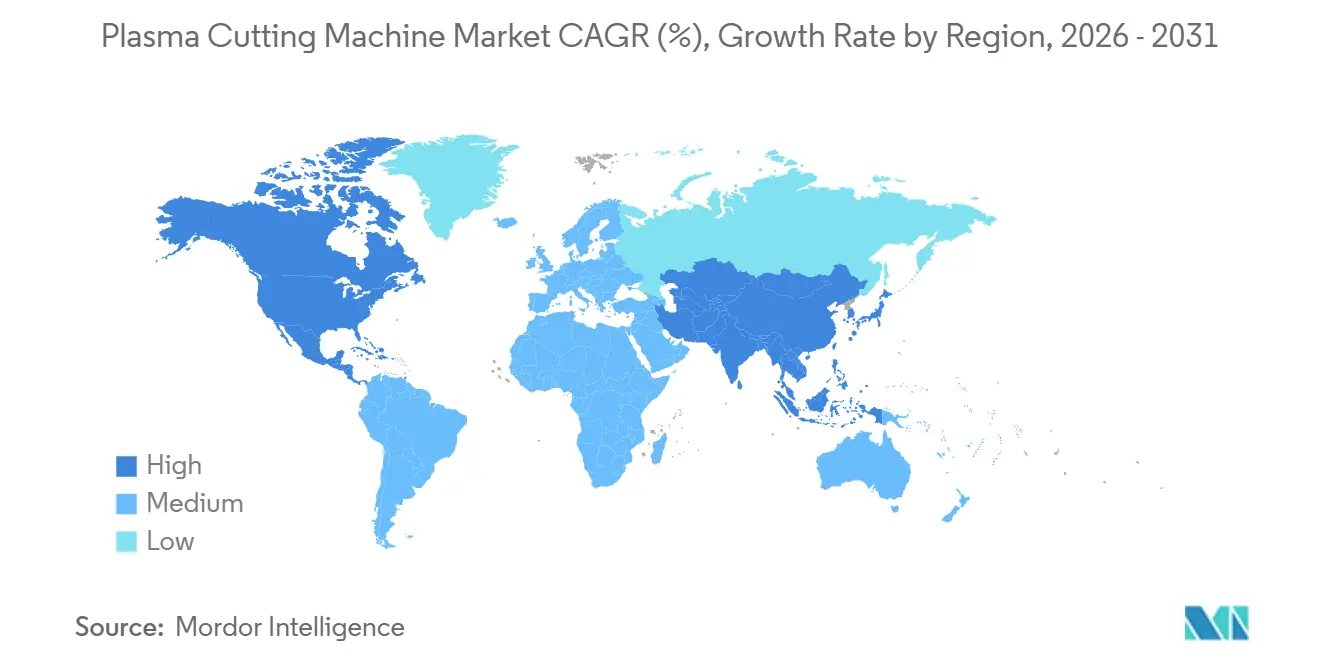

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Corte por Plasma por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Máquinas de Corte por Plasma sea de 1,81 mil millones de USD en 2025, 1,89 mil millones de USD en 2026, y alcance 2,32 mil millones de USD en 2031, creciendo a una CAGR del 4,23% de 2026 a 2031.

La presión competitiva de los láseres de fibra continúa redefiniendo el posicionamiento de los productos, ya que los proveedores se diferencian a través de la productividad en placa gruesa, la tolerancia a materiales recubiertos y los resultados del costo total de propiedad. La inversión sostenida en la modernización de la construcción naval en los Estados Unidos y Europa respalda la demanda de plataformas de alta amperaje a medida que los astilleros amplían su capacidad y adoptan celdas de corte más automatizadas. Las acciones de política europea alinean los objetivos de descarbonización con las rutas de actualización digital en la producción naval, lo que mantiene una demanda constante de integración avanzada de corte térmico en los astilleros. La digitalización de las fábricas está ampliando la base instalada de plasma CNC a medida que los fabricantes aceleran la adopción de sistemas habilitados por inteligencia artificial que pueden monitorear, optimizar y documentar la calidad del corte a escala. El impulso de Asia del Sur para desarrollar capacidades de fabricación avanzada, incluidos la robótica y los gemelos digitales, está reforzando la demanda de soluciones de corte térmico flexibles y rentables tanto en rangos de amperaje medio como alto.

Conclusiones Clave del Informe

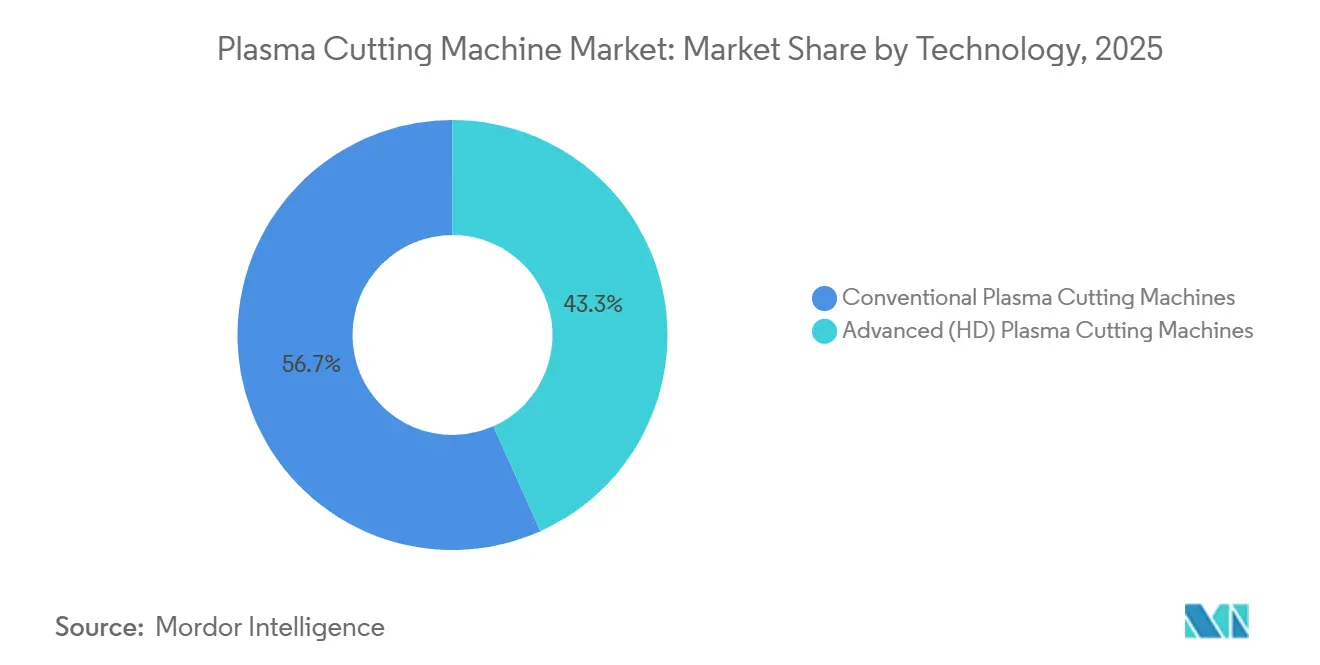

- Por tipo de tecnología, los sistemas de plasma convencional lideraron con una participación del 56,71% del tamaño del mercado de máquinas de corte por plasma en 2025. Se proyecta que el plasma de alta definición se expanda a una CAGR del 6,41% hasta 2031.

- Por nivel de automatización, los sistemas automatizados y CNC mantuvieron una participación del 59,24% en 2025. Se proyecta que los sistemas automatizados y CNC registren una CAGR del 5,87% hasta 2031.

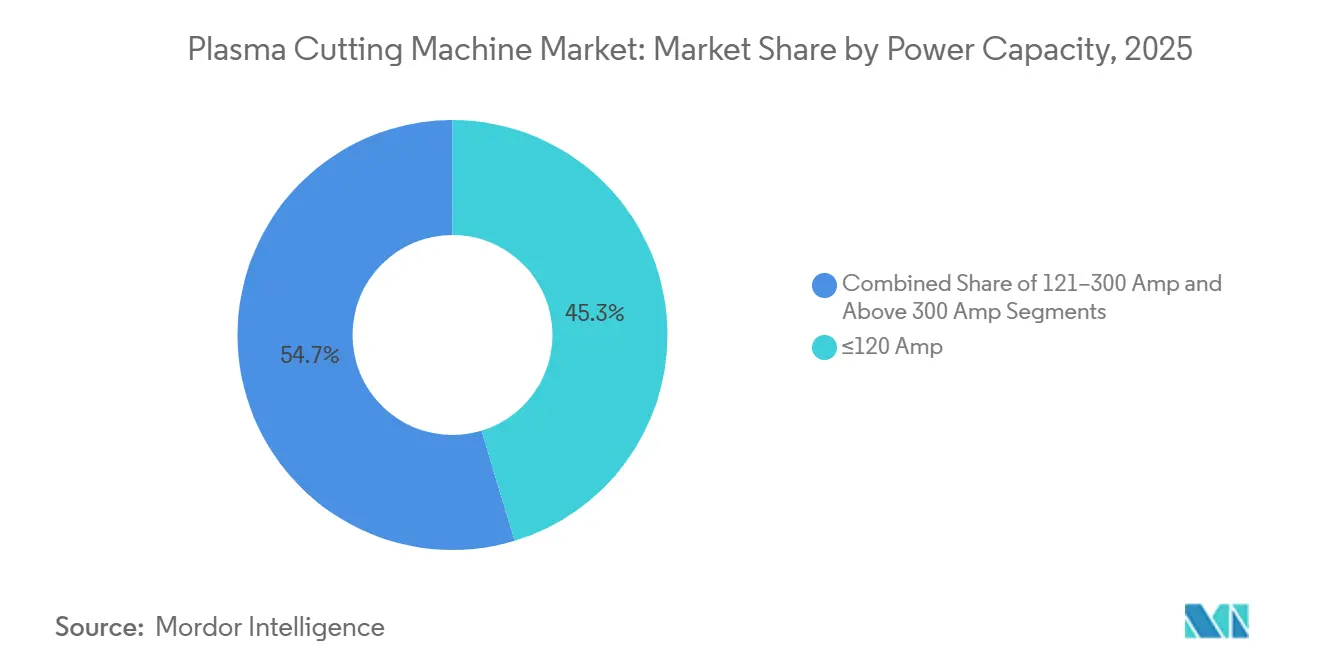

- Por capacidad de potencia, los sistemas de ≤120 amperios capturaron el 45,32% de la participación del mercado de máquinas de corte por plasma en 2025. Se proyecta que los sistemas con clasificación superior a 300 amperios avancen a una CAGR del 6,82% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte representó una participación del 28,71% en 2025. La construcción naval y las operaciones en alta mar se encuentran entre los usos finales de más rápido crecimiento hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 28,71% en 2025, mientras que se prevé que América del Sur registre una CAGR del 5,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Corte por Plasma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de la Automatización e Integración de la Industria 4.0 | +1.2% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Asia Oriental (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Demanda Creciente de Tecnología de Plasma de Alta Definición (HD) | +0.8% | América del Norte y la Unión Europea, con expansión a centros de fabricación avanzada de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Fabricación Automotriz y Aeroespacial | +1.0% | Núcleo de Asia-Pacífico (China, India, Japón), secundario en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rentabilidad y Velocidad Superior para el Procesamiento de Metales de Espesor Medio a Grueso | +0.9% | Global | Corto plazo (≤ 2 años) |

| Rápido Desarrollo de Infraestructura y Crecimiento de la Construcción | +0.7% | Asia-Pacífico, Oriente Medio y África, secundario en América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de las Industrias de Construcción Naval, Marina y Offshore | +0.6% | Núcleo de Asia-Pacífico (China, Corea del Sur, Japón), Unión Europea, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Automatización e Integración de la Industria 4.0

Los programas nacionales y las asociaciones público-privadas están reduciendo las barreras a la adopción digital en la fabricación, lo que acelera el cambio hacia sistemas de plasma CNC y con sensores enriquecidos en entornos de producción. Manufacturing USA reportó la participación de más de 150.700 estudiantes y trabajadores y respaldó 920 proyectos de I+D aplicada, reforzando un canal de habilidades digitales y demostradores que acortan el camino del piloto a la escala. La iniciativa de Diseño y Análisis de Sistemas de Fabricación Inteligente del NIST está construyendo arquitecturas de referencia y métodos de garantía para sistemas ciberfísicos, lo que ayuda a los integradores a mejorar la interoperabilidad entre controladores, robots y plataformas de corte[1]Instituto Nacional de Estándares y Tecnología, "Programa de Diseño y Análisis de Sistemas de Fabricación Inteligente," Instituto Nacional de Estándares y Tecnología, nist.gov. Los proveedores de equipos se están alineando con interfaces abiertas y modelos de datos estandarizados para satisfacer los requisitos de conectividad ERP y MES de los fabricantes; una tendencia reflejada en las comunicaciones de proveedores y los escaparates tecnológicos. La solicitud del ejercicio fiscal 2026 de la NSF asigna financiamiento dedicado para la fabricación avanzada, incluidos los gemelos digitales habilitados por inteligencia artificial que pueden asistir con el control de procesos en tiempo real y la documentación de calidad durante las operaciones de corte. Paralelamente a estas iniciativas, los fabricantes estadounidenses reportaron una rápida adopción de la inteligencia artificial en las operaciones en 2025 y esperan una mayor integración para 2027, lo que señala una demanda creciente de sistemas de plasma CNC que incorporen análisis y monitoreo de bucle cerrado.

Demanda Creciente de Tecnología de Plasma de Alta Definición (HD)

La demanda de plasma HD está respaldada por aplicaciones que requieren una angularidad precisa y bordes listos para soldar en materiales más gruesos, donde los láseres enfrentan limitaciones en velocidad, calidad de borde o ciclo de trabajo. Las plataformas HD mantienen ventajas de productividad en materiales recubiertos y oxidados porque el plasma tolera las condiciones superficiales que de otro modo requerirían pasos de preparación que consumen tiempo con los láseres[2]Sociedad Americana de Soldadura, "Cortando el Ruido: Plasma vs Láser de Fibra CNC," Sociedad Americana de Soldadura, aws.org. En la fabricación de placa gruesa, la capacidad del plasma HD para mantener el rendimiento y gestionar las zonas afectadas por el calor respalda la eficiencia del flujo de trabajo posterior en equipos pesados, construcción naval y acero estructural. Los fabricantes también prefieren sistemas que se integren limpiamente con los controladores CNC y la tecnología de información de la planta, ya que las interfaces basadas en Ethernet y el intercambio de datos basado en estándares simplifican la integración en talleres conectados. A medida que los compradores comparan la productividad en placa gruesa, la tolerancia a materiales recubiertos y los flujos de trabajo de certificación, el plasma HD sigue siendo una opción práctica para muchas operaciones de metales de mezcla alta y espesor medio a grueso.

Expansión de la Demanda de Fabricación Automotriz y Aeroespacial

La adopción global de vehículos eléctricos se mantuvo sólida, con más de 17 millones de automóviles eléctricos vendidos cada año, y China representó la mayor participación, lo que sostiene la demanda de corte de precisión en carcasas de baterías y componentes metálicos recubiertos. La producción de automóviles de la Unión Europea contribuyó con el 14,6% a la producción mundial en 2025, y más de un tercio de los vehículos fabricados en la Unión Europea fueron exportados, lo que respalda la capacidad de corte flexible tanto para estructuras ferrosas como para piezas no ferrosas orientadas a vehículos eléctricos en toda la región. Airbus reportó 793 entregas de aeronaves en 2025, reforzando la necesidad de un rendimiento constante de fabricación de metales en componentes de estructura de aeronaves donde el trabajo en secciones gruesas favorece el corte térmico robusto. La evidencia de casos de fabricantes estadounidenses muestra que la integración del plasma automatizado puede extender el tiempo de actividad de la máquina y mejorar el retorno de la inversión al desplazar la ecuación de valor hacia la utilización del husillo en lugar de la velocidad de corte bruta. Estas condiciones sostienen la demanda multisectorial de plataformas de plasma que equilibran velocidad, calidad y costo en la producción de vehículos eléctricos y aeroespacial.

Rentabilidad y Velocidad Superior para el Procesamiento de Metales de Espesor Medio a Grueso

Las comparaciones de costos de capital y operativos muestran por qué el plasma mantiene una participación en aplicaciones de espesor medio a grueso donde el rendimiento y la simplicidad importan. Las comparaciones del costo de propiedad a varios años de los profesionales de la industria indican ahorros significativos para el plasma frente al láser de fibra cuando se requiere una capacidad comparable, con el costo total impulsado por los perfiles de uso de mantenimiento, consumibles y gas de proceso. Los debates técnicos independientes confirman las ventajas de velocidad del plasma por encima de umbrales de espesor específicos para el acero suave y destacan la tolerancia del plasma al óxido, la pintura y la cascarilla que de otro modo requerirían pasos adicionales en los flujos de trabajo con láser. El análisis a nivel de taller de un fabricante norteamericano posiciona el plasma HD como un equilibrio de calidad y velocidad para piezas de trabajo más gruesas, particularmente en equipos pesados y fabricación estructural, donde se necesitan resultados de calidad conformes con ISO sin la intensidad de capital de los láseres de alta potencia. Estas comparaciones refuerzan el papel del plasma en entornos de múltiples turnos que procesan materiales mixtos y espesores variables con énfasis en la confiabilidad y la economía unitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia Intensa de la Tecnología de Corte por Láser de Fibra | -1.1% | Global | Corto plazo (≤ 2 años) |

| Alta Inversión Inicial y Costo Total de Propiedad | -0.7% | América del Norte, Unión Europea, clústeres de fabricación avanzada de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Operadores Calificados y Requisitos de Capacitación | -0.5% | Global, con presión aguda en América del Norte, Europa Occidental y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Limitaciones de Precisión y Calidad de Corte para Aplicaciones de Alta Tolerancia | -0.4% | Global, concentrado en centros de fabricación de precisión (Alemania, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia Intensa de la Tecnología de Corte por Láser de Fibra

Los láseres de fibra se han expandido rápidamente en las bandas de espesor delgado a medio debido a la velocidad y la eficiencia, lo que redefine las opciones de compra para los fabricantes enfocados en láminas y placa delgada. Las comparaciones de la industria señalan una mayor eficiencia de consumo eléctrico y velocidades mucho más rápidas en calibres delgados para los láseres de fibra, junto con una adopción más amplia en los flujos de trabajo de corte desde 2016. Los proveedores están escalando los niveles de potencia de fibra más allá de 20 kW con calidad de haz avanzada, lo que respalda un corte más limpio y velocidades más altas en materiales más gruesos en sistemas automatizados. Las revisiones técnicas señalan que el plasma retiene ventajas en el acero suave por encima de ciertos umbrales de espesor y en materiales recubiertos o oxidados, mientras que las potencias de láser muy altas pueden enfrentar preocupaciones de ciclo de trabajo y distorsión por calor en la producción. Los constructores de máquinas diversificados continúan invirtiendo en carteras de fibra para soldadura y corte, incluidas las aplicaciones de unión de baterías de vehículos eléctricos, lo que fortalece el caso de los láseres en flujos de trabajo adyacentes que antes recurrían al plasma.

Escasez de Operadores Calificados y Requisitos de Capacitación

Las limitaciones de la fuerza laboral ralentizan la adopción tanto de la automatización con láser como con plasma, ya que la certificación y la capacitación en seguridad añaden tiempo y costo para los talleres pequeños. La capacitación de operadores CNC puede tomar de 2 semanas a 6 meses, y los profesionales certificados tienden a exigir salarios más altos, lo que puede tensar los presupuestos en fabricantes pequeños y medianos. Las brechas de capacitación se vuelven más agudas a medida que los talleres pasan de sistemas manuales a automatizados que requieren programación CAD/CAM, mantenimiento preventivo y protocolos formales de seguridad. Los constructores de la industria y las escuelas están ampliando las iniciativas vocacionales y el aprendizaje digital para cerrar las brechas de habilidades, incluidos simuladores y planes de estudio independientes de la plataforma que facilitan las transiciones al corte térmico CNC. Los programas estadounidenses que financian robótica, sensores en tiempo real y controles de calidad in situ ayudan a reducir el riesgo de los proyectos de automatización y hacen que las inversiones en mejora de habilidades sean más prácticas para las pymes.[3]Manufacturing USA, "Llamada al Proyecto de Modernización de la Base Industrial Orgánica," Manufacturing USA, manufacturingusa.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Los Sistemas Convencionales Mantienen el Volumen, el Plasma HD Captura el Valor

Las máquinas de corte por plasma convencionales comandaron una participación del 56,71% en 2025, respaldadas por bases instaladas arraigadas en fabricación general, centros de servicio de construcción y operaciones de mantenimiento, y los presupuestos de capital más bajos guían las elecciones. Las plataformas avanzadas de alta definición están ganando popularidad a medida que los usuarios buscan tolerancias más estrechas y una calidad de bisel más consistente en secciones más gruesas, con el grupo de mayor crecimiento proyectado a una CAGR del 6,41% hasta 2031. A medida que los umbrales de calidad de los fabricantes de equipos originales aumentan, muchos fabricantes están reposicionándose hacia el plasma HD para componentes estructurales y carcasas de baterías de vehículos eléctricos donde importan la calidad estable del borde, el acabado secundario reducido y el rendimiento robusto en placa gruesa. Las plataformas convencionales continuarán enviándose en grandes volúmenes, pero es probable que la participación se erosione a medida que los compradores sopesen las ganancias de productividad, la vida útil de los consumibles y los beneficios de preparación para la soldadura en los sistemas HD. Este cambio es más pronunciado en los mercados donde los requisitos de corte en construcción naval y aeroespacial se endurecen, ya que estos casos de uso dependen de resultados confiables en materiales más gruesos y materiales recubiertos, áreas donde el plasma mantiene ventajas de proceso.

En todos los casos de uso industrial, las estrategias de modernización a menudo favorecen la actualización de mesas y controles en lugar del reemplazo completo de la máquina, lo que sostiene la demanda de kits de modernización y consumibles avanzados. Un proyecto de modernización de 2026 en Grosschädl Stahl ilustra cómo los fabricantes actualizan los activos heredados con sopletes mejorados, sistemas de movimiento y software mientras preservan las huellas existentes. En los astilleros navales y comerciales, el apoyo de políticas para la expansión y modernización de la capacidad marítima inclina la inversión hacia el plasma de alta amperaje que puede cortar aceros navales gruesos y aleaciones resistentes a la corrosión con rendimiento industrial. Dadas estas necesidades, los sistemas HD continuarán capturando valor incremental donde la integración multiproceso, los biseles repetibles y la calidad de borde certificable importan más, mientras que las unidades convencionales retienen volumen en contextos de reparación de campo y con conciencia de costos. Los sistemas convencionales mantuvieron el 56,71% de la participación del mercado de máquinas de corte por plasma en 2025, y la brecha entre el volumen de la base instalada y la captura de valor se ampliará a medida que la adopción de HD aumente en aplicaciones más pesadas. El mercado de máquinas de corte por plasma continúa segmentándose a lo largo de umbrales de calidad de corte y rutas de actualización que permiten a los usuarios sincronizar la modernización con las demandas de producción y los presupuestos.

Por Nivel de Automatización: El Dominio del CNC Refleja el Imperativo Digital

Las máquinas de plasma automatizadas y CNC mantuvieron una participación del 59,24% en 2025 y son el segmento de automatización de más rápido crecimiento a una CAGR del 5,87% hasta 2031, a medida que los fabricantes escalan las celdas de producción conectadas y mitigan las brechas de la fuerza laboral. Las unidades manuales y portátiles seguirán siendo comunes en trabajos de campo, sitios remotos y regiones en desarrollo donde la portabilidad y la sensibilidad al costo impulsan las compras. Las configuraciones de pórtico híbrido que combinan plasma, oxicorte y módulos de taladrado o roscado atraen a los fabricantes estructurales que deben procesar material de ultra espesor y agregar agujeros o biseles en una sola configuración. Los proveedores continúan mostrando pórticos multiproceso que integran plasma y oxicorte o taladrado, lo que refleja una preferencia del cliente por celdas flexibles que manejan espesores mixtos y complejidad de piezas en una sola cama. El mercado de máquinas de corte por plasma se beneficia cuando los compradores pueden alinear las inversiones en automatización con la preparación del software, la conectividad de la planta y los planes de capacitación prácticos.

La integración sigue siendo un obstáculo para muchos talleres pequeños y medianos, lo que ralentiza la adopción a pesar de los claros beneficios de rendimiento. El NIST ha documentado que solo una pequeña fracción de los usuarios potenciales ha implementado robótica debido al tiempo de instalación, la disponibilidad de modelos y la falta de diseños modulares e interoperables, lo que se corresponde estrechamente con las barreras de adopción para el corte automatizado. Al mismo tiempo, las convocatorias de financiamiento de los Estados Unidos están apuntando a operaciones digitales, detección robótica, planificación con inteligencia artificial e inspección in situ para reducir el riesgo de las actualizaciones de fábricas que dependen del control basado en datos de los procesos de corte. En el lado del equipo, sistemas como el ShopPro XHD Katana de Koike Aronson enfatizan la estabilidad del codificador y la dinámica moderna del servo para acelerar la configuración y mejorar la confiabilidad después de interrupciones de energía. El informe de 2024 de ESAB muestra un desarrollo activo de cartera a través de adquisiciones estratégicas en Brasil, Bangladesh y América del Sur para ampliar las huellas de automatización e industria ligera que pueden integrar el corte y la soldadura en celdas empaquetadas. Se proyecta que el tamaño del mercado de máquinas de corte por plasma para sistemas automatizados y CNC se expanda a una CAGR del 5,87% hasta 2031 a medida que mejoren el soporte de integración, las comunicaciones estandarizadas y los recursos de capacitación.

Por Capacidad de Potencia: Los Sistemas de Presupuesto Lideran el Volumen, la Alta Potencia Desbloquea Segmentos Premium

Las unidades clasificadas en ≤120 amperios capturaron una participación del 45,32% en 2025, lo que refleja una fuerte demanda en contratistas, reparación automotriz, climatización y educación técnica, donde la portabilidad y el precio superan la necesidad de alta capacidad de corte. Por encima de 300 amperios es el nivel de más rápido crecimiento a una CAGR del 6,82% hasta 2031, ya que los astilleros, los fabricantes offshore y los fabricantes de equipos pesados requieren un rendimiento constante en secciones gruesas y aleaciones resistentes a la corrosión. El segmento de 121 a 300 amperios ancla la fabricación general en una placa de 6 a 25 mm, una banda donde el plasma compite directamente con los láseres de fibra de potencia media pero mantiene tolerancia para la cascarilla y los recubrimientos. Como resultado, la elección de la plataforma depende de la mezcla de materiales de un taller, el ciclo de trabajo y el perfil de costos del gas, la energía y los consumibles en operaciones de múltiples turnos. Esta segmentación continúa dando forma a cómo los proveedores empaquetan pórticos, fuentes de alimentación y tecnologías de soplete para flujos de trabajo de espesor mixto y biselado integrado.

La demanda de alta amperaje está reforzada por la política marítima y la inversión en infraestructura que alientan a los astilleros estadounidenses a recapitalizar y escalar la capacidad de construcción naval, lo que favorece el plasma para el trabajo con acero pesado y superestructuras de aluminio grueso. En el lado del pórtico, las ofertas norteamericanas que agrupan plasma con oxicorte y taladrado, además de características como la optimización del corte de contorno y el almacenamiento de herramientas, ayudan a los talleres estructurales a reducir las configuraciones mientras amplían la gama de piezas que pueden completar en una sola cama. En India, la hoja de ruta de fabricación avanzada del gobierno describe una fase de construcción que incluye parques de tecnología de frontera para aeroespacial, electrónica y automotriz, lo que respalda la adopción de plasma CNC de amperaje medio a alto en clústeres de micro, pequeñas y medianas empresas que buscan modelos de uso compartido[4]NITI Aayog, "Reimaginando la Fabricación: La Hoja de Ruta de India hacia el Liderazgo Global en Fabricación Avanzada," Gobierno de India, niti.gov.in. La industria de máquinas de corte por plasma se beneficia de estas inversiones a medida que los usuarios adaptan las opciones de capacidad al espesor, la variedad de materiales y los planes de automatización que se ajustan a las necesidades de producción en evolución.

Análisis Geográfico

Asia-Pacífico mantuvo el 28,71% de la participación del mercado de máquinas de corte por plasma en 2025, liderado por la base de fabricación de vehículos eléctricos de China y la inversión constante en fabricación automotriz e industrial. América del Sur es la región de más rápido crecimiento a una CAGR del 5,42% hasta 2031 sobre la base de las expansiones automotrices y una base instalada creciente para el corte térmico, ayudada por inversiones corporativas que amplían las carteras de automatización y equipos en las Américas. La fortaleza de las ventas de vehículos eléctricos de China y las redes de proveedores más amplias de Asia-Pacífico continúan respaldando la demanda de capacidad de plasma flexible tanto en rangos de espesor medio como alto. En América del Norte, las propuestas de política marítima y la necesidad de recapitalización de astilleros favorecen las inversiones en sistemas de servicio pesado que pueden procesar acero naval grueso y aluminio, lo que respalda a los proveedores que atienden grandes programas de fabricación. Se proyecta que el tamaño del mercado de máquinas de corte por plasma en América del Sur se expanda a una CAGR del 5,42% hasta 2031 a medida que las plataformas rentables ganen terreno entre los compradores de automatización por primera vez.

Europa muestra un perfil de doble velocidad. Los centros occidentales enfatizan la tecnología de plasma HD y las tolerancias estrechas para las cadenas de suministro automotriz y aeroespacial, mientras que Europa Central y Oriental enfatizan la rentabilidad y las actualizaciones de la base instalada en fabricación estructural y general. La estrategia industrial marítima de la Unión Europea fortalece las iniciativas de modernización y digitalización en los astilleros de los estados miembros, lo que respalda el corte de bisel de plasma más automatizado y las celdas integradas donde el acero grueso sigue siendo una carga de trabajo central. A medida que Europa Occidental busca mayor precisión y trazabilidad, Europa del Este equilibra las actualizaciones con las limitaciones presupuestarias, manteniendo el plasma convencional relevante junto con la adopción gradual de HD. El mercado de máquinas de corte por plasma en Europa continuará reflejando prioridades de comprador distintas, desde el HD impulsado por certificación en el oeste hasta las modernizaciones enfocadas en el ciclo de vida en el este.

Oriente Medio y África siguen siendo mixtos, con proyectos offshore y energéticos en los países del Golfo que sostienen la demanda de alta amperaje, mientras que los mercados del África subsahariana favorecen las unidades portátiles debido a la variabilidad de la red eléctrica y la infraestructura. En Asia del Sur, la hoja de ruta de fabricación avanzada de India prioriza la robótica y los gemelos digitales, lo que respalda la adopción incremental de plasma CNC de amperaje medio a alto dentro de los clústeres de micro, pequeñas y medianas empresas e instalaciones de uso compartido. En América del Norte, los programas públicos continúan respaldando la I+D y el desarrollo de la fuerza laboral en miles de organizaciones, lo que reduce el riesgo para las pymes que buscan automatización y sistemas de calidad en tiempo real en plataformas de vanguardia. Estos patrones regionales refuerzan que el mercado de máquinas de corte por plasma crece más rápido donde el apoyo de políticas, la capacitación de la industria y los requisitos de la cadena de suministro se intersectan para justificar los ciclos de automatización y actualización.

Panorama Competitivo

El mercado de máquinas de corte por plasma está moderadamente fragmentado, con proveedores globales como Hypertherm Associates, ESAB, Lincoln Electric, TRUMPF, Messer Cutting Systems, Komatsu NTC y Koike Aronson compitiendo junto a fabricantes chinos de rápido movimiento. La competencia basada en precios de las importaciones de menor costo desafía a las marcas establecidas en los segmentos de entrada, mientras que las categorías de servicio pesado y HD recompensan el rendimiento, la vida útil de los consumibles y el soporte de integración. Los constructores de pórticos que integran fuentes de alimentación de terceros permiten a los compradores elegir los mejores componentes de su clase en plasma, oxicorte y taladrado, lo que refleja un enfoque práctico para los requisitos multiproceso. La competencia de los láseres se superpone con el plasma en ciertas bandas de espesor, pero el plasma retiene una ventaja en placa gruesa y materiales recubiertos en muchos contextos de producción, lo que preserva un papel duradero para los procesos de arco térmico.

Los participantes centrados en software están cambiando la capa del controlador al ofrecer herramientas de anidamiento y optimización basadas en la nube que son independientes del hardware, lo que gradualmente reduce el bloqueo en el CNC y la interfaz hombre-máquina. En respuesta, los principales proveedores se están diferenciando a través de garantías de servicio y economía del ciclo de vida, incluidas garantías extendidas que reducen el riesgo de tiempo de inactividad para los fabricantes que realizan operaciones de múltiples turnos. Hypertherm Associates extendió la garantía de los sistemas Powermax de tres años a seis años para los pedidos entregados a partir del 1 de enero de 2025, lo que subraya un cambio hacia propuestas basadas en valor más allá del precio inicial. En el frente tecnológico, los constructores diversificados continúan expandiendo las carteras de fibra para casos de uso adyacentes de soldadura y corte, incluida la soldadura de alta precisión de baterías de vehículos eléctricos, lo que intensifica la presión competitiva en el rango de calibre delgado a medio. El mercado de máquinas de corte por plasma posiciona el valor en torno al tiempo de actividad, los consumibles y los resultados de integración que se traducen en un flujo de piezas predecible.

Las estrategias de crecimiento regional también influyen en la dinámica competitiva. Los resultados de 2024 de ESAB muestran adquisiciones que amplían las capacidades de automatización y servicio en las Américas y Asia del Sur, añadiendo automatización de industria ligera y fortaleciendo las ofertas de reparación y mantenimiento que complementan las carteras de corte y soldadura. Los grandes proyectos de formato de Messer en Europa destacan cómo algunos fabricantes consolidan múltiples tecnologías de corte térmico en una sola plataforma cuando se adapta a la mezcla de piezas y los objetivos de rendimiento, lo que puede desplazar a los láseres de CO2 más antiguos e incluso a algunas instalaciones de plasma en los rangos de delgado a medio. Al mismo tiempo, muchos usuarios de acero estructural y astilleros continúan invirtiendo en plasma de alta amperaje para materiales más gruesos donde el ciclo de trabajo, la tolerancia a materiales recubiertos y la precisión del bisel siguen siendo decisivos. El mercado de máquinas de corte por plasma continuará equilibrando los productos de entrada impulsados por el costo frente a los sistemas premium liderados por el rendimiento, con el servicio, el software y el soporte de integración desempeñando un papel cada vez mayor en la diferenciación.

Líderes de la Industria de Máquinas de Corte por Plasma

Hypertherm

ESAB Corporation

Lincoln Electric

Komatsu NTC

Messer Cutting Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Comisión Europea lanzó su Estrategia Industrial Marítima, estableciendo una Alianza de la Cadena de Valor Industrial Marítima de la Unión Europea y acelerando la transformación digital y circular de los astilleros europeos a través de los programas del Mecanismo Conectar Europa, el Fondo de Innovación, Horizonte Europa y el Fondo Europeo de Defensa.

- Enero de 2026: Messer Cutting Systems completó las actualizaciones de modernización en Grosschädl Stahl, integrando la última tecnología de corte en las instalaciones de plasma existentes e ilustrando las rutas de actualización impulsadas por modernización.

- Julio de 2025: Messer Cutting Systems introdujo su sistema de corte por láser ELEMENT L para Europe Steel Center en Moerdijk, Países Bajos, una plataforma de láser de fibra XXXL personalizada que reemplazó múltiples sistemas heredados y optimizó el diseño del hall y el rendimiento.

Alcance del Informe Global del Mercado de Máquinas de Corte por Plasma

El Informe del Mercado de Máquinas de Corte por Plasma está Segmentado por Tipo de Tecnología (Convencional, HD Avanzado), por Nivel de Automatización (Manual/Portátil, Automatizado y CNC, Híbrido), por Capacidad de Potencia (≤120 Amperios, 121–300 Amperios, Más de 300 Amperios), por Industria de Usuario Final (Automotriz y Transporte, Construcción y Más), y por Geografía (América del Norte, América del Sur, Europa y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Máquinas de Corte por Plasma Convencionales |

| Máquinas de Corte por Plasma Avanzadas (HD) |

| Máquinas de Corte por Plasma Manuales / Portátiles |

| Máquinas de Corte por Plasma Automatizadas y CNC |

| Máquinas de Corte por Plasma Híbridas |

| ≤120 Amperios |

| 121–300 Amperios |

| Más de 300 Amperios |

| Automotriz y Transporte |

| Maquinaria Industrial y Equipos Pesados |

| Construcción Naval y Offshore |

| Construcción e Infraestructura |

| Aeroespacial y Defensa |

| Otros (fabricación general de metales, energía y electricidad, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | Máquinas de Corte por Plasma Convencionales | |

| Máquinas de Corte por Plasma Avanzadas (HD) | ||

| Por Nivel de Automatización | Máquinas de Corte por Plasma Manuales / Portátiles | |

| Máquinas de Corte por Plasma Automatizadas y CNC | ||

| Máquinas de Corte por Plasma Híbridas | ||

| Por Capacidad de Potencia | ≤120 Amperios | |

| 121–300 Amperios | ||

| Más de 300 Amperios | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Maquinaria Industrial y Equipos Pesados | ||

| Construcción Naval y Offshore | ||

| Construcción e Infraestructura | ||

| Aeroespacial y Defensa | ||

| Otros (fabricación general de metales, energía y electricidad, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño en 2026 y las perspectivas para 2031 del mercado de máquinas de corte por plasma?

Se estima que el tamaño del Mercado de Máquinas de Corte por Plasma es de 1,9 mil millones de USD en 2026 y se proyecta que alcance 2,32 mil millones de USD en 2031 a una CAGR del 4,23%.

¿Qué espacios de aplicación están sosteniendo la demanda de sistemas de plasma en 2026?

El acero estructural de placa gruesa, la construcción naval, los equipos pesados y los materiales de carcasa de baterías de vehículos eléctricos recubiertos sostienen la demanda debido al rendimiento del plasma y la tolerancia a las condiciones superficiales.

¿Cómo está dando forma la política a la demanda de plataformas de alta amperaje?

Las iniciativas marítimas de los Estados Unidos y la Unión Europea enfatizan las actualizaciones de astilleros y la expansión de la capacidad, lo que respalda la inversión en celdas de corte por plasma de servicio pesado para acero naval y comercial grueso.

¿Dónde se espera el crecimiento regional más rápido hasta 2031?

América del Sur muestra la trayectoria más rápida, con el tamaño del mercado de máquinas de corte por plasma en la región proyectado para expandirse a una CAGR del 5,42% hasta 2031.

¿Qué mantiene al plasma competitivo frente a los láseres de fibra?

El plasma sigue siendo competitivo en materiales de espesor medio a grueso, en materiales recubiertos u oxidados, y donde el costo total de propiedad y la flexibilidad multiproceso importan más que la velocidad en calibres delgados.

¿Qué perfil de comprador favorece el plasma CNC automatizado en 2026?

Los fabricantes que buscan celdas conectadas, mantenimiento predictivo y registro de calidad en tiempo real favorecen el plasma CNC automatizado, especialmente donde las limitaciones de la fuerza laboral y los objetivos de tiempo de actividad son críticos.

Última actualización de la página el: