Tamaño y Cuota del Mercado de Iluminación de Plasma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

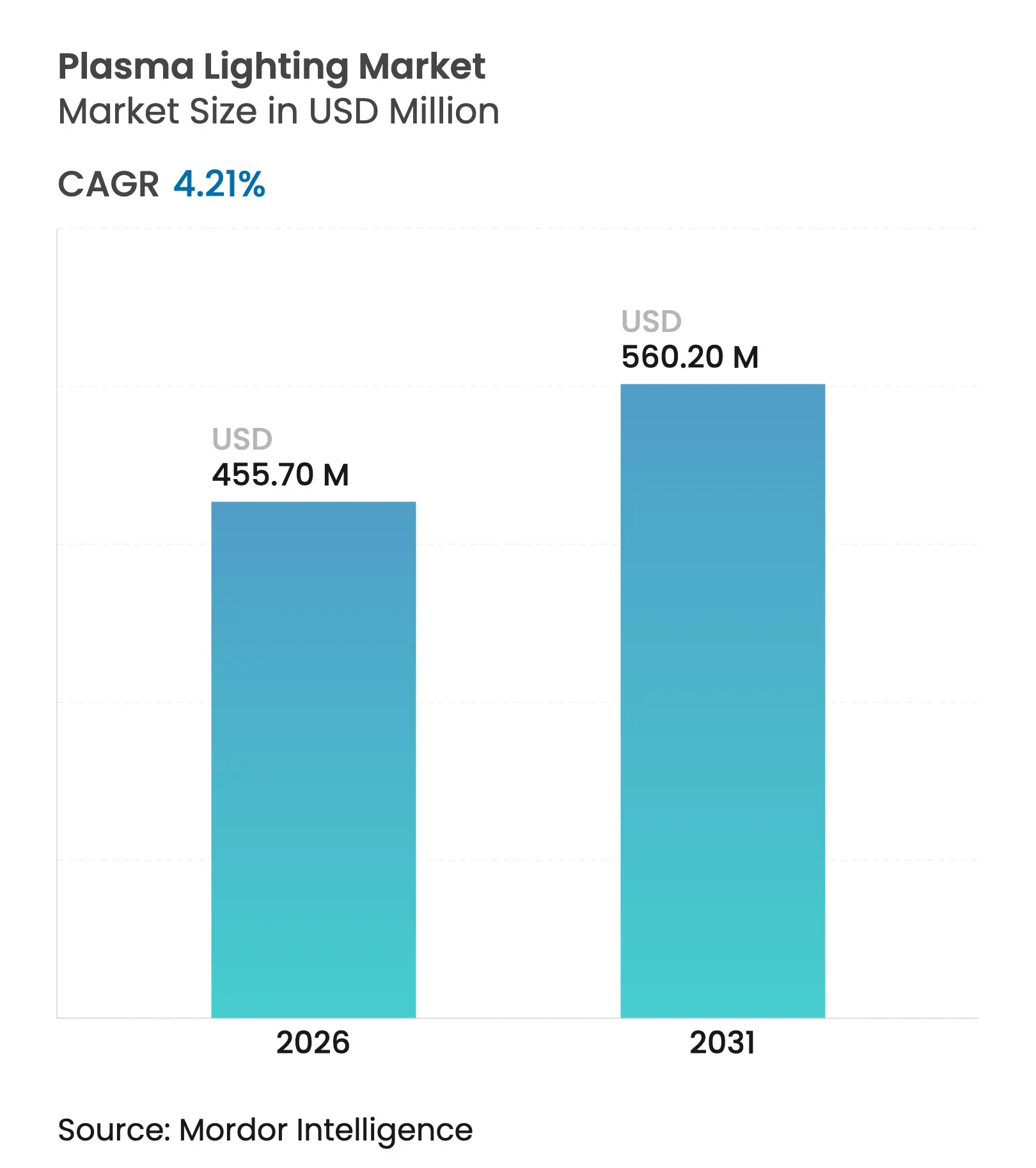

| Tamaño del Mercado (2026) | 455.7 Millones de dólares |

| Tamaño del Mercado (2031) | 560.2 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

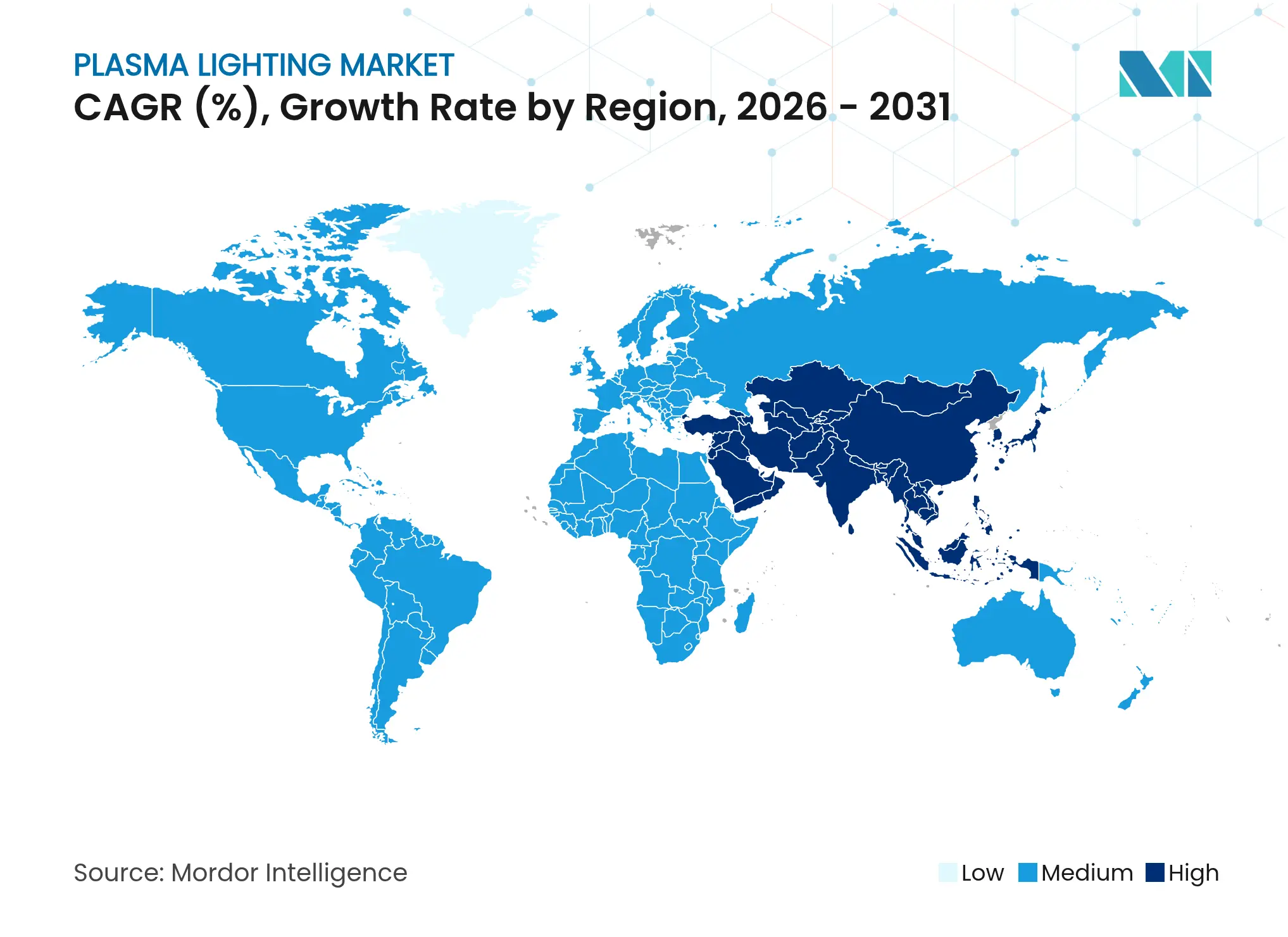

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación de Plasma por Mordor Intelligence

El tamaño del mercado de iluminación de plasma en 2026 se estima en USD 455,7 millones, creciendo desde el valor de 2025 de USD 437,3 millones, con proyecciones para 2031 que muestran USD 560,2 millones, creciendo a una CAGR del 4,21% durante el período 2026-2031. El crecimiento se sustenta en la capacidad del plasma para ofrecer una eficacia luminosa muy elevada, una salida libre de parpadeo y una reproducción cromática ultraprecisa en nichos donde los LEDs de consumo masivo aún tienen dificultades, en particular la iluminación de postes de gran altura, las granjas verticales interiores, los estudios de transmisión y los entornos marinos hostiles. La presión regulatoria para sustituir las lámparas HID basadas en mercurio está acelerando la contratación en Europa y los países del Consejo de Cooperación del Golfo, mientras que las innovaciones en fuentes de alimentación están reduciendo la complejidad del sistema y ampliando el atractivo. Mientras tanto, la caída de los precios de los LEDs modera la adopción en aplicaciones sensibles al coste, por lo que los fabricantes se centran en propuestas de valor basadas en la vida útil, la uniformidad espectral y el mantenimiento reducido.

Conclusiones Clave del Informe

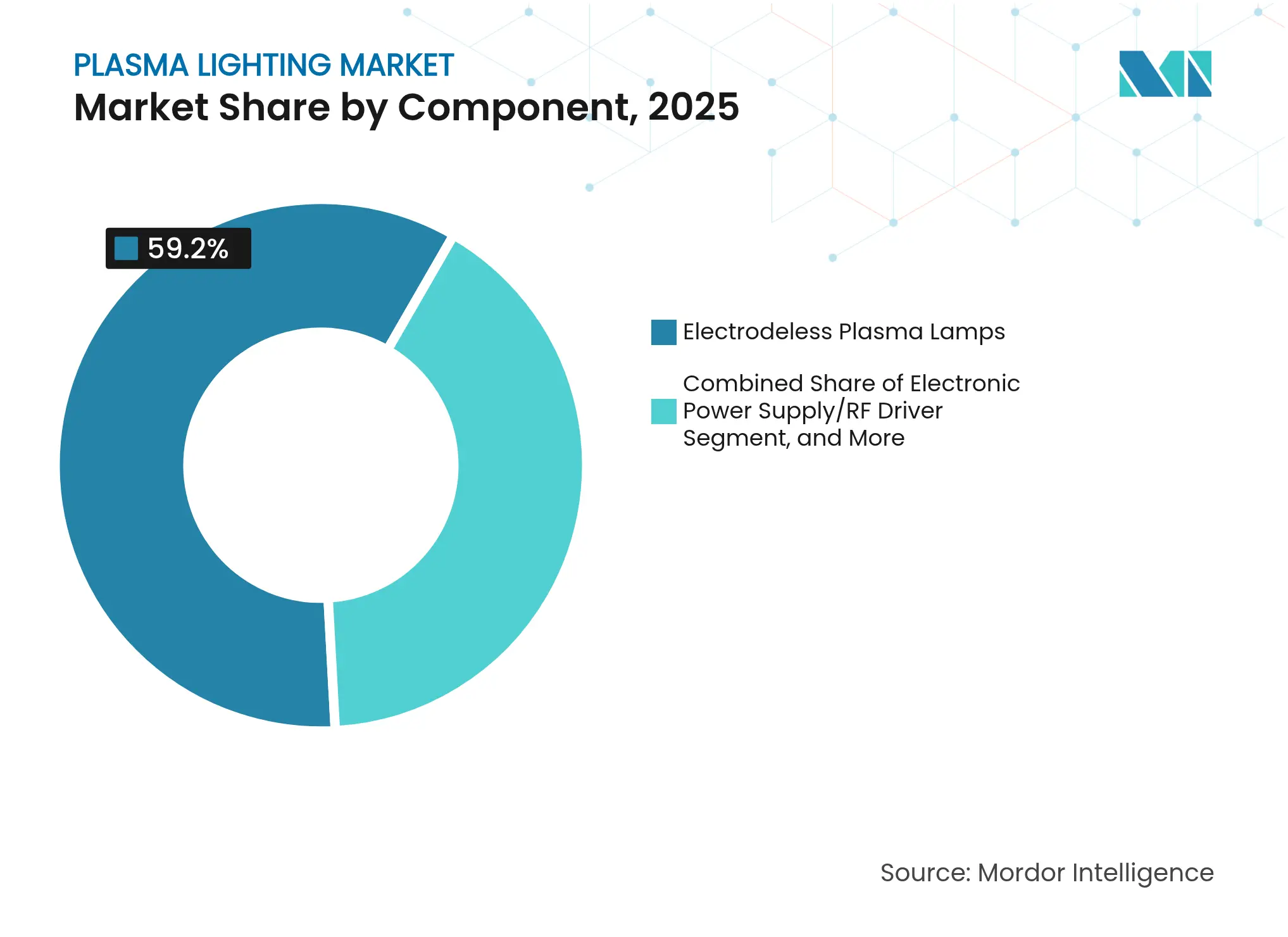

- Por componente, las lámparas de plasma sin electrodo mantuvieron el 59,20% de la cuota del mercado de iluminación de plasma en 2025, mientras que se prevé que las fuentes de alimentación electrónica/controladores de RF crezcan a una CAGR del 6,99% hasta 2031.

- Por potencia, la categoría de 700-1000 W lideró con una cuota de ingresos del 44,40% en 2025; los productos de menos de 700 W se expanden a una CAGR del 4,73% hasta 2031.

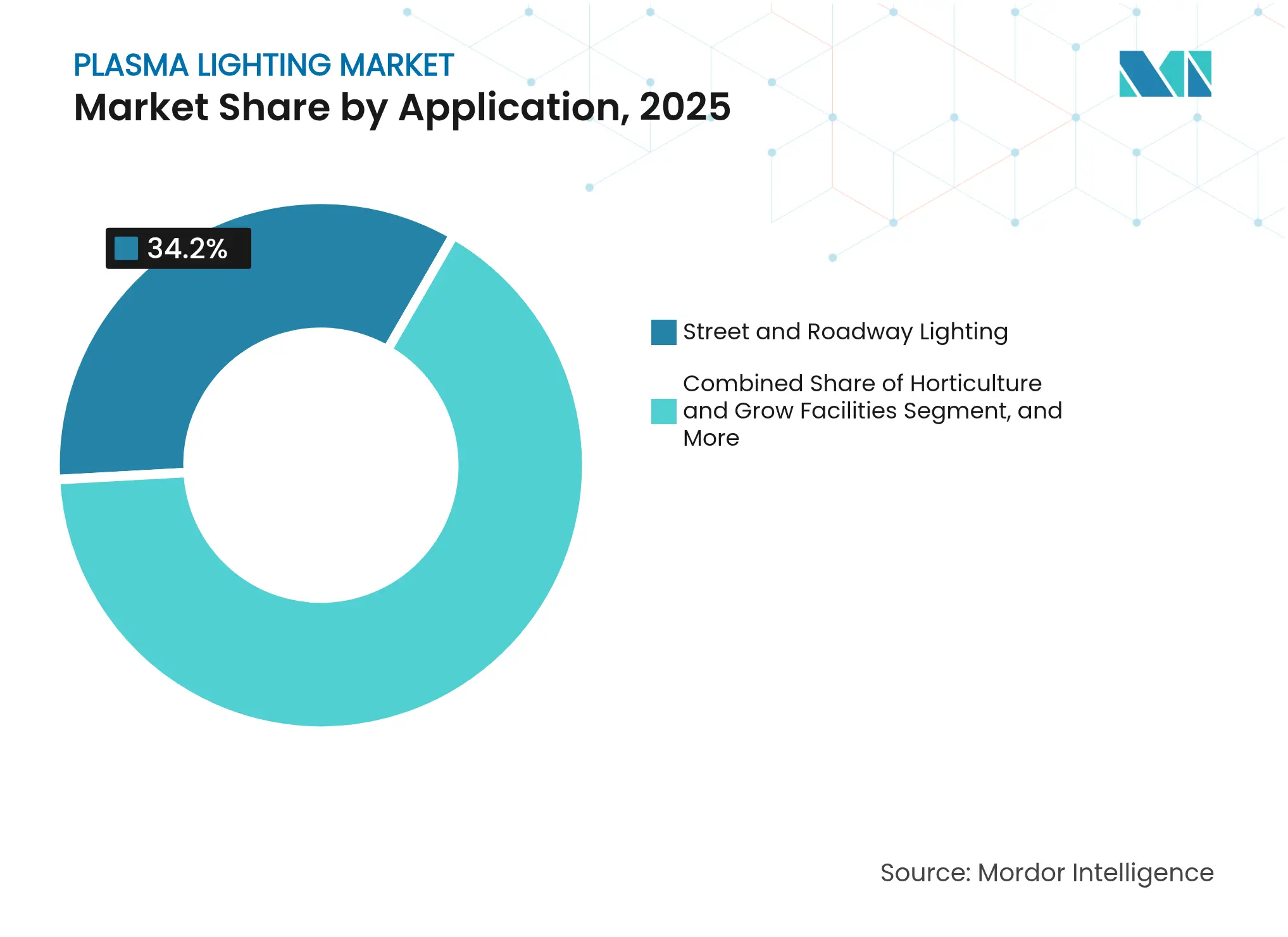

- Por aplicación, las instalaciones de iluminación de calles y carreteras representaron el 34,20% de la cuota del tamaño del mercado de iluminación de plasma en 2025, mientras que la iluminación para horticultura avanza a una CAGR del 6,19% durante el período de proyección.

- Por canal de distribución, las ventas directas representaron el 64,00% de los ingresos en 2025; los distribuidores e integradores de sistemas registran la CAGR más alta al 5,22% hasta 2031.

- Por geografía, Europa lideró con una cuota del 29,40% en 2025; Asia-Pacífico exhibe la CAGR regional más alta al 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación de Plasma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de luces de cultivo de plasma en granjas verticales | +0.8% | Asia-Pacífico, con efecto expansivo hacia América del Norte | Mediano plazo (2-4 años) |

| Renovaciones municipales de iluminación de calles de plasma de gran altura | +0.6% | Europa, adopción selectiva en América del Norte | Corto plazo (≤ 2 años) |

| Demanda de CRI ultraelevado por parte de estudios de cine y transmisión | +0.4% | América del Norte, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Luminarias submarinas y marinas de alto flujo luminoso | +0.3% | Global, concentraciones costeras | Largo plazo (≥ 4 años) |

| Inversión en estadios inteligentes para transmisión HDTV libre de parpadeo | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de eliminación del mercurio en los países del Consejo de Cooperación del Golfo | +0.7% | Oriente Medio, con efecto expansivo hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de luces de cultivo de plasma en granjas verticales de alto valor en Asia

Los operadores de granjas verticales comerciales seleccionan sistemas de plasma por el amplio espectro uniforme necesario para optimizar la fotosíntesis en cultivos premium. Los ensayos realizados en Singapur y Japón documentan un ahorro energético del 40% frente a las lámparas HID convencionales, manteniendo la calidad del rendimiento.[1]Luisa Lozano-Castellanos et al., "Tecnologías Aplicadas a la Iluminación Artificial en Agricultura Interior," Sustainability, mdpi.com La acelerada urbanización y las iniciativas de seguridad alimentaria impulsan a los municipios a subvencionar la agricultura en entornos controlados, reforzando la demanda de luminarias de plasma habilitadas para IoT que varían las recetas espectrales según la etapa de crecimiento. Como resultado, el mercado de iluminación de plasma gana una posición diferenciada en horticultura a pesar de los precios de compra iniciales más elevados, y los proveedores de componentes amplían los reflectores especializados para mejorar la penetración en el dosel vegetal.

Renovaciones municipales dirigidas a la iluminación de calles de plasma de gran altura para reducir los ciclos de mantenimiento en Europa

Las ciudades europeas buscan ahorros en costes de ciclo de vida reemplazando conjuntos HID de gran altura por lámparas de plasma sin electrodo de 50.000 horas conectadas a paneles de control de ciudades inteligentes. El prolongado intervalo de reemplazo de lámparas reduce el despliegue de camiones grúa en hasta un 60% y se ajusta a los marcos de contratación que enfatizan el coste total de propiedad. Las renovaciones exitosas en España, Alemania y Noruega demuestran la capacidad de encendido instantáneo requerida para las estrategias de atenuación adaptativa vinculadas a la densidad peatonal. Estos ejemplos del sector público refuerzan las especificaciones regionales que hacen referencia al rendimiento de plasma libre de parpadeo, aumentando la visibilidad contractual para los fabricantes de equipos originales en todo el mercado de iluminación de plasma hasta 2027.

Demanda de iluminación de CRI ultraelevado para estudios de cine y transmisión en América del Norte

Los productores de contenido que filman en formatos 8K y de alta frecuencia de fotogramas especifican luminarias de plasma que superan 97 CRI eliminando el parpadeo temporal en cualquier ángulo de obturador. La capacidad de iluminar grandes sets sin el perfil térmico de las luminarias de tungsteno reduce la carga de climatización y la capacidad de generadores, reduciendo los costes logísticos del rodaje. Las empresas de alquiler destacan la reducción del gasto en consumibles porque las lámparas sin electrodo mantienen la salida durante miles de horas, y los estudios citan menos pasos de corrección de color en posproducción. Estas ventajas de rendimiento mantienen al segmento premium del mercado de iluminación de plasma aislado de la erosión de precios de los LEDs.

Crecimiento de plataformas de exploración submarina y marina que requieren luminarias de plasma de alto flujo luminoso

Los puertos, los buques de investigación submarina y los proyectos de energía eólica marina prefieren luminarias de plasma selladas que ofrecen alta densidad de flujo luminoso, espectro neutro y resistencia a la corrosión. Las demostraciones en los puertos de Oakland y Newark redujeron el consumo energético de iluminación en un 65%, validando el retorno de inversión total del proyecto incluso cuando los precios de las luminarias duplican las referencias HID.[2]Thomas Ward y Brad Lurie, "Luminarias de Plasma Emisor de Luz para Instalaciones Portuarias," Sociedad Americana de Ingenieros Civiles, ascelibrary.org Los investigadores también exploran la colocalización de enlaces de datos ópticos dentro del mismo alojamiento, creando un módulo combinado de iluminación y comunicación que promete nuevas fuentes de ingresos para los fabricantes de componentes. La necesidad persistente de iluminación robusta en aguas profundas sustenta un segmento de nicho pero rentable del mercado de iluminación de plasma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en la relación coste-rendimiento de los LEDs de alta potencia | -1.2% | Global, más pronunciada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de balastos de lámparas de plasma calificados en mercados emergentes | -0.4% | África, América Latina | Mediano plazo (2-4 años) |

| Desafíos de gestión térmica por encima de 1 kW en luminarias compactas | -0.6% | Industrial y comercial global | Largo plazo (≥ 4 años) |

| Certificación de horticultura de la UE con alto requerimiento de capital | -0.3% | Europa, con posible expansión a otras regiones reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida caída en la relación coste-rendimiento de los LEDs de alta potencia que reduce la propuesta de valor del plasma

Entre 2003 y 2024, los dispositivos LED de alta salida mejoraron su eficacia en un 60% mientras que el coste por lumen cayó un 95,5%. Estas ventajas permiten que las matrices de LEDs igualen la calidad espectral del plasma en muchas tareas, erosionando la brecha de rendimiento tradicional. Los municipios con límites presupuestarios a menudo optan por LEDs incluso cuando los ahorros a largo plazo del plasma serían mayores, presionando a los fabricantes a justificar las ventajas de vida útil caso por caso. En consecuencia, el mercado de iluminación de plasma debe centrarse en formatos especializados —haces muy amplios, CRI extremo o entornos difíciles— donde la comercialización de los LEDs ofrece una diferenciación limitada.

Disponibilidad limitada de balastos de lámparas de plasma calificados en mercados emergentes

Los controladores de RF requieren transistores LDMOS avanzados y adaptación de impedancia de precisión que solo un puñado de proveedores fabrican a escala.[3]S. Theeuwen, "Iluminación de Plasma Accionada por RF," Microwave Journal, microwavejournal.com La dependencia de las importaciones alarga los plazos de entrega y aumenta los riesgos de servicio, desincentivando a los compradores en África y partes de América Latina. La escasez de técnicos locales con dominio en electrónica de potencia de alta frecuencia limita aún más la adopción. Para desbloquear estas regiones, los fabricantes dentro de la industria de iluminación de plasma están invirtiendo en diseños de controladores modulares con cartuchos reemplazables en campo y ofreciendo diagnósticos remotos para reducir las ventanas de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La fuente de alimentación electrónica impulsa la innovación

La combinación de componentes generó un valor en USD coherente con el tamaño general del mercado de iluminación de plasma y se encamina hacia una transformación a medida que la electrónica de potencia madura. Las lámparas sin electrodo mantuvieron el 59,20% de los ingresos en 2025 gracias a su arquitectura sin mantenimiento, pero se prevé que los ingresos de los controladores de RF aumenten un 6,99% anualmente hasta 2031 a medida que los avances en LDMOS de silicio elevan la eficiencia de conversión y la robustez. Los nuevos controladores también integran telemetría digital, lo que ayuda a los gerentes de instalaciones a monitorear el estado de las lámparas y programar los reemplazos solo cuando la salida fotométrica cae por debajo de los umbrales establecidos.

Los reflectores emplean ahora ópticas de aluminio multifacetadas que capturan una mayor proporción de la salida del arco de plasma, aumentando la eficacia de la luminaria en casi un 12%. Los fabricantes de carcasas añaden microcanales líquidos o disipadores de calor de cámara de vapor para gestionar las temperaturas de los puntos calientes de los controladores más grandes, mientras que los fabricantes de accesorios lanzan módulos de pasarela que conectan las matrices de plasma a los protocolos de automatización de edificios. En conjunto, estas innovaciones en subsistemas sustentan la capacidad del mercado de iluminación de plasma para cumplir las especificaciones de proyectos que anteriormente recurrían a alternativas HID o de inducción, consolidando el estatus premium del plasma a pesar de la complejidad de la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Potencia: La gestión térmica define la distribución de potencia

La distribución por potencia ilustra cómo la termodinámica define el espacio direccionable para el mercado de iluminación de plasma. La banda de 700-1000 W mantuvo el 44,40% del volumen en 2025 al ofrecer un punto óptimo entre el flujo luminoso y una temperatura de unión manejable. Los ingenieros de aplicaciones consideran esta categoría compatible con las luminarias de halogenuros metálicos de 1 kW heredadas, lo que facilita las decisiones de renovación y apoya el liderazgo de cuota del mercado de iluminación de plasma en esta potencia.

Por debajo de 700 W, los envíos aumentan un 4,73% por año a medida que las granjas urbanas compactas, las fachadas arquitectónicas y los entornos comerciales adoptan luminarias más delgadas. Los fabricantes utilizan disipadores de calor con grafito mejorado, materiales de cambio de fase y canales de flujo de aire activo para escalar la salida sin superar los 90 °C de temperatura de la placa. Por el contrario, la categoría de ≥ 1 kW se estanca hasta que los costes del enfriamiento líquido disminuyan o las matrices de LEDs adyacentes no puedan suministrar la intensidad necesaria. Esta segmentación apunta a ganancias incrementales pero realizables si la miniaturización de los controladores continúa y los códigos de construcción permiten renovaciones con circuito de agua.

Por Aplicación: La horticultura lidera la transformación del crecimiento

Los esquemas de iluminación de calles y carreteras representaron el 34,20% de la facturación de 2025 a medida que los municipios sustituyeron los postes HID envejecidos por unidades de plasma que ofrecen luminancia uniforme en amplias calzadas. Sin embargo, el segmento de horticultura se expande un 6,19% anualmente, dando a los instaladores de granjas verticales la confianza de que el mercado de iluminación de plasma seguirá el ritmo de la ambiciosa construcción de invernaderos. Dado que las verduras de hoja verde y las fresas se venden con márgenes más altos cuando mejoran la consistencia del pigmento y la vida útil en estantería, los agricultores justifican el plasma como una herramienta de protección de ingresos.

Los adoptantes industriales y de almacenes valoran la alta densidad de flujo luminoso para reducir el número de luminarias en alturas de montaje elevadas, mientras que los operadores de estadios inteligentes aprecian la ausencia de parpadeo para repeticiones a 1.000 fps. Los estudios de cine representan una porción significativa pero especializada, aprovechando 97 CRI y baja emisión de infrarrojos para minimizar la fatiga de los actores. Por último, los ingenieros marinos especifican carcasas selladas a presión que aprovechan la cámara sin electrodo del plasma para prolongar la vida útil del servicio donde la sal y la vibración inutilizan otras lámparas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La consultoría técnica impulsa las ventas directas

Las ventas directas aseguraron el 64,00% del mercado de iluminación de plasma en 2025. Los ingenieros de fabricantes de equipos originales se asocian con contratistas desde el principio, modelando trayectorias ópticas y puesta a tierra de gabinetes de RF para evitar interferencias electromagnéticas con el equipo de telecomunicaciones adyacente. Este modelo de alta dedicación también respalda las ofertas de costeo del ciclo de vida que demuestran un OPEX más bajo en relación con los LEDs en entornos exigentes.

Una CAGR del 5,22% para distribuidores e integradores señala avances hacia productos de grado de catálogo. Los integradores más grandes combinan focos de plasma con energía solar fotovoltaica, sensores de movimiento y controles de malla inalámbrica, ofreciendo paquetes llave en mano a municipios de nivel medio. Los programas de capacitación certifican a técnicos de terceros, lo que gradualmente reduce la dependencia del personal de fábrica y debería diversificar la geografía de ingresos de la industria de iluminación de plasma para finales de la década.

Análisis Geográfico

Europa, con el 29,40% de las ventas globales en 2025, se beneficia de las normas de ecodiseño que eliminan las lámparas de mercurio de las listas de contratación. Combinado con postes de gran altura envejecidos que incurren en costosos cortes de carril para el mantenimiento, la calificación de 50.000 horas del plasma ancla los marcos de los fabricantes en Alemania, España y los países nórdicos. Los programas regionales de ciudades inteligentes alimentan datos de los sensores de las luminarias en los sistemas de gestión del tráfico, mejorando la seguridad y optimizando los programas de atenuación para reducir las emisiones.

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,61% a medida que las mejoras en túneles de China, los proyectos piloto de iluminación vial resiliente de Japón y los invernaderos automatizados de Singapur crean un terreno fértil para las soluciones de plasma. Los conglomerados locales de electrónica de RF en Shenzhen y Osaka acortan los plazos de entrega y permiten revisiones iterativas de los controladores adaptadas a las condiciones de la red eléctrica local. El compromiso de los inversores de CNY 785 millones con LUSTER LightTech subraya la confianza en que los proveedores nacionales capturarán una mayor porción del mercado de iluminación de plasma a mediados de la década.

América del Norte registra una expansión moderada anclada en los requisitos de CRI ultraelevado para los estudios de sonido de Hollywood y las plataformas petrolíferas costa afuera del Golfo de México. Los estadios deportivos profesionales desde Dallas hasta Toronto reemplazaron los equipos de halogenuros metálicos por plasma para garantizar los derechos de transmisión HDTV sin parpadeo, y los operadores informan de intervalos de reinicio más cortos tras fallos de energía. Los regímenes regulatorios enfatizan el cumplimiento de seguridad y fotobiológico, favoreciendo la mínima emisión UV del plasma en espacios ocupados. Colectivamente, las tres regiones sostienen la relevancia global del mercado de iluminación de plasma a pesar de las oscilaciones localizadas en los precios de los LEDs de consumo masivo.

Panorama Competitivo

El mercado de iluminación de plasma está estructuralmente fragmentado, con numerosos especialistas de nicho en lugar de una marca dominante única. Las barreras de entrada surgen de los diseños de controladores propietarios, el conocimiento especializado en la fabricación de cámaras de arco al vacío y la capacidad de ajustar la salida espectral para necesidades de agricultura vertical, marina o transmisión. Los principales fabricantes se centran en soluciones integrales —combinando lámparas, controladores de RF, ópticas y software de control— para asegurar los ingresos por piezas de repuesto y defender los márgenes frente a los sustitutos de LEDs.

Estratégicamente, los proveedores buscan la integración vertical. Los fabricantes de controladores colaboran con los productores de cámaras cerámicas para co-optimizar la impedancia y la extracción de calor, generando paquetes que superan las pruebas de impacto de grado militar solicitadas por los astilleros de defensa. Otros se asocian con empresas de tecnología agrícola para superponer algoritmos de atenuación basados en sensores en matrices de plasma, una propiedad intelectual única que desplaza la competencia desde los lúmenes por vatio iniciales hacia el rendimiento por kilovatio hora.

Las oportunidades de espacio en blanco incluyen la combinación de luminarias de plasma con módulos de comunicación óptica submarina, permitiendo la recopilación de datos sin cable en las cimentaciones de parques eólicos marinos. Los consorcios académicos financiados por la Autoridad de Energía Atómica del Reino Unido también están probando carcasas de sensores resistentes al plasma para reactores de fusión, lo que podría generar demanda adyacente de iluminación resistente a la radiación.[4]Heping Xie, "Plataforma de Electrólisis Directa del Agua de Mar," Nature Communications, nature.com En resumen, la diferenciación a través de la especialización en aplicaciones y los ecosistemas de accesorios ayuda a los actores a asegurar participación de cartera en un mercado donde las economías de escala volumétricas siguen siendo difíciles de alcanzar.

Líderes de la Industria de Iluminación de Plasma

Ceravision Limited

Hive Lighting Inc.

Shui International Holdings

Gavita International B.V.

Griffin & Ray (Saturn Overseas Trading LLC.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: MIRAI-LABO presentó la farola "THE REBORN LIGHT smart", alimentada por baterías de vehículos eléctricos reutilizadas y paneles solares, ahora instalada en toda la ciudad de Hachioji, Japón, para garantizar la iluminación durante los cortes de la red eléctrica.

- Abril de 2025: Tark Thermal Solutions lanzó la serie de enfriadores termoeléctricos UltraTEC UTX, que gestiona cargas térmicas de 100-300 W en luminarias de clase proyector e ilustra los continuos avances en plataformas compactas de gestión de calor.

- Marzo de 2025: La Autoridad de Energía Atómica del Reino Unido otorgó GBP 3,5 millones a 13 entidades para construir sensores para entornos extremos de fusión, estimulando indirectamente la investigación sobre conjuntos de iluminación tolerantes al plasma.

- Febrero de 2025: PyroGenesis firmó un acuerdo de EUR 1,63 millones con Norsk Hydro para probar antorchas de plasma en la fundición de aluminio, destacando la aceptación intersectorial de la tecnología de plasma de alta temperatura.

Alcance del Informe Global del Mercado de Iluminación de Plasma

La Iluminación de Plasma Emisor de Luz (LEP) es una fuente de luz de alta intensidad que comparte los mismos beneficios que los LEDs, como la longevidad y la fiabilidad, pero tiene una densidad de flujo luminoso mucho mayor (hasta 200 veces mayor) y puede distribuir la luz de manera uniforme sobre áreas amplias como puertos, alumbrado vial, etc. El espectro de color completo de las luces de plasma proporciona una ventaja superior a 2 veces sobre las lámparas de sodio de alta presión en visibilidad nocturna.

| Lámparas de Plasma sin Electrodo |

| Fuente de Alimentación Electrónica/Controlador de RF |

| Reflectores y Ópticas |

| Luminarias y Carcasas |

| Accesorios y Equipos de Control |

| Menos de 700 W |

| 700 - 1000 W |

| Más de 1000 W |

| Iluminación de Calles y Carreteras |

| Iluminación de Estacionamientos y Áreas |

| Iluminación Industrial y de Almacenes |

| Iluminación Deportiva y de Estadios |

| Horticultura e Instalaciones de Cultivo |

| Estudios de Cine, Transmisión y Entretenimiento |

| Iluminación Marina y Submarina |

| Otros |

| Ventas Directas |

| Distribuidor e Integrador de Sistemas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Lámparas de Plasma sin Electrodo | ||

| Fuente de Alimentación Electrónica/Controlador de RF | |||

| Reflectores y Ópticas | |||

| Luminarias y Carcasas | |||

| Accesorios y Equipos de Control | |||

| Por Potencia | Menos de 700 W | ||

| 700 - 1000 W | |||

| Más de 1000 W | |||

| Por Aplicación | Iluminación de Calles y Carreteras | ||

| Iluminación de Estacionamientos y Áreas | |||

| Iluminación Industrial y de Almacenes | |||

| Iluminación Deportiva y de Estadios | |||

| Horticultura e Instalaciones de Cultivo | |||

| Estudios de Cine, Transmisión y Entretenimiento | |||

| Iluminación Marina y Submarina | |||

| Otros | |||

| Por Canal de Distribución | Ventas Directas | ||

| Distribuidor e Integrador de Sistemas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de iluminación de plasma?

El mercado de iluminación de plasma se sitúa en USD 455,7 millones en 2026 y se proyecta que alcance USD 560,2 millones en 2031.

¿Qué región lidera la adopción de iluminación de plasma?

Europa tiene la mayor cuota regional con el 29,40% en 2025 debido a las renovaciones municipales y las regulaciones de eliminación del mercurio.

¿Por qué las granjas verticales adoptan plasma en lugar de LEDs?

Los cultivadores de alta gama valoran la salida de espectro completo del plasma, la uniformidad y la ganancia energética del 40% sobre las lámparas HID, que en conjunto ayudan a maximizar la calidad y el rendimiento de los cultivos.

¿Qué segmento crece más rápido por componente?

Las fuentes de alimentación electrónica/controladores de RF registran la CAGR más alta al 6,99% hasta 2031 a medida que mejoran la eficiencia y la telemetría.

¿Cómo se compara la iluminación de plasma con los LEDs en mantenimiento?

Las lámparas de plasma sin electrodo funcionan hasta 50.000 horas sin ciclos de reemplazo de lámpara, reduciendo los costes de mantenimiento de gran altura en aproximadamente un 60% a lo largo de la vida útil de la luminaria.

¿Qué restringe la adopción de iluminación de plasma en los mercados emergentes?

Un suministro local limitado de balastos de RF calificados y la escasez de experiencia técnica de servicio ralentizan los despliegues en partes de África y América Latina.

Última actualización de la página el: