Tamaño y Participación del Mercado de Memristores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

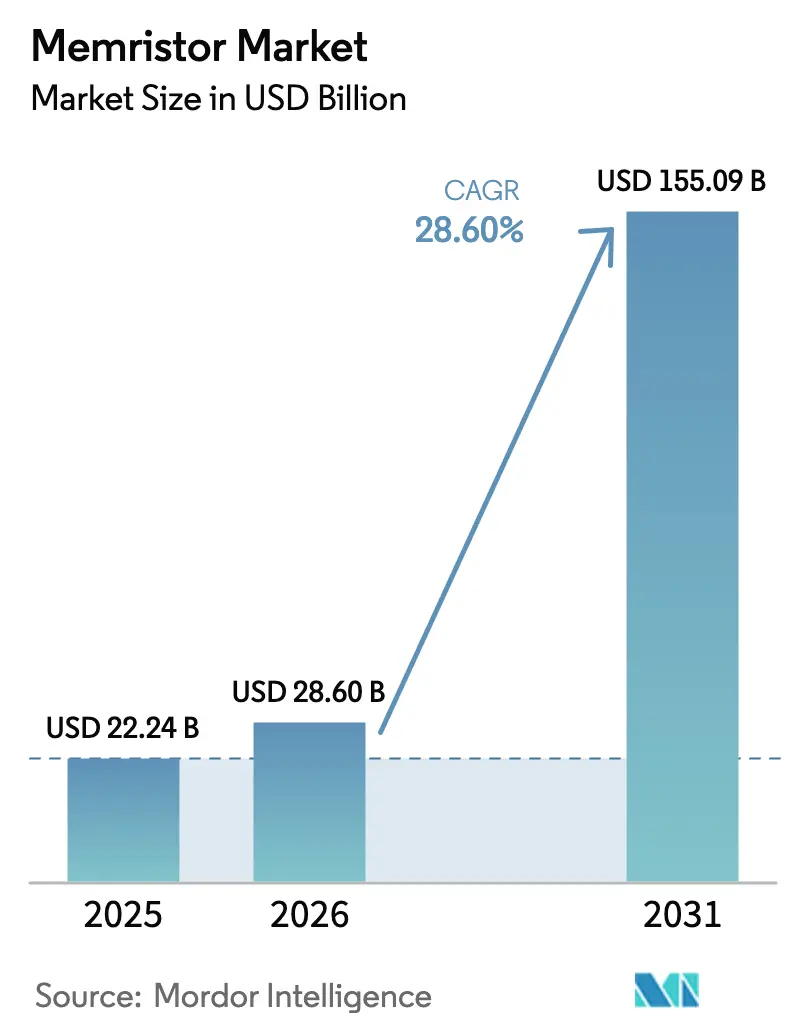

| Tamaño del Mercado (2026) | 28.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 155.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memristores por Mordor Intelligence

El tamaño del mercado de memristores alcanzó USD 28,6 mil millones en 2026 y se prevé que ascienda a USD 155,09 mil millones en 2031, avanzando a una CAGR del 28,6% durante el período. Esta aceleración refleja tres fuerzas convergentes: la reducción de la escalabilidad CMOS, el aumento de las cargas de trabajo de IA en el borde y los requisitos de memoria no volátil para aplicaciones espaciales. El enfoque de los proveedores se ha desplazado hacia implementaciones centradas en el cómputo a medida que las matrices neuromórficas comienzan a desplazar los casos de uso de almacenamiento puro. Los avances en materiales, especialmente en pilas de calcogenuro de baja temperatura y ferroeléctricas, están mejorando la velocidad de conmutación, mientras que la integración 3D heterogénea permite a las fundiciones co-empaquetar barras transversales memristivas con lógica avanzada. Por el lado de la demanda, las plataformas de vehículos eléctricos, los centros de datos en el borde y los robots autónomos están impulsando un crecimiento de unidades de dos dígitos, y los contratos de defensa están financiando variantes endurecidas a la radiación. La intensidad competitiva sigue siendo alta porque los actores establecidos y las empresas emergentes compiten por asegurar victorias de diseño de primer movimiento, aunque la presión general sobre los precios es moderada gracias a las arquitecturas de dispositivos diferenciadas y la oferta limitada de alto volumen.

Conclusiones Clave del Informe

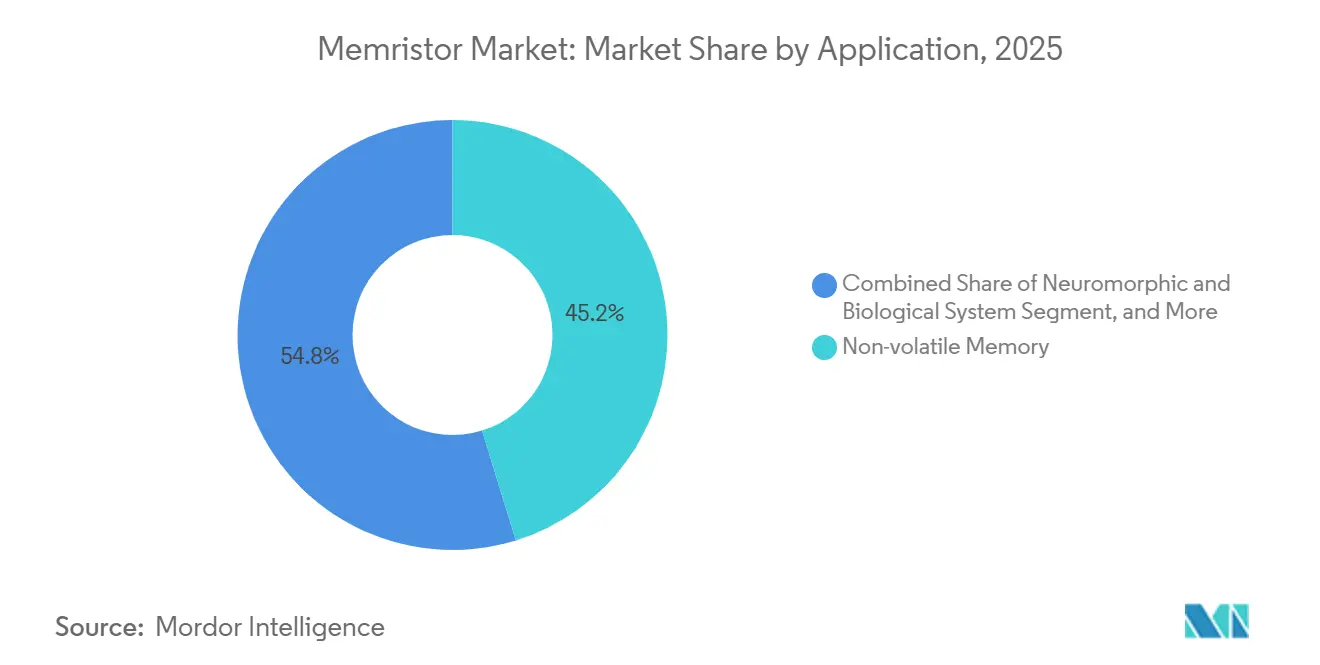

- Por aplicación, la memoria no volátil lideró con una participación de ingresos del 45,22% en 2025, mientras que se proyecta que los sistemas neuromórficos y biológicos se expandan a una CAGR del 36,22% hasta 2031.

- Por industria de usuario final, el sector automotriz registró el crecimiento más rápido, con una CAGR del 27,53% hasta 2031, mientras que la electrónica de consumo representó el 31,55% de la participación del mercado de memristores en 2025.

- Por tecnología, los dispositivos basados en espín y magnéticos capturaron una participación del 40,22% en 2025; se prevé que las películas delgadas moleculares e iónicas aumenten a una CAGR del 32,11% hasta 2031.

- Por material, las capas de calcogenuro avanzan a una CAGR del 32,40%, aunque los óxidos metálicos retuvieron una participación del 37,25% en 2025.

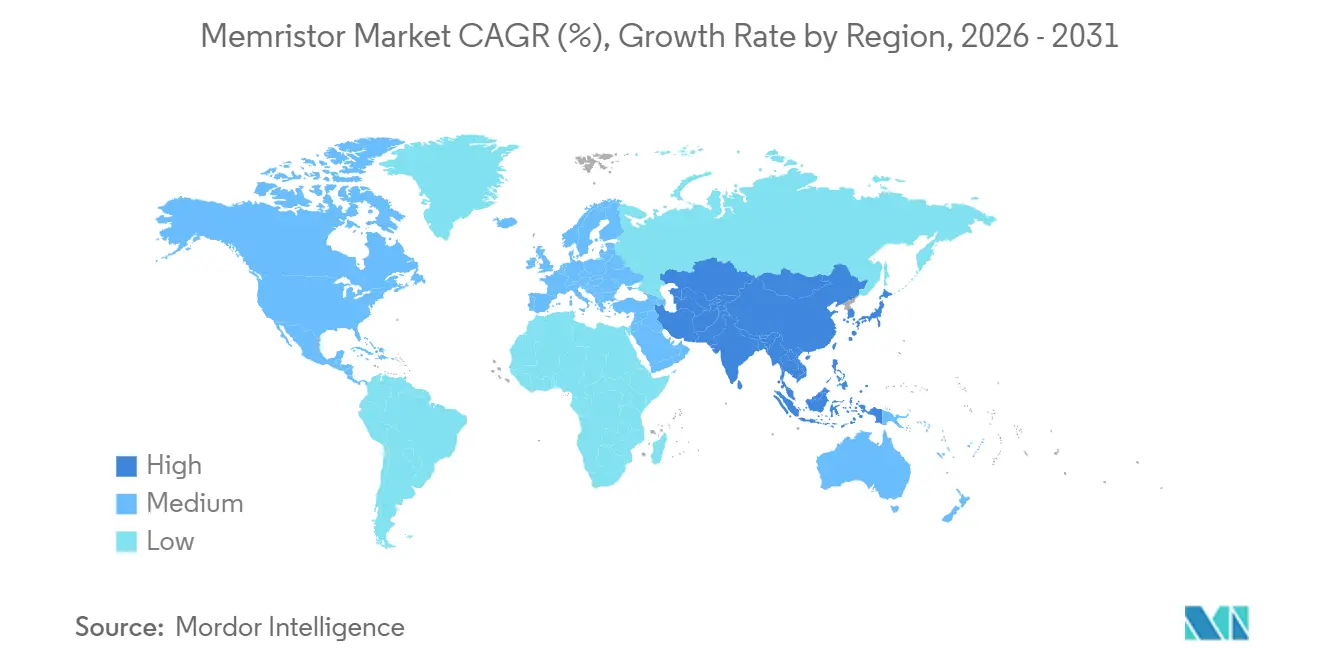

- Por geografía, Asia-Pacífico dominó con el 53,33% de los ingresos en 2025 y está previsto que crezca a una CAGR del 21,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memristores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de IoT, Computación en la Nube y Big Data | +12.5% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Robots Autónomos | +8.2% | Centros de fabricación de Asia-Pacífico, logística de América del Norte, automatización industrial de Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Aceleradores de IA en el Borde que Requieren Computación en Memoria | +14.3% | Global, liderado por la electrónica de consumo de Asia-Pacífico y el sector automotriz de América del Norte | Corto plazo (≤2 años) |

| Límites de Escalado de Semiconductores que Impulsan Más Allá de los Diseños de Memoria CMOS | +9.7% | Global, con clústeres de fundición en Taiwán, Corea del Sur, Estados Unidos | Largo plazo (≥4 años) |

| Financiamiento de Defensa para Memoria Espacial Endurecida a la Radiación | +4.1% | América del Norte y Europa, con extensión a los constructores de satélites de Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente Enfoque en Centros de Datos Neutros en Carbono | +3.8% | Global, adopción temprana en los hiperescaladores de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de IoT, Computación en la Nube y Big Data

Los hiperescaladores están implementando matrices de cómputo en memoria memristivas para reducir el 80% de la sobrecarga energética vinculada al movimiento de datos en los núcleos de von Neumann. Un chip totalmente integrado de Tsinghua consume el 3% de las líneas base de ASIC, lo que permite el aprendizaje en tiempo real en dispositivos portátiles y vehículos autónomos.[1]Universidad de Tsinghua. "China logra un avance en chips de cómputo en memoria con memristores integrados en el sistema - Universidad de Tsinghua." 1 de enero de 2024. En junio de 2025, SoftBank, Intel y la Universidad de Tokio formaron SAIMEMORY con un capital semilla de JPY 3 mil millones (USD 22,2 millones) para comercializar memoria de alta capacidad y bajo consumo. Los dispositivos en el borde se benefician de la ausencia de fugas en espera, y los proveedores de electrónica de consumo de Asia-Pacífico se apresuran a integrar dichas matrices. Los hiperescaladores de América del Norte están pilotando aceleradores neuromórficos para motores de recomendación, ampliando el mercado de memristores inmediatamente direccionable.

Creciente Adopción de Robots Autónomos

Los robots de almacén y fábrica exigen una latencia determinista que las pilas heredadas de DRAM-GPU no pueden satisfacer. El KAIST demostró un detector de movimiento que imita a los insectos y consume un 92,9% menos de energía que los diseños existentes, al tiempo que aumenta la precisión de predicción. El procesador Akida de BrainChip, que incorpora sinapsis memristivas, ha atraído a fabricantes de equipos originales que requieren respuestas en milisegundos. Los robots colaborativos en las fábricas del este de Asia se han convertido en los primeros clientes de volumen, y el sector de automatización industrial de Europa los sigue en ciclos de adquisición a mediano plazo. Estas implementaciones impulsan la demanda unitaria de memristores robustificados con alta resistencia y baja deriva de temperatura.

Creciente Adopción de Aceleradores de IA en el Borde que Requieren Computación en Memoria

La inferencia en el borde en teléfonos inteligentes, drones y monitores médicos se beneficia cuando las operaciones de multiplicación-acumulación ocurren dentro de la memoria. Una barra transversal de memristores de 32×32 sin selector reportada por el KAIST en 2025 iguala la precisión de simulación ideal para la sustracción de fondo de video mientras elimina la latencia de la nube. El procesador de precisión mixta de TSMC, que incorpora celdas analógicas de Al₂O₃ y selectores de MoS₂, logró un rendimiento de matriz del 91,2% más una precisión del 85% en CIFAR-10. Las marcas de teléfonos inteligentes de Asia-Pacífico se han comprometido a incorporar dichos chips en los buques insignia de 2026, y los proveedores de nivel 1 automotriz de EE. UU. se están alineando para placas de IA en vehículos, lo que indica una demanda a corto plazo en el mercado de memristores.

Límites de Escalado de Semiconductores que Impulsan Más Allá de los Diseños de Memoria CMOS

El escalado de SRAM y DRAM se detiene por debajo de 5 nm, mientras que las celdas de memristores almacenan el estado como resistencia, logrando huellas sub-10 nm en barras transversales pasivas. Una pila de Hf-SiO₂ auto-rectificante entregó matrices de 320×320 con una selectividad de 10.000:1 y una potencia de lectura de 5 nW. Las fundiciones en Taiwán, Corea del Sur y Estados Unidos ahora ofrecen opciones de ReRAM y MRAM en el proceso de back-end. La Estrategia Nacional de EE. UU. sobre Investigación en Microelectrónica enmendada ha priorizado los materiales memristivos, asegurando líneas de financiamiento para el desarrollo de procesos. Los plazos de adopción se extienden más de cuatro años debido a los ciclos de calificación, aunque las líneas piloto ya están activas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad en la Aplicación Tecnológica | -5.4% | Global, aguda donde la experiencia en diseño es escasa | Corto plazo (≤2 años) |

| Alta Variabilidad de Conmutación y Problemas de Resistencia | -6.8% | Global, con fuerte efecto en los usuarios automotrices e industriales | Mediano plazo (2-4 años) |

| Cadenas de Herramientas de Automatización de Diseño Inmaduras | -3.2% | Global, afectando más duramente a las empresas sin fábrica propia | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro de Materiales de Tierras Raras | -2.9% | América del Norte y Europa expuestas a la minería de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad en la Aplicación Tecnológica

Los diseñadores de sistemas en chip deben co-optimizar materiales, circuitos analógicos y algoritmos de red, aunque dicho talento multidisciplinario es escaso. El chip de prueba TaOₓ multinivel de la Universidad de Tokio equilibró la retención de 10 años con mayor densidad utilizando nuevas funciones de activación no reconocidas por los marcos estándar. Esta brecha obliga a cadenas de herramientas a medida, extiende el tiempo de comercialización y eleva el costo de ingeniería no recurrente. Las regiones con ecosistemas incipientes sienten más la presión, pero los diseños de referencia compartidos esperados a partir de los productos de 2026 deberían reducir gradualmente las barreras.

Alta Variabilidad de Conmutación y Problemas de Resistencia

La deriva de vacantes de oxígeno en dispositivos de óxido provoca desplazamientos estocásticos de resistencia que erosionan la precisión de las redes neuronales. El KAIST obtuvo imágenes directas de las trayectorias de TiO₂ y demostró que la inyección de oxígeno estabiliza el estado de alta resistencia, aunque lograr uniformidad a escala exige un control de proceso estricto. La resistencia a menudo cae por debajo de 10⁶ ciclos, por debajo de los requisitos automotrices de Grado 1. La aprobación AEC-Q100 de Weebit Nano en 2025 demuestra que la mitigación es factible, aunque la calificación añade desembolsos de capital. Se prevé que la investigación en ingeniería interfacial y autocumplimiento alivie el problema para 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Computación Neuromórfica Impulsa las Implementaciones de Nueva Generación

En 2025, la memoria no volátil representó el 45,22% de los ingresos, anclada por los reemplazos de memoria flash integrada en microcontroladores. Se prevé que el tamaño del mercado de memristores vinculado a los sistemas neuromórficos y biológicos crezca a una CAGR del 36,22% a medida que los laboratorios transiten de la simulación al silicio de producción. La matriz sin selector del KAIST demostró aprendizaje en tiempo real para cámaras de seguridad, probando la viabilidad comercial. Los usos de lógica programable, como los filtros adaptativos en radio 5G, también están aumentando. A medida que las arquitecturas centradas en el cómputo superen al almacenamiento puro, el mercado de memristores presenciará un desplazamiento de valor hacia dispositivos optimizados para la precisión de multiplicación-acumulación.

El giro está subrayado por el chip de cómputo en memoria integrado de Tsinghua, que opera al 3% de la energía de ASIC. Los pilotos de memoria de clase de almacenamiento por parte de los hiperescaladores difuminan aún más la frontera entre memoria y lógica. Los roles secundarios como la generación de números aleatorios y las funciones físicamente no clonables añaden demanda incremental, reforzando la diversificación del mercado de memristores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Electrificación Automotriz Acelera la Adopción

La electrónica de consumo mantuvo el 31,55% de los ingresos en 2025, aprovechando la IA en el dispositivo para tareas de voz y cámara. La demanda automotriz se acelera a una CAGR del 27,53% a medida que los vehículos eléctricos incorporan asistencia avanzada al conductor que requiere inferencia en submilisegundos. El procesador Akida de BrainChip ya está integrado en módulos de detección de peatones. Los compradores de telecomunicaciones en el borde y de TI implementan aceleradores memristivos en estaciones base 5G para reducir la latencia de backhaul, impulsando la participación del mercado de memristores dentro de la infraestructura de operadores.

Los dispositivos de atención médica disfrutan de una larga duración de batería gracias a la ausencia de fugas, mientras que la automatización industrial utiliza memristores para controladores de robots adaptativos. Los contratos de defensa, como el premio REMIND de DARPA, aseguran flujos de ingresos para variantes endurecidas a la radiación. Los sectores emergentes, entre ellos la agricultura y el comercio minorista, experimentan con nodos de sensores, lo que señala oportunidades direccionables más amplias para el mercado de memristores.

Por Tecnología: Las Películas Moleculares Ganan Terreno en las Hojas de Ruta de las Fundiciones

Las variantes basadas en espín y magnéticas capturaron una participación del 40,22% en 2025 porque la MRAM satisface las necesidades de alto ciclado. Sin embargo, se prevé que los dispositivos de película delgada molecular e iónica escalen a una CAGR del 32,11% a medida que la deposición de capas atómicas permita pilas sub-5 nm con estequiometría precisa. Un conmutador de óxido ferroeléctrico de la Universidad de Tokio exhibió grandes relaciones de resistencia adecuadas para sinapsis de alta precisión.[2]Universidad de Tokio. "Semiconductor de IA en el borde de bajo consumo, logro de alta capacidad mediante almacenamiento multinivel en ReRAM CiM (Computación en Memoria) y compatibilidad con retención de 10 años." Noticias de la Universidad de Tokio, 11 de septiembre de 2025. Los chips híbridos CMOS-memristor de Weebit Nano y Crossbar subrayan cómo la compatibilidad de procesos abre oportunidades integradas, amplificando la presencia del mercado de memristores dentro de los nodos convencionales.

Los diseños de cruce 3D derivados de los conceptos de Optane están resurgiendo para la memoria de clase de almacenamiento, ofreciendo direccionabilidad por bytes cerca de la latencia de DRAM. La ReRAM de 12 Mbit de Fujitsu en un paquete de 2 mm × 3 mm ejemplifica los diseños ultracompactos para dispositivos portátiles. Como ningún tipo de dispositivo domina, la personalización de materiales y procesos persistirá, sustentando una segmentación de productos saludable en todo el mercado de memristores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Las Capas de Conmutación de Calcogenuro Permiten Matrices Pasivas

Los óxidos metálicos lideraron con una participación del 37,25% en 2025 debido a las recetas establecidas de óxido de hafnio. Sin embargo, los calcogenuros avanzan a una CAGR del 32,40%, respaldados por la conmutación sub-nanosegundo en matrices pasivas. Un dispositivo de Cu₂₋ₓS mostró una relación de encendido-apagado de 10.000:1 con un voltaje de ajuste de 0,5 V, fabricado a temperatura ambiente, alineándose con las hojas de ruta de la electrónica flexible. Las pilas de hafnia-zirconia ferroeléctricas ofrecen hasta 1.000 niveles de conductancia, abriendo precisión analógica para chips neuromórficos. Los materiales bidimensionales como el MoS₂ ofrecen capas a escala atómica y una resistencia de 10 millones de ciclos, lo que sugiere trayectorias de integración a largo plazo.

Las uniones de túnel espintrónicas siguen siendo valiosas para alta resistencia, aunque la complejidad del proceso es mayor. Los polímeros orgánicos se adaptan a sensores impresos de gran área, pero aún enfrentan límites de retención. La amplia paleta permite a los diseñadores ajustar los dispositivos para necesidades específicas del sector, una tendencia que sustenta la diferenciación dentro del mercado global de memristores.

Análisis Geográfico

Asia-Pacífico lideró el mercado de memristores con el 53,33% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 21,90% hasta 2031. Japón destinó JPY 10 billones (USD 67 mil millones) para programas de semiconductores, respaldando iniciativas como SAIMEMORY. La Universidad de Tsinghua de China entregó un chip de cómputo en memoria que consume el 3% de las líneas base de ASIC, mientras que el KAIST de Corea del Sur presentó avances en cambio de fase y neuromórficos durante 2024-2025.[3]Centro de Noticias del KAIST. "CENTRO DE NOTICIAS DEL KAIST." 17 de enero de 2025. TSMC de Taiwán coautoró múltiples artículos en Nature sobre integración memristiva, señalando la ampliación de la escala de la fundición. India y los estados del sudeste asiático están mejorando la educación en diseño, aunque sus ecosistemas de memristores siguen siendo incipientes.

América del Norte ocupó el segundo lugar en 2025, impulsada por las necesidades de defensa y la inversión de los hiperescaladores en IA. La subvención REMIND de DARPA por USD 11,6 millones financia ReRAM de grado espacial, y la estrategia de microelectrónica de EE. UU. enmendada enumera los materiales memristivos como prioridades nacionales. IBM e Intel continúan investigando arquitecturas de cambio de fase y neuromórficas, mientras que Canadá y México contribuyen con talento en empaquetado y diseño.

Europa siguió, con Alemania, Francia y el Reino Unido pilotando aceleradores de asistencia avanzada al conductor y mantenimiento predictivo. La Agencia Espacial Europea evalúa la tolerancia a la radiación de los memristores para sondas de espacio profundo. América del Sur, Oriente Medio y África muestran un interés incipiente pero creciente, especialmente en implementaciones de ciudades inteligentes, aunque las restricciones de la cadena de suministro limitan la escalada rápida. Por lo tanto, se prevé que Asia-Pacífico y América del Norte mantengan posiciones dominantes en el mercado de memristores hasta 2031.

Panorama Competitivo

La competencia está fragmentada, lo que refleja la rápida innovación en materiales y los objetivos de aplicación divergentes. Samsung, Micron, SK hynix e Intel aprovechan las fábricas maduras y las bases de clientes, integrando memristores en productos híbridos, aunque la DRAM y la NAND siguen siendo sus anclas de ingresos. Las empresas emergentes como Crossbar, Weebit Nano y 4DS Memory aprovechan su agilidad, centrándose en ReRAM integrada calificada para automoción. Weebit Nano obtuvo la calificación AEC-Q100 Grado 1 en 2025 y realizó el tape-out con onsemi, marcando un hito clave de fiabilidad. Crossbar anunció celdas de 1 nm listas para producción, adecuadas para la integración de lógica de alta densidad. Las empresas derivadas universitarias como SAIMEMORY conectan la propiedad intelectual académica con la escala industrial.

La integración 3D heterogénea ofrece una oportunidad de espacio en blanco. El chip de prueba de cómputo en memoria de precisión mixta de TSMC validó la viabilidad comercial para apilar matrices analógicas sobre lógica. Los fondos CHIPS de EE. UU. apoyan líneas piloto compartidas, reduciendo las barreras para las empresas más pequeñas. La diferenciación ahora depende de acelerar los avances en materiales —ferroeléctrico para precisión, calcogenuro para velocidad, películas 2D para espesor— y de adaptarlos a las demandas del sector. El mercado de memristores exhibe por tanto una rivalidad saludable sin un único jugador dominante, lo que sustenta una innovación constante.

Líderes de la Industria de Memristores

Crossbar Inc.

IBM Corporation

Knowm Inc.

Samsung Group

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Weebit Nano realizó el tape-out de ReRAM integrada en onsemi y obtuvo la calificación AEC-Q100 Grado 1, abriendo el camino hacia los ingresos automotrices.

- Septiembre de 2025: La Universidad de Tokio presentó un chip de cómputo en memoria TaOₓ multinivel que equilibra la densidad y la retención de 10 años.

- Julio de 2025: El KAIST aclaró los mecanismos de variabilidad de la ReRAM de TiO₂, informando mejoras en la resistencia.

- Junio de 2025: SoftBank, Intel y la Universidad de Tokio lanzaron SAIMEMORY para comercializar memoria optimizada para IA.

Alcance del Informe del Mercado Global de Memristores

Los memristores son elementos básicos de circuito cuyo valor de resistencia cambia dependiendo de la dirección en que fluye la corriente eléctrica a través de ellos. También puede decirse que los memristores son resistores que poseen propiedades de memoria.

El Informe del Mercado de Memristores está segmentado por Aplicación (Memoria No Volátil, Sistema Neuromórfico y Biológico, Lógica Programable y Procesamiento de Señales, Almacenamiento de Datos Emergente, Otras Aplicaciones), Industria de Usuario Final (Electrónica de Consumo, TI y Telecomunicaciones, Automotriz, Salud, Automatización Industrial, Defensa y Aeroespacial, Otras Industrias de Usuario Final), Tecnología (Película Delgada Molecular e Iónica, Memristor Basado en Espín y Magnético, CMOS-Memristor Híbrido, Cruce 3D, Otras Tecnologías), Material (Óxido Metálico, Calcogenuro, Espintrónico, Polímero Orgánico, Ferroeléctrico, Otros Materiales), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Memoria No Volátil |

| Sistema Neuromórfico y Biológico |

| Lógica Programable y Procesamiento de Señales |

| Almacenamiento de Datos Emergente |

| Otras Aplicaciones |

| Electrónica de Consumo |

| TI y Telecomunicaciones |

| Automotriz |

| Salud |

| Automatización Industrial |

| Defensa y Aeroespacial |

| Otras Industrias de Usuario Final |

| Película Delgada Molecular e Iónica |

| Memristor Basado en Espín y Magnético |

| CMOS-Memristor Híbrido |

| Cruce 3D |

| Otras Tecnologías |

| Óxido Metálico |

| Calcogenuro |

| Espintrónico |

| Polímero Orgánico |

| Ferroeléctrico |

| Otros Materiales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Aplicación | Memoria No Volátil | |

| Sistema Neuromórfico y Biológico | ||

| Lógica Programable y Procesamiento de Señales | ||

| Almacenamiento de Datos Emergente | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| TI y Telecomunicaciones | ||

| Automotriz | ||

| Salud | ||

| Automatización Industrial | ||

| Defensa y Aeroespacial | ||

| Otras Industrias de Usuario Final | ||

| Por Tecnología | Película Delgada Molecular e Iónica | |

| Memristor Basado en Espín y Magnético | ||

| CMOS-Memristor Híbrido | ||

| Cruce 3D | ||

| Otras Tecnologías | ||

| Por Material | Óxido Metálico | |

| Calcogenuro | ||

| Espintrónico | ||

| Polímero Orgánico | ||

| Ferroeléctrico | ||

| Otros Materiales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el mercado global de memristores en 2031?

Se prevé que el mercado de memristores alcance USD 155,09 mil millones en 2031.

¿Qué región lidera la adopción actual de memristores?

Asia-Pacífico representó el 53,33% de los ingresos en 2025 y mantiene el liderazgo hasta 2031.

¿Por qué se prefieren los memristores para el hardware de IA en el borde?

Los memristores realizan operaciones de multiplicación-acumulación dentro de la memoria, reduciendo la energía y la latencia en comparación con las arquitecturas DRAM-GPU.

¿Qué tan rápido está creciendo la demanda automotriz de memristores?

Las aplicaciones automotrices se están expandiendo a una CAGR del 27,53% entre 2026 y 2031.

¿Qué categoría de material está creciendo más rápidamente?

Las capas de conmutación de calcogenuro avanzan a una CAGR del 32,40% a medida que las demostraciones de conmutación sub-nanosegundo escalan hacia la producción.

¿Cuál es el principal obstáculo tecnológico que enfrenta la comercialización de los memristores?

La alta variabilidad de conmutación y la resistencia limitada siguen restringiendo la fiabilidad, especialmente para usos de grado automotriz e industrial.

Última actualización de la página el: