Tamaño y Participación del Mercado de Pruebas de Seguridad Alimentaria en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

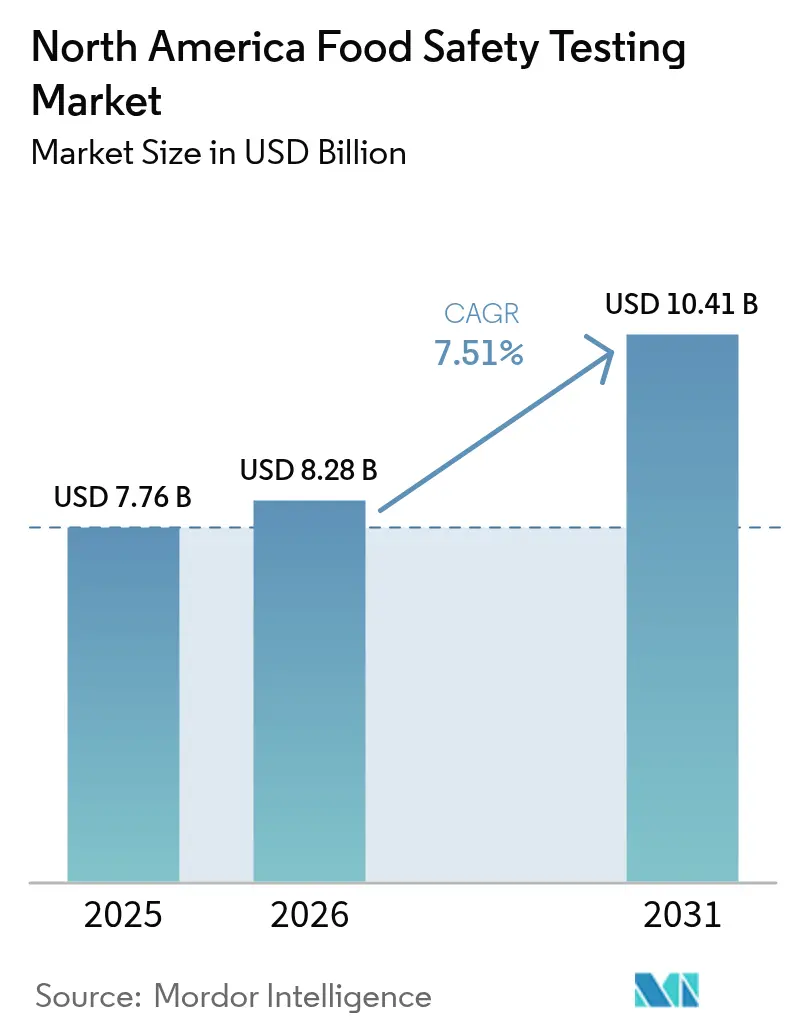

| Tamaño del mercado en el año base (2025) | 7.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Seguridad Alimentaria en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de pruebas de seguridad alimentaria en América del Norte se expanda desde USD 7.760 millones en 2025 y USD 8.280 millones en 2026 hasta USD 10.410 millones en 2031, registrando una CAGR del 7,51% entre 2026 y 2031. Los organismos reguladores continúan endureciendo las normas de control preventivo, muestreo y trazabilidad, lo que lleva a los fabricantes a incorporar pruebas microbiológicas, químicas y de autenticidad de forma rutinaria directamente en los flujos de trabajo de producción, en lugar de depender del muestreo del producto terminado. La adopción de sistemas de reacción en cadena de la polimerasa (PCR) en tiempo real, la secuenciación del genoma completo y la espectrometría de masas de alta resolución se está intensificando a medida que los minoristas exigen certificados de análisis el mismo día antes de liberar los envíos. Mientras tanto, los proyectos piloto de cadena de bloques en grandes cadenas minoristas comprimen las investigaciones de brotes de semanas a horas, reforzando el argumento comercial a favor de una capacidad de pruebas rápida y de alto rendimiento. La escasez de mano de obra persiste en los laboratorios acreditados, lo que extiende los tiempos de respuesta en zonas rurales e impulsa inversiones en automatización que favorecen a los participantes más grandes del mercado.

Conclusiones Clave del Informe

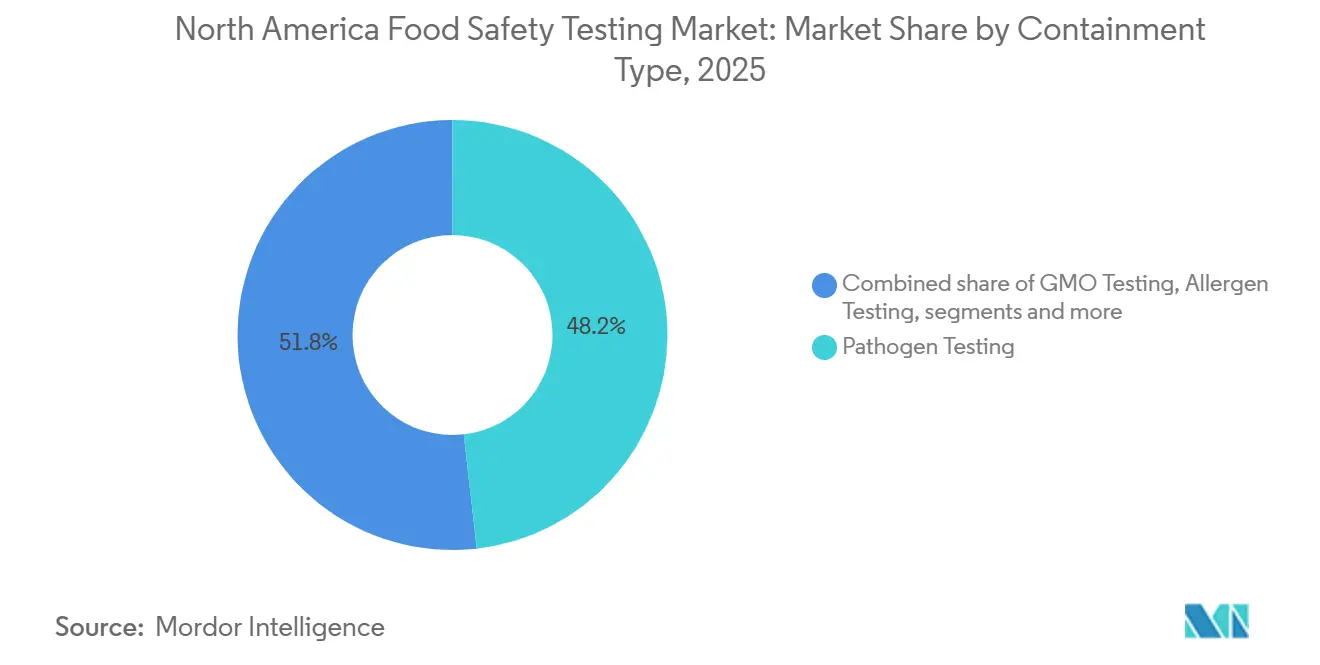

- Por tipo de contaminante, las pruebas de patógenos lideraron con el 48,21% de la participación del mercado de pruebas de seguridad alimentaria en América del Norte en 2025, mientras que las pruebas de OGM registraron la CAGR proyectada más rápida del 8,25% hasta 2031.

- Por tecnología, las plataformas de PCR mantuvieron una participación de ingresos del 45,32% en 2025, mientras que la cromatografía y la espectrometría registraron la CAGR proyectada más rápida del 9,05% hasta 2031.

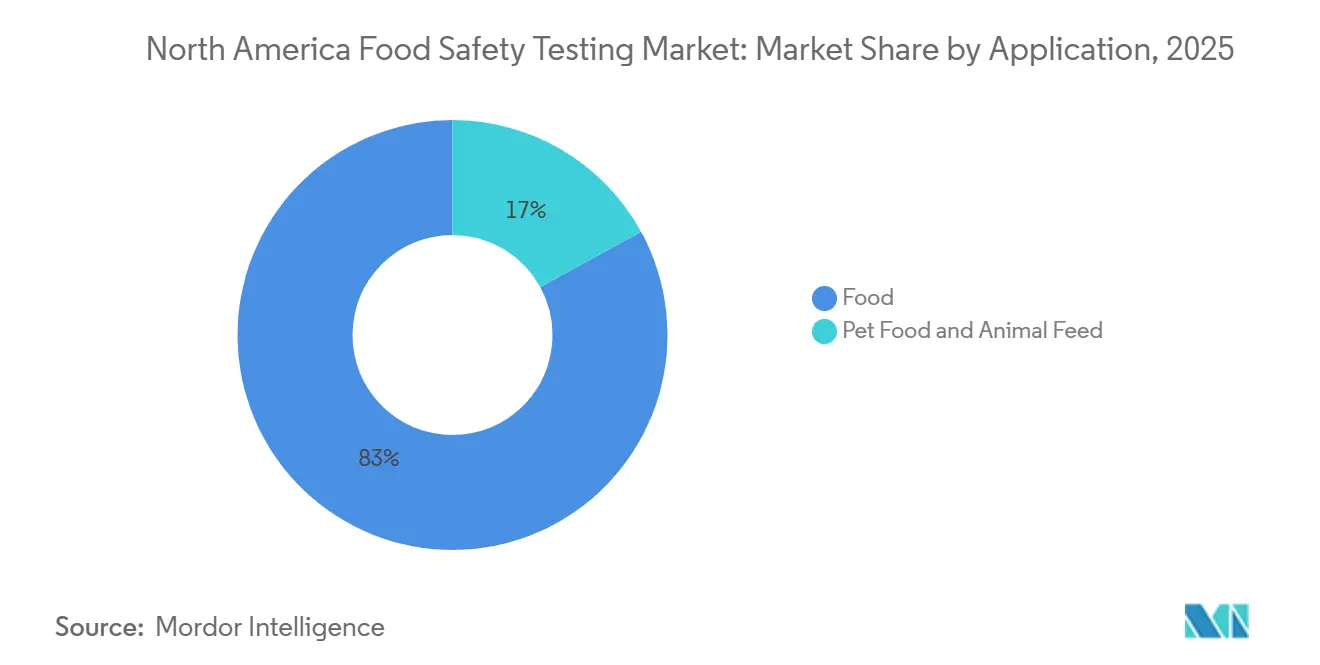

- Por aplicación, Alimentos lideró con el 48,21% de la participación del mercado de pruebas de seguridad alimentaria en América del Norte en 2025, mientras que se prevé que las pruebas de alimento para mascotas y pienso animal se expandan a una CAGR del 8,11% entre 2026 y 2031.

- Por geografía, Estados Unidos concentró el 75,11% de los ingresos regionales en 2025, mientras que México exhibe la trayectoria de crecimiento más sólida con una CAGR del 8,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pruebas de Seguridad Alimentaria en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Cumplimiento Estricto de la Seguridad Alimentaria | +1.5% | Global, con mayor aplicación en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Creciente Frecuencia de Brotes de Enfermedades Transmitidas por Alimentos | +1.2% | Estados Unidos y Canadá, con efectos secundarios en México | Corto plazo (≤ 2 años) |

| Adopción Generalizada de la Cadena de Bloques para la Trazabilidad de la Cadena de Suministro | +0.8% | Redes minoristas y de distribución de Estados Unidos, proyectos piloto iniciales en Canadá | Largo plazo (≥ 4 años) |

| Mayor Enfoque en la Detección y Prevalencia de Alérgenos Alimentarios | +1.0% | Estados Unidos y Canadá, impulsado por la Ley FASTER y el SFCR | Mediano plazo (2-4 años) |

| Aumento de Casos de Adulteración y Toxicidad en Productos Procesados | +0.9% | En toda América del Norte, con aplicación concentrada en Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Mayor Vida Útil y Menos Retiros de Productos | +1.1% | Estados Unidos y Canadá, que afecta a todas las categorías de alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cumplimiento Estricto de la Seguridad Alimentaria

Bajo la Ley de Modernización de la Seguridad Alimentaria de la FDA, los fabricantes están obligados a integrar pruebas microbiológicas y químicas rutinarias en sus procesos de producción. Esta estrategia hace hincapié en los controles preventivos, los planes de análisis de peligros y la mejora de la trazabilidad para los alimentos de alto riesgo, alejándose de la dependencia tradicional del muestreo del producto final. De manera similar, el plan de muestreo del año fiscal 2025 del USDA-FSIS tiene la intención de recopilar aproximadamente 88.031 muestras microbiológicas y 12.400 muestras de residuos químicos[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Programas y Resultados de Muestreo," usda.gov. Este extenso esfuerzo pone de relieve el cambio de la agencia hacia evaluaciones de riesgo basadas en datos y el uso de la secuenciación del genoma completo para rastrear las fuentes de brotes. En Canadá, el Reglamento de Alimentos Seguros para los Canadienses exige que todas las empresas alimentarias con licencia implementen planes de control preventivo y mantengan registros de trazabilidad. Esta alineación con los estándares de Estados Unidos tiene como objetivo agilizar los procesos y facilitar el comercio transfronterizo. La Norma de Trazabilidad de Alimentos de la FDA, con un plazo de cumplimiento fijado para julio de 2028, otorga a los pequeños procesadores tiempo para mejorar sus sistemas de mantenimiento de registros. Sin embargo, muchos adoptantes tempranos ya están utilizando la trazabilidad digital para diferenciar sus marcas y asegurar espacios premium en los estantes. En México, la COFEPRIS está modernizando sus protocolos de pruebas de importación y exportación para cumplir con los compromisos del T-MEC. Esta modernización está impulsando la demanda de laboratorios acreditados capaces de emitir certificados reconocidos tanto por las autoridades de Estados Unidos como de Canadá. Además, los requisitos regulatorios están influyendo en estándares como la acreditación ISO 17025 para laboratorios de pruebas. Los minoristas dependen cada vez más de las certificaciones de los esquemas GFSI, incluidos SQF y BRC, como puntos de referencia para la aprobación de proveedores.

Creciente Frecuencia de Brotes de Enfermedades Transmitidas por Alimentos

Durante 2024 y 2025, los Centros para el Control y la Prevención de Enfermedades monitorearon entre 17 y 36 investigaciones semanales de enfermedades transmitidas por alimentos en múltiples estados[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Investigaciones de Brotes," cdc.gov. Listeria monocytogenes y Salmonella fueron las principales causas de retiros de Clase I en carnes listas para consumir, productos lácteos y productos frescos. Un brote de Salmonella de 104 casos vinculado a productos de charcutería se extendió desde 2023 hasta 2024, lo que llevó al USDA-FSIS a mejorar los protocolos de cuantificación de Salmonella y ampliar las capacidades de secuenciación del genoma completo para una identificación más rápida de la fuente de contaminación. La detección de la influenza aviar H5N1 en hatos lecheros de Estados Unidos en 2024 inició un programa federal de pruebas que recopiló más de 800 muestras de leche cruda, destacando cómo las amenazas zoonóticas emergentes pueden aumentar rápidamente las demandas de pruebas. Los minoristas están respondiendo fortaleciendo los requisitos a los proveedores y aplicando la verificación por terceros de los planes de control de patógenos, beneficiando a los laboratorios acreditados equipados para flujos de trabajo de PCR e inmunoensayo de alto rendimiento. La naturaleza transfronteriza de los eventos de contaminación es evidente en el brote de E. coli O157:H7 en lechuga romana de Canadá y los casos esporádicos de Cyclospora en productos frescos de México, lo que subraya la necesidad de estándares de prueba armonizados y el intercambio de datos en tiempo real entre los reguladores de América del Norte, incluida la Dirección de Salud de Canadá. El cumplimiento sigue siendo fundamental, con énfasis en los principios de HACCP y la validación rutinaria de los puntos críticos de control mediante el monitoreo ambiental.

Adopción Generalizada de la Cadena de Bloques para la Trazabilidad de la Cadena de Suministro

Walmart utiliza IBM Food Trust para impulsar su sistema de trazabilidad habilitado por cadena de bloques, requiriendo que los proveedores de verduras de hoja suban rápidamente los datos de la granja a la tienda. Esta capacidad reduce los tiempos de investigación de brotes de semanas a horas, impulsando la necesidad de un cribado de patógenos más rápido en las instalaciones de empaque. El sistema incorpora sensores de IoT que rastrean continuamente la temperatura y la humedad, activando alertas automáticas cuando las condiciones superan los umbrales seguros e iniciando pruebas microbiológicas inmediatas. Si bien los grandes minoristas y los fabricantes de marcas han adoptado ampliamente esta tecnología, los procesadores más pequeños enfrentan barreras como problemas de interoperabilidad y altos costos iniciales. Sin embargo, los programas piloto en mariscos y productos orgánicos están demostrando retornos de inversión a través de menores gastos de retiro y mayor confianza del consumidor. La Norma de Trazabilidad de Alimentos de la FDA, que requiere el seguimiento a nivel de lote para los alimentos incluidos en la Lista de Trazabilidad de Alimentos, se alinea con la captura detallada de datos de la cadena de bloques y se espera que impulse la adopción antes del plazo de cumplimiento de julio de 2028. En México, los productores orientados a la exportación están invirtiendo en cadena de bloques para cumplir con los requisitos de los minoristas de Estados Unidos, impulsando la demanda de laboratorios de pruebas acreditados que puedan emitir certificados digitales compatibles con plataformas de libro mayor distribuido. La integración de la cadena de bloques con tecnologías de prueba avanzadas, como la secuenciación del genoma completo, crea un ciclo de retroalimentación donde una identificación más rápida de la fuente de contaminación respalda una mayor frecuencia de pruebas.

Mayor Enfoque en la Detección y Prevalencia de Alérgenos Alimentarios

En 2024 y 2025, el etiquetado incorrecto de alérgenos se convirtió en la principal causa de retiros de Clase I. Este patrón, que representa una parte significativa de las acciones de cumplimiento del USDA y la FDA, subraya los riesgos económicos y de reputación de las pruebas inadecuadas. Los inmunoensayos múltiplex, que permiten la detección simultánea de múltiples alérgenos en una sola prueba, ayudan a reducir los costos y los tiempos de respuesta. Sin embargo, requieren que los laboratorios inviertan en plataformas automatizadas y mantengan protocolos validados para cada matriz alimentaria. Los requisitos de etiquetado de alérgenos de Canadá, alineados con los estándares de Estados Unidos bajo el Reglamento de Alimentos Seguros para los Canadienses, han creado un mercado unificado de América del Norte para los servicios de pruebas de alérgenos. La creciente popularidad de las proteínas de origen vegetal y alternativas ha introducido nuevos perfiles de alérgenos, como la proteína de guisante, el altramuz y las legumbres novedosas. Además, las iniciativas regulatorias, incluidos los programas voluntarios de control de alérgenos de la FDA y los esquemas de certificación GFSI, enfatizan la necesidad de planes de gestión de alérgenos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de las Tecnologías Avanzadas de Pruebas de Seguridad Alimentaria | -0.7% | Estados Unidos y Canadá, que afecta a los procesadores pequeños y medianos | Mediano plazo (2-4 años) |

| Desafíos en la Detección de Contaminantes Emergentes y Novedosos | -0.5% | En toda América del Norte, con brechas regulatorias en PFAS y microplásticos | Largo plazo (≥ 4 años) |

| Escasez de Personal Calificado en Laboratorios de Seguridad Alimentaria | -0.6% | Estados Unidos y Canadá, concentrado en mercados rurales y secundarios | Corto plazo (≤ 2 años) |

| Plazos Prolongados de las Metodologías de Prueba Tradicionales | -0.4% | Estados Unidos y Canadá, que afecta los protocolos del USDA-FSIS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de las Tecnologías Avanzadas de Pruebas de Seguridad Alimentaria

Los sistemas de espectrometría de masas de alta resolución, necesarios para el análisis de pesticidas multirresiduo y la cuantificación de PFAS, implican inversiones de capital que superan los USD 500.000. Este gasto significativo desalienta a los procesadores pequeños y medianos de realizar pruebas internas, impulsando la demanda principalmente hacia laboratorios de terceros [investigación revisada por pares]. Los laboratorios que atienden mercados rurales o secundarios enfrentan desafíos debido a los costos recurrentes vinculados a las plataformas de secuenciación del genoma completo y la infraestructura de bioinformática, incluido el almacenamiento en la nube, las licencias de software y la necesidad de personal calificado. La transición de las pruebas presuntivas a las confirmatorias, exigida por ciertos protocolos del USDA-FSIS, aumenta tanto el tiempo de respuesta como los costos. Como resultado, los fabricantes negocian descuentos por volumen con laboratorios acreditados o invierten en tecnologías de cribado rápido para reducir el número de muestras que requieren análisis confirmatorio. En contraste con Estados Unidos, donde las economías de escala benefician al mercado de laboratorios, el sector de laboratorios más pequeño de Canadá experimenta costos por prueba más altos y plazos de entrega más largos, particularmente para ensayos especializados como la cuantificación de micotoxinas y la validación de alérgenos. La infraestructura de pruebas de México sigue siendo fragmentada, con instalaciones acreditadas limitadas para cromatografía avanzada y diagnósticos moleculares. Esto obliga a los exportadores a enviar muestras a laboratorios de Estados Unidos, incurriendo en costos logísticos transfronterizos adicionales. Los grandes fabricantes con carteras de productos diversas pueden equilibrar la compensación económica entre las pruebas proactivas y los riesgos de retiro, mientras que los procesadores más pequeños a menudo retrasan las pruebas hasta que se ven obligados por inspecciones regulatorias o auditorías de clientes.

Desafíos en la Detección de Contaminantes Emergentes y Novedosos

Entre 2019 y 2024, el programa de monitoreo de la FDA identificó compuestos PFAS en mariscos, productos frescos y materiales en contacto con alimentos. Sin embargo, la falta de límites de acción federales y protocolos de prueba estandarizados ha creado desafíos de cumplimiento para los fabricantes. Al mismo tiempo, los microplásticos en alimentos y bebidas procesados se han convertido en una preocupación creciente, aunque siguen sin estar regulados. Los investigadores están avanzando en métodos como la espectroscopía infrarroja por transformada de Fourier y la pirólisis-CG-EM para medir el recuento de partículas y determinar los tipos de polímeros. En 2024, la detección de la influenza aviar H5N1 en hatos lecheros puso de relieve la rápida aparición de patógenos zoonóticos. Esta situación obliga a los laboratorios a reasignar recursos rápidamente y validar nuevos ensayos. Además, el descubrimiento de nuevas micotoxinas y metabolitos fúngicos en granos y nueces está superando las capacidades de los métodos de cromatografía actuales. El desarrollo de estándares de referencia y protocolos validados no ha seguido el ritmo de estos hallazgos. Las bacterias resistentes a los antibióticos en carne y aves de corral requieren secuenciación del genoma completo para identificar genes de resistencia, pero solo un número limitado de laboratorios, incluidos los del USDA-FSIS, están equipados para esto. El retraso en el establecimiento de límites de acción para los contaminantes detectados desalienta las pruebas proactivas. Los fabricantes están preocupados de que la divulgación voluntaria de nuevos contaminantes pueda resultar en retiros o acciones de cumplimiento sin vías de cumplimiento claras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contaminante: Las Pruebas de Patógenos Dominan, la Verificación de OGM se Acelera

Las pruebas de patógenos representaron el 48,21% de los ingresos de 2025, respaldadas por los mandatos de tolerancia cero para Salmonella y Listeria en carnes, aves de corral y alimentos listos para consumir. Se prevé que la verificación de OGM crezca a una CAGR del 8,25% hasta 2031, respaldada por el estándar de divulgación de alimentos bioingeniados del USDA y los sellos voluntarios sin OGM buscados por los minoristas de gama alta. Las pruebas de pesticidas y residuos ganan relevancia a medida que la EPA endurece los límites máximos de residuos y los estados establecen umbrales independientes de PFAS para el envasado de alimentos. Las pruebas de micotoxinas siguen siendo esenciales para las exportaciones de granos y nueces dirigidas a los estándares de la Unión Europea y Asia. Los ensayos de alérgenos recibieron un impulso por la inclusión del sésamo como alérgeno principal, mientras que otros segmentos de pruebas de contaminantes, que cubren metales pesados y microplásticos, avanzan a medida que la investigación genera impulso regulatorio.

Históricamente, los costos por muestra para las pruebas de patógenos disminuyeron a medida que mejoró el rendimiento de la PCR múltiplex, aunque los volúmenes absolutos siguieron aumentando debido a las verificaciones de productos terminados impulsadas por los minoristas. Las pruebas de OGM se beneficiaron de la doble demanda: divulgación obligatoria en etiquetas y certificación voluntaria para afirmaciones de marketing. La PCR digital ahora es preferida para cuantificar umbrales de OGM por debajo del 0,9% requeridos en los mercados de exportación europeos, lo que eleva el valor del servicio de los laboratorios que ofrecen esta especialidad. Los laboratorios que integran la espectrometría de masas de relación isotópica en los programas de autenticidad capturan márgenes más altos a medida que los incidentes de adulteración impulsan los requisitos de auditoría premium.

Por Tecnología: PCR Lidera, Cromatografía y Espectrometría Ganan Terreno

En 2025, las tecnologías de PCR representaron el 45,32% de los ingresos, reconocidas por su velocidad, sensibilidad y compatibilidad con robots automatizados de preparación de muestras. De 2026 a 2031, se espera que las plataformas de cromatografía y espectrometría crezcan a una sólida CAGR del 9,05%, impulsadas por su capacidad para gestionar flujos de trabajo de pesticidas multirresiduo, micotoxinas, PFAS y autenticidad, áreas donde los inmunoensayos tradicionales se quedan cortos. Si bien los inmunoensayos siguen siendo rentables para el cribado de alérgenos de alto rendimiento, la demanda de pruebas confirmatorias de LC-MS/MS está aumentando entre compradores y auditores. Además, los biosensores, los dispositivos de flujo lateral y la secuenciación portátil están ganando terreno en escenarios de adopción temprana, donde las decisiones rápidas en el sitio conducen a eficiencias operativas.

La PCR en tiempo real alivia los cuellos de botella en el tiempo de liberación para los bienes perecederos, aunque los requisitos de confirmación de cultivo del USDA aún resultan en retrasos de inventario. Los ensayos múltiplex, que pueden detectar hasta cinco patógenos en una sola prueba, reducen el costo por punto de datos y son particularmente beneficiosos para los grandes procesadores que criban materias primas entrantes. La cromatografía líquida de ultra alto rendimiento combinada con la espectrometría de masas Orbitrap permite la detección de cientos de contaminantes en una sola prueba, atendiendo las demandas de los minoristas de certificados de análisis completos. La amplificación isotérmica se está volviendo más popular debido a su capacidad para operar sin termocicladores, reduciendo significativamente los costos de capital, aunque aún espera una validación regulatoria generalizada.

Por Aplicación: El Segmento de Alimentos Ancla los Ingresos, Alimento para Mascotas y Pienso Animal Superan

Las aplicaciones de alimentos para consumo humano generaron el 82,98% de los ingresos de 2025, lideradas por las categorías de carne, aves de corral y productos lácteos que enfrentan estrictos protocolos de patógenos y residuos químicos. Se proyecta que las pruebas de alimento para mascotas y pienso animal superen al resto con una CAGR del 8,11% hasta 2031, impulsadas por la vigilancia del Centro de Medicina Veterinaria de la FDA tras las investigaciones de cardiomiopatía dilatada y los umbrales más estrictos de micotoxinas de la AAFCO. El procesamiento de carne continúa siendo el subsegmento individual más grande debido a los planes de muestreo del FSIS que superan las 88.000 pruebas microbiológicas por año. Las frutas y verduras experimentan un crecimiento sostenido a medida que aumentan las preocupaciones por Cyclospora y pesticidas junto con una adopción más amplia de la trazabilidad digital para las verduras de hoja.

Los retiros de alimentos para mascotas por Salmonella e ingredientes no declarados aumentaron durante 2024-2025, lo que llevó a los minoristas a exigir verificaciones de terceros antes de la colocación en estantes. Las directrices actualizadas de la AAFCO para la aflatoxina en piensos a base de maíz obligan a los procesadores a invertir en métodos de LC-MS/MS. La intensidad de las pruebas lácteas aumentó tras las detecciones de H5N1 en 2024, elevando el escrutinio de los suministros de leche cruda y la eficiencia de la pasteurización. Los exportadores de materias primas agrícolas continúan con el cribado rutinario de aflatoxina y ocratoxina para cumplir con los umbrales de importación de la Unión Europea. Los fabricantes de alimentos procesados dependen de las pruebas de autenticidad y vida útil para protegerse contra el daño a la marca por adulteración o deterioro prematuro.

Análisis Geográfico

Estados Unidos reclamó el 75,11% de la participación del mercado de América del Norte en 2025, respaldado por los mandatos regulatorios de la FDA y el USDA-FSIS, una densa red de laboratorios acreditados y un alto consumo de alimentos per cápita que impulsa los volúmenes de pruebas en las categorías de carne, productos lácteos y alimentos procesados. México se acelera a una CAGR del 8,28% hasta 2031, impulsado por la modernización de los protocolos de pruebas de importación y exportación de la COFEPRIS bajo los compromisos del T-MEC, la expansión de la capacidad de procesamiento de alimentos doméstica y la creciente conciencia del consumidor sobre la seguridad alimentaria tras casos de adulteración de alto perfil. El mercado de Canadá crece de manera constante, anclado por el Reglamento de Alimentos Seguros para los Canadienses de la Dirección de Salud de Canadá y la aplicación de la Agencia Canadiense de Inspección de Alimentos, aunque la menor población del país y la dispersión geográfica limitan la densidad de laboratorios y extienden los tiempos de respuesta para ensayos especializados, según la Dirección de Salud de Canadá. El resto de América del Norte, que abarca los territorios del Caribe y América Central, sigue siendo un contribuyente menor, pero se beneficia del comercio transfronterizo y la alineación con los estándares de seguridad alimentaria de Estados Unidos.

Los impulsores del crecimiento en Estados Unidos incluyen el plazo de cumplimiento de la Norma de Trazabilidad de Alimentos de la FDA en julio de 2028, que amplificará los volúmenes de pruebas para los alimentos en la Lista de Trazabilidad de Alimentos, y la expansión de la capacidad de secuenciación del genoma completo del USDA-FSIS a aproximadamente 88.031 muestras microbiológicas en el año fiscal 2025 de la FDA. Los productores orientados a la exportación de México, particularmente en productos frescos, mariscos y alimentos procesados, enfrentan un mayor escrutinio por parte de los importadores de Estados Unidos que exigen verificación de terceros del control de patógenos y el cumplimiento de residuos de pesticidas, una dinámica que está impulsando la inversión en laboratorios de pruebas acreditados e infraestructura de cadena de frío.

Las estadísticas de retiro de Canadá reflejan las tendencias de Estados Unidos, con Listeria y Salmonella dominando las acciones de cumplimiento, reforzando la necesidad de estándares de prueba armonizados y el intercambio de datos en tiempo real entre los reguladores de América del Norte[3]Fuente: Dirección de Salud de Canadá, "Reglamento de Alimentos Seguros para los Canadienses," canada.ca. Los proyectos piloto de trazabilidad habilitados por cadena de bloques de minoristas de Estados Unidos como Walmart están estableciendo estándares de facto que los exportadores mexicanos deben cumplir para mantener el acceso al mercado, una dinámica que está acelerando la adopción de la trazabilidad digital y las pruebas en tiempo real. La influencia regulatoria incluye las normas FSMA de la FDA, los protocolos de muestreo del USDA-FSIS, el SFCR de la Dirección de Salud de Canadá y los estándares NOM de la COFEPRIS, todos los cuales exigen pruebas rutinarias y verificación de terceros.

Panorama regulatorio

La demanda de pruebas de seguridad alimentaria en América del Norte se sustenta en regímenes de control preventivo y verificación liderados por la FDA de EE. UU. (normas y guías de la FSMA) y los programas de muestreo del USDA-FSIS, junto con el Reglamento de Alimentos Seguros para Canadienses (SFCR) y la aplicación de normativa por parte de la CFIA. El USDA-FSIS continúa con actividades de verificación de alto volumen, incluidos planes de muestreo que abarcan peligros microbiológicos y de residuos químicos en productos de carne, aves y huevo, lo que respalda los requisitos rutinarios de pruebas de patógenos, residuos y alérgenos en las cadenas de suministro reguladas.

La trazabilidad y el etiquetado siguen siendo temas centrales de cumplimiento. En Estados Unidos, continúa el proceso de implementación de la Norma de Trazabilidad de Alimentos de la FDA, con actividades de participación de la industria en 2026 y una fecha de cumplimiento referenciada como julio de 2028 en el contexto del informe. En Canadá, los requisitos de etiquetado frontal (FOP) pasaron a cumplimiento total a partir del 1 de enero de 2026, y las actualizaciones regulatorias de Health Canada de diciembre de 2024 modernizaron los criterios microbiológicos, los aditivos alimentarios y los métodos de análisis, respaldando métodos de laboratorio estandarizados y documentación para el comercio transfronterizo.

Análisis de la cadena de valor

La cadena de valor abarca insumos de métodos de prueba y consumibles (reactivos, kits, materiales de referencia), instrumentos analíticos (sistemas de PCR, secuenciación, cromatografía y espectrometría de masas), recolección de muestras y logística, y la ejecución de pruebas a través de laboratorios de calidad internos y redes de TIC acreditadas bajo ISO/IEC 17025 de terceros. Los resultados alimentan las decisiones de liberación de clientes y la documentación de cumplimiento, cada vez más vinculadas a flujos de datos de trazabilidad digital exigidos por minoristas y reguladores (por ejemplo, la planificación de la norma de trazabilidad de la FDA hacia un hito de cumplimiento en julio de 2028 referenciado en el contexto del informe).

En América del Norte, la capacidad y las competencias están determinadas por la consolidación y digitalización en las redes de laboratorios, junto con actualizaciones de normas de métodos por parte de los reguladores. La modernización de diciembre de 2024 de Health Canada en criterios microbiológicos y métodos de análisis aumenta la necesidad de flujos de trabajo validados y de informes consistentes en todas las matrices alimentarias. En el lado de la prestación de servicios, las principales empresas de TIC están expandiendo su presencia y herramientas, incluida la adquisición por parte de SGS de Murray-Brown Laboratories en 2026 para añadir capacidad microbiana y de química analítica, y el lanzamiento de la plataforma SGS FoodNexus para conectar la inteligencia de cumplimiento con el análisis de riesgos, lo que refleja un cambio hacia pruebas integradas más servicios de datos, en lugar de certificados de análisis independientes.

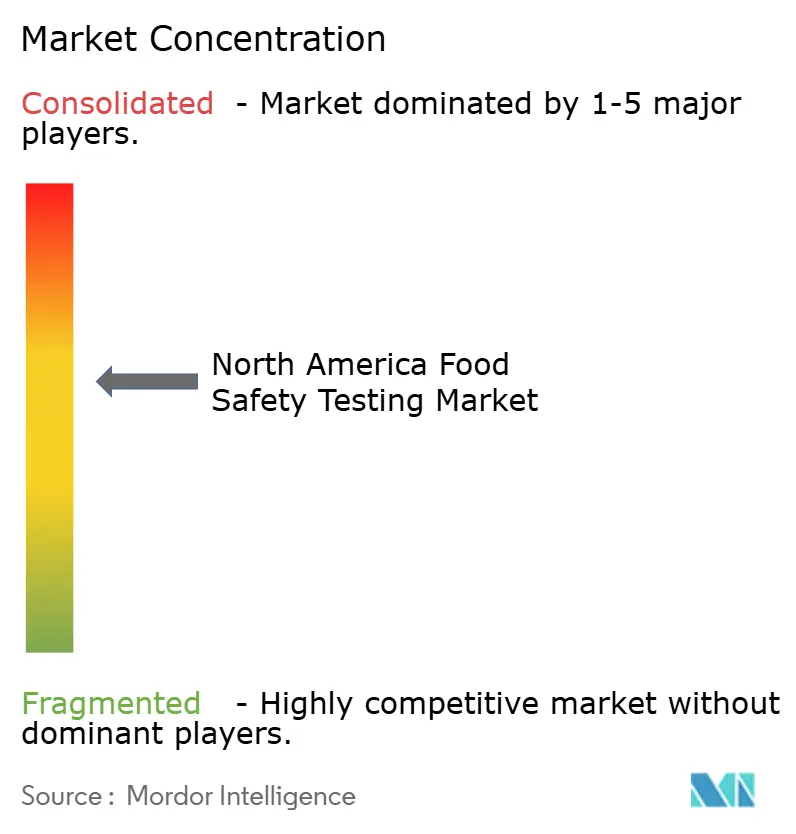

Panorama Competitivo

El mercado de pruebas de seguridad alimentaria en América del Norte es un espacio competitivo donde los líderes establecidos y los actores emergentes están aprovechando los avances tecnológicos para obtener ventaja. Los líderes de la industria como Eurofins Scientific y SGS están expandiendo activamente su presencia a través de adquisiciones estratégicas, como la adquisición de Modern Testing Services por parte de Eurofins en septiembre de 2024. En este mercado, las empresas que ofrecen servicios de pruebas tanto rápidos como precisos son muy valoradas, ya que los fabricantes de alimentos priorizan los resultados rápidos sin comprometer la calidad.

Los fabricantes de equipos, incluidos Thermo Fisher Scientific y Agilent Technologies, están logrando avances notables al introducir plataformas de prueba avanzadas. Sus sistemas de cromatografía y espectrometría de masas de vanguardia les permiten competir eficazmente con los proveedores de pruebas tradicionales. Por ejemplo, la serie iCAP MX de ICP-MS de Thermo Fisher para el análisis de elementos traza destaca cómo los equipos innovadores pueden proporcionar a los laboratorios de pruebas una ventaja competitiva.

Los laboratorios más pequeños están estableciendo su presencia centrándose en áreas de prueba especializadas, como la detección de fraude alimentario. Estas empresas están integrando métodos espectroscópicos con aprendizaje automático para diferenciarse a través de la experiencia en lugar de la escala. Los fabricantes de alimentos prefieren cada vez más socios de prueba capaces de manejar múltiples tipos de contaminantes, optando por proveedores integrales en lugar de gestionar múltiples laboratorios especializados. Además, están surgiendo nuevas oportunidades en las pruebas de sustancias como PFAS y microplásticos, donde las regulaciones en evolución exigen experiencia especializada.

Líderes de la Industria de Pruebas de Seguridad Alimentaria en América del Norte

SGS SA

Eurofins Scientific

Bureau Veritas

Intertek Group PLC

ALS Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara se encuentra en la intersección entre pruebas de liberación más rápidas y documentación vinculada a la trazabilidad. El enfoque de minoristas y reguladores en la visibilidad a nivel de lote (con el plazo de cumplimiento de la Norma de Trazabilidad de Alimentos de la FDA referenciado como julio de 2028 en el contexto del informe) está impulsando a laboratorios y proveedores de tecnología a presentar los resultados de las pruebas como registros digitales listos para auditoría que se conectan con los sistemas de trazabilidad de los clientes. Las plataformas construidas alrededor de este flujo de trabajo, como SGS FoodNexus (lanzada en 2026), muestran cómo la demanda está pasando de ensayos aislados hacia el monitoreo continuo de riesgos, el apoyo a la incorporación de proveedores y resultados de datos estandarizados que se ajustan a múltiples requisitos de compradores.

Las pruebas de contaminantes emergentes y de matrices avanzadas siguen limitadas por la disponibilidad de métodos y la acreditación, lo que conserva margen para la diferenciación. El PFAS es un punto de referencia en el contexto del informe: Certified Group reportó la aceptación por parte de la FDA de un método validado para el análisis de PFOA y PFOS en matrices específicas de productos del mar en 2026, lo que otorga a los laboratorios una vía definida para expandir su oferta en pruebas de residuos y contaminantes para especificaciones impulsadas por importadores y minoristas. La microbiología rápida también sigue siendo una oportunidad práctica para instalaciones que necesitan un monitoreo ambiental más frecuente sin pasos largos de enriquecimiento, respaldada por avances como la certificación de Métodos de Desempeño Probado de AOAC que Neogen recibió en 2026 para una prueba de monitoreo ambiental de Listeria sin enriquecimiento.

Desarrollos recientes del sector

- Marzo de 2026: SGS adquirió Murray-Brown Laboratories en Denver, Colorado, ampliando su presencia en pruebas de seguridad alimentaria y nutracéuticos en América del Norte con capacidades adicionales de microbiología y química analítica. El acuerdo refuerza la capacidad regional para la detección de pesticidas y micotoxinas y respalda tiempos de respuesta más rápidos para clientes que consolidan proveedores en múltiples categorías de contaminantes.

- Enero de 2025: Mérieux NutriSciences completó la adquisición de las actividades de pruebas de alimentos de Bureau Veritas en Estados Unidos y Canadá, integrando 12 laboratorios y alrededor de 400 empleados en su red. La combinación aumenta la escala en las pruebas rutinarias de microbiología y química, y redefine la dinámica competitiva para los contratos nacionales con grandes procesadores y minoristas.

- Septiembre de 2024: Eurofins Consumer Product Assurance adquirió Modern Testing Services, añadiendo capacidades relevantes para pruebas de productos de consumo relacionados con alimentos. El movimiento amplió la cobertura de servicios de Eurofins para clientes que requieren pruebas alineadas y soporte de cumplimiento en alimentos, embalaje y requisitos de seguridad de productos de consumo adyacentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por las pruebas de seguridad alimentaria realizadas en productos alimenticios y para alimentación animal en América del Norte, incluidas las pruebas de patógenos, alérgenos, residuos químicos, OGM y contaminantes relacionados, realizadas mediante métodos de laboratorio comunes.

Exclusiones de alcance: esta medición no incluye los controles de calidad alimentaria rutinarios que no están vinculados al cumplimiento de la seguridad (como la clasificación sensorial básica), ni tampoco incluye pruebas ambientales amplias que no estén vinculadas a muestras de alimentos o alimentación animal.

Descripción general de la segmentación

- Por Tipo de Contaminante

- Pruebas de Patógenos

- Pruebas de Pesticidas y Residuos

- Pruebas de Micotoxinas

- Pruebas de OGM

- Pruebas de Alérgenos

- Otras Pruebas de Contaminantes

- Por Tecnología

- Reacción en Cadena de la Polimerasa

- Basado en Inmunoensayo

- Cromatografía y Espectrometría

- Otros

- Por Aplicación

- Alimento para Mascotas y Pienso Animal

- Alimentos

- Carne y Aves de Corral

- Productos Lácteos

- Frutas y Verduras

- Alimentos Procesados

- Cultivos

- Otros Alimentos

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado y anclar el modelo en señales rastreables que no cambian con las declaraciones de marketing de empresas individuales. Consultamos materiales de salud pública y regulación alimentaria y guías de pruebas, como recursos del USDA y la FDA, junto con actualizaciones de vigilancia de los CDC que indican peligros de alta prioridad y patrones de retiro de productos.

También utilizamos normas públicas y referencias de métodos (como los listados de métodos de AOAC e ISO), además de información comercial y de acreditación de laboratorios, para comprender qué formatos de prueba se utilizan a gran escala y cómo los precios pueden variar según el método y el tiempo de respuesta. Para el contexto del mercado, revisamos presentaciones corporativas y presentaciones a inversores de laboratorios y proveedores de instrumentos, y también utilizamos suscripciones a bases de datos pagas para información financiera e inteligencia empresarial, bases de datos de patentes y datos selectivos a nivel de envíos de importación y exportación cuando ayudaron a verificar el flujo de reactivos e instrumentos. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras fuentes públicas y pagas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con fabricantes de alimentos, laboratorios de pruebas por contrato, equipos de calidad internos y proveedores upstream que suministran kits de prueba e instrumentos analíticos. La cobertura se equilibró entre Estados Unidos, Canadá, México y América del Norte en general, de modo que los supuestos sobre frecuencia de pruebas, mezcla de muestras y precios pudieran verificarse y corregirse cuando los indicadores secundarios no coincidían.

Distribución de encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | Asia-Pacífico: 50% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 23% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 60% | América: 18% |

Dimensionamiento y pronóstico del mercado

El modelo central se construye utilizando una estructura descendente en la que la actividad de producción y procesamiento de alimentos, junto con la intensidad de pruebas impulsada por el cumplimiento normativo, se traducen en un conjunto de demanda de pruebas en toda América del Norte. Una vez establecido el conjunto de demanda, se aplica un precio utilizando una visión combinada que refleja la mezcla de métodos y las expectativas típicas de tiempo de respuesta, y luego los totales se verifican con aproximaciones ascendentes selectivas (como divisiones de ingresos muestreadas de laboratorios y la lógica de ASP x volumen) antes de fijar los totales finales.

Los insumos utilizados en el modelo incluyen, por ejemplo, la mezcla de categorías de alimentos de alto riesgo bajo monitoreo rutinario, la proporción de métodos rápidos (como PCR e inmunoensayo) frente a flujos de trabajo confirmatorios (como cromatografía y espectrometría), el promedio de muestras por lote o partida para los principales procesadores, los patrones de retiro y alerta que elevan temporalmente el volumen de pruebas, y la proporción de subcontratación frente a pruebas internas. Cuando los datos son escasos para usuarios finales más pequeños, las brechas se manejan mediante rangos calibrados obtenidos de entrevistas, ajustados luego usando la producción a nivel de país y la exposición a importaciones para que los totales se mantengan realistas.

Para el pronóstico, se utilizó un análisis de escenarios para reflejar cómo los cambios en las regulaciones, los eventos de brotes y la adopción de métodos pueden alterar tanto los volúmenes como los precios promedio. La visión prospectiva se sometió luego a pruebas de estrés revisando algunos insumos de expertos sobre las curvas de adopción esperadas, y verificando si la carga de pruebas implícita coincide con la capacidad práctica del laboratorio y las restricciones de tiempo de respuesta.

Validación de datos y ciclo de actualización

Cada resultado del modelo se valida mediante triangulación entre señales independientes, y luego se revisa en busca de saltos inusuales por tipo de contaminante, mezcla de métodos y país. Si un resultado se aleja de las realidades operativas conocidas, como volúmenes de pruebas implícitos que superan el rendimiento razonable de los laboratorios, revisamos los supuestos, volvemos a consultar las fuentes documentales y recontactamos a encuestados seleccionados para confirmar qué cambió.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de varios pasos que se centra en verificaciones de varianza, consistencia de moneda y alineación de alcance. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias si ocurre un evento significativo, como cambios regulatorios importantes u olas de retiro de alto impacto. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado norteamericano de pruebas de seguridad alimentaria de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las pruebas de seguridad alimentaria en América del Norte a menudo varían porque el recuento subyacente de pruebas y la lógica de precios no se construyen de la misma manera, incluso cuando los títulos de los informes parecen similares. Las diferencias también provienen de qué conjunto de países se incluye, cómo se trata la prueba interna, y si el alcance combina las pruebas de alimentos con categorías adyacentes.

La actividad de retiro y alerta, junto con los indicadores de adopción a nivel de método provenientes de los insumos de flujo de trabajo de laboratorio, son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada a un conjunto práctico de demanda de pruebas y a precios realistas según la mezcla tecnológica (en lugar de una única tasa promedio general). Cuando no se utilizan estas señales, los totales pueden desviarse, ya sea subestimando el trabajo rutinario de patógenos y alérgenos, o incorporando pruebas alimentarias más amplias que no están estrictamente orientadas a la seguridad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.76 mil millones de USD (2025) | |

| Consultoría regional A | 6.30 mil millones de USD (2024) | Utiliza un año base de 2024 y un perfil de crecimiento más lento, y el alcance parece basarse más en un enfoque de ingresos y volumen de alto nivel, sin separar claramente la mezcla de métodos y la intensidad de pruebas rutinarias por categoría de alimentos, lo que puede comprimir el conjunto de demanda implícito. |

| Editorial global B | 5.54 mil millones de USD (2024) | Cubre solo países seleccionados (principalmente Estados Unidos y Canadá) e informa un horizonte más largo con una expansión de pruebas implícita menor, lo que puede reducir los totales cuando la actividad de México y de América del Norte en general, así como la adopción más rápida de métodos, no se capturan por completo. |

En general, la dispersión se explica principalmente por la cobertura geográfica, la elección del año base, y la forma en que se construyen los volúmenes de pruebas y los precios a partir de la mezcla de métodos y las necesidades de cumplimiento rutinario. Al mantener el alcance vinculado a las pruebas de seguridad de alimentos y alimentación animal y luego validar la carga de trabajo implícita con señales del mundo real, la estimación se mantiene transparente y repetible a partir de insumos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de pruebas de seguridad alimentaria en América del Norte en 2031?

Se proyecta que el mercado alcance USD 10.410 millones en 2031.

¿Qué tipo de contaminante genera actualmente los mayores ingresos?

Las pruebas de patógenos concentran el 48,21% de los ingresos regionales.

¿Qué segmento tecnológico se espera que crezca más rápido hasta 2031?

Se proyecta que las plataformas de cromatografía y espectrometría se expandan a una CAGR del 9,05%.

¿Qué país registrará la mayor tasa de crecimiento hasta 2031?

México está en camino de crecer a una CAGR del 8,28% a medida que la COFEPRIS moderniza los estándares de prueba.

Última actualización de la página el: