Tamaño y Participación del Mercado de Bienes Raíces Residenciales de Lujo de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

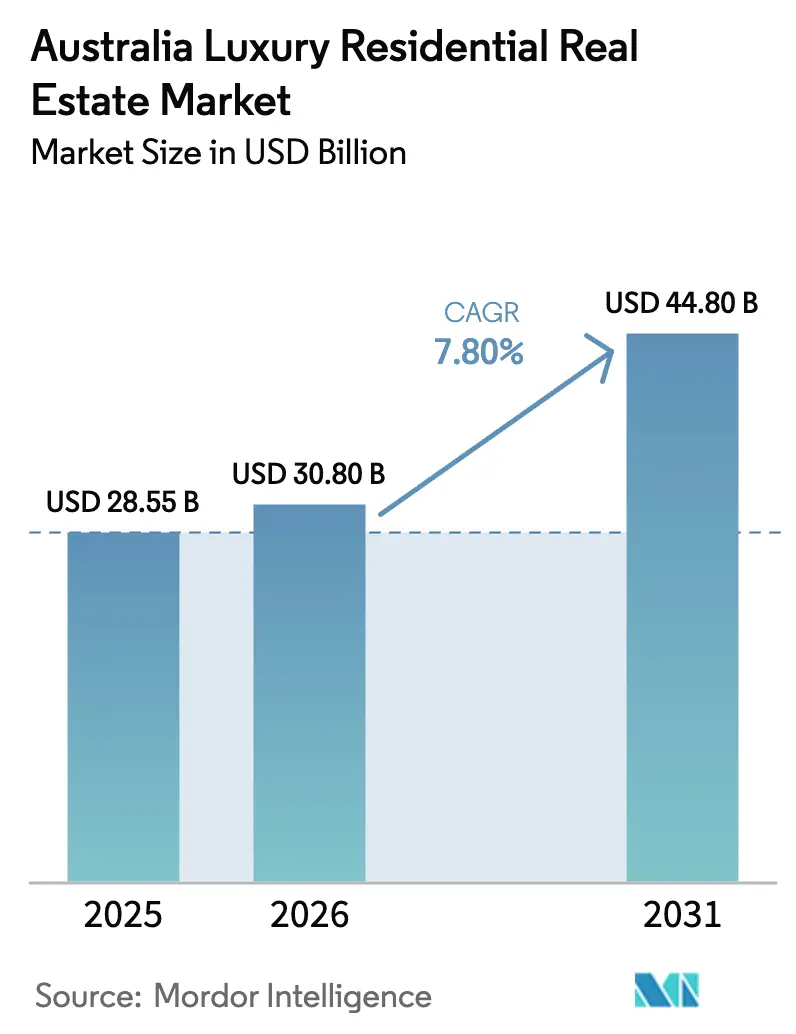

| Tamaño del mercado en el año base (2025) | 28.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 7.80% CAGR |

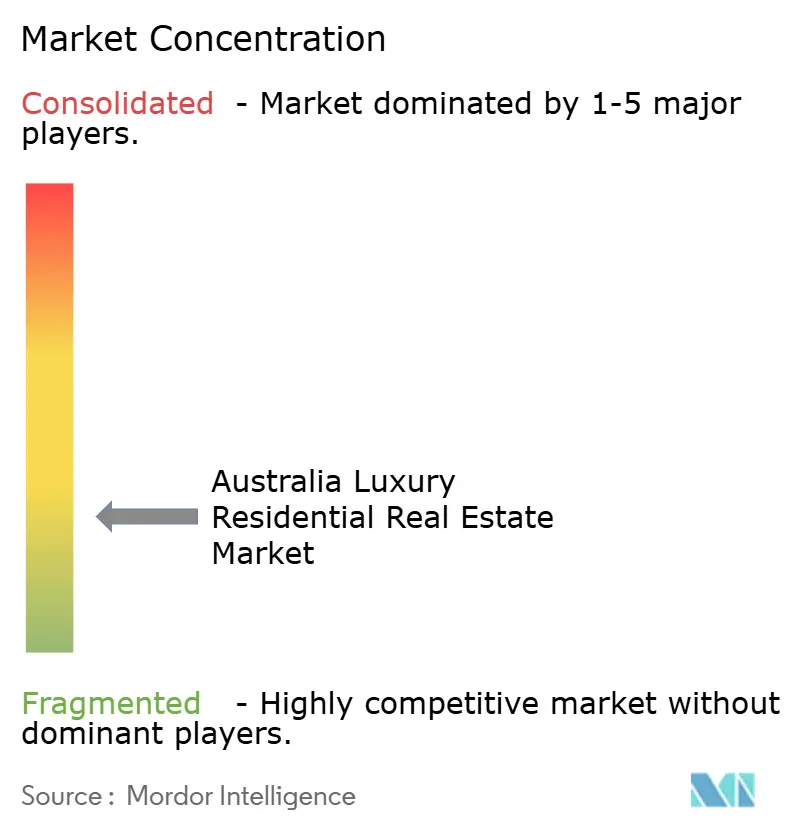

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de bienes raíces residenciales de lujo de Australia crezca de USD 28.550 millones en 2025 a USD 30.800 millones en 2026, y se prevé que alcance USD 44.800 millones en 2031 a una CAGR del 7,8% durante el período 2026-2031[1]Banco de la Reserva de Australia, "Decisión de Política Monetaria – Febrero de 2026," rba.gov.au. La elevada demanda de compradores con patrimonio neto ultraalto en la región Asia-Pacífico, combinada con una escasa cartera de nuevas construcciones en Sídney y Melbourne, está sustentando la resiliencia de los precios incluso cuando la tasa de efectivo del Banco de la Reserva de Australia se sitúa en el 3,85%. Los promotores reaccionan pivotando hacia residencias de marca y proyectos orientados a la sostenibilidad que pueden exigir primas. Los compradores que reducen su vivienda, protegidos de las presiones de los tipos de interés, continúan absorbiendo el inventario bien ubicado, mientras que el capital extranjero se canaliza hacia proyectos primarios porque la compra de viviendas existentes sigue restringida. Los inversores institucionales están acelerando simultáneamente su entrada a través de plataformas de construcción para alquiler, ampliando el perfil de ingresos del mercado de bienes raíces residenciales de lujo de Australia.

Conclusiones Clave del Informe

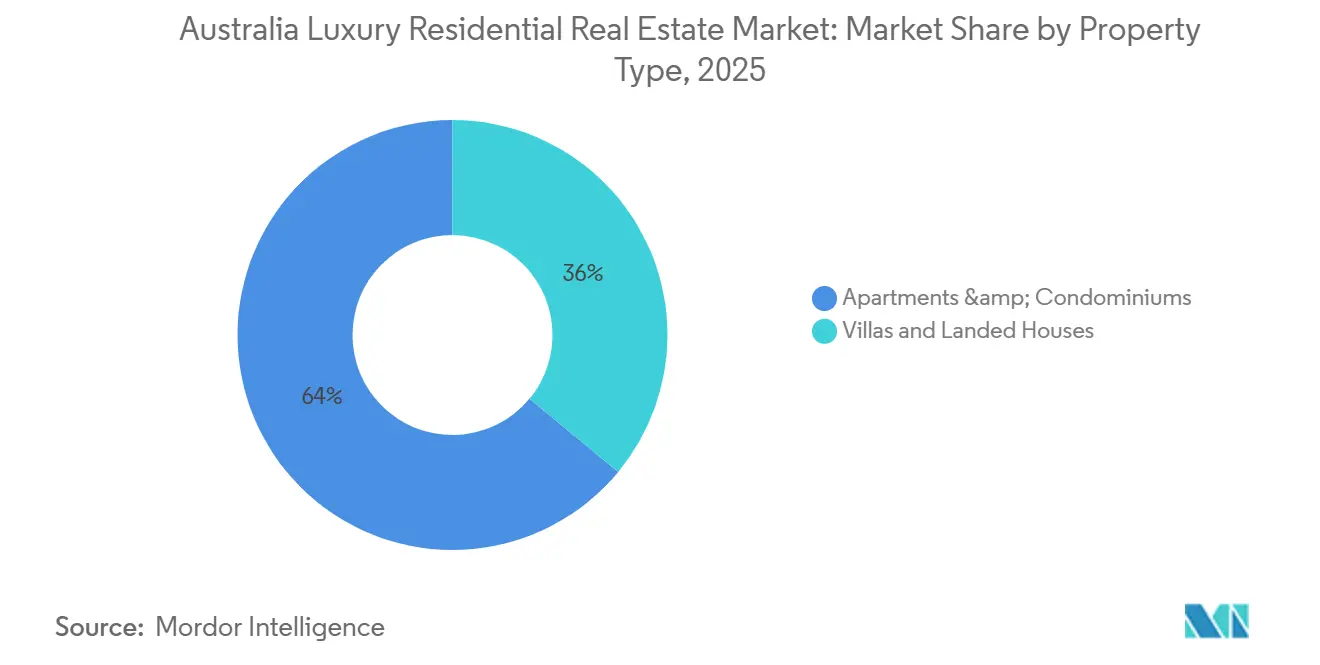

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 64% de la participación del mercado de bienes raíces residenciales de lujo de Australia en 2025, mientras que se proyecta que las villas y casas en terreno propio avancen a una CAGR del 9,0% hasta 2031.

- Por modelo de negocio, el canal de ventas representó el 81% del tamaño del mercado de bienes raíces residenciales de lujo de Australia en 2025, mientras que el segmento de alquiler se expande más rápidamente a un ritmo anual del 8,4% hasta 2031.

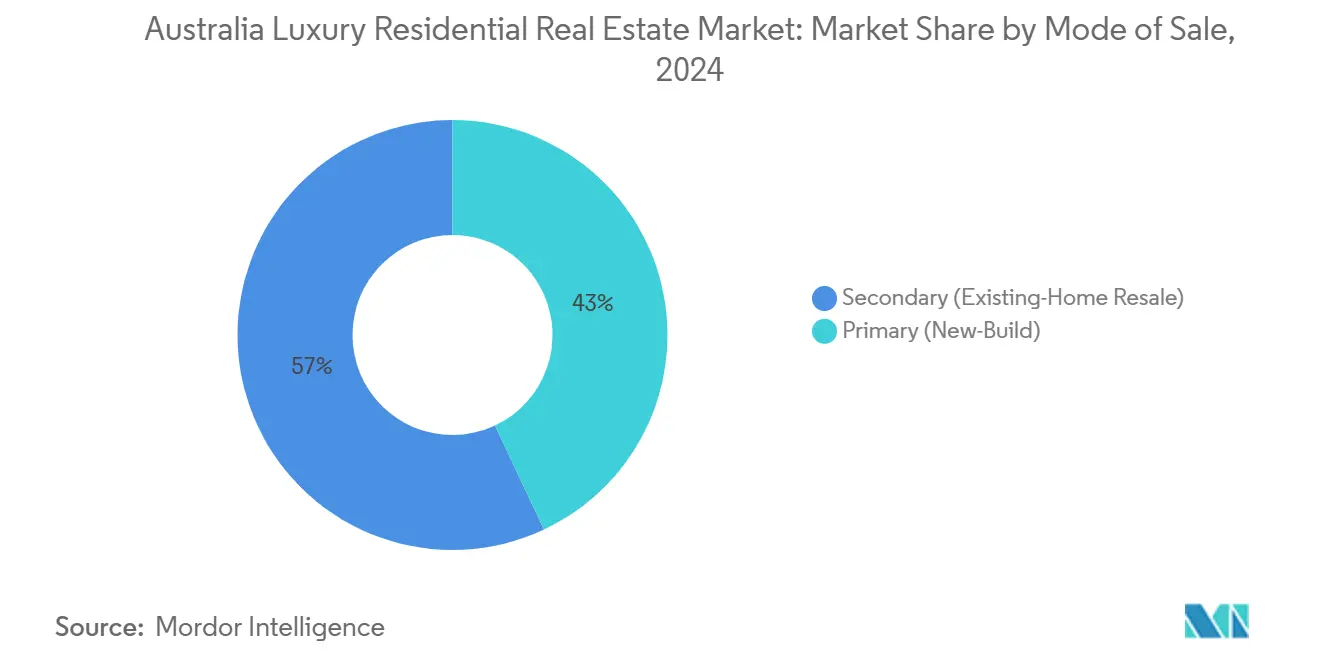

- Por modalidad de venta, las transacciones secundarias controlaron el 57% del valor en 2025, aunque se prevé que el mercado primario crezca a un ritmo del 8,55% anual hasta 2031.

- Por geografía, Sídney captó el 40% de los ingresos de 2025; Brisbane está en camino de lograr la expansión más rápida con una CAGR del 9,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los esquemas de residencias de marca | +1.4% | Brisbane, Distrito Central de Negocios de Sídney, Southbank de Melbourne, Costa Dorada | Largo plazo (≥ 4 años) |

| Entrada continua de personas con patrimonio neto ultraalto desde Asia-Pacífico | +1.2% | Sídney, Melbourne, Brisbane | Mediano plazo (2–4 años) |

| Prima sobre el inventario de lujo con certificación ecológica | +1.1% | Nacional | Mediano plazo (2–4 años) |

| Repatriación de riqueza por trabajo remoto de expatriados | +0.9% | Suburbios del este de Sídney, anillo interior de Melbourne, costa de Perth | Mediano plazo (2–4 años) |

| Vías simplificadas para la Visa de Inversor Significativo | +0.7% | Sídney, Melbourne | Corto plazo (≤ 2 años) |

| Plataformas de propiedad tokenizada / fraccionada | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Entrada Continua de Personas con Patrimonio Neto Ultraalto desde Asia-Pacífico (Reapertura de Fronteras Posterior a la COVID-19)

La migración neta al exterior se ha recuperado, y los compradores adinerados de Hong Kong, Singapur y China continental han redirigido sus carteras hacia propiedades emblemáticas australianas. El barrio de Point Piper en Sídney registró una venta de USD 87 millones en 2024, mientras que Bellevue Hill registró USD 53 millones, ambas atribuidas a compradores de la región Asia-Pacífico. Knight Frank contabiliza 42.789 australianos con un patrimonio superior a USD 10 millones, un grupo proyectado a crecer un 5,3% para 2028. Estos flujos de entrada tensan el ya escaso inventario de primera categoría en Sídney y Melbourne, impulsando pujas competitivas. La diversificación de divisas y los marcos jurídicos transparentes refuerzan el atractivo de Australia como refugio seguro. Como resultado, la competencia por las limitadas propiedades frente al mar y en el anillo interior está destinada a intensificarse a lo largo del horizonte de previsión.

Repatriación de Riqueza por Trabajo Remoto de Expatriados Australianos

Los profesionales destinados en Londres, Nueva York y Singapur retienen cada vez más sus funciones en el extranjero mientras se reinstalan en Australia. Los tipos de cambio favorables impulsaron su poder adquisitivo local durante 2025, y el plan de contribución de jubilación para quienes reducen su vivienda lubrica aún más las transferencias de capital hacia inmuebles de alta gama[2]Departamento de Asuntos Internos, "Programas de Migración y Visados," homeaffairs.gov.au . Las subastas de prestigio en Mosman, Toorak y Peppermint Grove cuentan ahora con una mayor presencia de expatriados, muchos de los cuales compran sin contingencias de financiación. La norma de seis años sobre el impuesto a las ganancias de capital permite a los repatriados conservar sus antiguas residencias principales en el extranjero, añadiendo flexibilidad a la cartera. En conjunto, estos factores amplían el grupo de compradores domésticos precisamente cuando los tipos de interés más altos dejan fuera a algunos residentes apalancados.

Vías Simplificadas para la Visa de Inversor Significativo

Los ajustes regulatorios de 2024 orientaron los mandatos de la Visa de Inversor Significativo hacia el capital de riesgo, aunque los solicitantes que cumplen los requisitos continúan destinando una parte del mínimo requerido de USD 3,3 millones a apartamentos de lujo. Dado que la Junta de Revisión de Inversiones Extranjeras prohíbe la compra de viviendas de segunda mano hasta marzo de 2027, torres de nueva construcción como One Darling Point disfrutan de una demanda offshore predecible. Los promotores incluyen ahora mostradores de conserjería, personal multilingüe e interiores culturalmente resonantes para captar rápidamente el capital vinculado a visados. Con los plazos medios de aprobación de solicitudes en torno a los seis meses, los flujos de entrada deberían mantenerse ágiles a corto plazo.

Auge de los Esquemas de Residencias de Marca con Operadores de Hoteles de Cinco Estrellas

Los proyectos que combinan viviendas de lujo con servicios hoteleros se han disparado. El STH BNK de Melbourne, valorado en USD 1.500 millones, integra un hotel Four Seasons más residencias de marca que se elevan 1.000 pies hacia el cielo. El St Regis Gold Coast de Brisbane y las recientemente inauguradas viviendas Waldorf Astoria de Sídney replican el modelo, prometiendo a los propietarios ventajas como prioridad en restaurantes, servicio de limpieza y fondos de alquiler. Las oficinas familiares valoran muy positivamente estos híbridos por su liquidez y gestión profesional. Se espera que el modelo capture una porción creciente del mercado de bienes raíces residenciales de lujo de Australia a medida que la vida orientada a los servicios gana adeptos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste del capital por las subidas de tipos del Banco de la Reserva de Australia | −1.1% | Nacional | Mediano plazo (2–4 años) |

| Escalada de los recargos del impuesto de transmisiones patrimoniales para compradores extranjeros | −0.8% | Nueva Gales del Sur, Victoria | Corto plazo (≤ 2 años) |

| Riesgo de sobreoferta a corto plazo en la cartera de apartamentos de primera categoría de Brisbane | −0.6% | Distrito Central de Negocios de Brisbane, South Brisbane, Fortitude Valley | Corto plazo (≤ 2 años) |

| Mayor escrutinio en materia de prevención del blanqueo de capitales que alarga los ciclos de cierre de operaciones | −0.4% | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Recargos del Impuesto de Transmisiones Patrimoniales para Compradores Extranjeros

Nueva Gales del Sur elevó su recargo para compradores extranjeros al 9% en 2025, mientras que Victoria mantiene un gravamen del 8%[3]Revenue NSW, "Impuesto de Transmisiones Patrimoniales para Compradores Extranjeros," revenue.nsw.gov.au. En un apartamento de Sídney de USD 6,7 millones, los impuestos superan los USD 600.000, mermando las tasas internas de retorno. Muchos compradores offshore, ya restringidos a nuevas construcciones, negocian ahora incentivos con los promotores, como garantías de alquiler o amueblamiento llave en mano, para amortiguar los costes adicionales. El resultado es una bifurcación más profunda: los fondos extranjeros se concentran en el lanzamiento de torres, mientras que las mansiones existentes dependen cada vez más de la liquidez doméstica.

Riesgo de Sobreoferta a Corto Plazo en la Cartera de Apartamentos de Primera Categoría de Brisbane

Más de 6.000 unidades de lujo están programadas para entregarse en los corredores del Distrito Central de Negocios de Brisbane antes de 2027, aunque el impulso de las preventas se debilitó durante 2025 en medio de las preocupaciones por el coste de vida. Si la absorción por parte de los compradores se detiene, los promotores podrían posponer fases o descontar el inventario, presionando las valoraciones en toda la ciudad. Las mejoras de infraestructura como el Cross River Rail compensan parte del riesgo, pero la absorción depende de un alivio más amplio de los tipos de interés. Los participantes del mercado, por tanto, supervisan de cerca el avance de la construcción antes de comprometer depósitos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Villas Mantienen el Poder de Fijación de Precios Impulsado por la Escasez

Las villas y casas en terreno propio representaron solo el 36% de la facturación de 2025, pero captaron el 45% del valor total, lo que refleja una valoración premium por activo dentro del mercado de bienes raíces residenciales de lujo de Australia. Las barreras de oferta —restricciones patrimoniales en los suburbios del este de Sídney y límites de altura en el anillo interior de Melbourne— mantienen el nuevo inventario en niveles mínimos. Los enclaves costeros de Perth registraron una revalorización media del 20% en 2024, impulsada por compras al contado financiadas con dividendos mineros. Durante el período 2026-2031, se prevé que las villas se expandan a una CAGR del 9,0%, la más rápida entre los tipos de propiedad, respaldada por compradores familiares y expatriados que buscan espacio y privacidad.

Los apartamentos y condominios, aunque de crecimiento más lento, siguen siendo el pilar volumétrico porque los compradores extranjeros están limitados a opciones sobre plano. Torres de residencias de marca como Waldorf Astoria Sídney y Four Seasons Melbourne garantizan que este segmento mantenga su liquidez. Los compradores que reducen su vivienda prefieren bloques boutique cerca del transporte, aprovechando la contribución de jubilación para reasignar el capital tras vender sus viviendas familiares suburbanas. En consecuencia, el tamaño del mercado de bienes raíces residenciales de lujo de Australia generado por los apartamentos superará aún los USD 25.000 millones en 2031, incluso cuando las villas superen en crecimiento.

Por Modelo de Negocio: Las Plataformas de Alquiler Avanzan a Toda Velocidad

Las transacciones de venta captaron el 81% del valor de 2025, aunque los alquileres de lujo escalan más rápidamente a medida que los inversores globales buscan rendimientos defensivos. Los actores institucionales están ensamblando carteras de construcción para alquiler, impulsados por una tasa de vacancia inferior al 2% en los distritos centrales de negocios de Sídney y Melbourne. El segmento de alquiler está en camino de un incremento anual del 8,4% hasta 2031, lo que refleja tanto el crecimiento absoluto de la oferta como las escaladas vinculadas a la inflación incorporadas en los contratos de arrendamiento premium.

El brazo de apartamentos con servicios de Meriton ilustra el atractivo del modelo: la ocupación promedió el 85% en 2025 en 13 ubicaciones, mientras que las tarifas de habitación subieron un 6,5% interanual. En comparación, las ventas tradicionales a propietarios-ocupantes dependen más del acceso a hipotecas y de la configuración del impuesto de transmisiones patrimoniales. A medida que los tipos de interés comiencen su esperado descenso después de 2026, parte de la demanda de compra reprimida volverá a emerger, pero la presencia institucional en los alquileres está ahora consolidada, cimentando un futuro de doble vía para el mercado de bienes raíces residenciales de lujo de Australia.

Por Modalidad de Venta: Los Esquemas Primarios Dominan la Demanda Extranjera

Las viviendas secundarias representaron el 57% de la actividad de 2025, aunque se proyecta que el inventario de nueva construcción (primario) registre una CAGR del 8,55%, superando al inventario de reventa. Las restricciones de la Junta de Revisión de Inversiones Extranjeras prohíben a los no residentes comprar viviendas existentes hasta al menos 2027, redirigiendo los fondos offshore hacia torres de marca y con certificación ecológica. Los promotores responden anunciando credenciales energéticas de seis estrellas y ofreciendo garantías de alquiler, tácticas que superan los mayores costes impositivos.

La concesión del impuesto de transmisiones patrimoniales sobre plano de Victoria, vigente desde 2024, redujo hasta USD 27.000 del desembolso medio por transacción, lo que impulsó a Mirvac a prevender el 80% de su torre ribereña de 45 plantas en 24 horas. En contraste, las propiedades emblemáticas de venta privada que dependen de una base de compradores domésticos más reducida circulan ahora más tiempo antes del intercambio. No obstante, el canal secundario mantendrá una ligera mayoría porque los activos patrimoniales en Point Piper, Toorak y Peppermint Grove poseen una escasez de suelo irreemplazable que ninguna torre puede replicar.

Análisis Geográfico

Sídney comandó el 40% del mercado de bienes raíces residenciales de lujo de Australia en 2025, gracias a su profunda liquidez y a una cartera de torres emblemáticas como One Darling Point. Un récord de 100 transacciones por encima de USD 10 millones se cerraron en 2024, totalizando USD 1.586 millones, con los suburbios frente al mar —Point Piper, Vaucluse, Mosman— dominando los titulares. Los compradores sensibles a los tipos de interés han disminuido, pero los compradores al contado siguen sosteniendo los precios, y los megaproyectos de transporte en curso como Metro West refuerzan la confianza.

Melbourne quedó rezagada en participación, pero exhibe la cartera de residencias de marca más ambiciosa del país, incluidos el STH BNK de USD 1.500 millones y el Seafarers de Riverlee. Aunque los valores de primera categoría cayeron un 4% en 2024 por los mayores costes de financiación, los incentivos del impuesto de transmisiones patrimoniales de Victoria revivieron el impulso, evidenciado por las rápidas ventas agotadas de torres ribereñas. Las zonas arboladas de la ciudad —Toorak, Brighton— continúan exigiendo primas entre los expatriados deseosos de acceder a colegios internacionales.

Brisbane es el líder de crecimiento previsto con una CAGR del 9,2% hasta 2031, impulsado por las mejoras de infraestructura vinculadas a los Juegos Olímpicos y una ventaja de asequibilidad relativa frente a las capitales del sur. El riesgo de sobreoferta a corto plazo acecha a medida que las entregas en el Distrito Central de Negocios alcanzan su punto máximo en 2026-2027, aunque los fundamentos a largo plazo —migración interestatal y atractivo de estilo de vida— permanecen intactos. Perth, impulsada por los ingresos de los recursos naturales, registró una expansión del precio de lujo del 20% en 2024 y ocupa el puesto 16 a nivel mundial en crecimiento de primera categoría. Los enclaves costeros como Cottesloe y Dalkeith tienen escaso suelo urbanizable, lo que significa que cualquier desaceleración en otros lugares podría tener un impacto local atenuado. Los mercados de estilo de vida secundarios —Costa Dorada, Adelaide Hills— también florecen a medida que la flexibilidad del trabajo remoto perdura, completando un mercado de bienes raíces residenciales de lujo de Australia geográficamente diversificado.

Panorama Competitivo

La competencia se intensificó cuando Knight Frank y Bayleys adquirieron una participación de control en McGrath Estate Agents en junio de 2024, formando una potencia de la costa este con 140 oficinas y 2.400 empleados. La escala permite superiores canales de referencia global y capacidad de cumplimiento normativo, cruciales bajo una normativa más estricta de prevención del blanqueo de capitales. Las agencias rivales —CBRE, Sotheby's International Realty, Ray White— responden mejorando las visitas virtuales y la correspondencia de compradores impulsada por inteligencia artificial para captar a personas con patrimonio neto ultraalto con conocimientos tecnológicos en el extranjero.

En el lado del desarrollo, Lendlease, Mirvac y Gurner lideran torres de marca alineadas con criterios ambientales, sociales y de gobernanza, externalizando el riesgo a través de empresas conjuntas. Su preselección para el proyecto de estación elevada del Metro de Sídney de USD 1.500 millones en 2026 subraya el apetito por las asociaciones público-privadas que combinan acceso al transporte con derechos aéreos de lujo. Empresas más pequeñas como Time & Place y Pallas Group se labran nichos en la reutilización adaptativa y bloques boutique de baja altura, aprovechando la maestría en diseño donde la escala por sí sola no puede competir.

La fricción regulatoria favorece a los actores más grandes que poseen departamentos dedicados al cumplimiento de la normativa de prevención del blanqueo de capitales y de la Junta de Revisión de Inversiones Extranjeras. La encuesta de tasadores del primer trimestre de 2025 de CBRE reveló que el 43% de los especialistas anticipa una mayor revalorización del capital este año, un sentimiento más fuerte entre quienes comercializan inventario ecológico llave en mano. Con los proyectos piloto de tokenización ganando impulso, las corredurías pioneras que puedan navegar las directrices de la Comisión Australiana de Valores e Inversiones podrían desbloquear flujos de honorarios incrementales, añadiendo una nueva dimensión competitiva al mercado de bienes raíces residenciales de lujo de Australia.

Líderes de la Industria de Bienes Raíces Residenciales de Lujo de Australia

Lendlease

Mirvac

Crown Group

Gurner™

Frasers Property Australia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Waldorf Astoria Sídney inauguró su colección de residencias de marca, añadiendo 43 sky-homes con servicios sobre Circular Quay.

- Enero de 2026: Lendlease y Mirvac fueron preseleccionados conjuntamente para el proyecto de estación elevada del Metro de Sídney de USD 1.500 millones, lo que señala una colaboración más profunda en recintos de lujo orientados al transporte.

- Enero de 2025: Propuesta de Torre de Lujo en West End, Brisbane - Se propuso una torre residencial de 16 plantas con piscina en la azotea, gimnasio y 199 plazas de aparcamiento en el barrio de West End de Brisbane. El diseño conserva una fachada patrimonial, aunque el proyecto ha generado preocupaciones comunitarias sobre la congestión y la presión sobre las infraestructuras.

- Julio de 2024: Gurner se asoció con Qualitas en la remodelación de la Jam Factory de USD 2.750 millones en Melbourne. La alianza combina la experiencia en diseño local con capital institucional para entregar uno de los recintos de uso mixto de alta gama más grandes de la ciudad.

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Australia

| Ventas |

| Alquiler |

| Por Tipo de Propiedad | Apartamentos y Condominios |

| Villas y Casas en Terreno Propio | |

| Por Modalidad de Venta | Primario (Nueva Construcción) |

| Secundario (Reventa de Vivienda Existente) | |

| Por Ciudades Principales | Sídney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Resto de Australia |

| Por Modelo de Negocio | Ventas | |

| Alquiler | ||

| Tamaño y Previsiones del Segmento Residencial (Modelo de Ventas) | Por Tipo de Propiedad | Apartamentos y Condominios |

| Villas y Casas en Terreno Propio | ||

| Por Modalidad de Venta | Primario (Nueva Construcción) | |

| Secundario (Reventa de Vivienda Existente) | ||

| Por Ciudades Principales | Sídney | |

| Melbourne | ||

| Brisbane | ||

| Perth | ||

| Resto de Australia | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector residencial de lujo de Australia en 2031?

Se prevé que alcance aproximadamente USD 44.800 millones en 2031, expandiéndose a una CAGR del 7,8% desde 2026.

¿Qué ciudad crece más rápido en el segmento de viviendas de lujo?

Brisbane lidera con una CAGR proyectada del 9,2% hasta 2031, impulsada por las infraestructuras vinculadas a los Juegos Olímpicos y la asequibilidad relativa.

¿Qué segmento atrae más capital extranjero en la actualidad?

Los apartamentos de nueva construcción primarios dominan porque los no residentes siguen teniendo prohibida la compra de viviendas existentes hasta 2027.

¿Están ganando terreno las residencias de marca?

Sí, los esquemas vinculados a hoteles como Waldorf Astoria y Four Seasons proliferan y gozan de una fuerte absorción entre las personas con patrimonio neto ultraalto con poco tiempo disponible.

¿Cómo están influyendo los tipos de interés más altos en el mercado?

Los elevados costes de endeudamiento dejan fuera a los compradores y promotores apalancados, pero los compradores con abundante liquidez mantienen activas las transacciones de propiedades emblemáticas.

Última actualización de la página el: